2020

BAB I PENDAHULUAN

1.1 Latar Belakang

Undang-undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional mengamanatkan bahwa Pemerintahan Daerah Provinsi, Kabupaten/Kota dalam rangka menyelenggarakan pemerintahannya harus menyusun perencanaan pembangunan. Perencanaan pembangunan sebagaimana dimaksud, disusun secara berjangka yang meliputi Rencana Pembangunan Jangka Panjang Daerah (RPJPD), Rencana Pembangunan Jangka Menengah Daerah (RPJMD), dan Rencana Kerja Pemerintah Daerah (RKPD), dimana selanjutnya setiap dokumen rencana pembangunan tersebut harus mampu dijabarkan oleh setiap OPD yang berfungsi melaksanakan kebijakan teknis terkait pencapaian RPJMD dan RKPD.

Instruksi Presiden Republik Indonesia Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah menyatakan bahwa perencanaan strategis merupakan langkah awal yang harus dilakukan agar mampu menjawab tuntutan lingkungan strategis lokal, nasional dan global, dan tetap berada dalam tatanan Sistem Administrasi Negara Kesatuan Republik Indonesia. Dokumen Rencana Strategis dimaksud setidaknya memuat Visi, Misi, tujuan, sasaran dan strategi (cara mencapai tujuan dan sasaran), yang memuat kebijakan, program dan kegiatan.

Terkait dengan penyusunan Renstra OPD. Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 Tentang Tahapan Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah, telah mengatur bahwa RPJMD yang telah ditetapkan dengan peraturan daerah harus menjadi pedoman dalam penyusunan Renstra OPD. Visi, misi, tujuan strategi dan kebijakan yang tertuang di dalam Renstra SKPD dirumuskan dalam rangka mewujudkan pencapaian sasaran program yang ditetapkan dalam RPJMD.

Organisasi Perangkat Daerah (OPD) merupakan unsur penyelenggara pemerintahan daerah yang dalam upaya mencapai keberhasilannya perlu didukung dengan perencanaan yang baik sesuai dengan visi dan misi organisasi. Pendekatan yang dilakukan adalah melalui perencanaan strategis yang merupakan serangkaian rencana tindakan dan kegiatan mendasar yang dibuat untuk diimplementasikan oleh organisasi dalam rangka pencapaian tujuan organisasi yang telah ditetapkan sebelumnya.

Perencanaan Strategik merupakan proses yang berorientasi pada hasil yang ingin dicapai dalam kurun waktu 1 (satu) sampai 5 (lima) tahun dengan memanfaatkan seluruh pengetahuan dan keahlian sumber daya manusia dan sumber daya lainnya untuk mengantisipasi perubahan dan tuntutan perkembangan lingkungan strategic regional, nasional maupun global.

Perencanaan Strategik merupakan langkah awal dalam melakukan pengukuran dan evaluasi kinerja, baik keberhasilan dan kegagalan , sehingga dapat dilakukan langkah-langkah

selanjutnya untuk memperbaiki, meningkatkan serta mempertanggungjawabkan kinerja sesuai tuntutan masyarakat maupun stakeholders lainnya.

Adapun pengertian dari Rencana Strategis Perangkat Daerah adalah merupakan rencana pembangunan yang berkaitan dengan penyusunan strategi pengembangan suatu institusi dengan memperhatikan kekuatan dan kelemahan internal serta peluang dan ancaman eksternal yang dialami institusi tersebut, dan fungsi Renstra Perangkat Daerah dalam penyelenggaraan pembangunan daerah adalah disusun untuk menghadapi dan memenangkan persaingan yang terdapat dalam pelaksanaan kegiatan usaha institusi bersangkutan yang dikenal popular dalam Ilmu Manajemen dan Bisnis dan Populer dalam penyusunan Dokumen rencana pembangunan, dan digunakan dalam proses penyusunan Renstra OPD.

Untuk proses Penyusunan Renstra Perangkat Daerah tahap pertama adalah mempelajari Visi,Misi dan Program Kepala Daerah terpilih, yang mana Kepala OPD mengkaji implikasi visi, misi dan program calon Kepala Daerah terpilih, terhadap tugas pokok dan fungsi OPD yang dipimpinnya. Selanjutnya tahap kedua adalah menyusun Rancangan Renstra OPD, yang mana Kepala OPD menyusun rancangan Renstra OPD berpedoman pada rancangan awal RPJM Daerah yang telah disepakati bersama.

Badan Pendapatan Daerah (Bapenda) sebagai salah satu OPD Pemerintah Kabupaten Kutai Barat berkewajiban untuk menyusun Rencana Strategis (Renstra) Badan Pendapatan Daerah (Bapenda) Tahun 2016-2021 merupakan penjabaran visi, misi dan program RPJMD Kabupaten Kutai Barat Tahun 2016-2021 ke dalam strategi pembangunan sesuai tugas pokok dan fungsi Badan Pendapatan Daerah (Bapenda) Kabupaten Kutai Barat.

Hubungan Renstra OPD Dengan Dokumen Perencanaan Lainnya adalah sebagai berikut :

a) Rencana Pembangunan Jangka Menengah Daerah (RPJMD) RPJMD

Kabupaten Kutai Barat tahun 2016-2021 sebagai dokumen perencanaan pembangunan daerah untuk jangka waktu 5 (lima) tahun ke depan, merupakan dokumen yang dijadikan dasar penyusunan Renstra Badan Pendapatan Daerah (Bapenda) Kabupaten Kutai Barat dan OPD lain.

b) Rencana Kerja Pemerintah Daerah (RKPD) Rencana Kerja Pemerintah Daerah

(RKPD) Kabupaten Kutai Barat merupakan dokumen perencanaan tahunan Pemerintah Kabupaten Kutai Barat, yang penyusunannya berpedoman pada RPJMD Kabupaten Kutai Barat Tahun 2016-2021, merupakan kompilasi kritis atas Renja OPD setiap tahun anggaran. Dalam penyusunannya BP3D mengakomodasi proses penyelenggaraan yang dilaksanakan dengan sistem bottom up secara berjenjang mulai dari tingkat desa / kelurahan hingga Kabupaten melalui Forum Musrenbang.

c) Rencana Kerja Badan Pengelola Pendapatan Daerah Kabupaten Kutai Barat adalah dokumen perencanaan tahunan yang merupakan penjabaran dari Badan

Pendapatan Daerah (Bapenda) Kabupaten Kutai Barat untuk melaksanakan program dan kegiatan tahunan yang disusun sebagai deriviasi Renstra OPD dan memuat rencana kegiatan pembangunan tahunan yang dilengkapi dengan format kerangka anggaran dan kerangka regulasi serta indikasi pendanaan tahun depan.

Gambar 1

Keterkaitan Renstra (Badan Pendapatan Daerah) Kabupaten Kutai Barat dengan Dokumen Perencanaan dan Penganggaran Daerah Kabupaten Kutai Barat dan Dokumen Lainnya

1.2 Landasan Hukum

Dalam penyusunannya, Renstra Badan Pendapatan Daerah (Bapenda) Kabupaten Kutai Barat memperhatikan arah dan garis kebijakan terkait yang telah dirumuskan antara lain :

1. Undang-Undang Nomor 27 Tahun 1959 ( Lembaran Negara Tahun 1959 Nomor 72) tentang Penetapan Undang-Undang Darurat Nomor 3 Tahun 1953 Tentang Pembentukan Daerah Tk II di Kalimantan ( Lembaran Negara Republik Indonesia Tahun 1953 Nomor 9 ) Sebagai Undang-Undang (Memori Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 1820);

2. Undang-undang Nomor 47 Tahun 1999 tentang Pembentukan Kabupaten Nunukan, Kabupaten Malinau, Kabupaten Kutai Barat, Kabupaten Kutai Timur dan Kota Bontang (Lembaran Negara Tahun 1999 Nomor 175, Tambahan Lembaran Negara Nomor 3896);

3. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4287) ;

4. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4287) ;

5. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438) ;

6. Undang-Undang Nomor 12 Tahun 2011, tentang Pembentukan Peraturan Perundang-Undangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 4389);

7. Undang-undang nomor 9 tahun 2015 tentang Perubahan ke dua Atas Undang undang nomor 23 tahun 2014 tentang pemerintah daerah

8. Undang undang 28 tahun 2009 tentang pajak daerah dan retribusi daerah

9. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

10. Peraturan Pemerintah Republik Indonesia Nomor : 40 Tahun 2006 Tentang Tata Cara Penyusunan Rencana Pembangunan Nasional;

11. Peraturan Pemerintah Republik Indonesia Nomor : 39 Tahun 2006 Tentang Tata Cara Pengendalian Dan Evaluasi Pelaksanaan Rencana Pembangunan;

12. Peraturan Pemerintah Republik Indonesia Nomor 38 Tahun 2007 Tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota;

13. Peraturan Pemerintah Nomor 3 Tahun 2007 Tentang Laporan Penyelenggaraan Pemerintahan Daerah Kepada Pemerintah, Laporan Keterangan Pertanggungjawaban Kepala Daerah Kepada Dewan Perwakilan Rakyat Daerah, Dan Informasi Laporan Penyelenggaraan Pemerintahan Daerah Kepada Masyarakat;

14. Peraturan Pemerintah Republik Indonesia Nomor 6 Tahun 2008 Tentang Pedoman Evaluasi Penyelenggaraan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 19, Tambahan Lembaran Negara Republik Indonesia Nomor 4815);

15. Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah, (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 21, Tambahan Lembaran Negara Republik Indonesia Nomor 4817);

16. Peraturan Pemerintah Nomor 19 Tahun 2010 tentang Tata Cara Pelaksanaan Tugas dan Wewenang serta Kedudukan Keuangan Gubernur sebagai Wakil Pemerintah di Wilayah Provinsi (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 25, Tambahan Lembaran Negara Republik Indonesia Nomor 5107);

17. Peraturan Pemerintah Republik Indonesia Nomor 18 tahun 2016 tentang Perangkat Daerah;

18. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana diubah dengan Peraturan Menteri Dalam Negeri No. 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeru No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

19. Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 Tentang Tahapan Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah;

20. Peraturan Daerah No. 32 Tahun 2005 tentang Rencana Umum Tata Ruang (RUTR) Kabupaten Kutai Barat Tahun 2005-2025.

21. Peraturan Daerah Nomor 3 Tahun 2008 tentang Urusan Pemerintah yang Menjadi Kewenangan Kabupaten Kutai Barat (Lembaran Daerah Kabupaten Kutai Barat Tahun 2008 Nomor 03);

22. Peraturan Daerah Kabupaten Kutai Barat Nomor 6 Tahun 2008 tentang Organisasi dan Tata Kerja Inspektorat, Badan Perencanaan Pembangunan Daerah dan Lembaga Teknis Daerah Kabupaten Kutai Barat;

23. Peraturan Daerah nomor 11 tahun 2012 tentang retribusi daerah

24. Peraturan Daerah Kabupaten Kutai Barat Nomor 01 tahun 2013 tentang Rencana Pembangunan Jangka Panjang Daerah Kabupaten Kutai Barat tahun 2005 - 2025; 25. Peraturan Daerah Nomor 8 Tahun 2013 tentang perubahan atas peraturan daerah

nomor 5 tahun 2008 tentang organisasi dan tata kerja dinas daerah kabupaten kutai barat

26. Peraturan Daerah Kutai Barat 33 tahun 2013 tentang Perubahan Atas Peraturan Daerah Kabupaten Kutai Barat Nomor 10 tahun 2010 tentang Pajak Daerah

27. Peraturan Bupati Kutai Barat Nomor 02 tahun 2013 tentang perubahan kedua atas Peraturan Bupati Kutai Barat Nomor 58 tahun 2008 tentang Tugas Pokok, Fungsi dan Uraian Tugas Jabatan Struktural pada Dinas Daerah Kabupaten Kutai Barat; 28. Peraturan Daerah Kabupaten Kutai Barat Nomor 3 Tahun 2016 tentang Rencana

Pembangunan Jangka Menengah Daerah Kabupaten Kutai Barat Tahun 2016 – 2021.

1.3 Maksud dan Tujuan

Rencana Strategis (Renstra) Badan Pendapatan Daerah Tahun 2016-2021 dimaksudkan sebagai pedoman dalam melaksanakan pembangunan guna mewujudkan Visi dan Misi Bupati Kutai Barat dalam jangka waktu 5 (lima) tahun.

Adapun tujuannya yaitu :

a) Sebagai pedoman dalam merumuskan kebijakan program pembangunan di bidang

b) Sebagai pedoman bagi Badan Pendapatan Daerah Kabupaten Kutai Barat dalam menyusun Rencana Kerja (Renja) periode 2016-2021;

c) Sebagai tolok ukur dalam penyusunan Laporan Pertanggungjawaban Bupati Tahunan dan Akhir Masa Jabatan

1.4 Sistematika Penulisan

Sistematika penulisan Renstra Badan Pendapatan Daerah (Bapenda) Kabupaten Kutai Barat Tahun 2016 - 2021 selaras dengan Peraturan Menteri Dalam Negeri Nomor 86 Tahun 2017 tentang Tata Cara Perencanaan, Pengendalian dan Evaluasi Pembangunan Daerah, Tata Cara Evaluasi RRPJPD dan RPJMD, serta Tata Cara Perubahan RPJPD, RPJMD dan RKPD adalah sebagai berikut :

BAB I : PENDAHULUAN; berisi Latar Belakang, Landasan Hukum, Maksud dan

Tujuan, Sistematika Penulisan

BAB II : GAMBARAN PELAYANAN OPD; berisi Tugas Pokok dan Fungsi,

Struktur Organisasi, Sumberdaya OPD, Kinerja Pelayanan OPD, dan Tantangan dan Peluang Pengembangan Pelayanan OPD.

BAB III : PERMASALAHAN DAN ISU-ISU STRATEGIS PERANGKAT DAERAH; berisi Identifikasi Permasalahan Berdasarkan Tugas dan

Fungsi Pelayanan,Telaahan Visi, Misi, dan Program Kepala Daerah dan Wakil Kepala Daerah Terpilih, Telaahan Renstra K/L, Telaahan Rencana Tata Ruang Wilayah dan Kajian Lingkungan Hidup Strategis.

BAB IV : TUJUAN DAN SASARAN; berisi Tujuan dan Sasaran Jangka Menengah

Perangkat Daerah.

BAB V : STRATEGI DAN ARAH KEBIJAKAN; berisi Pernyataan Strategi dan

Arah Kebijakan Perangkat Daerah.

BAB VI : RENCANA PROGRAM DAN KEGIATAN SERTA PENDANAAN;dalam bab ini dikemukakan rencana program dan kegiatan,

indikator kinerja, kelompok sasaran, dan pendanaan indikatif.

BAB VII : KINERJA PENYELENGGARAAN BIDANG URUSAN; dalam bab ini

dikemukakan indikator kinerja Perangkat Daerah yang secara langsung menunjukkan kinerja yang akan dicapai Perangkat Daerah dalam lima tahun mendatang.

BAB II

GAMBARAN PELAYANAN PERANGKAT DAERAH

2.1 Tugas, Fungsi, dan struktur Organisasi Badan Pendapatan Daerah Kabupaten Kutai Barat

KEPALA BADAN (1) Tugas Pokok :

Kepala Badan Pendapatan Daerah mempunyai tugas pokok membantu Bupati dalam melaksanakan penyusunan dan penyelenggaraan kebijakan daerah dibidang pendapatan daerah;

(2) Fungsi :

a. Penyusunan dan penyelenggaraan kebijakan teknis dibidang pendataan, perhitungan dan penetapan, penagihan dan pembukuan pendapatan daerah;

b. Pemantauan, evaluasi dan pelaporan penyelenggaraan kebijakan teknis dibidang pendataan, perhitungan dan penetapan, penagihan dan pembukuan pendapatan daerah;

c. Pembinaan penyelenggaraan kebijakan teknis dibidang pendataan, perhitungan dan penetapan, penagihan dan pembukuan pendapatan daerah;

d. Penyelenggaraan urusan kesekretariatan; e. Pembinaan kelompok jabatan fungsional;

f. Pelaksanaan fungsi lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsinya.

(3) Uraian Tugas :

a. Merumuskan dan menyelenggarakan kebijakan teknis dibidang pendaftaran dan pendataan, perhitungan dan penetapan serta penagihan dan pembukuan pajak dan retribusi daerah;

b. Merumuskan dan menyelenggarakan kebijakan teknis dibidang pendataan, penilaian dan penetapan serta penagihan dan keberatan atas PBB dan BPHTB;

c. Menyelenggarakan penyusunan rencana penerimaan pendataan daerah; d. Mengkoordinasikan pelaksanakan penerimaan yang bersumber dari dana

perimbangan;

e. Menyelenggarakan penelitian dan pengkajian dalam upaya peningkatan pendapatan daerah;

f. Membina pelaksanaan layanan administrasi dibidang pajak dan retribusi daerah serta PBB dan BPHTB;

g. Merumuskan kebijakan pengamanan penerimaan pendapatan daerah; h. Menyelenggarakan sosialisasi dibidang pendapatan daerah;

i. Menyelenggarakan monitoring, evaluasi dan pengendalian pemungutan pendapatan daerah;

j. Memimpin, membina, mengawasi dan mengendalikan kegiatan pada Badan Pendapatan Daerah yang meliputi pelaksanaan pendataan, perhitungan dan penetapan, penagihan dan pembukuan pajak dan retribusi daerah serta PBB dan BPHTB;

k. Memonitor dan mengevaluasi realisasi pendapatan daerah;

l. Memberikan rekomendasi dan pertimbangan teknis kepada Bupati dibidang pendapatan daerah sesuai dengan kewenangannya; dan

m. Melaksanakan tugas kedinasan lainnya yang diberikan oleh Bupati berdasarkan peraturan perundang-undangan yang berlaku.

SEKRETARIS (1) Tugas Pokok :

Membantu Kepala Badan Pendapatan Daerah dalam mengoordinasikan dan

mengendalikan kegiatan kesekretariatan yang meliputi administrasi umum,

kepegawaian, perlengkapan dan rumah tangga, penyusunan program dan penatausahaan keuangan;

(2) Fungsi :

a. Pengelolaan dan pelayanan administrasi umum, kepegawaian, perlengkapan dan rumah tangga, penyusunan program dan penatausahaan keuangan;

b. Pengkoordinasian penyelenggaraan tugas bidang-bidang;

c. Penyelenggaraan monitoring dan evaluasi terhadap pelaksanaan tugas

kesekretariatan;

d. Pelaksanaan fungsi lain yang diberikan oleh atasan sesuai dengan bidang tugasnya.

(3) Uraian tugas:

a. Merumuskan rencana strategis Badan Pendapatan Daerah dengan berpedoman pada dokumen rencana pembangunan daerah yang telah ditetapkan oleh Pemerintah Daerah;

b. Mengkoordinasikan penyusunan rencana kerja, program, kegiatan dan anggaran Badan Pendapatan Daerah sesuai dengan rencana strategis yang telah ditetapkan; c. Mengkoordinasikan penyiapan bahan dan penyusunan dokumen Akuntabilitas

Kinerja Instansi Pemerintah Badan Pendapatan Daerah;

d. Menyelenggarakan pelayanan surat menyurat, kearsipan dan dokumentasi, administrasi kepegawaian, perlengkapan dan rumah tangga;

e. Melaksanakan pembinaan kepegawaian dilingkungan Badan Pendapatan Daerah; f. Mengkoordinasikan penyusunan laporan keuangan Badan Pendapatan Daerah; g. Mengkoordinasikan pelaksanaan perencanaan kebutuhan barang, pengadaan,

pendistribusian, pencatatan dan penyimpanan barang inventaris Badan Pendapatan Daerah;

h. Melakukan monitoring dan evaluasi pelaksanaan tugas-tugas kesekretariatan; i. Melaporkan hasil pelaksanaan tugas kepada Kepala Badan Pendapatan Daerah; dan j. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan

bidang tugasnya berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

Sub Bagian Umum dan Kepegawaian (1) Tugas Pokok :

Kepala Sub Bagian umum dan kepegawaian mempunyai tugas pokok membantu sekretaris dalam menyiapkan bahan perumusan kebijakan dan melaksanakan pelayanan

administrasi umum, rumah tangga dan perlengkapan serta pembinaan kepegawaian.

(2) Fungsi :

a. Penyelenggaraan ketatausahaan, rumah tangga dan perlengkapan serta keprotokolan dan hubungan masyarakat;

b. Penyelenggaraan administrasi kepegawaian;

c. Pelaksanaan fungsi lain yang diberikan oleh atasan sesuai dengan bidang tugasnya.

(3) Uraian tugas:

a. Menyusun program dan kegiatan Sub Bagian Umum dan Kepegawaian sebagai pedoman pelaksanaan tugas;

c. Mengelola administrasi perlengkapan yang meliputi perencanaan kebutuhan,

pengadaan, pendistribusian, pemanfaatan, pencatatan dan pemeliharaan barang inventaris;

d. Menyelenggarakan pelayanan kebersihan, keamanan dan ketertiban kantor, penyediaan listrik dan air serta pemeliharaan kantor dan kendaraan dinas;

e. Melaksanakan urusan keprotokolan, rapat-rapat, perjalanan dinas, dokumentasi dan pelayanan hubungan masyarakat;

f. Memproses administrasi kepegawaian;

g. Menyusun daftar urut kepangkatan (DUK); dan

h. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

Sub Bagian Keuangan (1) Tugas Pokok :

Kepala Sub Bagian Keuangan mempunyai tugas pokok membantu sekretaris dalam menyiapkan bahan perumusan kebijakan dan menyelenggarakan kebijakan dibidang penatausahaan dan pelaporan keuangan pada Badan Pendapatan Daerah;

(2) Fungsi :

a. penyelenggaraan penatausahaan keuangan;

b. penyelenggaraan monitoring, evaluasi dan pelaporan pelaksanaan penatausahaan keuangan;

c. pelaksanaan fungsi lain yang diberikan oleh atasan sesuai dengan bidang tugasnya.

(3) uraian tugas :

a. menyusun program dan kegiatan Sub Bagian Keuangan sebagai pedoman pelaksanaan tugas;

b. melaksanakan penatausahaan keuangan yang meliputi perhitungan anggaran, perbendaharaan, verifikasi, pembukuan dan pertanggung jawaban keuangan;

c. melaksanakan administrasi gaji;

d. menyusun dan menyampaikan laporan keuangan Badan Pendapatan Daerah secara berkala;

e. melakukan monitoring dan evaluasi terhadap pelaksanaan program dan kegiatan Sub Bagian Keuangan; dan

f. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

Sub Bagian Perencanaan Program (1) Tugas Pokok :

Kepala Sub Bagian mempunyai tugas pokok membantu sekretaris dalam menyiapkan bahan perumusan kebijakan dan melaksanakan penyusunan program kerja, kegiatan dan anggaran pada Badan Pendapatan Daerah.

(2) Fungsi :

a. penyelenggaraan penyusunan program, kegiatan dan anggaran;

b. Penyelenggaraan monitoring, evaluasi dan pelaporan pelaksanaan program dan kegiatan;

(3) Uraian tugas :

a. Menyusun program dan kegiatan Sub Bagian Perencanaan Program sebagai pedoman pelaksanaan tugas;

b. Menyiapkan bahan dan menyusun dokumen rencana strategis;

c. Menyiapkan bahan menyusun bahan pengembangan kerja sama lintas sector; d. Menyelenggarakan system informasi manajemen dan pelaporan;

e. Melaksanakan koordinasi dan singkronisasi penyusunan rencana kerja tahunan; f. Menyiapkan bahan dan menyusun dokumen akuntabilitas kinerja instansi pemerintah

Badan Pendapatan Daerah;

g. Menyiapkan bahan dan melakukan sosialisasi tentang pajak daerah; h. Melaksanakan pengkajian produk hukum tentang pajak daerah;

i. Mengolah dan menyiapkan data dan informasi terkait layanan dibidang pendapatan daerah melalui website pemerintah daerah secara berkala;

j. Menyusun laporan realisasi fisik dan keuangan secara berkala;

k. Menyiapkan bahan dan melakukan koordinasi dengan bidang-bidang dalam penyusunan rencana kegiatan dan anggaran;

l. Melakukan monitoring dan evaluasi terhadap pelaksanaan program dan kegiatan; m. Menyiapkan dan menyampaikan bahan penyusunan dokumen LAKIP, LPPD, LKPJ

Bupati; dan

n. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

BIDANG PENDATAAN (1) Tugas Pokok :

Kepala Bidang Pendataan mempunyai tugas pokok membantu Kepala Badan Pendapatan Daerah dalam merumuskan dan menyelenggarakan kebijakan daerah dibidang pendataan pajak dan retribusi daerah;

(2) Fungsi :

a. Penyusunan kebijakan dibidang pendataan pajak dan retribusi daerah;

b. Pengkoordinasian pelaksanaan singkronisasi data objek dan subjek pajak daerah; c. Pelaksanaan monitoring, evaluasi dan pelaporan pendataan pajak dan retribusi

daerah;

d. Pelaksanaan fungsi lain yang diberikan oleh atasan sesuai dengan bidang tugasnya.

(3) Uraian Tugas :

a. Menyusun program dan kegiatan bidang pendataan sebagai pedoman pelaksanaan tugas;

b. Mengkonsultasikan pelaksanaan kegiatan bidang pendataan dengan Kepala Badan Pendapataan Daerah;

c. Merumuskan pedoman dan petunjuk teknis pendataan sumber-sumber pajak dan retribusi daerah;

d. Menyelenggarakan penatausahaan data objek dan subjek pajak daerah;

e. Mengkoordinasikan pelaksanaan pendaftaran, pendataan, pemeriksaan, dan penatausahaan data pajak daerah;

f. Mengkoordinasikan pelayanan informasi dan penyajian data wajib pajak;

g. Mengkoordinasikan proses pendaftaran, pendataan, pajak daerah dan sumber-sumber pendapatan daerah lainnya sesuai dengan peraturan perundang-undangan yang berlaku;

h. Melaporkan hasil pelaksanaan tugas kepada Kepala Badan Pendapatan Daerah; dan i. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan

bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

Sub Bidang Pendaftaran dan Penatausahaan Data (1) Tugas Pokok :

Kepala Sub Bidang Pendaftaran dan Penatausahan Data mempunyai tugas pokok membantu Kepala Bidang Pendataan dalam menyiapkan bahan perumusan kebijakan dan melaksanakan kebijakan dibidang pendaftaran dan penatausahaan data wajib pajak dan retribusi daerah;

(2) Fungsi :

a. Penyusunan kebijakan teknis dibidang pendaftaran dan penatausahaan data wajib pajak dan retribusi daerah;

b. Pengkoordinasian pelaksanaan pendaftaran dan penatausahaan data wajib pajak dan retribusi daerah;

c. Pelaksanaan analisis, monitoring dan evaluasi dibidang pendaftaran dan penatausahaan data wajib pajak dan retribusi daerah;

d. Pelaksanaan fungsi lain yang diberikan oleh atasan sesuai dengan bidang tugasnya.

(3) Uraian tugas:

a. Menyusun rencana kerja Sub Bagian Pendaftaran dan Penatausahaan Data sebagai pedoman pelaksanaan tugas:

b. Menyiapkan bahan perumusan kebijakan dan pelaksanaan kebijakan teknis dibidang pendaftaran dan penatausahaan data wajib pajak dan retribusi daerah;

c. Menghimpun, mengolah dan memverifikasi data wajib pajak dan retribusi daerah; d. Melaksanakan layanan pendaftaran wajib pajak dan retribusi daerah;

e. Melaksanakan administrasi data objek dan subjek pajak daerah; f. Menerbitkan nomor pokok wajib pajak daerah dan retribusi daerah;

g. Menyelenggarakan penjaringan dan pencarian potensi wajib pajak daerah dan retribusi daerah;

h. Meneliti dan menganalisa data yang akan diperoses lebih lanjut sesuai dengan peraturan yang berlaku;

i. Melaksankan monitoring, evaluasi dan pelaporan pelaksanaan tugas Sub Bagian Pendaftaran dan Penatausahaan Data;

j. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

Sub Bidang Pendataan dan Pemeriksaan (1) Tugas Pokok :

Kepala Sub Bidang Pendataan dan Pemeriksaan mempunyai tugas pokok membantu Kepala Bidang Pendataan dalam menyiapkan bahan perumusan kebijakan dan melaksanakan kebijakan dibidang pendataan dan pemeriksaan data wajib pajak dan retribusi daerah

(2) Fungsi :

a. Penyusunan kebijakan teknis dibidang pendataan dan pemeriksaan data wajib pajak dan retribusi daerah;

b. Pengkoordinasian pelaksanaan pendataan dan pemeriksaan data wajib pajak dan retribusi daerah;

c. Pelaksanaan analisis, monitoring dan evaluasi dibidang pendataan dan pemeriksaan data wajib pajak dan retribusi daerah;

(3) Uraian tugas :

a. Menyusun rencana kerja Sub Bidang Pendataan dan Pemeriksaan sebagai pedoman pelaksanaan tugas;

b. Menyiapkan bahan perumusan kebijakan dan pelaksanaan kebijakan teknis bidang pendataan dan pemeriksaan data wajib pajak dan retribusi daerah;

c. Melaksanakan pendataan terhadap objek dan subjek pajak daerah;

d. Menghimpun, mengelola dan memeriksa data pelaporan sebagai dasar pengenaan pajak daerah;

e. Menyampaikan SPTPD dan SPTRD kepada wajib pajak dan retribusi daerah yang telah memiliki NPWPD;

f. Mengkoordinasikan pelaksanaan singkronisasi data pendapatan daerah;

g. Menghimpun, meneliti dan mengusulkan kartu data kurang bayar atas kelalaian kewajiban pembayaran pajak dari wajib pajak;

h. Merencanakan dan mengoordinasikan pendataan terhadap sumber-sumber pendapatan daerah yang dilaksanakan sesuai dengan peraturan perundang-undangan yang berlaku; i. Menyelenggarakan pelayanan pelaporan pajak dan retribusi daerah dengan

menggunakan SPTPD dan SPTRD official assessment dari wajib pajak dan retribusi daerah yang telah memiliki NPWPD / NPWRD menjadi kartu data;

j. Melaksanakan monitoring, evaluasi dan pelaporan pelaksanaan tugas Sub Bidang Pendataan dan Pemeriksaan; dan

k. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

BIDANG PERHITUNGAN DAN PENETAPAN (1) Tugas Pokok :

Kepala Bidang Perhitungan dan Penetapan mempunyai tugas pokok membantu Kepala Badan Pendapatan Daerah dalam merumuskan dan menyelenggarakan kebijakan daerah dibidang perhitungan dan penetapan pajak dan retribusi daerah;

(2) Fungsi :

a. Penyusunan kebijakan dibidang perhitungan dan penetapan pajak dan retribusi daerah;

b. Pengkoordinasian perhitungan dan penetapan pajak daerah dan retribusi daerah; c. Pelaksanaan monitoring, evaluasi dan pelaporan perhitungan dan penetapan pajak

dan retribusi daerah;

d. Pelaksanaan fungsi lain yang diberikan oleh atasan sesuai dengan bidangnya tugasnya.

(3) Uraian Tugas :

a. Menyusun program dan kegiatan Bidang Perhitungan dan Penetapan sebagai pedoman pelaksanaan tugas;

b. Mengkonsultasikan pelaksanaan kegiatan Bidang Perhitungan dan Penetapan dengan Kepala Badan Pendapatan Daerah;

c. Merumuskan pedoman dan petunjuk teknis perhitungan dan penetapan pajak dan retribusi daerah;

d. Menyelenggarakan perhitungan dan penetapan pajak daerah dan retribusi daerah; e. Memverifikasi dokumen surat ketetapan pajak daerah (Perangkat Daerah) dan surat

ketetapan pajak retribusi daerah (SKRD);

f. Mengkoordinasikan data-data ketetapan pajak dan retribusi daerah dengan bidang-bidang;

g. Menandatangani Perangkat Daerah dan SKRD atas nama Kepala Badan Pendapatan Daerah;

h. Melaporkan hasil pelaksanaan tugas kepada Kepala Badan Pendapatan Daerah; dan i. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan

bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

Sub Bidang Perhitungan (1) Tugas Pokok :

Kepala Sub Bidang Perhitungan mempunyai tugas pokok membantu Kepala Bidang Perhitungan dan Penetapan dalam menyiapkan bahan perumusan kebijakan dibidang perhitungan pajak dan retribusi daerah;

(2) Fungsi :

a. Penyusunan kebijakan teknis dibidang perhitungan pajak dan retribusi daerah; b. Pengkoordinasian penerbitan nota perhitungan pajak daerah dan retribusi daerah; c. Pelaksanaan administrasi perhitungan pajak daerah dan retribusi daerah;

d. Pelaksanaan fungsi lain yang diberikan oleh atasan sesuai dengan bidang tugasnya.

(3) Uraian tugas :

a. Menyusun rencana kerja Sub Bidang Perhitungan sebagai pedoman pelaksanaan tugas;

b. Menyiapkan bahan perumusan kebijakan dan pelaksanaan kebijakan teknis dibidang perhitungan pajak dan retribusi daerah;

c. Menghimpun dan meneliti data pajak daerah dan retribusi daerah;

d. Menyelenggarakan proses perhitungan dan penerbitan serta penyampaian nota perhitungan pajak daerah dan retribusi daerah atas dasar kartu data;

e. Menyusun daftar nota perhitungan pajak daerah dan retribusi daerah yang telah diterbitkan;

f. Menatausahakan nota perhitungan pajak daerah dan retribusi daerah;

g. Melaksanakan monitoring, evaluasi dan pelaporan pelaksanaan tugas Sub Bidang Perhitungan; dan

h. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

Sub Bidang Penetapan (1) Tugas Pokok :

Kepala Sub Bidang Penetapan mempunyai tugas pokok membantu Kepala Bidang Perhitungan dan Penetapan dalam menyiapkan bahan perumusan kebijakan dan melaksanakan kebijakan dibidang penetapan pajak daerah dan retribusi;

(2) Fungsi :

a. Penyusunan kebijakan teknis dibidang penetapan pajak daerah dan retribusi daerah; b. Pengkoordinasian pelaksanaan penetapan pajak daerah dan retribusi daerah;

c. Pelaksanaan analisis, monitoring dan evaluasi dibidang penetapan pajak daerah dan retribusi;

d. Pelaksanaan fungsi lain yang diberikan oleh atasan sesuai dengan bidang tugasnya.

(3) Uraian tugas :

a. Menyusun rencana kerja Sub Bidang Penetapan sebagai pedoman pelaksanaan tugas;

b. Menyiapkan bahan perumusan kebijakan dan pelaksanaan kebijakan teknis dibidang penetapan pajak dan retribusi daerah;

c. Menghimpun, mengelola dan memeriksa dokumen ketetapan pajak daerah dan retribusi daerah;

d. Menerbitkan surat ketetapan pajak daerah (Perangkat Daerah) dan surat ketetapan retribusi daerah (SKRD) atas dasar nota perhitungan;

e. Menyusun daftar perangkat daerah dan SKRD yang telah diterbitkan;

f. Menyampaikan perangkat daerah dan SKRD kepada wajib pajak dan retribusi daerah;

g. Melaksanakan penetapan surat ketetapan pajak/ retribusi daerah kurang bayar (Perangkat Daerah KB/SKRDKB), surat ketetapan pajak/ retribusi daerah kurang bayar tambahan (Perangkat Daerah KBT/SKRDKBT), surat ketetapan pajak/ retribusi daerah nihil (Perangkat daerah/SKRDN), surat ketetapan pajak/ retribusi daerah lebih bayar (Perangkat daerah HLB/SKRDLB);

h. Menyampaikan salinan perangkat daerah dan SKRD kepada kepala Sub Bidang Pembukuan danVerifikasi, Sub Bidang Penagihan dan Keberatan dan Kepala Sub Bagian Perencanaan Program;

i. Melaksana kan monitoring, evaluasi dan pelaporan pelaksanaan tugas Sub Bidang Penetapan; dan

j. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

BIDANG PENAGIHAN DAN PEMBUKUAN (1) Tugas Pokok :

Kepala Bidang Penagihan dan Pembukuan mempunyai tugas pokok membantu Kepala Badan Pendapatan Daerah dalam merumuskan dan menyelenggarakan kebijakan daerah dibidang penagihan dan keberatan serta pembukuan dan verifikasi pajak dan retribusi daerah;

(2) fungsi :

a. Penyusunan kebijakan dibidang penagihan dan keberatan serta pembukuan dan verifikasi pajak dan retribusi daerah;

b. Pengkoordinasian pelaksanaan penagihan dan keberatan serta pembukuan dan verifikasi pajak dan retribusi daerah;

c. Pelaksanaan monitoring, evaluasi dan pelaporan penagihan dan keberatan serta pembukuan dan verifikasi pajak dan retribusi daerah;

d. Pelaksanaan fungsi lain yang diberikan oleh atasan sesuai dengan bidang tugasnya.

(3) Uraian tugas :

a. Menyusun program dan kegiatan Bidang Penagihan dan Pembukuan sebagai pedoman pelaksanaan tugas tugas;

b. Mengkonsultasikan pelaksanaan kegiatan Bidang Penagihan dan Pembukuan dengan Kepala Badan Pendapatan Daerah;

c. Merumuskan pedoman dan petunjuk teknis pelaksanaan penagihan, penyelesaian keberatan, pelaksanaan pembukuan dan verifikasi penerimaan pajak dan retribusi daerah;

d. Melaksanakan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan retribusi dalam rangka melaksanakan peraturan perundang-undangan;

e. Melaksanakan penagihan pajak daerah dan retribusi daerah serta melakukan penghapusan tunggakan;

f. Melaksanakan proses pengajuan keberatan dan pengurangan, pembetulan, pembatalan, pengurangan/ penghapusan sanksi administrasi, restitusi, kompensasi dan permohonan banding;

g. Mengkoordinasikan rencana penagihan dengan surat teguran dan

h. Mengkoordinasikan penatausahaan penerimaan PAD, pendapatan transfer Pemerintahan Pusat, Pendapatan Transfer Pemerintah Provinsi dan lain-lain pendapatan yang sah;

i. Mengkoordinasikan pengembalian kelebihan pembayaran atas pajak daerah dan retribusi daerah;

j. Melaporkan hasil pelaksanaan tugas kepada Kepala Badan Pendapatan Daerah; dan k. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan

bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

Sub Bidang Pembukuan dan Verifikasi (1) Tugas Pokok :

Kepala Sub Bidang Pembukuan dan Verifikasi mempunyai tugas pokok membantu Kepala Bidang Penagihan dan Pembukuan dalam menyiapkan bahan perumusan kebijakan dan melaksanakan kebijakan dibidang pembukuan dan verifikasi pendapatan daerah;

(2) Fungsi :

a. Penyusunan kebijakan teknis dibidang pembukuan dan verifikasi pendapatan daerah; b. Pengkoordinasian penyusunan laporan realisasi pendapatan daerah;

c. Pelaksanaan analisis, pengendalian dan evaluasi dibidang pembukuan dan verifikasi; d. Pelaksanaan fungsi lain yang diberikan oleh atasan sesuai dengan bidang tugasnya;

(3) Uraian tugas :

a. Menyusun rencana kerja Sub Bidang Pembukuan dan Verifikasi sebagai pedoman pelaksanaan tugas;

b. Menyiapkan bahan perumusan kebijakan dan pelaksanaan kebijakan teknis bidang pembukuan dan verifikasi pendapatan daerah;

c. Menatausahakan penerimaan PAD, pendapatan transfer pemerintah pusat, pendapatan transfer pemerintah provinsi dan lain-lain pendapatan yang sah;

d. Mengadakan penelitian lapangan pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

e. Melaksanakan penelitian lapangan atas permohonan keberatan dan pengurangan pajak daerah, retribusi daerah dan pendapatan daerah lainnya;

f. Menyusun proyeksi pendapatan daerah;

g. Menyusun dan menyampaikan laporan realisasi pendapatan daerah;

h. Melaksanakan monitoring, evaluasi dan pelaporan pelaksanaan tugas Sub Bidang Pembukuan dan Verifikasi;dan

i. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

Sub Bidang Penagihan dan Keberatan (1) Tugas Pokok :

Kepala Sub Bidang Penagihan dan Keberatan mempunyai tugas pokok membantu Kepala Bidang Penagihan dan Pembukuan dalam menyiapkan bahan perumusan

kebijakan dibidang penagihan dan pertimbangan keberatan wajib pajak dan retribusi daerah;

(2) Fungsi :

a. Penyusunan kebijakan teknis dibidang penagihan dan keberatan wajib pajak dan retribusi daerah;

b. Pengkoordinasian administrasi atas obyek keberatan wajib pajak dan retribusi daerah;

c. Pelaksanaan analisis, pengendalian dan evaluasi dibidang penagihan dan keberatan; d. Pelaksanaan fungsi lain yang diberikan oleh atasan sesuai dengan bidang tugasnya.

(3) Uraian tugas :

a. Menyusun rencana kerja Sub Bidang Penagihan dan Keberatan sebagai pedoman pelaksanaan tugas;

b. Menyiapkan bahan perumusan kebijakan dan pelaksanaan kebijakan teknis dibidang penagihan dan pertimbangan keberatan wajib pajak dan retribusi daerah; c. Menyiapkan dan mendistribusikan surat menyurat dan dokumentasi yang

berhubungan dengan penagihan;

d. Melakukan penagihan pajak daerah dan retribusi daerah yang telah melampaui batas waktu jatuh tempo;

e. Memperoses kadaluarsa penagihan dan penghapusan tunggakan; f. Memproses surat keberatan dan surat permohonan banding; g. Mengarsipkan dan membuat daftar perangkat daerah dan SKRD; h. Menyusun buku kendali atas tagihan pajak daerah dan retribusi daerah;

i. Menyusun daftar surat teguran atau surat paksa terhadap wajib pajak dan retribusi daerah;

j. Memeriksa wajib pajak dan retribusi daerah atas obyek keberatan wajib pajak dan retribusi daerah;

k. Menerima permohonan pengembalian kelebihan pembayaran pajak dan retribusi daerah setelah melakukan pemeriksaan lapangan ditempat wajib pajak dan retribusi daerah;

l. Melaksanakan pengumuman pelelangan atas barang sitaan wajib pajak dan retribusi daerah;

m. Menyusun dan menerbitkan surat keputusan perihal menerima seluruhnya atau sebagian, menolak atau merubah pajakdaerah dan retribusi daerah terhutang; n. Memproses pembetulan, pembatalan, pengurangan ketetapan dan penghapusan

atau pengurangan sanksi administrasi;

o. Memproses permohonan pengembalian kelebihan pembayaran pajak dan retribusi daerah;

p. Mengadakan penelitian lapangan atas permohonan keberatan pengurangan pajak daerah dan retribusi daerah;

q. Memproses kompensasi pajak dan retribusi daerah;

r. Melaksanakan monitoring, evaluasi dan pelaporan pelaksanaan tugas Sub Bidang Penagihan dan Keberatan; dan

s. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

BIDANG PAJAK BUMI DAN BANGUNAN DAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN (1) Tugas Pokok :

Kepala Bidang Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Bangunan mempunyai tugas pokok membantu Kepala Badan Pendapatan Daerah dalam

merumuskan dan menyelenggarakan kebijakan daerah dibidang pendataan, penilaian dan penetapan, penagihan dan keberatan atas Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Bangunan;

(2) Fungsi :

a. Penyusunan kebijakan dibidang Pendataan, Penilaian dan Penetapan, penagihan dan keberatan atas Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Bangunan;

b. Pengkoordinasian pelaksanaan pendataan, penilaian, dan penetapan, penagihan dan keberatan atas Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Bangunan;

c. Pelaksanaan monitoring, evaluasi dan pelaporan Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Bangunan;

d. Pelaksanaan fungsi lain yang diberikan oleh atasan sesuai bidang tugasnya.

(3) Uraian tugas :

a. Menyusun program dan kegiatan Bidang Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Bangunan sebagai pedoman pelaksanaan tugas; b. Mengkonsultasikan pelaksanaan kegiatan Bidang Pajak Bumi dan Bangunan dan

Bea Perolehan Hak Atas Tanah dan Bangunan dengan Kepala Badan Pendapatan Daerah;

c. Merumuskan pedoman dan petunjuk teknis pelaksanaan pendataan, penilaian dan penetapan, penagihan dan keberatan Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Bangunan Sektor perkotaan dan perdesaan;

d. Mengelola data dan informasi BPHTB dan PBB sektor perkotaan dan perdesaan; e. Menyelenggarakan pelayanan BPHTB dan PBB sektor Perkotaan dan Perdesaan; f. Mengkoordinasikan penagihan BPHTB dan PBB sektor perkotaan dan perdesaan; g. Mengawasi dan menyelesaikan sengketa pemungutan BPHTB dan PBB sektor

perkotaan dan perdesaan;

h. Mengkoordinasikan pembukuan penerimaan persediaan benda berharga;

i. Mengkoordinasikan pengembalian kelebihan pembayaran atas PBB dan BPHTB; j. Melaporkan hasil pelaksanaan tugas kepada Kepala Badan Pendapatan Daerah; dan k. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan

bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

Sub Bidang Pendataan, Penilaian dan Penetapan PBB (1) Tugas Pokok :

Kepala Sub Bidang Pendataan, Penilaian dan Penetapan PBB mempunyai tugas pokok membantu Kepala Bidang Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Bangunan dalam menyiapkan bahan perumusan kebijakan dan melaksanakan kebijakan dibidang pendataan, penilaian dan penetapan PBB;

(2) Fungsi :

a. Penyusunan kebijakan teknis dibidang pendataan, penilaian dan penetapan PBB; b. Pengkoordinasian sosialisasi dan penyuluhan PBB sektor perkotaan dan perdesaan; c. Pelaksanaan singkronisasi, koordinasi dan evaluasi dibidang pendataan, penilaian

dan penetapan PBB;

d. Pelaksanaan fungsi lain yang diberikan oleh atasan sesuai dengan bidang tugasnya.

(3) Uraian Tugas :

a. Menyusun rencana kerja Sub Bidang Pendataan, Penilaian dan Penetapan PBB sebagai pedoman pelaksanaan tugas;

b. Menyiapkan bahan perumusan kebijakan dan pelaksanaan kebijakan teknis bidang pendataan, penilaian dan penetapan PBB;

c. Melaksanakan rekonsiliasi data PBB dan BPHTB; d. Melaksanakan pendataan dan penilaian NJOP;

e. Melaksanakan pendaftaran dan pendataan wajib pajak serta menghimpun dan mengolah data objek pajak dan subyek pajak;

f. Menerima dan memeriksa kelengkapan permohonan pelayanan PBB-P2;

g. Mengolah data formulir pendaftaran/ SPOP PBB P-2, menerbitkan dan mendistribusikan SPPT PBB P-2 kepada wajib pajak;

h. Melaksanakan penghitungan dan penetapan PBB;

i. Mendistribusikan, menerima, meneliti kelengkapan dan validasi SSPD BPHTB; j. Melakukan entri data hasil pelayanan PBB P-2 dan perubahan data;

k. Mengolah data perolehan objek pajak BPHTB dan melakukan entry data mutasi PBB P-2 berdasarkan SSPD BPHTB;

l. Melaksanakan monitoring, evaluasi dan pelaporan pelaksanaan tugas Sub Bidang Pendataan, Penilaian dan Penetapan PBB; dan

m. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

Subbid Penagihan dan Keberatan PBB dan BPHTB (1) Tugas Pokok :

Kepala Sub Bidang Penagihan dan Keberatan PBB dan BPHTB mempunyai tugas pokok membantu Kepala Bidang Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Bangunan dalam menyiapkan bahan perumusan kebijakan dan melaksanakan kebijakan dibidang penagihan dan keberatan PBB dan BPHTB;

(2) fungsi :

a. Penyusunan kebijakan teknis dibidang penagihan dan keberatan PBB dan BPHTB; b. Pengkoordinasian pemeriksaan wajib pajak daerah atas obyek keberatan wajib pajak; c. Pelaksanaan analisis, pengendalian dan evaluasi dibidang penagihan dan keberatan

PBB dan BPHTB;

d. Pelaksanaan fungsi lain yang diberikan oleh atasan sesuai dengan bidang tugasnya;

(3) Uraian tugas :

a. Menyusun rencana kerja dibidang penagihan dan keberatan PBB dan BPHTB sebagai pedoman pelaksanaan tugas;

b. Menyiapkan bahan perumusan kebijakan dan pelaksanaan kebijakan teknis dibidang penagihan dan keberatan PBB dan BPHTB;

c. Melaksanakan administrasi keberatan dari wajib pajak;

d. Melakukan penelitian lapangan atas permohonan mutasi PBB P-2;

e. Melaksanakan penyusunan dan menyiapkan surat teguran wajib pajak daerah; f. Membukukan dan membuat daftar surat ketetapan pajak daerah;

g. Menyusun buku kendali atas tagihan PBB dan BPHTB;

h. Melaksanakan pengumuman pelelangan atas barang sitaan wajib pajak daerah; l. Melaksanakan monitoring, evaluasi dan pelaporan pelaksanaan tugas Sub Bidang

Penagihan dan Keberatan PBB dan BPHTB; dan

m. Melaksanakan tugas kedinasan lainnya yang diberikan oleh atasan sesuai dengan bidang tugasnya berdasarkan ketentuan peraturan perundang – undangan yang berlaku.

2.1.1 Susunan Organisasi

Susunan Organisasi Badan Pendapatan Daerah, terdiri dari :

Gambar 2 Struktur Organisasi Badan Pendapatan Daerah Pemerintah Kabupaten Kutai Barat

2.2 Sumber Daya OPD 1. Kepegawaian

Data per 31 Agustus 2018 Jumlah Pegawai (Badan Pendapatan Daerah) Kabupaten Kutai Barat berjumlah 235 Orang, yang terdiri dari PNS sebanyak 62 orang, sedangkan Honorer sebanyak 173 orang. Untuk lebih jelasnya rincian pegawai dapat dilihat pada table – table di bawah ini :

Tabel. 2.2.1

Jumlah Pegawai Berdasarkan Status Kepegawaian :

NO Status Kepegawaian Jumlah

1 Pegawai Negeri Sipil 62 orang

2 Tenaga Kerja Kontrak 173 orang

Jumlah 235 orang

Tabel 2.2.2

Jumlah Pegawai berdasarkan Pendidikan Formal :

No Pendidikan Formal Jumlah

1 Pegawai Negeri Sipil

a. Doktor - b. Magister 10 orang c. Sarjana 18 orang d. Diploma 1 orang e. SMU/SMK 32 orang f. SLTP 1 orang g. SD - Jumlah 62 orang

2 Tenaga Kerja Kontrak

a. Doktor - b. Magister 5 orang c. Sarjana 57 orang d. Diploma 14 orang e. SMU/SMK 79 orang f. SLTP 1 orang g. SD 1 orang h. Paket A 1 orang i. Paket B 2 orang j. Paket C 12 orang Jumlah 172 orang

Tabel 2.2.3

Jumlah Pegawai Berdasarkan Pendidikan Berjenjang :

No Pendidikan Berjenjang Jumlah

1 Diklatpim I -

2 Diklatpim II 1 orang

3 Diklatpim III 7 orang

4 Diklatpim IV 12 orang

Tabel 2.2.4

Jumlah Pegawai Berdasarkan Pangkat/Golongan :

No Unit Kerja Golongan

I II III IV

1 Sekretariat - 8 org 8 org 1 org

2 Bidang Penagihan dan Pembukuan 1 org 7 org 5 org 1 org

3 Bidang Pendataan - 9 org - 3 org

4 Bidang Perhitungan dan

Penetapan

- 2 org 5 org -

5 Bidang Pajak Bumi dan Bangunan

dan Bea Perolehan Hak Atas Tanah dan Bangunan

- 7 org 4 org 1 org

Jumlah 1 org 33 org 22 org 6 org

2. Sarana dan Prasarana Aparatur

Untuk menunjang pelaksanaan tugas pokok dan fungsi, Badan Pendapatan Daerah Kabupaten Kutai Barat dilengkapi dengan sarana dan prasarana berupa tanah dan bangunan, inventaris kantor, kendaraan operasional kantor dan fasilitas lainnya. Dari jumlah tersebut secara umum sarana dan prasarana tersebut belum memadai. Hal ini disebabkan adanya beberapa peralatan kantor yang sudah terhitung lama dan masalah lainnya sehingga perlu ditingkatkan dimasa mendatang dalam rangka mengoptimalkan pelayanan kepada masyarakat.

Tabel. 2.2.5 Sarana dan Prasarana

No Sarana dan Prasarana Jumlah Keadaan Barang

A Gedung Kantor

B Kendaraan : a. Roda Empat

- Toyota/Avanza 1300 G 1 Baik

- Mazda doble cabin 1 Rusak

- Hilux Doble Cabin 2 Baik

- Toyota Hilux Double 2 Baik

- Ford/Everest 1 Baik

- Toyota Rush 4 Baik

- Rush 1,5 AT 1 Baik

b. Roda Dua

- Honda/MCB 5 Baik

- Honda/NF 1 Baik

- Honda/NF Astrea 1 Baik

- Honda/Supra X 6 Baik

- Kawasaki KLX 150 6 Baik

- Honda/NF12A1CF 5 Baik

- Vinguard/BS 2 Baik

C Perlengkapan :

1 Lemari Penyimpanan 3 Baik

2 Mesin Ketik Manual Standar 1 Kurang baik

3 Mesin Listrik Standar 1 Baik

4 Mesin Ketik Elektronik 4 Baik

5 Mesin Ketik Lain-lain 1 Baik

6 Mesin hitung Elektronik 1 Baik

7 Mesin Penghitung Uang 1 Baik

8 Mesin Foto Copy dengan Kertas Folio 2 Baik

9 Lemari Besi 39 Baik

10 Rak Kayu 1 Baik

11 Filling Besi/Metal 9 Baik

12 Filling Besi/Metal 1 Kurang Baik

13 Filling Kayu 2 Baik

14 Lemari Kayu 11 Baik

15 Lemari Kayu 2 Kurang Baik

16 Alat Penghancur Kertas 4 Baik

17 Papan Nama Instansi 1 Baik

18 White Board 2 Baik

19 Peta 1 Baik

20 Perforator Besar 1 Baik

21 Overhead Projektor 1 Baik

22 Alat Kantor Lainnya 5 Baik

23 Meja Kayu/Rotan 31 Baik

24 Kursi Besi/Metal 1 Baik

26 Meja Rapat 9 Baik

27 Meja Reseption 1 Baik

28 Meja Tambahan 3 Baik

29 Meja Tambahan 2 Kurang Baik

30 Kursi Tamu 10 Baik

31 Kursi Putar 150 Baik

32 Kursi Putar 4 Kurang Baik

33 Kursi Lipat 32 Baik

34 Meja Komputer 1 Baik

35 Meja Biro 89 Baik

36 Meja Biro 4 Kurang Baik

37 Sofa 2 Baik

38 Mesin Potong Rumput 4 Baik

39 Mesin Potong Rumput 2 Kurang Baik

40 Lemari Es 4 Baik

41 AC Split 52 Baik

42 Kipas Angin 7 Baik

43 Televisi 2 Baik

44 Amplifiler 1 Baik

45 Loudspeaker 1 Baik

46 Sound System 1 Baik

47 Compact Disc 1 Kurang Baik

48 Wireless 1 Baik

49 Unit Power Supply 1 Baik

50 Camera Video 1 Baik

51 Camera Film 4 Baik

52 Tangga Alumunium 2 Baik

53 Dispenser 14 Baik

54 Handy Cam 2 Baik

55 Alat Rumah Tangga Lain-lain 10 Baik

56 Mesin Pompa Air 1 Baik

57 Personal Komputer Lain-lain 2 Baik

58 P.C Unit 37 Baik

59 Lap Top 37 Baik

60 Note Book 34 Baik

61 Personal Komputer Lain-lain 1 Baik

62 Serial Pointer 1 Baik

63 Ploter 1 Baik

64 Hard disk 20 Baik

66 Mother Board 1 Baik

67 CPU 3 Baik

68 Printer 135 Baik

69 Server 1 Kurang Baik

70 Server 4 Baik

71 Peralatan Jaringan 5 Baik

72 Kursi Kerja Pejabat Eselon 34 Baik

73 Lemari Arsip untuk arsip Dinamis 14 Baik

74 Proyektor+Attachment 1 Baik

75 Unintemuptible Power Supply (UPS) 52 Baik

76 Camera Digital 5 Baik

77 Camera electronic 1 Baik

78 Digital 1 Baik

79 Slide Projektor 1 Baik

80 Mesin Pemotong Biasa Tiga Pisau 14 Baik

81 Mesin Jilid 1 Baik

82 Peralatan Pemetaan Ukur 2 Baik

83 Parabola Portable 1 Baik

84 Stabilizer 10 Baik

85 Detector 1 Baik

86 TV monitor 1 Baik

87 Fotografic Analisa 1 Baik

88 Mesin Printing 1 Baik

89 Personal Komputer 1 Kurang Baik

90 Personal Komputer 69 Baik

91 Gentong Plastik 1 Baik

92 Meja Kerja 29 Baik

93 Pipa Karet 1 Baik

94 Guntung Tanaman 6 Baik

95 Gunting Pemangkas 10 Baik

96 Flask 1 Kurang Baik

97 Bangunan Gedung Kantor Permanen 1 Baik

98 Bangunan Gudang 1 Baik

99 Jaringan Telepon di Atas Tanah

Kapasitas Kecil 1

Baik

100 Buku Umum Lain-lain 192 Baik

2.3 Kinerja Pelayanan OPD

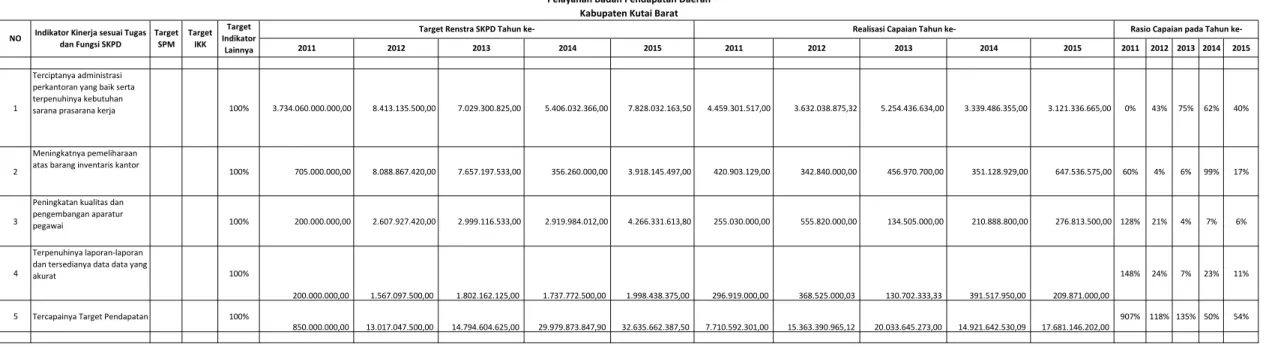

Capaian kinerja (Badan Pendapatan Daerah) Kabupaten Kutai Barat hingga tahun 2015 adalah sebagai berikut :

Tabel. 2.3.1

Capaian Kinerja Pelayanan OPD (Melihat tabel T-C 23)

No. Indikator Kondisi Tahun 2015

1

Terciptanya administrasi perkantoran yang baik serta terpenuhinya kebutuhan sarana prasarana kerja

40%

2

Meningkatnya pemeliharaan atas barang

inventaris kantor 17%

3

Peningkatan kualitas dan pengembangan

aparatur pegawai 6%

4

Terpenuhinya laporan-laporan dan

tersedianya data data yang akurat 11%

5 Tercapainya Target Pendapatan 54%

Mengacu pada Peraturan Daerah Nomor 7 Tahun 2016 Tentang Pembentukan dan Susunan Perangkat Daerah yang kemudian di jabarkan melalui Peraturan Bupati Kutai Barat Nomor 28 Tahun 2016 tentang Organisasi dan Tata Kerja Badan Daerah Kabupaten Kutai Barat, melaksanakan kewenangan dan kebijakan operasional yang secara teknis dilaksanakan berdasarkan kondisi umum pada saat ini. Kondisi umum (Badan Pendapatan Daerah) Kabupaten Kutai Barat sebagai berikut :

Tabel T-C.23

Pencapaian Kinerja Pelayanan

Tabel T-C.24

Anggaran dan Realisasi Pendanaan Pelayanan Badan Pendapatan Daerah Kabupaten Kutai Barat

2.4 Tantangan dan Peluang Pengembangan Pelayanan OPD

Untuk tercapainya tugas pokok dan fungsi dari (Badan Pendapatan Daerah) Kabupaten Kutai Barat yang dituangkan melalui Program dan kegiatan dilakukan melalui indentifikasi faktor Internal dan Faktor Ekternal melalui analisis SWOT. Analisis SWOT adalah indikasi berbagai faktor secara sistematis untuk merumuskan strategi organisasi. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (Stengths) dan peluang (Opportunities), namun secara bersamaan dapat meminimalkan kelemahan (Weaknesses) dan ancaman (Threats). Dan Analisa SWOT dibutuhkan untuk menentukan strategi maupun kebijakan yang akan dilaksanakan oleh (Badan Pendapatan Daerah) Kabupaten Kutai Barat untuk lima tahun kedepan.

Kekuatan

1. Tersedianya sumber daya alam yang potensial

2. Adanya semangat dan komitmen untuk membangun masyarakat. 3. Kuantitas Sumber daya manusia yang memadai

4. Komitmen Pimpinan yang kuat untuk meningkatkan kinerja organisasi sehingga bisa memacu bawahan untuk bekerja lebih optimal

5. Adanya insentif yang memadai yang akan memacu kreatifitas bawahan.

Kelemahan ( Kurang optimal, maksimal)

1. Belum tersedianya data valid dan akurat karena belum sinkronnya data antar bidang 2. Belum tersediaanya system informasi manajemen dengan database terintegrasi antar

bidang

3. Potensi sumber daya di Kabupaten Kutai Barat belum Dimanfaatkan secara optimal 4. Kualitas SDM masih kurang

5. Masih minimnya pemahaman dan kesadaran masyarakat tentang Pajak dan Retribusi Daerah

6. Belum optimalnya penggalian sumber-sumber potensi baru

7. Sarana dan Prasarana di kantor Badan Pendapatan Daerah belum maksimal/memadai

Peluang

1. Undang-undang nomor 23 tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Republik Indonesia Nomor 5587)sebagaimana telah diubah beberapa kali terakhir dengan undang-undang nomor 9 Tahun 2015 tentang Perubahan Kedua atas Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah(Lembaran Negara Republik Indonesia Tahun 2015 Nomor 58)

3. Peraturan Daerah Nomor 08 Tahun 2013 tentang Perubahan atas Peraturan Daerah Kabupaten Kutai Barat Nomor 5 tahun 2008 tentang Organisasi dan Tata Kerja Dinas Daerah Kabupaten Kutai Barat (Lembaran Daerah Kabupaten Kutai Barat Tahun 2013 Nomor 8)

4. Tersedianya akses Informasi dan teknologi

5. Kondusifnya stabilitas ketertiban di Kabupaten Kutai Barat 6. Luas wilayah dan bertambahnya jumlah penduduk

7. Tersedianya peluang investasi

Tantangan

1. Kondisi ekonomi yang fluktuatif

2. Faktor geografis Kutai Barat yang cukup luas

3. Otonomi Daerah yang belum maksimal dilakukan untuk menggali sumber-sumber PAD baru

4. Pengelolaan Dana Perimbangan tergantung pada Pemerintah Pusat (Dana Bagi hasil Pajak, dana bagi hasil bukan pajak, DAU, DAK, Alokasi Dana Desa)

5. Masih rendahnya Pendapatan Asli Daerah (PAD) terhadap APBD 6. Masih rendahnya kesadaran masyarakat membayar pajak

BAB III

PERMASALAHAN DAN ISU-ISU STRATEGIS PERANGKAT DAERAH

3.1 Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi Pelayanan OPD

Badan Pendapatan Daerah KabupatenKutai Barat sebagai instansi teknis dalam menjalankan tugas dan fungsinya di bidang Pendapatan Daerah mengalami permasalahan-permasalahan antara lain :

1. Kualitas Sumber Daya Manusia yang kurang memadai terutama Sumber Daya di bidang teknis

2. Sarana dan prasarana yang kurang memadai terutama pada operasional teknis lapangan maupun administrasi

3. Adanya Pemekaran Daerah sehingga berkurangnya potensi-potensi pajak daerah yang telah berjalan

4. Kurangnya kesadaran wajib pajak untuk membayar pajak

5. Berkurangnya investasi di kabupaten kutai barat dampak krisis ekonomi global

3.2 TELAAHAN VISI, MISI, DAN PROGRAM KEPALA DAERAH DAN WAKIL KEPALA DAERAH TERPILIH

Menelaah visi, misi, dan program kepala daerah dan wakil kepala daerah terpilih ditujukan untuk memahami arah pembangunan yang akan dilaksanakan selama kepemimpinan kepala daerah dan wakil kepala daerah terpilih dan untuk mengidentifikasi faktor-faktor penghambat dan pendorong pelayanan OPD yang dapat mempengaruhi pencapaian visi dan misi kepala daerah dan wakil kepala daerah tersebut.

Hasil identifikasi OPD tentang faktor-faktor penghambat dan pendorong pelayanan OPD yang dapat mempengaruhi pencapaian visi dan misi kepala daerah dan wakil kepala daerah terpilih ini juga akan menjadi input bagi perumusan isu-isu strategis pelayanan OPD. Dengan demikian, isu-isu yang dirumuskan tidak saja berdasarkan tinjauan terhadap kesenjangan pelayanan, tetapi juga berdasarkan kebutuhan pengelolaan faktor-faktor agar dapat berkontribusi dalam pencapaian visi dan misi kepala daerah dan wakil kepala daerah terpilih.

VISI PEMBANGUNAN DAERAH

Visi Kepala Daerah dan Wakil Kepala Daerah terpilih yang disampaikan pada waktu pemilihan kepala daerah (pilkada)dituangkandalam visi pembangunan jangka menengah Kab. Kutai Barat 2016-2021 sesuai dengan visi kepala daerah terpilih adalah sebagai berikut:

“TERWUJUDNYA KUTAI BARAT YANG SEMAKIN ADIL, MANDIRI DAN SEJAHTERA BERLANDASKAN EKONOMI KERAKYATAN DAN PENINGKATAN

MISI PEMBANGUNAN DAERAH

Sejalan dengan rumusan visi pembangunan jangka menengah Kab. Kutai Barat 2016-2021 di atas, maka dalam upaya untuk mencapai visi dimaksud diperlukan sejumlah misi berikut:

1. Peningkatan pembangunan infrastruktur dasar publik yang semakin merata keseluruh wilayah Kutai Barat ;

2. Peningkatan kualitas SDM melalui penyediaan pelayanan kesehatan dan pendidikan yang semakin berkualitas dan menjangkau seluruh lapisan masyarakat ;

3. Reformasi tata kelola pemerintahan dalam upaya menciptakan pemerintahan yang bersih dan pelayanan public yang semakin cepat, mudah, dan murah ;

4. Pembangunan ekonomi berbasiskan ekonomi kerakyatan dan sector ekonomi potensial dalam upaya penciptaan lapangan kerja dan peningkatan pendapatan masyarakat, dengan tetap memperhatikan kelestarian lingkungan hidup ;

5. Penanggulangan kemiskinan dan pemberdayaan masyarakat lokal, terutama masyarakat miskin dan tidak mampu ;

6. Penerapan nilai-nilai keagamaan dan budaya luhur dalam upaya menciptakan lingkungan dan hubungan sosial yang harmonis, tertib dan aman berbasiskan sikap toleransi, tenggang rasa, dan gotongroyong ;

7. Pemberdayaan peran kampung, pemuda dan perempuan sebagai basis pembangunan masyarakat.

3.3 TELAAHAN RENSTRA K/L

Permasalahan yang dihadapi Bapenda Kabupaten Kutai Barat dalam melaksanakan tugas pokok dan fungsinya sebagai berikut :

Minimnya data dan masih kurangnya laporan dari bidang dilingkup Badan Pendapatan

Daerah serta instansi terkait sangat berdampak pada ketetapan waktu dalam proses penetapan dokumen perencanaan Pendapatan;

Kemampuan dalam perumusan Kebijakan teknis masih belum maksimal;

Kerjasama dan koordinasi dengan instansi terkait masih lemah;

Data base yang belum akurat dan terstruktur sebagai bahan penyusunan Pendapatan

Daerah;

Dari identifikasi terhadap permasalahan yang dihadapi oleh Bapenda dalam pelaksanaan urusan peningkatan Pendapatan Daerah, maka peningkatan kinerja organisasi melalui kegiatan tahunan yang dilaksanakannya, menjadi hal yang mutlak dilakukan secara sistematis dan terstruktur.

3.4 TELAHAAN RENCANA TATA RUANG WILAYAH DAN KAJIAN LINGKUNGAN HIDUP STRATEGIS

Rencana Tata Ruang Wilayah merupakan produk perencanaan ruang yang digunakan sebagai pedoman di dalam pelaksanaan kegiatan yang menggunakan ruang, sehingga segala bentuk perencanaan pembangunan harus mengacu pada rencana tata ruang yang berlaku.Seiring berjalannya waktu dan pesatnya pembangunan mengakibatkan terjadinya degradasi lingkungan. Efek dari degradasi lingkungan ini berpengaruh terhadap keberlanjutan sumberdaya alam serta lingkungan hidup di masa mendatang.

Peningkatan laju kerusakan sumber daya alam dan pencemaran lingkungan yang mengakibatkan biaya (cost) dampak lingkungan hidup yang harus ditanggung oleh masyarakat dan pemerintah jauh lebih besar ketimbang manfaat(benefit) ekonomi yang diperoleh. Untuk menjamin agar kegiatan pembangunan berjalan efektif dan efesien, perlu adanya pencegahan pencemaran dan/atau kerusakan lingkungan hidup yang salah satunya adalah Kajian Lingkungan Hidup Strategis (selanjutnya disebut dengan KLHS).

Kajian Lingkungan Hidup Strategis (KLHS) merupakan upaya untuk mencari terobosan dan memastikan bahwa pada tahap awal penyusunan kebijakan, rencana dan/atau program prinsip-prinsip pembangunan berkelanjutan sudah dipertimbangkan. Makna strategis mengandung arti perbuatan atau aktivitas sejak awal proses pengambilan keputusan yang berakibat signifikan terhadap hasil akhir yang akan diraih. Dalam konteks KLHS perbuatan dimaksud adalah suatu proses kajian yang dapat menjamin dipertimbangkannya hal-hal yang prioritas dari aspek pembangunan berkelanjutan dalam proses pengambilan keputusan pada kebijakan, rencana dan/atau program sejak dini.

Kajian Lingkungan Hidup Strategis (KLHS) bermanfaat untuk menjamin bahwa setiap kebijakan, rencana dan/atau program dapat menghindarkan atau mengurangi dampak negative terhadap lingkungan hidup. KLHS juga menerapkan prinsip precautionary principles, dimana kebijakan, rencana dan/atau program menjadi garda depan dalam menyaring kegiatan pembangunan yang berpotensi mengakibatkan dampak negative terhadap lingkungan hidup.

Selain itu Kajian Lingkungan Hidup Strategis bertujuan untuk memastikan bahwa prinsip pembangunan berkelanjutan telah menjadi dasar dan terintegrasi dalam pembangunan. Dalam penyusunan kebijakan, rencana dan/atau program, KLHS digunakan untuk menyiapkan alternative penyempurnaan kebijakan, rencana dan/atau program yang menimbulkan dampak dan/atau resiko negative terhadap lingkungan.

Kajian Lingkungan Hidup Strategis bermanfaat untuk memfasilitasi dan menjadi media proses belajar bersama antar pelaku pembangunan, dimana seluruh pihak yang terkait penyusunan dan evaluasi kebijakan, rencana dan/atau program dapat secara aktif

mendiskusikan seberapa jauh substansi kebijakan, rencana dan/atau program yang dirumuskan telah mempertimbangkan prinsip-prinsip pembangunan berkelanjutan.

3.5 PENENTUAN ISU-ISU STRATEGIS

Berdasarkan hasil identifikasi permasalahan Badan Pendapatan Daerah Kabupaten Kutai Barat dapat ditentukan beberapa isu strategis terkait dengan tugas pokok dan fungsi dari Badan Pendapatan Daerah Kabupaten Kutai Barat antara lain:

1. Masih rendahnya kinerja birokrasi pemerintahan dalam memberikan pelayanan publik, koordinasi antar instansi serta belum optimalnya sistem pengawasan dan evaluasi kinerja pemerintahan daerah.

2. Masih rendahnya tingkat kesejahteraan masyarakat meskipun dari perkembangannya yang ada kecenderungan jumlah penduduk miskin telah menunjukkan penurunan serta belum optimalnya kapasitas sumberdaya manusia (SDM) dalam menunjang pembangunan disebabkan oleh masih rendahnya kualitas SDM khususnya pada aspek pendidikan dan kesehatan.

3. Tingginya ketergantungan perekonomian terhadap sumber daya alam tidak terbaharukan (non renewable resources) serta belum optimalnya pengembangan sector unggulan pertanian, perkebunan, kehutanan, perikanan dan kelautan yang berdaya saing.

4. Masih rendahnya pedapatan daerah yang berasal dari sektor agribisnis, industri, perdagangan dan pariwisata.

5. Masih terbatasnya dukungan infrastruktur dalam memacu perekonomian daerah dalam meningkatkan pelayanan dasar untuk menjangkau layanan fasilitas umum baik secara kualitas maupun kuantitas.

6. Degradasi Sumberdaya Alam dan tingginya alih fungsi lahan serta eksploitasi sumber daya alam yang tidak berwawasan lingkungan mendorong tingginya kerusakan lingkungan.

Sehubungan dengan isu-isu tersebut di atas maka perlu ditentukan Prioritas Program dan Prioritas Kegiatan dalam Renstra Badan Pendapatan Daerah periode 2016 – 2021.