1

FENOMENA MENTAL ACCOUNTING: PERILAKU PENGELUARAN

AWAL BULAN VERSUS AKHIR BULAN

Oleh : Stevany NIM: 212012077

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian Dari

Persyaratan - Persyaratan Untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : MANAJEMEN

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2016

i

ABSTRACT

Mental accounting refers to the tendency of individuals to separate their money into a separate account is based on a variety of subjective criteria, such as source and destination of money for each account. This study aims to look at the mental tendency Accounting in revenue at the end of the month to the employees of BPR Cahaya Fajar Cirebon. In this research, it is intended to 1) how the tendency of mental accounting on the behavior in early of late monthly spending pattern, and 2) is there is an influence of demographical factors such as gender, age and income to the mental accounting. This research uses descriptive method, using a likert scale, and to clarify the results of the research, carried out by using a different test chi square. The questionnaire was made by combining closed and open questions, the observation unit Cahaya Fajar BPR employees consists the selected sample of 40 people. The sampling technique is done using a purposive sampling. From the research, researchers may find that most respondents have made the process of mental accounting at the beginning and end of the month, so they do not run out of money at the end of the month. Meanwhile, demographic variables such as gender, age, and level of income of showed no difference from the existing groups. That is, differences in gender, age, and income level, does not encourage the respondent to have a degree of mental accounting is higher or lower.

ii SARIPATI

Mental accounting mengacu pada kecenderungan individu untuk memisahkan uang

mereka kedalam rekening terpisah berdasarkan pada berbagai kriteria subjektif, seperti sumber uang dan tujuan untuk setiap akun. Penelitian ini bertujuan untuk melihat kecenderungan mental

accounting pada pendapatan diakhir bulan pada para karyawan BPR Cahaya Fajar Cirebon.

Dalam penelitian ini, peneliti bermaksud untuk melihat 1) bagaimana kecenderungan mental

accounting dalam perilaku pengeluaran karyawan pada awal bulan dan akhir bulan, dan 2)

apakah terdapat keterkaitan antara mental accounting dengan faktor demografis berupa jenis kelamin, usia dan pendapatan? Penelitian ini menggunakan metode deskriptif, dengan menggunakan skala likert, dan untuk memperjelas hasil penelitian, dilakukan uji beda dengan menggunakan chi square. Kuesioner dibuat dengan mengkombinasikan pertanyaan tertutup dan terbuka, dengan satuan pengamatan karyawan BPR Cahaya Fajar sebanyak 40 orang, yang dipilih menjadi sampel. Teknik pengambilan sampel yang dilakukan adalah purposive sampling. Dari hasil penelitian, peneliti dapat menemukan bahwa sebagian besar responden telah melakukan proses mental accounting pada awal dan akhir bulan, sehingga mereka tidak kehabisan uang di akhir bulan. Sedangkan, variabel demografis seperti jenis kelamin, usia, dan tingkat pendapatan tidak menunjukkan perbedaan dari kelompok-kelompok yang ada. Artinya, perbedaan jenis kelamin, usia, dan tingkat pendapatan, tidak mendorong responden untuk memiliki derajat mental accounting yang lebih tinggi atau lebih rendah.

6

PENDAHULUAN

Mental accounting merupakan kecenderungan individu untuk memisahkan uang

mereka kedalam rekening terpisah berdasarkan pada berbagai kriteria subjektif, seperti sumber uang dan tujuan untuk setiap akun (Thaler dan Shefrin, 1981). Individu menetapkan fungsi yang berbeda untuk setiap kelompok aktiva, yang memiliki efek sering tidak rasional dan merugikan pada keputusan konsumsi dan perilaku lainnya. Aspek lain dari mental accounting adalah seseorang memperlakukan uang berbeda tergantung pada sumbernya. Misalnya, lebih banyak menghabiskan uang yang diperoleh tanpa bekerja, seperti bonus kerja, tunjangan hari raya (THR) dan hadiah, dibandingkan dengan uang gaji mereka.

Perilaku individu dalam mengelola keuangan tidak hanya dipengaruhi oleh faktor rasional saja, tetapi juga terdapat faktor irasional seperti sikap emosional individu yang mengarah pada tindakan tanpa logika. Hal ini disebabkan karena individu seringkali berpikir secara parsial atau dalam keuangan berbasis perilaku dikenal dengan mental

accounting. Keputusan keuangan individu berbeda dengan keputusan yang diambil oleh

seorang manajer keuangan karena keputusan keuangan individu lebih banyak dipengaruhi oleh faktor-faktor yang kurang dikenal didalam model-model keuangan perusahaan, yaitu faktor psikologis dan sosial. Misalnya, contoh yang dikemukakan oleh (Suryobroto, 2007) yaitu seorang lelaki asal Indonesia sedang berada di Las Vegas (terkenal sebagai kota judi di Amerika Serikat). Bermodalkan uang sebesar $5 ia menuju ke mesin jackpot. Percobaan pertama, mesin jackpot tersebut langsung „hit‟ dan memuntahkan $25. Lelaki itu mencoba mesin-mesin jackpot lainnya dan berhasil mengumpulkan $2.500. Kemudian ia mencoba peruntungannya di meja blackjack atau permainan kartu dan mempertaruhkan seluruh keberuntungan tersebut sejumlah $2.500 di permainan pertama dan memenangkan $10.000. Demikian seterusnya sampai ia mendapatkan uang $1.000.000 (satu juta dolar). Kemudian ia berpindah ke meja rolet dan kembali mempertaruhkan seluruh uangnya $1.000.000 (satu juta dolar). Namun, pada meja terakhir uangnya ludes lalu ia kembali ke kamar hotelnya dan seorang temannya bertanya, bagaimana keberuntungannya, dan jawabannya adalah, „lumayanlah, aku kalah $5‟. Contoh diatas menunjukan bahwa, ketika jumlah uang tidak tertulis diatas kertas dan hanya „tertulis‟ pada mental seseorang, uang tersebut menjadi tidak bernilai.

Terdapat sejumlah penelitian mengenai mental accounting yaitu fleksibilitas konsumen mengelompokan biaya ke rekening yang berbeda (Cheema dan Soman, 2006).

7

Pengambilan keputusan pembelian berdasarkan teori mental accounting (Gupta dan Kim, 2010). Fenomena mengenai mental accounting dan pengaruh faktor demografis terhadap penggunaan kartu kredit (Karlsson, Garling, dan Selart, 1997; Mahastanti dan Wiharjo, 2012). Hubungan kepribadian individu terhadap mental accounting (Yuniastuti, 2014). Beberapa penelitian membahas efek melonjaknya harga bensin terhadap perilaku mental

accounting seseorang (Godek dan Murray, 2012), efek kegagalan layanan pada kepuasan

pelanggan (Chuang, Cheng, Chang dan Yang, 2012), efek dari mental accounting terhadap keputusan penjualan dari pemegang saham di bursa saham Teheran (Shams, Kordlouie dan Dezfuli, 2012), efek dari mental accounting terhadap pilihan antar waktu yang berbeda (Karlsson, Garling, dan Selart, 1997). (Supramono dan Damayanti, 2011) membahas realitas mental accounting. Dampak negatif mental acconting pada penggunaan kartu kredit (Supramono, Kaudin, Mahastanti dan Damayanti, 2010) rumah tangga cenderung meningkatkan konsumsinya (overspending) dengan melakukan kredit daripada meningkatkan jumlah tabungan. Dampak positif mental accounting sebagai

self-control (Silooy, 2012) dalam penelitian perilaku boros versus self-self-control.

Mental accounting mempunyai dampak negatif seperti yang dikatakan oleh

(Supramono dan Damayanti, 2011) terkait dengan ilustrasi perilaku pemanfaatan „gaji ketiga belas‟ yang diterimanya. Beberapa tahun belakangan ini, setiap tahun Ade mendapatkan gaji ketiga belas, gaji yang jumlahnya sama dengan satu kali gaji bulanan penuh. Ade menerima „gaji ketiga belas‟, ia memilih menabung semuanya tidak ada sedikitpun dari gaji itu dipakainya untuk keperluan yang lain, apalagi untuk bersenang-senang. Lain halnya dengan Nyoman „gaji ketiga belas‟ ia memilih membeli televisi, DVD player, rak televisi dan sisanya untuk rekreasi bersama keluarganya. (http://www.pratolo.com). Contoh lain, ketika mahasiswa mendapatkan uang yang berasal dari uang bulanan yang diberikan orang tua dan uang yang berasal dari gajinya sendiri, biasanya akan diperlakukan berbeda nilai uangnya. Dugaan mental accounting dapat terjadi berdasarkan waktu alokasi pendapatan. Misalnya para pekerja dan mahasiswa pun tentunya akrab dengan istilah „tanggal muda dan tanggal tua‟. Pada „tanggal muda‟ inilah umumnya orang mendapat gaji/pendapatan dalam periode ini mereka cenderung gaya hidup mewah dan berbelanja tanpa banyak berpikir, membelanjakan uangnya untuk membeli barang yang dicita-citakan sehingga menimbulkan konsumtif yang berlebihan. Sedangkan untuk sebagian orang akhir bulan atau sering diistilahkan dengan „tanggal tua‟ tidak jarang setelah diawal bulan sibuk membayar berbagai cicilan rumah, mobil dan kartu kredit uang pun mengering dipertengahan dan akhir bulan. Jangankan untuk belanja

8

ditanggal tua, untuk sekedar bertahan hidup dan menunggu gajian berikutnya sangat berat. Oleh karena itu, pada akhir bulan perilaku belanja seseorang tidak terlalu konsumtif dan berlebihan (over-spending) karena keuangan mereka yang semakin menipis sehingga gaya hidup pun menjadi lebih sederhana dan mulai hemat hingga waktu turun gaji tiba kembali.

Oleh karena itu penelitian ini berusaha membuktikan apakah benar adanya dugaan mengenai fenomena mental accounting berdasarkan pola waktu alokasi pendapatan (perilaku pengeluaran awal bulan versus akhir bulan). Berdasarkan uraian di atas, dapat dirumuskan rumusan masalah penelitiannya adalah Bagaimana kecenderungan mental

accounting dalam perilaku pengeluaran karyawan pada awal bulan dan akhir bulan?

Apakah terdapat keterkaitan antara mental accounting dengan faktor demografis berupa jenis kelamin, usia dan pendapatan? Adapun manfaat penelitian ini diharapkan mampu memberikan wawasan dan pemahaman yang lebih baik yang melandasi seseorang dalam menentukan pilihan dan mengambil keputusan keuangan dan penelitian ini diharapkan dapat memberikan manfaat bagi penelitian dalam bidang manjemen keuangan terutama studi tentang perilaku keuangan serta memberi saran kepada mahasiswa agar dapat mengelola dan mengalokasikan keuangannya dengan lebih baik.

TINJAUAN TEORETIS

Prospect TheoryProspect Theory (teori prospek) dikembangkan oleh Daniel Kahneman dan Amos

Tversky pada awal tahun 1980-an mencakup dua disiplin ilmu, yaitu psikologi dan ekonomi (psikoekonomi) yang merupakan suatu analisis perilaku seseorang dalam mengambil keputusan ekonomi di antara dua pilihan. Teori Prospek berfokus pada bagaimana keputusan nyata diambil (decriptive approach). Teori prospek sebenarnya sangat sederhana. Dimulai dengan penelitian Kahneman dan Tversky terhadap perilaku manusia yang dianggap aneh dan kontradiktif dalam mengambil suatu keputusan. Subyek penelitian yang sama diberikan pilihan yang sama namun diformulasikan secara berbeda, dan mereka menunjukkan dua perilaku yang berbeda. Oleh Kahneman dan Tversky, hal ini disebut sebagai risk-aversion dan risk-seeking behavior. Contohnya orang akan mau menelusuri hampir seluruh toko yang ada pada sebuah kota agar memperoleh $5 lebih murah untuk sebuah kalkulator seharga $15, tetapi mereka tidak akan melakukannya agar memperoleh $5 lebih murah untuk jaket seharga $125.

9

Hal yang sangat penting dari studi Kahneman dan Tversky adalah eksperimen mereka yang menunjukkan bahwa sikap tentang risiko menghadapi keuntungan akan sangat berbeda dengan sikap tentang risiko menghadapi kerugian. Contoh yang dikemukakan adalah sekelompok orang pada saat dihadapkan pada pilihan untuk pasti mendapatkan uang $1.000 atau kurang-lebih 50% dari kemungkinan mendapatkan uang $2,500, ternyata orang akan lebih memilih yang pasti yaitu sebesar $1.000. Ini adalah contoh dari perilaku risk-aversion. Akan tetapi, kelompok orang yang sama, jika kepadanya diberikan pilihan untuk pasti rugi sebesar $1.000 atau kurang-lebih 50% kemungkinan tidak akan rugi, maka mereka akan cenderung memilih pilihan yang lebih berisiko. Ini adalah contoh perilaku risk-seeking. Teori prospek ini dapat dipakai untuk melihat banyak sekali fenomena perilaku manusia diberbagai bidang kehidupan, khususnya pada proses pengambilan keputusan yang kadangkala „tidak masuk akal‟. Teori ini dipakai untuk mengukur (melakukan measurement perspective) terhadap perilaku orang atau organisasi dalam mengambil keputusan, dan hal-hal yang melatar belakangi keputusannya. Secara singkat dapat dikatakan teori prospek menunjukkan, bahwa orang akan memiliki kecenderungan irasional untuk lebih enggan mempertaruhkan keuntungan (gain) daripada kerugian (loss). Dalam kondisi rugi, seseorang akan cenderung lebih berani menanggung risiko dibandingkan pada saat kondisi berhasil. Seseorang akan merasakan seolah-olah nilai kerugian pada sejumlah uang tertentu dalam suatu taruhan lebih menyakitkan daripada nilai keuntungan dari sejumlah uang yang sama, sehingga dalam situasi rugi orang lebih berani untuk menanggung risiko. Teori prospek tersebut sejalan dengan mental accounting yang berfokus pada bagaimana seseorang harus menyikapi dan mengevaluasi suatu situasi saat terdapat dua atau lebih kemungkinan hasil, khususnya bagaimana mengkombinasikan kemungkinan-kemungkinan hasil tersebut.

Mental Accounting

Menurut Thaler (1980) mental accounting adalah suatu rangkaian operasi kognitif yang dipergunakan oleh individu maupun rumah tangga dalam mengkode, membuat kategori, dan mengevaluasi aktivitas finansialnya. Henderson dan Peterson (1992) mengatakan dalam konteks yang umum mental accounting menunjuk pada suatu proses mengkategorikan outcomes. Kategorisasi melibatkan aktifitas pencatatan ke dalam rekening-rekening tertentu. Lebih lanjut, (Thaler, 1980) mengatakan terdapat tiga komponen dalam proses mental accounting, yakni; pertama, persepsi terhadap hasil (outcomes) dan membuat serta mengevaluasi keputusan. Kedua, menentukan aktivitas

10

untuk pencatatan yang lebih spesifik. Ketiga, menentukan pembatasan periode waktu terhadap mental accounting lainnya yang berkaitan.

Dalam mental accounting, individu menentukan tingkat utilitas yang berbeda pada tiap-tiap akun kekayaan sehingga mempengaruhi keputusan konsumsi. Mental seseorang cenderung memberikan label pendapatan, pengeluaran dan memilahnya kedalam rekening tertentu misalnya pendapatan rutin versus hadiah, kebutuhan pokok versus kebutuhan rekreasi (bersenang-senang). Ada kemungkinan seseorang akan membelanjakan uang yang berasal dari pendapatan rutin secara berbeda dengan hadiah (Thaler, 1990). Teori tersebut mengasumsikan bahwa individu mempunyai secara eksplisit atau implisit sistem

mental accounting yang sering kali melanggar prinsip ekonomi: fungibility.

Mental accounting merupakan kecenderungan individu untuk memilah sejumlah

dana yang mereka miliki kedalam beberapa rekening, yang masing-masing mewakili kebutuhan tertentu yang mereka miliki. Setelah memilah dana tersebut mereka akan menetapkan prioritas terhadap dana yang dianggap penting, seperti hutang/cicilan, kebutuhan pokok sehari-hari dan menganggap rekening/dana lainnya tidak terlalu penting misalnya mempersiapkan dana pensiun atau dana untuk rekreasi/bersenang-senang, yang menempati prioritas yang lebih rendah. Dengan demikian, nilai uang dari setiap fund tidaklah sama tetapi diartikan oleh setiap individu dengan cara yang berbeda.

Individu yang mempunyai mental accounting yang baik akan memahami bahwa uang yang mereka miliki dapat diterapkan menjadi beberapa bagian, dengan fungsi dan prioritas berbeda. Karyawan yang bekerja, tentu memiliki kebutuhan-kebutuhan yang menempati prioritas yang lebih tinggi, misalnya untuk membeli barang kebutuhan sehari-hari, dan kebutuhan dengan prioritas yang lebih rendah, misalnya berbelanja sepatu baru. Saat karyawan menerima gaji, jika memiliki mental accounting yang baik, mereka akan menilai penggunaan uang untuk kebutuhan sehari-hari akan lebih bernilai jika dibandingkan dengan penggunaan uang untuk membeli sepatu baru. Sebaliknya, karyawan dengan mental accounting yang buruk, memahami bahwa uang yang dimiliki untuk kebutuhan sehari-hari sama berharganya dengan uang untuk membeli sepatu baru. Ia tidak segan-segan melakukan pembelian sepatu, meskipun ia masih belum membeli kebutuhan sehari-hari untuk sebulan, karena kedua hal tersebut diprioritaskan sama, atau bahkan individu menempatkan prioritas yang lebih tinggi untuk kebutuhan bersenang-senang yang konsumtif. Karena itu, fungibility yang dimiliki oleh individu merupakan suatu bentuk hal yang dibutuhkan dalam merancang keuangan pribadi, dimana individu harus dapat menyesuaikan penilaian yang dimiliki terhadap uang yang akan ia gunakan,

11 disesuaikan dengan kebutuhan yang ada.

Berdasarkan uraian diatas yang dimaksud mental accounting dalam penelitian ini perbedaan perlakuan uang berdasarkan waktu alokasinya. Dalam artian ada kemungkinan individu lebih sering atau lebih mudah membelanjakan uang pada waktu tertentu dibandingkan waktu lain. Misalnya seseorang lebih banyak pengeluaran diperoleh pada awal bulan dibandingkan akhir bulan. Pengeluaran yang dimaksudkan adalah bukan pengeluaran yang bersifat rutin untuk kebutuhan sehari-hari.

Satu istilah kunci dalam teori mental accounting yaitu fungibility (kesepadanan). Menurut (Thaler, 1990) fungibility merupakan kesepadanan nilai mata uang semua uang pada dasarnya sama dan tidak terikat label apapun. Dalam bahasa yang lebih sederhana prinsip fungibility merupakan kenetralan nilai uang sesuai nominal yang dimilikinya. Uang 2 juta yang berasal dari menang undian, warisan, gaji maupun keuntungan investasi saham seharusnya dinilai sama terlepas dari mana uang tersebut berasal atau apa yang direncanakan untuk dibeli dengan uang tersebut. Selembar Rp. 10.000 milik anda dan saya sama-sama bisa untuk membeli semangkok meskipun Rp. 10.000 milik saya kucel sedangkan Rp. 10.000 milik Anda masih baru dan punya nomor seri yang cantik. Uang kertas yang bernilai seribu rupiah nilainya juga sama dengan koin seribu rupiah (http://bitcoin.or.id/fungible). Tetapi Thaler (1985) mengamati individu tidak memperlakukan nilai uang secara sama (fungible). Akibatnya nilai uang dapat berbeda-beda tergantung sumber dan peruntukanya, sehingga mengalami kerugian dan secara ekonomi dikatakan tidak rasional. Fenomena tersebut melanggar prinsip fungibility.

Faktor Demografis dan Mental Accounting

Mental Accounting, dapat dipengaruhi oleh berbagai faktor demografis yang

terdapat dalam diri individu. Variabel demografis menurut (Robb dan Sharpe, 2009) adalah suatu studi yang mempelajari karakteristik, sikap, dan perilaku seseorang yang dipengaruhi oleh beberapa faktor misalnya jenis kelamin, status pendidikan dan pendapatan. Faktor lain yang termasuk dalam demografis adalah usia. Faktor-faktor demografis biasanya mempengaruhi perilaku seseorang, termasuk dalam perilaku keuangan. Keputusan keuangan dalam tiap individu berbeda, akan membuat individu memiliki pendekatan yang berbeda-beda tentang konsep uang dan nilai uang yang mereka miliki. Dengan demikian, pendapatan diawal dan akhir bulan juga merupakan sebuah persepsi yang dimiliki oleh individu, yang merupakan bagian dari mental accounting. Para responden dengan latar belakang tertentu, akan memiliki kecederungan kebiasaan yang sedemikian rupa, sehingga nilai uang diawal maupun akhir bulan akan dianggap

12

sama-sama berharga. Namun, pada individu lain, perbedaan yang ada justru membuat mereka merasa bahwa nilai uang akan lebih berharga diakhir bulan daripada diawal bulan, karena adanya persediaan uang mereka yang sudah menipis, karena terlalu banyak digunakan diawal bulan.

Faktor-faktor yang dapat mempengaruhi mental accounting dalam

mempertimbangkan nilai uang diawal dan akhir bulan ini, salah satunya adalah faktor jenis kelamin. Dalam faktor ini, biasanya, kaum pria lebih menggunakan rasio mereka untuk dapat mempertimbangkan penggunaan dana yang dimiliki, sebelum mereka melakukan suatu pembelian tertentu diawal bulan, dengan lebih memikirkan apa saja pengeluaran yang perlu mereka lakukan pada bulan itu. Dengan demikian, mereka melakukan proses mental accounting dengan cara mendistribusikan kebutuhan mereka pada berbagai situasi sampai akhir bulan. Sedangkan, para responden perempuan memiliki kecenderungan untuk bertindak dan melakukan pembelanjaan yang lebih impulsif, mereka merasa saat mereka memiliki sejumlah dana tertentu, maka mereka memiliki kemampuan yang lebih untuk membeli suatu hal tertentu, dan kurang mempertimbangkan kebutuhan-kebutuhan lain yang dimiliki pada bulan tersebut. Hal ini membuat para responden wanita lebih mudah membelanjakan uang yang dimiliki pada awal bulan, sehingga mereka lebih menganggap uang yang mereka miliki diakhir bulan menjadi lebih berharga. Sejalan dengan penelitian (Newcomb dan Rabow, 1999) mengemukakan bahwa pria memiliki pengetahuan lebih banyak tentang uang dan lebih percaya diri dalam kecerdasan finansial mereka daripada wanita. Pria memiliki pandangan yang lebih positif dan percaya dengan memiliki uang mereka akan lebih diterima dalam lingkungan sosial mereka. Dibandingkan dengan pria, wanita lebih memandang negatif terhadap uang.

Faktor usia, merupakan faktor lain yang dapat mempengaruhi mental accounting. Dengan semakin dewasanya individu, maka kemampuan kognitif (berpikir) dari individu juga akan mengalami perkembangan yang lebih besar. Individu di usia muda memiliki kecenderungan untuk menganggap bahwa uang yang mereka miliki merupakan milik mereka sendiri, dan dapat dibelanjakan secara bebas, namun responden dengan usia yang lebih tua, maka mereka harus mempertimbangkan penggunaan uang mereka dengan lebih baik. Jika para responden dengan usia muda tidak memiliki pos-pos tabungan yang banyak, maka para responden usia dewasa madya dan tua, akan memahami bahwa jangka waktu mereka untuk dapat bekerja dengan produktif akan menjadi semakin sedikit, sehingga mereka harus menabung, atau menyisihkan uang mereka untuk asuransi,

13

tabungan, atau persiapan masa pensiun. Hal ini membuat para responden dengan usia yang lebih tua memiliki kecenderungan untuk lebih berhati-hati dalam melakukan pengeluaran, sehingga nilai uang bagi mereka diawal maupun diakhir bulan sama-sama berharga. Namun, pada para responden yang lebih muda, mereka seringkali belum memiliki tanggungan dalam keluarga dan kebutuhan seperti responden yang lebih tua. Mereka menganggap waktu produktif mereka menjadi lebih banyak, dan mereka mampu menghasilkan uang dalam waktu lama. Hal ini membuat mereka lebih banyak menggunakan uang yang didapat dengan bebas, bahkan terkadang tidak terkendali. Hal ini membuat mereka lebih cepat kehabisan uang diawal bulan jika dibandingkan akhir bulan. Apalagi, kecenderungan gaya hidup konsumtif yang dimiliki oleh para karyawan yang lebih muda akan mendorong mereka untuk mengeluarkan uang tanpa pengendalian tertentu, yang membuat mereka lebih mudah kehabisan uang di awal bulan. Sejalan dengan penelitian (McKay, Atkinson, dan Crame, 2008) mengemukakan bahwa orang tua lebih cenderung melihat diri mereka sebagai penabung daripada pemboros dan menggambarkan diri mereka bukan sebagai pembeli impulsif. Mayoritas orang tua sangat berhati-hati terhadap pengelolaan uang dan memantau pengeluaran mereka dengan cermat.

Faktor terakhir yang dapat mempengaruhi mental accounting adalah adanya kecenderungan untuk memiliki income yang lebih besar. Pada saat seorang responden memiliki income yang terbatas/pas-pasan, maka mereka memiliki kecenderungan untuk membelanjakan kebutuhan mereka untuk bulan berikutnya pada saat mereka menerima gaji untuk bulan tersebut. Karena itu, uang yang mereka miliki sudah dibelanjakan untuk kebutuhan sehari-hari, sehingga mereka merasa bahwa nilai uang yang dimiliki akan mengalami peningkatan yang signifikan. Pada saat para responden memiliki gaji yang lebih besar, maka mereka memiliki dana yang cukup besar untuk dialokasikan sepanjang bulan. Alih-alih melakukan pembelian besar diawal bulan, mereka melakukan beberapa kali transaksi sepanjang bulan, sesuai dengan kebutuhan mereka. Dengan demikian, para responden dengan penghasilan yang lebih besar dapat mendistribusikan konsumsi mereka, dan tidak melakukan pengeluaran terlalu besar diawal bulan, sehingga mereka tetap memiliki cadangan dana diakhir bulan. Sejalan dengan penelitian (Mahdzan dan Tabiani, 2013) semakin tinggi besarnya pendapatan seseorang maka orang tersebut akan berusaha memperoleh pemahaman bagaimana cara memanfaatkan keuangan dengan cara yang lebih baik.

14

METODE PENELITIAN

Bagian ini akan menguraikan hal-hal yang berkaitan dengan metode yang digunakan dalam penelitian antara lain: jenis penelitian, populasi dan sampel, pengumpulan data, teknik analisis serta tahapan analisis yang digunakan.

Jenis Penelitian

Penelitian ini akan menganalisis mengenai faktor-faktor yang secara signifikan mempengaruhi mental accounting dalam perilaku pengeluaran karyawan PT. BPR Cahaya Fajar Cirebon pada awal bulan dan akhir bulan. Analisis ini dilakukan guna mendapatkan kesimpulan bahwa terdapat fenomena mental accounting terhadap perilaku pengeluaran awal bulan versus akhir bulan pada karyawan PT. BPR Cahaya Fajar Cirebon.

Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh karyawan PT. BPR Cahaya Fajar Cirebon. Mengingat populasi tidak terlalu banyak, dimungkinkan untuk meneliti semua populasi untuk dijadikan sampel. Angket yang bisa terkumpul dan dianalisis sebanyak 40 responden. Teknik pengambilan sampel dengan menggunakan purposive sampling. Menurut (Sugiyono, 2010) purposive sampling ialah teknik pengambilan sampel sumber data dengan pertimbangan tertentu. Dengan demikian sampel yang diperoleh diharapkan merupakan sampel yang representatif.

Jenis Data dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh secara langsung dari objek penelitian melalui pengisian angket untuk mengetahui pendapat responden dalam menjawab pertanyaan-pertanyaan terkait dengan variabel-variabel yang diteliti (Supramono & Utami, 2004). Data primer yang dikumpulkan untuk mendukung analisis statistik deskriptif mencakup identitas responden dan pertanyaan terkait dengan variabel yang diteliti.

Penelitian ini dilakukan pada karyawan PT. BPR Cahaya Fajar Cirebon. Penelitian dilakukan dengan menyebarkan angket secara langsung tanggal 16 Desember 2015 kepada karyawan PT. BPR Cahaya Fajar Cirebon yang berjumlah 40 angket. Dari 40 angket yang disebarkan, semua dapat dikumpulkan dan memenuhi persyaratan untuk diproses lebih lanjut.

Teknik Analisis

15

data ke dalam pola-pola atau kategori uraian dasar. Teknik analisis menyatakan bagaimana data yang telah dianalisis untuk memberikan jawaban atas pertanyaan atau hipotesa yang telah dirumuskan (Supramono dan Utami, 2003). Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis deskriptif untuk menganalisis apakah terdapat fenomena mental accounting dalam perilaku pengeluaran awal bulan dan akhir bulan pada individu dengan menggunakan distribusi frekuensi dan deskriptif penilaian responden terhadap hasil jawaban variabel penelitian. Analisis deskriptif berkenaan dengan metode atau cara mendeskripsikan, menggambarkan, menjabarkan, atau menguraikan data. Analisis deskriptif mengacu pada bagaimana menata atau mengorganisasi data, menyajikan, dan menganalisis data. Menata, menyajikan, dan menganalisis data dapat dilakukan misalnya dengan menentukan nilai rata-rata hitung dan persen/ proposisi. Cara lain untuk menggambarkan data adalah dengan membuat tabel, distribusi frekuensi, dan diagram atau grafik (Sugiyono, 2006). Untuk memudahkan penilaian dari jawaban responden, maka kriteria dari jawaban tersebut diukur menggunakan metode skala likert.

Selanjutnya, untuk mengetahui tingkatan skala dalam perhitungan rata-rata digunakan interval sebagai berikut: I = max − mink

Keterangan: I : interval

Max : nilai maksimum atau nilai jawaban tertinggi Min : nilai minimum atau nilai jawaban terendah K : kategori jawaban

Dalam penelitian ini akan ditetapkan sebanyak 2 klasifikasi. Sehingga : I =5−12 = 2 Interval kategori jawaban yang digunakan dalam penelitian ini sesuai tabel di bawah ini.

Tabel 3.1 Interval Kategori Jawaban

Tingkatan Skala Interval Kategori Jawaban

1 1,00 – 3,00 Rendah

2 3,01 – 5,00 Tinggi

Tahapan Analisis

a. Uji Validitas

(Azwar, 2000) menyampaikan bahwa uji validitas untuk mengetahui sejauh mana ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsinya. (Imam Ghozali, 2013) berpendapat uji validitas untuk mengukur sah atau valid tidaknya suatu kuisioner. Suatu kuisioner dikatakan valid jika pertanyaan pada kuisioner mampu mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut. Uji validitas dihitung dengan

16

menggunakan teknik korelasi pearson product moment, yang digunakan untuk dapat memastikan apakah alat ukur yang digunakan memiliki korelasi dengan nilai total. Indikator pengukuran validitas menurut (Azwar, 1999) suatu item adalah valid jika korelasi antar item (indikator) tersebut dengan skor total ≥ 0.25. Uji validitas data diperoleh dari indikator-indikator variabel yang digunakan dalam penelitian ini memiliki nilai korelasi terkoreksi (corrected item total correlation) yang lebih besar dari 0.25. Semua indikator yang digunakan untuk mengukur semua variabel dalam penelitian ini dinyatakan sebagai item yang valid.

b. Uji Reliabilitas

(Sekaran, 2006) menyampaikan reliabilitas atau keandalan suatu pengukuran menunjukkan sejauh mana pengukuran tersebut tanpa bias (bebas dari kesalahan) dan menjamin pengukuran yang konsisten atau stabil dari waktu ke waktu. Reliabilitas dihitung dengan menggunakan rumus alpha cronbach. Menurut kriteria Nunnally, suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai cronbach alpha > 0.60 (Ghozali, 2006 : 45).

Uji reliabilitas data menggunakan koefisien cronbach alpha menunjukkan semua variabel memiliki nilai cronbach alpha > 0.60 dengan demikian variabel-variabel penelitian yang digunakan dalam penelitian ini sudah reliabel.

c. Uji Normalitas

Pengujian asumsi normalitas dilakukan untuk memastikan bahwa data-data yang akan dihitung, memiliki asumsi normal. Menurut (Imam Ghozali, 2013) uji normalitas bertujuan untuk menguji apakah model regresi, variabel penganggu atau residual memiliki distribusi normal. Nilai signifikansi yang muncul, diharapkan lebih dari nilai α=0.05, yang berarti data yang ada memiliki kecenderungan distribusi normal. Dalam penelititian ini, normalitas data dihitung dengan menggunakan One-Sample Kolmogorov Smirnov, yang bertujuan untuk melihat apakah kecenderungan data memiliki distribusi normal. Dari hasil pengukuran didapat nilai signifikansi Kolmogorov Smirnov yaitu 0.833 menunjukkan lebih besar dari nilai α=0.05, yang berarti kecenderungan unstandardized residual sudah menunjukkan kecenderungan diatas nilai 0.05. Hal ini berarti data yang diteliti sudah dapat dianggap berdistribusi normal.

d. Uji Binomial

Distribusi binomial adalah distribusi yang menghasilkan salah satu dari dua hasil yang saling mutually exclusive, seperti sakit-sehat, hidup-mati, sukses-gagal dan dilakukan pada percobaan yang saling independen, artinya hasil percobaan satu tidak

17

mempengaruhi hasil percobaan lainnya (Bisma Murti, 1996). Uji binomial digunakan untuk menguji hipotesis tentang suatu proporsi populasi. Data yang cocok untuk melakukan pengujian adalah berbentuk nominal dengan dua kategori. Dalam hal ini semua nilai pengamatan yang ada didalam populasi akan masuk dalam klasifikasi tersebut. Bila proporsi pengamatan yang masuk dalam kategori pertama adalah “sukses” = p, maka proporsi yang masuk dalam kategori kedua ”gagal” adalah 1-p = q. Uji binomial memungkinkan kita untuk menghitung peluang atau probabilitas untuk memperoleh k objek dalam suatu kategori dan n-k objek dari kategori lain. (Wahid Siulaiman, 2003).

e. Uji Chi-Square ( Kai - Kuadrat)

Uji Chi square tergolong ke dalam jenis statistik non-parametrik sehingga tidak memerlukan syarat data berdistribusi normal (Sufren dan Natanael, 2013). Dengan menggunakan teknik goodness of fit, uji Kai–Kuadrat atau chi square merupakan pengujian hipotesis tentang perbandingan antara frekuensi sampel yang benar-benar terjadi (disebut dengan frekuensi observasi, dilambangkan dengan Oi) dengan frekuensi harapan yang didasarkan atas hipotesis tertentu pada setiap kasus atau data (disebut dengan frekuensi harapan, dilambangkan dengan Ei). Exspresi matematis tentang distribusi kai-kuadrat hanya tergantung pada satu parameter, yaitu derajat kebebasan (df), ada distribusi chi-kuadrat tertentu untuk masing-masing nilai derajat kebebasan (Subiyakto, 1994). Rumus dasar Chi Square seperti dibawah ini (Sugiyono, 2007).

1) Mencari chi square dengan rumus: =

Keterangan :

= nilai chi square

Oi = frekuensi yang diobservasi Ei = frekuensi yang diharapkan

2) Membandingkan ( hitung) dengan ( tabel) (derajat kebebasan (dk) = k-2)

Kaidah keputusan:

a) Jika hitung ≥ tabel, maka distribusi data tidak normal. b) Jika hitung ≤ tabel, maka distribusi data normal.

18

ANALISIS DAN PEMBAHASAN

Karakteristik Responden

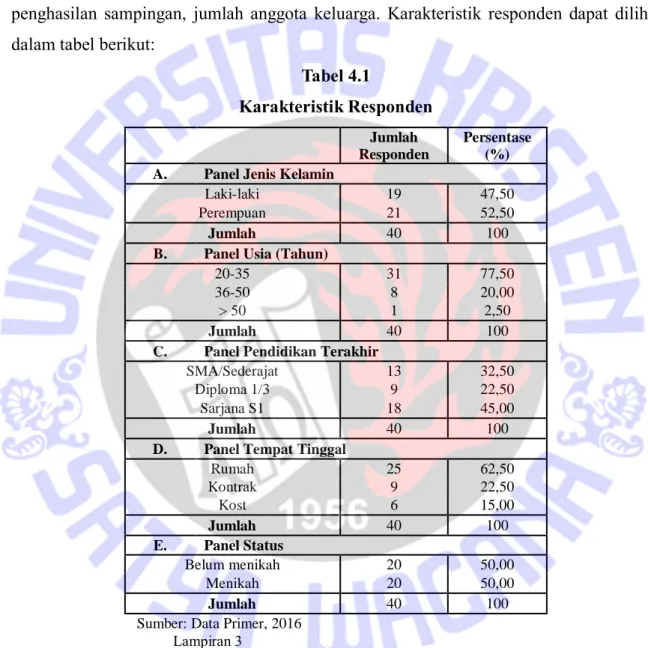

Analisis karakteristik responden digunakan untuk memperoleh gambaran sampel dalam penelitian. Karakteristik responden dalam penelitian ini disajikan berdasarkan jenis kelamin, usia, pendidikan, tempat tinggal, status, rata-rata penghasilan, lama kerja, penghasilan sampingan, jumlah anggota keluarga. Karakteristik responden dapat dilihat dalam tabel berikut:

Tabel 4.1 Karakteristik Responden Jumlah Responden Persentase (%) A. Panel Jenis Kelamin

Laki-laki 19 47,50

Perempuan 21 52,50

Jumlah 40 100

B. Panel Usia (Tahun)

20-35 31 77,50

36-50 8 20,00

> 50 1 2,50

Jumlah 40 100

C. Panel Pendidikan Terakhir

SMA/Sederajat 13 32,50

Diploma 1/3 9 22,50

Sarjana S1 18 45,00

Jumlah 40 100

D. Panel Tempat Tinggal

Rumah 25 62,50 Kontrak 9 22,50 Kost 6 15,00 Jumlah 40 100 E. Panel Status Belum menikah 20 50,00 Menikah 20 50,00 Jumlah 40 100

Sumber: Data Primer, 2016 Lampiran 3

Tabel 4.1 diatas, karyawan PT. BPR Cahaya Fajar Cirebon sebagian besar memiliki jenis kelamin perempuan (52.5%), usia dominan pada rentang 20-35 tahun (77.5%). Pendidikan terakhir mayoritas responden sarjana (S1) sebanyak (45%), menunjukan bahwa sebagian besar responden lulusan perguruan tinggi. Sudah memiliki tempat tinggal pribadi sebesar (62.5%), dan memiliki status marital (masing-masing 50%) yang belum menikah maupun yang sudah menikah.

19

Tabel 4.2

Karakteristik Pendapatan responden

Jumlah Responden

Persentase (%) F. Panel Rata-rata Penghasilan Per Bulan (Rupiah)

2.000.000 - 3.000.000 9 22,5

3.000.000 - 4.000.000 18 45,0

> 4.000.000 13 32,5

Jumlah 40 100

G. Panel Lama Kerja

2-5 tahun 30 75,0

6-10 tahun 10 25,0

Jumlah 40 100

H. Panel Penghasilan tambahan

Tidak ada 31 77,5

Ada 9 22,50

Jumlah 40 100

I. Panel Jumlah Anggota Tanggungan

Belum berkeluarga 16 40,0 2 4 10,0 3 10 25,0 4 9 22,5 5 1 2,5 Jumlah 40 100

Sumber: Data Primer, 2016 Lampiran 3

Berdasarkan tabel 4.2 diatas, Sebagian besar responden memiliki rata-rata penghasilan per bulan antara Rp. 3.000.000 sampai Rp. 4.000.000 sebesar (45%). Sebagian besar dari mereka memiliki lama kerja berkisar 2-5 tahun (75%). Sebagian besar responden (77.5%) tidak memiliki pekerjaan lain selain pekerjaan sebagai karyawan di BPR Cahaya Fajar Cirebon. Selain itu sebagian besar responden (40%) tidak memiliki tanggungan seperti (pasangan dan anak-anak) selain dirinya sendiri.

Mental Accounting dalam Pengelolaan Pendapatan Rutin

Setiap individu selalu dihadapkan pada berbagai keputusan ekonomi dalam kegiatan mereka sehari-hari seperti konsumtif, menerima pendapatan bulanan sampai mengalokasikan pendapatan yang ia peroleh kedalam pos-pos pengeluaran. Kegiatan individu tersebut mengarah pada kecenderungan seseorang melakukan mental accounting yang mengacu pada tindakan seseorang yang memisahkan/ mengelompokkan uang mereka kedalam rekening yang terpisah berdasarkan pada berbagai kriteria subjektif, seperti sumber uang dan tujuan untuk setiap akun (Thaler dan Shefrin, 1981). Seseorang dikatakan memiliki kecenderungan mental accounting jika pendapatan rutin yang telah diperoleh individu dimasukan dan digolongkan dalam pos-pos pengeluaran. Berdasarkan

20

data yang diperoleh pada tabel 4.3, hampir semua responden menggolongkan pendapatan rutin yang diterima kedalam pos-pos pengeluaran. Tabel 4.3 menunjukkan penggolongan pendapatan rutin berdasarkan prioritas kebutuhan.

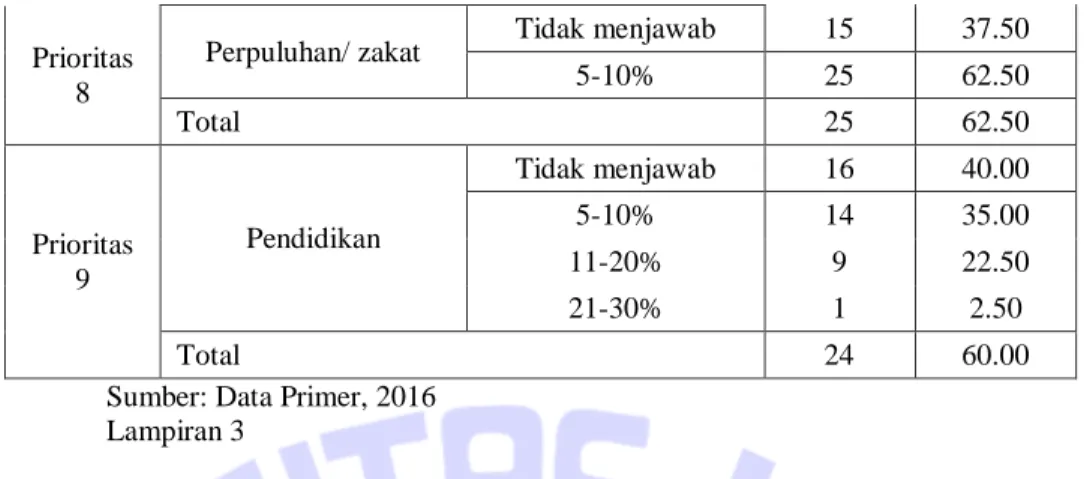

Tabel 4.3

Prioritas Penggunaan Pendapatan Rutin

Gambaran Responden Frekuensi Prosentase

40 100.00 Prioritas 1 Makan sehari-hari 5-10% 7 17.50 11-20% 14 35.00 21-30% 10 25.00 31-40% 6 15.00 41-50% 3 7.50 Total 40 100.00 Shopping, rekreasi, hiburan 5-10% 33 82.50 11-20% 6 15.00 21-30% 1 2.50 Total 40 100.00 Prioritas 2 Transportasi Tidak menjawab 3 7.50 5-10% 30 75.50 11-20% 6 15.00 21-30% 1 2.50 Total 37 92.50 Prioritas 3 Kebutuhan operasional bulanan Tidak menjawab 5 12.50 5-10% 30 75.00 11-20% 5 12.50 Total 35 87.50 Prioritas 4

Listrik, air, telepon, gas Tidak menjawab 9 22.50 5-10% 28 70.00 11-20% 2 5.00 21-30% 1 2.50 Total 31 77.50 Prioritas 5 Perbaikan dan pemeliharaan barang Tidak menjawab 10 25.00 5-10% 28 70.00 11-20% 2 5.00 Total 30 75.00 Prioritas 6 Medis/kesehatan Tidak menjawab 13 32.50 5-10% 24 60.00 11-20% 3 7.50 Total 27 67.50 Prioritas 7 Tempat tinggal Tidak menjawab 14 35.00 5-10% 23 57.50 11-20% 2 5.00 31-40% 1 2.50 Total 26 65.00

21

Prioritas 8

Perpuluhan/ zakat Tidak menjawab 15 37.50

5-10% 25 62.50 Total 25 62.50 Prioritas 9 Pendidikan Tidak menjawab 16 40.00 5-10% 14 35.00 11-20% 9 22.50 21-30% 1 2.50 Total 24 60.00

Sumber: Data Primer, 2016 Lampiran 3

Tabel 4.3 diatas menujukkan, penggolongan gaji rutin 40 responden berdasarkan prioritas kebutuhan, dimana yang menjadi prioritas pertama dalam pengalokasian gaji rutin responden untuk makan sehari-hari sebanyak 40 orang (100%) dan juga untuk

shopping, rekreasi dan hiburan sebanyak 40 orang (100%). Kemudian prioritas kedua,

untuk transportasi sebanyak 37 orang (92.5%). Prioritas ketiga untuk operasional bulanan sebanyak 35 orang (87.5%). Prioritas keempat untuk listrik, air, telepon dan gas yaitu sebanyak 31 orang (77.5%). Prioritas kelima untuk biaya perbaikan/ pemeliharaan barang sebanyak 30 orang (75%). Prioritas keenam untuk medis sebanyak 27 orang (67.5%). Prioritas ketujuh untuk tempat tinggal sebanyak 26 orang (65%). Prioritas kedelapan untuk perpuluhan/ zakat sebanyak 25 orang (62.5%). Kemudian untuk prioritas yang kesembilan atau terakhir yaitu biaya pendidikan sebanyak 24 orang (60%).

Kecenderungan Mental Accounting

Mental accounting merupakan kecenderungan individual yang dimiliki oleh para

responden yang diteliti, untuk dapat mengelompokan dan memberlakukan uang secara berbeda. Antara lain berdasarkan perbedaan waktu penggunaan uang, yaitu diawal bulan maupun diakhir bulan. Tabel 4.4 dibawah ini merupakan hasil analisis kecenderungan

mental accounting berdasarkan penelitian pada 40 orang karyawan BPR Cahaya Fajar

Cirebon.

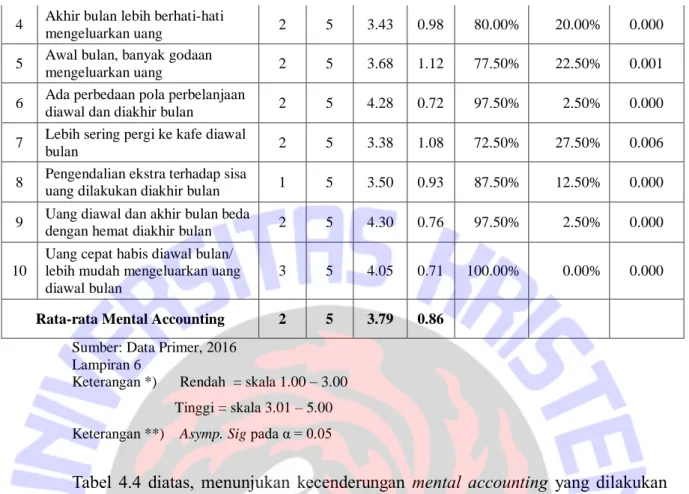

Tabel 4.4

Kecenderungan Mental Accounting

No Indikator Mental Accounting Min Max Mean St. Dev % tinggi *) % rendah *) Asymp. Sig **)

1 Nilai uang diakhir bulan lebih

berharga dibanding awal bulan 2 5 3.65 0.86 92.50% 7.50% 0.000 2 Awal bulan lebih leluasa

membelanjakan uang 2 5 4.00 0.75 97.50% 2.50% 0.000

3 Akhir bulan timbul pengendalian

22

4 Akhir bulan lebih berhati-hati

mengeluarkan uang 2 5 3.43 0.98 80.00% 20.00% 0.000

5 Awal bulan, banyak godaan

mengeluarkan uang 2 5 3.68 1.12 77.50% 22.50% 0.001

6 Ada perbedaan pola perbelanjaan

diawal dan diakhir bulan 2 5 4.28 0.72 97.50% 2.50% 0.000 7 Lebih sering pergi ke kafe diawal

bulan 2 5 3.38 1.08 72.50% 27.50% 0.006

8 Pengendalian ekstra terhadap sisa

uang dilakukan diakhir bulan 1 5 3.50 0.93 87.50% 12.50% 0.000 9 Uang diawal dan akhir bulan beda

dengan hemat diakhir bulan 2 5 4.30 0.76 97.50% 2.50% 0.000 10

Uang cepat habis diawal bulan/ lebih mudah mengeluarkan uang diawal bulan

3 5 4.05 0.71 100.00% 0.00% 0.000

Rata-rata Mental Accounting 2 5 3.79 0.86

Sumber: Data Primer, 2016 Lampiran 6

Keterangan *) Rendah = skala 1.00 – 3.00 Tinggi = skala 3.01 – 5.00 Keterangan **) Asymp. Sig pada α = 0.05

Tabel 4.4 diatas, menunjukan kecenderungan mental accounting yang dilakukan karyawan BPR Cahaya Fajar Cirebon. Rata-rata total, didapatkan nilai sebesar 3.79. Berarti terdapat kecenderungan mental accounting pada karyawan BPR Cahaya Fajar Cirebon karena berada pada tingkat skala interval 3.01 – 5.00 dapat dikatakan bahwa terdapat tingkat kecenderungan mental accounting yang tinggi pada karyawan di BPR Cahaya Fajar Cirebon.

Pernyataan dengan kecenderungan rata-rata paling tinggi adalah “uang diawal dan akhir bulan beda dengan hemat diakhir bulan”, dengan rata-rata sebesar 4.30. Pernyataan selanjutnya yang memiliki rata-rata yang cukup tinggi adalah “ada perbedaan pola perbelanjaan diawal dan diakhir bulan”, dengan rata-rata sebesar 4.28. Pernyataan selanjutnya dengan rata-rata yang tinggi adalah “uang cepat habis diawal bulan/ lebih mudah mengeluarkan uang diawal bulan”, dengan rata-rata sebesar 4.05.

Sebagian besar kecenderungan responden, melakukan mental accounting, dengan memperlakukan uang diawal dan diakhir bulan berbeda, dimana uang yang dimiliki lebih banyak dikeluarkan saat pembelanjaan diawal bulan, lalu sisanya dihemat diakhir bulan berjalan, sampai mereka mendapatkan sejumlah dana melalui penghasilan bulanan mereka. Hal ini berarti secara umum telah dapat menemukan adanya perilaku mental

23

Untuk melihat perbedaan prosentase perilaku mental accounting dilakukan pengujian binomial. Uji binomial yang dilakukan pada semua indikator mental

accounting dan diperoleh hasil Asymp.Sig (2-tailed) sebesar 0.000, 0.001 dan 0.006

dengan α=0.05. Hal ini menunjukkan bahwa terdapat perbedaan jumlah responden yang memiliki kecenderungan mental accounting yang tinggi dan rendah.

Keterkaitan Faktor Demografis dan Mental Accounting

Setelah dilakukan pengujian analisis deskriptif dan uji binomial terhadap data yang dimiliki, maka dilakukan pengujian lebih lanjut untuk melihat keterkaitan antara faktor demografis dan perilaku mental accounting, yang membutuhkan adanya perhitungan uji beda. Dalam perhitungan uji beda ini, menggunakan chi square test. Hasil keterkaitan faktor demografis dengan perilaku mental accounting dapat dilihat dalam tabel 4.5 dibawah ini.

Tabel 4.5

Keterkaitan Faktor Demografis dan Mental Accounting Crosstabulation

Faktor Demografis

Mental Accounting

Tinggi Rendah Total Jumlah % Jumlah % Jumlah % Jenis Kelamin Laki-laki 19 100 0 0 19 100 Perempuan 20 95.2 1 4.8 21 100 Total 39 97.5 1 2.5 40 100 Nilai Signifikansi 0,335 Usia 20-35 tahun 30 96.8 1 3.2 31 100 36-50 tahun 8 100 0 0 8 100 > 50 tahun 1 100 0 0 1 100 Total 39 97.5 1 2.5 40 100 Nilai Signifikansi 0,862 Rata-rata Income 2.000.000-3.000.000 8 88.9 1 11.1 9 100 3.000.000-4.000.000 18 100 0 0 18 100 > 4.000.000 13 100 0 0 13 100 Total 39 97.5 1 2.5 40 100 Nilai Signifikansi 0,171

Sumber : data diolah, 2016 Lampiran 7

24

Untuk melihat keterkaitan antara faktor demografis dan mental accounting digunakan uji chi square dengan menggunakan korelasi phi. Hasil menunjukan tidak ada keterkaitan antara jenis kelamin dengan mental accounting yang ditunjukan dengan nilai signifikansi 0.335 yang lebih besar dari 0.05. Dan tidak ada keterkaitan antara usia dengan mental accounting yang ditunjukan dengan nilai signifikansi 0.862 yang lebih besar dari 0.05. Serta tidak ada keterkaitan antara rata-rata income dengan mental

accounting yang ditunjukan dengan nilai signifikansi 0.171 yang lebih besar dari 0.05.

Berarti tidak terdapat keterkaitan antara jenis kelamin, usia, dan rata-rata income dengan perilaku mental accounting seseorang. Berdasarkan data yang diperoleh dari penelitian pada karyawan di BPR Cahaya Fajar Cirebon terdapat kecenderungan melakukan mental

accounting dengan cara memberlakukan uang secara berbeda berdasarkan perbedaan

waktu penggunaan uang, yaitu diawal bulan maupun diakhir bulan.

PEMBAHASAN

Berdasarkan hasil penelitian diatas, terdapat kecenderungan bahwa karyawan BPR Cahaya Fajar Cirebon mengalami perilaku mental accounting berdasarkan pengeluaran individu pada awal bulan dan akhir bulan. Hal ini dapat terjadi karena sebagian besar individu cenderung memperlakukan uang secara berbeda seperti lebih sering berhemat dan menekan biaya pengeluaran pada akhir bulan akan tetapi tidak dapat mengkontrol keinginannya diawal bulan sehingga menyebabkan boros pada awal bulan.

Penelitian diatas juga membahas tidak ada keterkaitan antara jenis kelamin dan perilaku mental accounting. Hal ini tidak konsisten dengan penelitian (Newcomb dan Rabow, 1999) pria memiliki pengetahuan lebih banyak tentang uang dan lebih percaya diri dalam kecerdasan finansial mereka daripada wanita. Pada penelitian selanjutnya juga tidak ada keterkaitan antara usia dan perilaku mental accounting. Hasil penelitian tersebut berbeda dengan penelitian (McKay, Atkinson, dan Crame, 2008) orang tua lebih cenderung melihat diri mereka sebagai penabung daripada pemboros dan menggambarkan diri mereka bukan sebagai pembeli impulsif.

Dan pada penelitian yang terakhir juga tidak ada keterkaitan antara pendapatan dan perilaku mental accounting. Hasil penelitian tersebut berbeda dengan penelitian (Hilgert, et al, 2003) menemukan responden dengan pendapatan lebih rendah cenderung membayar tagihan kurang tepat waktu dibandingkan dengan pendapatan yang lebih tinggi. Dan penelitian (Mahdzan dan Tabiani, 2013) semakin tinggi besarnya pendapatan seseorang maka orang tersebut akan berusaha memperoleh pemahaman bagaimana cara

25

memanfaatkan keuangan dengan cara yang lebih baik.

KESIMPULAN DAN SARAN Kesimpulan

Hasil penelitian menunjukkan, bahwa hampir seluruh karyawan di BPR Cahaya Fajar kota Cirebon memiliki kecenderungan mental accounting. Hal ini terjadi karena individu mengelompokan dan memberlakukan uang secara berbeda antara awal bulan dan akhir bulan. Adanya pola perbelanjaan yang berbeda antara awal dan akhir bulan, dimana uang yang dimiliki lebih banyak dikeluarkan pada saat pembelanjaan diawal bulan, lalu sisanya dihemat diakhir bulan berjalan, sebelum mereka mendapatkan sejumlah dana lagi melalui pendapatan bulanan mereka. Karyawan BPR Cahaya Fajar mengalokasikan pendapatan rutin yang mereka terima untuk kebutuhan shopping, rekreasi dan hiburan yang sejatinya bukan merupakan kebutuhan primer melainkan hanya kebutuhan bersenang-senang. Dari hasil penelitian menunjukkan, bahwa para responden yang diteliti telah memiliki kecenderungan mental accounting yang tinggi.

Dari hasil penelitian, tidak terdapat keterkaitan antara mental accounting dengan faktor demografis berupa jenis kelamin, usia dan pendapatan. Hal ini berarti, bahwa perbedaan jenis kelamin tidak menunjukkan adanya kecenderungan untuk memunculkan

mental accounting yang lebih tinggi, melainkan menampilkan kecenderungan yang

hampir serupa, dimana baik responden pria maupun responden wanita memiliki kecenderungan yang sama untuk memunculkan kecenderungan mental accounting yang tinggi. Hal ini berarti, responden wanita tidak memiliki kemampuan yang lebih rendah dibandingkan responden pria, dan sebaliknya, para responden pria juga belum tentu memiliki kemampuan mental accounting yang lebih tinggi jika dibandingkan dengan wanita.

Dari hasil penelitian, usia responden yang lebih tua memang memiliki lebih banyak responden dengan mental accounting yang tinggi, sedikit lebih banyak dari responden yang lebih muda. Namun, perbedaan yang terlalu sedikit ini, menggambarkan bahwa baik responden dengan usia tua maupun muda sama-sama memiliki kemampuan

mental accounting, yang membuat penilaian mereka terhadap uang diawal dan akhir

bulan cenderung sama. Faktor terakhir yaitu tingkat pendapatan. Diasumsikan bahwa, jika para responden memiliki rata-rata pendapatan yang lebih tinggi, maka akan memunculkan

26

kecenderungan mental accounting yang lebih tinggi. Namun, dari hasil pengolahan data, didapat para responden dengan tingkat pendapatan yang lebih rendah pun sudah dapat melakukan mental accounting, pada pendapatan diawal dan akhir bulan.

Saran

Karyawan di BPR Cahaya Fajar Cirebon memiliki kecenderungan tidak seimbang dalam pengeluaran diawal maupun akhir bulan. Pengeluaran diawal lebih besar daripada diakhir bulan belum terlalu jelas menggambarkan kecenderungan mental accounting karena wajar dan umum bila pengeluaran diawal bulan memang cenderung lebih besar dibanding akhir bulan jika diawal bulan dibelanjakan untuk kebutuhan primer yang harus terpenuhi maka tidak ada kecenderungan mental accounting. Namun jika dibelanjakan untuk berbagai keperluan yang bersifat konsumtif seperti shopping barang bermerek, hiburan, rekreasi dan hal lainnya yang bersifat senang-senang maka dapat dikatakan memiliki kecenderungan mental accounting. Peneliti menyarankan pada karyawan BPR Cahaya Fajar Cirebon untuk dapat memilah alokasi penggunaan uang pada awal bulan dan akhir bulan berdasarkan sifat kebutuhan dengan membedakan kebutuhan primer yang menjadi kebutuhan pokok dan kebutuhan untuk bersenang-senang, sehingga dapat lebih berhati-hati dalam membelanjakan uang dan tidak mudah terjerat mental accounting.

27

Daftar Pustaka

Cheema, A & Soman, D. 2006. „Malleable Mental Accounting: The Effect of Flexibility on the Justification of Attractive Spending and Consumption Decisions‟ Journal of

Consumer Psychology, Vol. 16, No. 1, pp. 33–44.

Gupta, S & Kim, H.W. 2010. „Value Driven Internet Shopping: The Mental Acconting Theory Perspective‟ Journal of Psychology & Marketing, Vol. 27, No. 1, pp. 13–35. Supramono, & Damayanti, T.W. 2011. „Realitas Mental Accounting: Studi pada

Perlakuan Pendapatan Ekstra‟ Manajemen Usahawan Indonesia, Vol. 40, No. 2, pp. 139-150.

Mahastanti, L.A & Wiharjo, K.K. 2012. „Mental Accounting dan Variabel Demografi: Sebuah Fenomena dalam Penggunaan Kartu Kredit‟ Kinerja, Vol. 16, No. 2, pp. 89-102.

Chuang, S.C; Cheng, Y.H; Chang, C.J & Yang, S.W. 2012. „The effect of Service Failure Types and Service Recovery on Customer Satisfaction: a Mental Accounting Perspective‟ The Service Industries Journal, Vol. 32, No. 2, pp. 257–271.

Shams, M.F, Kordlouie, H & Dezfuli, H.K. 2012. „The Effect of Mental Accounting on Sales Decisions of Stockholders in Tehran Stock Exchange‟ World Applied Sciences

Journal, Vol. 20, No. 6, pp. 842-847.

Godek, J, & Murray, K.B. 2012. „Effects of Spikes in the Price of Gasoline on Behavioral Intentions: a Mental Accounting Explanation‟ Journal of Behavioral Decision

Making, Vol. 25, pp. 295-302.

Supramono, & Damayanti, T.W. 2013. „Identifikasi Fenomena Mental Accounting: Antara Evaluasi Segregasi dan Integrasi‟ Bina Akuntansi, Vol. I, No. 1, pp. 39-50.

Subiaktono, 2013. „Pengaruh Personality Traits Terhadap Perencanaan Keuangan Keluarga‟ Dinamika Manajemen, Vol. 4, No. 2, pp. 150-163.

Ika, A.S. 2011. „Personality Traits sebagai Penentu Perencanaan Keuangan Keluarga‟

Pengembangan Humaniora, Vol. 11, No. 2, pp. 118-126.

Thaler, R.H. 1990. „Anomalies: Saving, Fungibility and Mental Accounts‟ Journal of

Economic Perspectives, Vol. 4, No.1, pp. 193-205.

Karlsson, N; Garling, T; Selart, M. 1997. „Effects of Mental Accounting on Intertemporal Choice‟ Goteborg Psychological Reports, Vol. 27, No. 5. Sweden: Goteborg University, Departement of Psychology.

Karlsson, N. 1998. „Mental Accounting and Self Control‟ Goteborg Psychological

Reports, Vol. 28, No. 5, pp. 1-15 Sweden: Goteborg University, Departement of

28

Brendl, C.M; Markman, A.B & Higgins, E.T. 1998. „Mental Accounting as Self-Regulation: Representativeness to Goal-Derived Categories‟ First published in

Zeitschrift für Sozialpsychologie, Vol. 29, pp. 89-104.

Prelec, D & Loewenstein, G. 1998. „The Red and the Black: Mental Accounting of Savings and Debt‟ Journal of Marketing Science, Vol. 17, No. 1, pp. 4-28.

Thaler, R.H. 1999. „Mental Accounting Matters‟ Journal of Behavioral Decision Making, Vol. 12, No. 3, pp. 183-206.

Rockenbach, B. 2004. „The Behavioral Relevance of Mental Accounting for The Pricing of Financial Options‟ Journal of Economic Behavior & Organization, Vol. 53, No. 1, pp. 513-527.

Kim, H.M. 2006. „The Effect of Salience on Mental Accounting: How Integration versus Segregation of Payment Influences Purchase Decisions‟ Journal of Behavioral

Decision Making, Vol. 19, No. 1, pp. 381-391.

Thaler, R.H. 2008. „Mental Accounting and Consumer Choice‟ Journal of Marketing

Science, Vol. 27, No. 1, pp. 15-25.

Chatterjee, S; Heath, T.B & Min, J. 2009. „The Susceptibility of Mental Accounting Principles to Evaluation Mode Effects‟ Journal of Behavioral Decision Making, Vol. 22, No. 1, pp. 120-137.

Milkman, K.L & Beshears, J. 2009. „ Mental Accounting and Small Windfalls: Evidence from an Online Grocer‟ Journal of Economic Behavior & Organization, Vol. 71, pp. 384-394.

Abbes, M.B; Boujelbene, Y & Bouri, A. 2009. „Disposition Effect and Momentum: Prospect Theory and Mental Accounting Framework‟ Journal of Behavioral

Finance, Vol. 6, No. 2, pp. 52-64.

Choi, J.J; Laibson, D & Madrian, B. 2009. „Mental Accounting in Portfolio Choice: Evidence from a Flypaper Effect‟ American Economic Review, Vol. 99, No. 5, pp. 2085–2095.

Soster, R.L; Monga, A & Bearden, W.O. 2010. „Tracking Costs of Time and Money: How Accounting Periods Affect Mental Accounting‟ Journal of Consumer Research, Vol. 37, No. 1, pp. 712-721.

Seiler, M.J; Seiler, V.L & Lane, M.A. 2012. „Mental Accounting and False Reference Points in Real Estate Investment Decision Making‟ Journal of Behavioral Finance, Vol. 13, No 1, pp. 17-26.

Silooy, M. 2012. „Mental Accounting: Perilaku Boros Versus Self-Control‟. Thesis. Salatiga: Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana. PPs MM, UKSW.

29

Keuangan Peserta Pensiun: Studi pada Sekolah Tinggi Pariwisata Bandung‟. Thesis. Bandung: Magister Manajemen Bisnis, Universitas Pendidikan Indonesia.

Supramono; Kaudin, A; Mahastanti, L.A & Damayanti, T.W, 2010. ‘Desain Penelitian

Keuangan Berbasis Perilaku’. Salatiga: Fakultas Ekonomika dan Bisnis,

Universitas Kristen Satya Wacana.

Supramono & Utami, I, 2004. ‘Desain Proposal Penelitian Akuntansi dan Keuangan’. Salatiga: Andi Offset Yogyakarta.

Ghozali, I. 2013. ‘Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21’. Semarang: BP Universitas Diponegoro.

http://cointelegraph.com. Diunduh tanggal 6 Juli 2015 (20:28). http://bitcoin.or.id/fungible. Di unduh 6 Juli 2015 (21:37).

Maslichul, K. 2015. THR, Habiskan atau Sisakan. Kompasiana. 23 Juni. Jakarta. Diunduh 11 Juli 2015.

http://tinjauan-sekilas-tentang-mental-accounting.html. Diunduh 30 Juni 2015.

http://rowenasuryobroto.multiply.com/apa yang mempengaruhi keuangan anda. Diunduh 28 Juni 2015.

30

Lampiran 1

Surat Ijin Penelitian

Fenomena Mental Accounting:

Perilaku Pengeluaran Awal Bulan Versus Akhir Bulan

Hal : Permohonan mengisi angket Kepada yang terhormat,

Bapak/ibu

Pegawai PT. BPR Cahaya Fajar Cirebon Di tempat

Dengan hormat,

Untuk memenuhi tugas akhir sebagai mahasiswa Universitas Kristen Satya Wacana, yakni penulisan skripsi yang berjudul: “Fenomena Mental Accounting: Perilaku Pengeluaran Awal Bulan Versus Akhir Bulan”.

Sehubungan dengan hal dimaksud, saya mohon partisipasi Bpk/ibu untuk menjadi responden dalam penelitian ini dengan menjawab beberapa pertanyaan yang diajukan melalui angket ini.

Partisipasi Bpk/ibu sangat membantu penelitian ilmiah saya. Atas kerjasama, dukungan dan bantuan dari Bpk/ibu, saya sampaikan terima kasih.

Salatiga, Desember 2015

Hormat saya,

31

Lampiran 2

LEMBAR ANGKET PENELITIAN

I Identitas Responden

1. No Responden : (diisi oleh peneliti)

2. Nama :

3. Jenis Kelamin : Laki-laki

Perempuan

4. Usia : Tahun

5. Pendidikan terakhir : SMA D1

D3 S1

S2

Lainnya……….

6. Asal daerah :

7. Tempat tinggal : Kost

Kontrak Rumah

8. Status Perkawinan : Belum menikah

Menikah

Cerai

9. Rata-rata penghasilan perbulan : < 2.000.000 2.000.000 – 3.000.000 3.000.000 – 4.000.000 > 4.000.000

10. Lama kerja : Tahun

11. Penghasilan sampingan : Ada

Tidak ada

12. Jumlah anggota keluarga :

13. Pekerjaan suami :

32 15. Total rata-rata pendapatan suami & istri : 16. Tanggal gajian diawal bulan : 17. Tanggal gajian diakhir bulan (jika diakhir) :

18. Setelah menerima gaji, lalu menyisihkan/mengalokasikan uang sesuai kepentingan. Apakah anda termasuk orang yang konsisten untuk tidak menggunakan uang yang sudah disisihkan untuk kepentingan tertentu diluar dari kepentingan yang sudah direncanakan?

Ya / Tidak

19. Urutkan prosentase biaya pengeluaran Anda

Prosentase tertinggi menunjukan kebutuhan paling utama (…… %) pendidikan

(…… %) transportasi (…… %) makan sehari-hari

(…… %) tempat tinggal (kost / kontrak) (…… %) shopping, rekreasi / hiburan (…… %) medis / kesehatan

(…… %) listrik, air, telepon, gas

(…… %) kebutuhan operasional bulanan (…… %) perpuluhan / zakat

33

LEMBAR ANGKET PENELITIAN

Fenomena Mental Accounting:

Perilaku Pengeluaran Awal Bulan Versus Akhir Bulan

II Petunjuk Pengisisan Angket

Jawablah pertanyaan-pertanyaan dibawah ini sesuai dengan diri anda, dengan memberi tanda silang (Χ) pada jawaban yang anda pilih sesuai dengan ketentuan dibawah ini:

SS = Sangat Setuju S = Setuju N = Netral

TS = Tidak Setuju STS = Sangat Tidak Setuju

Serta berikan alasan dalam pilihan jawaban anda tersebut.

SS S N TS STS

1. Saya merasakan perbedaan nilai uang yang saya miliki, misalnya uang sebesar Rp. 100.000 diakhir bulan cenderung lebih berharga daripada diawal bulan.

Jelaskan alasannya :

2. Saat menerima gaji diawal bulan, saya lebih leluasa dalam membelanjakan uang untuk berbagai macam alasan pengeluaran daripada diakhir bulan

Jelaskan alasannya :

3. Saat saya belum menerima gaji diakhir bulan, timbul rasa pengendalian diri untuk membatasi pengeluaran karena akhir bulan uang yang tersisa berjumlah sedikit. Jelaskan alasannya :

4. Saya cenderung lebih berhati-hati dalam mengeluarkan uang diakhir bulan dibandingkan diawal bulan

34

5. Saat mendapatkan gaji diawal bulan, banyak godaan untuk mengeluarkan uang pada awal bulan dengan berbagai macam alasan dibandingkan pada akhir bulan. Jelaskan alasannya :

6. Terdapat perbedaan pola perbelanjaan ketika diawal bulan dengan diakhir bulan.

Jelaskan alasannya :

7. Ketika saya pergi ke rumah makan/cafe, saya lebih sering berkunjung diawal bulan dibandingkan diakhir bulan.

Jelaskan alasannya :

8. Ketika diakhir bulan saya cenderung melakukan pengendalian ekstra terhadap sisa uang yang saya miliki dibandingkan diawal bulan.

Jelaskan alasannya :

9. Saya memperlakukan uang secara berbeda pada awal bulan dan akhir bulan, dengan lebih melakukan penghematan diakhir bulan.

Jelaskan alasannya :

10. Penggunaan uang lebih cepat habis diawal bulan dengan kata lain lebih mudah mengeluarkan uang diawal bulan dibandingkan diakhir bulan.

Jelaskan alasannya :

35

Lampiran 3

Karakteristik Responden No Nama JK Usia Pendidikan Asal Tempat

Tinggal Status Rata-rata Income 1 Devi P 26 D3 Cirebon Kost Lajang 3000000 - 4000000 2 Robert L 39 SMA Kupang Kontrak Menikah 3000000 - 4000000 3 Constantius P 40 S1 Cirebon Kost Lajang 3000000 - 4000000 4 Leonny P 27 S1 Cirebon Rumah Lajang 2000000 - 3000000 5 Poniman L 43 D3 Cirebon Rumah Menikah > 4000000 6 Berh L 23 D1 Manado Rumah Lajang 2000000 - 3000000 7 Monica P 29 S1 Cirebon Rumah Menikah > 4000000 8 Yessie P 25 S1 Cirebon Kontrak Menikah 3000000 - 4000000

9 Yosep L 30 S1 Tegal Rumah Menikah > 4000000

10 Darman L 31 SMA Paburuan Kost Lajang 2000000 - 3000000 11 Edwin L 29 S1 Cirebon Rumah Menikah > 4000000 12 Melani P 26 D3 Semarang Kost Lajang 3000000 - 4000000 13 Vini P 24 SMA Cirebon Rumah Lajang 2000000 - 3000000 14 Teddy L 36 S1 Cirebon Rumah Menikah > 4000000 15 Ronaldo L 38 SMA Cirebon Rumah Menikah 3000000 - 4000000 16 Marina P 26 S1 Cirebon Rumah Menikah 3000000 - 4000000 17 Bambang L 24 D3 Cirebon Rumah Menikah 3000000 - 4000000 18 Sinta P 26 D3 Cirebon Rumah Lajang 2000000 - 3000000 19 Geofferry L 27 SMA Jatibarang Rumah Lajang 2000000 - 3000000 20 Poliman L 40 D3 Cimahi Rumah Menikah > 4000000 21 Maria P 31 S1 Bandung Kontrak Menikah 3000000 - 4000000 22 Febi P 32 S1 Cirebon Rumah Menikah > 4000000 23 Krisna L 24 SMA Cirebon Rumah Lajang 2000000 - 3000000

24 Dian P 27 S1 Cirebon Kost Lajang > 4000000

25 Faizal L 35 SMA Cirebon Kontrak Lajang 3000000 - 4000000

26 Suzy P 26 S1 Cirebon Rumah Lajang > 4000000

27 Cicih P 41 S1 Cirebon Rumah Menikah > 4000000 28 Daniel L 25 D3 Cirebon Kost Menikah 3000000 - 4000000 29 Silvia P 32 SMA Tuban Kost Lajang 3000000 - 4000000

30 Femny P 24 S1 Palu Kost Lajang 2000000 - 3000000

31 Dadang L 53 S1 Jakarta Rumah Menikah 3000000 - 4000000 32 Melani. C P 39 SMA Jatibarang Rumah Lajang 3000000 - 4000000 33 Koko L 25 SMA Cirebon Rumah Lajang 3000000 - 4000000 34 Welly L 28 SMA Ciledug Kontrak Lajang 3000000 - 4000000 35 Liana P 31 D3 Cirebon Rumah Menikah > 4000000 36 Edi L 34 S1 Paburuan Rumah Menikah 3000000 - 4000000 37 Deviyana P 23 SMA Cirebon Rumah Lajang 2000000 - 3000000 38 Indra L 29 S1 Tasik Kontrak Menikah > 4000000 39 Doddy L 31 SMA Jakarta Kost Lajang > 4000000 40 Fredy L 29 S1 Bandung Rumah Menikah 3000000 - 4000000

36 Lama Kerja Penghasilan sampingan Jumlah

Anggota Pekerjaan Suami Pekerjaan Istri

Total Rata-rata Income

3 Tidak Ada

4 Ada 3 Marketing Adm. Asuransi 10000000

3 Tidak Ada

3 Tidak Ada

6 Tidak Ada 4 Marketing Guru 8000000

2,5 Tidak Ada 3

6 Tidak Ada 2 Karyawan Swasta Karyawan Swasta 10000000

7 Tidak Ada 3 Accounting 5000000

8 Ada 4 Staf kredit Wirausaha 10000000

4 Tidak Ada

7 Ada 4 Kepala Accounting Ibu rumah tangga 8000000

3 Ada

2 Ada

4 Ada 5 Kepala Audit Ibu rumah tangga 6000000

5 Tidak Ada 4 SPU Marketing Wiraswasta 6000000

4 Tidak Ada 2 Adm. Ens Collections Adm. Kredit 5000000

5 Tidak Ada 3 Staf Deposito Karyawan Swasta 6000000

3 Tidak Ada

3 Tidak Ada 4

6 Tidak Ada 4 Supervisor Marketing Teller 7000000

4 Tidak Ada 3 Wiraswasta Accounting 6000000

6 Tidak Ada 3 Kepala kredit

3 Tidak Ada 4

4 Tidak Ada

4 Ada

4 Tidak Ada

7 Tidak Ada 3 Polisi HRD 10000000

3 Tidak Ada 4 Deposito Perbankan 6000000

6 Tidak Ada

2 Tidak Ada

6 Tidak Ada 4 Collectur

4 Tidak Ada

5 Ada 3

3 Tidak Ada

4 Tidak Ada 3 Wiraswasta Head teller 7000000

4 Tidak Ada 2 Head Deposito Karyawan 6000000

5 Ada

4 Tidak Ada 3 Analis Kredit Teller 8000000

2 Tidak Ada

37

Prioritas Penggunaan Gaji Rutin

No Pendidikan Transportasi Makan sehari-hari

Tempat tinggal

Shopping/

rekreasi/hiburan Medis/ kesehatan

1 10% 10% 20% 10% 10% 10% 2 20% 10% 20% 10% 3 10% 10% 10% 10% 10% 10% 4 20% 5% 25% 5% 15% 5 10% 20% 10% 20% 6 20% 10% 20% 10% 10% 5% 7 5% 10% 20% 5% 15% 8 10% 10% 20% 10% 10% 5% 9 15% 5% 20% 10% 15% 10 30% 40% 10% 11 10% 10% 40% 10% 10% 12 20% 30% 20% 10% 13 10% 40% 10% 10% 5% 14 20% 10% 30% 10% 10% 15 20% 20% 10% 10% 5% 16 10% 40% 10% 10% 17 20% 10% 20% 10% 10% 18 20% 20% 10% 10% 10% 19 20% 10% 10% 10% 10% 20 10% 10% 10% 10% 10% 10% 21 10% 10% 10% 10% 10% 10% 22 10% 30% 10% 10% 10% 23 10% 10% 10% 10% 10% 10% 24 10% 10% 20% 10% 10% 25 5% 7% 10% 35% 5% 5% 26 10% 30% 20% 5% 27 10% 40% 20% 10% 10% 28 25% 10% 45% 10% 29 20% 5% 30% 5% 10% 30 20% 50% 20% 31 10% 10% 30% 10% 10% 10% 32 20% 10% 20% 10% 10% 33 10% 10% 20% 10% 10% 5% 34 20% 50% 20% 35 10% 10% 30% 10% 10% 5% 36 20% 20% 10% 10% 10% 37 10% 30% 10% 10% 10% 38 10% 20% 10% 10% 39 10% 30% 20% 40 10% 40% 30%