ol.x, No.x, July xxxx, pp. 1

PENGARUH

SELF ASSESSMENT SYSTEM

, PEMERIKSAAN PAJAK, DAN

PENAGIHAN PAJAK TERHADAP PENERIMAAN PAJAK PERTAMBAHAN

NILAI (PPN) PADA KPP PRATAMA BANDA ACEH

Cut Inayatul Maulida*1, Adnan*2 1,2

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala e-mail: [email protected]*1,[email protected]*2

Abstrak

The purpose of this study is to describe how self assessment system, tax audit, and tax collection on value added tax (VAT). The population in this study are taxpayers of individuals and entities within the scope of KPP Pratama Banda Aceh. Data is collected by documentation technique. The data used are data obtained from the documentation of KPP Pratama Banda Aceh. The influence of independent variable to dependent variable is done by using multiple linear regression model. The results of this study indicate that partially self assessment system and tax audit have no effect on value added tax (VAT) while tax collection has an effect on Value Added Tax (VAT) at KPP Pratama Banda Aceh. While simultaneously, self assessment system, tax audit, and tax collection have an effect on Value Added Tax (VAT) at KPP Pratama Banda Aceh.

Keywords: Self Assessment System, tax audit, tax audit, Value added tax (VAT).

1.

PendahuluanPajak adalah sumber utama penerimaan negara. Untuk itu pajak merupakan faktor yang sangat penting bagi keuangan negara terutama untuk menjamin kelangsungan pembangunan nasional yang terus menerus dilakukan.Pembangunan nasional adalah kegiatan yang bertujuan untuk meningkatkan kesejahteraan masyarakat baik dari segi material maupun spiritual. Berdasarkan tujuan dari pembangunan nasional maka kegiatan ini tak lepas dari peran masyarakat itu sendiri yakni dengan kesadaran dan kepatuhannya dalam membayar pajak untuk meningkatkan penerimaan negara.

Jenis pajak yang mempunyai andil besar dalam penerimaan negara adalah Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN). PPh adalah pajak yang dikenakan kepada subyek pajak dari penghasilan yang diterima dalam tahun pajak. Dilihat dari segi penerimaan, PPh merupakan jenis pajak yangmempunyai andil paling besar dalam membiayai pengeluaran negara.Namun, perlu diingat bahwasannya PPh termasuk salah satu jenis pajak subjektif.Oleh karena itu PPh tidak dapat dikenakan kepada seluruh lapisan masyarakat, hanya dapat dikenakan kepada mereka yang berpenghasilan diatas Pengahasilan Tidak Kena Pajak (PTKP). Namun hal

tersebut tidak berlaku bagi PPN, karena PPN adalah jenis pajak tidak langsung untuk disetor oleh pihak lain (PKP) yang bukan merupakan penanggung pajak (konsumen akhir).Ruang lingkup PPN adalah seluruh masyarakat dari berbagai lapisan yang membeli barang kebutuhan hidupnya.Jadi PPN tergolong kedalam jenis pajak yang jangkauannya sangat luas dibandingkan pajak-pajak yang lainnya dan juga dapat memberikan kontribusi yang besar di bidang pajak yang akan berdampak tehadap penerimaan negara.

Tetapi nyatanya kenaikan PPN di setiap tahunnya masih belum membuat pemerintah puas atas penerimaan Negara Indonesia dari sektor pajak, karena jumlah penerimaan PPN tersebut sebetulnya masih bisa lebih besar lagi.Secara nominal jumlah penerimaan PPN selama ini masih jauh dari potensi yang sebetulnya bisa digali.

ISSN: 1978-1520 assessmentdapat mendorong kepatuhan wajib pajak yang bersifat sukarela, sehingga dapan meningkatkan tingkat penerimaan pajak.Menurut penelitian yang dilakukan oleh Trisnayanti dan Jati (2015), self assessment system berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai.

Kemudian pemeriksaan pajak menurut Undang-undang No. 16 Tahun 2009 pasal 1 angka 25 merupakanserangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilakukan secara objektif dan professional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Pemeriksaan pajak perlu dilakukan untuk menguji kepatuhan wajib pajak dalam pemenuhan kewajiban perpajakannya yang akan meningkatkam penerimaan pajak.Menurut Trisnayanti dan Jati (2015) pemeriksaan juga mempunyai pengaruh yang signifikan terhadap penerimaan pajak.

Aspek lain yang dapat mempengaruhi penerimaan pajak pertambahan nilai adalah penagihan pajak. Penagihan pajak menurut UU No. 19 Tahun 2000 pasal 1 angka 9 merupakan serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita. Kegiatan ini perlu dilakukan karena diduga dapat membuat wajib pajak takut dan sadar sehingga wajib pajak akan membayar kewajiban perpajakannya. Sama halnya seperti penelitian yang dilakukan oleh Brew dan Wiah (2012) yang menyatakan bahwa penagihan pajak efektif dan memberikan banyak kotribusi untuk penerimaan pajak pertambahan nilai di kota Tarkwa-Nsuaem (Ghana) 2. KAJIAN PUSTAKA

2.1 Pengertian Pajak Pertambahan Nilai

Salah satu jenis pajak yang dipungut oleh Negara adalah Pajak Pertambahan Nilai (PPN), yaitu jenis pajak tidak langsung untuk disetor oleh pihak lain (PKP) yang bukan merupakan penanggung pajak (konsumen akhir).Prinsip dasarnya adalah suatu pajak yang harus dikenakan pada setiap proses produksi dan

distribusi, tetapi jumlah pajak yang terutang dibebankan kepada konsumen akhir yang memakai produk tersebut. PPN termasuk jenis pajak yang penting karena jangkauannya lebih luas dari pajak-pajak yang lainnya.Jangkauan PPN meliputi seluruh masyarakat dari berbagai lapisan yang membeli barang kebutuhan hidupnya.Hampir semua barang-barang konsumsi merupakan hasil produksi yang dikenai PPN dimana beban PPN dialihkan perusahaan kepada para konsumen (Madjid & Kalangi, 2015).

2.2 Self Assessment System

Menurut Resmi (2014:11), Self Assessment System adalah sistem pemungutan pajak yang memberikan wewenang kepada wajib pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada ditangan wajib pajak.Wajib pajak dianggap dapat menghitung pajak, dapat memahami undang-undang perpajakan yang sedang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan arti pentingnya membayar pajak. 2.3 Pemeriksaan Pajak

Semenjak diberlakukannya self assessment system, peranan dan kejujuran wajib pajak semakin sangat dibutuhkan.Dengan diberlakukannya sistem ini semua wajib pajak diharapkan dapat melaksanakan seluruh kewajiban perpajakan dan melaporkannya dengan jujur pada Kantor Pelayanan Pajak (KPP) ditempat Wajib Pajak terdaftar.Sebagai konsekuensinya, Direktorat Jenderal Pajak (DJP) dituntut untuk terus melaksanakan pembinaan dan pengawasan terhadap Wajib Pajak.Salah satu bentuk pengawasan tersebut ialah dengan melakukan Pemeriksaan pajak.

ISSN: 1978-1520 melaksanakan ketentuan peraturan perundang-undangan perpajakan.

2.4 Penagihan Pajak

Salah satu cara untuk meningkatkan penerimaan pajak adalah kepatuhan wajib pajak dalam membayar pajak. Apabila wajib pajak ternyata tidak membayar pajak, maka wajib pajak tentu perlu diberikan tindakan tegas untuk dapat melunasi untang pajaknya. Hal ini diwujudkan dalam kegiatan penagihan pajak tehadap wajib pajak yang tidak melunasi utang perpajakkannya sesuai dengan ketentuan yang belaku.Oleh karena itu, tindakan penagihan pajak merupakan hal yang sangat penting untuk menunjang keberhasilan pemungutan pajak (Siahaan, 2004:279).

Menurut UU No. 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa, Pasal 1 angka 9, Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita. Jika dalam jangka waktu 30 (tiga puluh) hari belum dilunasi, maka tujuh hari setelah jatuh tempo akan disertakan denganpenagihan pajak secara aktif yang dimulai dengan menerbitkan suratteguran.

Gambar 2.1 Skema Kerangka Pemikiran

2.5 Hipotesis

H1: Self Assessment System, Pemeriksaan Pajak, dan Penagihan Pajak secara bersama-sama berpengaruh pada Penerimaan Pajak Pertambahan Nilai (PPN) Pada KPP Pratama Banda Aceh. H2 :Self Assessment System berpengaruh pada

Penerimaan Pajak Pertambahan Nilai (PPN) Pada KPP Pratama Banda Aceh.

H3: Pemeriksaan Pajak berpengaruh pada Penerimaan Pajak Pertambahan Nilai (PPN) Pada KPP Pratama Banda Aceh.

H4 : Penagihan Pajak berpengaruh pada Penerimaan Pajak Pertambahan Nilai (PPN) Pada KPP Pratama Banda Aceh.

3. METODE PENELITIAN 3.1 Populasi dan Sampel

Populasi mengacu pada keseluruhan kelompok orang, kejadian, atau hal minat yang ingin peneliti investigasi (Sekaran & Bougie, 2013:240).Populasi dalam penelitian ini adalah semua wajib pajak orang pribadi dan wajib pajak badan di lingkup KPP Pratama Banda Aceh..Teknikpenelitian ini menggunakan teknik purposive sampling sehingga sampel diambil berdasarkan suatu kriteria tertentu.Kriteria yang dipakai adalah wajib pajak orang pribadi dan wajib pajak badan yang terdaftar dan aktif sebagai Pengusaha Kena Pajak di KPP Pratama Banda Aceh selama periode 2014-2016.Oleh karena penelitian yang dilakukan berupa studi time series selama 3 tahun dengan unit data bulanan, maka jumlah seluruh sampel adalah 36.

3.2 Sumber dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder.Data sekunder merupakan data yang telah dikumpulkan oleh para peneliti, data yang diterbitkan dalam jumlah statistikdan lainnya, dan informasi yang tersedia dari sumber publikasi atau non publikasi baik di dalam atau luar organisasi semu yang dapat berguna bagi peneliti (Sekaran dan Bougie, 2013:77).Pengumpulan data menggunakan teknik dokumentasi yaitu metode pengumpulan data yang dilakukan dengan mengumpulkan seluruh data sekunder dan seluruh informasi yang digunakan untuk menyelesaikan masalah yang ada dalam dokumen.Sumber data dalam penelitian ini diperoleh dari dokumen KPP Pratama Banda Aceh.

3.3 Operasional Variabel

3.3.1 Penerimaan Pajak Pertambahan Nilai (Y) Variabel dependen dalam penelitian ini adalahpenerimaan pajak pertambahan nilai. Pajak pertambahan nilai yaitu suatu pajak yang harus Self Assessment

System (X1)

Pemeriksaan Pajak

(X2)

Penerimaan Pajak Pertambahan Nilai

(Y) Penagihan Pajak

ISSN: 1978-1520 dikenakan pada setiap proses produksi dan distribusi, tetapi jumlah pajak yang terutang dibebankan kepada konsumen akhir yang memakai produk tersebut. Penerimaan pajak pertambahan nilai diukur dengan jumlah realisasi penerimaan PPN bulanan untuk periode Januari 2014 sampai dengan Desember 2016. 3.3.2 Self Assessment System(X1)

Self Assessment Systemadalah sistem pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar (Yusuf,2011). Surat Pemberitahuan Masa PPN merupakan salah satu wujud nyata dariself assessment system yaitu sarana bagi Pengusaha Kena Pajak untuk menghitung dan melaporkan sendiri kewajiban PPN-nya.Self Assessment System diukur dengan melihat jumlah Surat Pemberitahuan Masa PPN yang disetorkan setiap bulan kepada KPP Pratama Banda Aceh untuk periode Januari 2014 sampai dengan Desember 2016.

3.3.3 Pemeriksaan Pajak (X2)

Pemeriksaan pajak merupakan serangkaian kegiatan menghimpun dan mengolah data, keterangan dan/atau bukti yang dilaksankan secara objektif dan professional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan (Gunawan,2012). Pemeriksaan Pajak diukur dengan mengetahui jumlah dari

pemeriksaan pajak yang telah diperoleh dari KPP Pratama Banda Aceh setiap bulan selama periode Januari 2014 sampai dengan Desember 2016.

3.3.4 Penagihan Pajak (X3)

Penagihan Pajak adalah serangkaian tindakan agar wajib pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita. Penagihan pajak diukur dengan mengatahui jumlah Surat Tagihan Pajak (STP) PPN yang diterbitkan tiap bulan oleh KPP Pratama Banda Aceh selama periode Januari 2014 sampai dengan Desember 2016.

3.4 Metode Analisis

Y = α + β1X1+ β2X2+ β3X3+e

Keterangan :

Y = Penerimaan Pajak Pertambahan Nilai X1 =Self Assessment System

X2 = Pemeriksaan Pajak X3 = Penagihan Pajak α = Konstanta β = Koefisien regresi e = error term

4. HASIL DAN PEMBAHASAN 4.1 Uji Statistik Deskriptif

Tabel 4.1

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

PPN 36 11260.00 305156.00 65268.1667 74700.21973

SPT 36 2893.00 3666.00 3301.4722 242.48069

PMRK 36 .00 55.00 9.1667 13.31916

PNG 36 .00 140.00 17.7222 32.27614

Valid N (listwise) 36 Sumber:OutputSPSS 23 (2017)

ISSN: 1978-1520 4.2 Uji Asumsi Klasik

4.2.1 Uji Normalitas

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,b Mean .0000000

Std. Deviation 60269.79366343

Most Extreme Differences

Absolute .191

Positive .191

Negative -.161

Kolmogorov-Smirnov Z 1.144

Asymp. Sig. (2-tailed) .146

Dari output di atas dapat diketahui bahwa nilai signifikansi (Asymp.Sig 2-tailed) sebesar 0,146. Karena signifikansi lebih dari 0,05 (0,146> 0,05), maka nilai residual tersebut telah normal.

4.2.2 Uji Multikolinearitas

Tabel 4.3 Uji Multikolonieritas

Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 27303.055 167296.590 .163 .871

SPT 7.614 49.055 .025 .155 .878 .802 1.246

PMRK -1041.473 882.981 -.186

-1.179

.247 .821 1.218

PNG 1262.599 340.024 .546 3.713 .001 .942 1.061

a. Dependent Variable: PPN Sumber:OutputSPSS 23 (2017)

Nilai VIF dan tolerance dari masing-masing variabel,Self Assessment System (SPT), Pemeriksaan (PMRK), dan Penagihan (PNG) tahun berjalan. Nilai tolerance untuk ketiga variabel > 0,10 dan nilai VIF < 10. Berdasarkan hasil tersebut dapat disimpulkan bahwa dalam model regresi yang digunakan terbebas dari multikolonieritas antar variabel bebas.

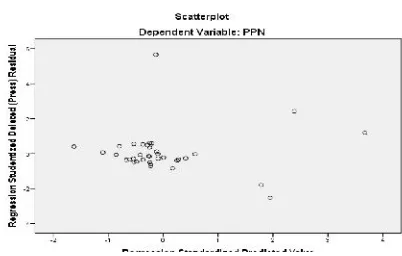

4.2.3 Uji Heteroskedastisitas

Gambar 4.1 Uji Heteroskedastisitas

Berdasarkan gambar dapat dilihat bahwa tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Oleh karena itu dapat disimpulkan bahwa tidak terjadi hererokedastisitas.

4.2.4 Uji Autokorelasi

Tabel 4.4 Uji Autokorelasi

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson 1 .591a .349 .288 63031.65896 1.688 Sumber:OutputSPSS 23 (2017)

ISSN: 1978-1520 dengan du <dw< 4-du, maka dapat disimpulkan bahwa tidak ada autokorelasi pada data tersebut.

4.3 Hasil Pengujian Hipotesis 4.3.1 Hasil Uji T

Tabel 4.5

Hasil Pengujian Regresi Linear Berganda

Model

Unstandardized Coefficients Standardized

Coefficients t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 27303055 167296.590 .163 .871

SPT 7.614 49.055 .025 .155 .878 .802 1.246

PMRK -1041.473 882.981 -.186 -1.179 .247 .821 1.218

PNG 1262.599 340.024 .546 3.713 .001 .942 1.061

a. Dependent Variable: PPN Sumber:OutputSPSS 23 (2017)

Hasil output SPSS (coefficients), dapat diperoleh persamaan regresi berganda (multiple regression) sebagai berikut:

Y = 27303055 + 7,614X1–1041.473X2 + 1262,599X3 + e

Berdasarkan Tabel 4.5, nilai signifikansi self assessment systemadalah 0,878 lebih besar dari 0,05 (5%). Artinya,self assessment systemtidak berpengaruh terhadap penerimaan pajak pertambahan nilai.Pemeriksaan pajak memilikinilai signifikansi 0,247 lebih besar dari 0,05 (5%). Artinya, pemeriksaan pajaktidak berpengaruh terhadap penerimaan pajak pertambahan nilai.nilai signifikansi penagihan pajak adalah 0,001 lebih kecil dari 0,05 (5%). Artinya ini menunjukkan bahwa penagihan pajakberpengaruh terhadap penerimaan pajak pertambahan nilai.

4.3.2 Hasil Uji F

Dapat dilihat bahwa nilai signifikansi adalah sebesar 0,003 dan lebih kecil dari taraf signifikan 0,05 (5%), hal ini menunjukkan bahwa variabel self assessment system, pemeriksaan pajak, dan penagihan pajak secara bersama-sama berpengaruh terhadap penerimaan pajak pertambahan nilai.

4.4 Pembahasan

4.4.1 Pengaruh Self Assessment System terhadap Penerimaan Pajak Pertambahan Nilai

Berdasarkan hasil regresi berganda, nilai koefisien regresi menunjukkan bahwa self assessment

system tidak berpengaruh terhadap penerimaan pajak pertambahan nilai pada KPP Pratama Banda Aceh.Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Sitio (2015) yang menyatakan bahwa self assessment systemtidak berpengaruh terhadap penerimaan pajak pertambahan nilai.

4.4.2.Pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak Pertambahan Nilai

Berdasarkan hasil regresi berganda, nilai koefisien regresi menunjukkan bahwa pemeriksaan pajak tidak berpengaruh terhadap penerimaan pajak pertambahan nilai pada KPP Pratama Banda Aceh.Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Agusti dan Herawati (2009) serta Wulandari et al. (2014) yang menyatakan bahwa pemeriksaan pajak tidak berpengaruh terhadap penerimaan pajak.

4.4.3.Pengaruh Penagihan Pajak terhadap Penerimaan Pajak Pertambahan Nilai

ISSN: 1978-1520 5. KESIMPULAN

5.1 Kesimpulan

1) Self Assessment System, Pemeriksaan Pajak, dan Penagihan Pajak secara bersama-sama berpengaruh terhadap penerimaan pajak pertambahan nilai pada KPP Pratama Banda Aceh tahun 2014-2016.

2) Self Assessment System tidak berpengaruh terhadap penerimaan pajak pertambahan nilai pada KPP Pratama Banda Aceh tahun 2014-2016. 3) Pemeriksaan Pajak tidak berpengaruh terhadap

penerimaan pajak pertambahan nilai pada KPP Pratama Banda Aceh tahun 2014-2016.

4) Penagihan Pajak berpengaruh terhadap penerimaan pajak pertambahan nilai pada KPP Pratama Banda Aceh tahun 2014-2016.

5.2 Saran

1) KPP Pratama Banda Aceh diharapkan untuk dapat secara intensif meningkatkan penyuluhan perpajakan terpadu yang dapat meningkatkan pemahaman Wajib Pajak terhadap pentingnya melaksanakan kewajiban perpajakan dengan benar, manfaat atau keuntungan sebagai warga negara dengan membayar pajak, sehingga Wajib Pajak dapat secara sadar melakukan kewajiban perpajakannya dengan baik. Bagi pemerintah dalam hal ini Direktorat Jenderal Pajak, hasil penelitian ini dapat dijadikan salah satu pertimbangan dalam merumuskan kebijaksanaan perpajakan dalam hal pemeriksaan pajak dan penagihan pajak sesuai dengan peraturan perundang-undangan yang berlaku.

2) Diharapkan kepada peneliti selanjutnya untuk menambah beberapa variabel tambahan lainnya yang diduga mempengaruhi penerimaan pajak pertambahan nilai seperti surat setoran pajak PPN yang dilaporkan dan juga penambahan pengusaha kena pajak.

Daftar Pustaka

Agusti dan Vinola Herawaty.2009. Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak Yang Dimoderasi OlehPemeriksaan Pajak Pada Kpp Pratama.Jurnal Keuangan Publik.

Brew, Lewis & Wiah, Eric N. 2012. An Assessment of the Efficiency in the Collection of Value Added

Tax revenue in Tarkwa-Nsuaem Municipality (Ghana) Using Time Series Model.ISSN: 2046-9578. British Journal of Arts and Social Sciences. 6 (2)

Fika Agusti, Asri. 2008. Pengaruh Tingkat Kepatuhan Wajib Pajak Badan terhadap Peningkatan Penerimaan Pajak yang Dimoderasi oleh Pemeriksaan Pajak pada KPP Pratama.Jurnal pada Simposium Akuntansi Nasional 12.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariat dengan Program IBM SPSS21.Edisi 7. Semarang: Universitas Diponegoro.

Ginting, R. 2006. Pengaruh Pemberian Surat Penagihan Terhadap Pembayaran Tunggakan Pajak Penghasilan di Tiga Kantor Pelayanan Pajak Pajak.Jurnal Ekonomi dan Bisnis.1:11-20. Gisijanto, Hantoro Arief. Zakiah M Syahab. 2008.

Pengaruh Penagihan Pajak Dan Surat Paksa Pajak Terhadap Penerimaan Pajak Penghasilan Badan, Jurnal Ekonomi Bisnis.2 (13) : 138-140.

Gunawan, Rony. 2012.Pengaruh Jumlah Kepemilikan NPWP, Pelaporan SSP, dan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan Wajib Pajak Badan Pada KPP Pratama Karanganyar. Skripsi Tidak Dipublikasi. Surakarta: Universitas Sebelas Maret.

Herryanto, Marisa dan Agus Arianto Toly. 2013. Pengaruh Kesadaran Wajib Pajak, Kegiatan Sosialisasi Perpajakan, Dan Pemeriksaan Pajak Terhadap Penerimaan Pajak Penghasilan Di KPP Pratama Surabaya Sawahan. Tax & Accounting Review,1(1).

Madjid, O., & Kalangi, L. (2015).Efektivitas Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Penerimaan Pajak Penghasilan pada Kantor Pelayanan Pajak Pratama Bitung.Jurnal EMBA,3(4), 478–487.

Mahendra, Putu Putra dan I Made Sukartha. 2014. Pengaruh Kepatuhan, Pemeriksaan, dan Penagihan Pajak Pada Penerimaan Pajak Penghasilan Badan. E-Jurnal Akuntansi Universitas Udayana.9(3).

Marduati, Andi. 2012. Pengaruh Penagihan Pajak dengan Surat Teguran dan Surat Paksa terhadap Pencairan Tunggakan Pajak di Kantor Pelayanan Pajak Pratama Makassar Barat.Skripsi.

Makassar: Universitas

ISSN: 1978-1520 m/handle/123456789/2740/SKRIPSI.pdf?sequenc e=,. Diakses 28 Maret 2017.

Masithoh, A.A. 2011. Pengaruh Penambahan Pengusaha Kena Pajak, Surat Pemberitahuan Masa PPN yang dilaporkan, dan Surat Setoran Pajak yang dilaporkan terhadap Penerimaan Pajak Pertambahan Nilai di KPP Pratama Semarang Candisari, Skripsi Tidak Dipublikasikan. Semarang:Universitas Negeri Semarang.

Nindar, Muhamad R. S.S. Pengemanan, H. Sabijono. 2014. Efektivitas Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa Terhadap Penerimaan Pajak Pertambahan Nilai Pada Kantor Pelayanan Pajak Pratama Manado.Jurnal Emba1(2). 1-10 Oktivani, Debby. 2007. “Pengaruh Kepatuhan Wajib

Pajak dan Jumlah Pemeriksaan terhadap Penerimaan Pajak Penghasilan di Kantor Pelayanan Pajak Madiun”.Skripsi.Sarjana. Surabaya: Universitas Kristen Petra.

Peraturan Menteri Keuangan Nomor 197 tahun 2013 tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai.

Peraturan Menteri Keuangan Nomor 199 tahun 2007 tentang Tata Cara Pemeriksaan Pajak.

Peraturan Menteri Keuangan Nomor 24 tahun 2008 tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus.

Realisasi Penerimaan Negara. Melalui <http://www.bps.go.id/website/tabelExcelIndo/in do_13_1.xls> Diakses 23 Maret 2017

Resmi, Siti. 2011. Perpajakan Teori dan Kasus. Edisi 6, Buku 2. Jakarta: Salemba Empat.

_________. 2014. Perpajakan Teori dan Kasus. Edisi 8, Buku 1. Jakarta: Salemba Empat.

Sapiei, Noor Sharoja. Jeyapalan Kasipillai. 2013. Impacts of the Self-Assessment System for Corporate Taxpayers. American Journal of Economics. 3(2): 75-81.

Sekaran, Uma dan Bougie, Roger. 2013. Research Methods for Business. 6th Ed. United Kingdom: Jhon Wiley & Sons Ltd.

Siahaan, Marihot P. 2004. Utang Pajak, Pemenuhan Kewajiban, dan Penagihan Pajak dengan Surat Paksa. Jakarta: PT RajaGrafindo Persada.

Sitio, Rohmasari. 2015. Pengaruh Self Assessment System, Penerbitan Surat Tagihan Pajak dan

Penagihan Pajak dengan Surat Paksa terhadap Penerimaan Pajak Pertambahan Nilai pada KPP Madya dam KPP Pratama Tampan Pekanbaru. Jom.FEKON 2 (2).

Sugiyono. 2012. Metodelogi Penelitian Kuantitatif, Kualitatif dan R&D.Jakarta : Alfabeta.

Sukirman.2011. Pengaruh Manajemen Pemeriksaan Pajak terhadap Penerimaan Pajak (studi kasus di KPP Semarang Timur).Jurnal Analisis Manajemen.Vol 5(1).

Sutanto, M. (2009).Pengaruh Kepatuhan Wajib Pajak, Kesadaran Wajib Pajak dan Jumlah Pemeriksaan terhadap Jumlah Penerimaan Pajak Penghasilan di Kantor Pelayanan Pajak Mataram.Skripsi tidak dipublikasikan. Surabaya: Universitas Kristen Petra.

Tarjo dan Indra Kusumawati. 2006. Analisis Perilaku Wajib Pajak Orang Pribadi Terhadap Pelaksanaan Self Assessment System : Suatu Studi Di Bangkalan. Skripsi tidak dipublikasi. Fakultas Ekonomi Universitas Trunojoyo.

Trisnayanti, Ida Ayu Ivon dan Jati, I Ketut. 2015. Pengatuh Self Assessment System, Pemeriksaan Pajak, dan Penagihan Pajak Pada Penerimaan Pajak Pertambahan Nilai (PPN). ISSN: 2302-8556.E-Jurnal Akuntansi Universitas Udayana 13.1: 292-310.

Undang-undang No. 16 Tahun 2009 Pasal 1 tentang Ketentuan Umum dan Tata Cara Perpajakan Undang-undang No.42 Tahun 2009 tentang Pajak

Pertambahan Nilai Barang&Jasa dan Pajak Penjualan Barang Mewah

Undang-undang No.19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paks

Vegirawati, Titin. 2011. Pengaruh Penerbitan Surat Tagihan Pajak dengan Penerimaan Pajak pada KPP Pratama Ilir Timur Palembang. Skripsi tidak dipublikasikan. Universitas Sjakhyakirti. Wulandari, Sri, Ilat,Ventje, dan Sabijono, Harijanto.

2014. Efekltivitas Pelaksanaan Pemeriksaan Pajak dalam Rangka meningkatkan Penerimaan Pajak Pertambahan Nilai Pada KPP Pratama Manado.ISSN: 2302-1174. Jurnal EMBA, Vol.2 No. 2: 1500-1509.