133

ANALISIS BEBERAPA RASIO KEUANGAN UNTUK

MENILAI KINERJA KEUANGAN SERVICE DEPARTMENT

PT. INDOMOBIL PRIMA NIAGA SURABAYA

Fitrianto Hadi Pamungkas, Nurul Qomari, Susi Tri Wahyuni

Fakultas Ekonomi Prodi Manajemen Universitas Bhayangkara Surabaya

ABSTRAK

123456Hasil analisis dari penelitian ini adalah dilihat dari ratio Return On Assets (ROA) dan Return On Equity (ROE) mengalami fluktuasi dari tahun 2007-2011. Fluktuasi nilai Return On Assets (ROA) disebabkan karena adanya inflasi sedangkan nilai Return On Equity (ROE) disebabkan oleh selisih perubahan ekuitas anak perusahaan sehubungan dengan diinvestasikannya ekuitas ke publik. Kinerja keuangan perusahaan merupakan hasil dari banyak keputusan individual yang dibuat secara terus-menerus oleh manajemen. Oleh karena itu, untuk menilai kinerja keuangan suatu perusahaan, perlu dilibatkan analisa dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif (Sucipto:2003).

PENDAHULUAN

Tidak bisa dipungkiri lagi perkembangan dunia usaha di Indonesia yang semakin kompetitif menuntut setiap perusahaan untuk dapat mengolah dan melaksanakan manajemen perusahaan menjadi lebih profesional. Bertambahnya pesaing disetiap saat, baik pesaing yang berorientasi lokal maupun pesaing yang berorientasi internasional (multinational corporation), maka setiap perusahaan harus berusaha menampilkan yang terbaik, baik dalam segi kinerja perusahaan, juga harus ditunjang dengan strategi yang matang dalam segala segi termasuk dalam manajemen keuangan. Analisis rasio laporan keuangan yang lazim digunakan adalah analisis rasio profitabilitas.Analisis rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang dihasilkan dari penjualan. Kemampuan perusahaan untuk mencapai laba merupakan bagian dari kinerja keuangan. Menurut Houston dan Brigham(2006:107), profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Selain digunakan untuk mengetahui besarnya laba, rasio profitabilitas digunakan sebagai ukuran apakah pemilik atau pemegang saham dapat memperoleh

134

tingkat pengembalian yang pantas atas investasinya. Rasio Profitabilitas terdiri dari,

Return On Assets (ROA), dan Return On Equity(ROE), Net Profit Margin (NPM).

Menurut Kuswadi (2006:90), Return On Assets (ROA) merupakan rasio yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba bersih yang tersedia bagi pemegang saham biasa dengan aktiva yang digunakan, merupakan perbandingan antara laba bersih dengan total aktiva yang dimiliki perusahaan. Return On Equity (ROE) merupakan salah satu alat utama investor yang paling sering digunakan dalam menilai suatu saham. Dalam perhitungannya, secara umum Return On Equity (ROE) dihasilkan dari pembagian laba dengan ekuitas. Net Profit Margin (NPM) merupakan perhitungan antara total laba bersih terhadap penjualan bersih.

Dalam penelitian ini, obyek penelitian yang dipilih adalah Departemen

Service PT. Indomobil Prima Niaga Surabaya yang bergerak dalam jasa perbaikan

atau service. Departemen Service ini merupakan salah satu bengkel resmi dari merk HINO.Untuk prospek kedepannya, service sangat bagus dan mempunyai sejarah perkembangan dan keuangan yang baik. Pada akhirnya bagi pihak manajemen, dengan mengetahui profitabilitas perusahaan dapat merencanakan dan mengambil keputusan yang tepat tentang apa yang harus dilakukan ke depan. Perencanaan ke depan dengan cara menutupi kelemahan yang ada, mempertahankan posisi yang sudah dicapai dan berupaya untuk meningkatkan lagi kekuatan yang sudah diperolehnya selama ini.

Berdasarkan uraian dari latar belakang, maka dapat dirumuskan masalahyang akan dibahas, yaitu :

1. Bagaimana pengaruh Return On Assets (ROA), Return On Equity (ROE), Net

Profit Margin (NPM) secara parsial dan simultan terhadap kinerja keuangan

Departemen Service PT. Indomobil Prima Niaga Surabaya ?

2. Variabel manakah yang mempunyai Pengaruh dominanterhadap kinerja keuangan Departemen Service PT. Indomobil Prima Niaga Surabaya ?

135

1. Untuk mengetahui pengaruh On Assets (ROA), Return On Equity (ROE), Net

Profit Margin (NPM) secara Parsial dan Simultan terhadap kinerja keuangan

Departemen Service PT. Indomobil Prima Niaga Surabaya.

2. Untuk mengetahui variabel mana yang mempunyai pengaruh dominan terhadap kinerja keuangan Departemen Service PT. Indomobil Prima Niaga Surabaya.

123456Hasil analisis dari penelitian ini adalah dilihat dari ratio Return On Assets (ROA) dan Return On Equity (ROE) mengalami fluktuasi dari tahun 2007-2011. Fluktuasi nilai Return On Assets (ROA) disebabkan karena adanya inflasi sedangkan nilai Return On Equity (ROE) disebabkan oleh selisih perubahan ekuitas anak perusahaan sehubungan dengan diinvestasikannya ekuitas ke publik. Kinerja keuangan perusahaan merupakan hasil dari banyak keputusan individual yang dibuat secara terus-menerus oleh manajemen. Oleh karena itu, untuk menilai kinerja keuangan suatu perusahaan, perlu dilibatkan analisa dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif (Sucipto:2003). Menurut Nugrahesti (2008) kinerja keuangan adalah gambaran setiap hasil ekonomi yang mampu diraih oleh perusahaan pada periode tertentu melalui aktivitas-aktivitas perusahaan untuk menghasilkan laba secara efektif dan efisien, yang dapat diukur perkembangannya dengan mengadakan analisis terhadap data-data keuangan yang tercermin dalam laporan keuangan.Kinerja keuangan dapat juga diartikan sebagai ukuran subyektif dari seberapa baik perusahaan untuk menggunakan aset, menghasilkan pendapatan dan laba. Istilah ini juga digunakan sebagai ukuran umum dari kesehatan secara keseluruhan keuangan perusahaan selama periode waktu tertentu, dan dapat digunakan untuk membandingkan perusahaan sejenis di industri yang sama.

Kinerja keuangan perusahaan dapat dilihat dan diukur melalui laporan keuangan.Laporan keuangan dapat dijadikan alat untuk melihat kondisi dari aktivitas yang telah dijalankan perusahaan. Dengan melihat dan menganalisis laporan keuangan tersebut akan ditemukan kondisi perusahaan secara lebih spesifik mengenai kinerja keuangannya.Untuk mengetahui perkembangan suatu

136

perusahaan, maka perlu untuk mengetahui keadaan keuangan dari perusahaan tersebut.Keadaan keuangan dapat diketahui melalui laporan keuangannya. Dalam laporan keuangan berisi informasi mengenai prestasi perusahaan dimasa yang akan datang. Hery (2015:132) analisa laporan keuangan merupakan suatu proses untuk membedah laporan keuangan kedalam unsur-unsurnya dan menelaah masing-masing dari unsur tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri. Return On Assets (ROA) merupakan rasio yang menunujukkan seberapa besar kontribusi asset dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah yang tertanam dalam total asset. Semakin tinggi hasil pengembalian asset semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total asset, sebaliknya semakin rendah hasil pengembalian asset semakin rendah pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total asset.

Hasil pengembalian atas ekuitas merupakan rasio yang menunjukkan seberapa besar kontribusi ekuitas dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah yang tertanam dalam total ekuitas. Rasio ini dihitung dengan membagi laba bersih terhadap ekuitas. Semakin tinggi hasil pengembalian atas ekuitas berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas. Sebaliknya, semakin rendah hasil pengembalian atas ekuitas berarti semakin rendah pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas. Margin laba bersih merupakan rasio yang digunakan untuk mengukur besarnya presentase laba bersih atas penjualan bersih. Rasio ini dihitung dengan membagi laba bersih terhadap penjualan bersih.Laba sendiri dihitung sebagai hasil pengurangan antara laba sebelum pajak penghasilan dengan beban pajak penghasilan. Semakin tinggi margin laba bersih semakin yinggi pula laba bersih yang dihasilkan dari penjualan bersih.Hal ini dapat disebabkan karena tingginya laba sebelum pajak penghasilan.Sebaliknya, semakin rendah margin laba bersih

137

berarti semakin rendah pula laba bersih yang dihasilkan dari penjualan bersih.Hal ini dapat disebabkan karena rendahnya laba sebelum pajak penghasilan.

Hipotesa 1 : Bahwa variabel Return On Assets (ROA), Return On Equity (ROE) dan Net profit Margin (NPM) berpengaruh signifikan terhadap kinerja keuangan di Departemen Service PT. Indomobil Prima Niaga Surabaya.

Hipotesa 2 : Bahwa variabel Net Profit Margin (NPM) mempunyai pengaruh dominan terhadap kinerja keuangan di Departemen Service PT. Indomobil Prima Niaga Surabaya.

Menurut Hery (2015:228) Return On Assets (ROA) digunakan untuk mengukur seberapa jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total asset : Return ON assets (ROA) =

Menurut Hery (2015:230) Return On Equity (ROE) digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah yang tertanam dalam ekuitas. Return On Equity (ROE) =

Menurut Hery (2015:235) Net Profit Margin (NPM) merupakan rasio yang digunakan untuk mengukur besarnya prosentase laba bersih atas penjualan.Semakin tinggi.

Untuk mengukur kinerja keuangan perusahaan, peneliti menilai perubahan perolehan pendapatan dari waktu ke waktu.Perubahan pendapatan

dapat dirumuskan (Bahtiar : 2003) :

)

Populasi menurut Sudarmanto (2013:26) pada dasarnya merupakan wilayah yang akan dikenai generalisasi dari suatu hasil penelitian. Populasi merupakan totalitas dari suatu karakteristik tertentu yang ditentukan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Dalam penelitian ini yang menjadi populasi atau obyek penelitian adalah data keuangan Departement Service PT. Indomobil Prima Niaga Surabaya. Sampel menurut Sudarmanto (2013:30) merupakan bagian dari

138

populasi yang akan diteliti. Sampel merupakan bagian dari suatu populasi yang diambil dengan cara tertentu sebagaimana yang ditetapkan oleh peneliti. Sampel yang digunakan dalam penelitian ini adalah data pendapatan, data laporan laba rugi, data aset, data ekuitas yang dimiliki oleh Departemen Service PT. Indomobil Prima Niaga Surabaya. Jumlah data n dalam penelitian ini adalah 16, dimana n didapat dari data setiap tiga bulan (triwulan), mulai bulan Januari 2010 sampai dengan Desember 2013.

Model regresi : Y = a + b1.X1 + b2.X2 + b3.X3 + e

Lokasi obyek penelitian dilakukan di Departemen Service yang merupakan salah satu divisi di PT. Indomobil Prima Niaga PT. Indomobil Prima Niaga Surabaya yang beralamatkan di Jalan Raya Kletek No.9 Taman Sidoarjo. Waktu penelitian dilakukan selama tiga bulan yaitu sejak Bulan Februari sampai dengan Bulan Juni 2016. Menurut Purwanto (2004:391), Pengujian hipotesa dimaksudkan untuk memutuskan apakah akan menerima dan menolak hipotesa berdasarkan pada data yang diperoleh dari sampel. Menurut Priyatno (2009 : 146), Uji F merupakan uji koefisien regresi secara bersama – sama untuk menguji signifikansi pengaruh beberapa variabel bebas terhadap variabel terikat. Pengujian menggunakan tingkat signifikansi 0,05.

H0 : β1=β2=β3= 0 : Return On assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM) secara bersama-sama (simultan) tidak mempunyai pengaruh yang

signifikan terhadap kinerja keuangan.

H1 : β1≠ β2≠ β3≠ 0 : Artinya, Return On assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM) secara bersama-sama (simultan) mempunyai pengaruh

yang signifikan terhadap kinerja keuangan. Jika signifikansi < 0,05, maka H0

diterima. Jika signifikansi > 0,05, maka H0 ditolak ( Priyatno, 2009:146). Uji t

digunakan untuk mengetahui apakah secara parsial Return On assets (ROA),

Return On Equity (ROE), Net Profit Margin (NPM) mempunyai atau tidak

mempunyai pengaruh yang signifikan terhadap kinerja keuangan. Pengujian menggunakan tingkat signifikansi 0,05. Jika signifikansi > 0,05 maka H0 diterima.

139

Untuk mengetahui variabel mana yang dominan pengaruhnya diantara variabel bebas yang terdiri dari Return On Assets(X1), Return On Equity(X2), dan Net Profit Margin(X3) yang memiliki pengaruh dominan terhadap variabel terikat

kinerja keuangan dilihat dari nilai koefisien beta pada Output SPSS Tabel

Coefficients kolom Standartdizerd Coefficients yang tertinggi dari setiap variabel

(Mahmudah : 2013).

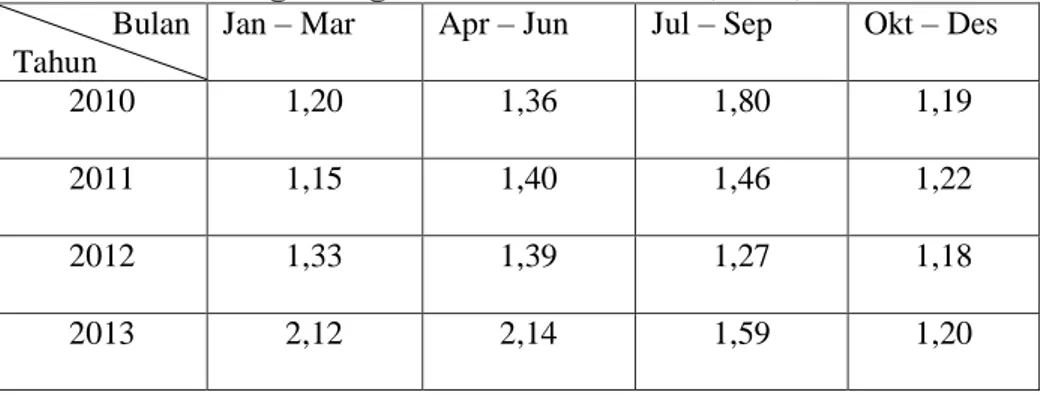

Tabel 1

Hasil Penghitungan Return On Assets (ROA) Bulan

Tahun

Jan – Mar Apr – Jun Jul – Sep Okt – Des

2010 1,20 1,36 1,80 1,19 2011 1,15 1,40 1,46 1,22 2012 1,33 1,39 1,27 1,18 2013 2,12 2,14 1,59 1,20 Sumber: Peneliti (2016) Tabel 2

Hasil Penghitungan Return On Equity (ROE)

Bulan Tahun

Jan – Mar Apr – Jun Jul – Sep Okt - Des

2010 2,.00 1,19 2,95 2,72

2011 2,21 1,45 2,26 1,82

2012 1,56 2,45 2,25 2,48

2013 2,18 1,19 2,00 1,71

Sumber: Peneliti (2016)

Tabel 3. Hasil Penghitungan Net Profit Margin (NPM)

Bulan Tahun

Jan – Mar Apr - Jun Jul – Sep Okt – Des

2010 0,55 0,58 0,55 0,54

2011 0,40 0,58 0,59 0,55

2012 0,76 0,09 0,56 0,54

2013 0,61 0,68 0,61 0,55

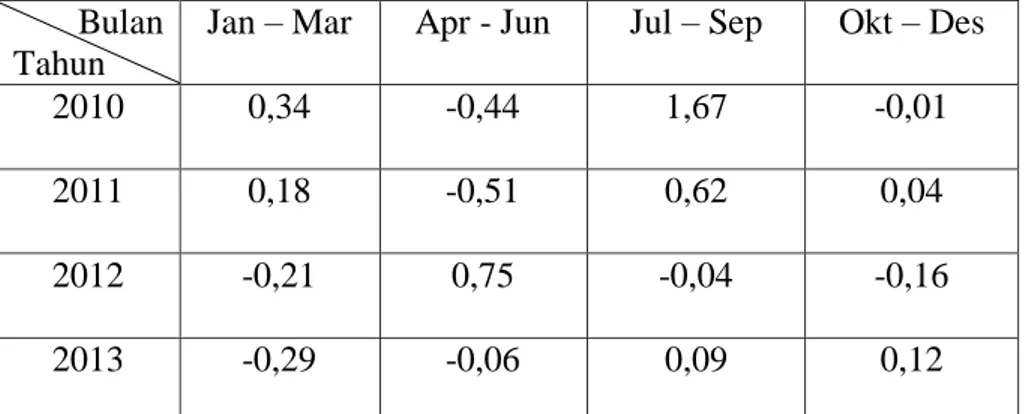

140 Tabel 4

Tabel Hasil Penghitungan Perubahan Pendapatan

Bulan Tahun

Jan – Mar Apr - Jun Jul – Sep Okt – Des

2010 0,34 -0,44 1,67 -0,01 2011 0,18 -0,51 0,62 0,04 2012 -0,21 0,75 -0,04 -0,16 2013 -0,29 -0,06 0,09 0,12 Sumber: Peneliti (2016) Tabel 5

Hasil uji hipotesis secara simultan

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 2,181 3 ,727 4,221 ,030b

Residual 2,067 12 ,172

Total 4,248 15

a. Dependent Variable: KINERJA_KEUANGAN b. Predictors: (Constant), NPM, ROE, ROA

Sumber : Output SPSS versi 20.0 for Windows (2016)

Dari uji ANOVA (Analysis of Varians) atau uji F, menunjukkan taraf signifikansi = 0,030 lebih kecil dari 0,05. Dengan demikian Ho diterima dan H1

ditolak, hal ini dapat berarti bahwa ada pengaruh yang signifikan antara Return

On Assets (ROA), Return On Equity (ROE), dan Net Profit Margin (NPM) secara

141

Tabel 6

Hasil Uji Hipotesis Parsial

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) -,624 ,722 -,864 ,404 ROA ,531 ,351 ,319 1,511 ,157 ROE ,554 ,207 ,542 2,671 ,020 NPM -1,957 ,798 -,516 -2,453 ,030

a. Dependent Variable: KINERJA_KEUANGAN

Sumber : Output SPSS versi 20.0 for Windows (2016)

Dari tabel di atas dapat diketahui bahwa Return On Assets (ROA) memiliki taraf signifikan = 0,157 lebih besar dari 0,05. Sehingga dapat disimpulkan bahwa Return On Assets (ROA) secara parsialmempunyai pengaruh positif dan tidak signifikan terhadap kinerja keuangan.. Return On Equity (ROE) memiliki taraf signifikansi = 0,020 lebih kecil dari 0,05. Sehingga dapat disimpulkan bahwa Return On Equity (ROE) secara parsial mempunyai pengaruh positif dan signifikan terhadap kinerja keuangan. Net Profit Margin (NPM) memiliki taraf signifikansi = 0,03lebih kecil dari 0,05. Sehingga dapat disimpulkan bahwa Net Profit Margin (NPM) secara parsial mempunyai pengaruh positif signifikan terhadap kinerja keuangan.

Dari Tabel 6 dapat diketahui bahwa variabel bebas Return On Equity (ROE) sebesar 0,542 dengan demikian variabel Return On Equity (ROE) merupakan variabel yang dominan yang mempengaruhi kinerja keuangan, karena memiliki β (beta) tertinggi sebesar 0,542 dibanding variabel lain. Jadi dapat disimpulkan bahwa Return On Equity (ROE) merupakanvariabel yang dominan yang mempengaruhi kinerja keuangan.

Secara simultan / bersama – sama, variabel Return On Assets (ROA),

Return On Equity (ROE), dan Net Profit Margin (NPM)mempunyai pengaruh

yang signifikan terhadap kinerja keuangan Departemen service PT. Indomobil Prima Niaga Surabaya. Secara Parsial / sendiri – sendiri, Return On Assets (ROA)

142

tidak mempunyai pengaruh yang signifikan terhadap kinerja keuangan Departemen service PT. Indomobil Prima Niaga Surabaya. Return On Equity (ROE)mempunyai pengaruh yang signifikan terhadap kinerja keuangan Departemen service PT. Indomobil Prima Niaga Surabaya. Sedangkan Net Profit

Margin (NPM)mempunyai pengaruh yang signifikan terhadap kinerja keuangan

Departemen service PT. Indomobil Prima Niaga Surabaya. Return On Equity (ROE)merupakan variabel yang dominan dalam mempengaruhi kinerja keuangan Departemen Service PT. Indomobil Prima Niaga.

Bagi pihak manajemen perusahaan diharapkan lebih memperhatikan serta meningkatkan nilai Return On Equity (ROE)perusahaannya dengan cara meningkatkan pendapatan service serta mengelola dengan tepat karena ROA merupakan rasio yang dominan dalam mempengaruhi kinerja keuangan. Bagi peneliti selanjutnya, peneliti menyarankan dapat menggunakan indikator rasio keuangan lainnya agar dapat hasil yang lebih bervariatif, misalnya rasio leverage, rasio aktivitas dan sebagainya dan menggunakan rasio lainnya yang terdapat dalam rasio likuiditas dan profitabilitas. Peneliti juga menyarankan agar mengembangkan kriteria penetapan sampel kinerja keuangan. Sebaiknya perusahaan menekan / mengefisienkan biaya – biaya operasional jasa, dengan tujuan setiap peningkatan akan diikuti dengan meningkatnya keuntungan yang diterima.

DAFTAR PUSTAKA

Moleong, Lexy J, 2007, Metodelogi Penelitian Kuantitatif, PT. Remaja Rosdakarya, Bandung.

Mulyadi, John S, 2001, Sistem Perencanaan Pengendalian Management, Penerbit Salemba 4, Edisi 2, Jakarta.

Munandar S, Ashar, 2011, Psikologi Industry Dan Organisasi, Penerbit Universitas Indonesia, Jakarta (UI Press).

Richard L. Daft, 2012, Era Baru Manajemen, Buku 2, Edisi 9, Salemba Empat, Jakarta.

Robbins, S. P. & Mary,C. (2009). Management (Tenth Edition). Pearson Education, Inc. New Jersey. (Terjemahan Sabran, B. & Devri B. P. 2010). Manajemen (Edisi Kesepuluh). Jilid 2. Jakarta: Erlangga.