PEMBAHASAN

4.1 Identifikasi dan Evaluasi Proses Sekarang

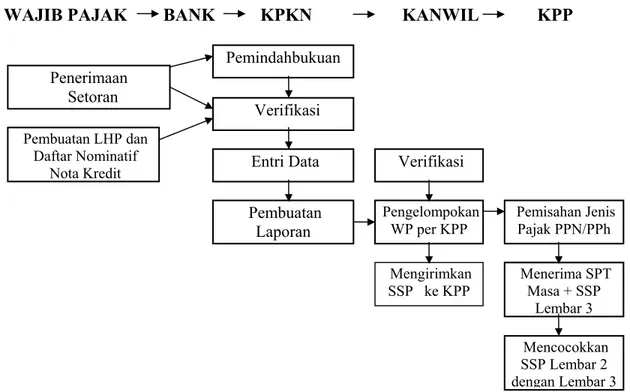

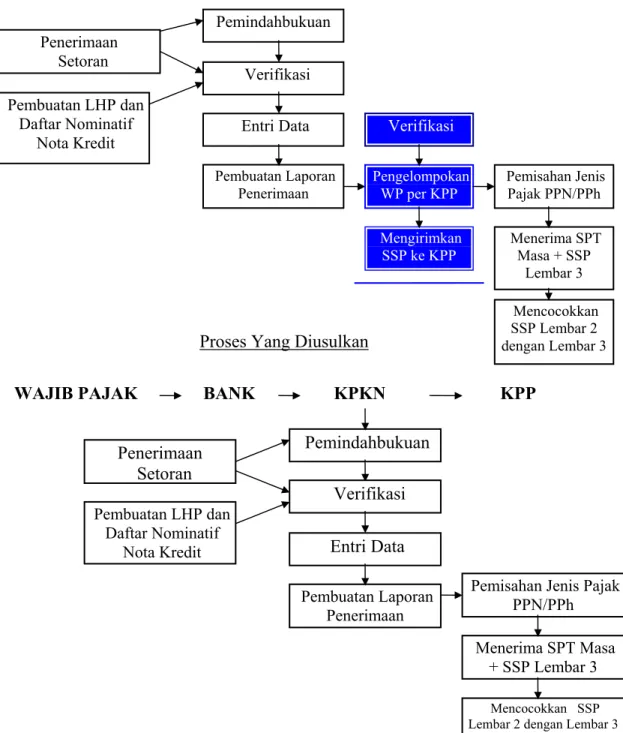

Dalam proses identifikasi ini yang paling utama adalah mengidentifikasi apa yang menyebabkan proses penerimaan pajak tidak dapat berjalan dengan lancar serta cepat, baik informasi kebenaran pembayaran pajak maupun pembukuan penerimaan pajak. Berikut ini gambar proses penerimaan pajak di Wilayah DKI Jakarta.

WAJIB PAJAK BANK KPKN KANWIL KPP

Pemindahbukuan Pembuatan Laporan Verifikasi Mengirimkan SSP ke KPP Pengelompokan WP per KPP Menerima SPT Masa + SSP Lembar 3 Mencocokkan SSP Lembar 2 dengan Lembar 3 Pemisahan Jenis Pajak PPN/PPh Verifikasi Penerimaan Setoran Pembuatan LHP dan Daftar Nominatif

Nota Kredit Entri Data

Gambar 4.1. : Proses Penerimaan Pajak yang Sekarang

Dari gambar di atas masing-masing tahap dapat diuraikan sebagai berikut : 39

Tahap 1

wajib pajak membayar pajak melalui bank pemerintah atau Bank swasta yang telah ditunjuk pemerintah untuk menerima setoran.

Di masing-masing Bank melakukan proses pencatatan dan menghasilkan beberapa laporan, diantaranya Daftar Nominatif yang merupakan surat rincian jumlah setoran Pajak pada saat melaporkan tiap harinya.

Tahap 2

Proses penerimaan pajak yang dilakukan pada KPKN khususnya di KPKN Jakarta 5 dapat diuraikan sebagai berikut :

1. Setiap hari Koordinator Pelaksana (Korpel) menerima setoran pajak dari masing-masing Bank berupa :

a. Disket

b. Laporan Harian penerimaan 3 (tiga) rangkap c. Nota kredit 3 (tiga) rangkap

d. Daftar Nominatif 3 (tiga) rangkap e. Tanda Bukti Setor yang terdiri dari :

- surat setoran pajak (SSP) - surat setoran bea cukai (SSBC). - surat setoran bukan pajak (SSBP).

2. Masing korpel akan membagikan laporan dari 30 Bank setiap hari ke masing-masing pelaksana untuk meneliti sebagai berikut :

a. Mencatatkan/meneliti daftar nominatif dengan SSP, SSBC dan SSBP, apabila ada yang tidak cocok maka menghubungi kembali ke Bank yang mengirim laporan tersebut untuk di betulkan, namun apabila cocok maka melanjutkan berkas tersebut ke Korpel dan Kepala Seksi untuk ditanda tangani.

b. Untuk berkas laporan yang cocok selanjutnya menyiapkan untuk dikirim ke Kantor Wilayah IV Pajak.

Namun dalam pelaksanaannya diambil oleh petugas pajak dari Kanwil IV Pajak 1 kali dalam satu minggu yaitu pada hari Jumat saja.

c. Nota kredit dan daftar nominatif lembar ke 3 dikirim ke Kantor Verifikasi Pelaksanaan Anggaran (Kasipa) sebagai laporan surat pertanggungjawaban Bendaharawan Umum.

d. Korpel menyerahkan lembar LHP dan disket ke operator untuk dientri dan dicocokan apakah laporan menurut disket sesuai dengan laporan hard Copynya. Bila disket dan LHP tidak sesuai maka dikembalikan ke Bank yang terkait.

e. Hasil proses komputer dapat dihasilkan berupa : - Laporan buku Bank Persepsi;

- Buku Kas Pembantu penerimaan per masing-masing buku bank.

Hasil proses komputer ini merupakan laporan yang akan disampaikan ke Kasipa.

Tahap 3

Proses penerimaan pajak yang dilakukan pada Kanwil IV Pajak Jakarta dapat diuraikan sebagai berikut :

a. Pada Bidang Administrasi dan Kerjasama Pajak (Bid AKP) akan menerima LHP dan SSP dari 2 KPKN yang ada di Jakarta, yaitu KPKN Jakarta 5 dan KPKN Jakarta 2 namun pelaksanaannya diambil dari ke 2 KPKN oleh petugas Kanwil IV Pajak.

b. Oleh Kepala Seksi dengan dibantu petugas dan Korlak, SSP tersebut di sortir menurut KPP masing-masing yang ada di Jakarta.

SSP yang sudah di sortir menurut KPP selanjutnya dibuat daftar nominatif untuk sebagai pengantar SSP yang akan dikirimkan ke KPP yang terkait.

Tahap 4

Proses penerimaan pajak yang dilakukan pada Kantor Pelayanan Pajak Gambir Jakarta dapat di uraikan sebagai berikut :

a. Seksi Penerimaan dan Keberatan akan menerima SSP dari Kanwil IV DJP dan oleh Seksi Pemantauan Penerimaan Pajak akan di bagi masing-masing menurut jenis pajak dibedakan SSP PPN dan SSP PPH.

SSP PPH juga dibagi-bagi menurut : • PPH pasal 21 • PPH pasal 22 • PPH pasal 23 • PPH pasal 25 • PPH pasal 26 • PPH pasal 29

Setelah dibagi menurut jenis pajak maka akan dibuat surat pengantar dan disampaikan ke masing-masing Seksi PPH Badan, PPH pemungutan, Pemotongan, PPH Perorangan, dan seksi PPN.

b. Pada masing-masing Seksi, baik PPH maupun PPN akan diadministrasikan menurut wajib pajak sementara di masing-masing seksi juga mengadministrasikan dari laporan wajib pajak yaitu laporan SPT masa PPN dan SPT Masa PPH Badan maupun Orang Pribadi (perorangan).

c. Di masing-masing Seksi akan mempertemukan SSP lembar ke 3 sebagai lampiran laporan SPT masa dari Wajib Pajak dengan SSP lembar ke 2 yang dikirim dari Kanwil 4 Pajak.

Kegiatan ini yang baru dapat menyakinkan kebenaran penyetoran pajak, apakah SSP ini diterima uangnya dalam rekening Kas Negara.

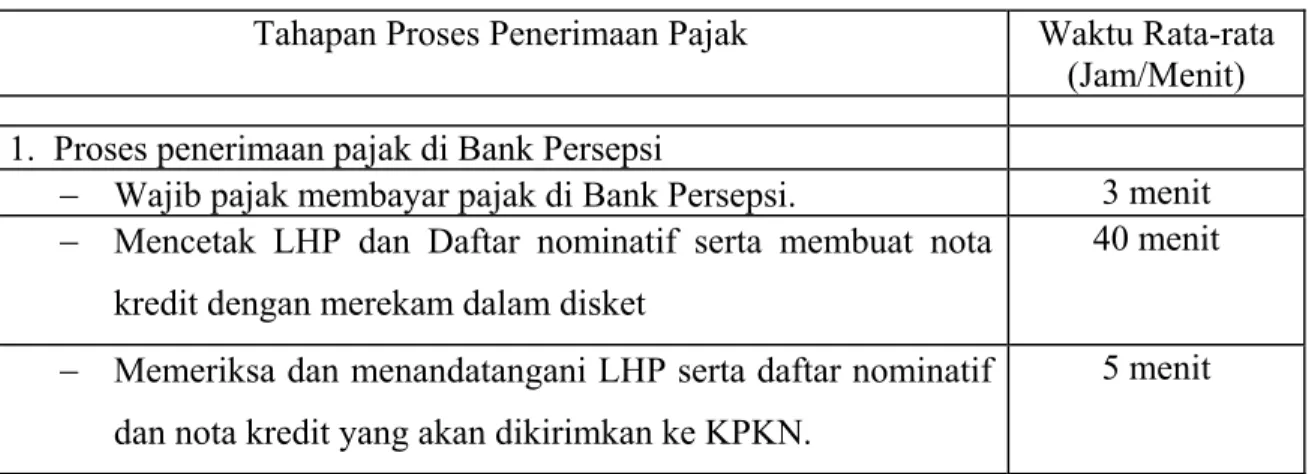

Dari ke 4 tahapan tersebut rincian waktu penyelesaian rata-rata setiap kegiatan dibandingkan dengan waktu ideal dapat dilihat pada tabel berikut :

Tahapan-Tahapan Proses Penerimaan Pajak Di DKI Jakarta Waktu Rata-rata (Hari/Jam/menit) Waktu Ideal Tahap 1 :

Proses Pembayaran Pajak di bank Persepsi

− Penerimaan uang dan SSP 5 lembar dan mengentri SSP ke komputer.

4 jam 5 menit

− Membuat Nota kredit, daftar Nominatif dan mengirimkan ke KPKN berikut disket.

5 jam 5 jam

Tahap 2 :

− Memeriksa dan mencocokkan SSP dengan daftar nominatif

30 menit 10 menit

− Memasukkan/entri data dari masing Bank juga mencocokkan data dalam disket sama dengan lampiran SSP.

30 menit 5 menit

− Membuat laporan Harian penerimaan pajak untuk disampaikan ke Kasipa.

30 menit 5 menit

− Membuat laporan Harian penerimaan pajak untuk disampaikan ke Kanwil IV Pajak .

30 menit 5 menit

− Pengiriman LHP ke Kanwil IV Pajak . 30 menit 30 menit

Tahap 3 :

Proses penerimaan Pajak di Kanwil IV DJP Jakarta − Mengambil LHP dan SSP ke masing-masing

KPKN setiap Jumat

7 hari 2 jam

− Mensortir SSP menurut kode KPP per Bank. 14 hari 10 menit − Membuat surat pengantar LHP untuk

masing-masing KPP.

1 hari -

− Mengirimkan LHP dan SSP ke masing-masing KPP.

7 hari 16 jam

Tahap 4 :

Proses Penerimaan Pajak di KPP

− Mensortir SSP menurut jenis pajak. 1 jam 20 menit

− Mengirimkan SSP menurut jenis pajak ke masing-masing Seksi PPH dan PPN.

1 jam 20 menit

− Mengadministrasikan SSP lembar ke 3 menurut wajib pajak berdasarkan laporan SPT masa wajib pajak.

− Mengadministrasikan SSP lembar ke 2 dari KPKN berdasarkan LHP dan daftar nominatif dan mencocokan

30 menit 10 menit

Tabel 4.1. : Rincian Waktu Penyelesaian Proses Penerimaan Pajak

Dari tabel di atas terlihat bahwa proses sekarang sangat lambat mencapai 29 hari 5 jam 30 menit dalam satu proses penerimaan pajak.

Dari tahapan-tahapan di atas dapat diikuti proses yang menyebabkan lama atau terhambatnya proses penerimaan pajak di Wilayah DKI Jakarta dapat dirinci sebagai berikut :

Tahap : 1

− Layanan yang diberikan kepada wajib pajak dibatasi dari jam 8.00 s/d jam 11.00 siang hanya diberikan waktu 3 jam setiap harinya, padahal layanan Bank lamanya bisa dilayani 8 jam tiap harinya.

Berarti wajib pajak kurang diberikan layanan yang maksimal sementara wajib pajak berusaha untuk mematuhi kewajiban perpajakan namun layanan yang diberikan oleh fiskus masih kurang.

− Bila terjadi ketidakcocokan antara LHP/Daftar nominatif dengan SSP maka Bank harus memeriksa kembali hal ini mengakibatkan adanya keterlambatan laporan penerimaan pajak minimal 1 hari kerja karena baru dikembalikan dari KPKN pada hari berikutnya.

Tahap : 2

− Ketentuan dalam penerimaan pajak sebenarnya KPKN yang harus mengirimkan ke Kanwil IV DJP, namun pada kenyataannya pihak kanwil IV DJP yang harus

menjemput ke masing-masing KPKN. Di KPKN Jakarta V LHP dan SSP diambil oleh Kanwil IV DJP setiap hari Jumat.

Hal ini jelas adanya hambatan penerimaan dari hari Senin sampai dengan hari Kamis baru dikirim ke Kanwil IV DJP hari Jumat, maka jelas adanya keterlambatan berkisar antara 1 hari sampai dengan 7 hari

Kalau terjadi ketidakcocokan antara LHP/daftar nominatif dengan SSP maka di KPKN pun mengalami keterlambatan baru akan diproses penerimaan pajak bila telah diperbaiki oleh pihak Bank persepsi, hal ini minimal mengalami keterlambatan 1 hari kerja.

− Untuk KPKN Jakarta V sesuai dengan penelitian penulis. KPKN Jakarta V menangani 30 bank persepsi.

Pada posisi tanggal 30 April 2002, ke 30 Bank Persepsi ini ditangani oleh 3 koordinator pelaksana dengan 6 orang pelaksana dan dikoordinasi oleh seorang Kepala seksi dan dibantu oleh seorang operator komputer.

Apabila ada koordinator pelaksana atau pelaksana yang tidak datang maka proses penerimaan pajak juga akan mengalami hambatan.

Tahap : 3

− Hambatan ini terjadi bila pada saat dilakukan penelitian SSP ternyata SSP tersebut tidak jelas mencantumkan kode KPP sehingga tidak dapat dikirimkan ke KPP yang dimaksud.

Sementara ini untuk SSP yang tidak jelas kode KPPnya maka akan dikumpulkan ke satu KPP Jakarta Matraman untuk menampung SSP yang tidak jelas. Hambatan ini tidak dapat dipastikan berapa lama tersimpan di KPP tersebut.

− Jumlah lembar SSP yang diterima tiap harinya mencapai ribuan lembar Berdasarkan data bulan Mei 2002 sebanyak 127.815 SSP nilai Rp1.702.322.612.512 dan Juni 2002 sebanyak 126.218 SSP nilai Rp1.644.255.385.522, sehingga pada saat membuat daftar nominatif juga harus di entri lagi karena sudah disusun berdasarkan kode KPP dengan mensortir dari Nomor Pokok Wajib Pajak (NPWP).

Hal ini adalah duplikasi pekerjaan yaitu mengetri, nama WP, NPWP jenis pajak, masa pajak,nilai SSP. Padahal kegiatan ini sudah dilakukan pada saat pencatatan pertama kali di Bank persepsi

Tahap : 4

− Hambatan yang terjadi adalah informasi kebenaran penyetoran wajib pajak yaitu pencocokan lembar 3 SSP dari laporan wajib pajak berupa lampiran SPT masa pajak setiap bulan yang harus dilaporkan setiap bulan paling lambat tanggal 20 bulan berikutnya, dan pembayaran pajak paling lambat tanggal 10 bulan berikutnya bila sudah menjadi pajak terhutang.

Sementara lembar ke 2 SSP yang merupakan laporan penerimaan pajak prosesnya mengalami keterlambatan rata-rata 2 bulan baru dapat dipertemukan antara SSP lembar ke 3 dengan SSP lembar ke 2.

Oleh karenanya, akibat terlambat SSP lembar ke 2 yang diproses melalui KPKN, maka terlambat pula meyakinkan kebenaran SSP lembar ke 3 wajib pajak.

Kondisi ini sering terjadi, sehingga menimbulkan SSP yang dipalsukan karena tidak terpantau dengan baik SSP lembar ke 2 tersebut.

− Kantor Pusat DJP tidak dapat meyakini pembayaran wajib pajak didasari dari SSP lembar ke 3, oleh karenanya untuk melaporkan jumlah penerimaan pajak didasarkan dari penerimaan yang disampaikan oleh Direktorat Jenderal Anggaran.

Tahapan yang merupakan duplikasi pekerjaan pada 4 tahapan adalah Tahap ke 3 yaitu proses penerimaan pajak pada Kanwil IV DJP.

4.2 Analisis Akar Penyebab Masalah

Untuk mengetahui akar penyebab masalah maka dilakukan analisis menggunakan metode “Cause Effect Diagram/Fishbone Diagram”.

Lihat lampiran L-1 dan L-2.

4.3 Proses Baru penerimaan Pajak Pusat di Wilayah DKI Jakarta

Setelah dipahami proses penerimaan pajak yang sekarang berjalan, dan diketahui permasalahan dan penyebabnya, maka perlu dilakukan perancangan proses yang baru yang dapat mempercepat informasi penerimaan pajak Pusat di Wilayah DKI Jakarta dengan lebih meningkatkan

layanan kepada wajib pajak disertai dengan peningkatan pengawasan/pengendalian penerimaan pajak, sehingga tidak terjadi pemalsuan SSP dan keterlambatan penerimaan negara.

Untuk memperbaiki cara kerja dari proses penerimaan pajak yang menimbulkan masalah direkayasa ulang dengan cara merubah proses penerimaan pajak yang sekarang.

Pada saat wajib pajak membayar pajak di Bank persepsi maka wajib pajak harus memahami benar cara mengisi SSP terutama mengenai :

- Nama wajib pajak; - NPWP

- Jenis pajak - Masa pajak

Perubahan pada proses penerimaan pajak di bank persepsi sangat penting sekali karena berdasarkan data yang benar pada saat wajib pajak membayar pajak akan digunakan informasinya untuk diproses sehingga entri data baik untuk Bank persepsi, KPKN dan KPP dan proses di Kanwil IV DJP harus dihilangkan, yaitu Bagian Administrasi dan Kerjasama Perpajakan.

Penerimaan Pajak pada bank Persepsi.

Wajib Pajak

4.3.2 Proses penerimaan Pajak yang Diusulkan Back Office

Kasir

Salah satu cara untuk mempercepat dan mempermudah penerimaan pajak adalah pembuatan program aplikasi penerimaan pajak yang terpadu baik di Bank Persepsi KPKN dan KPP.

WAJIB PAJAK BANK KPKN KANWIL KPP Pemindahbukuan Pembuatan Laporan Penerimaan Verifikasi Mengirimkan SSP ke KPP Pengelompokan WP per KPP Mencocokkan SSP Lembar 2 dengan Lembar 3 menerima SPT Masa + SSP Lembar 3 Pemisahan Jenis Pajak PPN/PPh Verifikasi Penerimaan Setoran Pembuatan LHP dan Daftar Nominatif

Nota Kredit Entri Data

Gambar 4.2. : Proses penerimaan Pajak yang Diusulkan. Tahap 1 Proses penerimaan Pajak di Bank Persepsi

• Wajib Pajak setelah mengisi secara lengkap SSP maka akan datang ke Bank persepsi untuk membayar uang pajak berikut SSP nya dalam rangkap 5

• Kasir akan mencatat SSP dengan aplikasi yang telah disiapkan dengan memperhatikan apakah pengisian SSP itu benar-benar telah betul, tidak ada kesalahan terutama pada saat mencantumkan NPWP dan nama WP. Tahap 2 Proses penerimaan Pajak pada KPKN

• Koordinator pelaksana setelah menerima daftar nominatif berikut SSP selanjutnya akan memeriksa kecocokkan antara jumlah lembar SSP dan nilai rupiah dengan daftar nominatif tersebut.

Untuk mempercepat proses ini tentunya harus dibagi habis dengan para pelaksana yang berjumlah 6 orang pegawai.

Bila 1 bank persepsi memerlukan waktu 10 menit maka untuk 30 bank menjadi 300 menit dibagi 6 orang pegawai maka masing-masing pegawai hanya menggunakan waktu 50 menit kedatangan petugas dari Bank mulai dari pukul 15.00 sampai dengan 16.30.

• Bersamaan dengan mengalirnya LHP dari bank tersebut selanjutnya disket berikut LHP diserahkan kepada operator komputer untuk dientri sesuai dengan aplikasi yang telah tersedia.

Harapan penulis bila antara KPKN dengan KPP yang ada di DKI Jakarta sudah mempunyai net working atau on line maka LHP berikut daftar nominatif pada saat dientri dimasukkan sebagai pembukuan penerimaan negara maka di KPP juga sudah diketahui adanya setoran tersebut.

• Penerimaan pajak hari itu berarti bila sudah dientri oleh KPKN maka di KPP juga sudah ada informasinya bukti lunas semua informasi yang harus diketahui bagi masing-masing instansi yang terkait.

Tahap 3 Proses penerimaan Pajak pada KPP

• Kasi penerimaan dan keberatan akan memeriksa dan mencetak penerimaan hari kemarin untuk dibuatkan hard copynya.

Dalam aplikasi sudah membedakan per jenis pajak baik PPH maupun PPN dan PPH juga di klasifikasikan masing-masing yaitu PPH pasal 21, 22, 23, 25 dan 29.

• Petugas operator komputer di KPP setiap hari harus sudah dapat membuat hard copy penerimaan pajak per jenis pajak tersebut dan disampaikan ke seksi teknis yaitu seksi PPH Badan, PPH Perorangan. Pemotongan dan pemungutan (Potput).

• Untuk keabsahan dari hard copy tersebut harus otorisasi oleh Kepala Sub Seksi Penerimaan dan Kepala Seksi Penerimaan dan Keberatan. Untuk memberikan keyakinan dan pengawasan selalu harus dilihat kembali ke komputer yang tersedia.

• Dengan adanya informasi penerimaan pajak yang lebih awal maka masing seksi teknis sudah memperoleh lebih dahulu dan pada saat wajib pajak melaporkan SPT masanya.

Apabila di jumpai SSP yang merupakan lampiran SPT masa, namun tidak ada informasi dari KPKN, maka dengan segera diberitahukan kepada wajib pajak mengenai kebenaran SSP yang disampaikan ke KPP.

Hal ini untuk mendeteksi lebih awal adanya pemalsuan SSP, ini merupakan salah satu pengendalian self assesment wajib pajak.

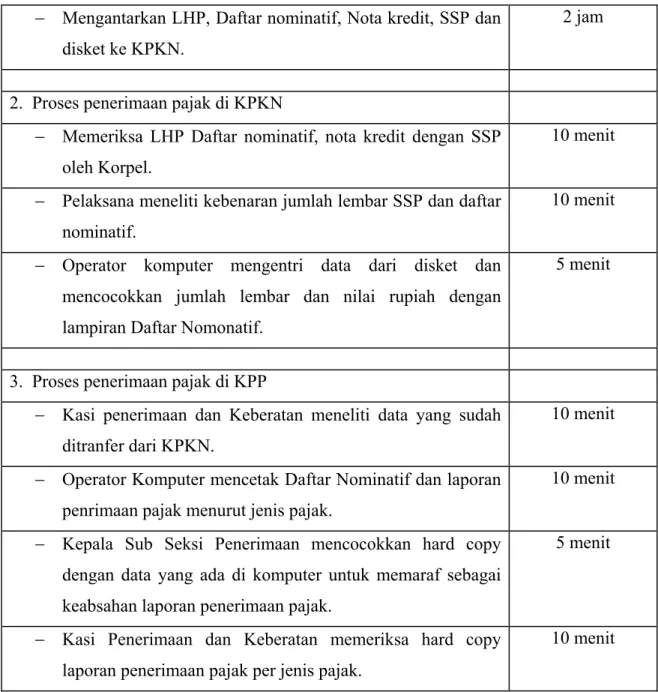

Tabel Proses Penerimaan Pajak Yang Diusulkan

Tahapan Proses Penerimaan Pajak Waktu Rata-rata (Jam/Menit) 1. Proses penerimaan pajak di Bank Persepsi

− Wajib pajak membayar pajak di Bank Persepsi. 3 menit − Mencetak LHP dan Daftar nominatif serta membuat nota

kredit dengan merekam dalam disket

40 menit

− Memeriksa dan menandatangani LHP serta daftar nominatif dan nota kredit yang akan dikirimkan ke KPKN.

− Mengantarkan LHP, Daftar nominatif, Nota kredit, SSP dan disket ke KPKN.

2 jam

2. Proses penerimaan pajak di KPKN

− Memeriksa LHP Daftar nominatif, nota kredit dengan SSP oleh Korpel.

10 menit

− Pelaksana meneliti kebenaran jumlah lembar SSP dan daftar nominatif.

10 menit

− Operator komputer mengentri data dari disket dan mencocokkan jumlah lembar dan nilai rupiah dengan lampiran Daftar Nomonatif.

5 menit

3. Proses penerimaan pajak di KPP

− Kasi penerimaan dan Keberatan meneliti data yang sudah ditranfer dari KPKN.

10 menit

− Operator Komputer mencetak Daftar Nominatif dan laporan penrimaan pajak menurut jenis pajak.

10 menit

− Kepala Sub Seksi Penerimaan mencocokkan hard copy dengan data yang ada di komputer untuk memaraf sebagai keabsahan laporan penerimaan pajak.

5 menit

− Kasi Penerimaan dan Keberatan memeriksa hard copy laporan penerimaan pajak per jenis pajak.

10 menit

Tabel 4.2. : Proses penerimaan Pajak yang Diusulkan.

4.4

Perbandingan antara Proses Sekarang dengan Proses yang

Diusulkan Setelah Rekayasa Ulang

Proses Sekarang

Proses Yang Diusulkan

WAJIB PAJAK BANK KPKN KPP

Gambar 4.3. : Perbandingan Proses Penerimaan Pajak yang Sekarang dan yang Diusulkan. Pemindahbukuan Pembuatan Laporan Penerimaan Pemindahbukuan Pembuatan Laporan Penerimaan Verifikasi Verifikasi Entri Data Penerimaan Setoran Penerimaan Setoran Pembuatan LHP dan Daftar Nominatif Nota Kredit Pembuatan LHP dan Daftar Nominatif

Nota Kredit Entri Data

Mengirimkan SSP ke KPP Pengelompokan

WP per KPP

Pemisahan Jenis Pajak PPN/PPh

Mencocokkan SSP Lembar 2 dengan Lembar 3

Menerima SPT Masa SSP Lembar 3 + Mencocokkan SSP Lembar 2 dengan Lembar 3 Menerima SPT Masa + SSP Lembar 3 Pemisahan Jenis Pajak PPN/PPh Verifikasi

Perbandingan antara proses lama dan baru terutama dalam proses baru kegiatan penerimaan pajak tidak lagi melibatkan Kantor Wilayah 4 Direktorat Jenderal Pajak Jakarta, karena dari aplikasi yang akan dirancang dari KPKN sudak membuat laporan per KPP dan per jenis Pajak.

Perbandingan waktu antara proses sekarang dengan proses baru dapat dirinci sebagai berikut :

Tahap-Tahapan proses Penerimaan Pajak Di DKI

Jakarta (Hari/Jam/Menit) Waktu Rata-rata Perbaikan

Proses Lama

Proses baru Tahap 1 :

Proses Pembayaran Pajak di bank Persepsi

− Penerimaan uang dan SSP 5 lembar dan mengentri SSP ke komputer.

4 jam 3 menit 3 jam 57 menit − Membuat Nota kredit, daftar Nominatif dan

mengirimkan ke KPKN berikut disket.

5 jam 40 menit 4 jam 20 menit − Memeriksa dan menandatangani LHP serta daftar

nominatif dan Nota Kredit yang akan dikirim ke KPKN

- 5 menit (5 menit)

Tahap 2 :

Proses penerimaan pajak di KPKN

− Memeriksa dan mencocokkan SSP dengan daftar nominatif

30 menit 10 menit 20 menit

− Memasukkan/entri data dari masing Bank juga mencocokkan data dalam disket sama dengan lampiran SSP.

30 menit 5 menit 25 menit

− Membuat laporan Harian penerimaan pajak untuk disampaikan ke Kasipa.

30 menit - 30 menit

− Membuat laporan Harian penerimaan pajak untuk disampaikan ke Kanwil IV Pajak .

30 menit - 30 menit

− Pengiriman LHP ke Kanwil IV Pajak . 30 menit - 30 menit

Proses penerimaan Pajak di Kanwil 4 DJP Jakarta − Mengambil LHP dan SSP ke masing-masing

KPKN setiap Jumat

7 hari - 7 hari

− Mensortir SSP menurut kode KPP. 14 hari - 14 hari

− Membuat surat pengantar LHP untuk masing-masing KPP.

1 hari - 1 hari

− Mengirimkan LHP dan SSP ke masing-masing KPP.

7 hari - 7 hari

Tahap 4 :

Proses Penerimaan Pajak di KPP

− Mensortir SSP menurut jenis pajak. 1 jam 10 menit 50 menit − Mengirimkan SSP menurut jenis pajak ke

masing-masing Seksi PPH dan PPN.

1 jam - 1 jam

− Mengadministrasikan SSP lembar ke 3 menurut wajib pajak berdasarkan laporan SPT masa wajib pajak.

30 menit 30 menit -

− Mengadministrasikan SSP lembar ke 2 dari KPKN berdasarkan LHP dan daftar nominatif.

30 menit - 30 menit

Tabel 4.3. : Perbandingan Waktu Proses penerimaan Pajak Sekarang dengan Yang Diusulkan.

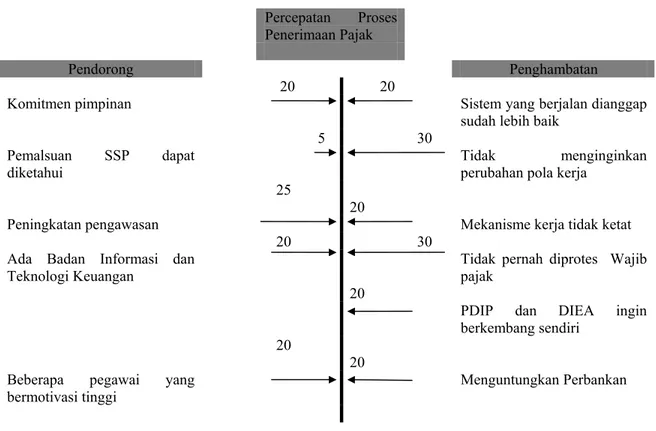

4.5 Analisis Faktor Pendorong dan Penghambat

Untuk mengetahui seberapa kemungkinan implementasi perubahan proses, maka dilakukan analisis faktor pendorong dan penghambat analisis ini dilakukan dengan cara:

Percepatan Proses Penerimaan Pajak

Pendorong Penghambatan

20 20

Komitmen pimpinan Sistem yang berjalan dianggap

sudah lebih baik 5 30

Pemalsuan SSP dapat

diketahui Tidak menginginkan perubahan pola kerja

25 20

Peningkatan pengawasan Mekanisme kerja tidak ketat

20 30

Ada Badan Informasi dan

Teknologi Keuangan

20

Tidak pernah diprotes Wajib pajak

PDIP dan DIEA ingin berkembang sendiri

20 20 Beberapa pegawai yang

bermotivasi tinggi Menguntungkan Perbankan

Gambar 4.4. : Analisis Faktor Pendorong dan Penghambat.

Data tersebut diperoleh dari hasil quesioner sebanyak 45 set yang diberikan kepada semua petugas/pejabat yang terkait dengan proses penerimaan pajak baik di 5 KPKN, Kanwil IV DJP dan 3 KPP yang ada di Jakarta yaitu KPP Gambir 3, KPP Kebayoran Baru dan KPP Tanah Abang.