42

Group Field Project (GFP) ini dilaksanakan melalui Observasi dan Focus Group Discussion (FGD) yang telah dilakukan di lingkungan Kementerian Energi

dan Sumber Daya Mineral (ESDM). GFP ini juga diperdalam dengan hasil wawancara dan konfirmasi dengan berbagai pihak di lingkungan Inspektorat Jenderal Kementerian ESDM, yaitu Pejabat Fungsional Auditor dan pegawai terkait di lingkungan Sekretariat Inspektorat Jenderal Kementerian ESDM. FGDini dilakukan melalui beberapa kali pertemuan dengan jumlah peserta bervariasi antara 5 (lima) sampai dengan 12 (dua belas) orang yang masing-masing mewakili koordinator kelompokkerja auditor di lingkungan Inspektorat Jenderal Kementerian ESDM.

Hasil observasi menunjukkan bahwa secara umum Inspektorat JenderalKementerian ESDM belum menerapkan perencanaan audit yang berbasis risiko, khususnya perencanaan untuk penyusunan Program Kerja Audit Tahunan (PKAT). Selama ini perencanaan audit disusun dengan metode tradisional, dimana penyusunannya hanya berdasarkan audit tahun sebelumnya dan agar terjadi pemerataan beban tugas bagi setiap auditor. Setiap auditable unitjuga diyakini mempunyai risiko yang sama, sehingga komposisi tim auditor yang diberangkatkan relatif sama, baik dari segi jumlah personil maupun waktu/hari audit yang dibutuhkan.

4.1. Reviu Pendahuluan Risiko Kementerian ESDM

Sebagai salah satu kementerian dalam kabinet pemerintah, Kementerian ESDM mempunyairisiko yang sama dengan kementerian lainnya. Namun dalam tingkat eselon I, akan mempunyai risiko yang khusus dimiliki masing-masing unit.

a. Risiko Portofolio

Risiko portofolio yang didasarkan atas visi, misi, tugas dan fungsi, rencana strategis, dan Laporan Akuntabilitas Kinerja Instansi PemerintahUnit Eselon I di lingkungan Kementerian ESDM adalah sebagai berikut:

1) Sekretariat Jenderal Kementerian ESDM

Sekretariat Jenderal mempunyai tugas melaksanakan koordinasi pelaksanaan tugas serta pembinaan dan pemberian dukungan administrasi Kementerian ESDM.Dalam melaksanakan tugasnya, Sekretariat Jenderal menyelenggarakan fungsi, sebagai berikut:

a) koordinasi kegiatan Kementerian ESDM;

b) penyelenggaraan pengelolaan administrasi umum untuk mendukung kelancaran pelaksanaan tugas dan fungsi Kementerian ESDM;

c) penyelenggaraan hubungan kerja di bidang administrasi dengan Kementerian Koordinator, Kementerian lain, Lembaga Pemerintah Non Kementerian, dan lembaga lain yang terkait;

2) Inspektorat Jenderal Kementerian ESDM

Inspektorat Jenderal mempunyai tugas melaksanakan pengawasan terhadap pelaksanaan tugas di lingkungan Kementerian ESDM.Dalam melaksanakan tugasnya, Inspektorat Jenderal menyelenggarakan fungsi, sebagai berikut: a) Penyiapan rumusan kebijakan pengawasan;

b) Pelaksanaan pengawasan kinerja, keuangan, dan pengawasan untuk tujuan tertentu atas petunjuk Menteri;

c) Pelaksanaan urusan administrasi Inspektorat Jenderal; d) Penyusunan laporan hasil pengawasan.

Inspektorat Jenderal menetapkan visi: “Terciptanya lembaga pengawasan yang profesional, berdaya tangkal tinggi, efektif, efisien dan berwibawa serta mampu mendeteksi secara dini atas penyimpangan yang terjadi dalam rangka meningkatkan kualitas dan kinerja setiap unsur di lingkungan Kementerian Energi dan Sumber Daya Mineral.” Untuk mewujudkan visinya, Inspektorat Jenderal menetapkan misi, sebagai berikut:

a) Melaksanakan pengawasan secara independen dan lugas dalam rangka mendorong terciptanya pemerintahan yang baik dan bersih adalah pemerintahan yang mendorong partisipasi masyarakat, taat hukum, tertib administrasi, transparan, responsif terhadap aspirasi masyarakat, penetapan kebijakan publik berdasarkan konsensus dengan masyarakat dan pihak-pihak terkait, kesetaraan, efektif dan efisiensi, akuntabel, visioner dan bebas KKN;

b) Mengembangkan sistem pengawasan dan sistem informasi pengawasan yang akurat dan aktual;

c) Meningkatkan profesionalisme aparatur pengawasan fungsional yang didukung oleh sarana dan prasarana yang memadai.

3) Direktorat Jenderal Minyak dan Gas Bumi

Direktorat Jenderal Minyak dan Gas Bumi mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang minyak dan gas bumi. Dalam melaksanakan tugasnya, Direktorat Jenderal Minyak dan Gas Bumi menyelenggarakan fungsi, sebagai berikut:

a) penyiapan rumusan kebijakan Kementerian ESDM di bidang minyak dan gas bumi;

b) pelaksanaan kebijakan di bidang minyak dan gas bumi;

c) penyusunan standar, norma, pedoman, kriteria, dan prosedur di bidang minyak dan gas bumi;

d) pemberian bimbingan teknis dan evaluasi;

e) pelaksanaan administrasi Direktorat Jenderal Minyak dan Gas Bumi.

Direktorat Jenderal Minyak dan Gas Bumi menetapkan visi: “Menjadi pembuat kebijakan dan regulator yang kompeten serta pelaksana pelayanan prima di bidang industri migas.” Untuk mewujudkan visinya, Direktorat Jenderal Minyak dan Gas Bumi menetapkan misi, sebagai berikut:

a) Meningkatkan kompetensi, profesionalisme dan integritas sumber daya manusia;

b) Meningkatkan koordinasi dan kebersamaan;

c) Menciptakan citra yang baik dan lingkungan kerja yang kondusif;

d) Menghasilkan kebijakan dan regulasi yang sesuai dan tepat sasaran serta layanan prima di bidang industri migas.

4) Direktorat Jenderal Listrik dan Pemanfaatan Energi

Direktorat Jenderal Listrik dan Pemanfaatan Energi mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang listrik dan pemanfaatan energi. Dalam melaksanakan tugasnya, Direktorat Jenderal Listrik dan Pemanfaatan Energi menyelenggarakan fungsi, sebagai berikut:

a) penyiapan rumusan kebijakan Kementerian ESDM di bidang listrik dan pemanfaatan energi;

b) pelaksanaan kebijakan di bidang listrik dan pemanfaatan energi;

c) penyusunan standar, norma, pedoman, kriteria, dan prosedur di bidang listrik dan pemanfaatan energi;

d) pemberian bimbingan teknis dan evaluasi;

e) pelaksanaan administrasi Direktorat Jenderal Listrik dan Pemanfaatan Energi.

Direktorat Jenderal Listrik dan Pemanfaatan Energimenetapkan visi: “Terwujudnya industri ketenagalistrikan yang berkelanjutan dan berwawasan lingkungan melalui pendayagunaan sumber daya energi yang optimal, pelayanan universal dengan kualitas tinggi, andal, sehingga memberikan manfaat yang sebesar-besarnya bagi kemakmuran rakyat.

Terwujudnya penyediaan dan pemanfaatan energi yang efisien, bersih, andal, dan harga yang terjangkau dalam kerangka pembangunan yang berkelanjutan.” Untuk mewujudkan visi tersebut, Direktorat Jenderal Listrik dan Pemanfaatan Energi menetapkan misi, sebagai berikut:

a) Menyelenggarakan pembangunan sarana penyediaan dan penyaluran tenaga listrik untuk memenuhi kebutuhan tenaga listrik daerah dan nasional; b) Melaksanakan pengaturan usaha penyediaan dan usaha penunjang

tenaga listrik;

c) Melaksanakan pengaturan keselamatan ketenagalistrikan dan lindungan lingkungan;

d) Memanfaatkan seoptimal mungkin sumber energi primer dan energi terbarukan dengan memperhatikan keekonomiannya, menjaga kesinambungan ketersediaan energi nasional yang berkelanjutan (security of supply); e) Mengutamakan pemanfaatan Sumber Energi Setempat dan energi

terbarukan untuk pembangkit tenaga listrik, mendorong pemanfaatan dan penguasaan teknologi yang efisien dan konservasi energi, serta mendorong terciptanya budaya hemat energi;

f) Meningkatkan partisipasi masyarakat dalam penggunaan energi terbarukan dan konservasi energi;

5) Direktorat Jenderal Mineral, Batubara dan Panas Bumi

Direktorat Jenderal Mineral, Batubara, dan Panas Bumi mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang mineral, batubara, dan panas bumi. Dalam melaksanakan tugasnya, Direktorat Jenderal Mineral, Batubara dan Panas Bumi menyelenggarakan fungsi, sebagai berikut:

a) penyiapan rumusan kebijakan Kementerian ESDM di bidang mineral, batubara dan panas bumi;

b) pelaksanaan kebijakan di bidang mineral, batubara dan panas bumi; c) penyusunan standar, norma, pedoman, kriteria, dan prosedur di bidang

mineral, batubara dan panas bumi;

d) pemberian bimbingan teknis dan evaluasi;

e) pelaksanaan administrasi Direktorat Jenderal Mineral, Batubara dan Panas Bumi.

Direktorat Jenderal Mineral, Batubara dan Panas Bumi menetapkan visi: “Terwujudnya pengelolaan sumber daya mineral, batubara, panas bumi, dan air tanah yang berkelanjutan dan berwawasan lingkungan untuk memberikan manfaat yang sebesar-besarnya bagi kemakmuran rakyat.” Untuk mewujudkan visi tersebut, Direktorat Jenderal Mineral, Batubara dan Panas Bumi menetapkan misi, sebagai berikut:

a) Melaksanakan pembangunan di bidang mineral, batubara, panas bumi, dan air tanah dengan memberikan manfaat dan nilai tambah yang optimal;

b) Mewujudkan sumber daya manusia yang profesional, berdaya saing tinggi, dan bermoral dalam lingkungan global;

c) Meningkatkan pembinaan kualitas penyelenggaraan personil, pendanaan, prasarana, dan dokumen;

d) Mewujudkan Direktorat Jenderal Mineral, Batubara dan Panas Bumi yang bersih dan berwibawa dengan melaksanakan good governance. 6) Badan Geologi

Badan Geologi mempunyai tugas melaksanakan penelitian dan pelayanan di bidang geologi. Dalam melaksanakan tugasnya, Badan Geologi menyelenggarakan fungsi, sebagai berikut:

a) perumusan kebijakan di bidang geologi;

b) perumusan rencana dan program penelitian dan pelayanan; c) pembinaan dan pelaksanaan penelitian dan pelayanan;

d) pelayanan survei geologi, serta penelitian dan pelayanan di bidang sumber daya geologi, vulkanologi dan mitigasi bencana geologi, dan geologi lingkungan;

e) pembinaan pelayanan jasa penelitian geologi;

f) pemberian rekomendasi serta penyajian informasi hasil survei, penelitian dan pelayanan;

g) evaluasi pelaksanaan penelitian dan pelayanan di bidang geologi; h) pelaksanaan urusan administrasi Badan Geologi.

Badan Geologi menetapkan visi: “Geologi untuk perlindungan dan kesejahteraan masyarakat.” Untuk mewujudkan visi tersebut, Badan Geologi menetapkan misi, sebagai berikut:

a) Mempromosikan geologi untuk kepentingan perencanaan dan penataan wilayah;

b) Mengungkap potensi sumber daya geologi: migas, panas bumi, batubara, mineral dan air tanah serta potensi geologi lainnya;

c) Mengungkap potensi bencana geologi bagi kepentingan perlindungan manusia dan potensi ekonomi;

d) Mendorong penerapan geo-sciences bagi kepentingan konservasi sumber daya geologi dan potensi geologi lainnya serta perlindungan lingkungan. 7) Badan Penelitian dan Pengembangan ESDM

Badan Penelitian dan Pengembangan ESDM (Balitbang ESDM) mempunyai tugas melaksanakan penelitian dan pengembangan di bidang energi dan sumber daya mineral. Dalam melaksanakan tugasnya, Balitbang ESDM menyelenggarakan fungsi, sebagai berikut:

a) perumusan kebijakan penyelenggaraan, rencana dan program penelitian dan pengembangan teknologi tinggi dan ekonomi;

b) pembinaan penelitian dan pengembangan teknologi tinggi dan ekonomi; c) pelaksanaan penelitian dan pengembangan di bidang minyak dan gas

bumi, mineral, batubara, panas bumi, serta ketenagalistrikan dan energi baru terbarukan;

d) pembinaan pelayanan jasa teknologi;

e) penyajian informasi hasil penelitian dan pengembangan;

f) evaluasi pelaksanaan penelitian dan pengembangan di bidang energi dan sumber daya mineral;

g) pelaksanaan urusan administrasi Balitbang ESDM.

Balitbang ESDM menetapkan visi: “Terwujudnya badan penelitian dan pengembangan yang profesional, berdaya saing tinggi, dan mandiri di sektor energi dan sumber daya mineral.” Untuk mewujudkan visinya, Balitbang ESDM menetapkan misi, sebagai berikut:

a) Melaksanakan penelitian dan pengembangan di sektor energi dan sumber daya mineral;

b) Memberikan masukandan dukungan dalam penyusunan kebijakan di sektor energi dan sumber daya mineral;

c) Memberikan pelayanan teknologi. 8) Badan Pendidikan dan Pelatihan ESDM

Badan Pendidikan dan Pelatihan ESDM (Badiklat ESDM) mempunyai tugas melaksanakan pendidikan dan pelatihan di bidang energi dan sumber daya mineral. Dalam melaksanakan tugasnya, Badiklat ESDM menyelenggarakan fungsi, sebagai berikut:

a) perumusan kebijakan penyelenggaraan, rencana dan program pendidikan dan pelatihan;

c) penyelenggaraan pendidikan dan pelatihan minyak dan gas bumi, mineral, batubara, geologi, serta ketenagalistrikan dan energi baru terbarukan; d) penyajian informasi hasil pendidikan dan pelatihan;

e) pembinaan pelayanan jasa pendidikan dan pelatihan;

f) evaluasi pelaksanaan pendidikan dan pelatihan di bidang energi dan sumber daya mineral;

g) pembinaan operasional Perguruan Tinggi Kedinasan Akademi Minyak dan Gas Bumi;

h) pelaksanaan urusan administrasi Badiklat ESDM.

Badiklat ESDM menetapkan visi: “Mewujudkan sumberdaya manusia profesional, berdaya saing tinggi, dan bermoral dalam lingkungan global di bidang energi dan sumber daya mineral melalui lembaga pendidikan dan pelatihan terpadu yang unggul.” Untuk mewujudkan visinya, Badiklat ESDM menetapkan misi, sebagai berikut:

a) Melaksanakan koordinasi rencana dan program, pengelolaan personil, pendanaan, prasarana dan dokumen, perangkat kebijakan, kerjasama, organisasi dan tats laksana, jejaring serta promosi bidang pendidikan dan pelatihan sektor energi dan sumber daya mineral.

b) Melaksanakan kegiatan penguatan kelembagaan dan meningkatkan kapasitas sumber daya manusia berbasis kompetensi serta menciptakan perangkat kebijakan dan sarana prasarana, kerjasama, jejaring dan promosi bidang pendidikan dan pelatihan sektor ESDM.

9) Sekretariat Jenderal Dewan Energi Nasional

Sekretariat Jenderal Dewan Energi Nasional adalah unsur pembantu Dewan Energi Nasional (DEN) yang secara fungsional berada di bawah dan bertanggung jawab kepada DEN dan secara administratif bertanggung jawab kepada Menteri ESDM. Sekretariat Jenderal DEN mempunyai tugas memberikan dukungan teknis dan administratif kepada DEN serta fasilitasi kegiatan Kelompok Kerja.

10) Badan Pengatur Hilir Minyak dan Gas Bumi

Badan Pengatur Hilir Minyak dan Gas Bumi(BPH Migas) mempunyai fungsi melakukan pengawasan terhadap pelaksanaan penyediaan dan pendistribusian bahan bakar minyak dan pengangkutan gas bumi melalui pipa, dalam suatu pengaturan agar ketersediaan dan distribusi bahan bakar minyak yang ditetapkan Pemerintah dapat terjamin di seluruh wilayah Negara Kesatuan Republik Indonesia serta meningkatkan pemanfaatan gas bumi di dalam negeri.Untuk melaksanakan fungsi tersebut, BPH Migas mempunyai tugas mengatur dan menetapkan:

a) ketersediaan dan distribusi bahan bakar minyak; b) cadangan bahan bakar minyak nasional;

c) pemanfaatan fasilitas pengangkutan dan penyimpanan bahan bakar minyak; d) tarif Pengangkutan gas bumi melalui pipa;

e) harga gas bumi untuk rumah tangga dan pelanggan kecil; f) pengusahaan transmisi dan distribusi gas bumi.

BPH Migas menetapkan visi: “Terwujudnya penyediaan dan pendistribusian bahan bakar minyak di seluruh wilayah Negara Kesatuan Republik Indonesia dan meningkatnya pemanfaatan gas bumi di dalam negeri melalui persaingan usaha yang wajar, sehat, dan transparan bagi sebesar-besar kemakmuran rakyat.” Untuk mewujudkan visinya, BPH Migas menetapkan misi, yaitu: “Melakukan pengaturan dan pengawasan secara independen dan transparan atas pelaksanaan kegiatan usaha penyediaan dan pendistribusian bahan bakar minyak dan peningkatan pemanfaatan gas bumi di dalam negeri.”

Dari tugas dan fungsi unit-unit eselon I diatas, dapat diambilkesimpulan bahwa kategori risiko yang ada adalah risiko stratejik dan kebijakan, risiko finansial, risiko operasional, risiko kepatuhan, dan risiko fraud.

b. Identifikasi Risiko

Sumber-sumberrisiko yang terjadi di Kementerian ESDM dapat dikelompokkan, sebagai berikut:

1) Risiko Kerugian Negara;

2) Risiko Pelanggaran terhadap Undang-Undang yang berlaku;

3) Risiko Pelanggaran terhadap prosedur dan tata kerja yang telah ditetapkan; 4) Risiko Penyimpangan dari ketentuan pelaksanaan anggaran;

5) Risiko Hambatan terhadap kelancaran proyek; 6) Risiko Hambatan terhadap kelancaran tugas pokok; 7) Risiko Kesalahan Administrasi; dan

Sementara itu, faktor-faktorrisiko yang diambil untuk pelaksanaan GFP ini, terdiri dari: 1) Audit assurance; 2) Materialitas; 3) Residual Risk; 4) Audit Sebelumnya;

5) Pertimbangan Auditor (Judgment).

4.2. Penyusunan Audit Universe dan Penetapan Auditable Units

Audit universe mewakili berbagai potensi dari semua kegiatan audit dan

terdiri dari sejumlah auditable units. Unit-unit ini umumnya mencakup serangkaian program, kegiatan, fungsi (unit), struktur dan inisiatif yang secara kolektif memberikan kontribusi pada pencapaian tujuan strategis organisasi. Dan seperti disebutkan dalam bab sebelumnya, audit universe mewakili seluruh populasi dari subyek yang berpotensi atau layak untuk diaudit (auditable units) karena memiliki karakteristik yang serupa dan dapat dilakukan risk assessment (penaksiran risiko).

Oleh karena itu, penyusunan audit universe di lingkungan Kementerian ESDM akan dilandaskan pada struktur organisasi Kementerian ESDM yang mana sesuai Peraturan Menteri ESDM Nomor 0030 Tahun 2005, Kementerian ESDM terdiri dari 8 (delapan) unit Eselon I, yaitu:

1) Sekretariat Jenderal; 2) Inspektorat Jenderal;

3) Direktorat Jenderal Minyak dan Gas Bumi;

4) Direktorat Jenderal Listrik dan Pemanfaatan Energi; 5) Direktorat Jenderal Mineral, Batubara dan Panas Bumi;

6) Badan Pendidikan dan Pelatihan Energi dan Sumber Daya Mineral; 7) Badan Penelitian dan Pengembangan Energi dan Sumber Daya Mineral; 8) Badan Geologi.

Gambar 4.1. Struktur Organisasi Kementerian ESDM

Selain unit organisasi intern, cakupan audit universe di lingkungan Kementerian ESDM ditambah dengan 2 (dua) unit organisasi berikut:

1) Badan Pengatur Hilir Minyak dan Gas Bumi 2) Sekretariat Jenderal Dewan Energi Nasional

Pemilihan auditable units berdasarkan unit/satuan kerja dikarenakan karakteristik organisasi suatu lembaga pemerintah, yang terdiri dari beberapa tingkatan unit/satuan kerja (eselon) yang menjalankan tugas dan fungsinya masing-masing, sebagai penjabaran tugas dan fungsi unit eselon di atasnya. Secara lengkap,

struktur organisasi Kementerian ESDM, terdiri atas 4 (empat) tingkatan unit eselon, mulai dari unit eselon I (satu tingkat di bawah menteri) sampai dengan unit eselon IV (empat tingkat di bawah menteri).

Selanjutnya, penetapan auditable units di lingkungan Kementerian ESDM yang akan dimasukkan ke dalam Program Kerja Audit Tahunan Inspektorat Jenderal mempertimbangkan beberapa kategori, sebagai berikut:

1) Unit organisasi

Tingkatan organisasi yang dipertimbangkan untuk ditetapkan menjadi auditable

unit adalah unit eselon II dan unit eselon III. Unit eselon II dipertimbangkan

dalam penetapan auditable units karena berdasarkan Peraturan Menteri ESDM Nomor 019 Tahun 2007 tentang Pengelolaan Anggaran Pendapatan dan Belanja Negara (APBN) di Lingkungan Kementerian ESDM, Pejabat eselon II ditetapkan sebagai Penanggung Jawab Kinerja atas hasil kegiatan pada satuan organisasinya. Sedangkan, unit eselon III yang dipertimbangkan dalam penetapan auditable

unitsadalah unit pelaksana teknis yang kedudukannya terpisah dari unit eselon

II-nya.

2) Unit penghasil PNBP

Unit penghasil Penerimaan Negara Bukan Pajak (PNBP) yang dipertimbangkan untuk ditetapkan menjadi auditable unit adalah unit penghasil PNBP yang telah mendapat persetujuan Menteri Keuangan untuk menggunakan sebagian dana PNBP yang dihasilkannya, sebagaimana tertuang dalam Keputusan Menteri Keuangan Nomor 938/KMK.02/2006 tentang Persetujuan Penggunaan Sebagian

Dana PNBP yang Berasal dari PNBP pada Badan Pendidikan dan Pelatihan serta Badan Penelitian dan Pengembangan di Lingkungan Kementerian ESDM. Pengelola unit penghasil PNBP ini ditetapkan setiap tahun anggaran melalui Keputusan Menteri ESDM.

3) Kegiatan yang Bersifat Proyek

Kegiatan proyek di lingkungan Kementerian ESDM pada tahun 2009, terdiri dari kegiatan pembangunan gardu induk, pembangkit listrik dan perluasan jaringan listrik di seluruh wilayah Indonesia yang dilaksanakan oleh PT PLN (Persero), serta kegiatan penyediaan tenaga listrik untuk daerah-daerah yang belum dijangkau oleh jaringan listrik PLN. Kegiatan yang terakhir ini dilaksanakan oleh Direktorat Jenderal Listrik dan Pemanfaatan Energi dan difokuskan pada pemanfaatan energi baru terbarukan, seperti surya, bayu (angin), biodiesel dan mikrohidro.

4) Kegiatan Dekonsentrasi

Dekonsentrasi adalah pelimpahan wewenang dari pemerintah pusat kepada gubernur sebagai wakil pemerintah pusat dan/atau kepada Instansi Vertikal di wilayah tertentu. Kegiatan Dekonsentrasi Kementerian ESDM dilaksanakan oleh Satuan Kerja Perangkat Daerah (SKPD) tingkat provinsi yang membidangi urusan energi dan sumber daya mineral.

4.2.1. Sekretariat Jenderal

Sekretariat Jenderal dipimpin oleh Sekretaris Jenderal. Struktur organisasi Sekretariat Jenderal dapat dilihat pada Gambar 4.2. berikut:

Gambar 4.2. Struktur Organisasi Sekretariat Jenderal

Berdasarkan gambar di atas, di lingkungan Sekretariat Jenderal terdapat 6 (enam) unit eselon II dimana 5 (lima) unit bertanggung jawab langsung kepada Sekretaris Jenderal dan 1 (satu) unit, yaitu Pusat Data dan Informasi ESDM, bertanggung jawab kepada Menteri ESDM melalui Sekretaris Jenderal. Setiap unit eselon II tersebut terdiri dari 4 (empat) unit eselon III, yang merupakan unsur pendukung unit eselon II dalam menjalankan tugas dan fungsinya.

Oleh karena itu, melihat unit organisasi yang ada, dapat disimpulkan bahwa

audit universe di lingkungan Sekretariat Jenderal berjumlah 24 (dua puluh) auditable units. Namun karena kedudukan unit eselon III ini tidak terpisah dari unit eselon

II-nya, maka audit universe dapat disederhanakan menjadi 6 (enam) auditable units, yaitu jumlah unit eselon II yang ada di lingkungan Sekretariat Jenderal.

Selain berdasarkan unit organisasi, susunan audit universe di lingkungan Sekretariat Jenderal dilihat dari penyelenggaraan kegiatan Dekonsentrasi. Setiap tahunnya, Kementerian ESDM menganggarkan dana dekonsentrasi untuk setiap provinsi di Indonesia, sehingga audit universe untuk kategori ini berjumlah 33 (tiga puluh tiga) auditable units. Setiap SKPD yang melaksanakan kegiatan Dekonsentrasi di Provinsinya masing-masing ditetapkan menjadi auditable unit.

Susunan audit universe di lingkungan Sekretariat Jenderal juga dapat dilihat

dari kategori unit penghasil PNBP. PNBP ini dihasilkan dari pelaksanaan tugas dan fungsi Pusat Data dan Informasi ESDM dalam pengelolaan data nasional energi dan sumber daya mineral. Namun, unit penghasil PNBP ini tidak ditetapkan menjadi

auditable unit karena belum mendapat izin penggunaan dari Menteri Keuangan.

Secara lengkap, susunan audit universe dan penetapan auditable units di

lingkungan Sekretariat Jenderal dapat dilihat pada Tabel 4.1. berikut:

Tabel 4.1.Audit Universe dan Auditable Units di lingkungan

Sekretariat Jenderal

No Kategori Audit Universe Auditable Units

1 Unit Organisasi 24 6 2 Dekonsentrasi 33 33 3 Unit PNBP 1 0

Jumlah 58 39

4.2.2. Inspektorat Jenderal

Inspektorat Jenderal dipimpin oleh Inspektur Jenderal. Struktur organisasi Inspektorat Jenderal dapat dilihat pada Gambar 4.3. berikut:

Gambar 4.3. Struktur Organisasi Inspektorat Jenderal

Sesuai struktur organisasi di atas, Inspektorat Jenderal memiliki 5 (lima) unit eselon II yang bertanggung jawab langsung kepada Inspektur Jenderal. Sekretariat Inspektorat Jenderal membawahi 4 (empat) unit eselon III, sedangkan 4 (empat) Inspektorat yang ada tidak memiliki unit eselon III karena setiap Inspektorat mayoritas diisi oleh jabatan fungsional auditor, walaupun di dalamnya terdapat unit eselon IV, yaitu Subbagian Tata Usaha. Ruang lingkup kegiatan Subbagian Tata Usaha ini terlalu kecil untuk dipertimbangkan dalam penyusunan audit universe.

Oleh karena itu, susunan audit universe di lingkungan Inspektorat Jenderal berjumlah 8 (delapan) auditable units, yang terdiri dari 4 (empat) unit eselon III dan 4 (empat) unit eselon II. Namun karena kedudukan unit eselon III ini tidak terpisah dari unit eselon II-nya, maka penetapan auditable units didasarkan pada unit eselon II, yaitu berjumlah 5 (lima) auditable units.

4.2.3. Direktorat Jenderal Minyak dan Gas Bumi

Direktorat Jenderal Minyak dan Gas Bumi dipimpin oleh Direktur Jenderal. Struktur organisasi Direktorat Jenderal Minyak dan Gas Bumi dapat dilihat pada Gambar 4.4. berikut:

Gambar 4.4. Struktur Organisasi Direktorat Jenderal Minyak dan Gas Bumi

Berdasarkan gambar di atas, di lingkungan Direktorat Jenderal Minyak dan Gas Bumi terdapat 5 (lima) unit eselon II yang bertanggung jawab langsung kepada Direktur Jenderal. Setiap unit eselon II ini terdiri dari 5 (lima) unit eselon III, kecuali Sekretariat Direktorat Jenderal yang hanya memiliki 4 (empat) unit eselon III.

Sesuai dengan pertimbangan sebelumnya, susunan audit universe di lingkungan Direktorat Jenderal Minyak dan Gas Bumi juga didasarkan pada unit eselon III-nya, yaitu berjumlah 24 (dua puluh empat) auditable units. Namun karena

kedudukan unit eselon III ini tidak terpisah dari unit eselon II-nya, maka dalam penetapan auditable units-nya didasarkan pada unit eselon II-nya. Sehingga di lingkungan Direktorat Jenderal Minyak dan Gas Bumi ditetapkan sebanyak 5 (lima)

auditable units.

4.2.4. Direktorat Jenderal Listrik dan Pemanfaatan Energi

Direktorat Jenderal Listrik dan Pemanfaatan Energi dipimpin oleh Direktur Jenderal. Struktur organisasi Direktorat Jenderal Listrik dan Pemanfaatan Energi dapat dilihat pada Gambar 4.5. berikut:

Gambar 4.5. Struktur Organisasi Direktorat Jenderal Listrik dan Pemanfaatan Energi

Sesuai struktur organisasinya, Direktorat Jenderal Listrik dan Pemanfaatan Energi terdiri dari 5 (lima) unit eselon II yang bertanggung jawab langsung kepada

Direktur Jenderal. Setiap unit eselon II ini terdiri dari 5 (lima) unit eselon III, kecuali Sekretariat Direktorat Jenderal yang hanya memiliki 4 (empat) unit eselon III.

Oleh karena kedudukan semua unit eselon III di lingkungan Direktorat Jenderal Listrik dan Pemanfaatan Energi tidak terpisah dari unit eselon II-nya, maka jika dilihat berdasarkan unit organisasi yang ada, susunan audit universe di lingkungan Direktorat Jenderal Listrik dan Pemanfaatan Energi berjumlah 24 (dua puluh empat) auditable units dan penetapan auditable units berdasarkan unit eselon II-nya, yaitu sebanyak 5 (lima) auditable units.

Selain melaksanakan tugas dan fungsinya sesuai Peraturan Menteri ESDM Nomor 0030 Tahun 2005, Direktorat Jenderal Listrik dan Pemanfaatan Energi juga diamanatkan untuk melaksanakan proyek pembangunan infrastruktur di bidang ketenagalistrikan, yaitu:

a. Pembangunan gardu induk, pembangkit listrik dan jaringan transmisi tegangan tinggi, yang dikenal dengan kegiatan Induk Pembangkit dan Jaringan (Ikitring); b. Pembangunan jaringan transmisi tegangan menengah dan rendah, yang dikenal

dengan kegiatan Listrik Perdesaan (Lisdes); dan

c. Pembangunan pembangkit dan penyediaan tenaga listrik dengan memanfaatkan energi baru terbarukan, seperti surya, bayu (angin), biodiesel dan mikrohidro.Kegiatan ini dilaksanakan di daerah-daerah yang belum dijangkau oleh jaringan listrik PLN atau tidak ekonomis jika dilakukan pembangunan jaringan transmisi ke daerah-daerah tersebut.

Kegiatan a dan b di atas didelegasikan pada PT PLN (Persero) dan kegiatan c dilaksanakan oleh Direktorat Jenderal Listrik dan Pemanfaatan Energi dengan

membentuk unit pelaksana, sesuai aturan dalam Keputusan Presiden Nomor 80 Tahun 2003 tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Pemerintah.

Ikitring di lingkungan PT PLN (Persero) lebih dikenal dengan nama Proyek Induk Pembangkit dan Jaringan (Pikitring). Pikitring, yang merupakan unit bisnis PLN, melaksanakan proyek pembangunan gardu induk, pembangkit listrik dan jaringan transmisi tegangan tinggi dimana sebagian atau seluruh sumber dananya berasal dari Anggaran Pendapatan dan Belanja Negara (APBN).

Kementerian ESDM menetapkan 5 (lima) satuan kerja Ikitring, yaitu: 1) Ikitring Sumatera Utara, Aceh dan Riau;

2) Ikitring Sumatera Bagian Selatan, Bangka Belitung dan Sumatera Barat; 3) Ikitring Kalimantan;

4) Ikitring Sulawesi, Maluku dan Papua; dan 5) Ikitring Jawa, Bali dan Nusa Tenggara.

Sehingga, susunan audit universe dan penetapan auditable units untuk proyek Ikitring berjumlah 5 (lima) auditable units.

Listrik Perdesaan dilaksanakan oleh unit-unit PLN tingkat provinsi. Seluruh pendanaan Listrik Perdesaan ini bersumber dari APBN. Kementerian ESDM menetapkan 28 (dua puluh delapan) satuan kerja Listrik Perdesaan, yaitu:

1) Listrik Perdesaan Nanggroe Aceh Darussalam; 2) Listrik Perdesaan Sumatera Utara;

3) Listrik Perdesaan Sumatera Barat; 4) Listrik Perdesaan Riau;

6) Listrik Perdesaan Bangka Belitung; 7) Listrik Perdesaan Lampung;

8) Listrik Perdesaan Jambi; 9) Listrik Perdesaan Bengkulu;

10) Listrik Perdesaan Kalimantan Barat; 11) Listrik Perdesaan Kalimantan Tengah; 12) Listrik Perdesaan Kalimantan Selatan; 13) Listrik Perdesaan Kalimantan Timur; 14) Listrik Perdesaan Sulawesi Utara; 15) Listrik Perdesaan Gorontalo;

16) Listrik Perdesaan Sulawesi Tengah; 17) Listrik Perdesaan Sulawesi Selatan; 18) Listrik Perdesaan Sulawesi Tenggara; 19) Listrik Perdesaan Maluku;

20) Listrik Perdesaan Maluku Utara; 21) Listrik Perdesaan Papua;

22) Listrik Perdesaan Nusa Tenggara Timur; 23) Listrik Perdesaan Nusa Tenggara Barat; 24) Listrik Perdesaan Bali;

25) Listrik Perdesaan Jawa Timur;

26) Listrik Perdesaan Jawa Tengah dan DI Yogyakarta; 27) Listrik Perdesaan Jawa Barat; dan

Sehingga, susunan audit universe dan penetapan auditable units untuk proyek Listrik Perdesaan berjumlah 28 (dua puluh delapan) auditable units.

Kegiatan lain di lingkungan Direktorat Jenderal Listrik dan Pemanfaatan Energi yang bersifat proyek adalah Kegiatan Energi Baru Terbarukan, yaitu kegiatan pembangunan pembangkit dan penyediaan tenaga listrik dengan memanfaatkan energi baru terbarukan, seperti surya, bayu (angin), biodiesel dan mikrohidro. Kegiatan ini dilaksanakan dengan menetapkan seorang Pejabat Pembuat Komitmen sebagai penanggung jawab pelaksanaan kegiatan. Kegiatan ini menambah 1 (satu)

auditable unit dalam susunan audit universe di lingkungan Direktorat Jenderal Listrik

dan Pemanfaatan Energi dan juga ditetapkan menjadi auditable unit.

Jadi, dari kegiatan proyek pembangunan infrastruktur bidang ketenagalistrikan di lingkungan Direktorat Jenderal Listrik dan Pemanfaatan Energi, yaitu Ikitring, Listrik Perdesaan dan Kegiatan Energi Baru Terbarukan, susunan audit universe dan penetapan auditable units-nya berjumlah 34 (tiga puluh empat) auditable units.

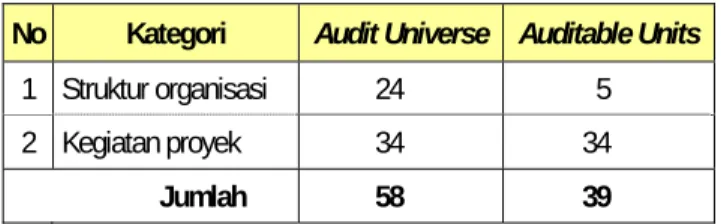

Secara lengkap, susunan audit universe dan penetapan auditable units di lingkungan Direktorat Jenderal Listrik dan Pemanfaatan Energi (Ditjen LPE) dapat dilihat pada Tabel 4.2. berikut:

Tabel 4.2.Audit Universe dan Auditable Units di lingkungan Ditjen LPE

No Kategori Audit Universe Auditable Units

1 Struktur organisasi 24 5 2 Kegiatan proyek 34 34

4.2.5. Direktorat Jenderal Mineral, Batubara dan Panas Bumi

Direktorat Jenderal Mineral, Batubara dan Panas Bumi dipimpin oleh Direktur Jenderal. Struktur organisasi Direktorat Jenderal Mineral, Batubara, dan Panas Bumi dapat dilihat pada Gambar 4.6. berikut:

Gambar 4.6. Struktur Organisasi Direktorat Jenderal Mineral, Batubara dan Panas Bumi

Berdasarkan gambar di atas, di lingkungan Direktorat Jenderal Mineral, Batubara, dan Panas Bumi terdapat 5 (lima) unit eselon II yang bertanggung jawab langsung kepada Direktur Jenderal. Setiap unit eselon II ini terdiri dari 5 (lima) unit eselon III, kecuali Sekretariat Direktorat Jenderal yang hanya memiliki 4 (empat) unit eselon III. Sehingga, susunan audit universe di lingkungan Direktorat Jenderal Mineral,

Batubara, dan Panas Bumi, sesuai jumlah unit eselon III-nya, berjumlah 24 (dua puluh empat) auditable units dan disederhanakan menjadi 5 (lima) auditable units, sesuai jumlah unit eselon II di lingkungan Direktorat Jenderal Mineral, Batubara, dan Panas Bumi karena kedudukan semua unit eselon III tidak terpisah dari unit eselon II-nya.

4.2.6. Badan Pendidikan dan Pelatihan Energi dan Sumber Daya Mineral

Badiklat ESDM dipimpin oleh Kepala Badan. Struktur organisasi Badiklat ESDM dapat dilihat pada Gambar 4.7. berikut:

Gambar 4.7. Struktur Organisasi Badiklat ESDM

Berdasarkan struktur organisasi di atas, Badiklat ESDM memiliki 5 (lima) unit eselon II yang bertanggung jawab langsung kepada Kepala Badan dan pada kelima unit eselon II tersebut, terdapat 19 (sembilan belas) unit eselon III.

Unit Pelaksana Teknis (UPT) Balai Pendidikan dan Pelatihan Tambang Bawah Tanah (BPPTBT) berkedudukan terpisah dari Pusat Pendidikan dan Pelatihan Teknologi Mineral dan Batubara (Pusdiklat TMB), sehingga dapat dipertimbangkan sebagai auditable unit tersendiri. BPPTBT adalah unit eselon III yang berada di bawah dan bertanggung jawab langsung kepada Kepala Pusdiklat TMB. BPPTBT

mempunyai tugas teknis penunjang dan operasional melaksanakan bidang pendidikan dan pelatihan tambang bawah tanah.

Selain itu, Badiklat ESDM memiliki fungsi pembinaan atas operasional Perguruan Tinggi Kedinasan Akademi Minyak dan Gas Bumi (PTK Akamigas). PTK Akamigas adalah perguruan tinggi kedinasan di lingkungan Kementerian ESDM dengan tugas pokok melaksanakan pendidikan pada jalur pendidikan formal program Diploma I, Diploma II, Diploma III, dan Diploma IV yang ditujukan pada keahlian di bidang minyak dan gas bumi serta panas bumi. PTK Akamigas dipimpin oleh Direktur dan bertanggung jawab langsung kepada Kepala Badiklat ESDM, sehingga PTK Akamigas ini dapat dipertimbangkan menjadi auditable unit di lingkungan Badiklat ESDM.

Susunan audit universe di lingkungan Badiklat ESDM menurut struktur

organisasinya juga didasarkan pada unit eselon III, yaitu berjumlah 20 (dua puluh)

auditable units dan karena terdapat 2 (dua) unit/satuan kerja yang kedudukannya

terpisah, maka untuk auditable units ditetapkan berjumlah 7 (tujuh) auditable units. Setiap Pusat di lingkungan Badiklat ESDM merupakan unit penghasil PNBP, tetapi hanya 2 (dua) Pusat yang telah mendapat izin penggunaan dari Menteri Keuangan, yaitu:

1) Pusat Pendidikan dan Pelatihan Minyak dan Gas Bumi;

2) Pusat Pendidikan dan Pelatihan Teknologi Mineral dan Batubara.

Terdapat satu lagi unit penghasil PNBP di lingkungan Badiklat ESDM, yaitu Perguruan Tinggi Kedinasan Akademi Minyak dan Gas Bumi. Sehingga susunan

berjumlah 5 (lima) aubitable units, namun hanya 3 (tiga) unit penghasil PNBP yang ditetapkan menjadi auditable units.

Secara lengkap, susunan audit universe dan penetapan auditable units di lingkungan Badiklat ESDM dapat dilihat pada Tabel 4.3. berikut:

Tabel 4.3.Audit Universe dan Auditable Units

di lingkungan Badiklat ESDM

No Kategori Audit Universe Auditable Units

1 Struktur organisasi 20 7 2 Unit PNBP 3 3

Jumlah 23 10

4.2.7. Badan Penelitian dan Pengembangan Energi dan Sumber Daya Mineral

Balitbang ESDM dipimpin oleh Kepala Badan. Struktur organisasi Balitbang ESDM dapat dilihat pada Gambar 4.8. berikut:

Sesuai struktur organisasi di atas, Balitbang ESDM memiliki 5 (lima) unit eselon II yang bertanggung jawab langsung kepada Kepala Badan dan setiap unit eselon II membawahi 4 (empat) unit eselon III. Selain jabatan struktural, setiap Pusat di lingkungan Balitbang ESDM membawahi kelompok jabatan fungsional. Kelompok jabatan fungsional ini diorganisasikan berdasarkan Kelompok Program Penelitian dan Pengembangan yang dibentuk oleh Kepala Badan berdasarkan usulan Kepala Pusat yang bersangkutan. Susunan Kelompok Program Penelitian dan Pengembangan di masing-masing Pusat di lingkungan Balitbang ESDM dapat dilihat pada Gambar 4.9. berikut:

Secara keseluruhan, Balitbang ESDM memiliki 20 (dua puluh) unit eselon III dan 16 (enam belas) Kelompok Program Penelitian dan Pengembangan. Sehingga, berdasarkan unit organisasi yang ada, susunan audit universe di lingkungan Balitbang ESDM berjumlah 36 (tiga puluh enam) auditable units dan karena di lingkungan Balitbang ESDM tidak terdapat unit eselon III yang kedudukannya terpisah, maka unit eselon II ditetapkan sebagai auditable units.

Susunan audit universe di lingkungan Balitbang ESDM juga dilihat dari

adanya unit penghasil PNBP karena setiap Pusat di lingkungan Balitbang ESDM merupakan unit penghasil PNBP. Akan tetapi, hanya 2 (dua) unit penghasil PNBP yang telah mendapat izin penggunaan dari Menteri Keuangan, yaitu:

1) Pusat Penelitian dan Pengembangan Teknologi Minyak dan Gas Bumi, dan 2) Pusat Penelitian dan Pengembangan Teknologi Mineral dan Batubara.

Sehingga susunan audit universe di lingkungan Balitbang ESDM berdasarkan unit penghasil PNBP berjumlah 4 (empat) auditable units, namun hanya 2 (dua) unit penghasil PNBP yang ditetapkan menjadi auditable units.

Secara lengkap, susunan audit universe dan penetapan auditable units di lingkungan Balitbang ESDM dapat dilihat pada Tabel 4.4. berikut:

Tabel 4.4.Audit Universe dan Auditable Units

di lingkungan Balitbang ESDM

No Kategori Audit Universe Auditable Units

1 Struktur organisasi 36 5 2 Unit PNBP 4 2

4.2.8. Badan Geologi

Badan Geologi dipimpin oleh Kepala Badan. Struktur organisasi Badan Geologi dapat dilihat pada Gambar 4.10. berikut:

Gambar 4.10. Struktur Organisasi Badan Geologi

Berdasarkan gambar di atas, di lingkungan Badan Geologi terdapat 5 (lima) unit eselon II yang bertanggung jawab langsung kepada Kepala Badan dan setiap unit eselon II ini terdiri dari 4 (empat) unit eselon III. UPT Balai Penyelidikan dan Pengembangan Teknologi Kegunungapian (BPPTK) di bawah Pusat Vulkanologi dan Mitigasi Bencana Geologi dan UPT Museum Geologi di bawah Pusat Survei Geologi berkedudukan terpisah dari unit eselon II-nya masing-masing, sehingga dapat dipertimbangkan sebagai auditable unit tersendiri.

BPPTK merupakan unit eselon III yang mempunyai tugas melaksanakan penyelidikan Gunung Merapi, pengembangan metoda, analisis, teknologi dan instrumentasi serta pengelolaan sarana dan prasarana laboratorium kegunungapian dan mitigasi bencana geologi. Sedangkan Museum Geologi merupakan unit eselon III yang mempunyai tugas teknis penunjang dan operasional untuk melaksanakan penelitian, pengembangan dan konservasi serta memperagakan koleksi geologi.

Selain jabatan struktural, setiap Pusat di lingkungan Badan Geologi membawahi kelompok jabatan fungsional. Kelompok jabatan fungsional ini diorganisasikan berdasarkan Kelompok Program Penelitian dan Pelayanan yang dibentuk oleh Kepala Badan berdasarkan usulan Kepala Pusat yang bersangkutan. Susunan Kelompok Program Penelitian dan Pelayanan di masing-masing Pusat di lingkungan Badan Geologi dapat dilihat pada Gambar 4.11. berikut:

Sehingga dapat disimpulkan bahwa susunan audit universe di lingkungan Badan Geologi berdasarkan unit organisasi berjumlah 37 (tiga puluh tujuh) auditable

units, terdiri dari 20 (dua puluh) unit eselon III, 2 (dua) UPT dan 15 (lima belas)

Kelompok Program Penelitian dan Pelayanan. Namun, yang ditetapkan sebagai auditable

units berjumlah 7 (tujuh) unit, terdiri dari 5 (lima) unit eselon II dan 2 (dua) UPT.

Badan Geologi juga memiliki unit penghasil PNBP yang dapat dipertimbangkan dalam penyusunan audit universe, yaitu:

1) Pusat Sumber Daya Geologi;

2) Pusat Vulkanologi dan Mitigasi Bencana Geologi; 3) Pusat Survei Geologi; dan

4) Balai Penyelidikan dan Pengembangan Teknologi Kegunungapian.

Namun karena tidak satupun unit tersebut di atas yang telah mendapat izin penggunaan dari Menteri Keuangan, maka unit penghasil PNBP di lingkungan Badan Geologi tidak ada yang ditetapkan menjadi auditable unit.

Secara lengkap, susunan audit universe dan penetapan auditable units di lingkungan Badan Geologi dapat dilihat pada Tabel 4.5. berikut:

Tabel 4.5.Audit Universe dan Auditable Units

di lingkungan Badan Geologi

No Kategori Audit Universe Auditable Units

1 Struktur organisasi 37 7 2 Unit PNBP 4 0

Jumlah 41 7

4.2.9. Badan Pengatur Hilir Minyak dan Gas Bumi

BPH Migas adalah suatu badan yang dibentuk melalui Keputusan Presidenuntuk melakukan pengaturan dan pengawasan terhadap penyediaan dan pendistribusian bahan bakar minyak dan gas bumi serta pengangkutan gas bumi melalui pipa pada kegiatan usaha hilir minyak dan gas bumi. BPH Migas dipimpin oleh Kepala Badan. Struktur organisasi BPH Migas dapat dilihat pada Gambar 4.12. berikut:

Gambar 4.12. Struktur Organisasi BPH Migas

Unit organisasi BPH Migas yang menjadi cakupan audit universe Kementerian ESDM, terdiri dari Direktorat Bahan Bakar Minyak, Direktorat Gas Bumi dan Sekretariat BPH Migas. Ketiga unit tersebut merupakan unit eselon II dimana Direktorat dipimpin oleh Direktur dan Sekretariat dipimpin oleh Sekretaris.

Berdasarkan gambar di atas, susunan audit universe di lingkungan BPH terdiri dari Kelompok-kelompok Kerja yang ada di bawah Direktorat dan Bagian-bagian yang ada di bawah Sekretariat, yang berjumlah 7 (tujuh) auditable units. Namun, karena tidak ada Kelompok Kerja dan Bagian yang kedudukannya terpisah dari unit eselon II-nya, maka yang ditetapkan menjadi auditable units adalah unit eselon II yang berjumlah 3 (tiga) auditable units.

4.2.10. Sekretariat Jenderal Dewan Energi Nasional

Sekretariat Jenderal DEN dibentuk oleh Presiden Selaku Ketua Dewan Energi Nasional. Sekretariat Jenderal DEN merupakan unit eselon I yang dipimpin oleh Sekretaris Jenderal DEN. Struktur organisasi Sekretariat Jenderal DEN dapat dilihat pada Gambar 4.13. berikut:

Seperti terlihat di atas, di lingkungan Sekretariat Jenderal DEN terdapat 3 (tiga) unit eselon II dan secara keseluruhan terdapat 8 (delapan) unit eselon III, sehingga susunan audit universe di lingkungan Sekretariat Jenderal DEN berjumlah 8 (delapan) auditable units. Namun karena tidak ada unit eselon III yang berkedudukan terpisah dari unit eselon II-nya maka unit eselon II ditetapkan menjadi auditable

units, yaitu berjumlah 3 (tiga) auditable units.

Selengkapnya, hasil penyusunan audit universe dan penetapan auditable units di lingkungan Kementerian ESDM diperlihatkan dalam Tabel 4.6., sedangkan Tabel 4.7. menyajikan rincian auditable units yang ditetapkan ke dalam Program Kerja Audit Tahunan Inspektorat Jenderal Kementerian ESDM.

Tabel 4.7. Rincian Auditable Units Program Kerja Audit Tahunan

Inspektorat Jenderal Kementerian ESDM Tahun 2010 AUDITABLE UNITS PKAT 2010 MENURUT

UNIT ORGANISASI UNIT PNBP KEGIATAN PROYEK DEKONSENTRASI

Sekretariat Jenderal

1. Biro Perencanaan dan Kerja Sama; 2. Biro Kepegawaian dan Organisasi; 3. Biro Keuangan;

4. Biro Hukum dan Hubungan Masyarakat; 5. Biro Umum;

6. Pusat Data dan Informasi ESDM.

Inspektorat Jenderal

1. Sekretariat Inspektorat Jenderal; 2. Inspektorat I;

3. Inspektorat II; 4. Inspektorat III; 5. Inspektorat IV.

Ditjen Migas

1. Sekretariat Ditjen Migas;

2. Direktorat Pembinaan Program Migas; 3. Direktorat Pembinaan Usaha Hulu Migas; 4. Direktorat Pembinaan Usaha Hilir Migas; 5. Direktorat Teknik dan Lingkungan Migas.

Ditjen LPE

1. Sekretariat Ditjen LPE; 2. Direktorat Pembinaan Program

Ketenagalistrikan;

3. Direktorat Pembinaan Pengusahaan Ketenagalistrikan;

4. Direktorat Teknik dan Lingkungan Ketenagalistrikan;

5. Direktorat Energi Baru Terbarukan dan Konservasi Energi.

Ditjen Minerbapabum

1. Sekretariat Ditjen Minerbapabum; 2. Direktorat Pembinaan Program

Minerbapabum;

3. Direktorat Pembinaan Pengusahaan Minerba; 4. Direktorat Pembinaan Pengusahaan

Panas Bumi dan Pengelolaan Air Tanah; 5. Direktorat Teknik dan Lingkungan

Minerbapabum.

Badiklat ESDM

1. Sekretariat Badiklat ESDM; 2. Pusdiklat Minyak dan Gas Bumi; 3. Pusdiklat Teknologi Mineral dan Batubara; 4. Pusdiklat Ketenagalistrikan dan Energi

Baru Terbarukan; 5. Pusdiklat Geologi;

6. UPT Balai Pendidikan dan Pelatihan Tambang Bawah Tanah;

7. PTK Akamigas.

Badiklat ESDM

1. Unit PNBP Pusdiklat Minyak dan Gas Bumi; 2. Unit PNBP Pusdiklat Teknologi Mineral dan Batubara; 3. Unit PNBP PTK Akamigas. Balitbang ESDM 1. Unit PNBP Puslitbang Teknologi Minyak dan Gas Bumi; 2. Unit PNBP Puslitbang

Teknologi Mineral dan Batubara.

Induk Pembangkit dan Jaringan

1. Ikitring Sumatera Utara, Aceh dan Riau; 2. Ikitring Sumatera Bagian

Selatan, Bangka Belitung dan Sumatera Barat; 3. Ikitring Kalimantan; 4. Ikitring Sulawesi, Maluku

dan Papua;

5. Ikitring Jawa, Bali dan Nusa Tenggara.

Listrik Perdesaan

1. Listrik Perdesaan Nanggroe Aceh Darussalam; 2. Listrik Perdesaan Sumatera

Utara;

3. Listrik Perdesaan Sumatera Barat;

4. Listrik Perdesaan Riau; 5. Listrik Perdesaan Sumatera

Selatan;

6. Listrik Perdesaan Bangka Belitung;

7. Listrik Perdesaan Lampung; 8. Listrik Perdesaan Jambi; 9. Listrik Perdesaan Bengkulu; 10. Listrik Perdesaan Kalimantan Barat; 11. Listrik Perdesaan Kalimantan Tengah; 12. Listrik Perdesaan Kalimantan Selatan; 13. Listrik Perdesaan Kalimantan Timur; 14. Listrik Perdesaan Sulawesi

Utara;

15. Listrik Perdesaan Gorontalo; 16. Listrik Perdesaan Sulawesi

Tengah;

17. Listrik Perdesaan Sulawesi Selatan;

18. Listrik Perdesaan Sulawesi Tenggara;

19. Listrik Perdesaan Maluku; 20. Listrik Perdesaan Maluku Utara; 21. Listrik Perdesaan Papua; 22. Listrik Perdesaan NTT; 23. Listrik Perdesaan NTB; 24. Listrik Perdesaan Bali; 25. Listrik Perdesaan Jawa Timur; 26. Listrik Perdesaan Jawa

Tengah dan DI Yogyakarta; 27. Listrik Perdesaan Jawa Barat; 28. Listrik Perdesaan Banten.

Dinas Provinsi

1. Dinas Pertambangan dan Energi Prov. Nanggroe Aceh Darussalam

2. Dinas Pertambangan dan Energi Prov. Sumatera Utara 3. Dinas Energi dan Sumber Daya

Mineral Prov. Sumatera Barat 4. Dinas Pertambangan dan Energi

Prov. Sumatera Selatan 5. Dinas Pertambangan dan

Energi Prov. Riau 6. Dinas Pertanian dan

Pertambangan Prov. Kepulauan Riau 7. Dinas Pertambangan dan

Energi Prov. Jambi 8. Dinas Energi dan Sumber

Daya Mineral Prov. Bengkulu 9. Dinas Pertambangan dan

Energi Prov. Bangka Belitung 10. Dinas Pertambangan dan

Energi Prov. Lampung 11. Dinas Pertambangan dan

Energi Prov. Banten 12. Dinas Perindustrian dan

Energi Prov. DKI Jakarta 13. Dinas Pekerjaan Umum,

Perumahan dan ESDM Prov. DI Yogyakarta

14. Dinas Pertambangan dan Energi Prov. Jawa Barat 15. Dinas Energi dan Sumber Daya

Mineral Prov. Jawa Tengah 16. Dinas Energi dan Sumber Daya

Mineral Prov. Jawa Timur 17. Dinas Energi dan Sumber

Daya Mineral Prov. Kalimantan Barat

18. Dinas Pertambangan dan Energi Prov. Kalimantan Tengah 19. Dinas Pertambangan dan Energi

Prov. Kalimantan Timur 20. Dinas Pertambangan dan Energi

Prov. Kalimantan Selatan 21. Dinas Pekerjaan Umum

Prov. Bali

22. Dinas Pertambangan dan Energi Prov. Nusa Tenggara Barat 23. Dinas Pertambangan dan Energi

Prov. Nusa Tenggara Timur 24. Dinas Kehutanan dan

Pertambangan Prov. Gorontalo 25. Dinas Pertambangan dan

Energi Prov. Sulawesi Utara 26. Dinas Energi dan Sumber Daya

AUDITABLE UNITS PKAT 2010 MENURUT

UNIT ORGANISASI UNIT PNBP KEGIATAN PROYEK DEKONSENTRASI

Balitbang ESDM

1. Sekretariat Balitbang ESDM;

2. Puslitbang Teknologi Mineral dan Batubara; 3. Puslitbang Teknologi Minyak dan Gas Bumi; 4. Puslitbang Teknologi Ketenaga-listrikan

dan Energi Baru Terbarukan; 5. Puslitbang Geologi Kelautan.

Badan Geologi

1. Sekretariat Badan Geologi; 2. Pusat Sumber Daya Geologi; 3. Pusat Vulkanologi dan Mitigasi Bencana

Geologi;

4. Pusat Lingkungan Geologi; 5. Pusat Survei Geologi;

6. UPT Balai Penyelidikan dan Pengembangan Teknologi Kegunungapian;

7. UPT Museum Geologi.

BPH Migas

1. Direktorat Bahan Bakar Minyak; 2. Direktorat Gas Bumi; 3. Sekretariat BPH Migas.

Setjen DEN

1. Biro Umum

2. Biro Fasilitasi Kebijakan Energi dan Persidangan

3. Biro Fasilitasi Penanggulangan Krisis dan Pengawasan Energi

Ditjen LPE

1. Kegiatan Energi Baru Terbarukan

27. Dinas Energi dan Sumber Daya Mineral Prov. Sulawesi Tengah 28. Dinas Energi dan Sumber Daya

Mineral Prov. Sulawesi Selatan 29. Dinas Energi dan Sumber

Daya Mineral Prov. Sulawesi Tenggara

30. Dinas Pertambangan dan Energi Prov. Maluku 31. Dinas Pertambangan dan

Energi Prov. Maluku Utara 32. Dinas Pertambangan dan

Energi Prov. Papua 33. Dinas Pertambangan dan

Energi Prov. Papua Barat

4.3. Penaksiran Risiko Kementerian ESDM

4.3.1. Penaksiran Risiko

Penaksiran Risiko didefinisikan sebagai sebuah proses pengestimasian score risiko dari auditable unit dalam organisasi. Penaksiran Risiko ini digunakan untuk mengidentifikasi, mengukur dan menentukan prioritas dari risiko, agar sebagian besar sumber daya diarahkan ke area layak audit dengan skor atau bobot risiko tinggi. Tujuan utamanya adalah untuk menentukan prioritas risiko masing-masing auditable unit, yang pada giliran berikutnya akan menentukan frekuensi, intensitas dan waktu audit.

Teknik tabulasi dan analisa data dilakukan dengan terlebih dahulu mengkuantifikasikan ukuran kualitatif kriteria-kriteria risiko yang telah ditetapkan, berdasarkan skala sebagai berikut:

a. Rendah : 1 b. Sedang : 2 c. Tinggi : 3

Dengan menggunakan skala tersebut, selanjutnya dilakukan analisis terhadap profil risiko dan peta risiko. Analisis profil risiko dilakukan dengan menjelaskan total eksposur risiko yang dinyatakan dengan level risikonya.Dalam menaksir risiko setiap

auditable unit yang ada di lingkungan Kementerian ESDM dinilai berdasarkan

5(lima) Faktor Risiko, yaitu: 1) Audit Assurance

Yaitu hasil hasil review audit sebelumnya atas area yang memiliki risiko dengan rating tinggi.

A. Kriteria Audit Assurance

Tabel 4.8.Kriteria Skor Faktor Risiko Audit Assurance

Level Konsekuensi Skor Kriteria Kualitatif

Rendah 1 Risiko yang dimiliki kecil dan Pengaruh negatif thd pencapaian kinerja rendah Sedang 2 Risiko yang yang berpengaruh negatif thd pencapaiankinerja sedang.

Tinggi 3 Risiko yang dimiliki besar dan Pengaruh negatif thd pencapaiankinerja tinggi.

B. Dasar Penentuan Kriteria Audit Assurance

Penetuan Kriteria Audit AssuranceBerdasarkan kesepakatan dari seluruh anggota focus group discussion.

2) Materialitas

Yaitu area yang memiliki dampak risiko tinggi, baik dilihat dari nilai rupiahnya atau dari nilai lain yang sifatnya tidak berwujud.

A. Kriteria Materialitas

Tabel 4.9.Kriteria Skor Faktor Risiko Materialitas

Level Konsekuensi Skor Kriteria Kualitatif

Rendah 1 Risiko yang dimiliki kecil dan Pengaruh negatif thd pencapaian kinerja rendah Sedang 2 Risiko yang yang berpengaruh negatif thd pencapaian kinerja sedang. Tinggi 3 Risiko yang dimiliki besar dan Pengaruh negatif thd pencapaian kinerja tinggi.

B. Dasar Penentuan Kriteria Materialitas

Konsekuensi risiko ini didasarkan pada tingkat besarnya nilai yang hilang atau salah saji yang mempengaruhi terhadap pencapaian kinerja organisasi. Semakin tinggi tingkatmaterialitas, maka semakin besar pengaruhnya terhadap risiko.

3) Residual Risk

Yaitu risiko terkendali setelah sebuah nilai intrinsik risiko (inherent risk) dinilai dengan mempertimbangkan kontrol yang ada maupun yang harus dibangun untuk mengendalikan risiko inheren tersebut.

A. Kriteria Residual Risk

Tabel 4.10.Kriteria Skor Faktor RisikoResidual Risk

Level Konsekuensi Skor Kriteria Kualitatif

Rendah 1 Risiko yang dimiliki kecil dan Pengaruh negatif thd pencapaian kinerja rendah Sedang 2 Risiko yang yang berpengaruh negatif thd pencapaian kinerja sedang. Tinggi 3 Risiko yang dimiliki besar dan Pengaruh negatif thd pencapaian kinerja tinggi.

B. Dasar Penentuan Kriteria Residual Risk

Penetuan Kriteria Audit AssuranceBerdasarkan kesepakatan dari seluruh anggota focus group discussion.

4) Temuan Audit Sebelumnya

Yaitu banyaknya temuan yang di peroleh dalam penugasan audit sebelumnya pada satu auditable unit tertentu.

A. Kriteria Audit Sebelumnya

Tabel 4.11.Kriteria Skor Faktor Risiko Audit Sebelumnya

Level Konsekuensi Skor Kriteria Kualitatif

Sangat Rendah 1 0 temuan

Rendah 2 1-2 temuan

Sedang 3 3-4 temuan

Tinggi 4 4-5 temuan

Sangat Tinggi 5 >5 temuan

B. Dasar Penentuan Kriteria Audit Sebelumnya

Konsekuensi risiko ini didasarkan pada tingkat besarnya jumlah temuan pada audit yang dilaksanakan periode sebelumnya. Semakin banyak temuan yg ada, maka semakin besarpengaruhnya terhadap risiko.

5) Judgment

Yaitu pertimbangan auditor atas perubahan sistem dan prosedur, pergantian pegawai, dan lainnya yang perlu mendapat perhatian karena akan berdampak ke area tertentu.

A. Kriteria Judgment

Tabel 4.12.Kriteria Skor Faktor Risiko Kriteria Judgment

Level Konsekuensi Skor Kriteria Kualitatif

Rendah 1 Risiko yang dimiliki kecil dan Pengaruh negatif thd pencapaian kinerja rendah Sedang 2 Risiko yang yang berpengaruh negatif thd pencapaian kinerja sedang. Tinggi 3 Risiko yang dimiliki besar dan Pengaruh negatif thd pencapaian kinerja tinggi.

B. Dasar Penentuan Kriteria Judgment

Penetuan Kriteria Audit AssuranceBerdasarkan kesepakatan dari seluruh anggota focus group discussion.

Kelima faktor risiko di atas dinilai berdasarkan 9 (sembilan) sumber risiko yang berlaku umum di Kementerian ESDM, yaitu:

1) Risiko Kerugian Negara;

2) Risiko Pelanggaran terhadap Undang-Undang yang berlaku;

3) Risiko Pelanggaran terhadap prosedur dan tata kerja yang telah ditetapkan; 4) Risiko Penyimpangan dari ketentuan pelaksanaan anggaran;

5) Risiko Hambatan terhadap kelancaran proyek; 6) Risiko Hambatan terhadap kelancaran tugas pokok; 7) Risiko Kesalahan Administrasi;

Dengan menghitung faktor risiko dan sumber risiko diatas maka nilai risiko masing-masing auditable unit di Kementerian ESDM adalah sebagai berikut:

Tabel 4.13. Nilai Risiko Auditable Units di Lingkungan Kementerian ESDM

Nomor

Urut Nama Auditable Units Nilai Risiko

1 Biro Perencanaan dan Kerjasama 56 2 Biro Kepegawaian dan Organisasi 56

3 Biro Keuangan 59

4 Biro Hukum dan Hubungan Masyarakat 57

5 Biro Umum 55

6 Pusat Data dan Informasi ESDM 54 7 Sekretariat Inspektorat Jenderal 51

8 Inspektorat I 51

9 Inspektorat II 51 10 Inspektorat III 51 11 Inspektorat IV 51 12 Sekretariat Ditjen Migas 63 13 Direktorat Pembinaan Program Migas 58 14 Direktorat Pembinaan Usaha Hulu Migas 62 15 Direktorat Pembinaan Usaha Hilir Migas 61 16 Direktorat Teknik dan Lingkungan Migas 62 17 Sekretariat Ditjen LPE 58 18 Direktorat Pembinaan Program Ketenagalistrikan 57 19 Direktorat Pembinaan Pengusahaan Ketenagalistrikan 55 20 Direktorat Teknik dan Lingkungan Ketenagalistrikan 57 21 Direktorat Energi Baru Terbarukan dan Konservasi Energi 61 22 Sekretariat Ditjen Minerbapabum 57 23 Direktorat Pembinaan Program Minerbapabum 63 24 Direktorat Pembinaan Pengusahaan Minerba 60 25 Direktorat Pembinaan Pengusahaan Panas Bumi dan Pengelolaan Air Tanah 57 26 Direktorat Teknik dan Lingkungan Minerbapabum 63 27 Sekretariat Badiklat ESDM 56 28 Pusdiklat Minyak dan Gas Bumi 59 29 Pusdiklat Teknologi Mineral dan Batubara 58 30 Pusdiklat Ketenagalistrikan dan Energi Baru Terbarukan 55 31 Pusdiklat Geologi 56 32 UPT Balai Pendidikan dan Pelatihan Tambang Bawah Tanah 52

Nomor

Urut Nama Auditable Units Nilai Risiko

34 Sekretariat Balitbang ESDM 60 35 Puslitbang Teknologi Mineral dan Batubara 61 36 Puslitbang Teknologi Minyak dan Gas Bumi 60 37 Puslitbang Teknologi Ketenagalistrikan dan Energi Baru Terbarukan 57 38 Puslitbang Geologi Kelautan 57 39 Sekretariat Badan Geologi 56 40 Pusat Sumber Daya Geologi 59 41 Pusat Vulkanologi dan Mitigasi Bencana Geologi 56 42 Pusat Lingkungan Geologi 55 43 Pusat Survei Geologi 60 44 UPT Balai Penyelidikan dan Pengembangan Teknologi Kegunungapian 55 45 UPT Museum Geologi 56 46 Sekretariat BPH Migas 57 47 Direktorat Gas Bumi 57 48 Direktorat Bahan Bakar Minyak 54 49 Biro Umum DEN 52 50 Biro Fasilitasi Kebijakan Energi dan Persidangan 54 51 Biro Fasilitasi Penanggulangan Krisis dan Pengawasan Energi 52 52 Unit PNBP Pusdiklat Minyak dan Gas Bumi 63 53 Unit PNBP Pusdiklat Teknologi Mineral dan Batubara 58 54 Unit PNBP PTK Akamigas 57 55 Unit PNBP Puslitbang Teknologi Minyak dan Gas Bumi 62 56 Unit PNBP Puslitbang Teknologi Mineral dan Batubara 56 57 Ikitring Sumatera Utara, Aceh dan Riau 59 58 Ikitring Sumatera Bagian Selatan, Bangka Belitung dan Sumatera Barat 58 59 Ikitring Kalimantan 59 60 Ikitring Sulawesi, Maluku dan Papua 55 61 Ikitring Jawa, Bali dan Nusa Tenggara 61 62 Listrik Perdesaan Nanggroe Aceh Darussalam 57 63 Listrik Perdesaan Sumatera Utara 57 64 Listrik Perdesaan Sumatera Barat 55 65 Listrik Perdesaan Riau 54 66 Listrik Perdesaan Sumatera Selatan 56 67 Listrik Perdesaan Bangka Belitung 54 68 Listrik Perdesaan Lampung 55 69 Listrik Perdesaan Jambi 55 70 Listrik Perdesaan Bengkulu 55 71 Listrik Perdesaan Kalimantan Barat 54 72 Listrik Perdesaan Kalimantan Tengah 55 73 Listrik Perdesaan Kalimantan Selatan 54

Nomor

Urut Nama Auditable Units Nilai Risiko

74 Listrik Perdesaan Kalimantan Timur 54 75 Listrik Perdesaan Sulawesi Utara 55 76 Listrik Perdesaan Gorontalo 55 77 Listrik Perdesaan Sulawesi Tengah 56 78 Listrik Perdesaan Sulawesi Selatan 55 79 Listrik Perdesaan Sulawesi Tenggara 56 80 Listrik Perdesaan Maluku 54 81 Listrik Perdesaan Maluku Utara 57 82 Listrik Perdesaan Papua 55 83 Listrik Perdesaan NTT 56 84 Listrik Perdesaan NTB 56 85 Listrik Perdesaan Bali 55 86 Listrik Perdesaan Jawa Timur 54 87 Listrik Perdesaan Jawa Tengah dan DI Yogyakarta 55 88 Listrik Perdesaan Jawa Barat 57 89 Listrik Perdesaan Banten 55 90 Kegiatan Energi Baru Terbarukan 62 91 Dinas Pertambangan dan Energi Prov. Nanggroe Aceh Darussalam 51 92 Dinas Pertambangan dan Energi Prov. Sumatera Utara 52 93 Dinas Energi dan Sumber Daya Mineral Prov. Sumatera Barat 52 94 Dinas Pertambangan dan Energi Prov. Sumatera Selatan 53 95 Dinas Pertambangan dan Energi Prov. Riau 53 96 Dinas Pertanian dan Pertambangan Prov. Kepulauan Riau 52 97 Dinas Pertambangan dan Energi Prov. Jambi 52 98 Dinas Energi dan Sumber Daya Mineral Prov. Bengkulu 53 99 Dinas Pertambangan dan Energi Prov. Bangka Belitung 52 100 Dinas Pertambangan dan Energi Prov. Lampung 51 101 Dinas Pertambangan dan Energi Prov. Banten 52 102 Dinas Perindustrian dan Energi Prov. DKI Jakarta 52 103 Dinas Pekerjaan Umum, Perumahan dan ESDM Prov. DI Yogyakarta 51 104 Dinas Pertambangan dan Energi Prov. Jawa Barat 52 105 Dinas Energi dan Sumber Daya Mineral Prov. Jawa Tengah 51 106 Dinas Energi dan Sumber Daya Mineral Prov. Jawa Timur 53 107 Dinas Energi dan Sumber Daya Mineral Prov. Kalimantan Barat 51 108 Dinas Pertambangan dan Energi Prov. Kalimantan Tengah 51 109 Dinas Pertambangan dan Energi Prov. Kalimantan Timur 52 110 Dinas Pertambangan dan Energi Prov. Kalimantan Selatan 52 111 Dinas Pekerjaan Umum Prov. Bali 51 112 Dinas Pertambangan dan Energi Prov. Nusa Tenggara Barat 52 113 Dinas Pertambangan dan Energi Prov. Nusa Tenggara Timur 53

Nomor

Urut Nama Auditable Units Nilai Risiko

114 Dinas Kehutanan dan Pertambangan Prov. Gorontalo 52 115 Dinas Pertambangan dan Energi Prov. Sulawesi Utara 52 116 Dinas Energi dan Sumber Daya Mineral Prov. Sulawesi Barat 52 117 Dinas Energi dan Sumber Daya Mineral Prov. Sulawesi Tengah 52 118 Dinas Energi dan Sumber Daya Mineral Prov. Sulawesi Selatan 53 119 Dinas Energi dan Sumber Daya Mineral Prov. Sulawesi Tenggara 52 120 Dinas Pertambangan dan Energi Prov. Maluku 53 121 Dinas Pertambangan dan Energi Prov. Maluku Utara 51 122 Dinas Pertambangan dan Energi Prov. Papua 52 123 Dinas Pertambangan dan Energi Prov. Papua Barat 51

Perhitungan nilai risiko setiap auditable unitselengkapnya disajikan dalam Lampiran L-1.

4.3.2. Penyusunan Prioritas Risiko Auditable Units

Dalam menyusun prioritas risikoauditable units, Penulis membuat suatu pembobotan berdasarkan tugas danfungsi setiap auditable unit, sebagai berikut:

1. Ikitring dan Listrik Perdesaan

Kegiatan di Listrik Perdesaan sebagian besar adalah pengadaan barang/jasa, sehingga faktor Materialitas menjadi perhatian yang utama dan faktor Residual

Risk lebih kecil karena jenis kegiatan yg dilaksanakan Ikitring dan Listrik

Perdesaan pada umumnya sedikit dan seragam.Dengan demikian pembobotan faktor risiko untuk Ikitring dan Listrik Perdesaan adalah:

Tabel 4.14.Pembobotan Faktor Risiko untuk Ikitring dan Listrik Perdesaan

Faktor Risiko Bobot

Audit Assurance 15% Materialitas 35% Residual Risk 10% Audit Sebelumnya 25% Judgment 15% 2. Dekonsentrasi

Dinas Provinsimerupakan auditable unit yang mendapatkan dana dekonsentrasi dari APBN. Sebagian besar kegiatannya adalah sosialisasi dan belanja barang sehingga perlu mendapat perhatian pada materialitas dan audit tahun sebelumnya. Dengan demikian pembobotan faktor risiko untuk Dekonsentrasi adalah:

Tabel 4.15. Pembobotan Faktor Risiko untuk Dekonsentrasi

Faktor Risiko Bobot

Audit Assurance 20%

Materialitas 25% Residual Risk 20%

Audit Sebelumnya 25%

Judgment 10%

3. Unit Organisasi Kesekretariatan

Semua unit organisasi kesekretariatanmempunyai ciri khas kegiatan. Kegiatannya bersifat umum dan lebih sebagai kegiatan penunjang. Dengan demikian bobot materialitas dan judgment lebih besar. Dengan demikian pembobotan faktor risiko untuk Unit Organisasi Kesekretariatanadalah:

Tabel 4.16. Pembobotan Faktor Risiko untuk Unit Organisasi Kesekretariatan

Faktor Risiko Bobot

Audit Assurance 20%

Materialitas 30% Residual Risk 10%

Audit Sebelumnya 15%

Judgment 25%

4. Unit Organisasi di Luar Kesekretariatan

Auditable unit di luar Kesekretariat biasanya mempunyai kegiatan yang

bermacam-macam. Dengan banyaknya jenis kegiatan yang ada maka Audit Assurance dan Materialitas perlu mendapat perhatian yang lebih besar. Dengan demikian pembobotan faktor risiko untuk Unit Organisasi di luar Kesekretariatanadalah:

Tabel 4.17. Pembobotan Faktor Risiko untuk Unit Organisasi di Luar Kesekretariatan

Faktor Risiko Bobot

Audit Assurance 20% Materialitas 40% Residual Risk 5% Audit Sebelumnya 20% Judgment 15% 5. Unit PNBP

Unit PNBP adalah auditable unit yang fokus kegiatannya sebagai penerimaan Negara yang disetorkan ke kas Negara. Banyak area risiko yang perlu mendapat perhatian khusus, sehingga bobot tertinggi diberikan kepada Audit Assurance dan Materialitas. Dengan demikian pembobotan faktor risiko untuk Unit PNBP adalah:

Tabel 4.18. Pembobotan Faktor RisikountukUnit PNBP

Faktor Risiko Bobot

Audit Assurance 30%

Materialitas 45% Residual Risk 10%

Audit Sebelumnya 10%

Judgment 5%

Dengan demikiandiperoleh PrioritasAuditable Units di lingkungan Kementerian ESDMsebagai berikut:

Tabel 4.19. Prioritas Auditable Units di Lingkungan Kementerian ESDM

Prioritas

Risiko Nama Auditable Units Bobot Risiko Level Risiko

1 Unit PNBP Puslitbang Teknologi Minyak dan Gas Bumi 13,25 Tinggi (3) 2 Unit PNBP Pusdiklat Minyak dan Gas Bumi 13,00 Tinggi (3) 3 Kegiatan Energi Baru Terbarukan 12,70 Tinggi (3) 4 Sekretariat Ditjen Migas 12,70 Tinggi (3) 5 Ikitring Jawa, Bali dan Nusa Tenggara 12,45 Tinggi (3) 6 Direktorat Pembinaan Program Minerbapabum 12,45 Tinggi (3) 7 Direktorat Teknik dan Lingkungan Minerbapabum 12,35 Tinggi (3) 8 Puslitbang Teknologi Minyak dan Gas Bumi 12,25 Tinggi (3) 9 Direktorat Pembinaan Usaha Hulu Migas 12,15 Tinggi (3) 10 Direktorat Energi Baru Terbarukan dan Konservasi Energi 12,10 Tinggi (3) 11 Sekretariat Balitbang ESDM 12,10 Tinggi (3) 12 Ikitring Sumatera Utara, Aceh dan Riau 12,10 Tinggi (3) 13 Direktorat Teknik dan Lingkungan Migas 12,05 Tinggi (3) 14 Unit PNBP Pusdiklat Teknologi Mineral dan Batubara 12,00 Tinggi (3) 15 Direktorat Pembinaan Usaha Hilir Migas 11,85 Tinggi (3) 16 Ikitring Sumatera Bagian Selatan, Bangka Belitung dan Sumatera Barat 11,85 Tinggi (3) 17 Direktorat Pembinaan Pengusahaan Minerba 11,75 Tinggi (3) 18 Puslitbang Teknologi Mineral dan Batubara 11,75 Tinggi (3) 19 Pusat Sumber Daya Geologi 11,70 Tinggi (3) 20 Ikitring Kalimantan 11,70 Tinggi (3) 21 Pusdiklat Minyak dan Gas Bumi 11,70 Tinggi (3) 22 Pusat Survei Geologi 11,65 Tinggi (3) 23 Pusdiklat Teknologi Mineral dan Batubara 11,50 Tinggi (3)

Prioritas

Risiko Nama Auditable Units Bobot Risiko Level Risiko

24 Unit PNBP PTK Akamigas 11,50 Tinggi (3) 25 Direktorat Pembinaan Program Ketenagalistrikan 11,45 Tinggi (3) 26 Sekretariat Ditjen Minerbapabum 11,45 Tinggi (3) 27 Biro Keuangan 11,45 Tinggi (3) 28 Biro Hukum dan Hubungan Masyarakat 11,40 Tinggi (3) 29 Unit PNBP Puslitbang Teknologi Mineral dan Batubara 11,40 Tinggi (3) 30 Sekretariat Ditjen LPE 11,40 Tinggi (3) 31 Listrik Perdesaan Sumatera Utara 11,40 Tinggi (3) 32 Direktorat Pembinaan Program Migas 11,35 Tinggi (3) 33 Sekretariat BPH Migas 11,35 Tinggi (3) 34 Listrik Perdesaan Maluku Utara 11,30 Tinggi (3) 35 Listrik Perdesaan Jawa Barat 11,30 Tinggi (3) 36 Pusdiklat Geologi 11,30 Tinggi (3) 37 Direktorat Gas Bumi 11,25 Tinggi (3) 38 Direktorat Teknik dan Lingkungan Ketenagalistrikan 11,20 Tinggi (3) 39 Direktorat Pembinaan Pengusahaan Panas Bumi dan Pengelolaan Air Tanah 11,20 Tinggi (3) 40 Listrik Perdesaan Nanggroe Aceh Darussalam 11,20 Tinggi (3) 41 Biro Umum 11,20 Tinggi (3) 42 Ikitring Sulawesi, Maluku dan Papua 11,20 Sedang (2) 43 Puslitbang Teknologi Ketenagalistrikan dan Energi Baru Terbarukan 11,15 Sedang (2) 44 Listrik Perdesaan Sumatera Selatan 11,15 Sedang (2) 45 Listrik Perdesaan Sulawesi Tengah 11,15 Sedang (2) 46 Listrik Perdesaan Sulawesi Tenggara 11,15 Sedang (2) 47 Listrik Perdesaan NTT 11,15 Sedang (2) 48 Listrik Perdesaan NTB 11,15 Sedang (2) 49 Pusat Data dan Informasi ESDM 11,10 Sedang (2) 50 Sekretariat Badan Geologi 11,10 Sedang (2) 51 Sekretariat Badiklat ESDM 11,05 Sedang (2) 52 Pusat Vulkanologi dan Mitigasi Bencana Geologi 11,05 Sedang (2) 53 PTK Akamigas 11,00 Sedang (2) 54 UPT Museum Geologi 11,00 Sedang (2) 55 Listrik Perdesaan Sumatera Barat 11,00 Sedang (2) 56 Listrik Perdesaan Lampung 11,00 Sedang (2) 57 Listrik Perdesaan Jambi 11,00 Sedang (2) 58 Listrik Perdesaan Bengkulu 11,00 Sedang (2) 59 Listrik Perdesaan Kalimantan Tengah 11,00 Sedang (2) 60 Listrik Perdesaan Sulawesi Utara 11,00 Sedang (2) 61 Listrik Perdesaan Gorontalo 11,00 Sedang (2) 62 Listrik Perdesaan Sulawesi Selatan 11,00 Sedang (2)