PENERAPAN BALANCED SCORECARD SEBAGAI DASAR PENGUKURAN

KINERJA PADA KPRI WARTANI GRESIK

Isma Nur Apriliyana [email protected] Endang Dwi Retnani

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to find out and to analyze the balanced scorecard as the based in measuring the performance. The research methodology is using qualitative method with descriptive analysis technique by using qualitative approach. Based on the result of the performance analysis, it is found current ratio and quick ratio increases but ROI and net profit margin decreases. From the customers perspective point of view the level of customer retention increases, on time delivery shows the increase of the seeds delivery while the number of complain decreases. The internal business perspective of the cooperation has done innovations seeds, in the year of 2011 the cooperation has done the innovation by using the urea fertilizers mix and organic fertilizer, the current payment system is done by the collectors who come to the customers, previously the marketing system is done by giving the counseling. From the growth and the learning perspective which is the employee turnover shows the decrease of the quitting employees, absenteeism shows the decrease in employee’s absent, the co-operative is doing an appropriate training based on the target.

Keywords: Performance Measurement, Balanced Scorecard, Performance Analysis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis Balanced Scorecard sebagai dasar penilaian. Metode penelitian menggunakan penelitian kualitatif dengan teknik analisis deskriftif pendekatan kualitatif. Berdasarkan hasil analisis kinerja diketahui bahwa dari perspektif keuangan yaitu current ratio dan quick ratio meningkat, ROI dan net profit margin menurun. Dari perspektif pelanggan yaitu menunjukkan tingkat customer retention yang meningkat, on time delivery menunjukkan meningkatnya ketepatan waktu dalam pengiriman bibit benih, untuk number of complain menunjukkan penurunan complain. Dari perspektif bisnis internal koperasi telah melakukan inovasi bibit benih, tahun 2011 koperasi melakukan inovasi yaitu penggunaan campuran pupuk urea dan pupuk organik, sistem pembayaran saat ini dapat dilakukan melalui petugas khusus yang datang, untuk sistem pemasaran saat ini pemasaran dilakukan melalui penyuluhan. Dari perspektif pertumbuhan dan pembelajaran yaitu employee turnover menunjukkan penurunan pegawai yang keluar, absenteeism menunjukkan penurunan absensi pegawai, koperasi melakukan training sesuai yang ditargetkan.

Kata kunci : Pengukuran Kinerja, Balanced Scorecard, Analisis Kinerja

PENDAHULUAN

Perkembangan perekonomian yang tidak menentu saat ini membuat perusahaan yang pada mulanya hanya didominasi oleh keinginan produsen menjadi lebih didominasi oleh keinginan konsumen. Fokus konsumen ini dapat dicapai dengan menciptakan dan menyajikan produk dan jasa yang bernilai bagi konsumen. Suatu produk dan jasa dikatakan bernilai bagi konsumen apabila manfaat yang diterima dari suatu produk atau jasa tersebut secara relative lebih tinggi dari biaya perolehannya.

Untuk itu suatu perusahaan membutuhkan sistem pengukuran kinerja yang mendorong perusahaan atau organisasi untuk dapat menilai sendiri kemampuannya dalam mencapai tujuannya seperti yang ditawarkan dalam sistem pengukuran kinerja dengan menggunakan Balanced Scorecard. Hal tersebut juga dapat menjadikan Koperasi Wartani sebagai layaknya organisasi yang mampu memberi kinerja terbaiknya untuk memberikan kepuasan kepada para pelanggan.

Dalam lingkungan baru saat ini sistem informasi yang dimiliki perusahaan hanya memiliki satu pengukuran kinerja yang terbatas pada tolok ukur keuangan yang berkembang dalam era revolusi industri tidak lagi memadai untuk memobilisasi dan mengeksploitasi sumber daya yang sebagian besar adalah aktiva tidak berwujud. Dengan demikian diperlukan sistem informasi yang memiliki lebih dari satu pengukuran kinerja yang meliputi baik sistem informasi keuangan maupun non keuangan perusahaan atau organisasi untuk meningkatkan mutu informasi dalam proses perumusan dan implementasi. Untuk mencapai keberhasilan bersaing, lingkungan mensyaratkan adanya kemampuan baru yang harus dimiliki perusahaan atau organisasi. Kemampuan sebuah perusahaan atau organisasi untuk memobilisasi dan mengeksploitasi aktiva tak berwujudnya menjadi jauh lebih menentukan daripada hanya sekedar melakukan investasi dan mengelola aktiva fisik yang berwujud.

Oleh karena itu untuk mencapai kinerja yang lebih baik, akan dibutuhkan suatu sistem yang mencakup tujuan jangka panjang perusahaan atau organisasi, seperti layaknya yang ditawarkan oleh konsep Balanced Scorecard pada Koperasi Wartani. Penawaran konsep Balanced Scorecard tersebut dapat membuat segala tujuan lebih mudah dicapai baik bagi pihak produsen itu sendiri maupun bagi pihak pelanggan pengguna produk.

Penelitian ini bertujuan untuk menerapkan Balanced Scorecard sebagai dasar penilaian kinerja pada Koperasi Wartani.

TINJAUAN TEORETIS

Pengertian Pengukuran Kinerja

Pengukuran kinerja secara sederhana berarti suatu proses organisasi dalam melakukan pengukuran terhadap pegawai/karyawan dalam melaksanakan pekerjaannya sesuai dengan tugas dan wewenang yang telah ditetapkan. Pengukuran kinerja merupakan pendekatan secara sistematik dan terintegrasi untuk memperbaiki kinerja organisasi dalam rangka mencapai tujuan strategik organisasi dan mewujudkan visi dan misinya (Mahmudi, 2005:15). Sedangkan menurut para ahli lainnya pengukuran kinerja merupakan mekanisme perbaikan lingkungan organisasi agar berhasil dalam menerapkan strategi perusahaan. Pengukuran kinerja dapat diukur dengan prestasi yang didapat dan yang telah dicapai oleh organisasi dalam periode tertentu dalam mewujudkan tujuan yang telah ditetapkan (Halim dan Tjahjono, 2000:207).

Dari beberapa definisi diatas dapat ditarik kesimpulan bahwa, pengukuran kinerja adalah tahapan organisasi dalam melaksanakan penilaian terhadap kegiatan-kegiatan yang telah dilaksanakan selama satu periode tertentu, sehingga hasil dari penilaian tersebut dapat membantu perusahaan atau organisasi untuk meningkatkan kinerjanya pada periode berikutnya.

Proses Implementasi Balanced Scorecard

Proses imlementasi Balanced Scorecard (Mahsun, 2006:160-162) dapat diuraikan sebagai berikut: (1) Mendefinisikan Tujuan Sasaran, Strategi, dan Program Organisasi, kita tidak bisa menilai segala sesuatu jika tidak mempunyai kriteria yang jelas sebagai pedoman untuk penilaian. Demikian juga, jika hendak menilai kinerja organisasi harus mempunyai kriteria yang jelas. Kriteria yang dimaksud disini adalah indikator pencapaian tujuan,

sasaran, strategi dan program organisasi; (2) Merumuskan framework Pengukuran Setiap Jenjang Manajerial, dalam tahap ini dirumuskan area kinerja secara bertingkat dengan berpedoman pada struktur organisasi yang ada untuk diarahkan pada pencapaian tujuan dengan tingkat kedalaman yang berbeda-beda disetiap jenjang manajerial; (3) Mengintegrasikan Pengukuran ke Dalam Sistem Manajemen, sistem pengukuran kinerja yang telah dirumuskan merupakan subsistem manajemen organisasi. Oleh karena itu, sistem pengukuran kinerja harus diintegrasikan ke dalam sistem manajemen baik formal maupun nonformal organisasi. Sistem pengukuran kinerja merupakan bagian dari perencanaan, pengorganisasian, pengkoordinasian, motivasi dan pengendalian yang ditetapkan organisasi; (4) Monitoring Sistem Pengukuran Kinerja, implementasi sistem pengukuran kinerja harus selalu dimonitor karena organisasi selalu menghadapi lingkungan yang dinamis. Kondisi pada saat sistem didesain sangat mungkin tidak relevan lagi akibat perubahan lingkungan. Oleh karena itu, perlu dilakukan monitoring terhadap ukuran yang telah ditetapkan dan hasilnya secara terus-menerus secara konsisten, dan mengevaluasinya untuk memperbaiki sistem pengukuran pada periode berikutnya.

Tujuan dan Manfaat Pengukuran Kinerja

Tujuan sistem pengukuran kinerja (Mardiasmo, 2002:122), adalah: (a) Untuk mengkomunikasikan strategi secara lebih baik; (b) Untuk mengukur kinerja keuangan dan non keuangan secara berimbang sehingga dapat ditelusur perkembangan pencapaian strategi; (c) Sebagai alat untuk mencapai keputusan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional. Manfaat pengukuran kinerja baik untuk internal maupun eksternal organisasi (Mahsun, 2006:33), adalah: (a) Memastikan pemahaman para pelaksana akan ukuran yang digunakan untuk pencapaian kinerja; (b) Memastikan tercapainya rencana kinerja yang telah disepakati; (c) Memantau dan mengevaluasi pelaksanaan kinerja dan membandingkannya dengan rencana kerja serta melakukan tindakan untuk memperbaiki kinerja; (d) Menjadi alat komunikasi antar bawahan dan pimpinan dalam upaya memperbaiki kinerja; (e) Memastikan bahwa pengambilan keputusan dilakukan secara obyektif.

Pengukuran Kinerja Tradisional

Pengukuran tradisional merupakan pengukuran yang hanya menitik beratkan pada segi financial (laporan keuangan) perusahaan atau organisasi daripada segi non finansialnya. Kelebihan pengukuran tradisional adalah: (a) Pengukuran tradisional bersifat kuantitatif; (b) Data-data yang digunakan merupakan data masa lalu sehingga mudah diperoleh; (c) Data yang dihasilkan dianggap handal karena melalui proses yang dilindungi dalam berbagai aturan dan sesuai standar akuntansi. Sedangkan kelemahan pengukuran tradisional adalah: (a) Hanya menjelaskan berbagai peristiwa masa lalu; (b) Berfokus pada keuangan saja sehingga tidak mampu menghubungkan strategi jangka panjang; Pengukuran kinerja perusahaan hanya berdasar angka-angka keuangan saja dan tidak mampu mengukur asset tidak berwujud.

Pengukuran kinerja dengan Balanced Scorecard

Pengukuran kinerja dengan Balanced Scorecard (Mahmudi, 2005:139) bahwa evaluasi kinerja dapat dilakukan dengan cara membandingkan rencana skor yang akan diwujudkan dengan hasil kinerja yang sesungguhnya telah dicapai, kartu skor ini juga memiliki sifat berimbang artinya harus terdapat keseimbangan ukuran kinerja, yaitu antara ukuran finansial dengan nonfinansial, antara ukuran internal dengan eksternal, dan antara ukuran kinerja jangka pendek dengan ukuran kinerja jangka panjang. Perspektif-perspektif dalam konsep Balanced Scorecard harus dilaksanakan secara seimbang agar menghasilkan suatu pendekatan yang efektif dan efisien sehingga dapat menyeimbangkan antara tujuan jangka

pendek maupun tujuan jangka panjang perusahaan serta mewujudkan pencapaian visi, misi, dan strategi perusahaan dengan baik.

Pengukuran Penilaian Kinerja

Pengukuran penilaian kinerja dilakukan dengan dua analisis, yaitu analisis trend dan analisis intern. Analisis trend merupakan salah satu bentuk analisis horizontal yang menggunakan laporan keuangan komparatif untuk lebih dari dua periode (Prastowo dan Juliaty, 2005:170-172). Analisis ini memilih suatu tahun dasar dan membandingkan tahun-tahun lainnya dengan tahun-tahun dasar tersebut. Analisis trend berguna untuk mengungkapkan perubahan yang terjadi selama kurun waktu tertentu, dan memberikan informasi tentang arah ke mana perusahaan akan bergerak.

Sedangkan analisis intern merupakan pemahaman atas keberhasilan organisasi yang tercermin dalam data kuantitatif, seperti ratio keuangan, posisi daya saing, ukuran customer capital, cost effectiveness proses yang digunakan untuk menghasilkan customer capital, dan ukuran kapabilitas dan komitmen personel. Rasio profitabilitas, likuiditas, leverage, dan aktivitas dapat menunjukkan kekuatan dan kelemahan intern jika dilandasi dengan pengetahuan tentang variasi dan definisi yang jelas tentang berbagai ratio tersebut (Mulyadi, 2005:110). Dengan menggunakan analisis trend dan analisis intern dalam penilaian kinerja suatu organisasi dapat mengetahui kemajuan atau kemuduran yang telah dicapai selama ini. Visi, Misi, dan Strategi

Visi adalah gambaran masa depan organisasi yang hendak diwujudkan (Mulyadi, 2005:116). Organisasi atau perusahaan membutuhkan visi yang dapat digunakan sebagai: (a) Penyatuan tujuan, arah, dan sasaran perusahaan; (b) Dasar untuk pemanfaatan dan alokasi sumber daya serta pengendaliannya; (c) Pembentuk dan pembangun budaya perusahaan.

Dengan demikian dapat disimpulkan bahwa visi merupakan merupakan impian, harapan, dan aspirasi suatu organisasi yang ingin dicapai dalam jangka waktu yang panjang serta merupakan gambaran masa depan yang hendak diwujudkan oleh organisasi. Ada empat komponen utama yang perlu dipertimbangkan dalam menyusun visi, yakni: (a) Visi dibangun berdasarkan nilai inti sehingga dapat mengetahui apa yang penting bagi suatu organisasi; (b) Visi perlu mengolaborasi tujuan organisasi, setiap perusahaan atau organisasi harus memiliki tujuan akan keberadaannya; (c) Untuk mencapai tujuannya, suatu organisasi perlu memasukkan gambaran singkat tentang apa yang dilakukan oleh organisasi tersebut kedalam visinya; (d) Visi perlu merumuskan sasaran umum.

Misi adalah jalan pilihan untuk menuju masa depan (Mulyadi, 2005:114). Di dalam pernyataan misi terkandung kebutuhan tertentu yang dipenuhi oleh produk dan jasa yang dihasilkan oleh organisasi, pasar yang dilayani, dan teknologi yang digunakan untuk memenuhi kebutuhan customer. Dengan demikian pernyataan misi akan membantu perusahaan untuk mengidentifikasi sasaran yang hendak dicapai agar mempunyai gambaran yang jelas dibandingkan dengan visi perusahaan, karena misi perusahaan merupakan suatu penjabaran dari visi perusahaan dalam bentuk yang lebih nyata.

Strategi adalah pola pengarahan seluruh sumber daya organisasi untuk mewujudkan visi melalui misi suatu organisasi (Mulyadi, 2005:96). Ada beberapa alasan pentingnya perusahaan memiliki strategi adalah: (a) Strategi perusahaan melibatkan semua pihak dalam organisasi, yang mencakup seluruh area dan fungsi bisnis; (b) Strategi perusahaan berkonsentrasi pada kelangsungan hidup bisnis perusahaan, sebagai tujuan minimal, dan menciptakan nilai tambah sebagai tujuan maksimal; (c) Strategi perusahaan meliputi seluruh jangkauan dan kedalaman aktivitas organisasi; (d) Strategi perusahaan mengarahkan perubahan dan mencakup hubungan antara perusahaan dengan lingkungannya; (e) Strategi perusahaan merupakan pusat bagi pengembangan keunggulan kompetitif perusahaan yang berkelanjutan.

Dengan demikian dapat disimpulkan bahwa, sebuah strategi dipakai untuk menetukan jalan yang akan ditempuh dalam mencapai tujuan badan usaha yang tertuang dalam visi dan misi.

Definisi Balanced Scorecard

Balanced Scorecard adalah sistem manajemen dan pengukuran yang menunjukkan kinerja setiap unit bisnis dalam empat perspektif, yaitu: (1) keuangan, (2) pelanggan, (3) proses bisnis internal, (4) pembelajaran dan pertumbuhan, dimana semua itu merupakan alat pengukur yang komprehensif karena mampu mengukur dengan tolak ukur finansial dan non finansial (Kaplan dan Norton, 2000:53). Dengan kata lain, Balanced Scorecard tetap mempertahankan data-data laporan keuangan dalam pengukuran kinerjanya dan bukan merupakan suatu pengganti keuangan, namun merupakan sebagai pelengkap.

Tujuan dari penerapan Balanced Scorecard (Halim, 2003:215), adalah untuk: (a) Menentukan Strategi; (b) Menentukan ukuran strategi; (c) Menyatukan ukuran yang sudah ditetapkan ke dalam sistem manajemen; (d) Menelaah ukuran dan hasil. Manfaat penerapan Balanced Scorecard (Kaplan dan Norton, 2000:17), adalah: (a) Memperjelas dan menerjemahkan visi dan strategi yang akan dicapai; (b) Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis; (c) Mengidentifikasi sasaran dan menyelaraskan berbagai inisiatif strategis; (d) Meningkatkan umpan balik dan pembelajaran strategis yang dibutuhkan oleh organisasi.

Keunggulan Balanced Scorecard dibandingkan pengukuran kinerja tradisional (Halim dan Tjahjono, 2000:217), yaitu: (a) Merupakan konsep pengukuran yang komperehensif; (b) Merupakan konsep yang adaptif dan responsive terhadap lingkungan bisnis; (c) Memberikan fokus terhadap tujuan secara menyeluruh dalam perusahaan. Kelemahan Balanced Scorecard (Halim dan Tjahjono, 2000:217-218), adalah: (a) Kurangnya hubungan antara ukuran dan hasil non keuangan; (b) Pencapaian ukuran keuangan sering kali tidak dikaitkan dengan program insentif; (c) Tidak adanya mekanisme perbaikan; (d) Ukuran-ukurannya tidak diperbarui; (e) Pengukuran terlalu berlebihan; (f) Kesulitan dalam menentukan trade-offs

Komponen dalam Balanced Scorecard

Balanced Scorecard mempunyai empat perspektif sebagai komponen dalam melakukan pengukuran kinerja perusahaan dengan memberikan keseimbangan antara tujuan jangka pendek dan tujuan jangka panjang antara hasil yang diinginkan dengan faktor pendorong serta antara ukuran obyektif yang keras dengan ukuran subyektif yang lunak (Kaplan dan Norton, 2000:23). Empat perspektif tersebut meliputi perspektif keuangan, perpektif pelanggan, perspektif bisnis internal, perspektif pertumbuhan dan pembelajaran.

Perspektif keuangan. Balanced Scorecard tetap menggunakan ukuran keuangan karena ukuran keuangan sangat penting dalam memberikan hasil dari tindakan ekonomi yang sudah diambil. Pengukuran perspektif keuangan pada penelitian ini dibedakan menjadi dua yaitu: (1) Rasio Likuiditas, yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek, terdiri dari: (a) Current Ratio, merupakan rasio yang digunakan untuk mengukur kemampuan membayar hutang lancar dengan jaminan aktiva lancar; (b) Quick Ratio, yaitu rasio yang membandingkan aset lancar tanpa persediaan dengan hutang lancar; (2) Rasio Profitabilitas, yaitu rasio yang mengukur efektifitas manajemen secara keseluruhan dalam menghasilkan keuntungan yang diperoleh dari penjualan dan investasi, terdiri dari: (a) Return On Investment (ROI), digunakan untuk mengukur tingkat pengembalian yang diperoleh oleh perusahaan atau organisasi untuk setiap investasi yang dilakukan perusahaan atau organisasi; (b) Net Profit Margin, adalah ukuran kinerja keuangan yang digunakan untuk mengukur tingkat laba bersih yang

diperoleh dari tingkat penjualan dalam satu periode guna mengukur pencapaian tingkat keuntungan yang telah diperoleh.

Perspektif Pelanggan. Dalam perspektif pelanggan, manajer melakukan identifikasi segmen pelanggan dan segmen pasar dimana perusahaan akan beroperasi dan kemudian mengukur kinerja perusahaan berdasarkan target segmen tersebut. Pengukuran dilakukan di dalam perspektif pelanggan terdiri dari: (1) Customer Retentation, adalah salah satu ukuran kinerja pada perspektif pelanggan dimana mengukur seberapa besar perusahaan atau organisasi berhasil mempertahankan hubungan dengan pelanggan lama agar tetap loyal dengan cara mengembangkan hubungan; (2) On Time Delivery, adalah mengukur seberapa kemampuan perusahaan atau organisasi dalam memenuhi jadwal pengiriman yang telah ditentukan sebelumnya baik oleh pelanggan atau pihak dari perusahaan; (3) Number Of Complain, adalah untuk mengukur seberapa banyak jumlah customer yang memberikan keluhan terhadap perusahaan guna menjaga tingkat kualitas yang dimiliki oleh produk.

Perspektif Proses Bisnis Internal. Dalam perspektif ini, perusahaan harus melakukan identifikasi pada proses internal yang penting dimana perusahaan harus melakukan dengan sebaik-baiknya karena proses internal tersebut memiliki nilai-nilai yang diinginkan pelanggan dan akan dapat memberikan pengembalian yang diharapkan oleh pemegang saham. Ukuran ini memungkinkan tuntutan kinerja proses internal ditentukan berdasarkan harapan pihak eksternal tertentu misalnya keinginan dan kepuasan pelanggan.

Untuk mengetahui tolak ukur bagi kinerja ini, para manajer harus menentukan rantai internal yang secara tidak langsung berhubungan dengan pihak eksternal tertentu. Rantai internal tersebut meliputi: (1) Proses Inovasi, unit bisnis perlu mengenali pasar sehingga mengetahui kebutuhan pelanggan yang sedang berkembang atau yang masih bersembunyi, dan kemudian menciptakan produk atau jasa yang akan memenuhi kebutuhan tersebut; (2) Proses Operasi, dimulai diterimanya pesanan pelanggan dan diakhiri dengan penyampaian produk atau jasa kepada pelanggan. (3) Proses Pelayanan Purna Jual, proses ini dilakukan setelah perusahaan melakukan penjualan kepada konsumen dengan cara memberikan jasa pelayanan. Layanan purna jual mencakup garansi dan berbagai aktivitas perbaikan, penggantian produk yang rusak dan yang dikembalikan serta pemrosesan pembayaran pelanggan.

Perspektif Pertumbuhan dan Pembelajaran. Dalam perspektif ini perusahaan harus melakukan investasi dalam infrastruktur para pekerja, sistem, dan prosedur. Pengukuran dari perspektif pembelajaran dan pertumbuhan terdiri dari: (1) Employee Turn Over, merupakan alat ukur kinerja yang digunakan untuk mengukur tingkat kepuasan karyawan dengan melihat dari banyaknya karyawan yang keluar dari perusahaan selama kurun waktu tertentu; (2) Absenteeism, merupakan alat ukur kinerja yang digunakan untuk mengetahui hambatan produksi dan akibat dari turunnya tingkat produktivitas dengan mengukur banyaknya jumlah ketidakhadiran dari para karyawan perusahaan; (3) Employee Training, adalah indikator perspektif pertumbuhan dan pembelajaran yang bertujuan untuk meningkatkan kualitas sumber daya manusia terhadap pengetahuan (knowledge), keterampilan (skill), serta attitude dalam mencapai prestasi kerja yang semaksimal mungkin. METODE PENELITIAN

Jenis Peneltian

Jenis penelitian ini merupakan penelitian kualitatif dalam bentuk deskriptif yaitu penelitian yang dilakukan guna mengetahui nilai variabel mandiri baik satu variabel atau lebih (independen) tanpa membuat perbandingan variabel atau menghubungkan variabel

dengan variabel lainnya (Sugiyono, 2008:11). Tujuannya adalah untuk memberikan gambaran secara detail mengenai sebuah situasi, lingkungan sosial atau hubungan.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah: (1) Survey Pendahuluan adalah peneliti melakukan survey ke organisasi agar mengetahui permasalahan yang ada; (2) Studi Lapangan adalah peneliti melakukan pengumpulan data untuk mengetahui hal-hal yang berhubungan secara langsung dengan permasalahan suatu organisasi dengan cara turun langsung ke organisasi tersebut, dimana data-data yang diperlukan bisa diperoleh melalui: (a) Wawancara atau interview; (b) Kuesioner; (c) Dokumentasi sekunder, terdiri dari: Company profile dan dokumen yang berkaitan dengan laporan keuangan.

Satuan Kajian

Satuan kajian merupakan satuan terkecil dari obyek penelitian yang digunakan peneliti sebagai klarifikasi pengumpulan data. Dalam penelitian ini, penulis lebih menekankan pada pengukuran kinerja dari empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal, perspektif pertumbuhan dan pembelajaran. Oleh karena itu dapat diketahui pencapaian kinerja baik dari segi keuangan maupun non keuangan.

Teknik Analisis Data

Teknik analisis data dalam penelitian ini adalah analisis deskriptif dengan pendekatan kualitatif untuk mengungkapkan uraian-uraian serta penjelasan dengan membandingkan antara data yang diperoleh dari penelitian dengan dasar-dasar teori yang ada. Dalam penelitian ini pengukuran kondisi kinerja perusahaan menggunakan metode Balanced Scorecard yang dilakukan dengan analisis trend yaitu, membandingkan pengukuran antara indikator keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan yang ada dalam Balanced Scorecard selama tiga tahun berturut-turut, mulai dari tahun 2009 sampai dengan tahun 2011 serta analisis interim, yaitu membandingkan indikator dalam Balanced Scorecard selama dua tahun berturut-turut, dari tahun 2010 sampai dengan tahun 2011 yang akan menunjukkan apakah perusahaan mengalami peningkatan atau penurunan. HASIL PENELITIAN DAN PEMBAHASAN

Untuk memenuhi kebutuhan para karyawan pada saat itu yang notabenenya berpenghasilan kecil maka pimpinan Sub Dinas Pertanian merasakan bahwa perlu ada lembaga usaha yang bersifat produktif, namun pada saat itu upaya untuk membuat badan koperasi belum memenuhi syarat karena jumlah karyawan masih sedikit, oleh karena itu dibentuklah perkumpulan karyawan dengan mengumpulkan saham atau modal yang selanjutnya hasilnya disalurkan (dipinjamkan) kepada karyawan yang membutuhkan. Selain modal yang telah disebutkan diatas, pimpinan pada saat itu berupaya untuk menyisihkan uang hasil beberapa insentif proyek agar modal bertambah.

Seiring dengan berjalannya waktu jumlah karyawan bertambah maka bertambah pula modal karyawan oleh karena itu dipandang telah memenuhi syarat untuk membentuk sebuah koperasi maka karyawan dan karyawati dinas pertanian sepakat membentuk koperasi di lingkungan dinas pertanian kabupaten Gresik. Dengan bermodal awal dari perkumpulan yang telah disebutkan diatas berdasarkan kesepakatan dan UU No. 25/1992 maka sejak tahun 1971 terbentuklah koperasi dinas pertanian Gresik dengan nama KPN WARTANI dan baru mendapat badan hukum pada tanggal 7 Agustus 1975. Karena dari sudut pandang bahasa nama kurang pas maka pada tanggal 21 November 1995 nama KPN diubah menjadi KPRI “WARTANI” oleh dinas pertanian.

Perspektif Keuangan

Tabel 1

Ringkasan Hasil Analisis Perspektif Keuangan

Sumber data: KPRI “WARTANI” diolah oleh penulis

Tabel 1 diatas menunjukkan bahwa indikator current ratio pada tahun 2009 sebesar 491%, meningkat sebesar 10% pada tahun 2010 menjadi 501% dan pada tahun 2011 meningsebesar 60% menjadi sebesar 561%. Pada indikator quick ratio pada tahun 2009 sebesar 375%, meningkat sebesar 12% pada tahun 2010 menjadi 387% dan meningkat sebesar 61% pada tahun 2011 menjadi 448%. Pada indikator return on investment pada tahun 2009 sebesar 16,5%, meningkat sebesar 2,8% pada tahun 2010 menjadi 19,3% sedangkan pada tahun 2011 menunjukkan penurunan sebesar 1,4% menjadi 17,9%, hal ini dikarenakan peningkatan aktiva lebih besar dibandingkan dengan peningkatan laba bersih setelah pajak yang diterima oleh KPRI Wartani Gresik. Pada indikator net profit margin pada tahun 2009 sebesar 70,9%, meningkat sebesar 4,8% pada tahun 2010 menjadi 75,7% sedangkan pada tahun 2011 menunjukkan penurunan sebesar 1,8% menjadi 73,9%, hal ini dikarenakan pada umumnya koperasi tidak mencari laba yang tinggi atau penjualan yang sebanyak-banyaknya melainkan lebih mementingkan kesejahteraan anggotanya.

Tabel 2

Leg Indicator dari Balanced Scorecard Perspektif financial

Sumber data: KPRI “WARTANI” diolah oleh penulis Indikator

Tahun Current Ratio Quick Ratio ROI Net Profit Margin Realisasi Growth Realisasi Growth Realisasi Growth Realisasi Growth

2009 491% - 375% - 16,5% - 70,9 -

2010 501% 10% 387% 12% 19,3% 2,8% 75,7 4,8% 2011 561% 60% 448% 61% 17,9% (1,4%) 73,9 (1,8%)

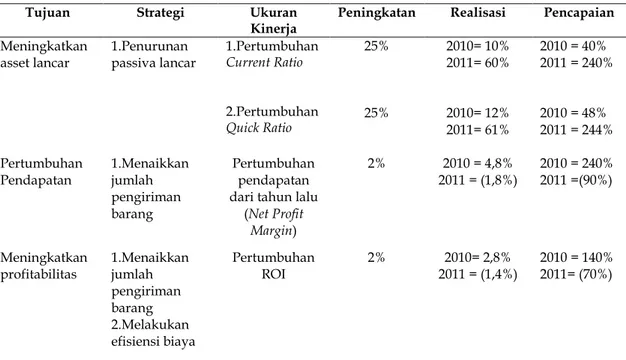

Tujuan Strategi Ukuran

Kinerja Peningkatan Realisasi Pencapaian

Meningkatkan asset lancar 1.Penurunan passiva lancar 1.Pertumbuhan Current Ratio 2.Pertumbuhan Quick Ratio 25% 25% 2010= 10% 2011= 60% 2010= 12% 2011= 61% 2010 = 40% 2011 = 240% 2010 = 48% 2011 = 244% Pertumbuhan Pendapatan 1.Menaikkan jumlah pengiriman barang Pertumbuhan pendapatan dari tahun lalu

(Net Profit Margin) 2% 2010 = 4,8% 2011 = (1,8%) 2010 = 240% 2011 =(90%) Meningkatkan profitabilitas 1.Menaikkan jumlah pengiriman barang 2.Melakukan efisiensi biaya Pertumbuhan ROI 2% 2010= 2,8% 2011 = (1,4%) 2010 = 140% 2011= (70%)

Tabel 2 pada halaman 8 menunjukkan bahwa pada indikator current ratio pada tahun 2010 tidak mencapai target karena pencapaian yang dihasilkan sebesar 40% yang berasal dari 10% dibandingkan dengan 25%, maka kepastian membayar hutang yang harus segera dipenuhi dengan jaminan aktiva lancar masih belum stabil, sedangkan pada tahun 2011 mencapai target karena pencapaian yang dihasilkan sebesar 240% yang berasal dari 60% dibandingkan dengan 25%, maka kepastian membayar hutang yang harus segera dipenuhi dengan jaminan aktiva lancar meningkat.

Pada indikator quick ratio pada tahun 2010 tidak mencapai target karena pencapaian yang dihasilkan sebesar 48% yang berasal dari 12% dibandingkan dengan 25%, maka kepastian membayar hutang yang harus segera dipenuhi dengan jaminan aktiva yang likuid masih belum stabil, sedangkan pada tahun 2011 melebihi target karena pencapaian yang dihasilkan sebesar 244% yang berasal dari 61% dibandingkan dengan 25%, maka kepastian membayar hutang yang harus segera dipenuhi dengan jaminan aktiva yang likuid akan meningkat.

Pencapaian pada indikator net profit margin pada tahun 2010 melebihi target karena pencapaian yang dihasilkan sebesar 240% yang berasal dari 4,8% dibandingkan dengan 2%, maka kondisi pendapatan koperasi relatif stabil sedangkan pada tahun 2011 tidak mencapai target karena pencapaian yang dihasilkan sebesar 90% yang berasal dari 1,8% dibandingkan dengan 2%, maka kondisi masih belum stabil, namun kondisi koperasi masih menunjukkan hal yang baik.

Pencapaian pada indikator ROI pada tahun 2010 melebihi target karena pencapaian yang dihasilkan sebesar 140% yang berasal dari 2,8% dibandingkan dengan 2%, maka tingkat pengembalian investasi yang dilakukan oleh koperasi tercapai, sedangkan pada tahun 2011 mengalami penurunan sehingga tidak mencapai target karena pencapaian yang dihasilkan sebesar 70% yang berasal dari 1,4% dibandingkan dengan 2%, maka tingkat pengembalian investasi yang dilakukan oleh koperasi tidak mencapai target, namun koperasi masih mampu melakukan pengembalian investasi.

Perspektif Pelanggan

Tabel 3

Ringkasan Hasil Analisis Perspektif Pelanggan

Sumber data: KPRI “WARTANI” diolah oleh penulis

Tabel 3 diatas menunjukkan bahwa indikator customer retention pada tahun 2009 sebesar 6,59%, meningkat sebesar 1,04% pada tahun 2010 menjadi 7,63% dan pada tahun 2011 meningkat sebesar 0,56% menjadi sebesar 8,19%, hal ini berarti koperasi mampu mempertahankan hubungan dengan pelanggan lama agar kembali melakukan pembelian. Pada indikator on time delivery pada tahun 2009 sebesar 76,53%, meningkat sebesar 5,83% pada tahun 2010 menjadi 82,36% dan meningkat sebesar 13,35% pada tahun 2011 menjadi 95,71%, hal ini berarti koperasi mampu meningkatkan pengiriman tepat waktu kepada customer. Pada indikator number of complain pada tahun 2009 sebesar 13,64%, menunjukkan penurunan sebesar 4,95% pada tahun 2010 menjadi 8,69% dan menunjukkan penurunan

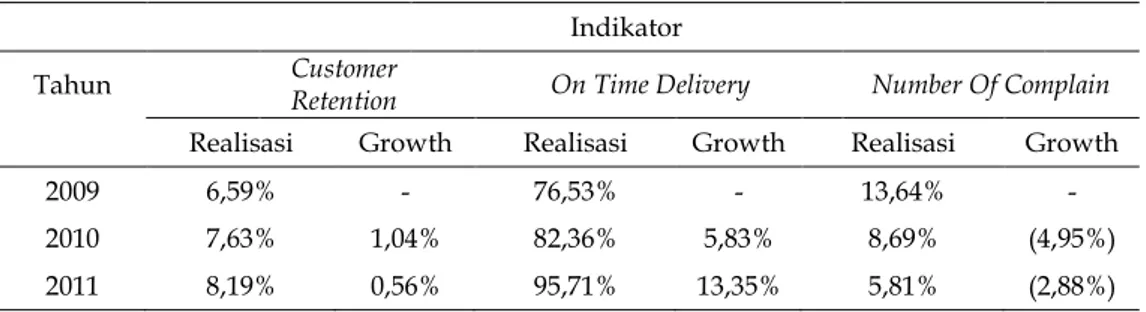

Indikator

Tahun Customer Retention On Time Delivery Number Of Complain Realisasi Growth Realisasi Growth Realisasi Growth

2009 6,59% - 76,53% - 13,64% -

2010 7,63% 1,04% 82,36% 5,83% 8,69% (4,95%) 2011 8,19% 0,56% 95,71% 13,35% 5,81% (2,88%)

sebesar 2,88% pada tahun 2011 menjadi 5,81, hal ini berarti koperasi mampu mengatasi komplain yang terjadi sehingga konsumen koperasi akan merasa terpuaskan terhadap kinerja koperasi.

Tabel 4

Leg Indicator dari Balanced Scorecard Perspektif Customer

Tujuan Strategi Ukuran Kinerja Target Realisasi Pencapaian

1.Meningkatkan kepuasan pelanggan

1.Meningkatkan kepercayaan konsumen dengan jasa

yang berkualitas 2. Terlaksananya penyerahan produk

dan jasa secara responsif kepada customer Customer Retention 1. On Time Delivery 2.Number Of Complain 1% 5% 2% 2010 = 1,04% 2011 = 0,56% 2010=5,83% 2011=13,35% 2010=(4,95%) 2011=(2,88%) 2010 = 104% 2011 = 56% 2010 = 116,6% 2011 = 267% 2010=(247,5%) 2011=(144%) Sumber data: KPRI “WARTANI” diolah oleh penulis

Tabel 4 diatas menunjukkan bahwa pada indikator customer retention pada tahun 2010 mencapai target karena pencapaian yang dihasilkan sebesar 104% yang berasal dari 1,04% dibandingkan dengan 1% sedangkan pada tahun 2011 tidak mencapai target karena pencapaian yang dihasilkan sebesar 56% yang berasal dari 0,56% dibandingkan dengan 1%, maka pelanggan yang kembali melakukan pembelian pada koperasi meningkat meskipun pada tahun 2011 tidak mencapai target dikarenakan peningkatan hanya sedikit.

Pada indikator on time delivery pada tahun 2010 mencapai target karena pencapaian yang dihasilkan sebesar 116,6% yang berasal dari 5,83% dibandingkan dengan 5% dan pada tahun 2011 melebihi target karena pencapaian yang dihasilkan sebesar 267% yang berasal dari 13,35% dibandingkan dengan 5%, maka ketepatan waktu dalam melakukan pengiriman barang yang dilakukan oleh koperasi meningkat.

Pencapaian pada indikator number of complain mengalami penurunan pada setiap tahunnya, pada tahun 2010 mencapai target karena pencapaiannya yang dihasilkan sebesar 247,5% yang berasal dari 4,95% dibandingkan dengan 2% dan begitu juga pada tahun 2011 mencapai target karena pencapaian yang dihasilkan sebesar 144% yang berasal dari 2,88% dibandingkan dengan 2%, maka hal ini menunjukkan semakin meningkatnya kinerja koperasi karena semakin menurunnya number customer complain.

Dari ketiga indikator dalam perspektif pelanggan menunjukkan KPRI Wartani dapat mempertahankan customer dan dapat membina hubungan baik dengan cara tetap menjaga kepercayaan yang diberikan oleh konsumen, adanya peningkatan on time delivery serta semakin berkurangnya komplain yang dilakukan customer sehingga meningkatnya customer retention.

Perspektif Bisnis Internal

Pada pembahasan ini pengukurannya menggunakan proses inovasi. Proses ini dilakukan oleh bagian produksi yang melakukan riset pemasaran untuk mengidentifikasi

besarnya pasar, harga yang dikehendaki konsumen dan kebutuhan konsumen akan bibit benih.

Pada perspektif proses bisnis internal didasarkan pada hasil kuesioner pada persepsi subyektif pelanggan terhadap koperasi yang terangkum dalam proses inovasi. Pada tahap ini koperasi mengidentifikasi keuangan dan kebutuhan pelanggan dimasa kini dan masa mendatang serta merumuskan cara untuk mengetahui sejauh mana proses inovasi pada KPRI Wartani dengan pelanggannya yang dilihat dari pertanyaan yang diberikan KPRI Wartani kepada pelanggannya. Adapun inovasi yang telah dilakukan koperasi diantaranya yaitu: (1) Inovasi bibit benih; (2) Kemudahan dalam proses pembayaran yang diberikan kepada pelanggan koperasi yaitu saat ini pelanggan dapat melakukan pembayaran melalui petugas khusus yang datang untuk menagih pembayaran secara berkala seseuai dengan ketentuan yang telah ditetapkan, namun hanya pelanggan tetap atau pelanggan lama yang memperoleh kemudahan ini sebab apabila pelanggan baru, koperasi belum begitu mengenal pelanggannya serta dikuatirkan pembayaran yang dilakukan tidak lancar; (3) Penggunaan pupuk yang telah diinovasi yaitu sebelumnya koperasi menggunakan pupuk urea dan phonska namun saat ini koperasi menggunakan pupuk urea dan organik sehingga menghasilkan bibit benih yang lebih berkualitas untuk memenuhi kebutuhan pelanggan; (4) Dalam hal pemasaran koperasi melakukan inovasi yaitu pemasaran sebelumnya hanya dari mulut ke mulut namun saat ini pemasaran dilakukan melalui penyuluhan yang sekaligus memperkenalkan produk.

Tabel 5 dibawah menunjukkan leg indicator dari Balanced Scorecard perspektif bisnis internal dari hasil kuesioner yang diberikan kepada pelanggan koperasi. Tabel 5 menunjukkan jawaban yang diperoleh diatas, dapat ditarik kesimpulan bahwa pelanggan merasa sudah puas dengan inovasi yang dilakukan oleh KPRI Wartani. Namun perusahaan harus lebih meningkatkan proses inovasi dengan lebih memperhatikan kebutuhan pelanggan dan lebih meningkatkan kualitas pelayanan agar tidak kalah bersaing dengan organisasi sejenis yang lain. Selain itu juga dapat dilihat dari jumlah pelanggan KPRI Wartani yang menunjukkan bahwa jumlah pelanggan mengalami peningkatan setiap tahunnya, untuk itu KPRI Wartani harus tetap mempertahankan pelanggannya.

Tabel 5

Leg Indicator dari Balanced Scorecard perspektif bisnis internal

Sumber data: KPRI “WARTANI” diolah oleh penulis Perspektif Pertumbuhan dan Pembelajaran

Tabel 6 menunjukkan ringkasan hasil analisis perspektif pertumbuhan dan pembelajaran yang terdiri dari employee turn over, absenteeism, dan employee training.

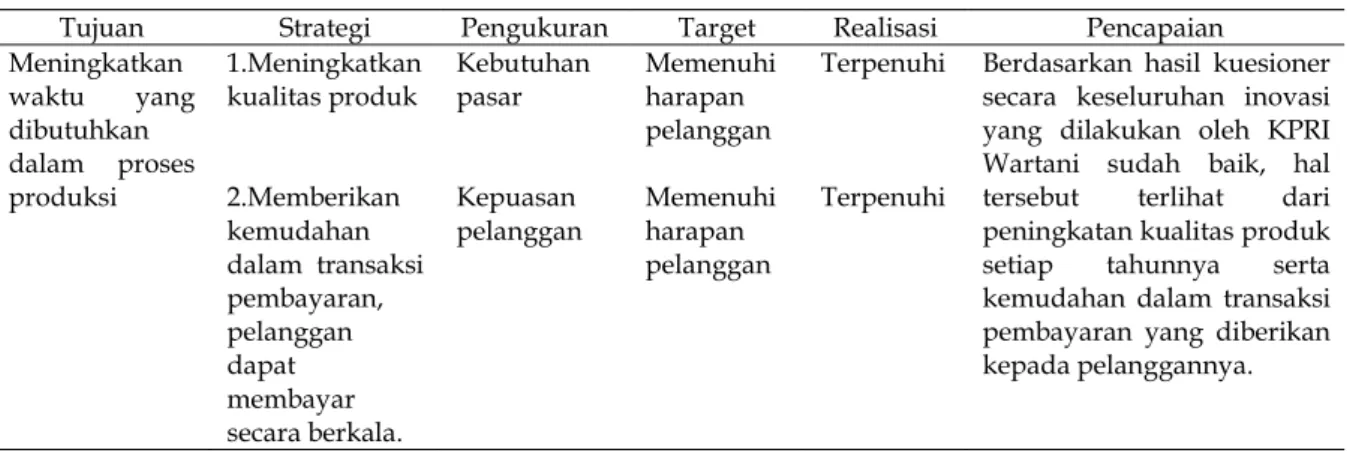

Tujuan Strategi Pengukuran Target Realisasi Pencapaian Meningkatkan waktu yang dibutuhkan dalam proses produksi 1.Meningkatkan kualitas produk 2.Memberikan kemudahan dalam transaksi pembayaran, pelanggan dapat membayar secara berkala. Kebutuhan pasar Kepuasan pelanggan Memenuhi harapan pelanggan Memenuhi harapan pelanggan Terpenuhi Terpenuhi

Berdasarkan hasil kuesioner secara keseluruhan inovasi yang dilakukan oleh KPRI Wartani sudah baik, hal tersebut terlihat dari peningkatan kualitas produk setiap tahunnya serta kemudahan dalam transaksi pembayaran yang diberikan kepada pelanggannya.

Tabel 6

Ringkasan Hasil Analisis Perspektif Pertumbuhan dan Pembelajaran

Sumber data: KPRI “WARTANI” diolah oleh penulis

Tabel 6 diatas menunjukkan bahwa indikator employee turn over pada tahun 2009 sebesar 3,35%, menurun sebesar 0,7% pada tahun 2010 menjadi 2,65% dan pada tahun 2011 menurun sebesar 0,72% menjadi sebesar 1,93%, menurunnya jumlah karyawan yang keluar menunjukkan meningkatnya kemampuan koperasi dalam mempertahankan karyawannya. Pada indikator absenteeism pada tahun 2009 sebesar 0,032%, menurun sebesar 0,017% pada tahun 2010 menjadi 0,015% dan menurun sebesar 0,006% pada tahun 2011 menjadi 0,009%, menurunnya jumlah ketidakhadiran karyawan merupakan hal yang baik karena hal ini menunjukkan meningkatnya kedisiplinan karyawan.

Tabel 7

Leg Indicator dari Balanced Scorecard Perspektif Pertumbuhan dan Pembelajaran

Sumber data: KPRI “WARTANI” diolah oleh penulis

Indikator

Tahun Employee Turn Over Absenteeism Realisasi Growth Realisasi Growth

2009 3,35% - 0,032% -

2010 2,65% (0,7%) 0,015% (0,017%) 2011 1,93% (0,72%) 0.009% (0,006%)

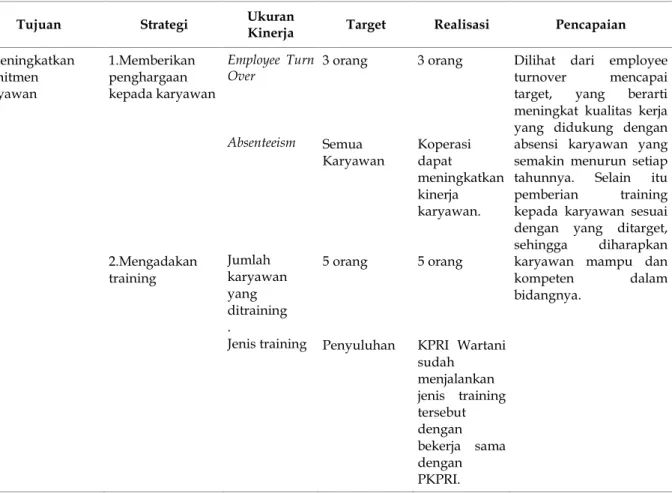

Tujuan Strategi Ukuran Kinerja Target Realisasi Pencapaian

1.Meningkatkan komitmen karyawan 1.Memberikan penghargaan kepada karyawan 2.Mengadakan training Employee Turn Over Absenteeism Jumlah karyawan yang ditraining . Jenis training 3 orang Semua Karyawan 5 orang Penyuluhan 3 orang Koperasi dapat meningkatkan kinerja karyawan. 5 orang KPRI Wartani sudah menjalankan jenis training tersebut dengan bekerja sama dengan PKPRI.

Dilihat dari employee turnover mencapai target, yang berarti meningkat kualitas kerja yang didukung dengan absensi karyawan yang semakin menurun setiap tahunnya. Selain itu pemberian training kepada karyawan sesuai dengan yang ditarget, sehingga diharapkan karyawan mampu dan kompeten dalam bidangnya.

Tabel 7 pada halaman 12 menunjukkan bahwa pada indikator employee turn over koperasi berhasil mencapai target sebesar 3 orang, dimana setiap tahunnya terjadi penurunan pekerja yang keluar, penurunan pekerja yang keluar dalam setiap tahunnya dapat disebabkan oleh pensiun yang dipercepat, meninggal, dan memutuskan hubungan kerja dengan koperasi, maka koperasi berhasil mempertahankan komitmen karyawan.

Pada indikator absenteeism menunjukkan bahwa koperasi berhasil mencapai target pada semua karyawan karena penurunan jumlah ketidakhadiran karyawan setiap tahunnya, ketidakhadiran karyawan merupakan suatu hal yang tidak disengaja atau karena ada suatu urusan yang mendesak, misalnya: sakit, terjadi kecelakaan, atau ada suatu urusan keluarga yang mendesak, dll. Dalam hal ini maka koperasi berhasil meningkatkan kedisiplinan para pegawai sehingga terjadi penurunan absensi setiap tahunnya.

Pada indikator employee training menunjukkan bahwa koperasi berhasil mencapai target sebesar 5 orang, sebagai instansi pemerintahan yang bergerak dibidang pertanian, KPRI Wartani memiliki kinerja yang sudah kompeten dibidangnya. Untuk menjadi karyawan harus melalui serangkaian test yang persaingannya sangat ketat. Setelah diterima menjadi karyawan, diadakan serangkaian training untuk meningkatkan skill/keterampilan. Training juga akan diberikan apabila karyawan dipromosikan akan naik jabatan. Untuk lebih meningkatkan kualitas sumber daya manusia pihak KPRI Wartani yang bekerja sama dengan PKPRI akan meningkatkan frekuensi pengadaan training, tujuan utama untuk memperoleh karyawan yang kompeten dalam bidangnya dan untuk mengantisipasi persaingan dengan instansi atau perusahaan sejenis, terutama pihak swasta dan umum lainnya.

Dari ketiga indikator diatas dalam perspektif pertumbuhan dan pembelajaran menunjukkan koperasi dapat mempertahankan dan membina hubungan baik dengan pegawai sehingga pada indikator employee turn over dan abseenteism mencapai target yang dapat dilihat dari adanya penurunan pekerja yang keluar setiap tahunnya dan diikuti penurunan pegawai yang absen setiap tahunnya, serta pemberian training yang mencapai target dapat meningkatkan kemampuan pegawai yang kompeten dalam bidangnya. Hal ini berarti koperasi berhasil meningkatkan komitmen pegawai, kedisiplinan pegawai serta kompetensi yang dimiliki pegawai.

Tabel 8 pada halaman 14 menunjukkan ringkasan hasil analisis Balanced Scorecard mengenai empat perspektif yang terdiri dari perspektif keuangan yang berisi rasio likuiditas yaitu current ratio dan quick ratio serta rasio profitabilitas yaitu return on investment dan net profit margin dinilai baik; perspektif pelanggan yang berisi customer retention, on time delivery, number of complain dinilai baik; perspektif bisnis internal yang berisi proses inovasi bibit benih, dalam hal pembayaran dapat dilakukan melalui petugas khusus, penggunaan pupuk urea campur pupuk organik, serta pemasaran dilakukan melalui penyuluhan yang sekaligus memperkenalkan produk yang dilakukan oleh koperasi dengan memberi kuesioner kepada pelanggan koperasi; perspektif pertumbuhan dan pembelajaran yang berisi employee turn over, absenteeism, dan employee training.

Tabel 8

Ringkasan Hasil Analisis Balanced Scorecard

Variabel Nilai Keterangan

1.Perspektif Keuangan 2.Perspektif Pelanggan 3.Perspektif Bisnis Internal 4.Perspektif Pertumbuhan dan Pembelajaran Baik Baik Baik Baik

Dari keempat indikator yang digunakan dalam perspektif keuangan yaitu Current Ratio dan Quick Ratio, menunjukkan peningkatan setiap tahunnya meskipun tidak terlalu besar sedangkan ROI dan Net Profit Margin, menunjukkan terjadinya penurunan pada tahun 2011 namun penurunan tersebut relatif kecil dan lebih besar tingkat pertumbuhannya tahun 2010 yang pada dasarnya kinerja koperasi masih baik.

Kinerja koperasi pada perspektif pelanggan dikatakan baik. Hal ini ditunjukkan dengan membaiknya hasil analisis dari ketiga indikator yang digunakan yaitu customer retention, on time delivery, serta number of complain. Peningkatan ditunjukkan dari customer retention dari tahun ke tahun yang membuktikan bahwa koperasi mampu mempertahankan pelanggan lamanya meskipun pada tahun 2011 tidak mencapai target, begitu pula untuk indikator on time delivery juga mengalami peningkatan, sedangkan indikator number of complain mengalami penurunan. Hasil dari ketiga indikator ini merupakan hal yang baik bagi KPRI Wartani karena tidak lepas dari pelayanan yang diberikan koperasi kepada pelanggannya.

Kinerja koperasi pada perspektif bisnis internal dikatakan baik. Hal ini ditunjukkan dari hasil jawaban responden pelanggan KPRI Wartani yang sangat memuaskan untuk proses inovasi.

Kinerja koperasi pada perspektif pertumbuhan dan pembelajaran dikatakan baik. Hal ini ditunjukkan dari employee turn over yang mengalami penurunan yang berarti penurunan pekerja yang keluar, indikator abseenteism juga mengalami penurunan, namun hal ini menunjukkan hal yang baik karena koperasi berhasil mempertahankan komitmen karyawan dan meningkatkan kedisiplinan karyawan. Untuk employee training pihak KPRI Wartani bekerja sama dengan PKPRI untuk mengembangkan kualitas sumber daya manusia dan kemampuan pegawai.

Sumber data: KPRI “WARTANI” diolah oleh penulis

SIMPULAN DAN KETERBATASAN Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut : (1) Dalam perspektif keuangan menunjukkan bahwa kinerja keuangan dinilai baik. Hal ini nampak pada hasil keempat indikatornya yaitu current ratio, quick ratio, return on investment (ROI) dan net profit margin yang mengalami kenaikan meskipun indikator return on investment dan net profit margin pada tahun 2011 menunjukkan penurunan, namun penurunan tersebut relatif kecil dan lebih besar tingkat pertumbuhannya tahun 2010 yang pada dasarnya kinerja koperasi masih baik; (2) Dalam perspektif pelanggan kinerja koperasi dikatakan baik. Hal ini ditunjukkan dengan membaiknya hasil analisis dari tiga indikator yang digunakan yaitu customer retention, on time delivery dan number of complain; (3) Pada perspektif bisnis internal, koperasi melakukan inovasi, diantaranya adalah inovasi bibit benih, penawaran harga yang bersaing, kemudahan dalam hal pembayaran, penggunaan pupuk yang telah diinovasi serta

inovasi dalam hal pemasaran. Hal ini menunjukkan peningkatan kinerja yang baik karena secara keseluruhan inovasi yang dilakukan oleh koperasi sudah baik; (4) Perspektif pertumbuhan dan pembelajaran menunjukkan bahwa kinerja KPRI “WARTANI” Gresik baik, ini ditunjukkan dengan employee turnover dan absenteeism yang mengalami penurunan, serta pemberian training kepada karyawan sesuai dengan yang ditargetkan.

Keterbatasan

Keterbatasan utama yang terdapat dalam penelitian ini adalah adanya perbedaan waktu antara periode perencanaan dan periode implementasi Balanced Scorecard.

DAFTAR PUSTAKA

Halim, A. 2003. Sistem Pengendalian Manajemen. Edisi Revisi. UPP AMP YKPN. Yogyakarta. _______, dan A. Tjahjono. 2000. Sistem Pengendalian Manajemen. Edisi Pertama. UPP AMP

YKPN. Yogyakarta.

Kaplan, R. S. dan D. P. Norton. 1996. The Balanced Scorecard: Translating Strategy Into Action. Harvard Business School Press. Boston. Terjemahan P. R. Y. Pasla. 2000. Balanced Scorecard: Menerapkan Strategi Menjadi Aksi. Erlangga. Jakarta

Mahmudi. 2005. Manajemen Kinerja Sektor Publik. UPP AMP YKPN. Yogyakarta.

Mahsun, M. 2006. Pengukuran Kinerja Sektor Publik. Edisi Pertama. BPFE-UGM. Yogyakarta. Mardiasmo. 2002. Akuntansi Sektor Publik. Edisi kedua. Andi. Yogyakarta.

Mulyadi. 2005. Sistem Manajemen Strategik Berbasis Balanced Scorecard. UPP AMP YKPN. Yogyakarta.

Prastowo, D. dan R. Juliaty. 2005. Analisis Laporan Keuangan: Konsep dan Aplikasi. Edisi Kedua. UPP AMP YKPN. Yogyakarta.

Sugiyono. 2008. Metode Penelitian Bisnis. Alfabeta. Bandung. ●●●