ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI PEMBERIAN KREDIT

USAHA MIKRO KECIL DAN MENENGAH

(UMKM) PADA BANK PERSERO DI

INDONESIA TAHUN 2008 – 2012

Ressa Hesti Dwika

Universitas Bina Nusantara, Jakarta Barat Phone : +62.81.2853.5460

rhdwika@gmail.com

Abstrak

Penelitian ini bertujuan untuk menganalisis faktor faktor yang mempengaruhi pemberian kredit Usaha Mikro Kecil dan Menengah (UMKM) pada Bank Persero di Indonesia tahun 2008-2012. Variabel dalam penelitian ini adalah Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dan Biaya Operasional terhadap pendapatan Operasional (BOPO) sebagai variabel bebas dan kredit UMKM sebagai variabel terikat. Metode analisis yang digunakan adalah regresi linier berganda, uji hipotesis menggunakan uji - t untuk menguji pengaruh variabel secara parsial serta uji – F untuk menguji pengaruh variabel secara serempak dengan tingkat signifikansi 5%. Hasil dari penelitian ini menunjukan bahwa DPK, CAR dan BOPO berpengaruh secara signifikan terhadap kredit UMKM hal ini dapat dilihat dari signifikansi masing masing variabel sebesar 0,006, 0,005 dan 0,000 lebih kecil dari 0,005. DPK memiliki signifikansi ke arah positif terhadap kredit UMKM , sedangkan CAR dan BOPO memiliki signifikansi ke arah negatif terhadap kredit UMKM. (RHD)

Kata Kunci : Bank, DPK, CAR, BOPO, kredit UMKM

Abstract

This research is to aimed to analize the factors that influence SMEs loan disbursement in Indonesian state owned banks from 2008 to 2012.The dependent variabel is SMEs loan disbursement and the independent variable is third party funds (DPK), capital adequacy ratio (CAR) and operating expense to operating revenue ratio (BOPO), The test is done by quantitative analysis method with multiple linear regression. Hypothesis testing using t - test to test the effect of partial variables and F- test to test the effect of variables simultaneously with a significance level of 5%. The result showed that DPK, CAR and BOPO significantly affect SMEs loans disbursement, this can be seen from the significance of each variable was 0.006, 0.005 and 0.000 less than 0.005. DPK has positive significance to SMEs loan disbursement, while CAR and BOPO have negative significance to the SMEs loan disbursement.(RHD)

PENDAHULUAN

Tidak dapat di pungkiri Usaha Mikro, Kecil dan Menengah (UMKM) merupakan salah satu penggerak pertumbuhan ekonomi Indonesia. Ditengah krisis global yang menempa banyak negara di dunia, Indonesia terbukti mampu terus bertahan dari gejolak ekonomi. Bahkan di tahun 2011 Indonesia pada mencatat pertumbuhan perekonomian yang cukup tinggi bila dibandingkan dengan negara maju, yaitu 6,5%. Angka tersebut terbilang tinggi bila dibandingkan dengan negara maju yang hanya tumbuh berkisar 2% hingga 3% pada tahun 2011 dan tahun lalu (2012) perekonomian Indonesia masih mampu tumbuh sebesar 6,23%. UMKM hadir sebagai suatu solusi dari sistem perekonomian yang sehat. UMKM terbukti dapat diperhitungkan dalam meningkatkan kekompetitifan pasar dan stabilisasi sistem ekonomi yang ada sekaligus menjadi salah satu pilar ekonomi nasional yang tangguh dalam menghadapi krisis ekonomi global.

Sektor UMKM merupakan penggerak utama perekonomian Indonesia, hal ini dapat dilihat dari fungsi UMKM itu sendiri. Fungsi UMKM bagi perekonomian Indonesia antara lain sebagai penyedia lapangan kerja bagi jutaan orang yang tidak dapat tertampung di sektor formal, sektor UMKM memiliki kontribusi terhadap pembentukan Produk Domestik Bruto (PDB), dan sektor UMKM merupakan sumber penghasil devisa negara melalui ekspor berbagai jenis produk yang dihasilkan sektor ini.

UMKM memiliki peran strategis dalam pendapatan nasional dan pengurangan pengangguran, sesuai dengan UU.no 20 th 2008 bab III pasal V yang berbunyi “meningkatkan peran Usaha Mikro, Kecil, dan Menengah dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi, dan pengentasan rakyat dari kemiskinan”. Dalam hal ini UMKM memainkan perannya, diantaranya dalam mengurangi pengangguran UMKM telah berperan aktif menyerap tenaga kerja yang tidak dapat di tampung oleh sektor lain, yang secara tidak langsung mengurangi tingkat pengangguran di indonesia. Sehingga UMKM dapat menjadi solusi untuk mengurangi tingkat kemiskinan, menyerap pengangguran, dan meningkatan pendapatan masyarakat. UMKM juga memiliki kontribusi dalam pendapatan nasional yaitu melalui pajak yang harus dibayarkan oleh UMKM. Dengan demikian UMKM dapat berpengaruh secara signifikan terhadap pertumbuhan ekonomi, penyediaan lapangan kerja, dan berperan dalam mewujudkan stabilitas nasional.

UMKM merupakan pelaku usaha mayoritas di Indonesia yang mampu memberikan peran dan kontribusi yang signifikan dalam perekonomian nasional, pada saat normal maupun pada saat krisis ekonomi. Meskipun UMKM telah menunjukkan peranannya dalam perekonomian nasional, namun masih menghadapi berbagai hambatan iklim usaha, baik yang bersifat internal maupun eksternal, contohnya produksi, pengolahan, pemasaran, sumber daya manusia, desain dan teknologi, dan permodalan.

Permodalan adalah satu kendala utama yang menghambat akses perkembangan UMKM di Indonesia. UMKM memiliki karakteristik dimana usaha yang mereka jalankan mampu berdiri di sendiri dan bersifat mandiri tanpa memiliki grup atau di bawah grup perusahaan lain namun biasanya modal yang mereka miliki sangat terbatas. Sehingga permodalan yang bersumber dari kredit yang diberikan oleh bank menjadi kebutuhan yang sangat penting dalam menutupi hambatan pengembangan sektor UMKM. Seiring dengan anjuran Bank Indonesia kepada perbankan untuk memasukan rencana pemberian kredit UMKM ke dalam business plan perbankan, dunia perbankan Indonesia mulai menambah jumlah pemberian kreditnya kepada sektor UMKM. Pada tahun 2012 hal ini juga di dukung oleh Peraturan Bank Indonesia (PBI) No 14/22/PBI/2012 yang menyatakan bahwa bank - bank di Indonesia diwajibkan memberikan kredit atau pembiayaan usaha mikro kecil menengah (UMKM) minimal 20% dari total kredit nya.

Sebagaimana diatur dalam undang-undang, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan dana tersebut kembali kepada masyarakat dalam bentuk kredit atau bentuk lainnya, dalam rangka meningkatkan taraf hidup orang banyak. Dengan kata lain bank merupakan lembaga keuangan yang memiliki fungsi intermediasi yaitu menjembatani kepentingan pihak yang kelebihan dana (penyimpanan dana atau kreditur) dengan pihak yang membutuhkan dana (peminjam atau debitur). Penyaluran kredit merupakan kegiatan utama bank, oleh karena itu pengelolaan kredit harus dilakukan dengan sebaik-baiknya. Ketika bank berhasil menghimpun dana dari masyarakat (funding), dana tersebut justru akan menjadi beban apabila dibiarkan begitu saja dan tidak dialokasi untuk tujuan yang produktif. Dana yang telah dihimpun sebagian besar adalah dana dari deposan yang menimbulkan kewajiban bagi bank untuk membayar imbal jasa berupa bunga. Berdasarkan hal tersebut maka bank berusaha

mengalokasikan dananya dalam berbagai bentuk yang bertujuan untuk mendapatkan keuntungan, pendapatan bank dan menutup biaya.

Sampai tahun 2012 pangsa pasar kredit mikro masih dikuasai oleh Bank Persero. Berdasarkan data Bank Indonesia, pada 2011 penyaluran kredit UMKM kelompok bank persero mencapai Rp 222,64 triliun atau 46,4% terhadap total kredit UMKM industri yang sebesar Rp 479,89 triliun. Pada 2012, pangsa pasar kredit UMKM bank persero sedikit menurun menjadi 43,98% atau Rp 242,86 triliun dari Rp 552,23 triliun. Besar nya kredit yang diberikan oleh bank-bank ini diharapkan dapat mengembangkan sektor UMKM. Dengan adanya pembiayaan ini, diharapkan akan meningkatkan kinerja usaha mikro dan pada akhirnya berdampak pada mendukung upaya pemerintah dalam penyediaan lapangan pekerjaan serta penanggulangan kemiskinan. Industri sektor mikro, kecil, dan menengah memiliki potensi besar untuk dikembangkan karena jumlah nasabahnya banyak dan tersebar di seluruh Indonesia, sehingga pangsa kredit UMKM dapat manjadi salah satu pendorong pertumbuhan kredit perbankan secara keseluruhan.

Perilaku perbankan dalam penawaran atau pemberian kredit nya dipengaruhi oleh berbagai faktor termasuk kondisi perbankan itu sendiri. Salah satu faktor penting bagi bank dalam menjalankan operasi nya adalah dana pihak ketiga (DPK). Dendawijaya (2009) mendefinisikan Dana Pihak Ketiga (DPK) sebagai dana berupa simpanan dari masyarakat. DPK ini lah sumber pengahasilan dari bank. Bank dapat memanfaatkan dana dari pihak ketiga ini untuk ditempatkan pada pos-pos yang menghasilkan pendapatan bagi bank, salah satunya yaitu dalam bentuk kredit. Pemberian kredit merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan, sehingga pertumbuhan dana pihak ketiga akan mengakibatkan pertumbuhan kredit meningkat.

Modal merupakan suatu faktor penting agar suatu bank dapat beroperasi, dalam menyalurkan kredit kepada masyarakat juga memerlukan modal. Modal bank harus dapat menjaga kemungkinan timbulnya risiko, diantaranya risiko yang timbul dari kredit itu sendiri. Untuk menanggulangi kemungkinan risiko yang terjadi, maka suatu bank harus menyediakan penyediaan modal minimum. Menurut Dendawijaya (2009), Capital Adequacy Ratio (CAR) adalah rasio yang menjelaskan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman, dan sebagainya. semakin tinggi nilai CAR mengindikasikan bahwa bank telah mempunyai modal yang cukup baik dalam menunjang kebutuhannya serta menanggung risiko-risiko yang ditimbulkan termasuk di dalamnya risiko kredit. Dengan modal yang besar maka suatu bank dapat menyalurkan kredit lebih banyak.

Efisiensi suatu bank dapat diukur dengan membandingkan total biaya operasional dengan total pendapatan operasional atau yang sering disebut BOPO. Rasio BOPO ini bertujuan untuk mengukur kemampuan pendapatan operasional dalam menutup biaya operasional. Efisiensi operasi dilakukan oleh bank dalam rangka untuk mengetahui apakah bank dalam operasinya yang berhubungan dengan usaha pokok bank, dilakukan dengan benar (sesuai dengan harapan pihak manajemen dan pemegang saham) serta digunakan untuk menunjukkan apakah bank telah menggunakan semua faktor produksinya dengan tepat guna dan berhasil guna (Mawardi, 2005). Rasio BOPO yang semakin meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasional dan meningkatkan pendapatan operasionalnya yang dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya. Jika suatu bank dalam kondisi bermasalah maka kegiatan operasional bank dalam menyalurkan kreditnya akan terhambat. Menurut Kusnandar (2012) semakin tidak efisien bank dalam pengelolaan operasionalnya maka akan semain tinggi beban operasional bank, sehingga menurunkan laba bank yang pada akhirnya berdampak pada penurunan kredit UMKM.

Mengacu pada latar belakang yang telah disampaikan sebelumnya, maka masalah yang dapat diidentifikasi adalah sebagai berikut:

1. Bagaimana pengaruh DPK terhadap pemberian kredit UMKM pada Bank Persero ? 2. Bagaimana pengaruh CAR terhadap pemberian kredit UMKM pada Bank Persero ? 3. Bagaimana pengaruh BOPO terhadap pemberian kredit UMKM pada Bank Persero ?

Berdasarkan rumusan masalah tersebut, penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi pemberian kredit Usaha Mikro, Kecil dan Menengah (UMKM) pada bank persero di Indonesia pada periode 2008-2012.

METODE PENELITIAN

Desain penelitian digunakan untuk menjelaskan tentang jenis dan sumber data, jumlah sampel, metode analisis dan variabel penelitian yang digunakan serta metode yang akan digunakan dalam pengolahan data

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder Bank Persero di Indonesia yang meliputi Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan pemberian kredit UMKM, yang diperoleh dari Statistik Perbankan Indonesia periode tahun 2008 - 2012 (bulanan).

Populasi dan Sampel

Penelitian ini menggunakan metode sensus dimana keseluruhan Bank Persero yang terdapat dalam periode penelitian dijadikan sebagai obyek penelitian. Penelitian menggunakan 60 waktu amatan (N = 60) (bulan Januari - Desember periode tahun 2008 - 2012). Bank persero yang dimaksudkan dalam penelitian ini yaitu Bank Rakyat Indonesia (BRI), Bank Negara Indonesia (BNI), Bank Tabungan Negara (BTN) dan Bank Mandiri.

Variabel Penelitian

Penelitian ini menggunakan variabel - variabel independen Dana Pihak Ketiga (DPK), Capital Adequacy

Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), sebagai variabel bebas dan

pemberian kredit UMKM sebagai variabel terikat.

Uji Statistik

Uji statistik yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang terlihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum.

2. Uji Asumsi Klasik

Pada dasarnya penyusunan model regresi berganda harus menguji asumsi-asumsi yang ada pada regresi linear berganda (Singgih Santoso,2012). Uji tersebut berupa normalitas, multikolinearitas, heterokedastisitas, dan autokorelasi

a) Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Dalam penelitian ini akan digunakan uji Kolmogorov-Smirnov dengan menggunakan taraf signifikansi 0,05. Data dinyatakan berdistribusi normal jika signifikansi lebih besar dari 5% atau 0,05.

b) Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Metode untuk mendiagnosa adanya

multicollinearity adalah dengan menganalisis nilai tolerance dan lawannya variance inflation factor (VIF). Nilai cut off yang dipakai untuk menunjukan adanya

multikolinearitas adalah nilai tolerance kurang dari 0,1 atau sama dengan nilai VIF lebih dari 10.

c) Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam suatu model regresi linear telah terjadi perbedaan varians dari residual satu pengamatan ke pengamatan lain. Dalam penelitian ini akan digunakan uji dengan menggunakan grafik scatter plot dan juga uji

glejser. Dalam grafik scatter plot apabila penyebaran data terlihat acak dan tidak membentuk pola khusus maka dapat dikatakan bahwa tidak terjadi gejala heterokedastik dan pada uji glejser jika probabilitas signifikansinya diatas tingkat kepercayaan 5% maka tidak terdapat heteroskedastisitas.

d) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya (t-1). Uji autkorelasi dapat dilakukan dengan melakukan uji Durbin-Watson atau juga disebut DW test. Bila nilai DW terletak diantara batas atas atau upper bound (du) dan (4–du) maka koefisien autokorelasi = 0, berarti tidak ada autokorelasi. Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl) maka koefisien autokorelasi > 0, berarti ada autokorelasi positif. Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasi < 0, berarti ada autokorelasi negatif. Bila nilai DW terletak antara du dan dl atau DW terletak antara (4- du) dan (4-dl), maka hasilnya tidak dapat disimpulkan. 3. Uji Regresi Liniear Berganda

Uji Regresi Linear Berganda hampir sama dengan Uji Regresi Linear sederhana perbedaannya Uji linear berganda memasukan beberapa variabel bebas yang relevan dengan penelitian,dalam hal ini ada 3 variabel bebas yang akan diteliti oleh penulis. Penulis merumuskan model linear regresi berganda sebagai berikut :

Y= a + b1X1 + b2X2 + b3X3

Keterangan :

Y : Pemberian kredit UMKM a : Penduga bagi a intersep

b1: Penduga Bagi Koefisien Regresi Dana Pihak Ketiga (DPK)

b2:Penduga Bagi Koefisien Regresi Capital Adequacy Ratio (CAR)

b3:Penduga Bagi Koefisien Regresi Biaya Operasional terhadap Pendapatan Operasional (BOPO)

X1: Dana Pihak Ketiga (DPK)

X2: Capital Adequacy Ratio (CAR)

X3: Biaya Operasional terhadap Pendapatan Operasional (BOPO)

4. Uji Hipotesis

Uji hipotesis untuk melihat signifikansi pengaruh variabel bebas (X) terhadap (Y) akan dilakukan dengan menggunakan uji-t untuk melihat pengaruh variabel bebas terhadap variabel terikat secara parsial dan uji-f untuk melihat pengaruh variabel bebas terhadap variabel terikat simultan.

a) Uji-F

Uji F berfungsi untuk menguji pengaruh simultan (bersamaan) dari masing masing variabel bebas apakah berpengaruh secara signifikan terhadap variabel terikat. Untuk melihat pengaruh variabel bebas terhadap variabel terikat parsial atau tidak dapat dilihat dari pembandingan F hitung terhadap F tabel. Apabila F hitung lebih besar dari (>) F tabel maka dapat dikatakan maka variabel bebas tersebut pengaruhnya signifikan secara simultan (bersamaan) terhadap variabel terikat dan sebaliknya. Derajat error signifikansi (α) yang ditolerir adalah sebesar 0,05. Hipotesis untuk uji-F tersebut adalah sebagai berikut :

H01 : Tidak ada hubungan yang signifikan antara DPK, CAR, dan BOPO terhadap

pemberian kredit UMKM secara simultan .

Ha1 : Ada hubungan yang signifikan antara DPK, CAR, dan BOPO terhadap pemberian

kredit UMKM secara simultan . b) Uji-t

Uji t berfungsi untuk menguji pengaruh variabel bebas terhadap variabel terikat apakah variabel tersebut secara parsial (terpisah) memiliki signifikansi yang tinggi atau tidak. Uji t dapat dilakukan dengan membandingkan antara t hitung terhadap t tabel. Apabila t hitung lebih besar (>) daripada t tabel maka variabel bebas secara simultan (bersamaan) memiliki pengaruh yang signifikan terhadap variabel terikat dan sebaliknya. Derajat error signifikansi (α) yang ditolerir adalah sebesar 0,05. Hipotesis untuk uji t tersebut adalah sebagai berikut:

H02 : Tidak ada hubungan yang signifikan antara DPK terhadap pemberian kredit UMKM

parsial.

Ha2 : Ada hubungan yang signifikan antara DPK terhadap pemberian kredit UMKM

parsial.

H03 : Tidak ada hubungan yang signifikan antara CAR terhadap pemberian kredit UMKM

parsial.

Ha3 : Ada hubungan yang signifikan antara CAR terhadap pemberian kredit UMKM

parsial.

H04 : Tidak ada hubungan yang signifikan antara BOPO terhadap pemberian kredit

UMKM parsial.

Ha4 : Ada hubungan yang signifikan antara BOPO terhadap pemberian kredit UMKM

parsial. 5. Uji Koefesien Determinasi

Koefisien determinasi merupakan alat statistik yang bertujuan untuk melihat seberapa baik variabel bebas dalam menerangkan variabel terikat. Seberapa baiknya variabel bebas dalam menerangkan variabel terikat dapat diketahui dari nilai koefisien determinasi yang tinggi, semakin tinggi nilai koefisien determinasi maka semakin tinggi juga kemampuan variabel bebas dalam menjelaskan variabel terikat. Nilai R berkisar antara 0-1, jika nilai R=1 maka variabel bebas menjelaskan secara sempurna variabel terikat, dan jika nilai R=0 maka tidak ada penjelasan atau tidak ada kaitan antara variabel bebas terhadap variabel terikat.

HASIL DAN BAHASAN

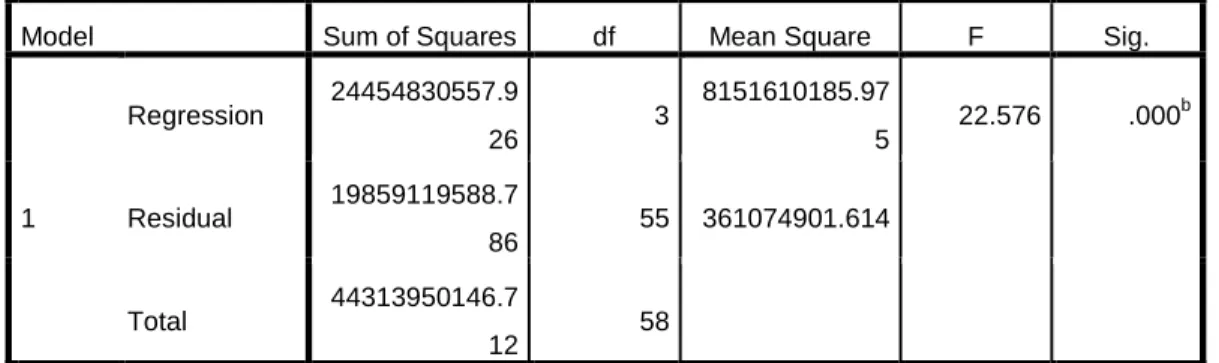

1. Uji–F

Berdasarkan uji – F Didapatkan nilai t hitung sebesar 22,567 dan tingkat signifikasi 0,000. Nilai signifikansi lebih kecil dari nilai probabilitas 0,05 (0,000<0,05) sehingga dapat disimpulkan semua variable independen (DPK, CAR, dan BOPO) secara simultan memiliki pengaruh yang signifikan terhadap variabel kredit UMKM. Hasil pengujian menunjukan t hitung 22,567 sedangkan t tabel sebesar 3,1559 dimana t tabel < t hitung (3,1559<22,567) dapat disimpulkan bahwa variabel DPK, CAR dan BOPO memiliki kontribusi terhadap Kredit UMKM. Hal ini berarti DPK, CAR, dan BOPO cukup efektif apabila digunakan bersama untuk menilai pemberian kredit UMKM sehingga H01 yang

menyatakan bahwa “Tidak ada hubungan yang signifikan antara DPK, CAR, dan BOPO terhadap pemberian kredit UMKM secara simultan” ditolak dan Ha1 yang menyatakan bahwa “Ada hubungan

yang signifikan antara DPK, CAR, dan BOPO, terhadap pemberian kredit UMKM secara simultan” diterima.

Tabel 1 Hasil Uji-F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 24454830557.9 26 3 8151610185.97 5 22.576 .000 b Residual 19859119588.7 86 55 361074901.614 Total 44313950146.7 12 58

a. Dependent Variable: Kredit_UMKM b. Predictors: (Constant), BOPO, CAR, DPK

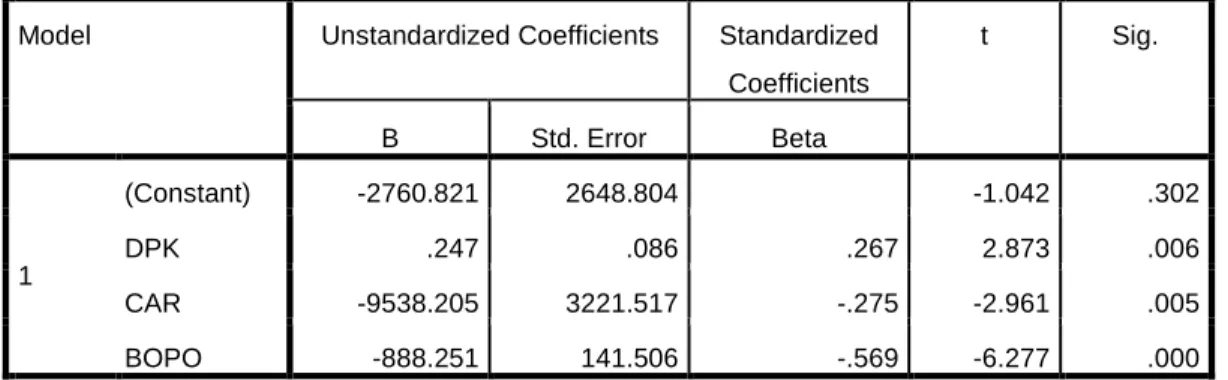

2. Uji – t

Uji t dilakukan untuk membuktikan hipotesis kedua, ketiga, dan keempat, apakah hipotesis diterima atau ditolak. Tujuan dari uji t adalah untuk melihat pengaruh antara variabel bebas terhadap variabel terikat secara parsial atau terpisah. Sebuah variabel bebas dapat dianggap berpengaruh parsial terhadap variabel terikat apabila signifikansinya lebih besar dari (>) 0,05 (α).

a) Variabel Dana Pihak Ketiga (DPK)

Berdasarkan Uji - t diperoleh hasil bahwa nilai t hitung sebesar 2.873 dengan tingkat signifikansi 0,006, apabila dibandingkan dengan t tabel sebesar 2,001 maka t hitung lebih rendah dari t tabel, selain itu signifikansi variabel dana pihal ketiga sebesar 0,006 lebih kecil daripada 0,050. Hal ini menunjukan ada pengaruh yang signifikan antara dana pihak ketiga terhadap kredit UMKM secara parsial dengan demikian H02 yang menyatakan “tidak ada

hubungan yang signifikan antara DPK terhadap pemberian kredit UMKM parsial” ditolak, sedangkan Ha2 yang menyatakan “ada hubungan yang signifikan antara DPK terhadap

pemberian kredit UMKM parsial” diterima. Nilai t positif menunjukkan bahwa DPK mempunyai hubungan yang searah dengan kredit UMKM. Hal ini membuktikan bahwa bank persero menjalankan fungsi nya sebagai lembaga intermediasi dimana bank mengumpulkan dana dari masyarakat yang kemudian DPK tersebut disalurkan kembali dalam bentuk kredit. Pengaruh yang positif dan signifikan berarti semakin besar DPK yang dapat dihimpun oleh bank membuat bank memiliki sumber pendanaan yang besar, sehingga bank dapat meningkatkan pengucuran kredit UMKM.

b) Variabel Capital Adequacy Ratio (CAR)

Berdasarkan Uji - t diperoleh hasil bahwa nilai t hitung sebesar –2,961 dengan tingkat signifikansi 0,005. Nilai sig lebih kecil dari nilai probabilitas 0,05, atau nilai 0,005<0,05, maka Ha3 diterima dan H03 ditolak. Variabel CAR mempunyai t hitung yakni 2,961 dengan t

tabel=2,001. Jadi t hitung > t tabel dapat disimpulkan bahwa variabel CAR memiliki kontribusi terhadap Kredit UMKM. Nilai t negatif menunjukkan bahwa CAR mempunyai hubungan yang berlawanan arah dengan kredit UMKM. Jadi dapat disimpulkan CAR memiliki pengaruh signifikan terhadap kredit UMKM. Berdasarkan hasil penelitian yang dilakukan terhadap bank persero selama 5 tahun didapatkan hasil CAR berada jauh diatas ketentuan Bank Indonesia yang sebesar 8% yakni berkisar 12,77 – 20,94. CAR yang tingi mencerminkan stabilnya jumlah modal dan jumlah risiko yang dimiliki oleh bank sehingga seharusnya memungkinkan untuk bisa lebih banyak menyalurkan kreditnya, namun dilihat dari signifikansi CAR yang berarah negatif terhadap kredit UMKM dimungkinkan bank cenderung untuk mempertahankan dana nya untuk memenuhi ketentuan batas minimal CAR yang ditetapkan oleh Bank Indonesia sehingga membatasi kredit yang diberikan.

c) Variabel Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Berdasarkan Uji - t diperoleh hasil bahwa nilai t hitung sebesar -6,277 signifikansi 0,000. Terlihat pada kolom Coefficients model 1 terdapat nilai sig 0,000. Nilai sig lebih kecil dari nilai probabilitas 0,05, atau nilai 0,000<0,05, maka Ha4 diterima dan H04 ditolak. Variabel

BOPO mempunyai t hitung yakni 6,277 dengan t tabel sebesar 2,001. Jadi t hitung > t tabel dapat disimpulkan bahwa variabel BOPO memiliki kontribusi terhadap kredit UMKM. Nilai t negatif menunjukkan bahwa BOPO mempunyai hubungan yang berlawanan arah dengan kredit UMKM. Jadi dapat disimpulkan BOPO memiliki pengaruh signifikan terhadap kredit UMKM. Signifikansi dari BOPO yang kearah negatif berarti bahwa efesiensi dari bank akan mempengaruhi pemberian kredit UMKM oleh bank, apabila manajemen bank tidak efisien dalam pengelolaan biaya operasionalnya sehingga meningkatkan biaya operasional bank dan menurunkan laba, pada akhirnya akan berdampak pada penurunan kredit UMKM.

Tabel 2 Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) -2760.821 2648.804 -1.042 .302 DPK .247 .086 .267 2.873 .006 CAR -9538.205 3221.517 -.275 -2.961 .005 BOPO -888.251 141.506 -.569 -6.277 .000

a. Dependent Variable: Kredit_UMKM

3. Koefisien Determinasi

Dari hasil perhitungan koefisien determinasi dapat dilihat bahwa sebesar 0,552 = 55,2%, hal ini menunjukkan bahwa kemampuan variabel DPK, CAR, dan BOPO dalam menjelaskan atau memberikan pengaruh variabel pemberian kredit UMKM sebesar 55,2%, dan sisanya sebanyak 44,8% dijelaskan oleh variabel lain yang tidak dibahas pada penelitian ini.

Tabel 3 Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .743a .552 .527 19001.97099 1.582

a. Predictors: (Constant), BOPO, CAR, DPK b. Dependent Variable: Kredit_UMKM

SIMPULAN DAN SARAN

Berdasarkan hasil pengujian penelitian ini, dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan hasil uji-F anova maka dapat disimpulkan bahwa secara simultan variabel DPK, CAR, dan BOPO memiliki hubungan yang signifikan terhadap variabel kredit UMKM, sehingga dengan hasil tersebut maka H01 ditolak dan Ha1 diterima. Sehingga dapat dijelaskan apabila ketiga variabel

tersebut digunakan secara bersama - sama maka akan secara signifikan dapat menggambarkan pemberian kredit UMKM.

2. Berdasarkan hasil uji-t maka dapat disimpulkan bahwa dari ketiga variabel bebas yaitu dana pihak ketiga (DPK), capital adequacy ratio (CAR) dan biaya operasional terhadap pendapatan operasional (BOPO) memiliki pengaruh yang signifikan secara parsial terhadap kredit UMKM. DPK memiliki pengaruh signifikan ke arah positif atau searah dengan kredit UMKM, sedangkan CAR dan BOPO memiliki pengaruh signifikan ke arah negatif atau tidak searah dengan kredit UMKM. Sehingga H02,

H03 dan H04 ditolak sedangkan Ha2, Ha3 dan Ha4 diterima.

3. Nilai Koefisien determinasi sebesar 55,2%, menjelaskan bahwa kontribusi variabel bebas terhadap variabel terikat sebesar 55,2%, dan 44,8% dipengaruhi oleh faktor yang tidak dibahas dalam

penelitian ini seperti kondisi perekonomian, kebijakan pemerintah, suku bunga bank, instrument keuangan dan informasi lainnya.

Adapun saran yang dapat diajukan atas hasil pengujian adalah :

1. Bagi pihak menejemen bank agar dapat mengoptimalkan usaha untuk memupuk dana pihak ketiga (DPK), meningkatkan manajemen permodalan sehingga dapat menanggulangi resiko kredit yang terlihat pada rasio CAR dan juga melakukan efisiensi yang dapat dilihat pada rasio BOPO, karena ketiga faktor ini sangat berpengaruh terhadap peningkatan kredit UMKM. Bank juga perlu meningkatkan kinerja manajemen perbankannya dengan begitu bank dapat mengoptimalkan perannya sebagai lembaga intermediasi.

2. Bagi kepentingan penelitian lebih lanjut perlu dilakukan perluasan subjek penelitian mencakup faktor faktor diluar kondisi bank yang mempengaruhi kebijakan kredit perbankan

REFERENSI

Bank Indonesia. 2013. Statistik Perbankan Indonesia. Diperoleh (01-04-2013) dari http://www.bi.go.id. Dendawijaya, Lukman. (2009). Manajemen Perbankan (Edisi Kedua). Jakarta : Ghalia Indonesia.

Ghozali, Imam. (2009). Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro

Hasibuan, Melayu SP. (2002). Dasar-Dasar Perbankan. Jakarta : PT. Bumi Aksara. Kasmir. (2008). Bank & Lembaga Keuangan Lainnya. Jakarta : PT. Raja Grafindo Persada

Leon,Boy., Ericson, Sonny. ( 2007). Manajemen Aktiva Pasiva Bank Non Devisa. Jakarta : PT. Grasindo Mawardi, Wisnu. (2005). Analisis Faktor Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di

Indonesia (Studi Kasus pada Bank Umum dengan Total Asset Kurang dari 1 Triliun). Jurnal Bisnis Strategi, 14(1),83-94.

Peraturan Bank Indonesia Nomor: 14/22/PBI/2012 tentang Pemberian Kredit atau Pembiayaan oleh Bank Umum dan Bantuan Teknis dalam Rangka Pengembangan Usaha Mikro, Kecil, dan Menengah

Peraturan Bank Indonesia Nomor: 3/21/PBI/2001 tentang Kewajiban Penyediaan Modal Minimum Bank Umum

Sentausa, Sentot A. (2009). Perbankan Minta BI Mempermudah Aturan. Diperoleh 08-25-2013 dari http://www.kompas.com

Sinungan, Muchdarsyah. (2000). Manajemen Dana Bank (Edisi Kedua). Jakarta :PT. Bumi Aksara Sudarmanto, R. Gunawan. (2005). Analisis Regresi Linear Ganda dengan SPSS. Yogyakarta: Graha Ilmu. Supramono, Gatot. (1995). Perbankan dan Masalah Kredit: Suatu Tinjauan Yuridis. Jakarta: Djambatan. Surat Edaran Bank Indonesia No. 6/23/DPNP, perihal Sistem Penilaian Tingkat Kesehatan Bank Umum, 31

Mei 2004

Suyatno, Thomas., Sukada, Made., Ananda, T.Y., Marala, T.M. (1995). Dasar-dasar Perkreditan (Edisi Keempat). Jakarta : PT Gramedia Pustaka Utama.

Tambunan, Tulus. (2009). UMKM di Indonesia. Jakarta : Ghalia Indonesia Taswan. (2006). Manajemen Perbankan. Yogyakarta: UPP AMP YKPN

Triandaru, Sigit., Budisantoso, Totok. (2006). Bank dan Lembaga Keuangan lain (Edisi Kedua). Jakarta: Salemba Empat.

Undang Undang Republik Indonesia No. 19 Tahun 2003 tentang Badan Usaha Milik Negara Undang Undang Republik Indonesia No.10 Tahun 1998 tentang Perbankan.

Undang-Undang Republik Indonesia No.20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah. Wahana. (2009). Pengolahan Data Statistik Dengan SPSS 16.0. Jakarta : Salemba Empat

RIWAYAT PENULIS

Ressa Hesti Dwika lahir di kota Jakarta pada 11 Februari 1988. Penulis menamatkan pendidikan S1 di