STUDI PUSTAKA CARBON ACCOUNTING DI

INDONESIA

(Implementasi dan Pengukuran)

Oleh:

Ade Umbu Y. Mb. Opung NIM : 232011183

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2016

vi

KATA PENGANTAR

Penulisan skripsi ini merupakan salah satu syarat akademik yang harus dipenuhi oleh penulis untuk memperoleh gelar sarjana ekonomi strata satu dari Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Pada penelitian ini berjudul Studi Pustaka Carbon Accounting di Indonesia (Implementasi dan Pengukuran), dengan penelitian menggunakan kajian/ studi pustaka. Hasil penelitian ini diharapkan dapat bermanfaat sebagai bahan pertimbangan manajemen perusahaan (informasi dan pengetahuan tambahan) dalam mengungkapkan Carbon Accounting dengan menunjukkan untuk transparansi, akuntabilitas, dan integritas yang sudah dijalankan oleh perusahaan-perusahan tersebut kepada publik. Selain itu, bagi pembuat regulasi atau kebijakan seperti pemerintah, hal ini juga dapat dijadikan sebagai bahan pertimbangan dalam pelaksanaan atau pengimplementasian dari Carbon Accounting di Indonesia.

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan, dan masih banyak membutuhkan penyempurnaan. Oleh sebab itu saran dan masukan pembaca sangat diharapkan demi kesempurnaan dilain waktu. Semoga skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Salatiga, 9 Februari 2016

vii

UCAPAN TERIMA KASIH

Puji dan syukur atas berkat Tuhan Yesus Kristus yang selalu memberikan berkat kepada diri penulis, sehingga akhinya kertas kerja ini dapat selesai dengan baik. Penulis sadar akan keterbatasan yang dimiliki dalam proses penyusunan skripsi ini sehingga tanpa campur tangan Tuhan Yesus Kristus dan peran berbagai pihak semua ini tidak akan terjadi. Penulis ingin menyampaikan rasa terima kasih kepada pihak-pihak yang selama ini turut serta memberikan bantuan, motivasi, dan memberikan dukungan hingga terselesainya skripsi ini :

1. Keluarga terkasih, Bapak, Mama, Kaka Umbu, Kaka Rambu, Vina, Ka Fany, Jean Beny, Adik Julio serta seluruh keluarga besar Opung, terimakasih telah memberikan dukungan dan doa kepada penulis hingga mampu menyelesaikan skripsi ini dengan baik.

2. Sahabat-sahabat saya yaitu, Yoan, Wasty, Femy, Veny, Dedy, Gerrard, Bonang, Mira teman-teman di Solafide, teman –teman di GKI Jensud, dan teman-teman kost saya Cungkup 438. sehingga penulis mampu menyelesaikan skripsi ini dengan baik.

3. Ibu Like Soegiono, SE., M.Si., selaku pembimbing utama, terimakasih atas segala bimbingan, dukungan, saran, kesabaran dan waktu yang telah diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

4. Ibu Gustin Tanggulungan selaku wali studi yang memberikan pengarahan dalam menjalani kuliah di Fakultas Ekonomika dan Bisnis.

viii

5. Seluruh dosen Fakultas Ekonomika dan Bisnis atas pengetahuan dan inspirasi yang diberikan selama masa kuliah.

6. Semua teman yang selalu mendukung penulis dan semua teman-teman angkatan 2011 terimakasih atas semuanya.

7. Pihak-pihak yang tidak dapat penulis sebutkan satu per satu yang telah memberikan dorongan kepada penulis.

ix

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

DAFTAR ISI ... iii

ABSTRACT DAN SARIPATI ... iv

PENDAHULUAN ... 1

KAJIAN PUSTAKA ... 4

Pengungkapan Secara Wajib (Mandatory) ... 4

Tanggung Jawab Sosial dan Lingkungan oleh Perusahaan ... 4

Akuntansi Lingkungan ... 5

Sustainability Reporting ... 6

Perjalanan Sustainability Reporting (SR) ... 6

Kendala Pelaporan Sustainability Reporting ... 7

Pedoman dan Aturan yang mendukung Sustainability Reporting .. 7

Carbon Accounting ... 11

METODE PENELITIAN ... 12

ANALISIS DAN PEMBAHASAN ... 14

Upaya-Upaya Pengimplementasian Carbon Accounting ... 14

Pengukuran Emisi Karbon Perusahaan ... 19

Penentuan Target Pengurangan Emisi ... 20

Pembangunan Sistem Pemantauan Emisi Karbon ... 20

Carbon Accounting dalam Laporan Akuntansi Sosial dan Lingkungan ... 21

Aturan-Aturan terkait dengan Carbon Accounting ... 23

Upaya-Upaya ke depan yang dapat dilakukan untuk Carbon Accounting ... 23

SIMPULAN ... 24

SARAN ... 25

x ABSTRACT

This study aims to describe efforts forward can be done to implement Carbon Accounting in Indonesia. So that the disclosure of carbon accounting itself to be part in the report CSR as a result of SR. This study uses study literature. The result of this study stated that up to now, efforts have been made Indonesia in the implementation carbon accounting just measurements. (carbon management) located to companies forestry. In addition, this also still limited to only the attention of accountant and users report. Efforts in future is done related to carbon accounting: First , the government may can measure with steady related carbon accounting , the government here is associated agencies. Second, the accountant and users report, that carbon accounting not only review toward the course, but from all sides

Keyword: Carbon Accounting, CSR, SR

SARIPATI

Penelitian ini bertujuan untuk menggambarkan upaya-upaya ke depan yang dapat dilakukan untuk mengimplementasikan Carbon Accounting di Indonesia. Sehingga pengungkapan Carbon Accounting itu sendiri dapat menjadi bagian dalam laporan CSR sebagai wujud dari SR. Penelitian ini merupakan kajian/ studi pustaka. Hasil penelitian ini menyatakan bahwa sampai dengan saat ini, upaya yang telah dilakukan Indonesia dalam pengimplementasian Carbon

Accounting masih sebatas pengukuran (carbon management) yang terdapat pada

perusahaan kehutanan. Selain itu, hal inipun masih sebatas perhatian dari para akuntan dan pengguna laporan. Upaya ke depan yang dilakukan terkait Carbon

Accounting: Pertama, pemerintah kiranya bisa mengukur dengan optimum terkait Carbon Accounting, pemerintah disini adalah dinas-dinas terkait. Kedua, dari sisi

akuntan dan pengguna laporan, bahwa Carbon Accounting tidak hanya meninjau ke arah hutan saja, tetapi dari berbagai sisi.

1 PENDAHULUAN

Pemanasan global saat ini menjadi perhatian utama seluruh dunia, khususnya ketika efek dari pemanasan global itu sendiri mulai terasa di kalangan masyarakat dunia. Adapun sejak era revolusi industri sampai dengan saat ini, temperatur suhu planet bumi terus mengalami peningkatan. Akibatnya iklimpun menjadi berubah dan tidak menentu, yang kemudian menimbulkan bencana alam di beberapa tempat yang frekuensi terjadinya bencana cukup sering dan tidak terduga (Mertusa, 2009). Salah satu penyebab pemanasan global adalah dari perusahaan. Perusahaan manufaktur atau yang aktivitas produksinya berkaitan dengan pengolahan alam, dan merupakan salah satu konsumen terbesar dari minyak. Hasil dari pembakaran bahan bakar fosil yang ada ini kemudian menjadi salah satu penyumbang terbesar gas karbon dunia (Akuntan Indonesia, 2007).

Hal inilah yang semakin memaksa perusahaan-perusahaan di Indonesia untuk lebih terbuka terhadap informasi mengenai aktivitas sosial dan lingkungannya dalam hal pengurangan emisi karbon, terutama perusahaan pada sektor energi. Sektor energi merupakan sektor penyumbang emisi karbon terbesar: 25.9% (energi yang menggunakan bahan bakar fosil seperti gas alam, batubara, minyak bumi, dll), kemudian disusul sektor industri: 19.4%, sektor kehutanan: 17.4%, sektor pertanian: 13.5%, sektor transportasi: 13.1%, kegiatan pemukiman: 7.9% dan terakhir dari limbah sebesar 2.8%. (Natural Resource Development Centre, 2014).

Carbon Dioxide Information Analysis Center (CDIAC) (2011) mengungkapkan bahwa Indonesia dinyatakan sebagai penyumbang emisi karbon dioksida berasal dari bahan bakar fosil, produksi semen dan gas bakaran terbesar di dunia dan menduduki peringkat ke-9. Selain itu, menurut laporan World Resource (2014) Institute, Indonesia menduduki peringkat ke-6 dari negara penghasil emisi karbon (CO2) tertinggi di dunia (Daily Mail, Oktober 2014). Oleh sebab itu, pemerintah mengeluarkan berbagai peraturan seperti Pepres No. 61 Tahun 2011 mengenai Rencana Aksi Nasional Penurunan Emisi Gas Rumah

2

Kaca, Permenhut No. 50 Tahun 2014 tentang Perdagangan Sertifikat Penurunan Emisi Karbon Hutan Indonesia.

Masalah emisi karbon saat ini menjadi hal yang penting untuk dibicarakan dan dicarikan solusinya oleh pemerintah Indonesia dan Carbon Accounting bisa menjadi solusi yang baik. Carbon Accounting adalah proses perhitungan banyaknya karbon yang dikeluarkan dari proses pengindustrian, penetapan target pengurangan, pembentukan sistem, dan program untuk pengurangan emisi karbon, dan pelaporan perkembangan mengenai program tersebut (Louis dkk., 2010; dalam Dwijayanti, 2011). Akan tetapi, penerapan Carbon Accounting di Indonesia masih relatif baru dan masih terbatas pada perhitungan karbon yang dihasilkan pada sektor perhutanan (Dwijayanti, 2011). Selain itu, hal ini dikarenakan Indonesia masih tergolong sebagai negara yang baru bergabung dalam Protokol Kyoto. Saat inipun pemerintah hanya menekankan pada satu mekanisme saja, yaitu Clean Development Mechanism (CDM) dibandingkan dua mekanisme lainnya, yaitu Join Implementation dan Emission trading yang ada pada Protokol Kyoto (Dwijayanti, 2011).

Pada sektor industri sendiri, Carbon Accounting atau biasa disebut

Enterprise Carbon Accounting/ Enterprise Carbon Footprint, masih belum

diterapkan. Pemerintah Indonesia juga belum mendorong perusahaan untuk mengaplikasikan Enterprise Carbon Accounting ini, sehingga perusahaan menjadi kurang peduli terhadap emisi karbon yang dihasilkannya. Hal inilah yang kemudian menyebabkan masih tingginya tingkat polusi udara yang dihasilkan oleh industri di Indonesia. Dalam Carbon Accounting atau Carbon Footprint, emisi karbon yang diukur adalah emisi karbon yang berpengaruh dalam pembentukan GRK (Gas Rumah Kaca), yaitu Carbondioksida (C02) (Dwijayanti, 2011).

Hasil survei menyangkut sikap publik terhadap energi dan lingkungan di Inggris Raya menunjukkan bahwa kekhawatiran masyarakat terhadap isu lingkungan, terutama pemanasan global, merupakan isu yang sangat penting (Curry et al, 2005 dalam Nuswantara, 2009). Dalam hal ini, masyarakat sebagai

3

para pemegang saham dan pengguna laporan keuangan, menekankan yaitu fokus pelaporan perusahaan tidak hanya pada perolehan laba perusahaan tetapi juga memperhatikan tanggung jawab sosial dan lingkungan sekitar perusahaan. Dwijayanti (2011) juga menjelaskan bahwa pelaporan Carbon Accounting perusahaan dapat diintegrasikan dalam pelaporan Corporate Social Resposibility (CSR) perusahaan. Tanggung jawab sosial diatur dalam Undang-Undang RI No. 40, Tahun 2007 pasal 74 yaitu “Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan Sumber Daya Alam (SDA) wajib melaksanakan tanggung jawab sosial dan lingkungan”. Corporate Social Responsibilty (CSR) adalah suatu komitmen industri atau perusahaan untuk mempertanggungjawabkan dampak operasi dalam dimensi sosial, ekonomi, dan lingkungan serta menjaga agar dampak tersebut menyumbang manfaat kepada masyarakat dan lingkungannya (Tanudjaja, 2006; dalam Louis dkk., 2010 ; Dwijayanti, 2011).

Selain itu, IAI dalam PSAK No. 1 (revisi 1998) paragraf 9 secara implisit menyarankan untuk mengungkapkan tanggung jawab akan masalah lingkungan dan sosial, yaitu “Perusahaan dapat pula menyajikan laporan tambahan, seperti laporan mengenai lingkungan hidup, laporan nilai tambah, khususnya bagi industri serta faktor-faktor lingkungan hidup memegang peranan penting bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting” (Suaryana danFebriana, 2011).Dari hal ini dijelaskan,selain laporan keuangan atau laporan tahunan,terdapatjuga laporan tambahan, yaitu laporan berkelanjutan/Sustainability Reporting (SR). Dalam laporan berkelanjutan, perusahaan harus mengungkapkan secara transparan mulai dari visi, misi, kebijakan, strategi dan program kerja serta kinerja lingkungan sosial dan ekonominya. Pengungkapan tersebut disampaikan dalam “laporan berkelanjutan” yang dapat diakses oleh publik atau para pemegang saham (Akuntan Indonesia, 2007). Sebenarnya, konsep CSR dan SR berkembang dari konsep Sustainable Development (SD). Dimana konsep SD ini adalah pembangunan yang memenuhi kebutuhan dunia sekarang tanpa mengabaikan kemampuan generasi mendatang dalam memenuhi kebutuhannya. Sehingga dapat dikatakan bahwa usaha perusahaan untuk mengurangi emisi karbon dengan

4

Carbon Accounting terkait lingkungan, sejalan dengan konsep CSR dan juga SR

yang merupakan bagian dari konsep SD.

Penelitian ini bertujuan untuk menggambarkan upaya-upaya ke depan yang dapat dilakukan untuk mengimplementasikan Carbon Accounting di Indonesia. Sehingga pengungkapan Carbon Accounting itu sendiri dapat menjadi bagian dalam laporan CSR sebagai wujud dari SR. Hasil penelitian ini diharapkan bermanfaat sebagai bahan pertimbangan manajemen perusahaan (informasi dan pengetahuan tambahan) dalam mengungkapkan Carbon Accounting dengan menunjukkan untuk transparansi, akuntabilitas, dan integritas yang sudah dijalankan oleh perusahaan-perusahan tersebut kepada publik. Selain itu, bagi pembuat regulasi atau kebijakan seperti pemerintah, hal ini juga dapat dijadikan sebagai bahan pertimbangan dalam pelaksanaan atau pengimplementasian dari

Carbon Accounting di Indonesia.

KAJIAN PUSTAKA

Pengungkapan secara Wajib (Mandatory)

Pengungkapan secara Wajib (Mandatory) merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. Perusahaan memperoleh manfaat dari menyembunyikan informasi, sementara yang lainnya mengungkapkan informasi. Jika perusahaan tidak bersedia mengungkapkan informasi secara sukarela, pengungkapan wajib akan memaksa perusahaan untuk mengungkapkannya. Dalam hal ini, perusahaan semakin dipaksa untuk memberikan informasi mengenai aktivitas sosial dan lingkungannya. Dalam mendorong perusahaan mengungkapkan informasi tersebut, diperlukan intervensi dari otoritas pusat dalam bentuk regulasi (Gonedes dan Dopuch, 1974). Studi tentang kandungan informasi menunjukkan laporan keuangan memiliki kandungan informasi (Ball and Brown, 1968; Landsman dan Maydew, 2002; Watts dan Zimmerman, 1986) Dalam hal ini, informasi tersebut dihasilkan dari sebuah regulasi. Meski demikian, dalam hal penyusunan regulasi, haruslah aspek

5

manfaat dan biaya diperhatikan (Benston, 1973; Chow, 1983; Watts dan Zimmerman, 1986).

Pengungkapan secara wajib yang tertuang dalam sebuah regulasi memiliki manfaat, pengungkapan wajib (mandatory) sesuai dengan upaya untuk mendapatkan legitimasi perusahaan. Dalam hal ini, pengungkapan laporan tanggung jawab sosial dan lingkungan, perusahaan insentif untuk melakukan kegiatan yang berkaitan dengan tanggung jawab sosial dan lingkungan dan dilaporkan ke masyarakat serta mengungkapkan biaya-biaya yang telah dikeluarkan perusahaan berkaitan dengan tanggung jawab sosial dan lingkungan. Sehingga pengungkapan perusahaan melalui laporan tanggung jawab sosial dan lingkungan ini mendapatkan legitimasi dari masyarakat, serta kelangsungan hidup perusahaan terjamin danmendukung program CD.

Tanggung Jawab Sosial dan Lingkungan oleh Perusahaan

Dalam beberapa tahun terakhir, terutama setelah revolusi industri, perkembangan perusahaan menjadi semakin cepat. Hal ini ditunjukkan dengan adanya pabrik-pabrik yang ada menggunakan teknologi baru untuk meningkatkan produktivitasnya. Penggunaan Sumber Daya Manusia (SDM) dan Sumber Daya Alam (SDA) juga menjadi semakin besar. Dalam usaha untuk meningkatkan produktivitas dan efisiensinya, perusahaan mengambil berbagai tindakan, antara lain menggunakan teknologi modern dalam berproduksi, melakukan akuisisi, menggunakan sumber daya yang lebih murah, mengurangi biaya dan usaha lainnya untuk meningkatkan produktivitas. Semuanya dilakukan hanya untuk memberikan hasil yang lebih banyak kepada pemegang saham.

Tindakan perusahaan untuk meningkatkan produktivitas dan efisiensi di satu sisi akan meningkatkan produktivitas perusahaan, tetapi di sisi yang lain mungkin akan merugikan pihak-pihak yang berkepentingan, seperti para karyawan, konsumen, dan atau yang terpenting masyarakat yang berada di sekitar perusahaan yang beroperasi. Dalam usaha untuk meningkatkan produktivitas dan

6

efisiensi, seringkali dampak buruknya terhadap lingkungan terlihat, seperti pencemaran air, penggundulan hutan, pencemaran udara, dan lain sebagainya. Perusahaan menganggap semua yang dilakukannya sebagai eksternalitas dari usaha meningkatkan produktivitas dan efisiensi perusahaan (Suaryana, 2009) padahal pada prakteknya hal ini cukup merugikan lingkungan sekitar perusahaan itu sendiri.

Akuntansi Lingkungan

Ikhsan (2008) mendifinisikan akuntansi lingkungan sebagai proses untuk menggambarkan biaya-biaya lingkungan supaya diperhatikan oleh stakeholders perusahaan yang mampu mendorong pengidentifikasian cara-cara mengurangi atau menghindari biaya-biaya ketika pada waktu yang bersamaan sedang memperbaiki kualitas lingkungan.

Dari definisi diatas dapat disimpulkan bahwa akuntansi lingkungan dapat memuat komponen-komponen akuntansi pertanggungjawaban sosial dan lingkungan. Dalam hal ini, akuntansi pertanggungjawaban sosial dan lingkungan sebenarnya berada dalam koridor akuntansi keuangan. Bentuk akuntansi pertanggungjawaban sosial selama ini dikenal dengan istilah CSR yang menjadi bagian dari SR. Laporan akuntansi pertanggungjawaban sosial dapat dilaporkan pada laporan tahunan atau sebagai laporan terpisah dari laporan tahunan itu sendiri. CSR dan SR menjadi perhatian perusahaan sesuai dengan teori legitimasi, dimana perusahaan berusaha untuk memenuhi harapan berbagai pihak yang terkait dalam upayauntuk mendapat dukungan dan kepercayaan dari masyarakat.

SR tidak sekadar melaporkan bagaimana menjaga kelestarianlingkungan, pembuangan limbah, atau dampak sosial atas operasiperusahaan, tetapi mencakup pula bagaimana program dan kinerja perusahaan atas pengembangan masyarakat (CD) terutama di daerah operasi perusahaan (Angraini, 2006: 5; Gaffikin, 2008 : 206; Laily, 2005; dalam Suaryana, 2009). Tanggung jawab sosial dan lingkungan sebagaimana yang dimaksud, merupakan kewajiban perseroan yang dianggarkan

7

dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran. Dengan demikian, perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud dalam Undang-Undang RI No. 40, Tahun 2007 pasal 74 pada ayat (1) akan dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan. Ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan diatur dengan peraturan pemerintah (Suaryana dan Febriana, 2011).

Sustainability Reporting

1. Perjalanan Sustainability Reporting (SR)

SR muncul di Indonesia pada tahun 2004. Jika dilihat dari perkembangannya, pada tahun 2005 terdapat hanya satu perusahaan yang membuat laporan tersebut, yakni Astra. Kemudian dengan cukup digencar dalam mempromosikannya, tahun 2006 terdapat empat perusahaan publik yang membuat SR, hingga pada tahun 2007 terjadi peningkatan pelaporan SR secara terus-menerus dan hasilnya cukup baik. Seiring dengan bertambah banyaknya perusahaan yang membuat laporan tersebut, tidak lepas dari diadakannya ISRA (Indonesia Sustainability Reporting Award) yang diadakan setiap tahunnya (National Center for Sustainability Reporting NCSR 2012). ISRA sendiri mulai diberlakukan pada tahun 2007, yang diberikan oleh Ikatan Akuntansi Indonesia Kompartemen Akuntan Manajemen (IAI KAM). Tujuan ISRA disini untuk memberikan penghargaan kepada perusahaan yang telah membuat SR agar perusahaan tersebut secara terus-menerus membuat SR setiap tahunnya.

Pada awalnya pemberian penghargaan ISRA diharapkan mampu menjadi faktor pendorong bagi perusahaan-perusahaan lain untuk memperhatikan kinerja lingkungan di sekitarnya, terutama dalam kondisi iklim yang tengah berubah akhir-akhir ini. Ali Darwin NCSR (2013) mengatakan bahwa setelah diberlakukan ISRA setiap tahunnya sebanyak 6-10 perusahaan lebih giat dalam membuat SR. Sehingga saat ini, sekitar 62 perusahaan, lima diantaranya nonperusahaan seperti

8

yayasan dan SKK migas, telah menerbitkan laporan SR. Selain itu, NCSR (2013) menyebutkan bahwa jumlah perusahaan yang membuat SR di Indonesia terlihat paling tinggi di kawasan Asia Tenggara.

2. Kendala Pelaporan Sustainability Reporting

Pentingnya pelaporan SR sama pentingnya dengan pengungkapan aktivitas sosial dan lingkungan, yang mana mempunyai dampak pada aktivitas pelaporan perusahaan yaitu sebagai perwujudan dari pertanggungjawaban perusahaan terhadap pemangku kepentingan/Stakeholders. Namun dalam penerapan SR sendiri terdapat kendala yang dihadapi, yaitu dalam perkembangannya sekalipun yang sudah menjadi yang tertinggi di ASEAN, jumlah perusahaan yang membuat SR di Indonesia masih kalah dari negara-negara Asia lainnya, seperti Jepang dan Cina. Dalam hal ini, NCSR memandang bahwa kesadaran perusahaan-perusahaan di Indonesia masih rendah untuk membuat laporan SR dan insentif dari pemerintah Indonesia sendiri belum dilakukan kepada perusahaan untuk melaksanakan SR. Selain itu, penyebab lainnya karena SR sendiri masih bersifat independent. Ali Darwin Direktur NCSR mengatakan bahwa sebenarnya membuat SR adalah kewajiban setiap perusahaan, memang sudah ada aturan yang mewajibkan, tetapi belum ada sanksinya jika yang tidak ada yang membuat laporan tersebut” dalam workshop bertema“Memanfaatkan Laporan Keberlanjutan Sebagai Sumber Akuntabilitas dan Perubahan yang Positif”yang

dilakukannya di Jakarta, Selasa (16/6/2013). Pada dasarnya memang SR tidak dapat dipaksakan. Oleh karena itu dibutuhkan payung hukum atau mekanisme baru secara otomatis yang dapat mendukung dalam pengungkapannya.

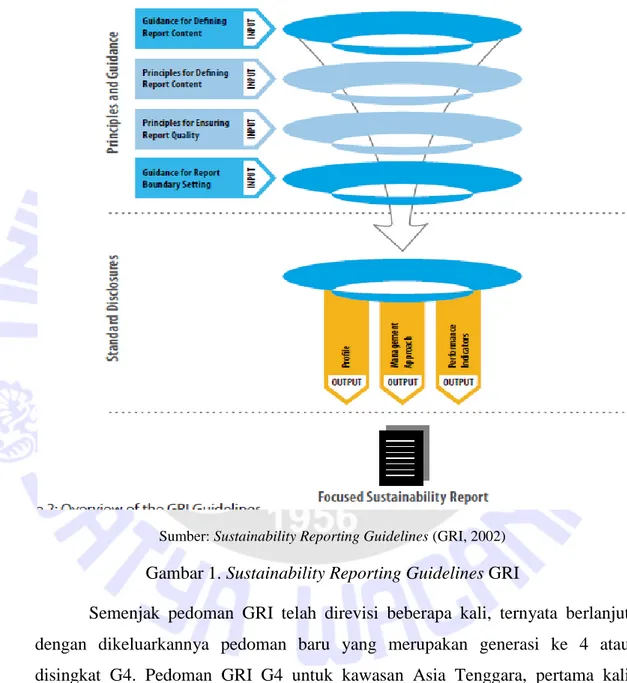

3. Pedoman dan Aturan yang mendukung Sustainability Reporting

Pedoman pelaporan SR yang juga disebut pedoman laporan CSR sebenarnya bukan merupakan hal yang baru. Menurut Gaffikin (2008: 201) dalam Suaryana (2009), pada tahun 2000 perhatian diberikan oleh Global Reporting

Initiative (GRI), sebagai bagian dari program lingkungan Perserikatan

9

ekonomi, lingkungan, dan sosial yang selanjutnya direvisi pada tahun 2002. Pedoman GRI meliputi bagian-bagian sebagai berikut (GRI, 2002).

1. Bagian pengantar memberikan informasi mengenai overview tentang SR.

2. Bagian pertama memberikan definisi isi, kualitas, dan batasan laporan. 3. Bagian kedua memberikan petunjuk mengenai standar pengungkapan

dalam SR.

Pengungkapan dalam SR meliputi pengungkapan informasi yang relevan dan material mengenai organisasi yang menjadi perhatian berbagai stakeholders. Standar pengungkapan meliputi tiga bagian yaitu, sebagai berikut.

a. Strategi dan profil perusahaan. b. Pendekatan manajemen.

c. Indikator kinerja yang meliputi ekonomi, lingkungan, dan sosial.

Pedoman pengungkapan GRI telah memberikan kerangka pelaporan yang lebih menyeluruh mengenai kinerja perusahaan. SR GRI berbeda dengan laporan keuangan yang selama ini digunakan, terutama dalam pelaporan kinerja perusahaan yang hanya melaporkan kinerja ekonomi perusahaan, tetapi mengabaikan kinerja sosial dan lingkungan.

Seiring dengan perkembangannya, selanjutnya pedoman GRI direvisi pada tahun 2006 (GRI-G3, 2006) yang menyatakan bahwa keberlanjutan perusahaan dapat diukur dengan menggunakan skor GRI melalui SR. Sebagaimana disebutkan sebelumnya, SR adalah praktik pengukuran, pengungkapan, dan akuntabilitas kepada stakeholders baik internal maupun eksternal mengenai kinerja organisasi dalam mencapai tujuan pembangunan berkelanjutan (SD). Kemudian dalam pelaporannya, SR pada akhirnya menjadi perhatian utama dalam pelaporan non-keuangan. Sejalan dengan pedoman pengungkapan GRI-G3, SR perusahaan di Indonesia telah didukung dengan berdirinya Badan Nasional Laporan berkelanjutan yaitu NCSR. NCSR merupakan organisasi pendiri ISRA

10

yang merupakan suatu penghargaan bagi perusahaan-perusahaan yang melakukan CSR dan telah mengungkapkannya dengan benar dan transparan pada Laporan SR perusahaan. Pengungkapan standar dalam SRmenurut GRI-G3 Guidelines terdiri dari: (Gunawan dan Mayangsari, 2015);

1. Ekonomi

Yakni menyangkut dampak yang dihasilkan perusahaan pada kondisi ekonomi dari stakeholder dan pada sistem ekonomi tingkat lokal, nasional, dan global.

2. Lingkungan

Yakni menyangkut dampak yang dihasilkan perusahaan terhadap makluk di bumi, dan lingkungan sekitar termasuk ekosistem, tanah, udara, dan air.

3. Hak Asasi Manusia

Yakni menyangkut adanya transparansi dalam mempertimbangkan pemilihan investor dan pemasok/kontraktor.

4. Masyarakat

Yakni menyangkut pemusatan perhatian pada dampak organisasi terhadap masyarakat dimana mereka beroperasi, dan mengungkapkan bagaimana risiko yang mungkin timbul dari interaksi dengan lembaga sosial lainnya.

5. Tanggung jawab produk

Yakni meyangkut isi laporan produk yang dihasilkan perusahaan dan layanan yang secara langsung mempengaruhi pelanggan. 6. Sosial

Yakni menyangkut isi kegiatan sosial yang dilakukan oleh perusahaan, apa saja yang sudah dilakukan dan bagaimana kegiatan tersebut dilakukan.

Hingga akhir tahun 2012, jumlah perusahaan di Indonesia yang tercatat melaporkan inisiatif keberlanjutan dengan standar GRI (G3 atau G3.1) berjumlah sekitar 40 perusahaan.

11

Pedoman pelaporan yang tertuang dalam SR.GRI 2000-2006 dapat dilihat pada gambar 1.

Sumber: Sustainability Reporting Guidelines (GRI, 2002)

Gambar 1. Sustainability Reporting Guidelines GRI

Semenjak pedoman GRI telah direvisi beberapa kali, ternyata berlanjut dengan dikeluarkannya pedoman baru yang merupakan generasi ke 4 atau disingkat G4. Pedoman GRI G4 untuk kawasan Asia Tenggara, pertama kali diluncurkan di Amsterdam, Belanda, pada tanggal 22 Mei 2013 dan bertepatan dengan diadakannya Konferensi Global Pelaporan Berkelanjutan, yang dihadiri oleh 1600 peserta dari 70 negara, termasuk 20 orang delegasi dari Indonesia. Kini GRI berkolaborasi bersama NCSR meluncurkan sebuah kerangka konsep yang global dan dapat dipercaya dalam melaporkan keberlanjutan yang dapat

12

digunakan oleh berbagai organisasi yang berbeda ukuran, sektor, dan lokasinya. Namun, tentunya dengan kehadiran G4 membuat aturan sebelumnya atau G3 menjadi ketinggalan.

Carbon Accounting

Definisi yang sederhana dari Carbon Accounting adalah suatu proses pengukuran, pencatatan dan pelaporan karbon yang dihasilkan oleh perusahaan (Dwijayanti, 2011). Warren (2008) mendefinisikan Carbon Accounting sebagai

"assessing yourorganisation's carbon emissions and setting targets for reduction"

(prosespengukuran emisi karbon yang dihasilkan perusahaan dan penentuan target pengurangan emisi). Kemudian Warren (2008) menambahkan langkah pengimplementasian Carbon Accounting dalamperusahaan yakni sebagai berikut:

a) mengukur emisi karbonperusahaan saat ini b) menentukan target pengurangan emisi

c) membangun sistem untuk memantau emisi yang dikeluarkan dan mengadakan audit emisi secara periodik, serta

d) melaporkan baik internal maupun eksternal mengenai program pengurangandan kemajuan dalam mencapai target.

Salah satu dari rekomendasi ProtokoI Kyoto adalah diakuinya skema perdagangan karbon. Model perdagangan karbon dapat digambarkan demikian:

“pihak yang menghasilkan karbon akan membayar sejumlah dana sebagai

kompensasi kepada pihak yang memiliki potensi menyerap karbon, sedangkan pada pihak yang memiliki potensi penyerapan karbon akan melakukan offset atas kemampuan serap karbon yang dimiliki dengan potensi karbon yang dihasilkan. Selanjutnya apabila hasil offset perusahaan memiliki surplus potensi serap karbon, maka perusahaan dapat menjual surplus potensi serap karbon tersebut ke perusahaan lain yang mengalami defisit potensi serap karbon ataupun perusahaan yang tidak memiliki potensi serap karbon. Sebaliknya, apabila hasil offset perusahaan mengalami defisit serap karbon, maka perusahaan akan membayar jasa lingkungan serap karbon kepada perusahaan yang memiliki surplus potensi serap karbon” (UNFCCC 2007).

13

Implikasi dari perdagangan karbon ini bisa dikatakan konsep yang sama dengan munculnya manajemen biaya karbon (Carbon Cost Management), dalam hal ini termasuk efisiensi emisi CO2 dalam penggunaan bahan baku, biaya tenaga kerja, biaya overhead pabrik, biaya overhead lingkungan, serta isu-isu yang terkait dengan manajemen standar akuntansi karbon (Ratnatunga, 2007; Ja'far dan Kartikasari, 2009; Dwijayanti, 2011). Manajemen biaya karbon merupakan era baru penyatuan gagasan transaksi ekonomi berbasis ekologi yang kemudian memunculkan adanya konsep tentang Akuntansi Karbon (Carbon Accounting), yang merupakan pengukuran, pencatatan dan pelaporan karbon yang dihasilkan oleh perusahaan (Dwijayanti, 2011).

Sumber: Alur latar belakang Carbon Accounting (Dwijayanti, 2011)

Gambar 2. Alur munculnya Carbon Accounting

Tujuan utama penerapan Carbon Accounting ini adalah untuk mengurangi emisi karbon yang dihasilkan oleh perusahaan sebagai bagian dari kesepakatan dalam Protokol Kyoto. Melalui Carbon Accounting, tiap perusahaan dapat mengukur emisi karbon yang mereka hasilkan, membuat strategi untuk menguranginya, mencatatnya serta melaporkannya pada pemegang saham perusahaan.

METODE PENELITIAN

Penelitian ini merupakan kajian/studi pustaka. Menurut Purwono (2012) studi pustaka adalah segala usaha yang dilakukan oleh peneliti untuk menghimpun informasi yang relevan dengan topik atau masalah yang akan atau sedang diteliti. Informasi itu dapat diperoleh dari buku-buku ilmiah, laporan penelitian, karangan-karangan ilmiah, tesis dan disertasi, peraturan-peraturan, standar- standar/ ketetapan-ketetapan, buku tahunan, ensiklopedia, dan sumber-sumber tertulis baik

Protokol

Kyoto

Carbon

Accounting

Carbon Cost

Management

14

tercetak maupun elektronik lain. Studi pustaka merupakan suatu kegiatan yang tidak dapat dipisahkan dari suatu penelitian. Teori-teori yang mendasari masalah dan bidang yang akan diteliti dapat ditemukan dengan melakukan studi pustaka.

Berkaitan dengan upaya yang dilakukan agar Carbon Accounting diimplementasikan di Indonesia, terdapat tiga sumber data yang digunakan dalam penelitian ini, yaitu: Pertama, dari buku-buku teks dan referensi dari website yang berisikan pengetahuan tentang Carbon Accounting itu sendiri. Kedua, dari hasil-hasil karya tulis ilmiah yang berkaitan dengan Carbon Accounting, yang merupakan karya tulis ilmiah terdahulu yang telah melihat atau meninjau tentang

Carbon Accounting. Ketiga, dari bahan pustaka yang juga berasal dari instansi

atau lembaga tertentu dalam hal ini mengenai peraturan serta kebijakan pemerintah yang pernah di ambil yang berkaitan dengan Carbon Accounting itu sendiri.

Langkah analisis yang dilakukan dalam penelitian ini adalah:

1. Mengidentifikasi dengan melihat upaya-upaya yang sudah pernah dilakukan terkait Carbon Accounting di Indonesia.

2. Mengelompokkan hasil-hasil penelitian dalam fokus yang sama, terkait dengan upaya, penerapan serta regulasi yang terkait dengan CSR dan SR. 3. Menyimpulkan dan memberikan usul lewat upaya-upaya yang dapat

15 Gambar 3. Kerangka Penelitian

ANALISIS DAN PEMBAHASAN

Pengimplementasian dari Carbon Accounting adalah usaha untuk mengurangi emisi karbon yang sejalan dengan konsep CSR dan juga SR, yang merupakan bagian dari konsep SD. Hariyani dan Martini (2012) menyatakan bahwa konsep SD yaitu konsep pembangunan untuk memenuhi kebutuhan hidup manusia sekarang yang tidak boleh mengganggu kehidupan generasi yang akan datang. Dalam hal ini, perusahaan dianggap sebagai motor penggerak SD, yang kemudian menyebabkan mereka mendapat tekanan dari berbagai pihak untuk memberikan informasi mengenai aktivitas sosial dan lingkungannya. Laporan atau informasi dari perusahaan-perusahaan tersebut mengenai SD kemudian dilaporkan ke dalam SR. SR idealnya mengintegrasikan tiga bentuk laporan sebelumnya yaitu keuangan, sosial dan lingkungan. Merujuk pada segi lingkungan, kini

16

Carbon Accounting melalui pengungkapan aktivitas lingkungan dengan program

pengurangan emisi karbon serta melaporkannya diintegrasikan ke CSR dan SR, turut membantu dalam mewujudkan SD.

Upaya-Upaya Pengimplementasian Carbon Accounting

Study Hasil dan kendala Sumber Kajian

Implementasi Hasil:

Upaya yang dilakukan Indonesia memang

belum sepenuhnya mengarah ke

pengimplementasian Carbon Accounting ke perusahaan-perusahaan terkait. Namun, beberapa upaya tahun-tahun sebelumnya, telah Indonesia sendiri dalam mengurangi emisi karbon, diantaranya: meratifikasi Protokol Kyoto dengan UU No. 17 tahun 2004- Pembangunan bersih antara Indonesia dan Australia (CDM), Bali roadmap 20007, REDD+ serta INCAS. Program REDD+ yang melihat penyebab utama GRK dari deforestasi dan degradasi lahan yang terjadi di Indonesia. Sehingga melalui REDD+ dan dibantu oleh INCAS Indonesia melakukan Pengukuran terhadap emisi karbon. Sejalan dengan itu, INCAS pula mempunyai sistem MRV (measured, report, verification). Adapun hal ini pula telah ditinjau oleh Presiden RI (Jokowi) dengan PP No. 16/2015 terkait dengan kepengurusan REDD+ yang sudah dialihkan ke

http://sains.kompas.com.

Hariyani, R., dan Martini. 2012, Undang-Undang Republik Indonesia Nomor 17 Tahun 2004, Wahana Lingkungan Hidup (WALHI). 2007. Perdagangan Karbon, 2013. Indonesian National Carbon Accounting System (INCAS) Program. Available at

http://www.forda-mof.org.

Implikasi penelitian deforestasi bagi kebijakan yang mendukung REDD”. Center for

International Forestry Research

(CIFOR). Available at

17

Kementrian Lingkungan Hidup dan Kehutanan (KLKH).

Kendala:

Sebenarnya hal ini masih bersifat umum, maksudnya belum ada instansi-instansi terkait, seperti perusahaan penyerap karbon dan penghasil karbon, sebagai aktor-aktor dibalik upaya pengimplementasian Carbon

Accounting.

Pengukuran Hasil:

Hingga saat ini Carbon Accounting di Indonesia masih sebatas pengukuran yang terkait dengan pengelolaan dan pengontrolan karbon (carbon management), dengan menggunakan sistem pemantauan emisi karbon dari INCAS yaitu: MRV (measured,

report, verification), dalam membantu program REDD+, dengan cara melaporkan dan mengatur tentang kepastian yang jelas terkait pengukuran, pelaporan dan verifikasi terkait emisi karbon yang terangkat di udara.

Kendala:

Pengukuran emisi karbon belum sampai pada pengukuran emisi karbon pada perusahaan-perusahaan terkait, seperti perusahaan penghasil emisi karbon dan juga perusahaan penyerap karbon. Selain itu, pencatatan dan pengakuannya juga belum

Mengukur Emisi Karbon, available at

http://www.cifor.org/

Pengukuran, Pelaporan dan Verifikasi REDD+ Indonesia available at

http://www.forestcarbonasia.org/

, Indonesian National Carbon Accounting System (INCAS) Program (Desember 2013) available at http://www.forda-mof.org

18 optimal dilakukan. Aturan yang

sudah ada

(CDIAC) (2011) Indonesia sebagai penyumbang emisi karbon dioksida menduduki peringkat ke-9. Selain itu, World Resource Institute, (Daily Mail, Oktober 2014) Indonesia menduduki peringkat ke-6 dari negara penghasil emisi karbon (CO2) tertinggi di dunia. Oleh sebab Pepres No. 61 Tahun 2011 mengenai Rencana Aksi Nasional Penurunan Emisi Gas Rumah Kaca, Permenhut No. 50 Tahun 2014 tentang Perdagangan Sertifikat Penurunan Emisi Karbon Hutan Indonesia.

Carbon Dioxide Information Analysis Center (CDIAC) available at http://cdiac.ornl.gov, Peraturan Presiden Republik Indonesia Nomor 61 Tahun 2011 available at http://

http://www.bappenas.go.id

Indonesia peringkat ke-6 dunia Available at

http://www.dailymail.co.uk

Permenhut No. 50 Tahun 2014 Available at

http://www.dephut.go.id

Indonesia menjadi negara ke 124 yang meratifikasi Protokol Kyoto melalui UU No.17 tahun 2004, tepatnya disahkan pada tanggal 28 Juli 2004. Adapun pembahasan dalam Protokol Kyoto terkait Carbon Accounting dalam Undang- Undang Republik Indonesia No. 17 Tahun 2004, yaitu:

a. Protokol Kyoto merupakan hasil Konvensi Kerangka Kerja PBB tentang perubahan iklim mengatur penurunan emisi GRK akibat kegiatan manusia.

b. Protokol Kyoto menetapkan aturan mengenai tata cara, target, mekanisme penurunan emisi, kelembagaan, serta prosedur penataan dan penyelesaian sengketa.

c. Protokol Kyoto menjamin bahwa teknologi yang akan dialihkan ke negara berkembang seperti Indonesia, maksudnya dengan mempercepat pengembangan Industri dan tranportasi, dengan tingkat emisi rendah melalui pemanfaatan teknologi bersih dan

19

pemanfaatan energi terbarukan yang disebut Clean Development

Mecanism (CDM).

d. Clean Development Mecanism (CDM) merupakan investasi baru di negara berkembang yang bertujuan mendorong negara industri untuk melaksanakan kegiatan penurunan emisi di negara berkembang, guna mencapai target penurunan emisi GRK, dan membantu negara berkembang untuk mencapai tujuan pembangunan berkelanjutan.

Pada dasarnya terdapat beberapa mekanisme Carbon Accounting yang sudah dilakukan Indonesia, seperti Clean Development Mecanism (CDM), yang cenderung dilakukan oleh negara maju dan berkembang demi terciptanya pembangunan bersih di masa depan. Bentuk kerjasama ini merupakan upaya dari penurunan emisi karbon. Dalam hal ini, kerjasama yang dijalin antara Indonesia dan Australia, yakni melalui kemitraan karbon. Hal ini terjadi, dikarenakan Indonesia merupakan negara yang mempunyai areal hutan yang luas dan tersebar di setiap daerah, dan bisa menjadi sangat bermanfaat dalam kemitraaan karbon dengan berbagai negara, untuk program pengurangan emisi karbon sertadi sisi lain memberikan keuntungan tersendiri bagi Indonesia. Contohnya, dana yang diberikan oleh negara maju (Australia) terhadap negara berkembang, dalam hal ini bagi Indonesia, dana tersebut dapat dimanfaatkan untuk pembagunan infrastuktur dan transportasi di daerah kawasan hutan Indonesia yang bertanggungjawab dalam rangka pemeliharaan hutan, seperti daerah-daerah luar jawa yaitu, Kalimantan dan Aceh (http://sains.kompas.com). Sejalan dengan dukungan terhadap mekanisme kerjasama tersebut, terdapat satu standar pengukuran karbon yang diakui oleh United Nations Framework Convention on Climate Change (UNFCCC), yaitu National Carbon Accounting Standards (NCAS) yang merupakan standar nasional yang dimiliki oleh Australia.

Kerjasama yang dilakukan Indonesia lewat Protokol Kyoto sebenarnya telah berakhir pada tahun 2012. Namun, menilai bahwa komitmen bersama yang dibangun ini cukup baik, pada tahun 2007, telah dilakukan penandatangan Bali

20

Roadmap yang menunjukkan kesungguhan dari berbagai negara dalam

menyelesaikan permasalahan perubahan iklim. Hasil dari penandatangan tersebut, lahir konsep manajemen biaya karbon yangmerupakan implikasi dari mekanisme perdagangan karbon. Tujuannya untuk melihat kemungkinan-kemungkinan

Carbon Accounting dalam pengukuran, pencatatan dan pelaporan emisi karbon

apabila kemudian ingin diaplikasikan oleh perusahaan-perusahan terkait (Taurisianti dan Kurniawati, 2014). Selebihnya, terdapat juga mekanisme Non-kyoto lainya, seperti Reduction Emissions Deforestation and Degradation (REDD+). Munculnya REDD+ dikarenakan arena kebijakan global dan nasional yang berfokus pada perubahan iklim telah mengidentifikasi deforestasi dan degradasi hutan sebagai salah satu penyebab utama emisi gas rumah kaca. Seperlima dari total emisi karbon dunia berasal dari perubahan penggunaan lahan dan pemeliharaan hutan yang masih ada, telah didengungkan sebagai salah satu pilihan yang paling murah untuk memitigasi perubahan iklim. Hasilnya, pengurangan emisi dari deforestasi dan degradasi hutan (REDD+) di negara-negara berkembang telah muncul sebagai komponen penting dari skema perlindungan iklim global. Dengan demikian, negara-negara maju dan berkembang melanjutkan kerjasama non-Kyoto ini dengan agenda baru yang dimulai lagi sejak tahun 2013.

Hadirnya REDD+ ini, tidak lepas dari kerjasama yang dilakukan Indonesia dengan Australia untuk melanjutkan kerjasama sebelumnya melalui kemitraan karbon yang tujuannya untuk pembangunan bersih di masa depan. Proyek percontohan di Palangkaraya, Kalimantan Tengah merupakan proyek kerjasama selanjutnya yang disebut REDD+,bertujuan untuk mengembalikan fungsi hutan dan mengurangi kebakaran akibat lahan gambut yang rusak, sebagai penyumbang utama penyerap karbon bagi Indonesia. Proyek REDD+ ini dinilai menjadi salah satu aktivitas REDD+ yang paling maju di dunia. Sehingga dengan melihat hasil yang sudah dilakukan sebelumnya, dukungan pemerintah Indonesia terhadap REDD+, ditanggapi positif dan pemerintah juga mengupayakan REDD+ kedepannya agar terus dilakukan. Kemudian pada tahun 2009 kerjasama terkait

21

REDD+ berikutnya dilakukan Indonesia dengan Norwegia, yaitu dalam penandatanganan Letter of Intent. Dalam kesepakatan selanjutnya dikatakan, Norwegia bersedia menyuntikkan dana USD 1 Miliar kepada REDD+ untuk pengurangan emisi karbon (http://nasional.kompas.com).

Disamping itu,terkait kepengurusan REDD+sendiri, setelah peleburan penugasan dari Badan Pengelola REDD+ berdasarkan Peraturan Presiden No 16/2015, hasilnya kini REDD+ di Indonesia menjadi bagian dan tanggung jawab dari Kementrian Lingkungan Hidup dan Kehutanan (KLHK), dan KLHK pula telah mengembangkan Indonesian National Carbon Acoounting System (INCAS) yang merupakan sub part dari REDD+ itu sendiri. Dimana INCAS disini membantu dalam pemantauan emisi karbon yang terangkat keudara melalui foto satelit luar angkasa yang bekerjasama dengan Lembaga Penerbangan dan Antariksa Nasional (LAPAN). Dengan demikian, keberadaan dari Protokol Kyoto,

BaliRoadmap, REDD+, dan INCAS ini merupakan representasi dari upaya

pemerintah Indonesia sendiri untuk ikut terlibat dalam pengurangan emisi gas karbon dan GRK yang ada di dunia, terkhususnya di Indonesia.

Selanjutnya, terkait upaya-upaya pengimplementasian Carbon Accounting di Indonesia, terdapat cara untuk mengetahui pengimplementasian Carbon

Accounting, yaitu dengan melihat langkah-langkah pengimplementasian Carbon Accounting dalam perusahaan menurut Warren (2008). Hal ini dilakukan untuk

membantu dalam melihat sudah sejauh mana upaya yang sudah dilakukan terkait pengimplementasian Carbon Accounting di Indonesia, yakni sebagai berikut:

1. Pengukuran Emisi Karbon Perusahaan

Terkait dengan tahap perkembangannya, yaitu sudah sejauh mana Carbon

Accounting di implementasikan di Indonesia, hingga saat ini Carbon Accounting

masih sebatas pengukuran yang terkait dengan pengelolaan dan pengontrolan karbon (carbon management). Maksudnya, tahapan dari Carbon Accounting ini baru sebatas mengelola dan mengontrol karbon yang dikeluarkan oleh beberapa hutan di daerah di Indonesia, yang memiliki kapasitas penyerap karbon, namun

22

hal ini masih menjadi bagian dari lembaga-lembaga peduli lingkungan seperti

REDD+ yang di dukung oleh INCAS dengan sistem MRV

(http://www.forestcarbonasia.org), dan belum sampai pada laporan perusahaan-perusahaan terkait baik penyerap karbon maupun penghasil karbon. Terkait pencatatan dan pengakuannnya, terdapat pula beberapa upaya yang masih dilakukan. Seperti yang diketahui, penelitian terkait sebelumnya yang dilakukan oleh Taurisianti dan Kurniawati (2014) mengenai perlakuan akuntansi karbon pada perusahaan di bidang kehutanan, dalam penelitian tersebut, berdasarkan KPMG UK (2008) mengungkapkan bahwa perusahaan-perusahaan yang beroperasi di negara yang menerapkan kebijakan Carbon Tax ataupun Carbon

Trade mengalami kerancuan dalam pencatatan transaksi terkait karbon karena

sejauh ini belum terdapat standar dalam International Financial Reporting

Standard (IFRS) yang mengatur terkait karbon. Dengan demikian, Carbon Accounting ini masih dirasa perlu untuk lebih ditindaklanjuti baik dari perusahaan

sebagai penyerap karbon dalam pengukran yang optimal untuk laporan perusahaan. Sebaliknya perusahaan dari sisi penghasil karbon misalnya perusahaan tambang, agar seimbang, Pada akhirnya dengan hal ini, Carbon

Accounting sepenuhnya bisa diimplementasikan di Indonesia. 2. Penentuan Target Pengurangan Emisi

Penentuan target pengurangan emisi sudah sebagian dilakukan, tetapi masih belum optimal. Hal ini terlihat dari pengukuran emisi karbon itu sendiri, dalam penerapannya masih bersifat umum dan belum dioptimalkan secara menyeluruh ke semua perusahaan terkait, dalam hal ini, perusahaan sebagai penghasil karbon. Adapun pada tahun 2009, Indonesia menjadi salah satu negara berkembang pertama yang secara resmi menyampaikan komitmen mengurangi emisi karbon secara sukarela. Komitmen penurunan emisi ini adalah sebesar 26 persen dari skenario Business As Usual (BAU) pada tahun 2020 mendatang, dengan sumber daya sendiri atau 41 persen jika mendapat bantuan internasional. Untuk mewujudkan komitmen ini, pemerintah telah mengeluarkan Peraturan Presiden (Perpres) No. 61/2011 tentang Rencana Aksi Nasional penurunan emisi

23

Gas Rumah Kaca (RAN-GRK) dan Perpres No. 71/2011 tentang inventarisasi GRK.

3. Pembangunan Sistem Pemantauan Emisi Karbon

Dalam mencapai tujuan pemerintah Indonesia dengan melakukan penurunan emisi karbon, melalui KLHK, saat ini telah dikembangkan sistem pemantauan untuk mengukur emisi GRK yang terangkat di udara melalui foto satelit luar angkasa, yaitu Indonesian National Carbon Accounting System (INCAS). Tom Harvey, manajer program INCAS Pusat Penelitian Kehutanan Internasional (CIFOR’s) mengatakan “INCAS dirancang sebagai wahana tunggal nasional”. Artinya sumber daya ini dapat digunakan sebagai satu sistem tersentralisasi yang menghasilkan dugaan GRK untuk semua kebutuhan pelaporan emisi Indonesia, dan bukan untuk kebutuhan pengembangan dan pengoperasian beberapa sistem individual berbeda. Sistem Penghitungan Karbon Nasional Indonesia (INCAS) menjadi dasar sistem Pengukuran, Pelaporan dan Verifikasi (MRV) negara untuk sektor lahan, yang diperlukan negara di bawah Kesepakatan Kerangka Kerja Perubahan Iklim PBB (UNFCC). Seperti yang diungkapkan sebelumnya, dalam INCAS sendiri, sistem pelaporan emisi karbon masih sebatas pada pemantauan untuk kebutuhan pelaporan emisi karbon secara umum saja, sehingga masih belum dimungkinkan untuk melakukan pelaporan baik internal maupun eksternal mengenai program pengurangan dan kemajuan dalam mencapai target dalam Carbon Accounting.

Carbon Accounting dalam Laporan Akuntansi Sosial dan Lingkungan

Penerapan akuntansi sosial dan lingkungan belum sepenuhnya diterapkan oleh perusahaan publik di Indonesia, khususnya terkait akuntansi lingkungan. Suaryana (2009) dalam hasil penelitiannya menunjukkan bahwa masih sedikit perusahaan publik yang melaporkan laporan pertanggungjawaban sosial dan lingkungan dalam laporan tahunan, sehingga perlu dicari jalan keluar untuk meningkatkan penerapannya. Sejalan dengan penelitian sebelumnya yang

24

dilakukan oleh Anggraini (2006) dan Ja’far, dan Arifah (2006), ditunjukkan bahwa sebagian besar perusahaan perbankan dan asuransi (lebih dari 50 persen) mengungkapkan informasi mengenai praktik kerja, yaitu informasi yang berkaitan dengan tanggung jawab perusahaan dalam pengembangan Sumber Daya Manusia. Selain itu perusahaan juga mengungkapkan kegiatan-kegiatan sosial, berupa pemberian sumbangan, serta tanggung jawab perusahaan terhadap kualitas produk yang dihasilkan. Adapun dalam laporan ini, Akuntasi sosiallah yang lebih ditonjolkan daripada akuntansi lingkungan. Adapun penelitian dalam konteks akuntansi lingkungan dilakukan oleh Ja’far S. dan Arifah (2006), dimana ditemukan bahwa dari 53 perusahaan sampel yang ada, 20 perusahaan menerbitkan Environmental Disclosure atau pengungkapan lingkungan dalam laporan tahunannya. Dari perbandingan atas kedua penelitian yang disebutkan diatas, dapat dikatakan bahwa ada beberapa perusahaan yang telah mengungkapkan aktivitas sosialnya dalam laporan tahunannya, namun sebagai kontrasnya, pengungkapan terhadap aktivitas lingkungan masih sangat sedikit dilakukan.

Terkait dengan pengimplementasian Carbon Accounting, Dwijayanti, (2011) mengungkapkan bahwa dengan semakin bertambahnya jumlah industri di Indonesia, polusi industri juga meningkat, khususnya polusi udara. Oleh karena itu, masalah lingkungan saat ini menjadi hal yang penting untuk dibicarakan dan dicarikan solusinya oleh pemerintah dan Carbon Accounting bisa menjadi solusi yang baik untuk Indonesia. Namun sayang, Carbon Accounting ini belum sepenuhnya diterapkan di Indonesia. Seperti yang diketahui, pada tanggal 28 Juli 2004, pemerintah Indonesia sudah meratifikasi Protokol Kyoto. Hal ini menunjukkan bahwa Carbon Accounting sebenarnya sudah berjalan di Indonesia. Namun, pada penerapan barunya Carbon Accounting belumlah sepenuhnya diimplementasikan di Indonesia.

Seperti yang disebutkan sebelumnya bahwa pengungkapan laporan aktivitas lingkungan yang ada masih sangat kurang dilakukan, padahal pada dasarnya laporan aktivitas lingkungan ini sangat diperlukan. Dari pandangan

25

ekonomi sendiri dan berbagai sumber yang ada, kedepannya para pemegang saham akan cenderung lebih memperhatikan dan menitik beratkan pada laporan lingkungan untuk ditinjau (Akuntan Indonesia, 2007). Adapun beberapa pertimbangan yang ada yakni seperti mempertimbangkan perusahaan yang peduli lingkungan dan perusahaan yang going concern. Selanjutnya, Pamela (2010) dalam penelitiannya tentang “Akuntansi Karbon sebagai Perspektif Baru di Indonesia dalam Akuntansi Lingkungan” mengungkapkan bahwa Carbon

Accounting adalah bentuk baru dalam ilmu akuntansi yang merupakan bagian

akuntansi lingkungan sebagai bentuk pertanggungjawaban perusahaan terhadap lingkungan, yang dalam hal ini untuk mengurangi emisi gas karbon yang dihasilkan oleh kegiatan produksi perusahaan manufaktur yang berkaitan dengan pengolahan alam. Dalam penelitiannya, Pamela menyebutkan bahwa pemerintah belum mengimplementasikan perdagangan karbon ke setiap perusahaan yang ada di Indonesia karena hukum dan SDM di Indonesia yang tergolong masih rendah. Kemudian Hariyani dan Martini (2012) menambahkan bahwa penerapan Carbon

Accounting di Indonesia masih sulit, karena Indonesia belum memiliki standar

baku dalam melakukan pengukuran karbon. Dari kedua kasus ini dapat dikatakan bahwa hal ini sebenarnya menjadi hal yang cukup penting untuk diperhatikan oleh pemerintah. Selanjutnya Taurisianti dan Kurniawati (2014) dalam penelitian mereka untuk melihat bagaimana pengukuran serta perlakuan akuntansi karbon di Indonesia berdasarkan KPMG UK (2008) mengungkapkan bahwa perusahaan-perusahaan yang beroperasi di negara yang menerapkan kebijakan Carbon Tax ataupun Carbon Trade mengalami kerancuan dalam pencatatan transaksi terkait karbon karena sejauh ini belum terdapat standar dalam International Financial

Reporting Standard (IFRS) yang mengatur terkait karbon. Dalam hal ini pemetaan

penelitian untuk mengkaji kendala-kendala yang dihadapi dalam pembuatan laporan Carbon Accounting ada baiknya diungkapkan, supaya kedepannya, dapat ditemukan solusi-solusi untuk memecahkan masalah Carbon Accounting ini. Apalagi ketika hal ini, menjadi hal yang cukup serius untuk diperhatikan.

26

Aturan-Aturan terkait dengan Carbon Accounting

Dari pembahasan diatas dapat dilihat bahwa pada akhirnya penerapan akuntansi sosial dan lingkungan memang menjadi perhatian perusahaan untuk mengimplementasikan Carbon Accounting, khususnya terkait akuntansi lingkungan, perlu diintegrasikan dan menjadi hal yang bersifat mandatory dan bukan volountary. Selama ini aturan dan hukum yang ada belum spesifik mengatur tentang pentingnya pengungkapan laporan lingkungan, khususnya yang berkaitan dengan Carbon Accounting. Adapun UU yang ada seperti akuntansi dampak lingkungan dari aktivitas perusahaan telah diatur SAK. PSAK No. 1 paragraf 9 telah memberikan penjelasan mengenai penyajian dampak lingkungan meskipun PSAK No. 1 belum mengatur dengan tegas dalam pengaturan pengungkapan dampak lingkungan. Perlakuan akuntansi dampak lingkungan juga diatur di dalam PSAK No. 32 mengenai Akuntansi Kehutanan dan PSAK No. 33 tentang Akuntansi Pertambangan Umum. Selain itu Tanggung jawab sosial dan lingkungan tertuang dengan jelas pada Undang-Undang Republik Indonesia Nomor 40, Tahun 2007 tentang Perseroan Terbatas, terkhususnya pada Pasal 74 (Suaryana, 2009). Dalam hal ini, jelaslah bahwa aturan yang sudah ada lebih mengatur pada CSR dan SR. Padahal seperti yang sudah disebutkan sebelumnya bahwa Carbon Accounting sebenarnya merupakan hal yang sama pentingnya untuk diperhatikan atau bahkan butuh perhatian lebih dari pemerintah.

Upaya-Upaya ke depan yang dapat dilakukan untuk Carbon Accounting

Dengan merujuk pada aturan-aturan yang sudah ada, kedepannya ada baiknya bila ada undang-undang dan standar akuntansi dari pemerintah yang mewajibkan perusahaan-perusahaan dalam industri terkait untuk membuat laporan lebih spesifik yang mengarah ke Carbon Accounting. Selanjutnya, terkait dengan isu lingkungan yang sedang hangat saat ini mengenai pemanasan global, jelas diketahui bahwa Carbon Accounting berperan dalam pengurangan emisi karbon serta melaporkannya. Dengan demikian, dalam hal ini akuntansi lingkungan perlu mendapat perhatian lebih dan terus ditinjau lebih lanjut dari berbagai disiplin ilmu

27

agar di masa depan Carbon Accounting bisa implementasikan dan menjadi bagian dari pelaporan yang terkait dalam CSR dan SR yang mana cakupannya menjadi semakin luas dan berkembang. Terakhir, dari sisi akuntan dan pengguna laporan, bahwa Carbon Accounting tidak hanya meninjau ke arah hutan saja, tetapi dari berbagai sisi. Ke depannya, Carbon Accounting bisa ditinjau baik dari sisi perusahaan penyerap karbon maupun sisi perusahaan penghasil karbon serta melaporkannya kepada publik.

Simpulan

Sampai dengan saat ini upaya yang telah dilakukan Indonesia untuk pengimplementasian Carbon Accounting: Pertama, Carbon Accounting masih sebatas pengukuran yaitu pengelolaan dan pengontrolan emisi karbon (carbon

management) dengan sistem MRV dalam REDD+ dan INCAS, tahap pencatatan

dan pengakuannya masih bersifat umum dan terdapat kendala dalam pelaporannya. Kedua, penentuan target pengurangan emisi, yakni sudah sebagian dilakukan, tetapi masih belum optimal. Ketiga, membangun sistem untuk memantau emisi karbon, yakni melalui INCAS. Namun dalam INCAS sendiri, pelaporan emisi karbon masih sebatas pada pemantauan emisi karbon saja.

Terkait pelaporan Carbon Accounting untuk diimplementasikan ke setiap perusahaan, sebenarnya hal ini masih sebatas perhatian dari para akuntan dan pengguna laporan saja, yang mendukung agar pelaporan Carbon Accounting dapat diimplementasikan, dan belum ada upaya dari pemerintah sendiri terkait standar dan aturan spesifik yang mengarah pada Carbon Accounting, hal ini juga terkait dengan pemetaan penelitian yang dilakukan sebelumnya, dimana pengungkapan aktivitas lingkungan dalam perusahaan sendiri masih sedikit dilakukan.

28

Pertama, kiranya ada upaya dari berbagai pihak untuk mendukung Carbon

Accounting, khususnya pemerintah untuk penetapan aturan dan standar bagi Carbon Accounting, pemerintah disini adalah dinas-dinas terkait. Kedua bagi

penelitian mendatang dapat mengkaji lebih terkait pengukuran, pencatatan dan pengakuan menggunakan objek perusahaan kehutanan dan non kehutanan agar ke depan Carbon Accounting bisa diimplementasikan ke seluruh perusahaan di Indonesia.

DAFTAR PUSTAKA

29

Angraini. 2006. Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang Terdaftar Bursa Efek Jakarta). Disampaikan di Simposium Nasional Akuntansi 9 Padang.

Carbon Dioxide Information Analysis Center (CDIAC) - Ranking of the world's countries by 2011 total CO2 emissions available at

http://cdiac.ornl.gov

Daily Mail, 3 october 2014. Indonesia peringkat ke-6 dunia Available at

http://www.dailymail.co.uk

Dwijayanti, S. Patricia. Febrina. Januari 2011. Manfaat Penerapan Carbon

Accounting di Indonesia. Jurnal Akuntansi Kontemporer, Vol. 3 No.1:

hlm. 79-92

Global Reporting Initiative. 2002. Sustainability Reporting Guidelines.

Global Reporting Initiative (GRI). 2011. Sustainability Reporting Guidelines (GRI–G3.1) 2000-2011. http://www.globalreporting.org

Gonedes, N.J. and N Dopuch. 1974. “Capital Market Equilibrium, Information Production and Selecting Accounting Techniques: Theoritical Framework and Review of Empirical Work, Studies on Financial Accounting Objectives”, Supplement Journal of Accounting Research vol 12.

Gunawan, Y., dan S. Mayangsari. 2015. Pengaruh Sustainability Reporting Terhadap Nilai Perusahaan dengan Investment Opportunity Set sebagai Variabel Moderating. e-Journal Akuntansi Trisakti. Available at http://www.online.fe.trisakti.ac.id.

Hariyani, R., dan Martini. 2012. Implementasi Carbon Accounting di Indonesia dan Kendala, Permasalahan, Solusi (PT.Indocement,Tbk). Fakultas Ekonomi, Universitas Budi Luhur, Jakarta. Available at

30

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Ikhsan, A., 2008. Akuntansi Lingkungan & Pengungkapannya, Graha Ilmu, Indonesia.

Ja'far S., Muhammad dan Arifah, Dista Amalia. 2006. Pengaruh Dorongan Manajemen Lingkungan, Manajemen Lingkungan Proaktif dan Kinerja Lingkungan terhadap Public Environmental Reporting. Disampaikan di Simposium Nasional Akuntansi 9 Padang.

Kompas, 3 Januari 2013. Perusahaan Pembuat Laporan Keberlanjutan Kian Banyak di Indonesia. Available at http://swa.co.id/business-research. Kompas, 18 Juni 2015. Bikin Laporan Berkelanjutan, Ini Manfaatnya Buat

Perusahaan. Available at http://swa.co.id.

Kompas, 29 Januari 2015. BP REDD+ Buka Suara Setelah “Kematian Tiba-tiba” akibat Perpres Jokowi. Available at http://sains.kompas.com.

Kompas, 10 September 2012. Dubes Australia Cek Proyek REDD. Available at

http://nasional.kompas.

Kompas, 4 Februari 2009. Lahan gambut Sejuta Hektar Jadi Percontohan Proyek REDD. Available at http://sains.kompas.com.

Kompas, 3 Februari 2015. Siti Nurbaya Pastikan Agenda BP REDD+ Dilanjutkan. available at http://sains.kompas.com.

Kompas, 14 April 2015. Bertemu PM Norwegia, Jokowi Ingin Lanjutkan REDD+. Available at http://nasional.kompas.com.

Kanninen, M., D. Murdiyarso, F. Seymour, A. Angelsen, S. Wunder, L.German. 2009. Apakah Hutan dapat Tumbuh di atas Uang? “Implikasi penelitian deforestasi bagi kebijakan yang mendukung REDD”.

Center for International Forestry Research (CIFOR). Available at

31

KPMG, 2008. Accounting for Carbon “The Impact of Carbon Trading on

Finanial Statements. United Kingdom. KPMG. Available at

http://www.kpmg.no/arch.

Krisnawati, H., R. Imanuddin, W. C. Adinugroho, dan S. Hutabarat. 2015. Metode Standar untuk Pendugaan emisi Gas Rumah Kaca dari sektor Kehutanan di Indonesia (Versi 1) INCAS. Pusat Penelitian dan

Pengembangan Konservasi dan Rehabilitasi Badan Penelitian dan Pengembangan Kehutanan, Kementerian Lingkungan Hidup dan Kehutanan, Bogor. Indonesia.

Mertusa, Riki. 2009. Peranan Environmental Accounting terhadap Global

Warming”. Jurnal akuntansi Vol. 1 No.2: hlm. 164-179

Nuswantara, D. A. 2009. Akuntansi Lingkungan: Antara Mandatory dan Voluntary. Paper. CFB.JEBI

Pamela, M. 2010. Akuntansi Karbon sebagai Perspektif Baru dalam Akuntansi Lingkungan. Fakultas Ekonomi, Universitas Katolik Widya Mandala. Surabaya.

Peraturan Presiden Republik Indonesia Nomor 61 Tahun 2011 Tentang Rencana Aksi Nasional Penurunan Emisi Gas Rumah Kaca. Available at http:// http://www.bappenas.go.id

Permenhut No. 50 Tahun 2014 Available at http://www.dephut.go.id

Purwono, 2012. Studi Kepustakaan. Available at http://www.perkuliahan.com Ramadhani, A. 2015 Pemahaman Perusahaan tentang Carbon Accounting dalam

Perspektif Semiotik. Available at http://

http://eprints.undip.ac.id/45650/1/13_RAMADHANI.pdf

Roswintari, O. 2012. Role of Satellite Remote Sensing Data on Supporting Forest Carbon Tracking in Indonesia. Available at http://www.geoss.de

32

Suaryana, A., dan Febriana. 2011. Faktor-Faktor yang Mempengaruhi Kebijakan Pengungkapan Tanggung Jawab Sosial dan Lingkungan pada Perusahaan Manufaktur di Bursa Efek Indonesia.

Suaryana, A. 2009. Implementasi Akuntansi Sosial dan Lingkungan di Indonesia. Taurisianti, M. M., dan E. P. Kurniawati, 2014. Perlakuan Akuntansi Karbon di

Indonesia. Jurnal Ekonomi dan Bisnis (JEB)

Tempo, 5 Juni 2013. Pelaporan Keberlanjutan dan Indonesia. Available at

http://www.tempo.com.

Undang-Undang Republik Indonesia Nomor 17 Tahun 2004. Pengesahan Kyoto

Protocol to the United Nations Framewwork Convention on Climate Change ( Protokol Kyoto atas Konvensi Kerangka Kerja Perserikatan

Bangsa-Bangsa tentang Perubahan Iklim). Available at

http://ppesuma.menlh.go.id.

UNFCCC. 2012. Kyoto Protocol. Available at

http://unfccc.int/kyoto_protocol/items/2830.php, UNFCCC, Germany Wahana Lingkungan Hidup (WALHI). 2007. Perdagangan Karbon, Bali.

Available at http://walhibali.blogspot.com.

Warren, J. 2008. Carbon Accounting. Avaiable at http://www.scotlink.org.

Watts, Ross L. dan Jerold L Zimmerman. 1986. Positive Accounting Theory. Prentice-Hall Inc., New Jersey.

_______. 2013. Indonesian National Carbon Accounting System (INCAS) Program. Available at http://www.forda-mof.org.

______. 2007. Undang-Undang Republik Indonesia Nomor 40, Tahun 2007 tentang Perseroan Terbatas.

______. 2014. Mengukur Emisi Karbon, available at http://www.cifor.org/

______. 2013. Pengukuran, Pelaporan dan Verifikasi REDD+ Indonesia available at http://www.forestcarbonasia.org/