1

AUDITING 1

(Pemeriksaan Akuntansi 1)

Bukti Audit

Dosen: Christian Ramos K

17 -2

Bukti Audit

Bukti Audit

segala informasi yang mendukung angka-angka atau informasi lain yang disajikan dalam laporan keuangan

yang dapat digunakan oleh auditor sebagai dasar yang layak untuk menyatakan pendapatnya.

informasi yang digunakan oleh auditor untuk menentukan apakah informasi yang diaudit telah

17 -3

KEPUTUSAN BUKTI AUDIT

Keputusan Bukti Audit Pos-pos yg dipilih Penetapan Waktu Prosedur Audit Ukuran Sampel

17 -4

KEANDALAN (Persuasiveness) BUKTI AUDIT

Ketepatan

(Appropriateness)

Kecukupan (Sufficiency)

The persuasiveness of evidence can be evaluated only after considering the combination of appropriateness and sufficiency

17 -5 Timeliness Degree of objectivity Independence of provider Auditor’s direct knowledge

Six Characteristics of Reliable Evidence

Effectiveness of client’s internal controls Qualification of individuals providing the information

17 -6

Bukti audit yang diperoleh dari sumber diluar entitas lebih dipercaya daripada yang diperoleh dari dalam entitas

Jika pengendalian intern klien berjalan efektif, maka bukti audit yang diperoleh akan lebih dapat dipercaya daripada pengendalian intern yang lemah

Bukti audit yang diperoleh langsung oleh auditor melalui pengujian fisik, observasi, penghitungan dan inspeksi lebih kompeten daripada yang diperoleh secara tidak langsung

Independensi penyedia bukti

Efektivitas pengendalian intern klien

Pemahaman langsung auditor

Komunikasi dengan bank biasanya dianggap lebih andal dibandingkan dengan jawaban yang diterima dari hasil tanya jawab dengan klien

Jika pengendalian internal atas penjualan dan

penagihan efektif, auditor dapat memperoleh bahan bukti yang lebih handal dari faktur penjualan

Jika auditor mengitung laba kotor sebagai persentase penjualan dan membandingkannya dengan periode sebelumnya, bahan bukti lebih dapat diandalkan

dibandingkan jika auditor hanya mengandalkan hasil perhitungan dari klien

17 -7

Bukti audit tidak akan dapat dipercaya, kecuali jika individu yang menyediakan informasi tersebut memiliki kualifikasi untuk melakukan hal itu

Bukti yang obyektif lebih dipercaya daripada bukti yang membutuhkan pertimbangan tertentu untuk menentukan apakah bukti tersebut

memang benar

Ketepatan waktu atas bukti audit dapat merujuk pada kapan bukti itu dikumpulkan atau kapan periode waktu yang tercover oleh proses

audit itu

Kualifikasi individu yang menyediakan informasi

Tingkat obyektivitas

Ketepatan waktu

Menguji persediaan berlian oleh seorang auditor yg tidak terlatih utk membedakan antara berlian dan kaca akan menghasilkan bahan bukti yang tidak handal utk menguji keberadaan berlian2 tersebut

Contoh objektivitas bahan bukti adalah konfirmasi piutang dagang dan saldo bank

Contoh subjektivitas surat yg ditulis penasihat hukum klien

Perihitungan auditor atas surat2 berharga ditanggal

neraca lebih andal dibandingkan dengan peritungan yg dilakukan 2 bulan sebelumnya

17 -8

Types of Audit Evidence

Documentation Analytical procedures Confirmation Physical Examination Inquiry Observation Reperformance Recalculation Audit Evidence

17 -9

JENIS BUKTI AUDIT

Untuk memutuskan prosedur audit yang akan digunakan dapat memilih dari ketujuh jenis

bukti, sbb.:

1. Pemeriksaan Fisik / Pengujian fisik (physical examination)

– Inspeksi atau perhitungan yang dilakukan oleh auditor atas aktiva yang berwujud

– Pengujian fisik, yang secara langsung berarti verifikasi atas aktiva yang benar-benar ada (tujuan keberadaan)

– Dianggap sebagai salah satu jenis bukti audit yang paling terpercaya dan berguna

17 -10 – Bukan merupakan bukti yang cukup untuk

memverifikasi bahwa aktiva yang ada

memang dimiliki oleh klien (tujuan hak dan kewajiban)

– Auditor tidak memiliki kualifikasi untuk

menimbang berbagai faktor kualitatif, seperti keusangan atau keaslian aktiva (tujuan nilai terealisasi)

– Penilaian yang tepat bagi berbagai tujuan dalam penyajian laporan keuangan

umumnya tidak dapat ditentukan oleh pengujian fisik (tujuan akurasi)

17 -11

2. Konfirmasi (confirmation)

– Penerimaan tanggapan tertulis maupun

lisan dari pihak ketiga yang independen

yang memverifikasi keakuratan informasi

sebagaimana yang diminta auditor

– Permintaan ditujukan bagi klien

– Klien meminta pihak ketiga yang

independen memberikan tanggapannya

secara langsung kepada auditor

17 -12

• Dua jenis konfirmasi:

– Konfirmasi Positif Meminta penerima

untuk merespon dalam semua keadaan :

1. Meminta penerimanya untuk memberikan informasi (formulir kosong/blank form)

2. Informasi dan permintaan responden untuk menunjukkan apakah ia setuju dengan

informasi itu (sering digunakan, namun kurang diandalkan)

– Konfirmasi Negatif penerima diminta

untuk merespon hanya saat informasi

tidak benar (kurang kompeten dibanding

konfirmasi positif)

17 -13

3. Dokumentasi (documentation)

• Pengujian auditor atas berbagai dokumen

dan catatan klien untuk mendukung

informasi yang tersaji atau seharusnya

tersaji dalam laporan keuangan

– Dokumen internal disiapkan dan

digunakan dalam organisasi klien, tidak

pernah disampaikan kepada pihak diluar

organisasi (dalam pengendalian intern

17 -14 • Dokumen eksternal dokumen yang pernah

ada dalam genggaman seseorang diluar

organisasi yang mewakili klien dalam melakukan transaksi, tetapi dokumen tersebut saat ini

berada di tangan klien

• Dokumen ini berasal dari luar organisasi klien dan berakhir di tangan klien (memiliki tingkat keterpercayaan/kompetensi yang lebih tinggi dibanding dokumen internal)

• Digunakan sebagai alat pendukung pencatatan transaksi/nilai transaksi Vouching (penelusuran)

• Dalam bentuk formulir elektronik Electronic Data Interchange (EDI)

Memverifikasi ayat2 jurnal pembelian dengan

melakukan pengujian teradap faktur dari pemasok dan laporan penerimaan barang sehingga tujuan

17 -15

4. Prosedur analitis (analytical procedures)

– Menggunakan berbagai perbandingan dan

hubungan untuk menilai apakah saldi akun atau data lainnya nampak wajar

– Dibutuhkan selama fase perencanaan dan penyelesaian atas semua audit

– Tujuan :

• Memahami industri dan bisnis klien

• Menilai kemampuan keberlanjutan bisnis entitas • Menunjukkan munculnya kemungkinan kesalahan

penyajian dalam laporan keuangan • Mengurangi ujian audit terinci

Contoh auditor dapat membandingkan persentase laba kotor di tahun berjalan dengan tahun sebelumnya

17 -16

5. Tanya Jawab/wawancara kepada klien

(inquiries of the client)

– Upaya untuk memperoleh informasi baik

secara lisan maupun tertulis dari klien

sebagai tanggapannya atas berbagai

pertanyaan yang diajukan oleh auditor

17 -17

6. Penghitungan Ulang/ Hitung uji

(Recalculation)

– Melibatkan pengujian kembali berbagai

perhitungan dan transfer informasi yang

dibuat oleh klien pada suatu periode

yang berada dalam periode audit pada

sejumlah sampel yang diambil auditor

Pengujian atas keakuratan matematis klien danmencangkup prosedur2 seperti peningkatan faktur2 penjualan dan persediaan

17 -18

7. Pengerjaan Ulang (reperformance)

– Melibatkan pengujian kembali prosedur

pebukuan atau pengendalian

Auditor mengecek perpindahan informasi dengan menelusuri informasi, misalnya dari jurnal ke buku besar

17 -19

8. Pengamatan/Observasi (observation)

– Penggunaan panca indera untuk menilai

aktivitas tertentu

– Bukti audit ini jarang dipenuhi, karena

terdapat suatu resiko bahwa para

karyawan klien yang terlibat dalam

aktivitas itu telah menyadari kehadiran

sang auditor

Auditor mengunjungi pabrik untuk melihat gambaran umum tentang fasilitas yg dimiliki klien

17 -20

Reminder Link between Risk Assessment and Risk Response

High Inherent Risks

Tests of controls

Inadequate

Reliable

No Yes

Internal control mitigation

Detailed Audit Procedures

Substantive tests Extensive Light

17 -21

BIAYA ATAS JENIS BUKTI

• Bukti audit yang paling rendah biayanya :

– Observasi dilakukan bersamaan dengan prosedur audit lain

– Wawancara dilakukan setiap proses audit

– Hitung Uji hanya menghitung dan menelusuri, setiap saat dilakukan

• Bukti audit yang biayanya moderat :

– Dokumentasi jika karyawannya telah menyusun dengan apik

– Prosedur Analitis justru membutuhkan waktu yang banyak

17 -22 • Bukti audit yang paling mahal biayanya :

– Pengujian Fisik mewajibkan kehadiran auditor saat klien melakukan perhitungan aktiva

– Konfirmasi auditor melaksanakan sejumlah prosedur secara berhati-hati dalam rangka

mempersiapkan konfirmasi, pengiriman dan penerimaan kembali serta tindak lanjut

17 -23

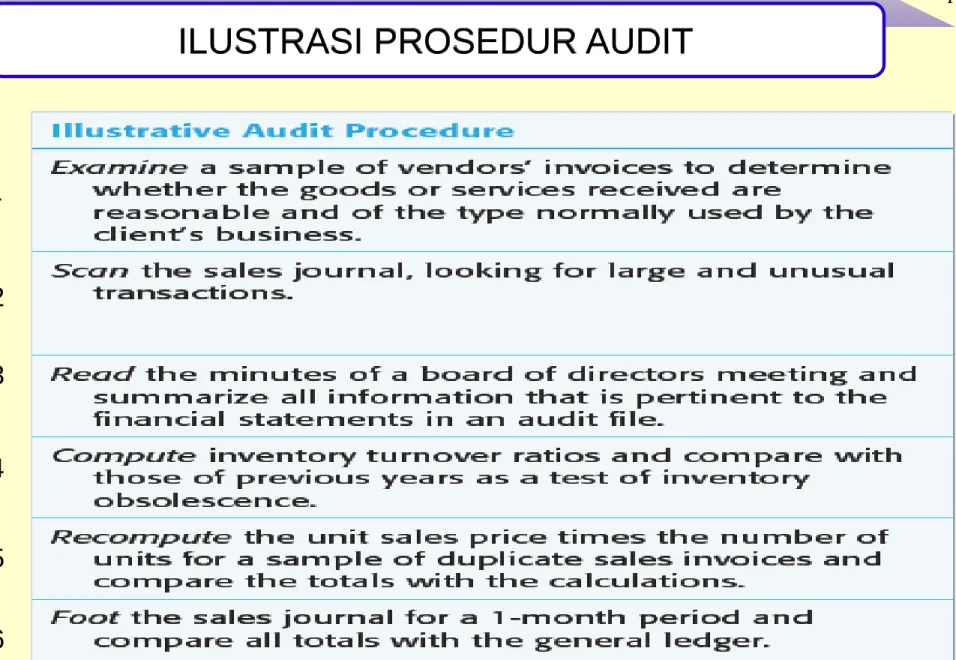

Terms and Types of Evidence

Terms Type of Evidence

1. Examine (Periksa)

2. Scan (Lihat Sekilas)

3. Read (Baca)

4. Compute (Hiutng)

5. Recompute (Hitung Ulang)

6. Foot (Jumlahkan ke bawah)

7. Trace (Telusuri) 8. Compare (Bandingkan) 9. Count (Perhitungkan) 10. Observe (Amati) 11. Inquire (Tanya) 12. Vouch (Buktikan) 1. Documentation 2. Analytical procedures 3. Documentation 4. Analytical procedures 5. Recalculation 6. Recalculation 7. Documentation/Reperformance 8. Documentation 9. Physical examination 10. Observation 11. Inquiries of client 12. Documentation

17 -24

ILUSTRASI PROSEDUR AUDIT

1 5 4 3 2 6

17 -25 7 8 9 10 11 12

17 -26

Audit Documentation

• Documentation provided by client

• Schedules, analyses and other information prepared by client: to indicate:

• Source of document : i.e. systems generated or analysis prepared by the client

• Name of the person who gave the document to the audit team,

Date of the document

• Put “PBC” (Prepared by Client)

• Any document from the client included in the file needs to have a

purpose, and is considered as audit evidence to fulfill an audit

objective:

• Documentation provided by the client needs to be

cross-referenced to another document in the file explaining the purpose of the client document.

17 -27

Factors to consider…

The condition of the client’s records

Reliable?

Complete?

Original copy?

Professional standards

Audit objectives

We obtain sufficient appropriate audit evidence through inspection, observation, inquiry,

confirmation, recalculation, reperformance, and analytical procedures.

EXERCISE PROFESSIONAL JUDGMENT! Determining the sufficiency of working paper content

17 -28

Standards on working papers documentation

• Each audit section needs to include:

• Audit program and reference to working papers • Summary Memorandum

• Impact of issues raised if any

• Evidence that we have considered each material balance and transaction in respect of all audit assertions

• Identification of working paper:

• Name of client

• Title of the working paper • Year under audit

• Working paper reference • Explanation of tick marks used • File Index reference

• X reference if needed

• When showing figures, always present comparatives for N-1 and or interim/ pre final • Any figure on a leadsheet needs to be x referenced to the Financial statements/General

17 -29

Standards on working papers documentation

• Justification of work done:

• Detail recording of items tested based on detailed audit program, so that the item can be traced back from the audit file to the original audited documents.

• Sometimes the recording may require a copy of the audited document to be inserted in the file

• Detail recording of interviews with client:

• Date and time of interview

• Name, position and department of the person interviewed • Questions asked

• Answers given

• Discussions need to be corroborated with other audit evidence obtained

17 -30

Standards of Documentation • Use professional language

• Be factual and not vague • Be neutral

• What to include

• Facts – details, amounts, views- yours & clients, summary or conclusion

17 -31

IMPORTANCE OF WORKING PAPERS

“Because our working papers could be subject to outside scrutiny, avoid notations containing indiscreet comments or gratuitous references to situations or personnel. Such careless

comments or references could reflect unfavorably on us,

embarrass us, or lead to questions about the quality of the audit work performed.”

Example: The client did not provide the requested documents

because he is lazy to be rephrase “The client was unable to

17 -32

Documentation

REMEMBER!

17 -33

Efek E-Commerce pada Bukti Audit dan Dokumentasi Audit

• ACE (Automated Client Engagement/Perjanjian Klien Otomatis)

• ACL Software

• IDEA (Interactive Data Extraction and Analysis)

Bukti audit bentuk elektronik Evaluasi

Komputer Program audit komersial

Mengirim dan menerima data (mengunduh buku besar klien, atau memindahkan informasi pajak

34