I. PENDAHULUAN

1.1. Latar belakang

Globalisasi menyebabkan aliran barang, jasa dan modal di dunia dapat bergerak dengan bebas. Hal ini terjadi sejak diberlakukannya secara global suatu mekanisme perdagangan melalui penciptaan kebijakan free trade. Globalisasi perdagangan bebas, secara langsung berpengaruh terhadap perekonomian suatu negara, yang menimbulkan persaingan global. Era globalisasi ini sendiri merupakan sesuatu yang positif, dalam pengertian sebagai proses dimana ekonomi setiap negara berinteraksi secara timbal balik satu dengan yang lainnya, yang dengan demikian memberikan peluang bagi setiap negara untuk mengembangkan dan meningkatkan perekonomiannya, sehingga diharapkan dapat membuat perekonomian menjadi efisien.

Dalam era globalisasi, dunia menjadi seolah tanpa batas (boundaryless) yang ditandai dengan munculnya perdagangan bebas antar pelaku ekonomi. Menurut Damanhuri (2008), sisi positif dari globalisasi adalah meningkatkan secara besar-besaran potensi produksi suatu negara dan menciptakan peluang baru dalam perdagangan internasional dan investasi. Berbagai upaya kerjasama antar negara juga menghasilkan negosiasi pengurangan hambatan-hambatan perdagangan dan investasi. Perdagangan dan investasi yang dikelola dengan baik mempunyai potensi untuk mengangkat jutaan orang keluar dari jalur kemiskinan.

Terlepas dari berbagai manfaat yang diberikan oleh globalisasi perdagangan bebas, ekspansi perdagangan dunia melalui globalisasi memberikan hasil yang mengecewakan dalam indikator makroekonomi, salah satunya adalah memberantas kemiskinan. Menurut Sen (2002), kemiskinan yang mengakar dan kesenjangan yang semakin lebar adalah ciri-ciri yang menonjol dari globalisasi. Hal ini didukung oleh data dari Bank Dunia (2003), yang menunjukan bahwa meningkatnya kemakmuran yang dihasilkan dari perdagangan, terdapat 1.1 milyar manusia yang berjuang untuk bertahan hidup dengan pendapatan kurang dari 1 US Dollar per hari.

Di sisi lain, kebijakan liberalisasi perdagangan dapat dilihat sebagai suatu upaya meningkatkan daya saing ekonomi (Soesastro, 2007). Berbagai kajian menunjukkan bahwa bagi negara berkembang, kunci utama untuk melakukan penetrasi pasar adalah daya saing harga.1 Maka upaya nasional maupun internasional untuk meningkatkan daya saing, sedikitnya pada tahap permulaan hingga kehadiran di suatu pasar menjadi cukup mapan, adalah dengan mempertajam daya saing harga produk. Soesastro pun berpendapat bahwa negara-negara ASEAN bersepakat untuk membentuk kawasan perdagangan bebas, AFTA (ASEAN Free Trade Area), dengan tujuan untuk meningkatkan daya saing kawasan secara keseluruhan di pasar dunia. Langkah ini merupakan jawaban kawasan terhadap tantangan globalisasi.

Di kawasan Asia Tenggara, globalisasi ekonomi juga memicu terbentuknya integrasi ekonomi regional. Integrasi dan keuangan regional dalam beberapa dekade terakhir telah menjadi kecenderungan di berbagai belahan dunia. Negara-negara yang berada dalam satu kawasan membentuk persekutuan regional (regionalisme) seperti pembentukan Pasar Tunggal Eropa (PTE) dan NAFTA (Dwisaputra, 2007). Alasan utama dalam pembentukan integrasi ekonomi dan keuangan regional salah satunya dikemukakan oleh Kurniati (2007) karena adanya kedekatan geografis dan historis serta hubungan ekonomi antar negara di suatu kawasan.2

Berbagai fakta yang menunjukkan perekonomian negara-negara di seluruh dunia semakin terintegrasi akibat adanya globalisasi ekonomi dikemukakan oleh Jeffrey Sachs (2005). Menurut Sachs, terdapat empat dimensi yang dapat menjadi rujukan tersebut. Pertama, berkembangnya perdagangan internasional. Kedua, krisis mata uang di Asia Tenggara pada tahun 1997. Ketiga, sistem produksi yang semakin terintegrasi secara internasional, dimana sepertiga perdagangan dunia dilakukan oleh perusahaan multinasional. Keempat, adanya regulasi internasional dalam kehidupan kekinian.

1 Tirthayatra, Made. 2003. Resensi Buku “Dangerous Market, Managing in Financial Crisis”. Pengarang Buku : Dominic Barton, Roberto Newell dan Gregory Willson. Diterbitkan oleh John Willey & Sons, Inc.

2 Kuniati, Yati. 2007. Buku “Integrasi Keuangan dan Moneter di Asia Timur”. Biro hubungan dan Studi Internasional Direktorat Internasional, Bank Indonesia. Jakarta.

Kecenderungan peningkatan proses integrasi ekonomi dan keuangan regional di berbagai belahan dunia pada dasarnya dilandasi oleh pemikiran bahwa manfaat yang akan diperoleh dari integrasi tersebut lebih besar dibandingkan dengan resiko yang mungkin dihadapi oleh masing-masing negara anggota dalam kawasan tersebut (Sholihah dan Saichu, 2007). Integrasi ekonomi akan menyebabkan adanya pasar yang besar, mobilitas faktor produksi, yang akan menjadikan bahan baku murah, economics of scale, kenaikan produktifitas, yang berujung pada pertumbuhan ekonomi yang tinggi (Kurniati, 2007).

Namun, dalam kajian Satria (2008) dikatakan bahwa integrasi ekonomi (dalam hal ini perdagangan) telah memaksa terjadinya konflik dalam distribusi pendapatan. Persoalan gap pendapatan ini disimpulkan dalam model Hecksher-Ohlin yang berbunyi ” A country will be better off with trade, but owners of

abundant factors gain and owners of scarce factors lose; with trade, owners of scarce factors will be worse off without compensation”. Secara umum, teori ini

menjelaskan bahwa sebagian masyarakat yang tidak mampu memanfaatkan perdagangan internasional dari adanya integrasi ekonomi, akan mengalami kerugian akibat hal tersebut.

Di sisi lain, dalam perkembangannya, berbagai konsep terkait dengan integrasi keuangan dan moneter ini pun terus mengalami perkembangan. Inisiatif kerjasama mulai dikembangkan untuk dapat meningkatkan efektifitas pencapaian tujuan bersama yaitu menciptakan stabilitas keuangan regional.3 Hal ini yang mendorong negara-negara di kawasan ASEAN, Jepang, Cina, dan Korea Selatan, atau yang lebih dikenal dengan nama ASEAN+3 untuk mencapai kerjasama yang lebih dalam berupa integrasi keuangan dan moneter.

Peningkatan intensitas kerjasama keuangan dan moneter di kawasan ini pada dasarnya dilatarbelakangi beberapa faktor,4 antara lain krisis keuangan dan moneter di kawasan Asia. Sebelum krisis pada tahun 1997, hanya sedikit pihak di

3 Perkembangan Ekonomi Keuangan dan Kerjasama Internasional. 2000, Triwulan II. Bagian Studi Ekonomi dan Lembaga Internasional, Direktorat Riset Ekonomi dan Kebijakan Moneter. Bank Indonesia.

4 Falianty, T. A. 2006. “Optimum Currency Area : Studi Kasus di Negara ASEAN-5. Dalam Desertasinya penulis menuliskan bahwa peningkatan intensitas kerjasama keuangan dan moneter di kawasan ini pada dasarnya dilatarbelakangi oleh tiga faktor, yaitu : pertama, krisis keuangan dan moneter di kawasan Asia. Kedua, Aliran modal ASEAN yang semakin terbuka. Ketiga, kesuksesan Eropa menjadi sebuah Uni Moneter Regional dengan meluncurkan mata uang euro pada Tahun 1999.

Asia Timur dan ASEAN yang memikirkan kerjasama moneter. Adanya permusuhan, persaingan, dan distribusi kekuasaan yang tidak merata di kawasan ini menyebabkan tidak adanya dorongan untuk melakukan integrasi regional lebih lanjut, walaupun integrasi perdagangan telah mulai berlangsung sejak tahun 1992 dengan perjanjian kerjasama AFTA (ASEAN Free Trade Area). Namun, dengan terjadinya krisis mata uang di Asia, mengingatkan pentingnya stabilitas mata uang untuk menjaga kelangsungan pertumbuhan ekonomi dan stabilitas sosial (Falianty, 2006).

Krisis yang berdampak luar biasa terhadap perekonomian negara-negara ASEAN+3 telah memberikan kesadaran bahwa terdapat efek tular dari krisis ekonomi di suatu kawasan.5 Sementara itu, menurut Baharumshah dan Habibullah (2006), krisis di Asia pada tahun 1997-1998 mengungkap dua jenis resiko stabilitas keuangan Asia, yaitu :

1. Resiko yang muncul dari sifat mudah diserang/rentan pada bank dan neraca perusahaan. Khususnya, ketidakseimbangan severe currency dalam neraca yang akan membuat ekonomi secara keseluruhan rentan menuju

twin crises6.

2. Resiko pengaruh buruk yang harus diterima akibat tidak adanya koordinasi kebijakan secara efektif di regional. Kasus untuk kerjasama regional sangat kuat di Asia Timur, dimana ekonomi terintegrasi satu dengan lainnya dan ketidakstabilan finansial dapat menyebar dengan cepat antar wilayah.

Krisis keuangan dan moneter di Asia pada tahun 1997 merupakan salah satu faktor dalam pembentukan Regional Monetary Unit (RMU) di kawasan ini (Mittal, 2004). Terdapat dua keuntungan besar untuk menciptakan dan menggunakan uni moneter regional (Moon dan Rhee, 2006), yaitu:

1. RMU tepat sebagai benchmark yang berguna bagi otoritas moneter Asia untuk perkembangan pasar nilai tukar. Sebagai contoh, RMU dapat digunakan sebagai indikator untuk memonitor pergerakan mata uang

5 Kuniati, Yati. 2007. Buku “Integrasi Keuangan dan Moneter di Asia Timur”. Biro hubungan dan Studi Internasional Direktorat Internasional, Bank Indonesia. Jakarta.

6 Pengertian dari krisis ganda adalah krisis nilai tukar yang datangnya bersamaan dengan krisis perbankan dikarenakan dari sistem keuangan yang liberal, atau umumnya disebut dengan krisis finansial.

negara-negara Asia berhadap-hadapan (vis-a-vis) dengan mata uang penting lainnya seperti Dollar Amerika dan Euro, dan juga untuk memonitor pergerakan individu setiap mata uang negara-negara Asia terhadap rata-rata regional yang ditampilkan oleh RMU.

2. Untuk partisipan pasar sektor swasta, rancangan terbaik indeks RMU akan dibuktikan dapat berguna sebagai denominasi transaksi pasar, seperti penerbitan obligasi, dan juga berkontribusi terhadap aktivitas Asian Bond

Market Initiative (ABMI). Sebaran luas dan penggunaan RMU dapat

menunjukkan transaksi perdagangan dan instrumen finansial guna membantu mengurangi ketidakseimbangan mata uang dalam neraca dan hal tersebut meringankan resiko dari krisis yang pernah terjadi di Asia pada tahun 1997-1998.

Sejak krisis yang melanda negara-negara Asia pada tahun 1997, negara di Asia melakukan upaya untuk mewacanakan adanya koordinasi finansial dan moneter regional. Namun, Moon dan Rhee (2007) berpendapat bahwa tidak ada kemajuan signifikan dalam perkembangan wacana integrasi moneter dan ekonomi yang dimaksud, akan tetapi masih ada harapan dan sedikit kemajuan dalam hal pengaturan moneter dan nilai tukar.

Perkembangan wacana dimulai terhitung sejak krisis ekonomi 1997. Sejak krisis tersebut telah terjadi banyak pembaharuan di negara-negara ASEAN. Pada bulan Mei tahun 2000, sebuah persetujuan ditandatangani di Chiang Mai, Thailand, dimana ASEAN+3 menerapkan suatu jaringan kerjasama bagi perjanjian tukar menukar untuk membantu negara anggota ASEAN pada masa krisis. Dalam perjanjian tersebut negara ASEAN+3 setuju untuk mengembangkan jaringan perjanjian swap yang sudah ada untuk menghadapi krisis keuangan di masa mendatang. Dalam Chiang Mai Initiative (CMI) juga mencakup adanya

Billateral Swap Arragement (BSA) antara negara ASEAN dan tiga negara donor

Jepang, China, dan Korea Selatan. Rencana dari CMI merupakan langkah maju untuk memperkuat kerjasama keuangan antar negara di Asia Timur.7

Adapun pertemuan lanjutan ASEAN+3, antara lain untuk membentuk suatu kesatuan moneter regional, yakni adanya pertemuan ADB di Hyderabad,

7 Falianty, T.A. 2006. Optimum Currency Area : Studi Kasus di Negara ASEAN-5 [Desertasi]. Fakultas Ilmu Ekonomi: Universitas Indonesia, Jakarta.

India, pada tanggal 3 Mei 2006. Menteri Keuangan Korea Selatan, Cina, dan Jepang mengumumkan bahwa negara mereka akan mengambil langkah dalam pengaturan mata uangnya sebagai bentuk menciptakan mata uang regional yang serupa dengan Euro. Negara-negara tersebut pun melakukan studi terhadap beberapa wacana yang berkembang, termasuk menciptakan Regional Curreny

Unit (RCU), yang kerap kali disebut sebagai Asian Currency Unit (ACU).

Meskipun tujuan akhirnya adalah sebuah kesatuan moneter, ide dari RCU merupakan sesuatu yang penting sebelum tercapainya kesatuan moneter.

Pengenalan awal RCU akan membantu mengadopsi integrasi moneter dan keuangan di Asia, mengkatalisasi pasar obligasi Asia, dan tepat sebagai pengaturan nilai tukar Asia yang serupa dengan sistem nilai tukar Eropa. Kecenderungan bahwa belum adanya suatu kemajuan berarti dalam integrasi moneter Asia, RCU akan secara tepat menjadi instrumen yang efektif untuk mematahkan current standstill. Pengenalan awal RCU, bagimanapun, mempunyai pertanyaan teknis yang penting, seperti mata uang apa saja yang dapat digabungkan dalam satu basket, dan bobot apa yang menjadi atribut dalam setiap komponen mata uang. Hal tersebut juga menimbulkan pertanyaan kebijakan yang seperti apa agar RCU dapat digunakan untuk memperkuat integrasi moneter di Asia.8

1.2. Perumusan Masalah

Kesuksesan Euro merupakan salah satu faktor yang mempengaruhi peningkatan kerja sama maupun integrasi keuangan dan moneter. Alasannya adalah keberhasilan penyatuan ekonomi dan peluncuran mata uang tunggal di Eropa (euro) yang telah diluncurkan pada Januari 1999. Peluncuran mata uang tunggal di 11 negara Uni Eropa yang dapat melindungi mata uang mereka terhadap serangan spekulasi pasar keuangan telah menyita perhatian negara-negara di seluruh dunia, termasuk negara-negara-negara-negara di kawasan ASEAN+3. Dalam dekade ini, euro telah berkembang menjadi sarana hubungan moneter internasional yang sangat signifikan, sehingga berhasil menjadi mata uang nomor dua di dunia, dan menjadi alternatif dari mata uang US Dollar. Keberadaan euro

8 Moon, W. dan Y. Rhee. 2007. Regional Currency Unit and Exchange Rate Coordination in East Asia. The Kyoto Economic Review 76(1): 53-66 (June 2007).

diprediksi akan menjadi nilai tukar yang paling penting dalam perekonomian dunia. Keberadaan euro juga diprediksi akan mengubah konfigurasi kekuasaan dari sistem moneter internasional dengan mengurangi peran monopolistik US Dollar yang terjadi selama ini.9

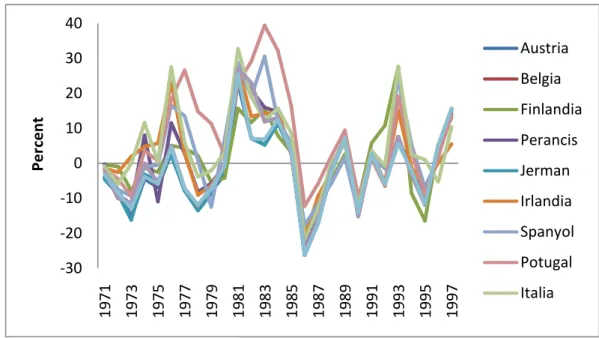

Tujuan maupun kepentingan yang diinginkan oleh negara-negara Eropa dengan meluncurkan mata uang tunggal Euro adalah mengendalikan fluktuasi nilai tukar di antara negara Eropa, yang mendorong adanya kerjasama moneter. Nilai tukar yang berfluktuatif rentan bagi mata uang negara-negara di Eropa untuk mengalami depresiasi/pelemahan nilai tukar yang terlalu dalam ketika diguncang krisis ekonomi dan moneter. Untuk melihat bagaimana laju fluktuasi nilai tukar negara-negara di Eropa yang menyetujui penggunaan mata uang euro sebelum adanya integrasi moneter maupun sesudah terjadinya integrasi moneter dengan peluncuran mata uang Euro disajikan pada Grafik 1.

Rencana mata uang tunggal Eropa dimulai pada 1970 atau lebih dikenal dengan periode pertumbuhan anggota (Kosotali dan Saichu, 2008). Pada waktu tersebut, untuk menjaga stabilitas moneter, keenam negara anggota (Jerman, Perancis, Italia, Belanda, Belgia, dan Luksemburg) memutuskan agar mata uang mereka saling berfluktuasi hanya dalam batasan yang sempit. Dua tahun kemudian, yakni Tahun 1972, dilakukan mekanisme nilai tukar (Exchange Rate

Mechanism, ERM) yang merupakan langkah awal menuju pembentukan mata

uang Euro. Namun, pada periode pasca 1973 (pasca terjadinya krisis minyak bumi) Eropa menganut sistem Monetary Snake, yaitu mengatur tingkat margin fluktuasi di antara mata uang anggota Masyarakat Eropa, yang pada saat itu tidak tercapai. Hal ini terlihat di Grafik 1, bahwa keenam negara mengalami pelemahan nilai tukar.

9 Falianty, T.A. 2006. Optimum Currency Area : Studi Kasus di Negara ASEAN-5 [Desertasi]. Fakultas Ilmu Ekonomi: Universitas Indonesia, Jakarta.

‐30 ‐20 ‐10 0 10 20 30 40 19 71 19 73 19 75 19 77 19 79 19 81 19 83 19 85 19 87 19 89 19 91 19 93 19 95 19 97 Per cen t Austria Belgia Finlandia Perancis Jerman Irlandia Spanyol Potugal Italia

Sumber : IMF Economic Outlook, 2008 (diolah)

Grafik 1. Laju Fluktuasi Nilai Tukar Mata Uang Negara-negara Eropa terhadap USD 1971-1997

Memasuki dekade 1980-an dengan didirikannya European Monetary

System (EMS) yang merupakan tahapan perkembangan integrasi moneter di

Eropa, diluncurkanlah sebuah mata uang paralel (parralel currency) yang diberi nama European Currency Unit (ECU), yang merupakan langkah maju dalam mengkoordinasikan mata uang negara-negara di Eropa. Pada periode tersebut, dalam Grafik 1, dapat dilihat bahwa negara-negara di Eropa mengalami masa penyesuaian (adjusment) ditandai dengan pelemahan nilai tukar hingga tahun 1987. Setelah proses itu kemudian terjadi apresiasi terhadap mata uang jangkar (dollar AS), yang diidentifikasi dari penguatan mata uang setiap negara anggota Uni Eropa, yang dalam hal ini ditandai dengan laju pertumbuhan nilai tukar yang negatif. Dalam perjalanannya, Eropa menetapkan indikator konvergensi nominal berdasarkan Maastricht Treaty (1993). Pada saat itu pula kriteria konvergensi diterapkan dengan indikator laju inflasi, suku bunga jangka pendek, defisit anggaran, dan pinjaman pemerintah, sebelum akhirnya negara eropa bergerak menuju penggunaan mata uang tunggal euro pada tahun 1999.

Pada konteks kawasan ASEAN+3, rencana integrasi ekonomi dan moneter dikemukakan pasca terjadinya krisis ekonomi dan moneter yang melanda wilayah

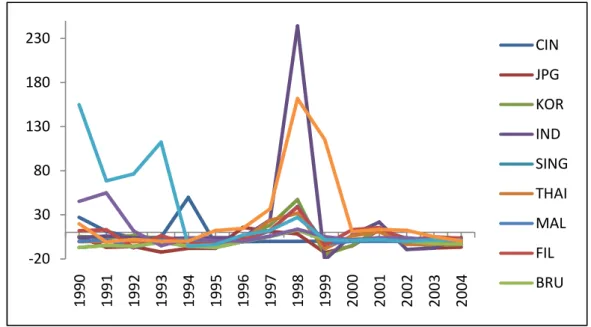

Asia khususnya Asia tenggara pada tahun 1997. Bermula dari krisis keuangan Bath-Thailand, kemudian secara perlahan merambat ke negara-negara Asia lainnya. Krisis keuangan ini menandakan bahwa perekonomian di wilayah Asia Tenggara dan Asia Timur semakin terintegrasi dengan perekonomian dunia lainnya. Dampak dari krisis ini adalah pelemahan nilai tukar negara-negara di kawasan ASEAN+3, seperti yang dapat dilihat di Grafik 2 sebagai berikut :

‐20 30 80 130 180 230 1 990 1 991 1 992 1 993 1 994 1 995 1 996 1 997 1 998 1 999 2 000 2 001 2 002 2 003 2 004 CIN JPG KOR IND SING THAI MAL FIL BRU

Sumber : IMF Economic Outlook, 2008 (diolah)

Grafik 2. Laju Fluktuasi Nilai Tukar Negara ASEAN+3 terhadap USD Periode 1990-2004

Krisis yang melanda Asia pada Tahun 1997 dikarenakan kemungkinan dua krisis keuangan : (i) pembayaran utang luar negeri yang berat (debt crisis) atau (ii) krisis nilai tukar (Tambunan, 1997). Redelet (1995) berpendapat bahwa krisis ini terjadi karena krisis nilai tukar. Di sisi lain, McLoad (1995) cenderung memilih alasan krisis karena beratnya utang luar negeri. Redelet beranggapan bahwa krisis hutang luar negeri dan perubahan nilai tukar sebagai masalah yang saling berkaitan. Berbagai pandangan tentang penyebab krisis antara lain dikemukakan oleh Nasution (2004) bahwa besarnya defisit neraca berjalan dan hutang luar negeri, ditambah dengan lemahnya sistem perbankan nasional merupakan akar dari terjadinya krisis finansial.

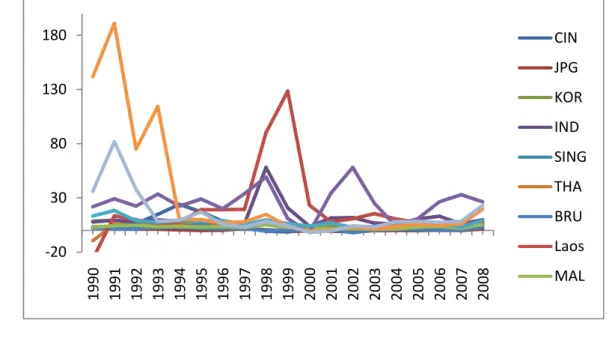

Salah satu dampak dari krisis yang melanda Asia adalah penurunan nilai tukar yang cepat atau lambat akan berpengaruh terhadap seluruh elemen dan pelaku ekonomi. Secara teoritis, dampak utama dari penurunan nilai tukar secara efektif akan menyebabkan inflasi yang tidak terkendali sehingga mengurangi daya beli (permintaan) konsumen, terutama masyarakat berpendapatan menengah dan rendah. Inflasi yang terjadi pada saat krisis ekonomi dan moneter dapat dilihat pada Grafik 3. ‐20 30 80 130 180 1 990 1 991 1 992 1 993 1 994 1 995 1 996 1 997 1 998 1 999 2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008 CIN JPG KOR IND SING THA BRU Laos MAL

Sumber : IMF Economic Outlook, 2008 (diolah)

Grafik 3. Laju Inflasi Negara ASEAN+3

Dampak dari penurunan permintaan akibat inflasi akan mendorong berkurangnya produksi barang dan jasa. Apabila daya beli menurun sementara harga barang dan jasa terus meningkat, jika dilihat dari sisi produsen maka produsen kemungkinan besar akan melakukan pemotongan produksi untuk barang dan jasa. Dampak dari hal tersebut adalah pengurangan tenaga kerja yang mendorong tumbuhnya tingkat pengangguran. Negara-negara seperti Indonesia, Thailand, Filipina, Malaysia, dan Korea mengalami pelemahan nilai tukar yang cukup dalam ketika krisis ekonomi dan moneter melanda. Indonesia mengalami pelemahan nilai tukar rupiahnya hingga 244 persen, dan ini merupakan pelemahan

nilai tukar terdalam yang dialami negara-negara di Kawasan Asia. Namun, krisis ekonomi dan moneter tahun 1997 ternyata tidak terlalu mempengaruhi perekonomian Amerika dan Eropa.

Alasan tersebut dimungkinkan karena kondisi aktual saat ini menggambarkan bahwa kutub perekonomian di dunia terbagi atas dua kutub, yakni Eropa dan Amerika (Amerika Serikat, Kanada, dan Meksiko). Hal ini tentu saja membuat perekonomian dunia menjadi tidak seimbang karena hanya terkonsentrasi di kedua kutub itu saja. Pernyataan tersebut berdasarkan kontribusi perekonomian Eropa dan perekonomian Amerika terhadap GDP dunia. Berdasarkan data Bank Dunia tahun 2007, ekonomi Eropa mempunyai sumbangsih 22 persen terhadap GDP Dunia, dan ekonomi Amerika besarnya adalah 30 persen dari total GDP dunia. Jika di akumulasikan, maka kedua perekonomian tersebut menguasai lebih dari 50 persen total GDP di dunia. Artinya, jika kedua perekonomian itu terkena shock dan tidak kuat menghadapi krisis, maka dapat dipastikan perekonomian di seluruh dunia pun akan mengalami dampak yang tidak baik.

Sementara menurut laporan IMF (2009), GDP dunia tahun 2008 adalah sebesar 60 trilyun US Dollar, dan diprediksi akan tumbuh tiap tahunnya sebesar 6 persen. Ternyata dari jumlah tersebut, 80 persennya dihasilkan oleh hanya dua puluh negara saja dan Indonesia berada di peringkat dua puluh tersebut. Selanjutnya data tersebut memberi informasi bahwa hanya empat negara saja yang menyumbang lebih dari 5 persen GDP dunia, antara lain Amerika serikat (23 persen), Jepang (8 persen), Cina (7 persen), dan Jerman (6 persen), sementara Indonesia yang berada diperingkat dua puluh menyumbang sekitar 0.9 persen. Dari perkembangan data IMF tersebut, dapat dilihat bahwa sangat memungkinkan membentuk kutub perekonomian baru di Asia karena Cina dan Jepang menyumbang lebih dari 15 persen GDP dunia.

Oleh sebab itu, dibutuhkan kutub perekonomian baru, dalam hal ini ASEAN+3, yang dapat menciptakan keseimbangan konstalasi perekonomian dunia, dan secara khusus meminimunkan dampak jika adanya krisis yang melanda negara-negara di Asia. Namun, kawasan ASEAN+3 belum menjadi suatu original

menjadi ekonomi yang efektif. Alangkah lebih baik, jika harapannya ke depan ASEAN+3 menjadi sebuah original economic community seperti yang telah dilakukan oleh Eropa dan Amerika saat ini.

Hal tersebut tentu saja mendorong diperlukannya sebuah bentuk integrasi moneter menjadi Asian Monetary Unit (AMU) dengan mengikuti tahapan-tahapan yang pernah dilakukan oleh Eropa. Langkah awal yang perlu disepakati dari sebuah kesatuan uni moeter adalah kepentingan bersama dalam mengendalikan fluktuasi nilai tukar anggota dalam kawasan ASEAN+3. Tahapan ini pernah dilakukan oleh Eropa pada tahun 1973 dengan sebuah mekanisme pengelolaan batas fluktuasi antar mata uang negara-negara di Eropa dalam sistem snake in the

tunnel. Namun, hal tersebut tidak mencapai sasaran yang diinginkan oleh Eropa

dan menyempurnakannya pada tahun 1979 dengan membentuk European

Monetary System (EMS).

Sejak diberlakukannya EMS di Eropa, terdapat suatu alat transaksi yang disebut dengan nilai tukar paralel European Currency Unit (ECU). Jika diimplementasikan di ASEAN+3, maka pembentukan Asian Currency Unit (ACU) ASEAN+3 harus melalui pembentukan sistem moneter kawasan. Pembentukan ECU yang dilakukan oleh Eropa pada masa itu berdasarkan bobot pangsa perekonomian GDP, perdagangan (trade), dan short-term support facility (Girardin dan Alfred, 2008). Untuk konteks ASEAN+3, AMU diharapkan dapat mengikuti tahapan-tahapan yang pernah dilakukan oleh eropa baik dari sisi sistem (EMS) maupun dalam hal mengkoordinasi mata uang negara-negara Eropa melalui ECU, agar dampak krisis yang terjadi dapat dikendalikan bersama sehingga resiko dampak krisis yang diterima negara-negara anggota menjadi lebih kecil.

Namun, sebelum mencapai suatu unit moneter regional, ada pra syarat yang harus diikuti oleh setiap anggota negara dalam kawasan tersebut. Menurut Becker (2008), suatu kawasan dapat membentuk sebuah uni moneter regional jika memenuhi kriteria Optimum Currency Area (OCA). Teori OCA bertujuan untuk melihat guncangan supply dan demand yang simetrik dalam suatu kawasan. Kesimpulan teori ini adalah suatu kawasan yang perekonomiannya terkait erat

karena faktor perdagangan dan mobilitas faktor produksi mempunyai guncangan

supply dan demand yang simetrik (Mundell, 1961).

Untuk keadaan di Eropa saat itu, prasyarat ini tidak dapat diberlakukan dengan alasan kesulitan pergerakan ekonomi setiap negara anggota, yang dikarenakan setiap negara anggota Uni Eropa mempunyai latar belakang ekonomi yang berbeda. Oleh sebab itu, kawasan di Eropa membuat sebuah peraturan baru pada tahun 1993 yang diberi nama Maastricht Treaty Convergence Criteria untuk mengganti pra syarat OCA yang tidak dapat diimplementasikan. Berdasarkan kriteria ini, beberapa kriteria divergen mulai diberlakukan, yaitu laju inflasi, suku bunga jangka pendek, defisit anggaran dan pinjaman pemerintah.

Melihat hal tersebut, peluncuran ACU sebenarnya bertujuan untuk memonitor pergerakan divergen (divergence movement) dari mata uang negara-negara yang tergabung dalam ASEAN ditambah negara-negara Cina, Korea Selatan, dan Jepang (ASEAN+3) dalam menghadapi pergerakan kawasan perekonominya sendiri. ACU pun bertujuan untuk menggelompokan mata uangnya dalam suatu obligasi regional dengan jumlah tertentu (Kawai dan Takagi, 2005). Oleh karena itu, diperlukan analisis terhadap beberapa aspek teknis, guna mengidentifikasi kriteria yang tepat dalam membentuk ACU.

Proses pembentukan ACU ini dapat mengikuti tahapan yang pernah dilakukan oleh Eropa pada saat itu. Setelah nanti nilai tukar ACU ASEAN+3 ini terbentuk, harus di analisis apakah ACU memang mampu memberikan nilai tambah bagi para negara anggota ASEAN+3 dibandingkan jika mereka tetap menggunakan mata uang domestiknya. Pada kondisi ini, ACU harus mempunyai peranan yang besar sebagai indikator monitor pergerakan mata uang negara-negara ASEAN+3, maupun untuk menjawab permasalahan dampak indikator ekonomi (inflasi) yang buruk apabila terjadi shock di kehidupan ekonomi yang akan datang. Selanjutnya, untuk mencapai suatu uni moneter regional ASEAN+3, semua negara-negara anggota kawasan ASEAN+3 harus memenuhi pra syarat yang telah dilakukan oleh eropa. Pra syarat yang dimaksud adalah Maastricht

Treaty Convergence Criteria untuk menggantikan pra syarat OCA seperti yang

tidak dapat dilakukan oleh Eropa.

sebagai berikut :

1. Bagaimanakah peluang terjadinya integrasi ekonomi di kawasan ASEAN+3?

2. Bagaimana ACU dapat diterapkan sebelum terjadinya penyatuan moneter ASEAN+3?

3. Apa keuntungan menggunakan Asian Currency Unit (ACU) sebagai bentuk koordinasi pergerakan mata uang negara-negara di kawasan ASEAN+3?

1.3. Tujuan Penelitian

Berkaitan dengan permasalahan yang telah dikemukan sebelumnya, maka penelitian ini bertujuan untuk :

1. Menganalisis kemungkinan terjadinya integrasi ekonomi dan moneter di kawasan ASEAN+3.

2. Membentuk Asian Currency Unit (ACU) sebagai mata uang paralel ASEAN+3 sebelum diterapkannya integrasi ekonomi di kawasan ASEAN+3.

3. Menganalisis keuntungan yang diperoleh jika adanya penerapan Asian

Currency Unit (ACU) di kawasan ASEAN+3.

1.4. Ruang Lingkup, Keluaran, dan Manfaat Penelitian

Penelitian ini menganalisis proses dan kemungkinan negara-negara di kawasan ASEAN+3 membentuk suatu unit moneter regional di kawasan tersebut. Lankah awal yang dilakukan dalam penelitian ini adalah menentukan kemungkinan integrasi ekonomi dan moneter di kawasan ASEAN+3. Pada bagian ini digunakan indikator laju inflasi, tingkat suku bunga jangka pendek, dan kebijakan fiskal (general budget deficit dan public debt) negara-negara ASEAN+3 sebagaimana yang tertuang dalam konvergensi Maastricht criteria. Pada bahasan ini pun akan diperoleh negara mana saja di kawasan ASEAN+3 yang sudah siap untuk membentuk suatu uni moneter regional, dan negara mana saja yang belum siap untuk perihal tersebut.

Kemudian dalam penelitian ini akan melakukan konstruksi ACU sebagai

parallel currency negara-negara di Kawasan ASEAN+3 dengan menggunakan

variabel Gross National Product (GDP) dan variabel perdagangan (Trade). Dalam pembahasan ini akan diperoleh beberapa hal, antara lain (i) bobot masing-masing mata uang negara-negara ASEAN+3 dalam membentuk ASEAN+3, (ii) pergerakan vis-à-vis antara nilai tukar ACU terhadap mata uang US Dollar, (iii) nilai tukar mata uang domestik setiap negara-negara ASEAN+3 terhadap ACU, serta (iv) koridor pergerakan mata uang domestik setiap negara anggota ASEAN+3 terhadap ACU.

Sementara pada analisis selanjutnya adalah melihat keuntungan yang diperoleh jika negara-negara di kawasan ASEAN+3 menerapkan ACU. Analisis dilakukan dengan menggunakan penentuan pilihan penggunaan mata uang dalam kawasan. Hal ini meliputi apakah kawasan ASEAN+3 ini lebih baik menggunakan nilai tukar domestik setiap negaranya, atau lebih baik menggunakan ACU. Pilihan tersebut akan diuji dengan menggunakan Model Vector

Autoregression (VAR) dan Vector Error Correction Model (VECM) untuk

menentukan mata uang terbaik yang dapat dipilih oleh setiap negara di kawasan ASEAN+3 dengan variabel inflasi sebagai tolak ukurnya.

Adapun manfaat dari penelitian ini selain sebagai literatur maupun referensi bagi penelitian selanjutnya, penelitian ini merupakan informasi mengenai kesiapan negara ASEAN+3 dalam mewujudkan integrasi ekonomi dan moneter di ASEAN+3.