IV. HASIL DAN PEMBAHASAN

A. Keadaan Umum

PT. Bank XYZ adalah bank milik pemerintah Republik Indonesia yang merupakan gabungan dari empat bank milik Pemerintah yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia, digabungkan ke dalam PT. Bank XYZ, yang didirikan pada tanggal 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan Pemerintah Indonesia. Keempat (4) Bank tersebut telah turut membentuk riwayat perkembangan perbankan di Indonesia, dimana sejarahnya berawal pada lebih dari 140 tahun yang lalu. Berbekal sejarah panjang yang telah dilalui dalam riwayat perbankan Indonesia, PT. Bank XYZ telah dan akan senantiasa memberikan kontribusi terbaiknya dalam mendukung pertumbuhan serta perkembangan perekonomian nasional dan masyarakat Indonesia secara keseluruhan.

Sejak awal didirikan, PT. Bank XYZ terus bertekad untuk membentuk SDM yang handal dan profesional serta bekerja berdasarkan prinsip good

corporate governance (GCG), dengan pengawasan dan kepatuhan yang

sesuai dengan standar internasional. Selain bisnis utama di bidang perbankan, PT. Bank XYZ juga bergerak di bidang pasar modal, asuransi jiwa, dengan fokus di segmen mikro dan pembiayaan konsumen, PT. Bank XYZ menyediakan solusi keuangan yang menyeluruh bagi perorangan dan perusahaan, baik swasta maupun milik Negara, komersial, usaha kecil dan mikro dengan mutu pelayanan prima, dimana dalam tiga (3) tahun terakhir secara berturut-turut PT. Bank XYZ mendapat penghargaan sebagai yang terbaik dalam hal mutu pelayanan. Sesudah menyelesaikan program transformasi semenjak tahun 2005 - 2009, PT. Bank XYZ sedang bersiap melaksanakan transformasi tahap berikutnya dengan merevitalisasi visi dan misi untuk menjadi Lembaga Keuangan Indonesia yang paling dikagumi dan selalu progresif.

Setiap perusahaan harus memiliki visi dan misi untuk mencapai tujuan yang telah ditetapkan. PT. Bank XYZ memiliki visi menjadi lembaga keuangan di Indonesia yang paling di kagumi dan selalu progresif, sedangkan misinya adalah :

a. Berorientasi pada pemenuhan kebutuhan pasar b. Mengembangan sumber daya manusia profesional

c. Memberi keuntungan yang maksimal bagi stakeholder

d. Melaksanakan manajemen terbuka

e. Peduli terhadap kepentingan masyarakat dan lingkungan

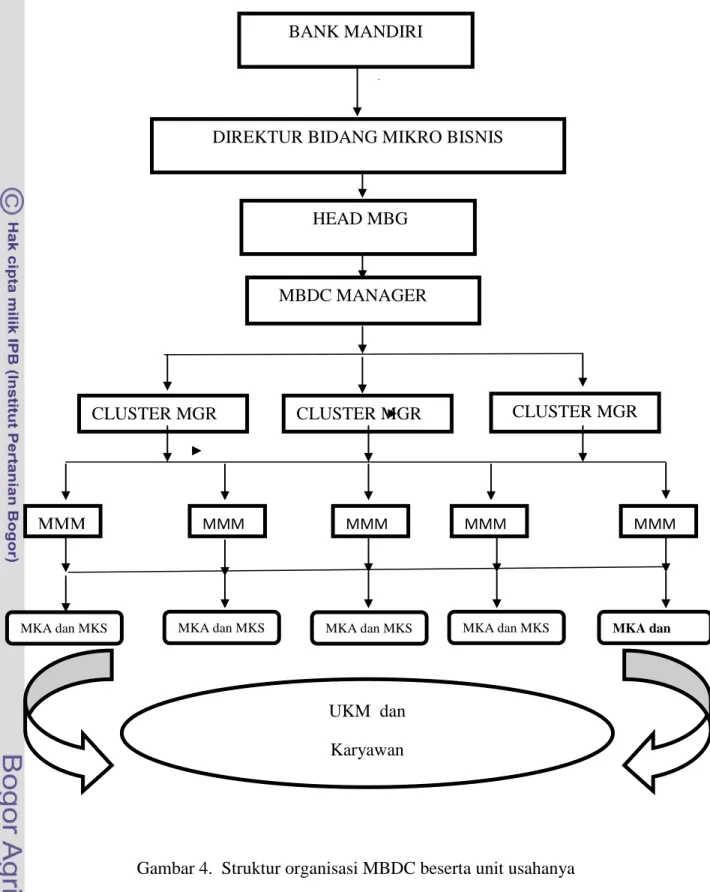

Mikro Bisnis Unit Jakarta Kawasan Industri Pulogadung merupakan satu dari sekian banyak bisnis unit usaha yang terdapat pada PT. Bank XYZ, dipimpin oleh 1 (satu) Mikro Manager yang membawahi 4 (empat)

Marketing Kredit Sales (MKS) dan 1 (satu) Mikro Kredit Analis (MKA).

MBU merupakan suatu unit usaha yang mempunyai tugas pokok menyalurkan kredit usaha kecil kepada para pengusaha kecil dan menengah, serta memberikan fasilitas pinjaman lunak kepada para karyawan bagi perusahaan yang telah memiliki rekening giro dan bekerjasama dengan PT. Bank XYZ dalam hal penyaluran gaji para karyawan melalui payroll ke tabungan PT. Bank XYZ.

Limit kredit yang diberikan kepada para pengusaha kecil dan menengah mulai dari Rp. 1 - 200 juta dengan jangka waktu 12 - 36 bulan, suku bunga yang diberikan sangat bersaing dan mengikuti perkembangan pasar, serta limit kredit pinjaman lunak yang diberikan kepada para karyawan yang payroll melalui PT. Bank XYZ mulai dari Rp. 1 - 50 juta dengan jangka waktu 12 - 36 bulan dengan suku bunga ringan dan mengikuti perkembangan pasar. Keputusan pemberian kredit, baik kepada pengusaha kecil dan menengah maupun kepada karyawan, diputuskan secara langsung oleh Mikro Manager.

`

Gambar 4. Struktur organisasi MBDC beserta unit usahanya

MMM MMM

MMM MMM

BANK MANDIRI

DIREKTUR BIDANG MIKRO BISNIS

HEAD MBG MBDC MANAGER CLUSTER MGR CLUSTER MGR CLUSTER MGR MMM

MKA dan MKS MKA dan

MKS MKA dan MKS MKA dan MKS MKA dan MKS UKM dan Karyawan

Mikro Bisnis Unit merupakan suatu unit usaha di bawah pengawasan dari Micro Business Distric Center (MBDC). Untuk saat ini PT. Bank XYZ memiliki 11 MBDC yang tersebar diseluruh Indonesia, dimana setiap MBDC membawahi 60 - 75 mikro bisnis unit, ( Gambar 5).

Gambar 5. Peta lokasi 11 MBDC yang tersebar diseluuh Indonesia

B. Hasil Kajian

1. Analisis faktor lingkungan internal dan eksternal

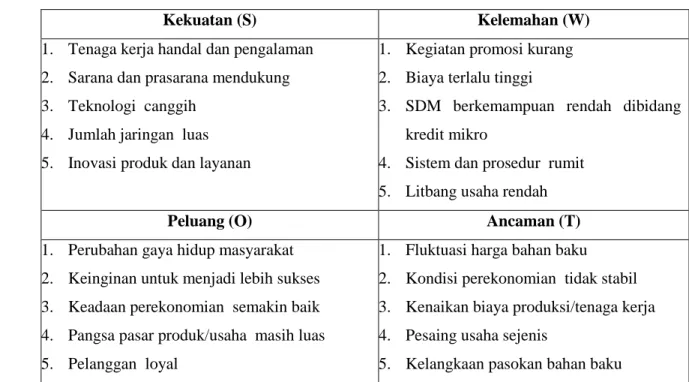

Aspek dimensi lingkungan yang dimiliki oleh perusahaan terkait dengan lingkungan luar dimana perusahaan berada. Aspek dimensi lingkungan internal mencakup segala hal yang berhubungan dengan kondisi di dalam perusahaan. Keseluruhan faktor yang telah diidentifikasi diberikan bobot, rating dan skor yang menggambarkan posisi perusahaan dalam menghadapi kondisi lingkungan eksternal berdasarkan kondisi internal yang menggunakan matriks EFE dan matriks IFE. Profil SWOT dapat dilihat pada Tabel 9.

Analisis matriks IFE dan EFE dilakukan terhadap lingkungan internal dan eksternal perusahaan, sehingga diperoleh faktor-faktor kunci yang termasuk ke dalam kekuatan, kelemahan, peluang dan ancamannya. skor yang diperoleh dari matriks ini menunjukkan kemampuan perusahaan dalam memanfaatkan kekuatan dan mengatasi kelemahan yang dimiliki,

serta menunjukkan kemampuan dalam meraih peluang dan mengatasi ancaman eksternalnya.

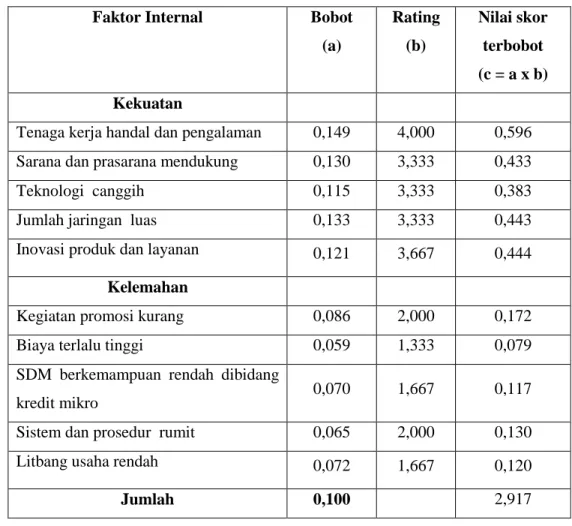

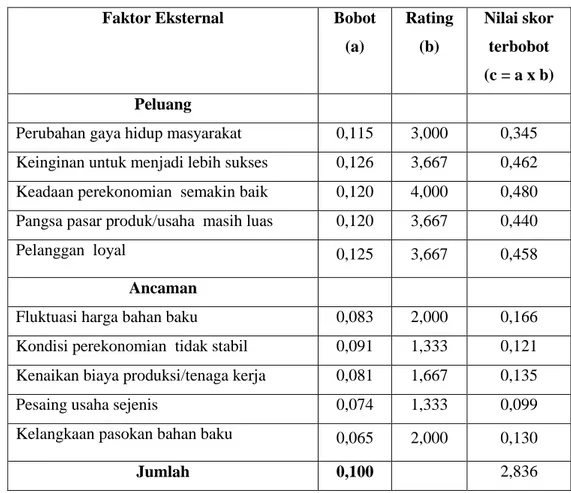

IFE meliputi kekuatan dan kelemahan dilakukan dengan pembobotan dan pemberian rating berdasarkan penilaian yang dilakukan oleh perusahaan. Matriks IFE dapat dilihat pada Tabel 10. EFE meliputi peluang dan ancaman, dilakukan dengan pembobotan dan pemberian rating berdasarkan penilaian yang dilakukan oleh perusahaan. Penilaian pembobotan dan pemberian rating bersifat subyektif yang memuat kondisi aktual dan sudut pandang dalam menghadapi berbagai faktor eksternal. Nilai atau skor terbobot total pada evaluasi faktor eksternal akan menentukan posisi perusahaan dalam menghadapi ancaman berdasarkan peluang yang dimiliki. Matriks EFE dapat dilihat pada Tabel 11.

Penilaian pembobotan dan pemberian rating bersifat subyektif memuat kondisi aktual dan sudut pandang dalam menghadapi berbagai faktor internal. Skor terbobot total pada evaluasi faktor internal akan menentukan posisi perusahaan dalam menghadapi kelemahan berdasarkan kekuatan yang dimiliki.

Tabel 9. Profil SWOT

Kekuatan (S) Kelemahan (W)

1. Tenaga kerja handal dan pengalaman 2. Sarana dan prasarana mendukung 3. Teknologi canggih

4. Jumlah jaringan luas 5. Inovasi produk dan layanan

1. Kegiatan promosi kurang 2. Biaya terlalu tinggi

3. SDM berkemampuan rendah dibidang kredit mikro

4. Sistem dan prosedur rumit 5. Litbang usaha rendah

Peluang (O) Ancaman (T)

1. Perubahan gaya hidup masyarakat 2. Keinginan untuk menjadi lebih sukses 3. Keadaan perekonomian semakin baik 4. Pangsa pasar produk/usaha masih luas 5. Pelanggan loyal

1. Fluktuasi harga bahan baku 2. Kondisi perekonomian tidak stabil 3. Kenaikan biaya produksi/tenaga kerja 4. Pesaing usaha sejenis

Tabel 10. Perhitungan nilai terbobot matriks IFE Faktor Internal Bobot

(a) Rating (b) Nilai skor terbobot (c = a x b) Kekuatan

Tenaga kerja handal dan pengalaman 0,149 4,000 0,596 Sarana dan prasarana mendukung 0,130 3,333 0,433

Teknologi canggih 0,115 3,333 0,383

Jumlah jaringan luas 0,133 3,333 0,443

Inovasi produk dan layanan 0,121 3,667 0,444

Kelemahan

Kegiatan promosi kurang 0,086 2,000 0,172

Biaya terlalu tinggi 0,059 1,333 0,079

SDM berkemampuan rendah dibidang

kredit mikro 0,070 1,667 0,117

Sistem dan prosedur rumit 0,065 2,000 0,130

Litbang usaha rendah 0,072 1,667 0,120

Tabel 11. Perhitungan nilai terbobot matriks EFE

Faktor Eksternal Bobot

(a) Rating (b) Nilai skor terbobot (c = a x b) Peluang

Perubahan gaya hidup masyarakat 0,115 3,000 0,345 Keinginan untuk menjadi lebih sukses 0,126 3,667 0,462 Keadaan perekonomian semakin baik 0,120 4,000 0,480 Pangsa pasar produk/usaha masih luas 0,120 3,667 0,440

Pelanggan loyal 0,125 3,667 0,458

Ancaman

Fluktuasi harga bahan baku 0,083 2,000 0,166 Kondisi perekonomian tidak stabil 0,091 1,333 0,121 Kenaikan biaya produksi/tenaga kerja 0,081 1,667 0,135

Pesaing usaha sejenis 0,074 1,333 0,099

Kelangkaan pasokan bahan baku 0,065 2,000 0,130

Jumlah 0,100 2,836

Berdasarkan analisis lingkungan eksternal dan internal, diperoleh hasil berupa nilai matriks yang menentukan posisi PT. Bank XYZ untuk dijadikan acuan dalam memformulasikan alternatif strategi yang diperoleh. Perumusan strategi pemasaran ini tidak terlepas dari aspek dimensi lingkungan eksternal dan internal.

Berdasarkan hasil penjumlahan skor total pada matriks IFE dan EFE didapatkan nilai masing-masing 2,917 dan 2,836. Skor total yang terdapat pada matriks EFE menggambarkan dan mengindikasikan posisi PT. Bank XYZ stabil dalam merespon situasi eksternal yang dihadapi. Skor total IFE mengindikasikan posisi PT. Bank XYZ berada pada tingkat rataan untuk mampu merespon iklim internal yang dimiliki.

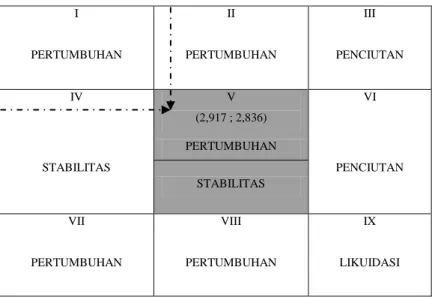

Nilai skor total kombinasi antara matriks EFE dan IFE digunakan untuk mengetahui posisi PT. Bank XYZ (Gambar 2). Berdasarkan kombinasi dari nilai EFE dan IFE didapatkan matriks IE. Nilai matriks IE menunjukkan pada posisi sel tengah (Pertumbuhan/Stabil).

2. Analisis posisi strategi perusahaan

Penentuan posisi strategi perusahaan dalam matriks IE didasarkan pada hasil total nilai matriks IFE yang diberi bobot pada sumbu X dan total nilai matriks EFE pada sumbu Y (David, 2006). Posisi matriks IE menunjukkan posisi pada sel V (strategi pertumbuhan dan stabilitas), strategi pertumbuhan ini didesain untuk mencapai kondisi pertumbuhan penjualan, pertumbuhan keuntungan dan pertumbuhan aset. Usaha yang dapat dilakukan adalah penetrasi pasar dan pengembangan usaha.

Kegiatan untuk peningkatan pemasaran merupakan salah satu formulasi strategi yang dapat menjadi andalan utama bagi PT. Bank XYZ, disamping mengembangkan kegiatan usaha, juga bertujuan untuk mempertahankan usaha, agar terus berlangsung dan terhindar dari kehilangan penjualan dan kehilangan keuntungan. Hasil identifikasi dari kekuatan, kelemahan, peluang dan ancaman perusahaan digunakan untuk merumuskan alternatif strategi dengan menggunakan matrik SWOT.

TOTAL SKOR FAKTOR STRATEGI INTERNAL

KUAT RATAAN LEMAH

4.0 3.0 2.0 1.0 T OTA L S KO R S T R A T E GI E KS T E R N A L TI N G G I I II III 3.0 PERTUMBUHAN PERTUMBUHAN PENCIUTAN M EN EN G A H IV V (2,917 ; 2,836) VI PERTUMBUHAN 2.0 STABILITAS STABILITAS PENCIUTAN R EN D A H VII VIII IX 1.0

PERTUMBUHAN PERTUMBUHAN LIKUIDASI

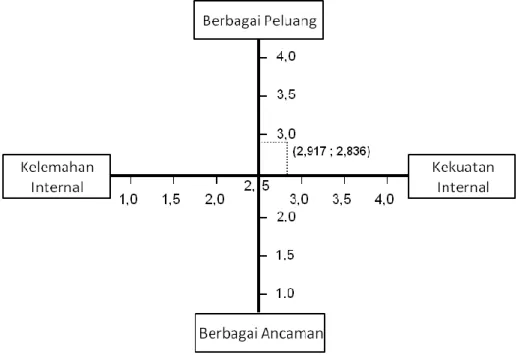

Posisi perusahaan juga dianalisis dengan menempatkan nilai IFE dan EFE pada diagram analisis SWOT (Gambar 7)

Gambar 7. Posisi perusahaan pada diagram analisis SWOT

Dari gambar 7 terlihat bahwa posisi perusahaan terletak pada kuadran 1 (antara berbagai peluang dan kekuatan internal). Posisi ini berarti bahwa perusahaan cukup kuat kondisi internalnya pada kondisi yang cukup berpeluang sehingga strategi yang tepat untuk diterapkan adalah strategi pertumbuhan agresif. Beberapa program pemasaran yang dapat diterapkan antara lain meningkatkan promosi dan memperluas distribusi, baik dengan memperbanyak unit layanan maupun memperbanyak petugas pemasaran.

3. Perumusan alternatif strategi perusahaan

Perumusan strategi diterapkan melalui identifikasi dan analisis faktor-faktor eksternal yang terdiri dari peluang dan ancaman, serta faktor-faktor-faktor-faktor internal yang terdiri dari kekuatan dan kelemahan. Peluang merupakan

situasi yang diinginkan atau disukai dalam lingkungan industri, sedangkan ancaman merupakan situasi yang tidak diinginkan atau tidak disukai dalam lingkungan industri, Kekuatan merupakan kompensasi khusus yang memberikan keunggulan komperatif bagi PT. Bank XYZ, sedangkan kelemahan merupakan keterbatasan atau kekurangan dalam sumber daya keterampilan, maupun kemampuan yang dapat menghambat kinerja perusahaan.

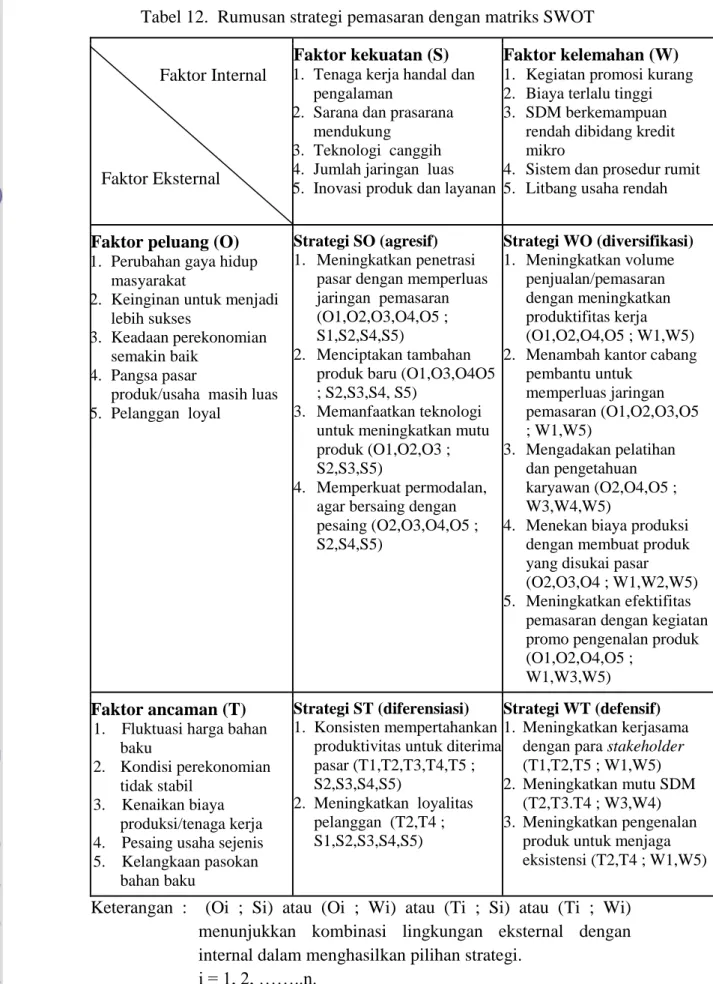

Perumusan strategi dilakukan dengan mengkombinasikan berbagai faktor yang telah diidentifikasi dan dikelompokkan. Hasil perumusan dikelompokkan menjadi empat kelompok perumusan strategi yang terdiri dari strategi Kekuatan-Peluang (S-O), strategi Kekuatan-Ancaman (S-T), Strategi Kelemahan-Peluang O) dan strategi Kelemahan-Ancaman (W-T), seperti termuat pada Tabel 12.

Tabel 12. Rumusan strategi pemasaran dengan matriks SWOT

Faktor Internal

Faktor Eksternal

Faktor kekuatan (S) 1. Tenaga kerja handal dan

pengalaman

2. Sarana dan prasarana mendukung

3. Teknologi canggih 4. Jumlah jaringan luas 5. Inovasi produk dan layanan

Faktor kelemahan (W) 1. Kegiatan promosi kurang 2. Biaya terlalu tinggi 3. SDM berkemampuan

rendah dibidang kredit mikro

4. Sistem dan prosedur rumit 5. Litbang usaha rendah Faktor peluang (O)

1. Perubahan gaya hidup masyarakat

2. Keinginan untuk menjadi lebih sukses

3. Keadaan perekonomian semakin baik

4. Pangsa pasar

produk/usaha masih luas 5. Pelanggan loyal

Strategi SO (agresif)

1. Meningkatkan penetrasi pasar dengan memperluas jaringan pemasaran (O1,O2,O3,O4,O5 ; S1,S2,S4,S5)

2. Menciptakan tambahan produk baru (O1,O3,O4O5 ; S2,S3,S4, S5)

3. Memanfaatkan teknologi untuk meningkatkan mutu produk (O1,O2,O3 ; S2,S3,S5)

4. Memperkuat permodalan, agar bersaing dengan pesaing (O2,O3,O4,O5 ; S2,S4,S5) Strategi WO (diversifikasi) 1. Meningkatkan volume penjualan/pemasaran dengan meningkatkan produktifitas kerja (O1,O2,O4,O5 ; W1,W5) 2. Menambah kantor cabang

pembantu untuk memperluas jaringan pemasaran (O1,O2,O3,O5 ; W1,W5) 3. Mengadakan pelatihan dan pengetahuan karyawan (O2,O4,O5 ; W3,W4,W5)

4. Menekan biaya produksi dengan membuat produk yang disukai pasar (O2,O3,O4 ; W1,W2,W5) 5. Meningkatkan efektifitas

pemasaran dengan kegiatan promo pengenalan produk (O1,O2,O4,O5 ;

W1,W3,W5) Faktor ancaman (T)

1. Fluktuasi harga bahan baku

2. Kondisi perekonomian tidak stabil

3. Kenaikan biaya produksi/tenaga kerja 4. Pesaing usaha sejenis 5. Kelangkaan pasokan

bahan baku

Strategi ST (diferensiasi)

1. Konsisten mempertahankan produktivitas untuk diterima pasar (T1,T2,T3,T4,T5 ; S2,S3,S4,S5) 2. Meningkatkan loyalitas pelanggan (T2,T4 ; S1,S2,S3,S4,S5) Strategi WT (defensif) 1. Meningkatkan kerjasama dengan para stakeholder (T1,T2,T5 ; W1,W5) 2. Meningkatkan mutu SDM

(T2,T3.T4 ; W3,W4) 3. Meningkatkan pengenalan

produk untuk menjaga eksistensi (T2,T4 ; W1,W5)

Keterangan : (Oi ; Si) atau (Oi ; Wi) atau (Ti ; Si) atau (Ti ; Wi) menunjukkan kombinasi lingkungan eksternal dengan internal dalam menghasilkan pilihan strategi.

Berdasarkan Tabel 12, terdapat 4 (empat) jenis alternatif strategi yang dapat dilakukan, yaitu :

a. Strategi Kekuatan dan Peluang (Strengths-Opportunities)

1) Meningkatkan penetrasi pasar dengan memperluas jaringan pemasaran, didasarkan pada faktor eksternal peluang dan faktor internal kekuatan : O1,O2,O3,O4,O5 dan S1,S2,S4,S5.

2) Menciptakan tambahan produk baru, didasarkan pada faktor eksternal peluang dan faktor internal kekuatan : O1,O3,O4O5 dan S2,S3,S4, S5.

3) Memanfaatkan teknologi untuk meningkatkan mutu produk, didasarkan pada faktor eksternal peluang dan faktor internal kekuatan : O1,O2,O3 dan S2,S3,S5.

4) Memperkuat permodalan agar bersaing dengan pesaing, didasarkan pada faktor eksternal peluang dan faktor internal kekuatan : O2,O3,O4,O5 dan S2,S4,S5.

b. Strategi Kelemahan dan Peluang (Weaknesess–Opportunities)

1) Meningkatkan volume penjualan/pemasaran dengan meningkatkan produktifitas kerja, berdasarkan faktor eksternal peluang dan faktor internal kelemahan : O1,O2,O4,O5 dan W1,W5.

2) Menambah kantor cabang pembantu untuk memperluas jaringan pemasaran, berdasarkan faktor eksternal peluang dan faktor internal kelemahan : O1,O2,O3,O5 dan W1,W5.

3) Mengadakan pelatihan dan pengetahuan karyawan, berdasarkan faktor eksternal peluang dan faktor internal kelemahan : O2,O4,O5 dan W3,W4,W5.

4) Menekan biaya produksi dengan membuat produk yang disukai pasar, berdasarkan faktor eksternal peluang dan faktor internal kelemahan : O2,O3,O4 dan W1,W2,W5.

5) Meningkatkan efektifitas pemasaran dengan kegiatan promo pengenalan produk, berdasarkan faktor eksternal peluang dan faktor internal kelemahan : O1,O2,O4,O5 dan W1,W3,W5.

c. Strategi Kekuatan dan Ancaman (Strengths–Threats)

1) Konsisten mempertahankan produktivitas untuk diterima pasar, berdasarkan faktor eksternal ancaman dan faktor internal kekuatan : T1,T2,T3,T4,T5 dan S2,S3,S4,S5.

2) Meningkatkan loyalitas pelanggan, berdasarkan faktor eksternal ancaman dan faktor internal kekuatan : T2,T4 dan S1,S2,S3,S4,S5. d. Strategi Kelemahan dan Ancaman (Weaknesess–Threats)

1) Meningkatkan kerjasama dengan para stakeholder, berdasarkan faktor eksternal ancaman dan faktor internal kelemahan : T1,T2,T5 dan W1,W5.

2) Meningkatkan mutu SDM, berdasarkan faktor eksternal ancaman dan faktor internal kelemahan : T2,T3.T4 dan W3,W4.

3) Meningkatkan pengenalan produk untuk menjaga eksistensi, berdasarkan faktor eksternal ancaman dan faktor internal kelemahan : T2,T4 ;dan W1,W5.

4. Pemilihan strategi perusahaan.

Penentuan strategi prioritas dilakukan berdasarkan hasil alternatif strategi yang dihasilkan dari matriks SWOT kualitatif dengan menggunakan analisis matriks (QSP). Alternatif-alternatif strategi dimaksud adalah :

a. Meningkatkan penetrasi pasar dengan memperluas jaringan

pemasaran.

b. Menciptakan tambahan produk baru.

c. Memanfaatkan teknologi untuk meningkatkan mutu produk. d. Memperkuat permodalan agar bersaing dengan pesaing.

Berdasarkan nilai skor faktor internal (2,917) dan faktor eksternal (2,836), maka posisi strategi perusahaan menurut diagram analisis SWOT berada pada kuadran, yaitu mendukung strategi agresif. Apabila ditinjau berdasarkan matriks internal eksternal, posisi perusahaan berada pada sel V yaitu pertumbuhan dan stabilitas. Oleh karena itu alternatif strategi yang

lebih mendekati pada matriks SWOT adalah strategi SO (agresif), keempat strategi ini dianalisis dengan QSP.

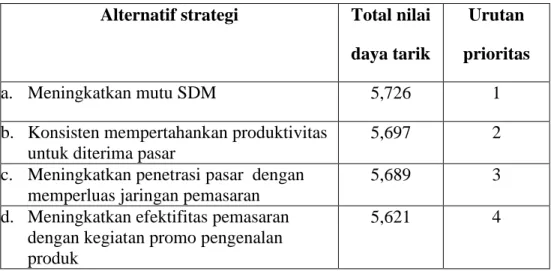

Berdasarkan hasil perhitungan dalam matriks QSP (Lampiran 10), diperoleh strategi yang paling tepat untuk diimplementasikan, yaitu strategi meningkatkan penetrasi pasar dengan memperluas jaringan pemasaran, dengan total nilai daya tarik tertinggi diantara alternatif strategi lainnya 5,726. Untuk lebih jelas tentang urutan prioritas strategi dari hasil matriks QSP dapat dilihat pada Tabel 13.

Dari semua alternatif strategi yang disusun, baik faktor internal dan eksternal, memiliki skor total > 4,000, berarti semua alternatif strategi S-O yang dikembangkan menarik dan layak untuk diterapkan. Akan tetapi strategi meningkatkan penetrasi pasar dengan memperluas jaringan pemasaran merupakan prioritas utama.

Tabel 13. Urutan prioritas strategi dari matriks QSPM

Alternatif strategi Total nilai daya tarik

Urutan prioritas

a. Meningkatkan mutu SDM 5,726 1

b. Konsisten mempertahankan produktivitas untuk diterima pasar

5,697 2

c. Meningkatkan penetrasi pasar dengan memperluas jaringan pemasaran

5,689 3

d. Meningkatkan efektifitas pemasaran dengan kegiatan promo pengenalan produk

5,621 4

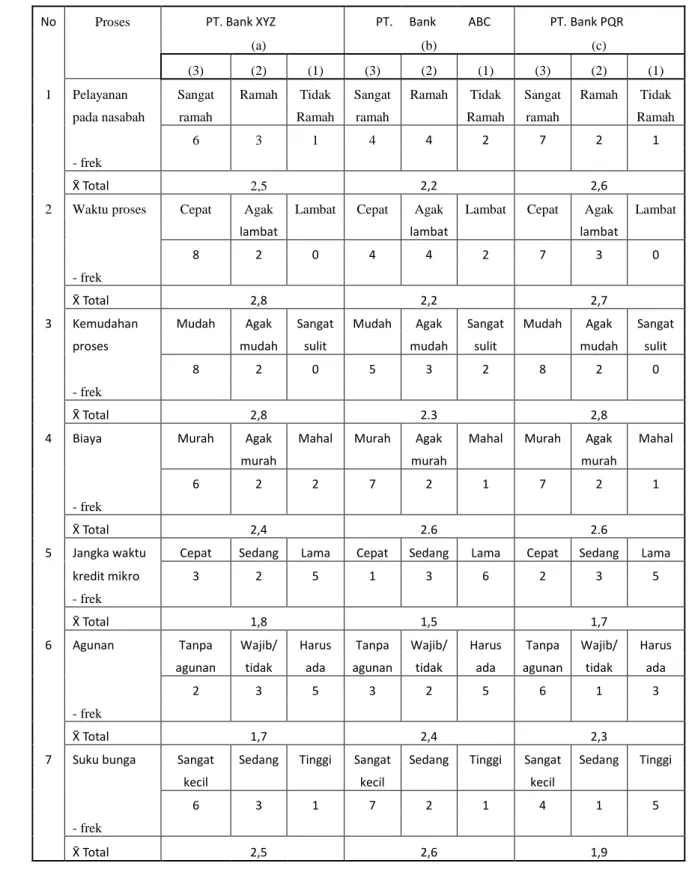

5. Penilaian atribut proses kredit mikro dengan bank lain.

Untuk mengetahui pengaruh atribut proses yang meliputi pelayanan pada nasabah, waktu proses, kemudahan proses, biaya, jangka waktu kredit mikro, agunan dan suku bunga pada PT. Bank XYZ, ABC dan PQR dilakukan dengan uji Friedman. Hasil rataan dari narasumber ditampilkan pada Tabel 14.

Tabel 14. Rekapitulasi atribut proses pada Bank XYZ, ABC dan PQR

No Proses PT. Bank XYZ PT. Bank ABC PT. Bank PQR

(a) (b) (c)

(3) (2) (1) (3) (2) (1) (3) (2) (1)

1 Pelayanan Sangat Ramah Tidak Sangat Ramah Tidak Sangat Ramah Tidak

pada nasabah ramah Ramah ramah Ramah ramah Ramah

6 3 1 4 4 2 7 2 1

- frek

X̄ Total 2,5 2,2 2,6

2 Waktu proses Cepat Agak Lambat Cepat Agak Lambat Cepat Agak Lambat

lambat lambat lambat

8 2 0 4 4 2 7 3 0

- frek

X̄ Total 2,8 2,2 2,7

3 Kemudahan Mudah Agak Sangat Mudah Agak Sangat Mudah Agak Sangat

proses mudah sulit mudah sulit mudah sulit

8 2 0 5 3 2 8 2 0

- frek

X̄ Total 2,8 2.3 2,8

4 Biaya Murah Agak Mahal Murah Agak Mahal Murah Agak Mahal

murah murah murah

6 2 2 7 2 1 7 2 1

- frek

X̄ Total 2,4 2.6 2.6

5 Jangka waktu Cepat Sedang Lama Cepat Sedang Lama Cepat Sedang Lama

kredit mikro 3 2 5 1 3 6 2 3 5

- frek

X̄ Total 1,8 1,5 1,7

6 Agunan Tanpa Wajib/ Harus Tanpa Wajib/ Harus Tanpa Wajib/ Harus

agunan tidak ada agunan tidak ada agunan tidak ada

2 3 5 3 2 5 6 1 3

- frek

X̄ Total 1,7 2,4 2,3

7 Suku bunga Sangat Sedang Tinggi Sangat Sedang Tinggi Sangat Sedang Tinggi

kecil kecil kecil

6 3 1 7 2 1 4 1 5

- frek

X̄ Total 2,5 2,6 1,9

Keterangan :

Nilai maksimal untuk setiap proses = 3 (skor) x 10 (narasumber) = 30, maka bila > 80% (2,4) dikatakan unggul. Dari hasil uji Friedman terlihat

bahwa Bank XYZ memiliki kekuatan pada atribut kecepatan waktu proses, kemudahan proses dan jangka waktu kredit.

a. PT. Bank XYZ

Hipotesis :

H0 = Tidak terdapat pengaruh atribut proses terhadap strategi pemasaran PT. Bank XYZ

H1 = Terdapat pengaruh atribut proses terhadap strategi pemasaran PT. Bank XYZ

Dari hasil pengujian pada Tabel 14 tersebut dengan uji Friedman didapatkan nilai khi kuadrat hitung pada atribut ketiga bank lebih kecil dari khi kuadrat tabel (1,027 < 12,592 (db = k-1 = 7-1 = 6) dengan nilai nyata 0,985 > 0,05 maka H0 diterima. Artinya tidak terdapat pengaruh ketujuh (7) atribut proses terhadap pengajuan proses kredit PT. Bank XYZ.

b. Bank ABC

Hipotesis :

H0 = Tidak terdapat pengaruh atribut proses terhadap strategi pemasaran PT. Bank ABC

H1 = Terdapat pengaruh atribut proses terhadap strategi pemasaran PT. Bank ABC

Dari hasil pengujian pada Tabel 14 tersebut dengan uji Friedman didapatkan nilai khi kuadrat hitung pada atribut ketiga bank lebih kecil dari khi kuadrat tabel (1,042 < 12,592 (db = k-1 = 7-1 = 6) dengan nilai nyata 0,984 > 0,05 maka H0 diterima. Artinya tidak terdapat pengaruh ketujuh (7) atribut proses terhadap pengajuan proses kredit PT. Bank ABC.

c. Bank PQR

Hipotesis :

H0 = Tidak terdapat pengaruh atribut proses terhadap strategi pemasaran PT. Bank PQR

H1 = Terdapat pengaruh atribut proses terhadap strategi pemasaran PT. Bank PQR

Dari hasil pengujian pada Tabel 14 tersebut dengan uji Friedman didapatkan nilai khi kuadrat hitung pada atribut ketiga bank lebih kecil dari khi kuadrat tabel (1,239 < 12,592 (db = k-1 = 7-1 = 6) dengan nilai nyata 0,975 > 0,05 maka H0 diterima. Artinya tidak terdapat pengaruh ketujuh (7) atribut proses terhadap pengajuan proses kredit Bank PQR.

C. Implementasi Strategi Pemasaran Kredit Mikro

Implementasi strategi S-O (pertumbuhan yang agresif) sesuai dengan aspek bauran pemasaran (4P) adalah sebagi berikut :

a. Product (produk)

Produk kredit yang ada perlu dimodifikasi agar memperkuat daya saing terhadap produk yang sama dari Bank lain. Upaya ini dapat dilakukan oleh Kantor Pusat Bank XYZ (tingkat korporat), misalnya mengurangi persyaratan agunan, memperpanjang masa kredit, pemberian bonus dan hadiah bagi UKM yang lancar pembayaran kreditnya. Pada sisi lain, pada tingkat micro business unit dapat ditingkatkan mutu atribut pelayanan yang masih lemah dibanding Bank lain, seperti keramahan dan kemampuan SDM tentang kredit mikro.

b. Price (struktur harga)

Saat ini suku bunga yang ditawarkan Bank XYZ relatif sama dengan Bank lain, untuk itu kantor pusat dapat menetapkan tingkat bunga lebih rendah untuk meningkatkan daya saing. Aaternatif lain adalah memberikan bunga lebih ringan kepada nasabah yang mengajukan kenaikan limit kredit (top-up) yang memiliki track record baik dalam pengembalian kredit.

c. Promotion (promosi)

Sehubungan dengan prioritas strategi yaitu : meningkatkan penetrasi pasar dengan memperluas jaringan pemasaran, maka penetrasi pasar dapat efektif dilakukan dengan meningkatkan intensitas promosi. Berbagai cara promosi yang dapat dilakukan adalah antara lain :

1) Personnal Selling

Strategi personnal selling adalah menjaring konsumen melalui penawaran dengan alat komunikasi, telepon merupakan andalan dari perusahaan. Selain itu pengenalan produk diperoleh dari mulut ke mulut melalui konsumen yang sudah ada. Strategi untuk meningkatkan kegiatan personnal selling dapat dilakukan dengan memberikan bonus kepada konsumen yang mereferensikan PT. Bank XYZ.

2) Testimoni

Testimoni dapat dilakukan untuk memperoleh pengakuan dari konsumen yang datang dan meyakinkan konsumen tentang uraian dari pihak perusahaan mengenai mutu produk dari PT. Bank XYZ ini. 3) Sales Force

Sales force dilakukan di tempat umum, misalnya dipusat perbelanjaan,

pertokoan, tempat wisata dan lainnya. Sales force sangat diperlukan karena tidak semua orang pernah datang ke PT. Bank XYZ, sehingga dirasa penting untuk mengenalkan produk baru dari PT. Bank XYZ di tempat umum yang ramai dikunjungi orang. Hal ini menjadi strategi untuk memasarkan produk secara agresif kepada konsumen.

4) Advertorial

Advertorial dapat dijalankan dengan memasang halaman advertorial

di surat kabar lokal, ataupun brosur dengan tampilan yang menarik yang berisi tentang paparan logis dan alasan yang kuat mengenai produk PT. Bank XYZ. Kemasan dan isi materi dibuat semenarik mungkin, agar pembaca dapat terpengaruh tanpa merasa ditipu oleh pembuat berita.

d. Place (distribusi)

Untuk memperluas jaringan pemasaran pada strategi terpilih dapat dilakukan baik pada tingkat kantor pusat (korporat) maupun pada tingkat

strategic business unit (SBU). Pada tingkat korporat dapat dilakukan

sebaiknya ditempatkan pada sentra industri yang potensial. Dan untuk tingkat micro business unit, perluasan jaringan dapat dilakukan dengan membuka/menambah sales outlet atau menambah tenaga personal selling.

Implikasi manajerial yang berkaitan dengan penerapan strategi bauran pemasaran seperti yang telah diuraikan sebelumnya adalah sebagai berikut : a. Sumber Daya Manusia

Upaya peningkatan kemampuan sumber daya manusia yang berkaitan dengan penetrasi pasar dan perluasan jaringan pemasaran dapat dilakukan antara lain dengan :

1. Meningkatkan pengetahuan dibidang kredit mikro dan keunggulan produk yang dimiliki Bank XYZ.

2. Meningkatkan kemampuan petugas dalam pelayanan, terutama petugas front liner .

3. Meningkatkan kemampuan tenaga personal selling.

4. Membuat dan memperbaiki standar operating prosedur (SOP) serta melatihkannya kepada seluruh petugas sesuai bidang tugasnya.

b. Fasilitas

Fasilitas untuk memperluas jaringan pemasaran perlu ditambah dan dilengkapi terutama untuk sales outlet dan transportasi bagi tenaga

personal selling . Disamping itu diperlukan pembuatan sales kit berupa

brosur, leaflet, dan contoh-contoh perhitungan kredit untuk mempermudah tenaga personal selling

Untuk mempermudah tenaga personal selling dalam melaksanakan tugasnya, perlu dipertimbangkan pengadaan komputer jinjing (note book atau net book) yang dilengkapi software tentang produk perbankan dan contoh perhitungan kredit.

c. Koordinasi dan Pengendalian

Koordinasi perlu dilakukan baik pada tingkat MBDC maupun MBU, terutama terhadap sasaran kerja tenaga personal selling. Pengendalian baik bersifat mingguan atau harian harus dilakukan untuk mengetahui pencapaian sasaran kinerja dan merumuskan tindakan koreksi apabila sasaran kinerja tidak tercapai.