12 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep

Pada bab ini dipaparkan teori dan konsep-konsep yang relevan baik dari teori-teori yang telah ada, maupun hasil penelitian sebelumnya.

2.1.1 Teori sinyal

Dasar teori sinyal adalah bagaimana suatu pihak memanfaatkan informasi yang ada untuk memberikan sinyal kepada pihak lain mengenai suatu keadaan, baik sinyal mengenai keadaan positif maupun sinyal keadaan negatif. Pada konteks harga saham saat IPO, perusahaan berusaha memberi sinyal positif mengenai keadaan perusahaan melalui harga saham yang ditawarkan saat IPO. Titman dan Trueman (1986) menyajikan signaling model dengan menyatakan bila auditor yang berkualitas mampu menghasilkan informasi yang berguna untuk menaksir nilai perusahaan yang melaksanakan IPO. Suatu sinyal akan diberikan oleh perusahaan kepada pasar bahwa perusahaan memiliki kualitas baik. Hal ini dilakukan agar pasar mampu membedakan perusahaan yang baik dan perusahaan yang buruk. Grinbalt dan Hwang (1989) mengungkap bahwa informasi mengenai prospek perusahaan sebagian besar hanya dimiliki pihak perusahaan.

Underpricing dapat menjadi sinyal bagi perusahaan untuk pasar mengenai kinerja perusahaan. Perusahaan memiliki kesediaan untuk mendapatkan dana yang rendah saat IPO namun hal tersebut akan ditebus dengan kinerja yang baik pada masa yang akan datang, sehingga saat perusahaan akan menerbitkan saham

13

lagi, perusahaan mendapatkan harga yang pantas. Underpricing beserta sinyal lain (reputasi penjamin emisi, reputasi KAP, ukuran perusahaan, financial leverage, persentase saham pemilik lama, serta tingkat penggunaan dana) dapat memberikan sinyal kepada pasar mengenai bagaimana kondisi dan prospek perusahaan di masa yang akan datang.

2.1.2 Teori asimetri informasi

Perusahaan yang siap melaksanakan IPO telah dipertimbangkan secara matang agar IPO yang dilaksanakan dapat memberi manfaat yang sebesar – besarnya untuk perusahaan. Manajemen adalah pihak yang paling mengetahui bagaimana kondisi perusahaan yang dikendalikannya dibandingkan dengan pihak investor dan pihak penjamin emisi. Pihak penjamin emisi sudah memiliki pengalaman dalam mempersiapkan IPO suatu perusahaan. Banyaknya pengalaman yang dimiliki membuat pihak penjamin emisi memiliki informasi yang lebih mengenai seluk beluk dunia penawaran perdana dibandingkan dengan investor maupun manajemen perusahaan.

Ketika suatu pihak dengan pihak lain memiliki jumlah informasi yang berbeda, maka dapat terjadi asimetri informasi. Perbedaan informasi yang dimiliki oleh perusahaan, pihak penjamin emisi maupun pihak investor memacu terjadinya asimetri informasi dalam pelaksanaan IPO. Harga saham perdana ditetapkan oleh perusahaan dan pihak penjamin emisi. Asimetri informasi yang terjadi dapat berimbas pada harga saham yang ditetapkan. Utamaningsih, et al (2013) menyatakan bahwa asimetri informasi menyusahkan investor untuk menilai kualitas perusahaan yang melakukan penawaran perdana dengan objektif. Saat

14

perusahaan baik dan perusahaan buruk mengklaim bahwa memiliki prospek yang bagus dan layak untuk diinvestasikan, pernyataan oleh penjamin emisi maupun perusahaan menjadi diragukan oleh investor.

Baron (1982) menganggap penjamin emisi memiliki kelebihan informasi dalam bidang pasar modal, sedangkan perusahaan memiliki sedikit informasi sehingga pihak penjamin emisi dapat saja menentukan harga yang sesuai dengan kepentingannya dengan cara memperkecil jumlah risiko bila saham tidak terjual semua. Menurut Scott (2000) terdapat dua macam asimetri informasi, yakni: 1) Adverse selection, yakni pihak manajemen mengetahui lebih baik daripada

orang lain mengenai prospek perusahaan. Fakta yang mungkin penting dan mempengaruhi keputusan pemegang saham tidak diinformasikan kepada pemegang saham.

2) Moral hazard, yakni kegiatan yang dilakukan oleh manajemen tidak semua diketahui oleh pemegang saham sehingga manajer bisa melakukan hal-hal diluar perjanjian dan melanggar nilai serta norma.

2.1.3 Penawaran umum perdana

Penjualan saham kepada masyarakat luas untuk pertama kalinya oleh perusahaan disebut dengan penawaran umum perdana atau Initial Public Offering (IPO). Istilah go public juga sering digunakan untuk kegiatan menjual saham perdana ini. Definisi penawaran umum menurut Undang-Undang Republik Indonesia No. 8 Tahun 1995 tentang Pasar Modal menyatakan bahwa penawaran umum merupakan penawaran efek yang dilaksanakan oleh emiten untuk menjual

15

efek kepada masyarakat berdasarkan tata cara yang telah diatur oleh undang – undang serta peraturan pelaksanaan.

Perusahaan memiliki berbagai alasan dengan melakukan penawaran umum perdana, yang nantinya dapat memberikan manfaat yang lebih banyak bagi perusahaan. Hasil penelitian Martani (2003) menyatakan bahwa faktor-faktor yang terkait dengan keadaan pasar dan apa yang terjadi selama proses penawaran lebih mampu menjelaskan initial return dibandingkan faktor yang terkait kondisi fundamental perusahaan. Menurut Tjiptono dan Fakhrudin (2011:61) beberapa manfaat yang diperoleh perusahaan dengan melaksanakan IPO yaitu:

1) Biaya go public yang relatif rendah dibandingkan dengan biaya untuk memperoleh alternative pendanaan lainnya

2) Memperoleh dana yang relatif besar dan diterima sekaligus, tidak terdapat termin tertentu

3) Proses yang relatif lebih mudah

4) Penyertaan oleh masyarakat biasa tidak masuk melalui manajemen 5) Pembagian dividen tergantung keuntungan dan keputusan perusahaan

6) Perusahaan dipacu untuk profesionalisme karena informasi perusahaan perlu diungkap ke publik

7) Perusahaan akan lebih dikenal oleh masyarakat

8) Masyarakat mempunyai kesempatan untuk memiliki saham sehingga mengurangi kesenjangan sosial

Hartono (2007) mengungkapkan bahwa terdapat beberapa kerugian yang dialami oleh perusahaan dengan dilaksanakannya go public, seperti:

16 1) Biaya laporan meningkat

2) Pengungkapan informasi ke publik sehingga dapat memberi akses kepada pesaing untuk mengetahui informasi perusahaan

3) Ketakutan untuk diambil alih karena adanya kepemilikan saham oleh pihak lain.

2.1.4 Tahap – tahap penawaran perdana

Menurut Peraturan Otoritas Jasa Keuangan (OJK) Nomor IX.A.2 Tahun 2009 tentang Tata Cara Pendaftaran dalam Rangka Penawaran Umum, terdapat beberapa langkah yang harus dilaksanakan oleh calon emiten agar dapat melaksanakan IPO seperti:

1) Tahap Penelaahan Dokumen

Pada tahap ini emiten menyampaikan pernyataan pendaftaran dan dokumen pendukungnya kepada OJK serta mencakup informasi yang ditetapkan untuk penawaran umum. Emiten bertanggungjawab atas kelengkapan dan kebenaran informasi yang diungkapkan dalam pernyataan pendaftaran dan dokumen pendukung. Pihak OJK dapat meminta perubahan atau tambahan informasi kepada pihak emiten untuk tujuan penelaahan atau pengungkapan keterbukaan kepada umum, yang bertujuan agar emiten mampu mengungkapkan semua fakta material tentang penawaran efek yang bersangkutan dan keadaan keuangan serta kegiatan usaha emiten. Pihak OJK dapat mengajukan permintaan perubahan atau penambahan informasi selama 2 periode yaitu periode I dan periode II kepada emiten. Masing-masing periode tersebut akan mendapatkan jangka waktu ≤ 10 hari kerja mengenai jawaban atas

17

permintaan perubahan atau tambahan informasi II tersebut. Kemudian pihak OJK memberikan ijin publikasi prospektus ringkas.

2) Tahap Exposure and Bookbuilding

Proses pemberian ijin publikasi prospektus ringkas menuju pengumuman prospektus ringkas memerlukan waktu ≤ 2 hari kerja. Prospektus ringkas wajib diumumkan dalam paling kurang satu surat kabar harian berbahasa Indonesia yang mempunyai peredaran nasional paling lambat 2 hari kerja setelah diterimanya pernyataan OJK. Selain itu, emiten juga dapat mengumumkan prospektus ringkas di media masa lainnya. Proses selanjutnya yaitu penyampaian bukti pengumuman prospektus ringkas yang wajib disampaikan kepada OJK paling lambat 2 hari kerja setelah pengumuman tersebut dilaksanakan. Kemudian pihak emiten menyertakan penyampaian informasi harga dan keterbukaan lainnya. Proses selanjutnya adalah OJK mengeluarkan surat pernyataan efektif karena telah dipenuhinya segala hal yang disyaratkan oleh OJK.

3) Tahap Penawaran Umum

Berlanjut dari surat pernyataan efektif tersebut, bila terdapat pengumuman perbaikan atau tambahan atas prospektus ringkas dilakukan ≤ 1 hari kerja. Kemudian dimulai masa penawaran umum, dalam rangka penawaran umum, maka efek dapat ditawarkan oleh para penjamin emisi efek dengan bantuan para agen penjualan efek. Emiten diwajibkan melaksanakan penawaran umum paling lambat 2 hari kerja setelah pernyataan pendaftaran mulai efektif. Emiten juga melaksanakan penyampaian bukti pengumuman kepada OJK.

18

Masa penawaran umum idealnya ≥ 1 hari kerja serta ≤ 5 hari kerja. Masa penawaran umum dapat ditunda untuk masa paling lama 3 bulan sejak efektifnya pernyataan pendaftaran karena kondisi tertentu yang terjadi diluar kemampuan serta kekuasaan emiten seperti IHSG di BEI turun melebihi 10% selama 3 hari berturut- turut, bencana alam, kebakaran atau kejadian yang berpengaruh signifikan terhadap kelangsungan usaha emiten.

4) Tahap Perdagangan di Pasar Sekunder

Penjatahan dilakukan bila pada saat penawaran umum jumlah permintaan melebihi jumlah efek yang ditawarkan. Penjatahan efek suatu penawaran umum efek wajib diselesaikan paling lambat 2 hari kerja setelah berakhirnya masa penawaran umum. Refund terjadi apabila suatu pemesanan efek dibatalkan sebagian ataupun seluruhnya, dan juga pihak pemesan telah membayarkan sejumlah dana, maka uang pemesanan tersebut harus dikembalikan oleh manager penjatahan atau agen penjual efek kepada pemesan paling lambat 2 hari kerja sesudah tanggal penjatahan atau sesudah tanggal diumumkannya pembatalan tersebut. Proses selanjutnya adalah distribusi efek, penyerahan efek beserta bukti kepemilikan efek yang wajib dilakukan kepada pembeli efek dalam penawaran umum paling lambat 2 hari kerja setelah tanggal penjatahan. Listing dilaksanakan paling lambat 1 hari kerja setelah tanggal penyerahan efek. Pihak penjamin emisi efek wajib menyampaikan laporan hasil penawaran umum kepada OJK paling lambat 5 hari kerja setelah tanggal penjatahan. Pihak penjamin efek wajib menunjuk akuntan yang terdaftar di OJK untuk melakukan pemeriksaan khusus

19

mengenai telah diterimanya dana hasil penawaran umum oleh emiten. Laporan tersebut wajib diserahkan kepada OJK paling lambat 30 hari setelah berakhirnya penawaran umum.

2.1.5 Underpricing

Underpricing merupakan fenomena yang ada di bursa efek. Fenomena yang dimaksud adalah harga saham di pasar sekunder lebih tinggi daripada harga pada saat penawaran perdana. Ratnasari dan Hudiwinarsih (2013) mengungkap bahwa underpricing terjadi ketika adanya perbedaan kepentingan antara pihak-pihak dalam penawaran saham perdana yang tentunya dapat mempengaruhi harga saham. Zheng dan Stangeland (2007) menemukan bahwa underpricing saat IPO memiliki hubungan positif dengan pertumbuhan penjualan sebelum IPO dan EBITDA, namun tidak berhubungan signifikan dengan pertumbuhan pendapatan. Widayani dan Yasa (2015) mengungkapkan bahwa underpricing merupakan efek asimetri informasi yang ketika dapat terjadi ketika distribusi informasi yang ada tidak merata ke semua pihak, baik untuk perusahaan, pihak penjamin emisi, maupun investor. Baron (1982) menyatakan bahwa pihak penjamin emisi memiliki informasi kondisi pasar yang lebih baik dari emiten serta memiliki informasi lebih mengenai calon investor. Penelitian oleh Prasanti dan Putra (2015) menemukan bahwa semakin luas pengungkapan modal intelektual maka tingkat underpricing yang dialami semakin berkurang. Mumtaz dan Ahmed (2014) dalam penelitian di Pakistan menemukan bahwa setelah risiko pasar dari IPO, kelebihan permintaan, harga penawaran dan financial leverage adalah faktor yang sesungguhnya yang mempengaruhi underpricing saat IPO. Kenourgios et al

20

(2007) menemukan bahwa reputasi underwriter dan terjadinya kelebihan permintaan atas saham secara signifikan mempengaruhi tingkat underpricing IPO. Sahoo dan Rajib (2012) menemukan bahwa tingkat pemesanan secara positif berpengaruh terhadap harga saham saat IPO.

Rock (1986) mengungkap bahwa underpricing yang terjadi akibat adanya asimetri informasi yang terjadi antara pihak informed investor dan juga uninformed investor. Informed investor adalah investor yang memiliki informasi yang mencukupi mengenai perusahaan sehingga akan membeli saham saat harga perdana karena pihak investor ini tahu bahwa harga saham di pasar sekunder lebih tinggi daripada harga perdana. Uninformed investor adalah investor yang tidak memiliki informasi yang memadai mengenai perusahaan, sehingga cenderung membeli saham dengan sembarangan. Pihak investor ini tidak mengetahui bagaimana proyeksi harga saat saham di pasar sekunder, sehingga bila harga saham di pasar sekunder menurun maka investor akan merugi.

2.1.6 Reputasi penjamin emisi

Penjamin emisi memiliki peran yang vital dalam proses penawaran perdana yang dilakukan oleh perusahaan. Penjamin emisi lebih mengetahui bagaimana kondisi pasar modal dan bagaimana mekanisme untuk melaksanakan serangkaian kegiatan untuk melakukan IPO suatu perusahaan. Perusahaan cenderung memilih penjamin emisi yang telah terbukti mampu menangani IPO dengan baik, sehingga dapat menjamin IPO yang akan dilakukan perusahaan dengan baik pula. Penjamin emisi membantu perusahaan dalam mempersiapkan segala sesuatu untuk siap melakukan penawaran saham perdana.

21

Penjamin emisi merupakan pihak penjamin emisi yang melaksanakan kontrak dengan perusahaan atau emiten dalam melaksanakan penawaran saham perdana perusahaan tersebut. Hartono (2007) memaparkan bahwa umumnya penjamin emisi memiliki tiga fungsi yakni:

1) Pemberi saran kepada perusahaan yang nantinya akan melaksanakan go public (advisory function)

2) Penjamin penjualan saham perdana serta bersedia membeli sisa sekuritas yang masih belum terjual (underwriting function)

3) Sebagai pemasar saham kepada investor (marketing function)

Sebagai pihak penjamin emisi, terdapat empat tipe penjaminan yang dapat dilaksanakan oleh pihak penjamin emisi yakni:

1) Full commitment, dengan tipe seperti ini pihak penjamin emisi memberikan jaminan bahwa akan membeli efek yang tidak terjual pada harga yang sama dengan harga penawaran pasar perdana

2) Best effort, tipe ini berarti penjamin emisi akan berusaha secara maksimal dalam menjual saham namun hanya membayar sebesar harga efek yang laku terjual.

3) Standby commitment, yakni penjamin emisi bertanggungjawab menawarkan dan menjual suatu emisi serta menyanggupi membeli sisa efek yang tak terjual pada tingkat harga tertentu sesuai perjanjian yang harganya dibawah harga penawaran perdana

22

4) All or none commitment, yakni bila efek yang ditawarkan tak terjual sebagian maka sebagian lainnya yang telah terjual akan dibatalkan penjualannya serta semua sisa efek akan dikembalikan pada emiten yang bersangkutan.

Penjamin emisi yang telah terbukti mampu menangani perusahaan yang melaksanakan penawaran perdana dengan baik maka akan meningkatkan reputasi penjamin emisi tersebut. Semakin baik reputasi penjamin emisi, maka akan semakin banyak perusahaan yang menggunakan jasa penjamin emisi tersebut. Reputasi yang baik akan meningkatkan daya tawar pihak penjamin emisi kepada pihak perusahaan.

2.1.7 Reputasi KAP

Laporan keuangan memuat informasi mengenai keuangan perusahaan yang sangat berguna bagi banyak pihak yang berkepentingan dengan perusahaan. Laporan keuangan yang handal, terpercaya dan real time sangat penting bagi perusahaan. Laporan keuangan yang disiapkan oleh perusahaan akan diperiksa kembali oleh pihak akuntan publik untuk menjamin keakuratan serta mendapatkan opini dari akuntan publik. Laporan keuangan merupakan salah satu komponen yang harus dipersiapkan dengan baik oleh perusahaan bila ingin melakukan IPO. Laporan keuangan merupakan indikator bagaimana kinerja perusahaan selama periode tertentu. Kantor Akuntan Publik (KAP) yang memiliki reputasi tinggi memiliki peluang yang lebih besar untuk dimanfaatkan jasa untuk memeriksa laporan perusahaan yang akan melaksanakan IPO. Memilih KAP yang memiliki reputasi merupakan salah satu strategi yang bisa dilaksanakan oleh perusahaan yang akan melaksanakan IPO.

23

Perusahaan yang baik tidak akan segan menggunakan jasa akuntan publik yang telah terbukti reputasinya. Reputasi KAP penting bagi perusahaan yang akan melaksanakan penawaran perdana. Holland dan Horton (1993) mengungkapkan bila penggunaan auditor yang bereputasi tinggi digunakan oleh perusahaan sebagai sinyal bahwa perusahaan memiliki kualitas yang baik. Perusahaan akan cenderung menggunakan jasa KAP yang memiliki reputasi baik pada saat melaksanakan IPO.

2.1.8 Ukuran perusahaan

Perusahaan selalu ingin berkembang dan memperluas cakupan usaha yang dimiliki. Seiring dengan berjalannya waktu, ukuran perusahaan akan bertambah dan semakin diketahui oleh masyarakat. Aset yang dimiliki oleh perusahaan besar akan lebih banyak daripada perusahaan yang kecil, karena perusahaan besar memerlukan banyak sumber daya untuk beroperasi. Carter dan Manaster (1990) mengungkap bahwa total aset yang dimiliki perusahaan dianggap telah mampu menunjukkan ukuran perusahaan karena menunjukkan besarnya aset yang dimiliki, baik aset lancar maupun aset tetap. Siregar dan Utama (2005) mengungkap bahwa semakin besar ukuran perusahaan, maka cenderung untuk mampu menyediakan informasi kepada investor dalam jumlah yang banyak. Ukuran perusahaan yang besar akan berdampak pada dikenalnya perusahaan oleh masyarakat dan tersedianya informasi yang lebih banyak tentang perusahaan. Hal ini akan memperbanyak pertimbangan investor untuk berinvestasi di perusahaan serta mampu mengurangi terjadinya asimetri informasi dalam penawaran saham perdana perusahaan.

24 2.1.9 Financial leverage

Financial leverage adalah mengukur sejauh mana perusahaan memiliki kemampuan untuk membayar utang-utang yang dimilikinya dengan equity yang dimiliki perusahaan tersebut. Resiko perusahaan akan semakin tinggi bila financial leverage yang dimiliki perusahaan semakin tinggi. Hasil penelitian oleh Wijayanto (2010), menunjukkan bahwa financial leverage tidak memiliki pengaruh signifikan terhadap initial return. Wibowo (2005), serta Saputra dan Suaryana (2016) mendapatkan bahwa financial leverage berpengaruh positif terhadap underpricing, Wiguna dan Yadnyana (2015) juga mendapatkan hal serupa bahwa financial leverage berpengaruh positif terhadap initial return. Pihak penentu harga saham perdana akan mempertimbangkan untuk menurunkan harga saham sehingga berpotensi terjadinya underpricing.

2.1.10 Persentase saham pemilik lama

Keputusan perusahaan untuk menawarkan sahamnya merupakan keputusan yang telah dipikirkan dengan baik. Menurut Junaeni dan Agustian (2013), kenyataan yang ada bahwa tidak semua perusahaan melaksanakan go public, ini berarti bahwa go public adalah suatu pilihan, bukan suatu keharusan. Salah satu proses perusahaan sebelum melaksanakan IPO adalah melaksanakan Rapat Umum Pemegang Saham (RUPS). RUPS dilakukan untuk meminta persetujuan para pemegang saham lama untuk melaksanakan penawaran saham perdana kepada masyarakat. Persentase jumlah yang ditetapkan tentu atas persetujuan para pemegang saham yang lama. Menurut Leland dan Phyle (1977) mengungkapkan bahwa persentase kepemilikan saham oleh pemilik yang ditahan

25

menunjukkan terdapat informasi private yang dimiliki oleh pihak pemilik maupun manajer.

2.1.11 Tujuan penggunaan dana

Perusahaan memiliki berbagai alasan untuk melaksanakan penawaran saham perdana kepada masyarakat luas. Penggunaan dana yang diperoleh dari hasil IPO tergantung kepentingan perusahaan, seperti melakukan investasi kepada anak perusahaan, berekspansi, membayar utang, memperbaiki struktur modal perusahaan serta tujuan lainnya. Perusahaan menerbitkan prospektus untuk memberikan informasi kepada pihak investor mengenai segala hal tentang perusahaan yang dapat diungkap ke publik. Prospektus berisikan informasi mendetail mengenai perusahaan dan juga bagaimana penggunaan dana yang diperoleh dari hasil IPO tersebut.

Welch (1989) mengungkapkan bahwa bagi perusahaan yang berkualitas baik, penggunaan dana IPO dapat meningkatkan kualitas perusahaan sedangkan bagi perusahaan yang memiliki kualitas buruk, penggunaan dana IPO tidak akan berarti apa – apa bagi perusahaan. Pihak investor cenderung lebih berminat membeli saham bila uang hasil penjualan saham digunakan untuk berekspansi maupun untuk berinvestasi oleh perusahaan, dibandingkan dengan digunakan untuk membayar utang perusahaan.

2.2 Pembahasan Hasil Penelitian Sebelumnya

Penelitian mengenai factor-faktor terjadinya underpricing telah dilakukan oleh banyak peneliti. Pendekatan penelitian yang digunakan berbeda, sehingga

26

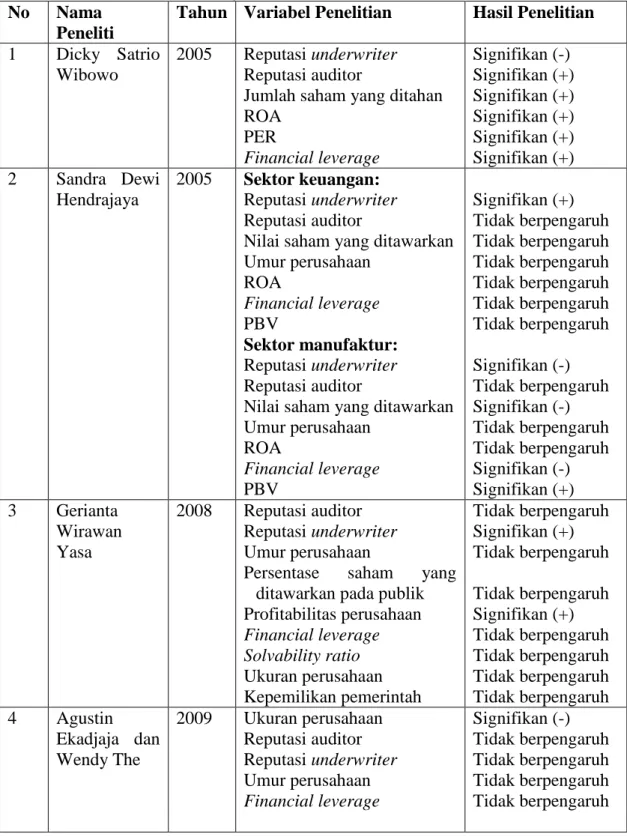

menemukan hasil penelitian yang berbeda-beda. Perbedaan yang terjadi bisa jadi disebabkan oleh perbedaan kondisi pasar saat dilakukan penelitian, persepsi masing-masing peneliti serta perbedaan data yang dimiliki peneliti. Wibowo (2005) melakukan penelitian mengenai underpricing dengan menggunakan data 11 perusahaan perbankan yang IPO periode 1999-2003 sebagai sampel penelitian. Variabel yang diuji meliputi reputasi underwriter, reputasi auditor, jumlah saham yang ditahan, ROA, PER, serta financial leverage. Hasil penelitian didapat bahwa reputasi underwriter secara signifikan berpengaruh negatif terhadap underpricing, sedangkan variabel reputasi auditor, jumlah saham yang ditahan, ROA, PER, serta financial leverage masing – masing secara signifikan berpengaruh positif terhadap underpricing.

Hendrajaya (2005) menggunakan data 52 perusahaan yang melakukan IPO di BEI periode 1997-2002 sebagai sampel. Perusahaan tersebut terdiri atas 26 perusahaan sektor keuangan serta 26 perusahaan sektor manufaktur. Penelitian ini menguji pengaruh variabel reputasi underwriter, reputasi auditor, nilai saham yang ditawarkan, umur perusahaan, ROA, financial leverage, serta PBV. Hasil penelitian menemukan bahwa pada sektor keuangan, hanya variabel reputasi underwriter yang secara signifikan berpengaruh positif terhadap underpricing, sedangkan variabel reputasi auditor, nilai saham yang ditawarkan, umur perusahaan, ROA, financial leverage, serta PBV tidak berpengaruh terhadap underpricing. Hasil penelitian pada sektor manufaktur diperoleh bahwa reputasi underwriter, nilai saham yang ditawarkan, serta financial leverage masing- masing secara signifikan berpengaruh negatif terhadap underpricing, sedangkan

27

PBV secara signifikan berpengaruh positif terhadap underpricing, serta hasil penelitian pada variabel reputasi auditor, umur perusahaan, dan ROA masing- masing tidak berpengaruh terhadap underpricing.

Yasa (2008) melakukan penelitian mengenai initial return dengan menggunakan 215 perusahaan yang IPO di BEI periode 1990-2001 sebagai sampel penelitian. Penelitian ini menguji pengaruh variabel reputasi auditor, reputasi underwriter, umur perusahaan, persentase jumlah saham yang ditawarkan pada publik, profitabilitas perusahaan, financial leverage, solvability ratio, ukuran perusahaan serta kepemilikan pemerintah. Hasil penelitian ditemukan bahwa reputasi underwriter dan profitabilitas perusahaan masing-masing secara signifikan berpengaruh positif terhadap initial return, sedangkan variabel lainnya seperti reputasi auditor, umur perusahaan, persentase jumlah saham yang ditawarkan pada publik, financial leverage, solvability ratio, ukuran perusahaan serta kepemilikan pemerintah tidak berpengaruh terhadap initial return.

Penelitian yang dilaksanakan oleh Ekadjaja dan Wendy (2009) dengan menggunakan sampel sebanyak 40 perusahaan trading (termasuk manufaktur) yang IPO di BEI periode 2000-2007. Penelitian ini menguji 5 variabel diantaranya reputasi auditor, reputasi underwriter, umur perusahaan, ukuran perusahaan, dan financial leverage. Hasil penelitian didapat bahwa ukuran perusahaan secara signifikan berpengaruh negatif terhadap tingkat underpricing sedangkan reputasi auditor, reputasi underwriter, umur perusahaan, dan financial leverage masing- masing tidak berpengaruh terhadap tingkat underpricing.

28

Kristiantari (2013) melakukan penelitian terhadap underpricing dengan menggunakan 161 perusahaan yang IPO di BEI periode 1997-2010 sebagai sampel penelitian. Variabel yang diuji meliputi reputasi underwriter, ukuran perusahaan, tingkat penggunaan dana untuk investasi, reputasi auditor, umur perusahaan, ROA, financial leverage, serta jenis industri. Hasil penelitian menemukan bahwa reputasi underwriter, ukuran perusahaan, serta tujuan penggunaan dana masing – masing secara signifikan berpengaruh negatif terhadap underpricing. Variabel lain diantaranya reputasi auditor, umur perusahaan, ROA, financial leverage, serta jenis industri masing-masing tidak berpengaruh terhadap underpricing.

Ratnasari dan Hudiwinarsih (2013) melakukan penelitian terhadap underpricing dengan sampel penelitian sebanyak 74 perusahaan yang IPO di BEI periode 2007 – 2011. Variabel yang diteliti yaitu ROE, financial leverage, inflasi, reputasi KAP, reputasi underwriter. Hasil penelitian yakni ROE, reputasi KAP, reputasi underwriter masing-masing secara signifikan berpengaruh negatif terhadap underpricing, sedangkan financial leverage dan inflasi masing-masing tidak berpengaruh terhadap underpricing.

Penelitian mengenai underpricing dilakukan oleh Putra dan Damayanthi (2013) menggunakan 40 perusahaan yang IPO di BEI periode 2008 - 2011 sebagai sampel penelitian. Variabel yang diuji antara lain ukuran perusahaan, ROA, serta financial leverage. Hasil penelitian yakni ukuran perusahaan secara signifikan berpengaruh negatif terhadap underpricing sedangkan variabel ROA dan financial leverage tidak berpengaruh terhadap financial leverage. Penelitian mengenai

29

underpricing dilakukan oleh Indriani dan Marlia (2014) dengan menggunakan 72 perusahaan yang IPO di BEI periode 2009-2013 sebagai sampel penelitian. Variabel yang diuji yakni reputasi underwriter dan financial leverage. Hasil penelitian yaitu reputasi underwriter dan financial leverage masing-masing berpengaruh negatif terhadap underpricing.

Wiguna dan Yadnyana (2015) melakukan penelitian mengenai initial return, penelitian menggunakan 78 perusahaan yang IPO di BEI periode 2009- 2013 sebagai sampel penelitian. Variabel yang diuji antara lain ukuran perusahaan, ROA, financial leverage, EPS, umur perusahaan, reputasi auditor, reputasi underwriter, serta sektor industri. Hasil penelitian diketahui bahwa ukuran perusahaan dan reputasi auditor masing-masing secara signifikan berpengaruh negatif, sedangkan financial leverage secara signifikan berpengaruh positif terhadap initial return. Variabel lainnya seperti ROA, EPS, umur perusahaan, reputasi underwriter, serta sektor industri masing-masing tidak berpengaruh terhadap initial return.

Penelitian mengenai underpricing juga dilakukan oleh Saputra dan Suaryana (2016). Penelitian menggunakan sampel sebanyak 57 perusahaan yang IPO di BEI periode 2010-2013. Variabel yang diuji antara lain umur perusahaan, ukuran perusahaan, ROA, serta financial leverage. Hasil penelitian diketahui bahwa ukuran perusahaan dan ROA masing-masing berpengaruh signifkan negatif pada underpricing, financial leverage secara signifikan berpengaruh positif pada underpricing, sedangkan variabel umur perusahaan tidak berpengaruh pada underpricing.

30

Penelitian sebelumnya telah banyak yang melakukan penelitian mengenai underpricing, beberapa diantaranya dapat dilihat pada Tabel 2.1 berikut.

Tabel 2.1 Penelitian Sebelumnya No Nama

Peneliti

Tahun Variabel Penelitian Hasil Penelitian 1 Dicky Satrio

Wibowo

2005 Reputasi underwriter Reputasi auditor

Jumlah saham yang ditahan ROA PER Financial leverage Signifikan (-) Signifikan (+) Signifikan (+) Signifikan (+) Signifikan (+) Signifikan (+) 2 Sandra Dewi Hendrajaya 2005 Sektor keuangan: Reputasi underwriter Reputasi auditor

Nilai saham yang ditawarkan Umur perusahaan ROA Financial leverage PBV Sektor manufaktur: Reputasi underwriter Reputasi auditor

Nilai saham yang ditawarkan Umur perusahaan ROA Financial leverage PBV Signifikan (+) Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh Signifikan (-) Tidak berpengaruh Signifikan (-) Tidak berpengaruh Tidak berpengaruh Signifikan (-) Signifikan (+) 3 Gerianta Wirawan Yasa 2008 Reputasi auditor Reputasi underwriter Umur perusahaan

Persentase saham yang ditawarkan pada publik Profitabilitas perusahaan Financial leverage Solvability ratio Ukuran perusahaan Kepemilikan pemerintah Tidak berpengaruh Signifikan (+) Tidak berpengaruh Tidak berpengaruh Signifikan (+) Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh 4 Agustin Ekadjaja dan Wendy The 2009 Ukuran perusahaan Reputasi auditor Reputasi underwriter Umur perusahaan Financial leverage Signifikan (-) Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh

31 No Nama

Peneliti

Tahun Variabel Penelitian Hasil Penelitian 5 I.D.A

Kristiantari

2013 Reputasi underwriter Ukuran perusahaan

Tingkat penggunaan dana untuk investasi Reputasi auditor Umur perusahaan ROA Financial leverage Jenis industri Signifikan (-) Signifikan (-) Signifikan (-) Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh 6 Anggita Ratnasari dan Gunasti Hudiwinarsih 2013 ROE Reputasi KAP Reputasi underwriter Financial leverage inflasi Signifikan (-) Signifikan (-) Signifikan (-) Tidak berpengaruh Tidak berpengaruh 7 Made Agus Mahendra Putra dan I.G.A Eka Damayanthi 2013 Ukuran perusahaan Financial leverage ROA Signifikan (-) Tidak berpengaruh Tidak berpengaruh 8 Susi Indriani dan Sri Marlia 2014 Reputasi underwriter Financial leverage Signifikan (-) Signifikan (-) 9 I Gd Nandra Wiguna dan Ketut Yadnyana 2015 Ukuran perusahaan Reputasi auditor Financial leverage ROA EPS Umur perusahaan Reputasi underwriter Sektor industri Signifikan (-) Signifikan (-) Signifikan (+) Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh Tidak berpengaruh 10 Anom Cahaya Saputra dan I.G.N Suaryana 2016 Ukuran perusahaan ROA Financial leverage Umur perusahaan Signifikan (-) Signifikan (-) Signifikan (+) Tidak berpengaruh Sumber: Data diolah, 2016

2.3 Rumusan Hipotesis Penelitian

Berdasarkan permasalahan yang diajukan, kajian pustaka serta penelitian - penelitian sebelumnya, maka dapat diajukan beberapa rumusan hipotesis yang diuraikan di bawah ini:

32

2.3.1 Pengaruh reputasi penjamin emisi terhadap tingkat underpricing Pemilihan penjamin emisi yang memiliki reputasi baik merupakan suatu sinyal bahwa IPO perusahaan ditangani oleh pihak yang berkompeten sehingga dapat menarik calon investor untuk berinvestasi, hal ini diharapkan mengurangi terjadinya underpricing. Investor melihat kompetensi pihak penjamin emisi sebagai salah satu indikator untuk menentukan bagaimana proses IPO suatu perusahaan. Pihak investor beranggapan bahwa penjamin emisi yang memiliki reputasi tinggi maka memiliki pengalaman, informasi serta pengetahuan akan kondisi pasar yang lebih baik sehingga mampu memprediksi keadaan pasar saham.

Kristiantari (2013) mengungkap bahwa semakin tinggi reputasi suatu penjamin emisi maka tingkat underpricing akan semakin rendah. Hal ini dikarenakan penjamin emisi yang mempunyai reputasi tinggi lebih berani untuk memberikan harga yang lebih tinggi akibat dari kualitasnya yang dapat dipercaya sehingga diharapkan tingkat underpricing yang rendah. Hasil penelitian Indriani dan Marlia (2014) menemukan bahwa reputasi penjamin emisi dan financial leverage memiliki pengaruh negatif pada tingkat underpricing saat IPO. Hendrajaya (2005) dan Wibowo (2005) menemukan bahwa reputasi penjamin emisi berpengaruh negatif terhadap tingkat underpricing. Berdasarkan uraian tersebut maka ditarik hipotesis bahwa:

H1 : Reputasi penjamin emisi berpengaruh negatif terhadap tingkat

33

2.3.2 Pengaruh reputasi KAP terhadap tingkat underpricing

Pemilihan KAP yang memiliki reputasi baik merupakan suatu sinyal yang dilakukan oleh perusahaan untuk memberitahu calon investor secara tidak langsung bahwa perusahaan dalam kondisi baik dan siap untuk diperiksa oleh KAP yang kompeten. Perusahaan yang memiliki kualitas baik tidak akan segan untuk memilih KAP dengan reputasi baik untuk memeriksa laporan keuangan perusahaan. Tingkat kecurangan yang dapat dideteksi dengan baik oleh KAP yang memiliki reputasi tinggi akan membuat calon investor yakin akan kualitas perusahaan. KAP yang memiliki reputasi baik lebih dipercayai oleh calon investor, hal ini dapat dijadikan sinyal positif oleh perusahaan mengenai kondisi perusahaan sehingga underpricing dapat ditekan. Ratnasari dan Hudiwinarsih (2013) mengungkap bahwa reputasi KAP memiliki pengaruh terhadap underpricing. Beatty (1989) mengungkapkan bahwa terdapat hubungan yang terbalik antara reputasi auditor dan initial return yang didapat pada saat IPO. Berdasarkan uraian diatas maka ditarik hipotesis bahwa:

H2 : Reputasi KAP berpengaruh negatif terhadap tingkat underpricing.

2.3.3 Pengaruh ukuran perusahaan terhadap tingkat underpricing

Ukuran perusahaan yang besar akan lebih dikenal oleh masyarakat dibandingkan dengan ukuran perusahaan yang kecil. Semakin dikenal oleh masyarakat, baik dalam produk maupun jasa yang dihasilkan oleh masyarakat maka masyarakat memiliki kedekatan dengan perusahaan, hal ini dapat mempengaruhi pandangan masyarakat terhadap suatu perusahaan. Sehingga semakin besar ukuran perusahaan bila melaksanakan IPO akan lebih cepat dikenal

34

oleh masyarakat sehingga masyarakat dapat antusias untuk menjadi investor dalam perusahaan tersebut dan dapat menekan tingkat underpricing.

Memiliki ukuran perusahaan yang besar merupakan salah satu sinyal bahwa perusahaan memiliki kemampuan untuk melakukan kegiatan usaha dengan lebih baik. Putra dan Damayanthi (2013) menemukan bahwa ukuran perusahaan berpengaruh negatif terhadap tingkat underpricing penawaran saham perdana. Saputra (2015) mengungkapkan bahwa ukuran perusahaan memiliki pengaruh negatif terhadap tingkat underpricing. Wiguna dan Yadnyana (2015) mengungkapkan hal senada bahwa ukuran perusahan memiliki pengaruh negatif terhadap tingkat initial return. Berdasarkan uraian diatas maka dapat ditarik hipotesis bahwa:

H3 : Ukuran perusahaan berpengaruh negatif terhadap tingkat underpricing.

2.3.4 Pengaruh financial leverage terhadap tingkat underpricing

Financial leverage berkaitan dengan kemampuan perusahaan dalam membayar utang yang dimiliki. Perusahaan yang memiliki financial leverage tinggi maka memiliki risiko yang tinggi. Perusahaan yang memiliki risiko tinggi cenderung dihindari oleh calon investor karena pihak investor takut untuk menginvestasikan uangnya di perusahaan tersebut. Kejadian demikian dapat mengakibatkan perusahaan untuk menurunkan harga saham saat IPO untuk menarik investor agar mau berinvestasi. Menurunkan harga saham maka akan memperbesar potensi terjadinya underpricing. Sehingga dapat dikatakan bahwa semakin besar financial leverage yang dimiliki oleh perusahaan maka akan berpotensi memperbesar tingkat underpricing yang akan terjadi.

35

Financial leverage yang rendah memberikan sinyal bahwa perusahaan memiliki sedikit risiko sehingga dapat menarik minat investor untuk berinvestasi. Saputra dan Suaryana (2016) menemukan bahwa financial leverage memiliki pengaruh positif terhadap tingkat underpricing. Penemuan senada juga didapatkan oleh Wiguna dan Yadnyana (2015) bahwa financial leverage memiliki pengaruh positif terhadap initial return. Berdasarkan uraian diatas maka dapat ditarik hipotesis bahwa:

H4 : Financial leverage berpengaruh positif terhadap tingkat underpricing

2.3.5 Pengaruh persentase saham pemilik lama terhadap tingkat underpricing

Perusahaan tidak melepaskan semua saham yang dimiliki ke publik. Perusahaan dapat mengatur seberapa besar porsi saham yang akan dilepas ke publik sesuai dengan tingkat kebutuhan dana yang ingin diraih oleh perusahaan dengan menjual sebagian sahamnya ke publik. Asimetri informasi terjadi ketika suatu pihak memiliki kelebihan informasi daripada pihak lain. Hal ini terjadi pada perusahaan ketika pihak internal perusahaan lebih mengetahui kondisi perusahaan daripada pihak eksternal perusahaan, sehingga mempengaruhi persentase saham yang ditahan oleh pihak internal perusahaan. Semakin besar persentase saham pemilik lama perusahaan sebelum IPO dapat menjadi indikasi bahwa semakin kecil ketidakpastian yang terjadi di dalam perusahaan. Berdasarkan uraian tersebut maka dapat ditarik hipotesis bahwa:

H5 : Persentase saham pemilik lama berpengaruh negatif terhadap tingkat

36

2.3.6 Pengaruh tujuan penggunaan dana terhadap tingkat underpricing Perusahaan melaksanakan IPO memiliki tujuan yang beragam. IPO yang dilakukan mengakibatkan perusahaan memiliki tambahan dana yang dapat digunakan sesuai rencana perusahaan. Perusahaan dapat melakukan ekspansi, memperbaiki struktur modal perusahaan, maupun membayar utang yang dimiliki perusahaan. Prospektus yang diterbitkan perusahaan dapat digunakan sebagai acuan oleh investor untuk mengetahui apa yang akan diakukan oleh perusahaan dengan dana yang didapat dari hasil IPO tersebut. Perusahaan yang menggunakan sebagian besar dana hasil IPO untuk berekspansi cenderung disukai oleh masyarakat sedangkan perusahaan yang menggunakan sebagian besar dana hasil IPO untuk membayar utang cenderung dihindari oleh investor. Perusahaan yang menjabarkan penggunaan dana hasil IPO dalam prospektus mengindikasikan perusahaan ingin mengirimkan sinyal bahwa dana hasil IPO digunakan untuk kegiatan yang meningkatkan kegiatan usaha perusahaan. Kristiantari (2013) menemukan bahwa tujuan penggunaan dana untuk investasi berpengaruh negatif terhadap underpricing. Berdasarkan uraian diatas maka dapat ditarik kesimpulan bahwa :

H6 : Tujuan penggunaan dana berpengaruh negatif terhadap tingkat