1 BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian 1.1.1 Sejarah Perusahaan

Menurut sumber yang diperoleh dari website resmi BCA (2015), PT. Bank Central Asia (BCA) secara resmi berdiri pada tanggal 21 Februari 1957 dengan nama sebelumnya adalah Bank Central Asia NV. PT. Bank Central Asia (BCA) merupakan bank swasta terbesar di Indonesia, dengan berbagai fitur dan layanan perbankan modern. Salah satu bank swasta yang memiliki jaringan pelayanan paling canggih serta mendapatkan kepercayaan masyarakat yang tinggi.

Sampai tahun 2015 ini, banyak hal yang telah dilalui Bank Central Asia (BCA) dan yang paling signifikan yaitu adalah krisis moneter yang terjadi pada tahun 1997. Krisis tersebut sangatlah berdampak secara signifikan terhadap sistem perbankan yang ada di Indonesia. Secara tidak langsung kondisi tersebut sangatlah berdampak terhadap aliran dana tunai di Bank Central Asia (BCA) dan bahkan sempat akan mengancam kelanjutanya. Namun tidak berlangsung lama, dengan pengambilan keputusan dan kebijakan yang tepat, Bank BCA mampu bangkit kembali dan melakukan recovery pada tahun 1998. Aset bank mengalami peningkatan signifikan dibanding tahun sebelumnya yang hanya Rp 53,36 triliun menjadi Rp 67,93 triliun. Pada tahun 2000, Bank BCA diserahkan ke Bank Indonesia oleh BPPN. Pada tahun yang sama, bank tersebut mencatatkan sahamnya di Bursa Efek Indonesia, dengan penjualan saham sebesar 22,55% dari divestasi BPPN. Divestasi BPPN kembali dilakukan pada tahun 2001, yaitu sebesar 10%. Setahun kemudian, yaitu pada tahun 2002, BPPN kembali melepas kepemilikan sahamnya sebesar 51% melalui tender penempatan private. Tender tersebut dimenangkan oleh Farindo Investment, Ltd. Dalam tahun 2002, BPPN melepas 51% dari sahamnya di BCA melalui tender penempatan private yang strategis. Farindo Investment, Ltd., yang berbasis di Mauritius, memenangkan tender tersebut (Laporan Tahunan BCA 2014: 12)

BCA memiliki 1.011 kantor cabang dan 12.026 ATM BCA yang terhubung secara online di seluruh Indonesia serta layanan internet dan mobile banking agar dapat

2 memberikan kemudahan dan kenyamanan dalam bertransaksi. BCA dan entitas anak perusahaan didukung oleh 20.320 karyawan yang andal dan professional. BCA terus mengembangkan diri dengan pengelolaan perusahaan yang kokoh, serta berpegang pada prinsip kepatuhan regulasi, pengelolaan resiko yang baik, serta layanan nasabah berkualitas.

1.1.2 Visi dan Misi

Adapun visi dan misi PT. Bank Central Asia (BCA) menurut Laporan Tahunan BCA (2014:10) adalah:

a. Visi:

Bank pilihan utama andalan masyarakat, yang berperan sebagai pilar penting perekonomian Indonesia

b. Misi:

Membangun institusi yang unggul di bidang penyelesaian pembayaran dan solusi keuangan bagi nasabah bisnis dan perseorangan.

Memahami beragam kebutuhan nasabah dan memberikan layanan finansial yang tepat demi tercapainya kepuasan optimal bagi nasabah.

Meningkatkan nilai francais dan nilai stakeholder BCA. 1.1.3 Logo Perusahaan

Sejak berdiri di tahun 1957 hingga 2015, BCA menggunakan logo yang sama. Seiring perubahan lingkungan, tantangan dan peluang bisnis, kini tampilan logo diperbaharui dengan konsep grafis yang disebut blueliner (Laporan Tahunan BCA 2014:14). Gambar 1.1 adalah logo dari Bank BCA hingga saat ini.

3 Gambar 1.1 Logo Perusahaan Bank Central Asia (BCA)

Sumber: Arsip BCA 2015

Aplikasi Blueliner mencerminkan semangat baru BCA dalam upaya mewujudkan visi dan misi korporasi. Implementasi konsep Blueliner yang terdapat pada Gambar 1.1 merupakan kesinambungan dedikasi dan kontribusi BCA terhadap industri perbankan khusunya dan perekonomian Indonesia pada umumnya (Laporan Tahunan BCA 2014:14).

1.1.4 Produk dan Layanan

Produk dan layanan BCA terus melakukan pengembangan bisnis terutaman pada perbankan elektronik dengan memperkenalkan Debit BCA, Tunai BCA, internet banking, Klik BCA, mobile banking BCA, Edc Bizz, dan lain-lain. Tahun 2013, BCA memperkuat bisnis perbankan transaksi melalui pengembangan produk dan layanan yang inovatif, diantaranya adalah aplikasi mobile banking pada smartphone (BCA, 2015)

Berikut beberapa jenis produk dan layanan yang ditawarkan oleh BCA:

a. Simpanan: Produk Simpanan BCA yaitu Tahapan BCA, Tahapan Xpresi, Tahapan Gold, Tapres, Tabunganku, BCA Dollar, Deposito Berjangka.

b. Kartu Kredit: Merupakan fasilitas kartu kredit yang diterbitkan oleh BCA.

c. Pinjaman: Ada beberapa jenis Pinjaman yaitu kredit kendaraan bermotor, kredit pemilikan apartemen, kredit pemilikan rumah, KPR refinancing, KPR xtra, kredit sepeda motor.

d. Remittance: Ada beberapa jenis produk remittance yaitu Outward Remittance dan Inward Remittance.

e. Layanan Asuransi: Jenis layanan asuransi yaitu Maxi Kid Investa, Maxi Health, Maxi Legacy, Maxi retirement, Provisa Max.

4 f. Perbankan Elektronik: BCA Mobile, Klik BCA, ATM BCA, Debit BCA, Tunai BCA,

Flazz, SMS Top Up, Call Center, Internet Banking.

Banyaknya produk dan layanan yang ditawarkan BCA, layanan mobile banking pada mobile device ini akan memudahkan untuk mengetahui informasi mengenai produk-produk yang lainya dan dapat digunakan siapa saja dan dimana saja cukup dengan menyambungkan mobile device ke internet. Mobile banking BCA dapat diunduh oleh nasabah sesuai dengan device antara lain Android, iOS, Windows Phone dan Blackberry (BCA, 2015).

Fitur dalam menggunakan layanan mobile banking BCA yang dirasakan oleh nasabah dijelaskan pada tabel 1.1.

Tabel 1.1

Fitur mobile banking BCA

No. Kategori Layanan

1 m-info

Informasi saldo Mutase rekening Info kode bank Info kode perusahaan

Info saldo dan transaksi kartu kredit BCA 2 m-transfer Transfer ke rekening BCA maupun Bank lain.

3 m-payment Pembayaran tagihan kartu kredit, PLN, handphone, telepon, asuransi, pendidikan dan lain-lain.

4 m-commerce Pembelian pulsa isi ulang, kartu Blitz, dan lain-lain. 5 m-admin Aktivasi, ganti pin.

6 KlikBCA Pembelian, pembayaran, e-commerce, transfer dana, informasi rekening, administrasi.

7 InfoBCA BCA promo, aplikasi online, lokasi cabang dan ATM BCA, reward BCA, sambungan langsung ke HaloBCA via telepon.

5 1.2 Latar Belakang Penelitian

Era digital membuat perubahan besar pada perusahaan untuk menghantarkan nilai bagi para pelanggan. Perkembangan teknologi telah mampu membuat mobilitas kegiatan manusia menjadi lebih mudah dan cepat (Laukkanen, T. 2010). Perkembangan teknologi informasi, telekomunikasi dan internet menyebabkan munculnya aplikasi yang berbasis internet pada smartphone (Shaikh, A., 2014). Terutama bank, penggunaan teknologi informasi dalam banyak aspek bisnis telah mempengaruhi perkembangan teknologi informasi, mulai dari peluncuran produk-produk perbankan yang lebih efisien dan paling menguntungkan yang ditujukan untuk kepuasan nasabah yang menggunakan jasa mereka (Aghadaie, S. F., et al, 2012). Perkembangan internet di Indonesia menurut data statistik yang dilakukan Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) sampai dengan 2014 menunjukan angka 88,1 juta pengguna internet di Indonesia. Jumlah ini menunjukan sekitar 34,9% penduduk Indonesia telah menggunakan internet. Hasil survei tersebut telah menunjukan peningkatan dari tahun-tahun sebelumnya pengguna internet di Indonesia pada 2011 sampai 2014 (APJII, 2014). Berikut adalah tabel 1.2 mengenai jumlah dan penetrasi pengguna internet di Indonesia.

Tabel 1.2

Jumlah Dan Penetrasi Pengguna Internet di Indonesia Tahun Jumlah Penduduk

Indonesia

Pengguna Internet Penetrasi

2011 242.000.000 55.000.000 22,7%

2012 245.000.000 63.000.000 25,7%

2013 248.900.000 71.200.000 28,6%

2014 252.400.000 88.100.000 34,9%

Sumber: APJII 2014

Trend pertumbuhan pengguna internet kini dengan kehadiran smartphone merupakan potensi yang biasa dijadikan sebagai bahan pertimbangan bagi perusahaan perbankan dalam mengembangkan layanan yang disesuaikan dengan perkembangan masyarakat (Kurniawan, D., 2013). Perusahaan perbankan di Indonesia berlomba-lomba dalam meningkatkan kemajuan

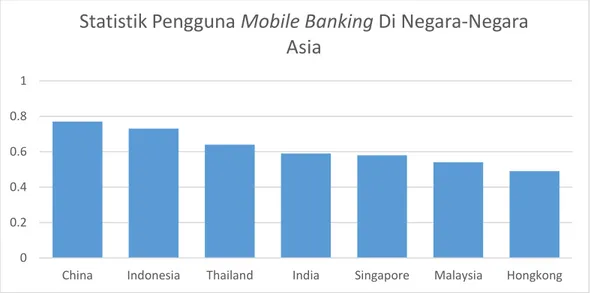

6 dibidang teknologi dan layanan mobile banking (Noviadhista, U., 2015). Ketatnya persaingan membuat perkembangan perbankan kini dilakukan secara self service. Inovasi self service kepada konsumen merupakan cara untuk memberikan lebih banyak kontrol di tangan mereka sendiri (Supriadi, C., 2014). Salah satu fasilitas yang dilakukan dengan self service adalah layanan teknologi mobile banking. Mobile banking merupakan bagian dari teknologi e-banking yang merupakan suatu terobosan layanan informasi perbankan via wireless terbaru mesikipun sudah didahului dengan adanya ATM, telepon dan internet banking dalam mendukung kegiatan perbankan, tetapi mobile banking memliki keunggulan lain untuk transaksi menjadi lebih singkat dan efisien (Shaikh, A., 2014). Adanya layanan mobile banking membuat penelitian yang dilakukan oleh Statista tahun 2014 menyajikan penggunaan mobile banking di beberapa negara dengan 82,914 responden. Berikut adalah statistik pengguna mobile banking di negara-negara Asia.

Gambar 1.2 Statistik Pengguna Mobile Banking Di Negara-Negara Asia

Sumber: Olahan Penulis, Diadopsi Dari Statista 2014.

Statistik pada Gambar 1.2 menjelaskan bahwa negara Cina merupakan negara dengan pengguna terbesar dengan 77% responden yang mengaku telah menggunakan mobile banking. Setelah Cina, Indonesia merupakan negara dengan penggunaan sebesar 73% dan Thailand sebesar 64% (Statista, 2014). Mobile banking merupakan trobosan yang menarik karena dapat dilakukan 24 jam dan transaksi perbankan dapat dilakukan dimana saja, selama nasabah dapat

0 0.2 0.4 0.6 0.8 1

China Indonesia Thailand India Singapore Malaysia Hongkong

Statistik Pengguna Mobile Banking Di Negara-Negara

Asia

7 mengakses mobile banking dengan menggunakan internet. Nasabah tidak perlu membawa uang keluar dan datang ke bank atau ke ATM untuk membayar tagihan kartu kredit atau tagihan lainya, sehingga dapat terhindar dari hal-hal yang tidak diinginkan (Kurniawan, D., et al, 2013). Lembaga-lembaga perbankan di Indonesia kini mulai memanjakan nasabahnya dengan mengurangi kegiatan konvensional dari perbankan (Santoso, I., 2014). Hasil survei di Indonesia pada tahun 2013, jumlah transaksi menggunakan ATM mencapai 59% namun pada 2014 terjadi penurunan yaitu menjadi 42%. Sedangkan untuk transaksi menggunakan mobile banking pada tahun 2013 mencapai 26% dan mengalami peningkatan pada tahun 2014 menjadi 48%. Hal ini menunjukan terjadi pergeseran pelayanan transaksi ke teknologi digital dengan smartphone (Apriyani, 2015).

Menurut riset yang dilakukan oleh Yahoo dan Mindshare pada tahun 2013 adalah sekitar 41,3 juta orang menggunakan smartphone, sedangkan yang menggunakan tablet sekitar 6 juta orang (Maulana, 2014). Jumlah pengguna smartphone di Indonesia dari tahun ke tahun terus meningkat. Berdasarkan hasil survei MARS Indonesia tahun 2013 di 5 kota (Jakarta, Bandung, Semarang, Surabaya, Medan) dari 1.710 nasabah yang disurvei menunjukan bahwa sebanyak 50,4% mengaku telah aware dengan mobile banking. Tabel 1.3 menunjukan presentase awareness masyarakat Indonesia dari 5 kota besar di Indonesia terhadap mobile banking.

Tabel 1.3

Presentase Awareness Terhadap Mobile banking

No. Kota Mengetahui Tidak Mengetahui

1 Jakarta 58,4% 41,6% 2 Bandung 57,6% 42,4% 3 Semarang 55,1% 44,9% 4 Surabaya 41,9% 58,1% 5 Medan 36,4% 63,6% Rata-rata presentase 50,4% 49,6%

8 Pengetahuan mengenai teknologi inovasi mobile banking sudah dapat dirasakan oleh seluruh nasabah. Ini menunjukan bahwa tingkat awareness di Kota Jakarta merupakan yang paling tinggi sekitar 58,4% dan Bandung menduduki posisi kedua yaitu sebesar 57,6%. Produk mobile banking tersebut sudah bukan sesuatu hal yang asing lagi bagi nasabah perbankan (Zumar, D., 2013).

Survei yang dilakukan MARS Indonesia tahun 2013 juga menghitung presentase kepemilikan akun mobile banking di kota tersebut dan didominasi oleh nasabah yang tidak memiliki akun, namun tingkat kepemilikan yang paling terendah berada pada Kota Bandung yaitu sekitar 33%. Tabel 1.4 menunjukan presentase jumlah nasabah pengguna mobile banking di 5 kota di Indonesia.

Tabel 1.4

Persentase Jumlah Nasabah Pengguna Mobile banking

No. Kota Memiliki mobile banking Tidak memiliki mobile banking

1 Jakarta 39,2% 60,8% 2 Bandung 33% 67% 3 Semarang 56,8% 43,2% 4 Surabaya 33,5% 66,5% 5 Medan 51,5% 48,5% Rata-rata presentase 41,2% 58,8%

Sumber: MARS Indonesia 2013

Berdasarkan data dalam Tabel 1.4, tingkat kepemilikan akun mobile banking tertinggi terdapat di Semarang dengan persentase sebesar 56,8%. Tingkat persentase di Jakarta, Bandung dan Surabaya masing-masing masih di bawah 40%. Kota Bandung menempati peringkat paling rendah dalam penggunaan mobile banking sebesar 33%. Hal ini menunjukan bahwa nasabah di Kota Bandung dalam pengetahuan dan mengenali fasilitas layanan mobile banking terbilang baik akan tetapi untuk penggunaan layanan mobile banking masih tergolong sedikit dan diposisi terburuk (Zumar, D., 2013).

9 Total pertumbuhan pengguna mobile banking dari 4 bank (Bank Mandiri, BCA, BNI, BRI) di Indonesia mencapai angka 23,65 juta pengguna di awal tahun 2015. Jumlah tersebut meningkat 25% dari jumlah pengguna mobile banking pada 2014 yang mencapai 18,8 juta pengguna dari 4 bank tersebut (Maulana, 2014). Tabel 1.5 merupakan jumlah pengguna mobile banking dari beberapa bank di Indonesia yang sudah menggunakan layanan mobile banking.

Tabel 1.5

Jumlah Pengguna Mobile Banking

Nama Bank Jumlah Nasabah Pengguna

Bank Mandiri 6.600.000

BCA 5.200.000

BNI 3.250.000

BRI 8.800.000

Sumber: Sharing Vision 2015

Hingga saat ini, berdasarkan penelitian diatas pengguna terbesar dimiliki oleh BRI yang mencapai 8.8 juta pengguna di Indonesia, sementara Bank BCA dengan konsumen yang menggunakan mobile banking hanya digunakan sebesar 5.2 juta (Maulana, 2014).

Salah satu bank di Indonesia yang menerapkan sistem layanan mobile banking adalah Bank Central Asia (BCA). BCA merupakan bank pertama yang meluncurkan sistem layanan mobile banking di Indonesia (Ganjar, M., 2015). Mobile banking BCA atau yang lebih dikenal dengan BCA Mobile, memberikan pilihan transaksi yang lebih efisien dan nyaman. BCA Mobile mengintegrasikan jaringan Internet Banking (KlikBCA) dan jaringan mobile yang terdahulu (m-BCA) dalam satu interface. Proses BCA Mobile ini tidak hanya berhubungan dengan bank, akan tetapi juga melibatkan teknologi telepon seluler dalam penggunaanya sehingga dengan adanya BCA Mobile ini dapat memberikan keuntungan tersendiri bagi operator seluler (Rahayu, 2015). Adanya tren tersebut, BCA mulai melakukan transformasi mobile banking melalui aplikasi BCA Mobile. BCA menangkap peluang dengan memanfaatkan fasilitas layanan BCA Mobile yang berguna untuk memberikan kemudahan nasabah dalam bertransaksi. Jika dilihat dari segi efisiensi, dengan menggunakan transaksi pada BCA Mobile

10 relatif lebih murah dan semakin mendorong nasabah untuk bertransaksi. Jika dilihat dari segi bank, pengguna BCA Mobile mengurangi biaya investasi untuk pengeluaran mesin ATM. Dengan demikian nasabah yang menggunakan BCA Mobile, menyediakan handset dan pulsa untuk dirinya sendiri (Erichson, S. 2012).

Kepuasan pelanggan merupakan hal yang menjadi perhatian khusus oleh Bank BCA dalam memberikan layanan terhadap nasabah (Laporan Tahunan Bank BCA, 2014). Oleh karena itu, dalam mencapai kepuasan nasabah, kualitas layanan merupakan kunci dari ukuran kepuasan nasabah. Jika kinerja gagal memenuhi ekspektasi, pelanggan akan tidak puas. Jika kinerja sesuai dengan ekspektasi, pelanggan akan puas. Jika kinerja melebihi ekspektasi, pelanggan akan sangat puas dan senang (Kotler & Keller, 2012: 151).

Fitur keamanan menjadi salah satu isu penggunaan mobile banking ini. Hal ini setelah para ahli keamanan secara umum setuju bahwa mobile banking lebih aman daripada online banking karena sangat sedikit virus dan trojan yang menyerang smartphone, namun demikian pengguna mobile banking BCA ternyata lebih rentan diserang penipuan (Abadi, R., 2015). Beberapa hal kualitas layanan dari mobile banking BCA yang dapat terjadi menyebabkan masalah atau kemanan yang rentan pada layanan tersebut di tabel 1.6.

Tabel 1.6

Masalah Pada Mobile Banking Bank BCA. No. Item Masalah Pada

Mobile Banking

Keterangan

1 Aktivitas Transaksi Terjadinya transaksi error atau maintenance. Tidak adanya informasi jika akan terjadinya offline dalam bertransaksi. 2 Sistem Keamanan Pembobolan data individu maupun korporat karena sistem

keamanan mobile banking yang masih rentan terkena dampak kejahatan dunia maya.

Sumber: SWA 2014

Sistem keamanan mobile banking dinilai rawan kejahatan dunia maya, misalnya pembobolan data serta masalah lain terkait privasi. Pada Tabel 1.6 menjabarkan mengenai masalah

11 yang ada dalam mobile banking merupakan masalah yang berbahaya dan beresiko tinggi, karena kejahatan duni maya ini bukan hanya mengakses ke korporat tetapi juga ke user atau masyarakat yang paling rentan dikhawatirkan terkena kejahatan ini (Rizky, 2014). Beberapa masalah yang masih dirasakan oleh nasabah BCA yang menggunakan layanan mobile banking yang berbasis pada smartphone dan tablet maka BCA harus memperbaiki layanan mobile banking karena layanan ini dirasa memiliki dampak terhadap kepuasan pelanggan. Dengan demikian kualitas layanan mobile banking BCA harus mendapat perhatian agar kinerja perusahaan tetap terjaga (Yoga., P, 2015).

Penelitian ini berusaha untuk meneliti pengaruh dimensi kualitas layanan Mobile banking BCA terhadap kepuasan nasabah. Penelitian ini menggunakan variabel kepuasan konsumen Mobile banking sebagai variabel dependen. Sedangkan untuk variabel independenya, penelitian ini menggunakan variabel kualitas layanan Mobile banking BCA. Alasan memilih bank BCA karena bank BCA merupakan market leader mobile banking pada sektor perbankan di Indonesia dan Kota Bandung merupakan kota dengan jumlah nasabah yang terendah dalam menggunakan layanan mobile banking BCA. Maka dari itu, untuk mengakomodasi itu semua dilakukanlah penelitian dengan judul “Pengaruh Kualitas Layanan Mobile banking Terhadap Kepuasan Nasabah Bank BCA Di Kota Bandung”.

1.3 Perumusan Masalah

Berdasarkan latar belakang penelitian, adapun masalah penelitian ini adalah dengan semakin meningkatnya pengguna internet di Indonesia, mobile banking akan memudahkan nasabah perbankan dalam melakukan transaksi. Namun, kualitas layanan dalam mobile banking masih kurang dapat meyakinkan para nasabah untuk menggunakan layanan tersebut. Beberapa dari lima kota besar di Indonesia yang mengetahui mengenai mobile banking lebih banyak dibandingkan dengan yang sudah menggunakan mobile banking dalam bertransaksi, salah satunya di Kota Bandung.

Perbankan sebagai salah satu penyedia jasa keuangan di Indonesia juga turut mengembangkan inovasi mobile banking untuk memudahkan nasabah dalam bertransaksi. Keandalan (reliability) dari sistem mobile banking perlu diperhatikan untuk dapat membuat nasabah mendapatkan informasi yang jelas dan akurat dari layanan sistem tersebut. Informasi

12 yang diberikan layanan tersebut kepada pelanggan tidak selalu dapat dimengerti oleh pengguna mobile banking karena keterbatasan sistem layanan tersebut.

Adanya keterbatasan itu membuat pengelola layanan mobile banking menanggapi (responsiveness) jika sewatktu-waktu informasi yang diberikan pengelola perbankan tidak mencukupi apa yang di inginkan nasabah. Daya tanggap yang diberikan oleh perbankan dari layanan mobile banking belum sepenuhnya dapat ditanggapi oleh pihak bank, baik itu melalui telepon maupun dari layanan personal chat kepada customer service.

Jaminan dan keamanan (assurance and security) yang terdapat dari layanan mobile banking memang belum optimal, karena dari adanya para peretas yang menjadi ancaman untuk jaminan dan keamanan yang sudah diberikan oleh pihak bank yang masih rentan untuk melakukan transaksi melalui mobile banking.

Walaupun masih rentan pada sistem keamanan tersebut, kenyamanan (convenience) pada mobile banking memang memudahkan para nasabah untuk melakukan transaksi dimanapun. Akan tetapi, kenyamanan ini masih dapat menimbulkan sedikit masalah karena adanya masa maintenance atau perbaikan sistem yang dilakukan pihak bank yang tidak memberitahukan informasi tersebut kepada nasabah.

Kemudahan dari layanan mobile banking dapat memberikan efek yang baik bagi nasabah, karena nasabah akan mudah untuk mengakses transaksi dari smartphone dalam memberikan layanan yang efisien (efficiency). Nasabah akan cepat mencari informasi yang inginkan yang berkaitan dengan transaksi maupun mutasi rekening, akan tetapi tidak semua nasabah dapat mendapatkan kemudahan layanan yang efisien ini karena untuk menggunakanya harus mempunyai smartphone dan harus mengunduh layanan tersebut.

Mobile banking yang diperuntukan untuk memudahkan para nasabahnya untuk mengakses transaksi mereka menggunakan smartphone harus mengerti bagaimana mengoperasikan layanan tersebut (easiness to operate). Layanan mobile banking memudahkan nasabah dalam mengoperasikan berbagai macam transaksi, namun tidak semua transaksi dapat dilakukan oleh mobile banking karena masih ada beberapa transaksi yang belum dapat dilakukan dalam layanan tersebut. Hasil dari pencarian literature, studi ini belum menemukan artikel terpublikasi mengenai kualitas layanan mobile banking akan kepuasan nasabah dalam menggunakan BCA Mobile di Kota Bandung.

13 1.4 Pertanyaan Penelitian

Adapun rumusan pertanyaan penelitian dalam penelitian ini adalah sebagai berikut: 1. Bagaimana kualitas layanan mobile banking BCA menurut tanggapan nasabah Bank

BCA di Kota Bandung?

2. Bagaimana reliability mobile banking BCA menurut tanggapan nasabah Bank BCA di Kota Bandung?

3. Bagaimana responsiveness mobile banking BCA menurut tanggapan nasabah Bank BCA di Kota Bandung?

4. Bagaimana assurance & security mobile banking BCA menurut tanggapan nasabah Bank BCA di Kota Bandung?

5. Bagaimana efficiency mobile banking BCA menurut tanggapan nasabah Bank BCA di Kota Bandung?

6. Bagaimana convenience mobile banking BCA menurut tanggapan nasabah Bank BCA di Kota Bandung?

7. Bagaimana easiness to operate mobile banking BCA menurut tanggapan nasabah Bank BCA di Kota Bandung?

1.5 Tujuan Penelitian

Suatu penelitian dilakukan tentunya akan memiliki beberapa tujuan. Adapun tujuan dilakukanya penelitian ini adalah untuk mengkaji:

1. Mengetahui kualitas layanan mobile banking BCA di Kota Bandung.

2. Mengetahui reliability mobile banking BCA menurut tanggapan nasabah Bank BCA di Kota Bandung.

3. Mengetahui responsiveness mobile banking BCA menurut tanggapan nasabah Bank BCA di Kota Bandung.

4. Mengetahui assurance & security mobile banking BCA menurut tanggapan nasabah Bank BCA di Kota Bandung.

5. Mengetahui efficiency mobile banking BCA menurut tanggapan nasabah Bank BCA di Kota Bandung.

14 6. Mengetahui convenience mobile banking BCA menurut tanggapan nasabah Bank BCA

di Kota Bandung.

7. Mengetahui easiness to operate mobile banking BCA menurut tanggapan nasabah Bank BCA di Kota Bandung.

1.6 Manfaat Penelitian 1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat meningkatkan pemahaman tentang pengaruh kualitas layanan mobile banking terhadap kepuasan nasabah di Kota Bandung. Dalam bidang perbankan, hasil penelitian ini diharapkan dapat berkontribusi untuk menambah khasanah teori mengenai dimensi kualitas jasa online (e-service quality), dan dapat dijadikan bahan pertimbangan untuk meningkatkan mutu produk-produk yang ditawarkan oleh bank. Selain itu, hasil penelitian ini diharapkan juga dapat berkontribusi sebagai literature untuk penelitian selanjutnya mengenai kepuasan konsumen pengguna mobile banking.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan kontribusi praktis dan bermanfaat untuk perusahaan perbankan, khususnya Bank BCA untuk dapat merumuskan strategi mereka guna mempertahankan keunggulan kompetitif Mobile banking BCA dan mengembangkan inovasi baru dari system m-BCA di masa yang akan datang dengan fitur yang lebih menarik dan lebih memudahkan nasabah, sehingga nasabah Bank BCA dapat tetap menerima dan selalu menggunaka fasilitas yang disediakan oleh Bank BCA.

1.7 Ruang Lingkup Penelitian

Objek penelitian ini adalah layanan mobile banking BCA dari Bank Central Asia dimana studi kasus adalah pada pengguna layanan mobile banking BCA di Kota Bandung. Variabel dalam penelitian ini adalah dengan e-SERVQUAL. Waktu dan periode penelitian ini mulai dilakukan bulan September 2015.

15 1.8 Sistematika Penulisan Tugas Akhir

Sistematika penulisan ini memberikan gambaran yang jelas mengenai penelitian yang dilakukan, maka disusunlah suatu sistematika penulisan yang berisi informasi mengenai materi dan hal yang dibahas dalam tiap-tiap bab. Adapun sistematika penulisan penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini terdiri dari gambaran umum, latar belakang penelitian, perumusan masalah, pertanyaan masalah, tujuan penelitian, kegunaan penelitian, ruang lingkup penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini terdiri dari rangkuman teori-teori terkait penelitian, kerangka pemikiran, hipotesis penelitian.

BAB III METODE PENELITIAN

Bab ini terdiri dari karakteristik penelitian, alat pengumpulan data, tahapan pelaksanaan penelitian, populasi dan sampel, teknik pengumpulan data, validitas dan reliabilitas, teknik analisis data dan pengujian hipotesis dan uji hipotesis.

BAB IV HASIL DAN PEMBAHASAN

Bab ini berisikan tentang uraian hasil penelitian dan pembahasan secara kronologis dan sistematis sesuai dengan perumusan masalah dan tujuan penelitian.

BAB V KESIMPULAN DAN SARAN

Bab ini menyajikan pemaknaan dan penafsiran peneliti terhadap hasil analisis temuan penelitian yang disajikan dalam bentuk kesimpulan penelitian dan saran yang merupakan implikasi dari kesimpulan yang berhubungan dengan masalah dan alternatif.