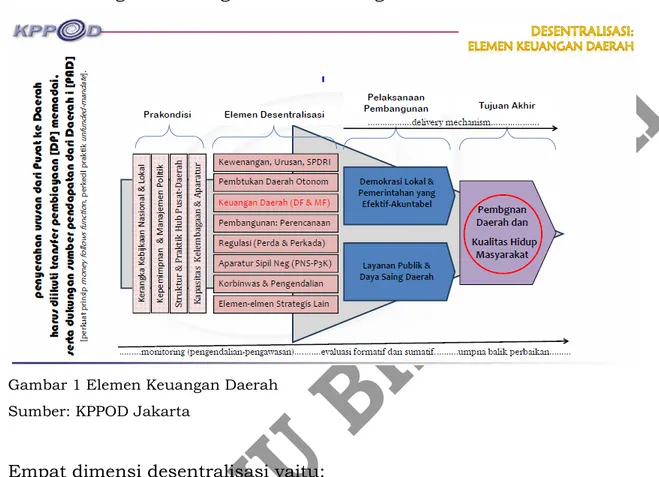

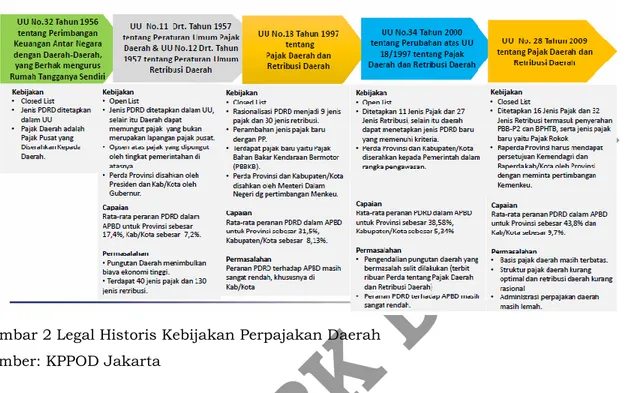

NASKAH AKADEMIK RANCANGAN UNDANG-UNDANG TENTANG PERUBAHAN ATAS UNDANG- UNDANG NOMOR 28 TAHUN 2009 TENTANG PAJAK DAERAH DAN RETRIBUSI DAERAH

Teks penuh

Gambar

Dokumen terkait

Sandi Agustian NPM (13060205), Persepsi Orang Tua tentang Bentuk Perilaku Sosial Anak Usia Dini (Studi di TK Islam Bakti Kabupaten Dharmasraya), Skripsi, Program Studi

Artikel tentang Perubahan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah Dan Retribusi Daerah Di Dalam Undang-Undang Nomor 11 Tahun 2020 tentang Cipta

Berdasarkan Putusan Mahkamah Konstitusi Nomor 46/PUU-XII/2014 tentang Permohonan Uji Materi Penjelasan Pasal 124 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Metode Secant merupakan perbai dan Newton Raphson, dimana kem secara diskrit, dengan mengambil satu titik.. Masukkan dua

Soal selidik dibina (lihat lampiran 1) untuk kajian yang akan diisi sendiri oleh responden merangkumi perkara penting yang berkaitan iaitu status sosioekonomi, persepsi terhadap

Adapun yang menjadi sasaran pengabdian masyarakat ini adalah para jamaah dan takmir masjid Muhammadiyah di Malang, sebab selama ini para pengurus Muhammadiyah tersebut

Sebagai contohnya, Nek Kiah tidak suka akan menantunya Embong dan cucu- cucunya kerana hidup dalam kemiskinan sedangkan anak-anaknya yang lain berjaya dalam kehidupan..

bahwa dengan terbitnya Putusan Mahkamah Konstitusi Nomor 46/PUU-XII/2014 yang menyatakan bahwa penjelasan Pasal 124 Undang - Undang Nomor 28 Tahun 2009 Tentang Pajak