62

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Penelitian

Menurut Nuryaman dan Christina (2015) objek penelitian adalah karateristik yang melekat pada subjek penelitian. Objek dalam penelitian ini adalah Surat Teguran, Surat Paksa, dan Penerimaan Pajak, sedangkan subjek dalam penelitian ini adalah KPP Pratama Bandung Cibeunying selama 48 bulan terhitung mulai dari Januari 2014 sampai dengan Desember 2017.

Penelitian ini bertujuan untuk melihat pengaruh surat teguran dan surat paksa terhadap penerimaan pajak. Data yang digunakan dalam penelitian ini adalah data sekunder. Data tersebut diperoleh dari KPP Pratama Bandung Cibeunying dengan seluruh populasi dijadikan sampel.

4.1.2 Gambaran Mengenai Variabel Surat Teguran

Menurut UU Nomor 19 Tahun 2000 Pasal 1 Ayat 10 tentang Penagihan Pajak dengan Surat Paksa menyebutkan bahwa pengertian Surat Teguran adalah Surat Teguran, surat peringatan surat lain yang sejenis adalah surat yang diterbitkan oleh pejabat untuk menegur atau memperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya.

Andrianto Saputra, 2012

Berikut ini gambaran surat teguran pada KPP Pratama Bandung Cibeunying periode 2014-2017 :

Tabel 4.1

Analisis Deskriptif Surat Teguran

Bulan Surat Teguran

2014 2015 2016 2017 Rata-rata Jan 0.99 0.94 0.86 0.89 0.92 Feb 0.96 0.66 0.68 0.92 0.80 Mar 0.84 0.96 0.84 0.62 0.81 Apr 0.26 0.88 1.00 0.89 0.76 Mei 0.78 0.55 0.83 0.41 0.64 Jun 1.00 0.97 0.83 0.47 0.82 Jul 0.67 0.68 0.39 0.23 0.49 Ags 0.99 0.92 0.97 0.38 0.82 Sep 0.88 0.12 0.18 0.83 0.50 Okt 0.75 0.97 0.98 0.42 0.78 Nov 0.61 0.88 0.42 0.25 0.54 Des 0.49 1.00 0.63 0.17 0.57 Maksimal 1.00 1.00 1.00 0.92 0.92 Minimal 0.26 0.12 0.18 0.17 0.49 Rata-rata 0.77 0.79 0.72 0.54 0.70 Sumber: Data diolah

Pada tabel 4.1 di atas dapat diketahui bahwa rata-rata Surat Teguran pada KPP Pratama Bandung Cibeunying yaitu sebesar 0,70, nilai minimum yaitu sebesar 0,12 pada bulan September 2015, dan nilai maksimum yaitu sebesar 1 pada bulan Juni 2014, bulan Desember 2015, dan bulan April 2016.

Berdasarkan tabel 4.1 maka dapat digambarkan kondisi pertumbuhan Surat Teguran di KPP Pratama Bandung Cibeunying pada periode 2014-2017 dalam bentuk grafik sebagai berikut :

Gambar 4.1

Grafik Pertumbuhan Surat Teguran

Sumber: Data diolah

Pada gambar 4.1 di atas menunjukkan grafik pertumbuhan Surat Teguran pada KPP Pratama Bandung Cibeunying periode 2014-2017 mengalami penurunan setiap tahun.

4.1.3 Gambaran Mengenai Variabel Surat Paksa

Menurut Mardiasmo (2011:121) surat paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak. Surat paksa mempunyai kekuatan eksekutorial dan kedudukan hukum yang sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

0.77 0.79 0.72 0.54 0.40 0.50 0.60 0.70 0.80 0.90 2013 2014 2015 2016 2017 2018 R ata -r ata d ata SU R A T TEG U R A N p ad a K P P P R ATAM A B AND UNG CI B EU NYI NG Tahun

SURAT TEGURAN

Surat Paksa dapat dirumuskan sebagai berikut :

Andrianto Saputra, 2012

Berikut ini gambaran surat paksa pada KPP Pratama Bandung Cibeunying periode 2014-2017 :

Tabel 4.2

Analisis Deskriptif Surat Paksa

Bulan Surat Paksa

2014 2015 2016 2017 Rata-rata Jan 0.72 0.30 0.98 0.21 0.55 Feb 0.31 0.46 0.96 0.61 0.58 Mar 0.91 0.60 0.19 0.20 0.47 Apr 0.80 0.68 0.93 0.95 0.84 Mei 1.01 0.92 1.00 0.28 0.80 Jun 0.69 0.53 0.72 0.50 0.61 Jul 0.76 1.00 0.57 0.82 0.79 Ags 0.98 0.79 0.98 0.04 0.70 Sep 0.42 0.71 1.00 0.43 0.64 Okt 0.96 0.25 0.38 0.79 0.60 Nov 0.67 1.00 0.26 0.06 0.50 Des 0.78 1.00 0.88 0.47 0.78 Maksimal 1.01 1.00 1.00 0.95 0.84 Minimal 0.31 0.25 0.19 0.04 0.47 Rata-rata 0.75 0.69 0.74 0.45 0.65 Sumber: Data diolah

Pada tabel 4.2 di atas dapat diketahui bahwa rata-rata Surat Paksa pada KPP Pratama Bandung Cibeunying yaitu sebesar 0,65, nilai minimum yaitu sebesar 0,04

pada bulan Agustus 2017, dan nilai maksimum yaitu sebesar 1 pada bulan Juli, November dan Desember 2015 dan pada bulan Mei dan September 2017.

Berdasarkan tabel 4.2 maka dapat digambarkan kondisi pertumbuhan Surat Paksa di KPP Pratama Bandung Cibeunying pada periode 2014-2017 dalam bentuk grafik sebagai berikut :

Gambar 4.2

Grafik Pertumbuhan Surat Paksa

Sumber: Data diolah

Pada gambar 4.2 di atas menunjukkan grafik pertumbuhan Surat Paksa pada KPP Pratama Bandung Cibeunying periode 2014-2017 berfluktuatif, hal tersebut dapat dilihat dari hasil rata-rata pada tahun 2015 mengalami penurunan, tahun 2016 mengalami kenaikan, dan tahun 2017 mengalami penurunan yang signifikan.

0.75 0.69 0.74 0.45 0.40 0.50 0.60 0.70 0.80 0.90 2013 2014 2015 2016 2017 2018 R ata -r ata d ata SU R A T PA K SA p ad a K P P P R ATAM A B AND UNG CI B EU NYI NG Tahun

SURAT PAKSA

4.1.4 Gambaran Mengenai Variabel Penerimaan Pajak

Menurut John Hutagaol (2007:325) penerimaan pajak adalah sumber penerimaan yang dapat diperoleh secara terus–menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat.

Penerimaan pajak dapat dirumuskan sebagai berikut :

Andrianto Saputra, 2012

Berikut ini gambaran penerimaan pajak pada KPP Pratama Bandung Cibeunying periode 2014-2017 :

Tabel 4.3

Analisis Deskriptif Penerimaan Pajak

Bulan Penerimaan Pajak

2014 2015 2016 2017 Rata-rata Jan 0.95 0.50 0.96 0.34 0.69 Feb 0.95 0.60 0.76 0.61 0.73 Mar 0.88 0.92 0.46 0.38 0.66 Apr 0.34 0.73 0.95 0.91 0.73 Mei 1.00 0.57 0.92 0.31 0.70 Jun 0.92 0.64 0.79 0.48 0.71 Jul 0.71 0.69 0.50 0.37 0.57 Ags 0.99 0.87 0.97 0.34 0.79 Sep 0.69 0.34 0.21 0.76 0.50 Okt 0.90 0.54 0.38 0.78 0.65 Nov 0.63 0.90 0.37 0.16 0.51 Des 0.72 1.00 0.87 0.38 0.74 Maksimal 1.00 1.00 0.97 0.91 0.79 Minimal 0.34 0.34 0.21 0.16 0.50 Rata-rata 0.81 0.69 0.68 0.49 0.67 Sumber: Data diolah

Pada tabel 4.3 di atas dapat diketahui bahwa rata-rata penerimaan pajak pada KPP Pratama Bandung Cibeunying yaitu sebesar 0,67, nilai minimum yaitu sebesar 0,16 pada bulan November 2017, dan nilai maksimum yaitu sebesar 1 pada bulan Mei 2014 dan Desember 2015.

Berdasarkan tabel 4.3 maka dapat digambarkan kondisi pertumbuhan penerimaan pajak di KPP Pratama Bandung Cibeunying pada periode 2014-2017 dalam bentuk grafik sebagai berikut :

Gambar 4.3

Grafik Pertumbuhan Penerimaan Pajak

Sumber: Data diolah

Pada gambar 4.3 di atas menunjukkan grafik pertumbuhan penerimaan pajak pada KPP Pratama Bandung Cibeunying periode 2014-2017 mengalami penurunan setiap tahun. 0.81 0.69 0.68 0.49 0.40 0.50 0.60 0.70 0.80 0.90 2013 2014 2015 2016 2017 2018 R ata -r ata d ata PEN ER IM A A N PA JA K p ad a K P P P R ATAM A B AND UNG CI B EU NYI NG Tahun

PENERIMAAN PAJAK

yaitu 1,365487. Hasil tersebut menunjukkan bahwa residual dalam model regresi berdistribusi secara normal.

4.1.5.2Uji Multikolinearitas

Uji multikolinearitas ini merupakan suatu kondisi dimana adanya hubungan yang sangat kuat di antara beberapa atau semua variabel independen dalam model regresi. Jika terdapat multikolinearitas, maka koefisien regresi menjadi tidak tentu, kesalahannya menjadi sangat besar dan biasanya ditandai dengan koefisien determinasi yang sangat tinggi, namun biasanya sangat sedikit sekali atau bahkan tidak ada satupun koefisien regresi yang signifikan. Untuk mendeteksi masalah multikolinearitas dapat dilihat dari nilai variance inflation factor (VIF). Jika nilai VIF lebih kecil dari 10, dapat disimpulkan bahwa model terbebas dari masalah multikolinearitas. Hasil pengujian disajikan dalam tabel berikut :

Tabel 4.5

Hasil Pengujian Asumsi Multikolinearitas

Variance Inflation Factors Date: 03/28/19 Time: 21:07 Sample: 2014M01 2017M12 Included observations: 48

Coefficient Uncentered Centered

Variable Variance VIF VIF

X1 0.004485 8.136350 1.017279

X2 0.003775 6.197132 1.017279

C 0.003662 11.71606 NA

Berdasarkan hasil yang tersaji pada tabel 4.5, dapat disimpulkan model regresi yang akan dibentuk terbebas dari multikolinearitas, dikarenakan kedua variabel bebas memiliki nilai VIF yang kurang dari 10.

4.1.5.3Uji Heteroskedastisitas

Uji heteroskedastisitas ini bertujuan untuk menguji homogenitas variance residual dari satu pengamatan ke pengamatan yang lain. Model regresi yang baik mensyaratkan terbebas dari masalah heteroskedastisitas. Apabila varians residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas dan jika berbeda maka disebut heteroskedastisitas. Metode yang digunakan untuk mendeteksi heteroskedastisitas adalah Breusch-Pagan-Godfrey test yang dilakukan dengan meregresi setiap variabel bebas dengan residual kuadrat

Hasil pengujian disajikan pada tabel berikut :

Tabel 4.6

Hasil Pengujian Asumsi Heteroskedastsitas

Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 0.464378 Prob. F(2,45) 0.6315

Obs*R-squared 0.970640 Prob. Chi-Square(2) 0.6155

Scaled explained SS 1.221512 Prob. Chi-Square(2) 0.5429

Sumber: Data diolah Eviews 8

Berdasarkan hasil yang tersaji pada tabel 4.6, dapat disimpulkan model regresi terbebas dari masalah heteroskedastisitas, hal tersebut ditunjukkan oleh nilai probabilitas dari hasil breusch-pagan-godfrey test yang lebih besar dari 0,05.

4.1.5.4Uji Autokorelasi

Dengan melakukan uji Durbin Watson, dapat diketahui apakah terdapat autokorelasi antar sesama urutan pengamatan dari waktu ke waktu. Secara umum kriteria yang digunakan adalah sebagai berikut :

Tabel 4.7

Kriteria Uji Durbin Watson

Hipotesis Jika Keputusan

Tidak ada autokorelasi positif 0<d<dL Tolak Tidak ada autokorelasi positif DL≤d≤dU No decision

Tidak ada autokorelasi negative 4-dL<d<4 Tolak Tidak ada autokorelasi negative 4-dU≤d≤4-dL No decision Tidak ada autokorelasi positif

atau negative

DU<d<4-dU Tidak ditolak

Sumber: Ghozali, 2012

Tabel 4.8 Uji Autokorelasi

R-squared 0.767851 Mean dependent var 0.665662

Adjusted R-squared 0.757533 S.D. dependent var 0.248746

S.E. of regression 0.122485 Akaike info criterion -1.301198

Sum squared resid 0.675114 Schwarz criterion -1.184248

Log likelihood 34.22875 Hannan-Quinn criter. -1.257002

F-statistic 74.42046 Durbin-Watson stat 1.681829

Prob(F-statistic) 0.000000

Sumber: Data diolah Eviews 8

Berdasarkan tabel 4.8 hasil uji autokorelasi menunjukkan angka Durbin

(1,6231<DW<2,3768) atau (1,6231<1,6818<2,3768), maka dapat disimpulkan tidak ada autokorelasi pada model regresi.

4.1.6 Analisis Regresi Linier Berganda

Analisis regresi digunakan untuk mengetahui hubungan yang ada antara variabel-variabel sehingga dari hubungan yang diperoleh dapat ditaksir variabel yang satu, apabila harga variabel lainnya diketahui. Persamaan model regresi yang digunakan penulis adalah persamaan model regresi berganda (multiple regression

analysis). Berikut ini disajikan tabel model regresi yang terbentuk sebagai berikut:

Tabel 4.9

Regresi Linier Berganda

Dependent Variable: Y Method: Least Squares Date: 03/28/19 Time: 20:58 Sample: 2014M01 2017M12 Included observations: 48

Variable Coefficient Std. Error t-Statistic Prob.

X1 0.574208 0.066971 8.573923 0.0000

X2 0.460025 0.061437 7.487747 0.0000

C -0.040058 0.060514 -0.661971 0.5114

R-squared 0.767851 Mean dependent var 0.665662

Adjusted R-squared 0.757533 S.D. dependent var 0.248746

S.E. of regression 0.122485 Akaike info criterion -1.301198

Sum squared resid 0.675114 Schwarz criterion -1.184248

Log likelihood 34.22875 Hannan-Quinn criter. -1.257002

F-statistic 74.42046 Durbin-Watson stat 1.681829

Prob(F-statistic) 0.000000

Sumber: Data diolah Eviews 8

Model regresi yang terbentuk berdasarkan hasil penelitian adalah : Y = -0.040058 + 0.574208 X1 + 0.460025 X2

Dari model regresi tersebut dapat dijelaskan :

1. Jika α = konstanta sebesar -0.040058 artinya apabila variabel independen yaitu surat teguran dan surat paksa dianggap konstan (bernilai 0) maka variabel dependen yaitu penerimaan pajak akan bernilai sebesar -0.040058.

2. Jika nilai koefisien regresi variabel surat teguran menunjukkan sebesar 0.574208, artinya apabila variabel surat teguran mengalami peningkatan sebesar (satu) satuan, sedangkan variabel independen lainnya yaitu variabel surat paksa dianggap konstan (bernilai 0), maka variabel dependen yaitu variabel penerimaan pajak akan mengalami peningkatan sebesar 0.574208.

3. Jika nilai koefisien regresi variabel surat paksa menunjukkan sebesar 0.460025, artinya apabila variabel surat paksa mengalami peningkatan sebesar (satu) satuan, sedangkan variabel independen lainnya yaitu variabel surat teguran dianggap konstan (bernilai 0), maka variabel dependen yaitu variabel penerimaan pajak akan mengalami peningkatan sebesar 0.460025.

4.1.7 Uji Kecocokan Model 4.1.7.1Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen terhadap variabel dependen. Nilai koefisien determinasi yang ditunjukkan dengan nilai R2 dari model

regresi digunakan untuk mengetahui seberapa besarnya variabilitas variabel dependen yang dapat dijelaskan oleh variabel-variabel bebasnya.

Tabel 4.10 Koefisien Determinasi

R-squared 0.767851 Mean dependent var 0.665662

Adjusted R-squared 0.757533 S.D. dependent var 0.248746

S.E. of regression 0.122485 Akaike info criterion -1.301198

Sum squared resid 0.675114 Schwarz criterion -1.184248

Log likelihood 34.22875 Hannan-Quinn criter. -1.257002

F-statistic 74.42046 Durbin-Watson stat 1.681829

Prob(F-statistic) 0.000000

Sumber: Data diolah Eviews 8

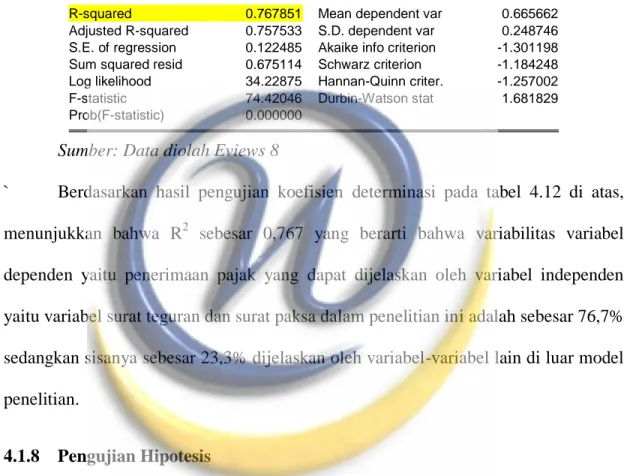

` Berdasarkan hasil pengujian koefisien determinasi pada tabel 4.12 di atas, menunjukkan bahwa R2 sebesar 0,767 yang berarti bahwa variabilitas variabel dependen yaitu penerimaan pajak yang dapat dijelaskan oleh variabel independen yaitu variabel surat teguran dan surat paksa dalam penelitian ini adalah sebesar 76,7% sedangkan sisanya sebesar 23,3% dijelaskan oleh variabel-variabel lain di luar model penelitian.

4.1.8 Pengujian Hipotesis 4.1.8.1Uji Parsial (t-test)

Alat uji yang digunakan untuk menguji hipotesis parsial ini adalah uji t. Nilai ttabel sebagai nilai kritis dalam uji hipotesis parsial ini adalah sebesar 1,6794. Rumusan hipotesis parsial yang akan diuji sebagai berikut:

Hipotesis I :

Ha1 > β Surat Teguran berpengaruh secara parsial terhadap Penerimaan Pajak Ha1 < β Surat Teguran tidak berpengaruh secara parsial terhadap Penerimaan

Pajak

Taraf signifikansi (α) yang digunakan adalah sebesar 5% Kriteria pengambilan keputusan:

a. H0 ditolak dan Ha diterima jika thitung>ttabel, maka variabel independen berpengaruh signifikan terhadap variabel dependen.

b. H0 ditolak dan Ha diterima jika thitung<ttabel, maka variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 4.11

Pengujian Hipotesis Secara Parsial

Dependent Variable: Y Method: Least Squares Date: 03/28/19 Time: 20:58 Sample: 2014M01 2017M12 Included observations: 48

Variable Coefficient Std. Error t-Statistic Prob.

X1 0.574208 0.066971 8.573923 0.0000

X2 0.460025 0.061437 7.487747 0.0000

C -0.040058 0.060514 -0.661971 0.5114

Sumber: Data diolah Eviews 8

Model thitung ttabel Prob. t A Keterangan Kesimpulan X1→Y 8.5739 1,6794 0.0000 0,05 Ha diterima Signifikan

Berdasarkan tabel 4.11 dapat dilihat nilai thitung yang diperoleh adalah sebesar 8.5739 dan lebih besar dari ttabel yaitu 1,6794 sehingga dengan tingkat kepercayaan 95% dapat diputuskan untuk menerima Ha dan menolak H0 dan Ha1 > β yang berarti Surat Teguran memiliki pengaruh signifikan terhadap Penerimaan Pajak pada KPP Pratama Bandung Cibeunying periode 2014-2017.

Hipotesis II

Ha2 > β Surat Paksa berpengaruh secara parsial terhadap Penerimaan Pajak Ha2 < β Surat Paksa tidak berpengaruh secara parsial terhadap Penerimaan

Pajak

Taraf signifikansi (α) yang digunakan adalah sebesar 5% Kriteria pengambilan keputusan:

c. H0 ditolak dan Ha diterima jika thitung>ttabel, maka variabel independen berpengaruh signifikan terhadap variabel dependen.

d. H0 ditolak dan Ha diterima jika thitung<ttabel, maka variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 4.12

Pengujian Hipotesis Secara Parsial

Dependent Variable: Y Method: Least Squares Date: 03/28/19 Time: 20:58 Sample: 2014M01 2017M12 Included observations: 48

Variable Coefficient Std. Error t-Statistic Prob.

X1 0.574208 0.066971 8.573923 0.0000

X2 0.460025 0.061437 7.487747 0.0000

C -0.040058 0.060514 -0.661971 0.5114

Sumber: Data diolah Eviews 8

Model thitung ttabel Prob. t A Keterangan Kesimpulan X2→Y 7.4877 1,6794 0.0000 0,05 Ha diterima Signifikan

Berdasarkan tabel 4.12 dapat dilihat nilai thitung yang diperoleh adalah sebesar 7.4877 dan lebih besar dari ttabel yaitu 1,6794 sehingga dengan tingkat kepercayaan 95% dapat diputuskan untuk menerima Ha dan menolak H0 dan Ha2 > β yang berarti Surat Teguran memiliki pengaruh signifikan terhadap Penerimaan Pajak pada KPP Pratama Bandung Cibeunying periode 2014-2017.

4.1.8.2Uji Simultan (F-test)

Uji simultan digunakan untuk mengetahui apakah variabel independen secara bersama-sama atau simultan mempengaruhi variabel dependen atau untuk membuktikan apakah Surat Teguran dan Surat Paksa memiliki pengaruh signifikan terhadap Penerimaan Pajak.

Rumusan hipotesis sebagai berikut:

Ha1,2 < β Surat Teguran dan Surat Paksa tidak berpengaruh terhadap penerimaan pajak

Ha1,2 > β Surat Teguran dan Surat Paksa berpengaruh terhadap penerimaan pajak

Dengan pengambilan keputusan sebagai berikut:

a. Jika nilai probabilitas lebih kecil dari atau sama dengan nilai Sig. (Prob ≤ 0,05) atau Fhitung > Ftabel maka H0 diterima yang artinya berpengaruh signifikan.

b. Jika nilai probabilitas lebih besar dari atau sama dengan nilai Sig. (Prob ≥ 0,05) atau Fhitung < Ftabel maka H0 diterima yang artinya tidak berpengaruh signifikan.

Uji statistik yang digunakan untuk menguji hipotesis simultan adalah uji F. Nilai Ftabel yang digunakan untuk sebagai nilai kritis dalam uji simultan ini adalah 3,20 yang diperoleh dari lampiran tabel distribusi F dengan α=5%. Df = k-1 dan df2 = n-k-1. Rangkuman hasil pengujian disajikan pada tabel berikut:

Tabel 4.13

Pengujian Hipotesis Secara Simultan

R-squared 0.767851 Mean dependent var 0.665662

Adjusted R-squared 0.757533 S.D. dependent var 0.248746

S.E. of regression 0.122485 Akaike info criterion -1.301198

Sum squared resid 0.675114 Schwarz criterion -1.184248

Log likelihood 34.22875 Hannan-Quinn criter. -1.257002

F-statistic 74.42046 Durbin-Watson stat 1.681829

Prob(F-statistic) 0.000000

Model Fhitung Ftabel Prob. F F Keterangan Kesimpulan

X1,2→Y 74.4204 3.20 0.0000 0,05 Ha diterima

Berpengaruh signifikan

Hal ini menunjukkan nilai Prob F sebesar 0.0000 kurang dari tingkat signifikansi 0,05 artinya bahwa Ha diterima yaitu penagihan pajak dengan Surat Teguran dan Surat Paksa berpengaruh signifikan terhadap Penerimaan Pajak.

4.2 Pembahasan

4.2.1 Pengaruh Penagihan Pajak dengan Surat Teguran Terhadap Penerimaan Pajak

Berdasarkan hasil pengolahan data, dapat dinyatakan bahwa variabel Surat Teguran berpengaruh terhadap Penerimaan Pajak. Hal tersebut sesuai dengan teori dimana dengan diterbitkannya surat teguran kepada wajib pajak yang memiliki tunggakan maka dapat meningkatkan penerimaan pajak (Djoko Muljono, 2010:160).

Tingkat pencapaian ini diperoleh dengan membagi pencairan surat teguran dengan penerbitan surat teguran dikali seratus persen. Dengan adanya surat teguran akan membantu meningkatkan penerimaan pajak yang semula mengalami tunggakan.

Surat teguran yang diperoleh dalam periode penelitian ini cukup membantu karena tagihan pajak pada tahun sebelumnya yang semula tertunggak dan setelah diterbitkannya surat teguran dapat membantu meningkatkan penerimaan pajak pada periode-periode penelitian ini.

Hal ini juga sesuai dengan penelitian yang dilakukan oleh Helsy Amelia (2015) menyatakan bahwa penagihan pajak dengan surat teguran dan secara parsial berpengaruh signifikan.

4.2.2 Pengaruh Penagihan Pajak dengan Surat Paksa Terhadap Penerimaan Pajak

Berdasarkan hasil pengolahan data, dapat dinyatakan bahwa variabel Surat Paksa berpengaruh terhadap Penerimaan Pajak. Hal tersebut sesuai dengan teori dimana dengan diterbitkannya surat paksa WP dipaksa untuk membayar tunggakan pajak sehingga dapat meningkatkan penerimaan pajak (Mardiasmo, 2009:121).

Tingkat pencapaian ini diperoleh dengan membagi pencairan surat paksa dengan penerbitan surat paksa dikali seratus persen. Dengan adanya surat paksa akan membantu meningkatkan penerimaan pajak yang semula mengalami tunggakan.

Surat paksa yang diperoleh dalam periode penelitian ini cukup membantu karena tagihan pajak pada tahun sebelumnya yang semula tertunggak dan setelah diterbitkannya surat paksa dapat membantu meningkatkan penerimaan pajak pada periode-periode penelitian ini.

Hal ini juga sesuai dengan penelitian yang dilakukan oleh Rani (2017) menyatakan bahwa penagihan pajak dengan surat paksa secara parsial berpengaruh terhadap penerimaan tunggakan pajak.

4.2.3 Pengaruh Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa Terhadap Penerimaan Pajak

Berdasarkan hasil pengolahan data diatas, maka dapat disimpulkan bahwa secara bersama-sama penerbitan surat Teguran dan Surat Paksa berpengaruh signifikan terhadap Penerimaan Pajak pada KPP Pratama Bandung Cibeunying periode 2014-2017.

Seperti yang diketahui bahwa banyak faktor yang dapat mendorong tumbuhnya kepatuhan wajib pajak dalam membayar hutang pajak, salah satunya dengan melakukan penagihan pajak dengan surat teguran dan surat paksa. Namun pada kenyataannya di KPP Pratama Bandung Cibeunying masih saja banyak Wajib Pajak yang menunggak membayar pajak sehingga menghambat peningkatan penerimaan pajak. Dari fenomena yang telah dipaparkan sebelumnya terjadi penurunan penerimaan pajak yang signifikan pada tahun 2017.

Penagihan pajak aktif yang dilakukan tidak efektif disebabkan karena secara teknis oleh surat-surat yang diterbitkan tidak sampai ke Wajib Pajak, dan juga disebabkan karena sikap dan perilaku Wajib Pajak penanggung pajak yang tidak sesuai dengan aturan teknis perpajakan yang berlaku. Masalah mobilitas wajib pajak/penanggung pajak terutama wajib pajak orang pribadi, yang tidak melaporkan alamat barunya juga mengakibatkan aparat penagihan mengalami kesulitan menagih hutang pajak tersebut (Affan Marhaendi, 2009).

Hasil ini didukung penelitian Hazra Muda et al (2015) yang menunjukkan adanya pengaruh penagihan pajak dengan surat teguran dan surat paksa terhadap penerimaan pajak.