PENGARUH

CORPORATE GOVERNANCE

DAN KOMPENSASI

EKSEKUTIF

TERHADAP AGRESIVITAS PAJAK

(Studi Empiris Perusahaan Jasa Sektor Keuangan yang Terdaftar di BEI Tahun 2014 - 2016)

Firdaus Hariyanto, Dwi Cahyo Utomo 1

Departemen Akuntansi Fakultas Ekonomika dan Bisnis Universitas Diponegoro Jl. Prof. Soedharto SH Tembalang, Semarang 50239, Phone: +622476486851

ABSTRACT

This research purpose is to analyze the effect of executive compensation and corporate governance (the amount of board directors, proportion of independent commissioner, diversification of gender, the age of president director, and the term of president director) on tax aggressiveness, using control variable such as size, return on asset (ROA) and capital intensity (CINT). Tax aggressiveness is measured by effective tax rate (ETR). This research uses quantitative method by using multiple linear regression analysis. The population in this research is all financial sectors firm listed in the Indonesia Stock Exchange from 2014 - 2016. The sample is selected using purposive sampling method and acquired 180 firms.

The result showed that the size of the amount of board director, proportion of independent commissioner, executive compensation, and the age of president director effect significantly on tax aggressiveness. Meanwhile, the term of president director and diversification of gender does not significantly influence on tax aggressiveness.

Key words: Tax aggressiveness, tax avoidance, good corporate governance, executive compensation

PENDAHULUAN

Tindakan yang dilaksanakan untuk menurunkan beban pajak dikenal dengan istilah penghindaran pajak (tax avoidance) atau pada studi lain disebut agresivitas pajak (tax aggressiveness) (Lanis dan Richardson, 2011). Mekanisme yang dipakai dalam agresivitas pajak ialah dengan memanfaatkan kelemahan (grey area) pada kebijakan perpajakan yang ada dan bersifat legal. Oleh sebab itu, agresivitas pajak tidak sama dengan penggelapan atau penyelundupan pajak (tax evasion) (Frank et al., 2009). Pemikiran mengenai tindakan penghindaran pajak perusahaan berlainan dan tergantung pada kepentingan pihak terkait. Sifat penghindaran pajak yang bertentangan dengan kebijakan membuat Direktorat Jendral Pajak tidak bisa mengenakan sanksi hukum pada perusahaan. Namun, tindakan tersebut dapat menurunkan pemasukan negara sektor pajak (Mangoting, 1999).

Masyarakat memandang negatif perusahaan yang menerapkan penghindaran pajak. Pandangan ini disebabkan oleh adanya kemungkinan pembatasan perpindahan pendapatan dari sektor pajak ke masyarakat (Fuest dan Riedel, 2009). Masyarakat berpendapat bahwa seharusnya setiap perusahaan turut berperan dalam meningkatkan kesejahteraan masyarakat sekitar dengan melakukan pembayaran pajak. Akan tetapi, perusahaan cenderung melihat agresivitas pajak dapat menghasilkan keuntungan yang besar (Armstrong et al, 2015). Terdapatnya dua pandangan yang berbeda dari tiap pemangku kepentingan pada penghindaran pajak perusahaan. Hal ini menyebabkan penelitian

2 mengenai penghindaran pajak untuk mempertimbangkan hubungan kompleks pada fenomena tersebut.

Armstrong et al, (2015) menyebutkan, terjadinya permasalahan agensi antara prinsipal dan agen di perusahaan disebabkan oleh keinginan prinsipal untuk memaksimalkan laba dengan menurunkan beban pajak. Desai dan Dharmapala, (2006) menyebutkan, pemegang saham (principal) menghendaki terciptanya agresivitas pajak pada ukuran yang tepat, tidak terlalu sedikit (dapat mengurangi laba), dan tidak terlewat banyak (adanya ancaman sanksi dan tercemarnya nama baik). Sementara itu, agen juga mempunyai kepentingan pribadi terkait sumber daya perusahaan. Minnick dan Noga, (2010) menjelaskan, jika keputusan agresivitas pajak perusahaan yang dibuat oleh manajer, dapat memberi kesempatan bagi manajer untuk menjalankan penghindaran pajak dengan tujuan untuk meraih laba jangka pendek, dan bukan untuk meraih laba jangka panjang seperti yang dikehendaki oleh pemegang saham. Sekedar mencari laba jangka pendek sangatlah riskan bagi kesinambungan operasional bisnis. Fungsi corporate governance diharapkan mampu menanggulangi dampak atas persoalan agensi terkait agresivitas pajak perusahaan (Desai dan Dharmapala, 2006;).

Pemberlakukan self assessment system oleh pemerintah untuk menghitung dan melaporkan pajak sendiri memberikan kesempatan bagi pihak agen untuk melakukan penghindaran pajak dengan cara menghitung penghasilan kena pajak seminim mungkin. Tindakan ini dapat dijalankan agen karena adanya asimetris informasi pada pemegang saham (shareholders). Melalui agresivitas pajak, pihak agen akan mendapatkan kelebihan yang tidak diperoleh dari kerja samanya dengan pemegang saham. Beberapa peneliti terdahulu telah meneliti pengaruh corporate governance terhadap agresivitas pajak, namun hasil penelitian tersebut masih belum menunjukan hasil yang konklusif. Hasil penelitian Minnick dan Noga (2010) mendapati adanya pengaruh tata kelola perusahaan terhadap agresivitas pajak. Sebaliknya, Rego dan Wilson (2012) tidak menemukan adanya pengaruh corporate governance yang signifikan dan hanya kompensasi eksekutif yang mempengaruhi agresivitas pajak. Hasil penelitian yang belum konklusif tersebut memotivasi peneliti untuk kembali menguji pengaruh corporate governance dan kompensasi eksekutif terhadap agresivitas pajak.

Menurut teori keagenan, ukuran dewan direksi yang kecil akan menunjukkan performa yang lebih tinggi dengan terjaminnya pengawasan yang lebih baik, sebaliknya semakin besar ukuran dewan cenderung akan menunjukan kinerja yang buruk (Jensen, 1993). Penelitian terdahulu membuktikan adanya pengaruh ukuran dewan terhadap agresivitas pajak. Penelitian oleh Lannis dan Richardson (2012) mendapati hubungan negatif antara ukuran dewan dengan agresivitas pajak. Semakin kecil ukuran dewan maka, semakin tinggi kecenderungan agresivitas pajak. Hal ini wajar terjadi karena dengan semakin kecil anggota dewan maka kepentingan yang ada juga semakin sedikit. Kepentingan masing-masing pribadi tersebut akan lebih mudah diarahkan untuk bertindak agresif terhadap pajak (Minnick dan Noga, 2010).

Pada two-tier system (dewan gabungan), dewan direksi dan komisaris selain bertugas sebagai pemberi arahan (advisory role), juga memiliki peran sebagai pengendali internal (control role) manajemen agar menajalankan tindakan selaras dengan yang diharapkan oleh pemegang saham. Hubungan antara komisaris independen dijelaskan dalam penelitian yang dilakukan oleh Zhou (2011), penelitian tersebut memperlihatkan semakin banyak komisaris independen dalam sebuah perusahaan maka, akan semakin menurunkan kesempatan manajer terhadap agresivitas pajak. Hal ini dikarenakan komisaris independen lebih melindungi kepentingan shareholder daripada kesempatan manajer.

Armstrong et al, (2015) menemukan adanya faktor lainnya yang mempengaruhi agresivitas pajak adalah kompensasi eksekutif. Kompensasi eksekutif akan membantu meluruskan kepentingan manajer dan kepentingan pemilik saham. Peneliti sebelumnya

3 menemukan bahwa semakin besar kompensasi eksekutif maka semakin menurunkan tingkat penghindaran pajak (Desai dan Dharmapala, 2006). Keadaan ini dapat terjadi apabila dasar penentuan kompensansi eksekutif merupakan earn before income tax (laba sebelum pajak) sehingga manajer bertindak semata-mata untuk keuntungan diri sendiri dengan memajukan laba dari periode di masa akan datang ke periode masa kini agar mampu meningkatkan pajak penghasilan yang akan diterima tahun ini.

Tindakan penghindaran pajak melibatkan pengambilan keputusan yang dihasilkan dari individu bukan berasal dari perusahaan secara keseluruhan (Dyreng et al, 2010). Karakteristik individu dalam hal ini direktur utama, sebagai pejabat eksekutif tertinggi di perusahaan akan mempengaruhi gaya kepemimpinan dan preferensi mereka terhadap pengambilan keputusan serta risiko yang akan diambil perusahaan (Minnick dan Noga, 2010). Karakteristik direktur utama tersebut antara lain, umur dan masa jabatan (Dyreng et al., 2010). Penelitian yang dilakukan oleh Minnick dan Noga, (2010) menunjukan adanya hubungan negatif yang signifikan antara umur dan agresivitas pajak. Hal ini disebabkan, semakin tua usia maka akan semakin cenderung berperilaku lebih etis dan konservatif dalam pengambilan keputusan, sehingga cenderung mengindari tindakan oportunitis dalam perilaku agresivitas pajak perusahaan. Sebaliknya, Dyreng et al. (2010) menemukan pengaruh positif umur direktur terhadap agresivitas pajak. Hal ini dikarenakan, semakin tua umur direktur maka akan memiliki lebih banyak pengalaman dalam pengambilan keputusan untuk mengatur prosedur pajak dalam hal mengimplementasikan agresivitas pajak.

Penelitian yang dilakukan oleh Lannis dan Richardson (2011) terkait hubungan masa jabatan eksekutif dengan agresivitas pajak diharapkan menghasilkan hubungan yang positif, akan tetapi peneliti tidak mendapati hubungan yang signifikan antara masa jabatan eksekutif atas agresivitas pajak. Masa jabatan yang tinggi cenderung akan memiliki pengalaman lebih dengan praktik yang terakumulasi terutama mengenai prosedur pajak perusahaan dalam pengambilan keputusan mengenai agresivitas pajak perusahaan. Sementara, Dyreng et al. (2010) mendapati pengaruh negatif tidak signifikan antara masa jabatan dengan agresivitas pajak perusahaan. Hal ini dapat terjadi dikarenakan masa jabatan direktur yang tinggi kerap membangun loyalitas pada perusahaan sehingga mengurangi perilaku oportunis untuk pengambilan keuntungan jangka pendek yang dilakukan dalam pengambilan keputusan agresivitas pajak perusahaan.

Penelitian Adam dan Ferreira (2009); Mariateresa et al. (2011); Seindhi et al. (2011) menemukan hubungan positif mengenai keragaman gender dewan direksi, pengawasan dewan, inovasi dan kinerja keuangan hal ini menggambarkan keragaman dewan dalam bentuk adanya direksi wanita dalam dewan mendorong keefektifitasan dewan dalam beberapa hal seperti kelalaian pelaporan keuangan (Lannis, et al., 2015). Studi lain oleh Francis, et al. (2014) menemukan terdapatnya hubungan antara direksi wanita dan agresivitas pajak. Studi mengenai keragaman gender ini dipilih oleh peneliti untuk mengetahui lebih lanjut mengenai pengaruh dewan direksi terhadap agresivitas pajak, yaitu pengaruh direksi wanita pada keefektifitasan dewan dalam hal pengawasan dan pengambilan keputusan agresivitas pajak.

KERANGKA PEMIKIRAN TEORITIS DAN PERUMUSAN HIPOTESIS

Studi ini dimaksudkan untuk melihat pengaruh corporate governance (ukuran direksi dan proporsi komisaris independen), kompensasi eksekutif, karakteristik eksekutif (umur dan masa jabatan direktur utama) dan keragaman gender dewan direksi terhadap agresivitas pajak menggunakan proksi effective tax rate (ETR) pada perusahaan jasa sektor keuangan di Indonesia. Berikut ini diuraikan secara ringkas dan sistematis kerangka pemikiran yang digunakan untuk hipotesis penelitian:

4

Pengaruh Corporate Governance terhadap Agresivitas Pajak

Pada studi ini, fokus peneliti terkait pada pengaruh komponen corporate governance meliputi, jumlah dewan direksi dan proporsi komisaris independen. Menurut teori agency, proporsi dewan yang kecil menghasilkan kinerja yang tinggi dengan memastikan pengawasan yang baik. Sedangkan, dewan yang besar berakibat buruknya kinerja Jensen, (1993) dalam Halioui (2016). Desai dan Dharmapala (2006) dalam Halioui (2016) menjelaskan agresivitas pajak selalu dihubungkan dengan rent diversion, sehingga masuk akal jika berasumsi adanya hubungan negatif antara agresivitas pajak dan ukuran dewan. Penelitian sebelumnya juga telah menguji pengaruh ukuran dewan terhadap agresivitas pajak. Minnick dan Noga (2010) dalam Halioui (2016) mengemukakan, semakin kecil ukuran dewan, maka semakin besar tingkat kemungkinan agresivitas pajak. Lannis dan Richardson (2011) memprediksikan hubungan negatif antara ukuran dewan dan agresivitas pajak. Akan tetapi, penelitian mereka tidak menunjukan hasil yang signifikan. Moore (2012) dalam Halioui (2016) menunjukan adanya hubungan positif namun tidak signifikan antara total BTD (Book-Tax Differences) dengan ukuran dewan.

Variabel lain dalam studi agresivitas pajak ini adalah komposisi komisaris independen. Menurut Lannis dan Richardson (2011), direktur dari luar biasanya tidak mungkin berkolusi dengan manajer. Sebaliknya, mereka mungkin akan mengawasi penyimpangan untuk menjaga kekayaan pemilik saham. Namun, komisaris independen mungkin mendukung strategi agresivitas pajak, dengan menawarkan pengalaman yang berguna untuk mendorong lebih agresivitas pajak (Lannis dan Richardson, 2011). Sementara Zhou (2011) dalam Halioui (2016) berpendapat bahwa perusahaan dengan komisaris independen yang lebih banyak terbukti lebih kecil kemungkinan terpengaruh dengan agresivitas pajak. Hal ini dikarenakan sebagai tuntutan agency theory, komisaris independen akan mencoba melindungi kepentingan pemilik saham. Pemilik saham

Effective Tax Rate (ETR)

Masa Jabatan Direktur Utama

Keragaman Gender

Dewan Direksi

Kompensasi Eksekutif Umur Direktur Utama

Variabel Kontrol:

Ukuran Perusahaan (SIZE) Performa perusahaan (ROA)

Net property, plant, and equipment

(CINT) Ukuran dewan Komisaris independen H2 H3 H4 H5 H6 H1 Corporate Governance :

5 menghindari agresvitas pajak jika tidak menguntungkan untuk mereka. Sehingga, semakin banyak komisaris independen akan menilai strategi agresivitas pajak lebih objektif, dan menolaknya (Zhou, dalam Halioui, 2016). Armstrong et al. (2015) meneliti bahwa dewan dengan lebih banyak komisaris independen melakukan lebih banyak agresivitas pajak. Mereka menjelaskan hasil mereka berdasarkan fakta bahwa komisaris independen biasanya hanya memiliki sedikit pengetahuan tentang perusahaan, sehingga tidak dapat mengenali kasus

H1: Ukuran dewan direksi memiliki pengaruh positiff terhadap ETR H2: Proporsi komisaris independen berpengaruh positif terhadap ETR Pengaruh Karakteristik eksekutif terhadap Agresivitas Pajak

Pengaruh karakteristik individu seperti umur dan masa jabatan mendapatkan perhatian para peneliti. Karakteristik yang dimiliki eksekutif akan mempengaruhi cara dalam mengelola perusahaan (Dyreng et al., 2010). Cara mengelola perusahaan tersebut salah satunya tertuang dalam pengambilan keputusan yang diambil oleh seorang direktur utama. Ketepatan pengambilan keputusan dari direktur utama dipengaruhi oleh beberapa faktor salah satunya yaitu usia direktur utama. Usia direktur utama diyakini dapat mempengaruhi pengambilan keputusan perusahaan. Hal ini karena direktur utama yang usianya masih muda mempunyai pengalaman yang belum terlalu banyak. Berbeda dengan direktur utama yang sudah senior yang sudah berpengalaman bekerja. Sehingga perbedaan dalam preferensi atas risiko dan pemahaman pekerjaan di lapangan menjadikan usia direktur utama menjadi salah satu penentu pengambilan keputusan di perusahaan. Minnick dan Noga (2010) dalam Halioui (2016) menjumpai hubungan negatif yang signifikan antara kedua variabel tersebut.

Masa jabatan eksekutif menentukan kemampuan mereka untuk mempengaruhi komposisi dan peran dewan. Biasanya, dewan dengan masa jabatan yang tinggi memiliki lebih banyak pengalaman dalam prosedur pengaturan pajak, sehingga dapat menjalankan strategi pajak yang agresif. Akan tetapi mereka tidak menemukan hubungan yang signifikan antara masa jabatan eksekutif dengan agresivitas pajak (Lannis dan Richardson, 2011). Berdasarkan hal tersebut, maka hipotesisnya adalah:

H3: Umur direktur utama memiliki pengaruh positif terhadap ETR

H4: Masa jabatan direktur utama memiliki pengaruh negatif terhadap ETR Pengaruh Keragaman Gender Dewan Direksi terhadap Agresivitas Pajak

Francis et al. (2014) menguji pengaruh gender direksi terhadap agresivitas pajak, dan menemukan bahwa direktur wanita kurang berpengaruh terhadap agresivitas pajak yang disebabkan oleh adanya perilaku penghindaran resiko. Secara keseluruhan, penelitian sebelumnya menunjukan bukti bahwa direktur perempuan menyediakan pengawasan dan pandangan yang efektif terkait permasalahan dewan, dan cenderung menghindari resiko, lebih etis, lebih independen, dan memfasilitasi keputusan yang transparan sehingga meningkatkan tingkat kepercayaan dewan. Oleh karena itu, direktur wanita mampu mengurangi agresivitas pajak.

Penelitian lain oleh Adams dan Ferreira (2009) menyatakan bahwa direktur perempuan memiliki pengaruh yang sama dengan komisaris. Sehingga, semakin banyak direktur wanita dalam struktur dewan maka, dewan akan cenderung menurunkan risiko dan melakukan pengawasan yang lebih baik untuk mengurangi kecenderungan dalam agresivitas pajak perusahaan. Berdasarkan hal-hal berikut, maka hipotesisnya adalah:

H5: Keragaman gender dewan direksi memiliki pengaruh positif terhadap ETR Pengaruh Kompensasi eksekutif terhadap Agresivitas Pajak

6 Beberapa peneliti telah meneliti tentang pengaruh kompensasi eksekutif terhadap tingkat agresivitas pajak. (Philips, 2003; Armstrong et al., 2015; Rego dan Wilson, 2012). Bukti empiris menemukan bahwa agresivitas pajak berhubungan dengan semakin besarnya tingkat insentif (Armstrong et al. 2015). Menurut Philips (2003) dalam Halioui (2016), kompensasi berdasarkan kinerja setelah pajak dapat meyebabkan semakin kecilnya ETR (Effective Tax Rates). Jenis kompensasi seperti ini dapat mendorong manajer untuk bekerjasama dengan professional pajak dan menjalankan strategi perencanaan pajak.

Desai dan Dharmapala (2006) dalam Halioui (2016) menjelaskan jika insentif kompensasi akan membantu meluruskan kepentingan manajer dan pemilik saham. Pada penelitian mereka meneliti hubungan antara pemberian upah CEO dan CFO dengan manajemen pelaporan pajak, Rego dan Wilson (2012) dalam Halioui (2016) mendapati hubungan antara kompensasi agen dengan kinerja perusahaan di masa depan. Mereka memprediksi bahwa perusahaan tidak akan memberikan imbalan kepada manajer jika biaya agresivitas pajak lebih besar dari keuntungan yang dihasilkan.Berdasarkan hal-hal berikut, maka hipotesisnya adalah:

H6: Kompensasi eksekutif berpengaruh positif terhadap ETR METODE PENELITIAN

Variabel Dependen

Variabel dependen atau variabel terikat dalam penelitian ini adalah agresivitas pajak yang dilihat menggunakan proksi effective tax rate (ETR), dimana semakin kecil nilai ETR mengindikasikan agresivitas pajak.

Variabel Independen

1. Ukuran dewan : Jumlah total anggota dewan direksi 2. Independensi direksi : Proporsi komisaris Independen 3. Umur CEO : Umur direktur utama (dalam tahun)

4. Masa jabatan CEO : Masa jabatan direktur utama (dalam tahun) 5. Keragaman gender : Proporsi diretur wanita dalam dewan direksi 6. Kompensasi eksekutif :Logaritma total kompensasi direksi

Variabel Kontrol

1. Ukuran Perusahaan (Size) : Size =Ln Total Asset

2. ROA (Return on Assets) : ROA = Net Income Total Assets

3. CINT (Capital Intensity) : CINT = Net,property,plant and equipment Total Assets

Penentuan Sampel

Populasi dalam studi ini ialah perusahaan jasa sektor keuangan yang tercatat di Bursa Efek Indonesia tahun 2014 - 2016. Dalam menentukan sampel, peneliti menggunakan metode purposive sampling yaitu pemilihan sampel berdasarkan kriteria. Adapun kriteria sampel yang ditetapkan pada penelitian ini adalah : (1) Perusahaan menerbitkan laporan tahunan lengkap yang diperlukan dalam periode 2014 - 2016. (2) Perusahaan pada keadaan laba selama tahun penelitian. Kriteria ini dikarenakan jika pada keadaan rugi akan membuat nilai ETR menjadi negatif sehingga mempersulit perhitungan

Metode Analisis

Metode analisis yang dipakai di pengujian hipotesis yaitu regresi linier berganda. dengan model sebagai berikut:

7

TAG = α

0+ β

1DIREKSI

it+ β

2PDKI

it+ βUDU

3it- β

4TENURE

it+ β

5PDW

it+

β

6LnREMUN

it- β

7LnSIZE

it- β

8ROA

it- β

9CINT

it+ ε

itKeterangan:

TAG = Agresivitas Pajak yang diukur memakai Effective Tax Rate (ETR)

α = Konstanta

β1-β9 = Koefisien regresi

DIREKSIit = Jumlah total dewan direksi PDKIit = Proporsi komisaris independen, UDUit = Umur Direktur Utama

TENUREit = Masa Jabatan Direktur Utama

PDWit = Proposi direktur wanita dalam dewan direksi LnREMUNit = Logaritma total kompesasi direksi

LnSIZEit = Ukuran Perusahaan, diukur dengan rumus Ln (Total Aset) ROAit = Return On Assets

CINTit = Capital Intensity

εit = Regression Error (kesalahan Regresi)

HASIL PENELITIAN DAN PEMBAHASAN Deskripsi Objek Penelitian

Sampel penelitian diperoleh dengan menggunakan metode purposive sampling

yaitu sampel dipilih berdasarkan kriteria-kriteria tertentu. Sampel dalam penelitian ini berjumlah 180 perusahaan dengan perincian sebagai berikut :

Tabel 1

Rincian Penentuan Sampel

Kriteria Tahun Jumlah

2014 2015 2016

Perusahaan Sektor Keuangan

76 76 76 228

Data tidak lengkap (6) (6) (6) (18)

Memiliki Laba sebelum pajak negatif

(4) (4) (9) (17)

Jumlah 193

Outlier (13)

Total 180

8

Analisis Deskriptif

Tabel 2 Statistik Deskriptif

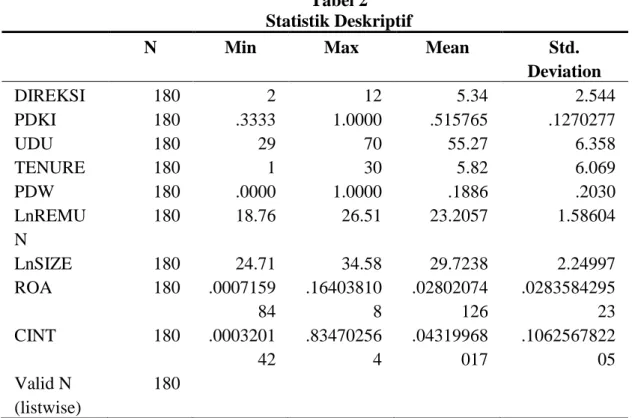

N Min Max Mean Std.

Deviation DIREKSI 180 2 12 5.34 2.544 PDKI 180 .3333 1.0000 .515765 .1270277 UDU 180 29 70 55.27 6.358 TENURE 180 1 30 5.82 6.069 PDW 180 .0000 1.0000 .1886 .2030 LnREMU N 180 18.76 26.51 23.2057 1.58604 LnSIZE 180 24.71 34.58 29.7238 2.24997 ROA 180 .0007159 84 .16403810 8 .02802074 126 .0283584295 23 CINT 180 .0003201 42 .83470256 4 .04319968 017 .1062567822 05 Valid N (listwise) 180

Sumber : Data sekunder yang diolah, 2018

Variabel DIREKSI yaitu total dewan direktur menunjukan rata-rata sebesar 5,34. Nilai direksi terendah sebesar 2 sedangkan nilai direksi tertinggi sebesar 12. Standar deviasi direksi memiliki nilai 2,544.Variabel PDKI yaitu persentase dewan komisaris independen menunjukan rata-rata sebesar 0,515765. Nilai persentase dewan komisaris independen terendah sebesar 0.333 sedangkan nilai persentase Dewan komisaris independen tertingi sebesar 1. Standar deviasi persentase dewan komisaris independen memiliki nilai 0.1270277.

Variabel UDU yaitu umur direktur utama menunjukan rata-rata sebesar 55,27. Nilai terendah sebesar 29. Sedangkan nilai tertinggi sebesar 70. Standar deviasi umur direktur utama memiliki nilai 6,358. Variabel TENURE yaitu masa jabatan direktur utama menunjukan rata-rata sebesar 5,82. Nilai terendah sebesar 1 sedangkan nilai tertinggi sebesar 30. Standar deviasi masa jabatan direktur utama memiliki nilai 6,089. Variabel PDW yaitu keragaman gender dewan direksi menunjukan rata-rata sebesar 0,1886. Nilai paling rendah sebesar 0. Sedangkan nilai paling tinggi sebesar 1. Standar deviasi keragaman gender dewan direksi memiliki nilai 0,2030.

Variabel LnREMUN yaitu kompensasi eksekutif menunjukan rata-rata sebesar 23,2057. Nilai kompensasi eksekutif terendah sebesar 18,76 yaitu oleh perusahaan PT Majapahit Inti Corpora pada tahun 2016. Sedangkan nilai kompesasi eksekutif tertinggi sebesar 26,51 terdapat pada perusahaan Bank Central Asia pada tahun 2016. Standar deviasi kompensasi eksekutif memiliki nilai 1,58604. Variabel Ukuran Perusahaan menunjukan rata-rata sebesar 29,7238. Nilai terendah sebesar 24,71 sedangkan nilai tertinggi sebesar 34,58. Standar deviasi Ukuran Perusahaan memiliki nilai 2,24997.

Variabel ROA menunjukan rata-rata sebesar 0,028358. Nilai paling rendah sebesar 0,0007 sedangkan nilai paling tinggi sebesar 0,1640, standar deviasi ROA memiliki nilai 0,0283584.Variabel capital intensity menunjukan rata-rata sebesar 0,043199. Nilai terendah sebesar 0,0003 sedangkan nilai tertinggi sebesar 0,834702, standar deviasi capital intensity memiliki nilai 0,106256.

9

PEMBAHASAN HASIL UJI HIPOTESIS Uji Koefisien Determinasi (R2)

Tabel 3

Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .716a .513 .488 .06698729 1.859

Sumber : Data sekunder yang diolah, 2018

Kuatnya pengaruh variabel independen atas variabel dependennya ditunjukan oleh nilai koefisien determinasi. Koefisien determinasi ditunjukan oleh nilai adjusted R-Square sebesar 0,488. Nilai tersebut memperlihatkan jika variabel direksi, komisaris independen, kompensasi eksekutif, umur direktur utama, masa jabatan direktur utama, keragaman gender, ukuran perusahaan, profitabilitas, dan capital intensity mampu mempengaruhi agresivitas pajak sebesar 0,488 atau 48,8%, dan sisanya 51,2% dapat dipengaruhi oleh variabel lain.

Uji Signifikansi Simultan (Uji F)

Tabel 4

Uji Signifikansi Simultan (Uji F)

Model Sum of Squares Df Mean Square F Sig. 1 Regression .805 9 .089 19.924 .000b Residual .763 170 .004 Total 1.568 179

Sumber : Data sekunder yang diolah, 2018

Hasil pengujian dari tabel diatas, didapatkan nilai F sebesar 19,924 dengan signifikansi sebesar 0,000. Nilai signifikansi yang berada dibawah 0,05 menunjukan model regresi bisa dimanfaatkan untuk menjelaskan pengaruh variabel independen atas variabel dependen.

Uji Signifikansi Parameter Individual (Uji T) Tabel 5

Uji Signifikansi Parameter Individual (Uji T)

Model B Std. Error Beta T Sig, 1 (Constant) -.455 .146 -3.118 .002 DIREKSI -.010 .004 -.270 -2.372 .019 PDKI -.089 .044 -.121 -2.050 .042 UDU .003 .001 .214 3.477 .001

10 TENURE .000 .001 -.009 -.141 .888 PDW .001 .027 .003 .043 .966 LnREMUN .025 .007 .431 3.533 .001 LnSIZE .002 .005 .044 .341 .734 ROA -2.192 .214 -.664 -10.227 .000 CINT .260 .051 .296 5.063 .000

Sumber : Data sekunder yang diolah, 2018

1. Hasil pengujian hubungan ukuran dewan direksi terhadap ETR menunjukan arah negatif. Nilai uji t diperoleh sebesar -2,372 dengan signifikansi sebesar 0,019. Nilai signifikansi yang lebih rendah dari 0,05, dapat dikatakan jika ukuran dewan direksi mempunyai pengaruh signifikan atas ETR. Melalui hasil uji ini mampu disimpulkan jika hipotesis (H1) yang menjelaskan bahwa ukuran dewan direksi berpengaruh negatif atas agresivitas pajak ditolak.

2. Hasil pengujian pengaruh proporsi komisaris independen terhadap ETR menunjukan arah negatif. Nilai uji t diperoleh sebesar -2,050 dengan signifikansi sebesar 0,042. Nilai signifikansi yang lebih rendah dari 0,05, menunjukan jika variabel proporsi komisaris independen mempunyai pengaruh yang signifikan atas ETR. Sehingga, berdasarkan hasil penelitian ini dapat disimpulkan bahwa hipotesis (H2) yang menjelaskan bahwa proporsi komisaris independen berpengaruh negatif atas agresivitas pajak ditolak.

3. Hasil Pengujian pengaruh umur direktur utama terhadap ETR menunjukan arah positif. Hasil penelitian menunjukan nilai uji t sebesar 3.477 dengan tingkat signifikansi sebesar 0,001. Nilai signifikansi yang terletak dibawah 0,05 menunjukan bahwa umur direktur utama mempunyai pengaruh positif yang signifikan atas ETR. Oleh karena itu, hipotesis (H4) yang menjelaskan bahwa umur direktur utama mempunyai pengaruh negatif atas agresivitas pajak diterima.

4. Hasil Pengujian pengaruh masa jabatan direktur utama terhadap ETR menunjukan arah negatif. Hasil penelitian menunjukan nilai uji t sebesar -0.141 dengan tingkat signifikansi sebesar 0,888. Nilai signifikansi yang terletak diatas 0,05 memperlihatkan jika masa jabatan direktur utama tidak mempunyai pengaruh signifikan atas ETR. Sehingga, hipotesis (H5) yang menjelaskan bahwa masa jabatan direktur utama mempunyai pengaruh positif terhadap agresivitas pajak ditolak.

5. Hasil Pengujian pengaruh keragaman gender direksi terhadap ETR menunjukan arah positif. Hasil penelitian menunjukan nilai uji t sebesar 0.043 dengan tingkat signifikansi sebesar 0.966. Nilai signifikansi yang terletak diatas 0,05 memperlihatkan jika keragaman gender direksi tak memiliki pengaruh yang signifikan atas ETR. Sehingga, hipotesis (H6) yang menjelaskan bahwa keragaman gender direksi mempunyai pengaruh negatif terhadap agresivitas pajak ditolak.

6. Hasil Pengujian pengaruh kompensasi eksekutif terhadap ETR menunjukan arah positif. Hasil penelitian menunjukan nilai uji t sebesar 3,533 dengan tingkat signifikansi sebesar 0,001. Nilai signifikansi yang terletak dibawah 0,05 memperlihatkan jika kompensasi eksekutif memiliki pengaruh yang signifikan atas ETR. Berdasarkan hasil pengujian ini hipotesis (H3) yang menjelaskan bahwa kompensasi eksekutif mempunyai pengaruh atas agresivitas pajak diterima.

11

1. Pengaruh Ukuran Dewan Direksi terhadap Agresivitas Pajak

Pengujian hubungan antara ukuran dewan direksi terhadap agresivitas pajak ini menunjukan bahwa terdapat pengaruh negatif yang signifikan terhadap ETR, dimana ETR yang rendah mengindikasikan tingkat agresivitas pajak yang tinggi. Ukuran dewan direksi yang semakin besar secara signifikan berpengaruh terhadap tingkat agresivitas pajak yang semakin tinggi. Keadaan ini tidak selaras dengan studi yang telah dijalankan oleh Desai dan Dharmapala (2006) yang menemukan jika jumlah dewan direksi mempunyai pengaruh negatif atas agresivitas pajak yang dilakukan perusahaan.

2. Pengaruh Ukuran Komisaris Independen terhadap Agresivitas Pajak

Hasil pengujian hubungan antara proporsi komisaris independen terhadap agresivitas pajak menunjukan adanya pengaruh negatif yang signifikan terhadap ETR, dimana ETR yang rendah menunjukan tingkat agresivitas pajak yang tinggi. Ukuran dewan komisaris independen yang semakin besar secara signifikan berpengaruh terhadap tingkat agresivitas pajak yang semakin tinggi. Keadaan ini tak selaras dengan studi yang dilaksanakan Zhou (2011) yang mendapati jika proporsi komisaris independen mempunyai pengaruh negatif terkait agresivitas pajak yang dilakukan perusahaan..

3. Pengaruh Umur Direktur Utama terhadap Agresivitas Pajak

Hasil pengujian ini menunjukan bahwa terdapat pengaruh positif yang signifikan terhadap ETR, dimana ETR yang rendah mengindikasikan tingkat agresivitas pajak yang tinggi. Umur direktur utama yang semakin besar secara signifikan berpengaruh terhadap tingkat agresivitas pajak yang semakin rendah. Hal ini sesuai dengan studi Minnick dan Noga (2010), mereka mendapati jika umur direktur utama mempunyai pengaruh negatif terhadap agresivitas pajak yang dilakukan perusahaan. Hal ini dapat terjadi dikarenakan usia yang lebih tua akan mengarah pada perilaku yang lebih etis dan konservatif atas pengambilan keputusan serta mengindari tindakan oportunitis pada perilaku agresivitas pajak perusahaan.

4. Pengaruh Masa Jabatan Direktur Utama terhadap Agresivitas Pajak

Hasil pengujian hubungan antara masa jabatan direktur utama terhadap agresivitas pajak menunjukan pengaruh negatif tetapi tidak signifikan terhadap ETR. Hal ini selaras dengan studi Lanis dan Richardson (2012), mereka tidak mendapati pengaruh yang signifikan antara masa jabatan direktur utama terhadap agresivitas pajak. Dyreng et al ., (2010) juga tidak mendapatkan bukti bahwa masa jabatan eksekutif mempengaruhi tingkat penghindaran pajak perusahaan. Sejalan dengan hal itu Huang et al., (2012) mengaitkan pengaruh masa jabatan yang menghasilkan hubungan yang tidak signifikan terhadap kualitas pelaporan keuangan perusahaan.

5. Pengaruh Keragaman Gender Direksi terhadap Agresivitas Pajak

Hasil pengujian hubungan antara keragaman gender direksi terhadap agresivitas pajak ini menunjukan pengaruh positif tetapi tidak signifikan terhadap ETR, dimana ETR yang kecil menggambarkan agresivitas pajak perusahaan. Hal ini selaras dengan studi Frank et al. (2014), mereka mendapati pengaruh negatif tetapi tidak signifikan antara keragaman gender dewan direksi terhadap agresivitas pajak.

6. Pengaruh Kompensasi Eksekutif terhadap Agresivitas Pajak

Hasil pengujian menunjukan adanya pengaruh negatif yang signifikan (ETR yang rendah menunjukan tingkat agresivitas pajak yang tinggi). Kompensasi eksekutif yang semakin besar secara signifikan berpengaruh terhadap tingkat agresivitas pajak yang semakin kecil. Studi ini selaras dengan studi Desai dan Dharmapala (2006), mereka menemukan jika semakin besar kompensasi eksekutif akan mengurangi tingkat penghindaran pajak. Hal ini dapat terjadi karena kompensasi akan membantu meluruskan kepentingan manajer dan pemilik saham.

12

KESIMPULAN

Ukuran dewan direksi memiliki pengaruh negatif yang signifikan terhadap ETR. Hal ini mengindikasikan bahwa semakin besar ukuran dewan direksi maka semakin tinggi kemungkinan perusahaan untuk melakukan tindakan agresivitas pajak dan semakin kecil ukuran dewan direksi maka akan semakin rendah kemungkinan perusahaan dalam melakukan tindakan agresivitas pajak.

Ukuran komisaris independen mempunyai pengaruh negatif yang signifikan atas ETR. Hal ini mengindikasikan bila semakin besar ukuran komisaris independen maka semakin tinggi kemungkinan perusahaan untuk melakukan tindakan agresivitas pajak dan semakin kecil ukuran komisaris independen maka akan semakin rendah kemungkinan perusahaan dalam melakukan tindakan agresivitas pajak.

Umur direktur utama mempunyai pengaruh positif yang signifikan terhadap ETR. Keadaan ini mengindikasikan bahwa semakin tua umur direktur utama maka semakin rendah kemungkinan perusahaan untuk menjalankan tindakan agresivitas pajak dan semakin muda umur direktur utama maka akan semakin tinggi kemungkinan perusahaan dalam melakukan tindakan agresivitas pajak. Kondisi ini dapat terjadi karena usia yang lebih tua cenderung akan berperilaku lebih etis dan konservatif dalam pengambilan keputusan serta mengindari tindakan oportunitis dalam perilaku agresivitas pajak perusahaan.

Masa jabatan direktur utama mempunyai pengaruh negatif namun tidak signifikan terhadap ETR. Kondisi ini mengindikasikan bahwa masa jabatan tidak mempengaruhi kemungkinan perilaku agresivitas pajak perusahaan. Padahal, masa jabatan yang tinggi cenderung lebih berpengalaman terutama mengenai prosedur pajak perusahaan dalam pengambilan keputusan mengenai agresivitas pajak perusahaan

Keragaman gender dewan direksi mempunyai pengaruh positif namun tidak signifikan atas ETR. Keadaan ini mengindikasikan bahwa keragaman gender dewan direksi tidak mempengaruhi kemungkinan perilaku agresivitas pajak perusahaan.

Kompensasi eksekutif mempunyai pengaruh positif yang signifikan atas ETR. Hal ini mengindikasikan jika semakin besar kompensasi eksekutif maka semakin rendah kemungkinan perusahaan untuk melakukan tindakan agresivitas pajak dan semakin kecil ukuran komisaris independen maka akan semakin tinggi kemungkinan perusahaan dalam melakukan tindakan agresivitas pajak. Keadaan ini dikarenakan kompensasi membantu meluruskan kepentingan antara stakeholder dan shareholder dan dapat terjadi apabila dasar penetapan kompensansi ialah earn before income tax (laba sebelum pajak).

REFERENSI

Adams, R. B., & Ferreira, D. (2009). ‘Women in the boardroom and their impact on governance and performance’. Journal of financial economics, Vol. 94 No.2, pp 291-309.

Annisa, N. A., & Kurniasih, L. (2012). ‘Pengaruh corporate governance terhadap tax avoidance’. Jurnal Akuntansi & Auditing, Vol. 8 No.2, pp 95-189.

Armstrong, C. S., Blouin J. L., Jagonlizer, a. D., & Larcker, D. F. (2015) ‘Corporate Governance, Incentives, and Tax Avoidance’, Journal of Accounting, Vol.2 No.3, pp. 179-234

Budiman, J. (2012). ‘Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak (Tax Avoidance)’. Doctoral dissertation, Universitas Gajah Mada.

Chyz, J. A., & Li, O. Z. (2012). ‘Do tax sensitive investors liquidate appreciated shares after a capital gains tax rate reduction?’, National Tax Journal, Vol.65 No.3, pp. 595.

13 Cooper, D.R. dan Schindler, P.S. (2014). Business Research Methods. New York:

McGraw-Hill.

Core, J. E., Holthausen, R. W., & Larcker, D. F. (1999). ‘Corporate governance, chief executive officer compensation, and firm performance’. Journal of financial economics, Vol.51 No.3, pp. 371-406.

Desai, M. & Dharmapala, D (2006) ‘Corporate Tax Avoidance and High-Powered Incentives’. Journal of Financial Economics, 79(1), pp.145-179.

Dewi, N. N. K., & Jati, I. K. (2014). ‘Pengaruh karakter eksekutif, karakteristik perusahaan, dan dimensi tata kelola perusahaan yang baik pada tax avoidance di bursa efek

Indonesia’. Jurnal Akuntansi, pp.249-260.

Dyreng, Scott D., Michelle Hanlon, Edward L. Maydew (2010) ‘The Effect of Executives on Corporate Tax Avoidance’, The Accounting Review, 85, pp. 1163-1189.

Peraturan Bank Indonesia Nomor 8/4/PBI/2006 Tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum.

FCGI, 2001, Seri Tata Kelola Perusahaan (Corporate Governance), Edisi ke-2, Jakarta. Francis, B. B., Hasan, I., Wu, Q., & Yan, M. (2014). ‘Are female CFOs less tax

aggressive? Evidence from tax aggressiveness’. The Journal of the American Taxation Association, Vol.36 No.2, pp 171-202.

Frank, M.M., Luann, L. J., and Rego, S.O., 2009. ‘Tax Reporting Aggresiveness and Its Relation to Aggressive Financial Reporting’. The Accounting Review, Vol. 84 No.2, pp. 467-496.

Fuest, C., & Riedel, N. (2009). ‘Tax evasion, tax avoidance and tax expenditures in developing countries: A review of the literature’. Report prepared for the UK Department for International Development (DFID), pp. 1-69.

Gaertner, F. B. (2014). ‘CEO After‐ Tax compensation incentives and corporate tax avoidance’. Contemporary Accounting Research, Vol.31 No.4, pp.1077-1102. Ghozali, Imam (2011), Aplikasi Analisis Multivariate dengan Program SPSS, Semarang:

Badan Penerbit Universitas Diponegoro.

Grupta, S dan Newbeery, K, 1997, ‘Determinan of the Variability in Corporate Effective Tax Rates: Evidence from Longitudinal Data’, Journal of Accounting and Public Policy, pp. 1-34.

Haji, A.A dan Nazli A. Mohd Ghazali. (2013). ‘A longitudinal examination of intellectual capital disclosures and corporate governance attributes in Malaysia’. Asian Review of Accounting, Vol. 21.

Halioui, K., Neifar, S., & Ben Abdelaziz, F. (2016). ‘Corporate governance, CEO compensation and tax aggressiveness: Evidence from American firms listed on the NASDAQ 100’. Review of Accounting and Finance, Vol.15 No.4, pp. 445-462. Hanlon, M dan Heitzman, S. (2010). ‘A Review of Tax Research’. Journal of Accounting

and Economics. Vol. 50, pp. 127-178.

Hastuti, T. D. (2005). ‘Hubungan Antara Good Corporate Governance dan Struktur

Kepemilikan dengan Kinerja Keuangan (Studi Kasus pada Perusahaan yang listing di Bursa Efek Jakarta)’. Simposium Nasional Akuntansi VIII, pp. 238-247.

Hidayanti, A. N., & Laksito, H. (2013). ‘Pengaruh Antara Kepemilikan Keluarga dan Corporate Governance Terhadap Tindakan Pajak Agresif’. Doctoral dissertation, Fakultas Ekonomika dan Bisnis.

Hsieh, C., & Willis, V. F. (2015). Executive Compensation and Tax Haven Subsidiaries. Journal of Accounting, 15(1).

Irawan, H. P., & Farahmita, A. (2012). ‘Pengaruh kompensasi manajemen dan corporate governance terhadap manajemen pajak perusahaan’. Jurnal Ekonomi dan Bisinis, Fakultas Ekonomi, Universitas Indonesia, Depok.

14 Jensen, M. and Meckling, W. (1976), ‘Theory of the firm: managerial behavior, agency

costs and ownership structure’, Journal of Financial Economics, Vol. 3 No. 4, pp. 305-60.

Lannis, R. dan G. Richardson. (2011). ‘The Effect of Board Director Composition on Corporate Tax Aggressiveness’, Journal of Accounting and Public Policy. Vol.30, pp 50-70.

Lannis, R. dan G. Richardson. (2012). ‘Corporate Social Responsibility and Tax Aggresiveness: An Empirical Analysis’, Journal Account. Public Policy, pp. 86-108.

Lanis, R., Richardson, G., & Taylor, G. (2017). ‘Board of director gender and corporate tax aggressiveness: an empirical analysis’. Journal of Business Ethics, 144(3), 577-596.

Lind, D.A., Marchal, W.G., dan Wathen, S.A. (2007). Teknik-Teknik Statistika danalm Bisnis dan Ekonomi. Edisi Ke-15. Jakarta: Salemba Empat.

Mangoting, Yenni. (1999). ‘Tax planning: sebuah pengantar sebagai Alternatif

meminimalkan pajak’. Jurnal Akuntansi dan Keuangan. Vol. 1, No. 1, pp: 43 – 53. Maccrimmon, K. R., & Wehrung, D. A. (1990). Characteristics of Risk Taking Executives.

Management Science, 36(4), 422–435.

Minnick, K dan T. Noga. (2010). ‘Do corporate governance characteristics influence tax management?’. Journal of Corporate Finance. Vol.16, pp. 703-718.

Neuman, W. Lawraence. (2006). Soxial Research Methods: Qualitative and Quantitative Research. USA: University of Wisconsin.

Peraturan Otoritas Jasa Keuangan Nomor 45 /Pojk.03/2015 Tentang Penerapan Tata Kelola Dalam Pemberian Remunerasi Bagi Bank Umum.

Ridha, M., & Martani, D. (2014). ‘Analisis terhadap agresivitas pajak, agresivitas

pelaporan keuangan, kepemilikan keluarga, dan tata kelola perusahaan di Indonesia’.

Simposium Nasional Akuntansi XVII, pp. 24-27.

Rego, S.O. dan R. Wilson. (2012). ‘Equity Risk Incentives and Corporate Tax

Aggressiveness’. Journal of Accounting Research. Vol. 50, No. 3, June 2012, pp 775-810

Shleifer, A. & Vishny R. (1997). ‘A Survey of Coporate Governance’. Journal of finance. Vol 52. pp 737-783.

Slemrod, J. (2004), ‘The economics of corporate tax selfishness’, National Tax Journal,

Vol. 57, pp. 877-899.

Solomon, J. (2007). Corporate governance and accountability. United states: John Wiley & Sons.

Sugiyono, 2001. Metode Penelitian Kuantitatif, Kualitatif, dan R &D. Bandung: CV Alfabeta

Suryarini, T., & Tarsis Tarmudji. (2012). Perpajakan Di Indonesia (1st ed.). Yogyakarta: Graha Ilmu.

Sutojo, Siswanto. & Aldridge, E. John. 2005. Good Corporate Governance: Tata Kelola Perusahaan Yang Sehat. Jakarta: PT. Damar Mulia Rahayu.

Sylvia, V., & Utama, S. (2006). ‘Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Praktek Corporate Governance Terhadap pengelolaan Laba’. Jurnal Riset Akuntansi Indonesia.

Watts, R., & Zimmerman, J. (1986). Positive theory of accounting. Englewood Cliffs, NY: Prentice-Hall.

Zhou, Y. (2011), Ownership Structure, Board Characteristics, And Tax Aggressiveness. Hong Kong: University of Hong Kong.