STRATEGI MARKETING FUNDING DALAM MENINGKATKAN

DAN MEMPERTAHANKAN JUMLAH NASABAH

(Studi Kasus Pada Bank BTN Syariah KC Medan)

SKRIPSI MINOR

OLEH:

MIRANDA SANTIKA

NIM.0504163189

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SUMATERA UTARA

MEDAN

2019M/1440H

STRATEGI MARKETING FUNDING DALAM MENINGKATKAN

DAN MEMPERTAHANKAN JUMLAH NASABAH

(Studi Kasus Pada Bank BTN Syariah KC Medan)

SKRIPSI MINOR

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Ahli Madya (D-III) Dalam Ilmu Perbankan Syariah Pada Program D-III Perbankan

Syariah Fakultas Ekonomi dan Bisnis Islam UIN Sumatera Utara

OLEH:

MIRANDA SANTIKA

NIM.0504163189

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SUMATERA UTARA

MEDAN

2019M/1440H

i

LEMBAR PERSETUJUAN

STRATEGI MARKETING FUNDING DALAM

MENINGKATKAN DAN MEMPERTAHANKAN JUMLAH

NASABAH (Studi Kasus Pada Bank BTN Syariah KC Medan)

OLEH :

MIRANDA SANTIKA NIM. 0504163189

Menyetujui

PEMBIMBING KETUA PRODI D-III

PERBANKAN SYARIAH

Muhammad Lathief Ilhamy Nst, MEI Dr. Aliyuddin Abdul Rasyid, Lc, Ma NIP. 198904262019031007 NIP. 196506282003021001

ii

LEMBAR PENGESAHAN

Skripsi minor ini berjudul “STRATEGI MARKETING FUNDING

DALAM MENINGKATKAN DAN MEMPERTAHANKAN JUMLAH NASABAH (Studi Kasus Pada Bank BTN Syariah KC Medan)” telah

diuji dalam sidang Munaqasyah Fakultas Ekonomi dan Bisnis Islam UIN Sumatera Utara Medan, pada tanggal 15 Mei 2019.

Skripsi telah diterima sebagai syarat untuk memperoleh gelar Ahli Madya (A.Md) pada program Diploma III Perbankan Syariah FEBI UIN Sumataera Utara.

Medan, 15 Mei 2019

Panitia Sidang Munaqasyah Skripsi Minor Fakultas Ekonomi dan Bisnis Islam UIN Sumatera Utara

Ketua Sekretaris

Dr. Aliyuddin Abdul Rasyid, LC, MA Muhammad Lathief Ilhamy Nst, MEI NIP. 196506282003021001 NIP. 198904262019031007

Anggota

Penguji I Penguji II

Muhammad Lathief Ilhamy Nst, MEI Tuti Anggraini, MA NIP. 198904262019031007 NIP. 197705312005012007

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Islam UIN Sumatera Utara.

DR.Andri Soemitra. MA NIP. 197605072006041002

iii

IKHTISAR

Pada penulisan skripsi minor ini, penulis mengambil judul tentang Strategi Marketing Funding Dalam Meningkatkan dan Mempertahankan Jumlah Nasabah di Bank BTN Syariah Kantor Cabang Medan. Masalah yang terdapat dalam skripsi minor ini adalah bagaimana strategi marketing funding meningkatkan jumlah nasabah dan bagaimana marketing funding mempertahankan jumlah nasabah. Adapun tujuan penelitian ini adalah untuk mengetahui strategi marketing funding meningkatkan jumlah nasabah dan untuk mengetahui marketing funding mempertahankan jumlah nasabah. Dalam penelitian ini penulis menggunakan metode observasi dan wawancara. Dalam usaha meningkatkan dan mempertahankan jumlah nasabah Bank BTN Syariah Cabang Medan menggunakan berbagai strategi yang berbeda dari bank lainnya. Strategi untuk memperoleh nasabah yang loyal tidak bisa dilakukan sekaligus, tetapi melalui beberapa tahapan, mulai dari mencari nasabah potensial sampai memperoleh rekan kerja sama. Salah satu yang harus diperhatikan oleh Bank yaitu mulai dari layanan,kualitas maupun kenyamanan untuk nasabahnya. Agar nasabah senantiasa menabung atau bertransaksi di Bank BTN Syariah Kantor Cabang Medan.

iv

KATA PENGANTAR

Assalamua’alaikum wr. Wb

Alhamdulillah Puji syukur yang tak terhingga penulis ucapkan kepada sang khalik yang Maha Sempurna Allah SWT yang telah melimpahkan karunia-Nya dan telah memberikan kemudahan selama menyelesaikan skripsi Minor ini yang

berjudul “STRATEGI MARKETING FUNDING DALAM

MENINGKATKAN DAN MEMPERTAHANKAN JUMLAH NASABAH (Studi Kasus Pada Bank BTN Syariah KC Medan)”.

Dalam penulisan skripsi minor ini, penulis banyak mendapatkan bimbingan dan bantuan serta dukungan yang sangat berharga dari berbagai pihak baik materil, moril maupun spiritual, sehingga penulis dapat menyelesaikan skripsi minor ini. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar – besarnya kepada Ayahanda Amir A.R, dan Ibu Nurmala serta Abang dan Adik – adik penulis ( Amanda Julian Pranata, ST. Muhammad Alwi Nurfauzan, Nurzakilah, dan Nurfadilah ), Sungguh penulis tak mampu membalas semua jasa dan pengorbanan yang diberikan sehingga penulis menjadi seperti sekarang ini. Dan terima kasih penulis ucapkan kepada:

1. Bapak Prof. Dr. H. Saidurrahman, M.Ag selaku Rektor UIN-SU Medan.

2. Bapak Dr. Andri Soemitra, MA selaku Dekan Fakultas Ekonomi Dan

Bisnis Islam UIN-SU Medan.

3. Bapak Dr. Aliyuddin Abdul Rasyid, Lc, Ma selaku ketua jurusan program

v

4. Ibu Kamila, SE, Ak, M. Si selaku sekretaris Jurusan Program DIII

Perbankan Syariah UIN-SU Medan.

5. Bapak Muhammad Lathief Ilhamy Nst, MEI selaku dosen pembimbing

yang telah memberikan pengarahan dan bimbingan kepada penulis.

6. Seluruh karyawan dan karyawati Bank BTN Syariah KC Medan yang

begitu banyak membantu penulis dalam mengumpulkan data.

7. Sahabat - sahabatku (Hamidah, Debby Windayani Pohan, Widya Islamia

Namina, Sri Mulya Elmi,Santa Monica Br Bangun, Anggita Mayang Sari, dan Ita Purnama) yang begitu luar biasa atas suportnya selama ini, serta teman – teman seperjuangan DIII Perbankan Syariah khususnya Kelas C.

8. Dan yang paling terakhir yaitu Muhammad Ashari Muharam who have

given prayer and supprot in activy of mine.

Penulis hanya memohon kepada Yang Maha Kuasa semoga kiranya seluruh bantuan – bantuan yang telah mereka berikan kepada penulis agar dibalas berlipat ganda oleh Allah SWT. Aamiin...

Medan, April 2019 Penulis

Miranda Santika NIM. 0504163189

vi DAFTAR ISI Halaman PERSETUJUAN ... i LEMBAR PENGESAHAN ... ii IKHTISAR ... iii KATA PENGANTAR ... iv DAFTAR ISI ... vi BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 8

BAB II LANDASAN TEORI A. Pengertian Strategi ... 13

B. Marketing ... 14

C. Funding ... 17

D. Sumber Pendanaan ... 21

E. Fungsi Marketing Funding ... 23

F. Kegiatan Pemasaran Marketing Funding ... 23

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Ringkas PT. Bank BTN Syariah ... 25

B. Profil PT. Bank BTN Syariah ... 28

C. Perkembangan Jaringan – Jaringan Unit Usaha Syariah BTN ... 28

D. Visi dan Misi Perusahaan ... 29

E. Struktur Organisasi Perusahaan ... 33

F. Pembagian Tugas dan Tanggung Jawab Perusahaan ... 35

BAB IV TEMUAN DAN PEMBAHASAN A. Strategi Marketing Funding Dalam Meningkatkan Jumlah Nasabah ... 44

1. Strategi Produk ... 44

2. Strategi Harga ... 57

3. Strategi Lokasi ... 57

4. Strategi Promosi ... 58

B. Strategi Marketing Funding Dalam Mempertahankan Jumlah Nasabah ... 59

BAB V PENUTUP A. KESIMPULAN ... 61

B. SARAN ... 62

DAFTAR PUSTAKA

1

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan dunia ekonomi dan dunia bisnis yang semakin pesat dapat dilihat dari ketatnya persaingan. Fenomena ini disebabkan oleh semakin banyaknya lembaga-lembaga keuangan syariah yang bermunculan. Lembaga keuangan syariah itu mampu sebagai pendorong pertumbuhan ekonomi suatu Negara, sehingga peran dan keadaannya yang sangat penting dan sangat dibutuhkan. Hal itu dibuktikan oleh adanya lembaga perbankan syariah di Indonesia yang telah menunjukkan perkembangan pesat selama beberapa tahun terakhir.1

Dengan perkembangan bank syariah yang begitu pesat, maka persaingan antara lembaga keuangan syariah yang satu dengan yang lain juga akan meningkat. Di tengah pesatnya persaingan dunia perbankan nasional yang menerapkan sistem bunga, perbankan syariah yang menerapkan sistem ekonomi Islam saat ini mampu bersaing dan kini mencapai perkembangan yang signifikan. Sejak diberlakukannya Undang-Undang No. 10 Tahun 1998 tentang Perbankan, kesempatan bagi pengembangan perbankan syariah pun lebih luas. Kemunculan perbankan syariah semakin menguat ketika terjadi krisis ekonomi yang membuat bank-bank konvensional mengalami keterpurukan sementara perbankan syariah tetap bertahan. Saat ini dunia perbankan menghadapi era

1

persaingan yang sehat dan saling menonjolkan keunggulan yang dimiliki untuk menarik hati masyarakat Indonesia agar menjadi nasabahnya.

Bank syariah berdiri dilatarbelakangi oleh keinginan umat Islam untuk

menghindari riba dalam kegiatan muamalahnya. Tidak hanya menghindari

riba, tujuan didirikan bank syariah juga untuk memperoleh kesejahteraan lahir batin melalui kegiatan muamalah berlandaskan pada al-Quran dan hadits. Konsep itulah yang membuat perbankan syariah memiliki nilai lebih dibanding dengan bank konvensional. Nilai lebih ini terbukti mampu menjadi mesin pendorong yang efektif bagi perkembangan bank syariah, sebab nilai lebih itu menjadi daya tarik tersendiri bagi perkembangan bank syariah di mata masyarakat.

Dari sekian banyak bank syariah yang ada di Indonesia, PT. Bank BTN Syariah merupakan bank syariah yang perkembangannya cukup pesat. Perkembangan ini dimulai sejak 14 Februari 2005 yang ditandai dengan pembukaan kantor cabang Syariah pertama di Jakarta, dengan memiliki jumlah cabang BTN Syariah mencapai 24 Kantor Cabang, 22 Kantor cabang Pembantu, 7 Kantor Kas, dan 240 Kantor Layanan Syariah.

Dengan meningkatnya perkembangan PT. Bank BTN Syariah dari tahun ke tahun, persaingan memperebutkan nasabah bank di Indonesia juga sangat ketat. Oleh sebab itu dibutuhkan beberapa strategi pemasaran yang dapat memasarkan produknya agar peningkatan jumlah nasabahnya juga seiring dengan peningkatan jumlah kantor BTN di Indonesia. Selain untuk menarik minat nasabah baru, strategi pemasaran yang dilakukan oleh BTN Syariah juga

3

berfungsi untuk mempertahankan nasabah-nasabah yang telah menjadi nasabah tetap di BTN Syariah agar tetap loyal. Karena menurut Penyelia Pemasaran BTN KC Syariah Medan , mempertahankan nasabah itu lebih sulit dari pada mencari nasabah. Oleh karena itu dibutuhkan strategi yang tepat dalam mempertahankan loyalitas nasabah. Strategi pemasaran yang dilakukan oleh BTN KC Syariah Medan untuk menarik minat nasabah ialah antara lain dengan menggunakan banner, baliho, iklan, promosi dengan menawarkan berbagai

hadiah promosi melalui opentable (pameran), dan bentuk promosi lainnya.2

Jadi, penelitian ini akan fokus pada Marketing Funding. Dimana tidak hanya menjual produk dengan orientasi ekonomi yang tinggi jumlahnya, berkaca dengan keadaan saat ini, diharuskan mempunyai strategi yang mampu meningkatkan, memajukan, dan mempromosikan produk atau jasa bank. Sehingga bank dapat mempengaruhi dan menarik minat masyarakat untuk menggunakan produk atau jasa yang ditawarkan, baik dengan cara promosi atau dengan cara – cara yang lain.3

Peran Marketing Funding dalam mencapai tujuan utama bank dalam bersaing, secara garis besarnya yaitu sebagai berikut :

1. Menumbuh kembangkan kesadaran nasabah terhadap produk yang

ditawarkan.

2. Membangun kepercayaan nasabah terhadap citra bank atas produk yang ditawarkan.

2 Shimp,Periklanan Promosi,(Jakarta:Erlangga,2014) h 8 3

3. Mendorong antusianisme melalui satu artikel tentang kegunaan manfaat suatu produk.

4. Menginformasikan kepada nasabah tentang aktivitas dan program kerja yang berkaitan dengan layanan bank, agar tercapai publisitas positif dimata masyarakat dan publik.

5. Membina dan mempertahankan citra bank baik dari segi kuantitas

maupun kualitas pelayanan yang diberikan kepada nasabahnya.4

Adapun penjelasan laporan yang terdapat pada Bank BTN Syariah KC Medan yaitu pencapaian target marketing funding selama beberapa tahun pada periode 2014 – 2018. Berdasarkan data yang peneliti dapatkan target bank pada periode tersebut sebesar :

Tabel 1.1

Pencapaian Target Marketing Funding Periode 2014 – 2018

Tahun Jumlah 2014 Rp 129.224.596,- 2015 Rp 172.415.113,- 2016 Rp 169.344.263,- 2017 Rp 208.454.726,- 2018 Rp 254.914.640,-

Sumber : Bank BTN Syariah KC Medan

4

5

Dengan didukung nasabah yang loyal, Bank BTN Syariah diharapkan bukan hanya mampu secara aktif memilih dan mendapatkan calon nasabah baru, melainkan juga dapat menghadapi pangsa pasar yang persaingannya semakin meningkat. Loyalitas nasabah merupakan salah satu aspek penting dalam pemasaran, oleh karena itu perusahaan harus mampu mengintegrasikan strategi pemasaran untuk mendapatakan loyalitas nasabah. Loyalitas nasabah merupakan hal yang sangat penting bagi bank, karena dengan nasabah loyal diharapkan bank dapat memperoleh profitabilitas jangka panjang bagi perusahaan. Maka dari itu, nasabah yang loyal adalah aset perusahaan yang harus dipertahankan.

Hal ini sesuai dengan Firman Allah dalam al-Quran Surat Ali Imran Ayat 159

َل ِبْهَقْنا َظيِهَغ اًّّظَف َجُُْك َْٕنَٔ ۖ ْىَُٓن َجُِْن ِ هاللَّ ٍَِي ٍتًَْحَس اًَِبَف ْىَُٓن ْشِفْغَخْسأَ ْىَُُْٓع ُفْعاَف ۖ َكِنَْٕح ٍِْي إُّضَفَْ

ٍيِهِّكََٕخًُْنا ُّبِحُي َ هاللَّ هٌِإ ۚ ِ هاللَّ ىَهَع ْمهكََٕخَف َجْيَضَع اَرِئَف ۖ ِشْيَ ْلْا يِف ْىُْْسِٔاَشَٔ Artinya:

” Maka disebabkan rahmat dari Allah-lah kamu berlaku lemah lembut terhadap mereka. Sekiranya kamu bersikap keras lagi berhati kasar, tentulah mereka menjauhkan diri dari sekelilingmu. Karena itu maafkanlah mereka, mohonkanlah ampun bagi mereka, dan bermusyawaratlah dengan mereka dalam urusan itu. Kemudian apabila kamu telah membulatkan tekad, maka bertawakkallah kepada Allah. Sesungguhnya Allah menyukai orang-orang yang bertawakkal kepada-Nya”.

Ayat di atas berkenaan dengan kemauan pegawai untuk peduli dan memberi perhatian secara individu kepada nasabah. Kemauan ini yang ditunjukkan melalui hubungan, komunikasi, memahami, dan perhatian terhadap kebutuhan serta keluhan nasabah. Melalui hal tersebut akan membuat nasabah merasa kebutuhannya terpuaskan karena dirinya dilayani dengan baik. Sikap lainnya yang bisa ditunjukkan oleh pegawai adalah dengan memberikan layanan informasi dan keluhan nasabah, melayani transaksi nasabah dengan senang hati, membantu nasabah ketika mengalami kesulitan dalam bertransaksi, dan lain-lain. Hal ini yang akan mendatangkan kesukaan, kepuasan, dan meningkatkan loyalitas nasabah.

Dunia perbankan syariah menyadari betapa pentingnya memperoleh dan mempertahankan kepercayaan nasabah bagi keberhasilan bisnis bank syariah. Oleh sebab itu, perbankan syariah mulai berlomba-lomba menunjukkan sikap lebih menghargai nasabahnya karena kepuasan nasabah semakin diyakini sebagai kunci sukses pemasaran jasa bank syariah. Loyalitas berhubungan erat dengan pelayanan yang baik dan kepuasan. Dalam dunia perbankan, nasabah akan menjadi loyal apabila nasabah merasa puas dengan pelayanan maupun produk bank tersebut. Loyalitas muncul karena kebutuhan dan keinginan terpenuhi. Kebutuhan adalah sebuah kondisi di mana seseorang merasa kekurangan atas satu barang tertentu dan ada sebuah dorongan untuk memenuhinya. Sedangkan keinginan merupakan kebutuhan manusia yang sudah dibentuk oleh budaya dan kepribadian individu.

7

Adapun indikator dari loyalitas nasabah menurut BTN KC Syariah Medan adalah nasabah yang setia kepada BTN Syariah meskipun tahu bagi hasilnya naik turun, nasabah yang setia menggunakan produk dari BTN Syariah, dan nasabah yang mau mengajak rekan atau keluarganya.

Oleh karna itu, sebagai objek penelitian bank BTN Syariah merupakan salah satu unit usaha syariah yang mempunyai kinerja strategi yang bagus. Melihat fenomena tersebut maka sangatlah penting bagi bank BTN Syariah untuk tetap meningkatkan kualitas pelayanan yang tujuannya untuk meningkatkan pendapatan melalui jumlah nasabah.

Berdasarkan berbagai uraian latar belakang diatas, maka peneliti tertarik

memilih judul ”STRATEGI MARKETING FUNDING DALAM

MENINGKATKAN DAN MEMPERTAHANKAN JUMLAH NASABAH (Studi kasus pada Bank BTN Syariah KC Medan).”

B. Rumusan masalah

Berdasarkan latar belakang tersebut penulis merumuskan masalah sebagai berikut:

1. Bagaimana strategi marketing funding meningkatkan jumlah nasabah di Bank BTN Syariah Kantor Cabang Medan?

2. Bagaimana strategi marketing funding mempertahankan jumlah nasabah

di Bank BTN Syariah Kantor Cabang Medan?

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Sejalan dengan pertanyaan-pertanyaan yang terdapat dalam rumusan masalah diatas, maka disini terdapat tujuan yang ingin dicapai dalam penelitian ini adalah :

1) Untuk mengetahui strategi marketing funding dalam meningkatkan

jumlah nasabah di Bank BTN Syariah Kantor Cabang Medan.

2) Untuk mengetahui strategi marketing funding dalam mempertahankan

jumlah nasabah di Bank BTN Syariah Kantor Cabang Medan.

2. Manfaat Penelitian

9

1) Secara teoritis

a. Menambah wawasan keilmuan bagi penulis khususnya dan bagi

pembaca pada umumnya mengenai strategi marketing funding dalam meningkatkan dan mempertahankan jumlah nasabah BTN Syariah KC Medan.

b. Sebagai bahan referensi dan informasi bagi peneliti yang akan melakukan penelitian lebih lanjut dan pengetahuan Khususnya bagi lingkungan Fakultas Ekonomi Dan Bisnis Islam UIN Sumatera Utara.

2) Secara Praktis

a. Bagi Bank, sebagai bahan pertimbangan untuk memperbaiki

strateginya dalam mempertahankan loyalitas nasabahnya.

b. Bagi masyarakat, dapat memberikan informasi mengenai strategi

yang digunakan oleh BTN Syariah KC Medan untuk meningkatkan dan mempertahankan loyalitas nasabah.

3. Metode Penelitian

Metode penelitian merupakan cara kerja untuk dapat memahami obyek yang menjadi sasaran atau tujuan penelitian. Dalam penelitian ini, peneliti menggunakan berbagai metode penelitian.

1) Jenis Penelitian

a. Observasi yaitu Penelitian ini termasuk penelitian lapangan (field research) dengan metode kualitatif yang lebih menekankan pada

aspek pemahaman secara mendalam terhadap suatu masalah.5

Hakikatnya penelitian lapangan adalah penelitian yang dilakukan dengan menggali data yang bersumber dari lokasi atau lapangan

penelitian yang didukung juga penelitian pustaka (Library

Research) yang bertujuan untuk mengumpulkan data atau informasi, misalnya: buku, catatan, dokumen-dokumen, dan referensi lainya yang berkaitan dengan strategi perusahaan. Adapun data-data tersebut diperoleh dari lokasi yang berada di BTN Syariah KC Medan.

b. Wawancara yaitu Mengambil data penelitian dengan mewawancarai orang yang bersangkutan dengan Bank BTN Syariah KC Medan.

2) Lokasi dan Waktu Penelitian

Lokasi penelitian pada BTN Syariah KC Medan. Serta waktu penelitian dilakukan pada saat melaksanakan praktek magang.

11

3) Teknik Pengumpulan Data

a. Wawancara atau interview

Wawancara digunakan sebagai teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan npermasalahan yang harus diteliti, tetapi juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam. Dalam hal ini, wawancara dapat dilakukan dengan karyawan BTN Syariah KC Medan.

b. Dokumentasi

Dokumentasi adalah salah satu metode pengumpulan data kualitatif dengan melihat atau menganalisis dokumen-dokumen yang dibuat oleh subjek sendiri atau oleh orang lain. Teknik ini dapat dilakukan dengan cara mengambil data dari manajemen

Bank BTN Syariah KC Medan, web, dan berbagai data tentang

strategi pemasaran pada Bank BTN Syariah KC Medan.

4) Sistematika Pembahasan

Secara garis besar penyusunan skripsi minor ini membahas beberapa bab yang masing-masing sub-sub nya disesuaikan dengan kepentingan untuk memudahkan penulis membatasi ruang lingkup yang akan dibahas agar lebih mudah dipahami. Untuk lebih jelas sistematika penulisannya adalah sebagai berikut:

Bab I Pendahuluan

Pada bab ini penulis menguraikan latar belakang permasalahan, rumusan masalah, tujuan, manfaat penelitian, metode penelitian dan sistematika pembahasan.

Bab II Landasan Teori

Pada bab ini penulisan akan dijelaskan mengenai teori-teori yang relevan dan berhubungan dengan penelitian ini. Dalam penelitian ini, teori yang akan digunakan diantaranya adalah tentang pengertian strategi, marketing, funding, sumber pendanaan, fungsi marketing funding dan kegiatan pemasaran marketing funding.

Bab III Gambaran Umum Bank Tabungan Negara Syariah

Pada bab ini penulis menguraikan mengenai sejarah, visi,misi, tujuan, makna logo dan struktur organisasi pada Bank Tabungan Negara Syariah.

Bab IV Hasil Penelitian dan Pembahasan

Pada bab ini penulis menguraikan hasil penelitian mengenai cara meningkatkan dan mempertahankan jumlah nasabahnya.

Bab V Penutup

13

BAB II

LANDASAN TEORI

A. Pengertian Strategi

Kata strategi berasal dari Bahasa Yunani, yaitu “strategos” ( stratos

= militer dan ago = Pemimpin) yang berarti “generalship” atau sesuatu yang dikerjakan oleh para jenderal perang dalam membuat rencana untuk memenangkan perang. Strategi merupakan rencana jangka panjang untuk mencapai tujuan.6 Strategi memiliki 3 peranan penting, yaitu :

Strategi sebagai pendukung untuk pengambilan keputusan. Strategi sebagai suatu elemen untuk mencapai sukses. Strategi merupakan suatu bentuk atau tema yang memberikan kesatuan hubungan antara keputusan – keputusan yang diambil oleh individu atau organisasi.

Strategi sebagai sarana koodinasi dan komunikasi. Salah satu peranan penting strategi sebagai sarana koordinasi dan komunikasi adalah untuk memberikan kesamaan arah bagi perusahaan.

Strategi sebagai target strategi akan digabungkan dengan visi dan misi untuk menentukan dimana perusahaan berada dalam masa yang akan datang. Penetapan tujuan tidak hanya dilakukan untuk memberikan arah bagi penyusunan strategi. Tetapi juga untuk membentuk aspirasi bagi perusahaan. Dengan demikian, strategi juga dapat berperan sebagai target perusahaan.

Dalam pandangan berbisnis, disimpulkan bahwa strategi merupakan senjata yang disusun sedemikian rupa oleh sebuah perusahaan untuk menjalankan kinerja perusahaan dalam unit bisnis untuk mengembangkan kemampuan perusahaan dalam memenuhi kebutuhan konsumen agar lebih unggul dari para pesaing perusahaan dipasar sasaran. Serta merupakan pernyataan mengenai cita – cita perusahaan, kemana akan pergi, dan secara luas, bagaimana mencapai arah yang dituju.

B. Marketing

1. Pengertian Marketing

Marketing adalah suatu rangkaian kegiatan untuk memenuhi kebutuhan dan kepuasan konsumen. Caranya dengan membuat produk, menentukan harganya, tempat penjualannya dan mempromosikan produk tersebut kepada para konsumen. Atau definisi marketing yakni suatu perpaduan antara kegiatan-kegiatan yang saling berhubungan untuk bisa mengetahui apa yang dibuhkan produk,harga,pelayanan,dan melakukan promosi agar kebutuhan konsumen bisa terpenuhi serta perusahaan mendapatkan sebuah keuntungan.

Marketing memang sangat erat kaitannya dengan kegiatan kehidupan kita sehari – hari karena objeknya yaitu konsumen. Biasanya kita sebagai konsumen sering dihadapkan pada beberapa pilihan seperti memilih merek dari produk tertentu yang hendak kita beli, dimana kita akan membelinya dan menentukan waktu atau kualitas saat melakukan

15

pembelian. Jadi kita sebagai konsumen bisa dijadikan informasi yang dibutuhkan oleh para marketer dalam melakukan suatu kegiatan marketing.

2. Dasar Hukum Marketing

Istilah pemasaran dalam fiqh Islam disebut dengan wakalah yang berarti perwakilan,penyerahan, pendelegasian atau pemberian mandat. Penyerahan kuasa ini bisa disamakan dengan kegiatan perusahaan yang menyerahkan kegiatan pemasaran. Wakalah dibolehkan dalam islam karena sangat dibutuhkan oleh manusia. Dalam kenyataan hidup sehari – hari tidak semua orang mampu melaksanakan sendiri semua urusannya sehingga diperlukan seseorang yang perlu mewakilinya dalam menyelesaikan urusannya. Landasan hukum kegiatan pemasaran (wakalah) agar sesuai dengan syariah, maka harus berdasarkan pada Alquran yaitu pada :

a. surah Al – Kahfi ayat 19 :

َْٔأ اًّيَْٕي اَُْثِبَن إُناَق ۖ ْىُخْثِبَن ْىَك ْىُُِْٓي ٌمِئاَق َلاَق ۚ ْىَُُْٓيَب إُنَءاَسَخَيِن ْىُْاَُْثَعَب َكِن ََٰزَكَٔ إُناَق ۚ ٍوَْٕي ََْعَب َيْهَف ِتَُيِذًَْنا ىَنِإ ِِِزََْٰ ْىُكِقِسَِٕب ْىُكَذَحَأ إُثَعْباَف ْىُخْثِبَن اًَِب ُىَهْعَأ ْىُكُّبَس ْىُكِحْأَيْهَف اًّياَعَط َٰىَكْصَأ آَُّيَأ ْشُظُْ ًّذَحَأ ْىُكِب هٌَشِعْشُي َلَٔ ْفهطَهَخَيْنَٔ ُُِّْي ٍقْصِشِب ا

Artinya :

“Dengan demikianlah kami bangunkan mereka agar mereka saling bertanya diantara mereka sendiri. Berkatalah salah seorang diantara mereka :”sudah berapa lamakah kamu berada (disini?). Mereka menjawab:” Kita berada (disini) sehari atau setengah hari”. Berkata (yang lain lagi).”Tuhan kamu lebih mengetahui berapa lamanya kamu berada (disini). Maka suruhlah salah seorang diantara kamu pergi kekota dengan membawa uang perakmu ini, dan hendaklah dia lihat manakah makanan yang lebih baik, maka hendaklah dia membawa makanan itu untukmu, dan hendaklah dia berlaku lemah-lembut dan janganlah seklai-kali menceritakan halmu kepada seseorangpun”.

Surah Yusuf (12) ayat 55:

ٌىيِهَع ٌظيِفَح يَِِّإ ِضْسَ ْلْا ٍِِئاَضَخ ىَهَع يُِْهَعْجا َلاَق Artinya :

“Berkata Yusuf : jadikanlah aku bendaharawan negara(Mesir); Sesungguhnya aku adalah orang yang pandai menjaga, lagi berpengetahuan”.7

Dari ayat pertama QS. Al-Kahfi ayat 19 dapat dipahami bahwa

untuk membuktikan mereka (ashabul kahfi) telah tidur bertahun – tahun, mereka mengutus satu orang (sebagai wakil) untuk pergi ketkota untuk

17

membeli makanan dengan uang yang mereka miliki. Sedangkan dalam ayat kedua QS. Yusuf ayat 55, Nabi Yusuf diminta untuk diberi kuasa guna menjadi bendahara negara. Dengan demikian dalam kedua ayat tersebut terdapat bentuk pemberian kuasa atau wakalah.

C. Funding

1. Pengertian Funding (Penghimpunan Dana)

Funding adalah kegiatan penghimpunan dana pihak ketiga yang

dilakukan oleh pihak bank. Kegiatan penghimpunan dana pihak ketiga ini memerlukan suatu usaha dan strategi, sehingga masyarakat mau menyimpan atau mempercayakan dananya kepada pihak bank. Dana yang diperoleh kemudian diinvestasikan pada berbagai aktiva Bank, untuk mendanai kegiatan produk Bank, kegiatan memperoleh dana berarti Bank menerbitkan aktiva finansial maka kegiatan menanamkan dana

mengakibatkan Bank memiliki aktiva rill.8

Ada beberapa cara untuk menghimpun dana masyarakat yaitu

dengan menawarkan berbagai jenis produk seperti rekening

tabungan,giro,dan deposito.

Secara sederhana dalam kehidupan sehari – hari kata simpanan

dapat juga diartikan dengan nama rekening atau account. Seseorang,

perusahaan atau badan hukum yang memiliki simpanan atau rekening berarti memiliki sejumlah uang atau dana yan dipercayakan untuk

8 Suad Husnan, Dasar – dasar Manajemen Keuangan, (Yogyakarta:UPP STIM

dititipkan dibank.

a. Simpanan Giro (Demand Deposit)

Pengertian giro adalah simpanan yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek,bilyet,giro atau sarana perintah pembayaran lainnya, atau dengan pemindah bukuan. Transaksi dalam rekening giro terbagi dua. Pertama, transaksi penyetoran dimana dengan adanya penyetoran ini akan menambah jumlah saldo nasabah pada rekening gironya. Kedua, transaksi penarikan/debet yaitu transaksi yang mengakibatkan berkurangnya sejumlah saldo pada rekening giro nasabah.

b. Simpanan Tabungan (Saving Deposit)

Tabungan adalah simpanan yang penarikannya dapat

dilakukan menurut syarat – syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek,bilyet,giro, atau alat lainnya yang dipersamakan dengan itu. Prinsip transaksi tabungan ada dua yaitu debet dan kredit. Kepemilikan rekening tabungan bersifat individual atau atas nama perorangan.

c. Simpanan Deposito (Time Deposit)

Simpanan deposito memiliki perbedaan dengan dua jenis

simpanan sebelumnya, pada simpanan deposito jangka waktu penarikan saldo uang dapat ditarik setelah jatuh tempo. Pengertian dari jatuh tempo ini adalah masa berakhirnya simpanan deposito. Deposito adalah simpanan yang penarikannya hanya dapat pada

19

waktu tertentu berdasarkan perjanjian nasabah dengan bank.9

d. Loyalitas Nasabah

Ketatnya persaingan diindustri perbankan syariah

khususnya dibidang funding, membuat persaingan dalam

penghimpunan dana pihak ketiga menjadi lebih ketat lagi karena tidak hanya antar bank tetapi juga persaingan antara jenis produk funding perbankan.

Dibidang funding perbankan, nasabah dikatakan sebagai nasabah

yang loyal bila memiliki kepercayaan untuk menyimpan dananya terhadap suatu produk funding dan menggunakan produk tersebut dalam transaksi keseharian nasabah sesuai fasilitas dan manfaat yang diberikan produk dalam interval waktu yang cukup (lebih dari satu tahun). Indikator loyalitas ini dapat diukur dari jumlah dana yang disimpan oleh nasabah, dimana semakin besar dana yang disimpan dalam interval waktu yang semakin lama, menandakan semakin tinggi tingkat loyalitas nasabah.

Untuk mendapatkan dan mempertahankan nasabah yang loyal

tidaklah mudah, diperlukan strtegi yang tepat. Langkah awal untuk mempertahankan nasabah loyal adalah dengan melakukan identifikasi terhadap seluruh nasabah yang dimiliki oleh pihak bank khususnya nasabah funding bank. Dimana dimensi yang paling menentukan tingkat loyalitas nasabah terhadap produk funding perbankan adalah transaction (kebiasaan transaksi) dari nasabah.

2. Dasar hukum Funding

Dana yang dihimpun dari masyarakat akan didistribusikan dalam bentuk pembiayaan, tentunya lembaga keuangan syariah sangat mementingkan pemerataan dan kesejahteraan masyarakat menengah

kebawah.10 Berdasarkan Alqur’an Surat Az-Zukhruf ayat 32 yaitu :

َضْعَب اَُْعَفَسَٔ ۚ اَيَُّْذنا ِةاَيَحْنا يِف ْىَُٓخَشيِعَي ْىَُُْٓيَب اًََُْسَق ٍُْحََ ۚ َكِّبَس َجًَْحَس ًٌَُِٕسْقَي ْىَُْأ َق َْٕف ْىُٓ

ٌَُٕعًَْجَي اهًِي ٌشْيَخ َكِّبَس ُجًَْحَسَٔ ۗ اًّّيِشْخُس اًّضْعَب ْىُُٓضْعَب َزِخهخَيِن ٍثاَجَسَد ٍَْعَب

Artinya :

“Apakah mereka yang membagi – bagi rahmat Tuhanmu? Kami telah menentukan antara mereka penghidupan mereka dalam kehidupan dunia, dan kami telah meninggikan sebahagian mereka atas sebagian yang lain beberapa derajat, agar sebagian mereka dapat mempergunakan sebagian yang lain. Dan rahmat Tuhanmu lebih baik dari apa yang mereka kumpulkan.”

Dana pihak ketiga merupakan salah satu sumber dana yang

dihimpun dari masyarakat yang akan digunakan oleh bank sebagai modal dalam melakukan pendanaan atau pembiayaan. Pertumbuhan setiap bank sangat dipengaruhi oleh perkembangan kemampuannya menghimpun dana dari masyarakat, baik berskala kecil maupun besar, dengan masa pengendapan yang memadai.

10 Muhammad Syafi’I Antonio,Bank syariah dari Teori ke praktik.(Jakarta:Gema

21

D. Sumber Pendanaan

Sebenarnya jumlah dana yang dapat dihimpun melalui Bank tidak terbatas, tapi dari pihak manajemen harus mengemas dana – dana yang masuk untuk dimasukkan pada produknya sehingga memiliki nilai jual yang layak dan memiliki 2 prinsip yaitu :

1) Prinsip wadiah

Berasal dari namanya wadiah adalah titipan, jadi prinsip simpanan wadiah adalah akad penitipan barang atau uang kepada bank, maka berkewajiban bank harus merawat titipan tersebut dengan baik, serta mengembalikan yang dititipkan saat penitip meminta kembali.

Ayat Alquran yang dapat dijadikan rujukan dasar akad transaksi wadiah adalah:

آَِهَْْأ َٰىَنِإ ِثاََاَيَ ْلْا أُّدَؤُح ٌَْأ ْىُكُشُيْأَي َ هاللَّ هٌِإ

Artinya :

“Sesungguhnya Allah menyuruh kamu menyampakan amanat kepada yang berhak menerimanya,.... (QS An-Nisa’ : 58)

2) Prinsip Mudharabah

Prinsip mudharabah merupakan akad kerja sama modal dari pemilik dana (shohibul mal) dengan pengelola dana atau pengusaha (mudhorib) atas dasar bagi hasil.

Ketentuan untuk sistem mudharabah yaitu :

Modal : harus diserahkan secara tunai, dinyatakan dalam jumlah nominal yang jelas, langsung diserahkan kepada mudhorib untuk segera memulai usaha.

Pembagian hasil : nisbah bagi hasil harus disepakati

diawal perjanjian, pemabagian hasilnya dapat dilakukan saat mudharib telah mengembalikan seluruh modalnya atau sesuai dengan periode tertentu yang telah disepakati.

Resiko : bila terjadi kerugian usaha maka semua

kerugian akan ditanggung oleh shahibul mal dan mudharib tidak akan mendapatkan keuntungan usaha, untuk memperkecil resiko shahibul mal dapat mensyaratkan batasan – batasan tertentu kepada mudharib.11

23

E. Fungsi Marketing Funding

a. Untuk mencari nasabah (pihak ketiga) yang mempunyai dana lebih agar

mau untuk menyimpannya kedalam bank dalam bentuk produk yang ditawarkan oleh bank itu sendiri. Produk bank yang dimaksud dibagi menjadi 3 kategori yaitu dalam bentuk simpanan tabungan, simpanan giro, dan simpanan deposito.

b. Memperkenalkan, mempromosikan,memasarkan produk perbankan, dan

memperluas jaringan atau relasi antar perbankan atau dengan dunia diluar perbankan itu sendiri.

F. Kegiatan Pemasaran Marketing Funding

Dalam melaksanakan kegiatan pemasaran, perusahaan mengkombinasikan empat variabel yang sangat mendukung didalam menentukan strategi pemasaran, kombinasi keempat variabel itu dikenal dengan istilah bauran pemasaran (marketing mix), yang terdiri dari produk (product), harga (price), distribusi (place), dan promosi (promotion).

Marketing mix adalah strategi mengkombinasikan kegiatan – kegiatan marketing, agar tercipta kombinasi maksimal sehingga memunculkan hasil

paling memuaskan12. Sumarni dan Soeprihanto menjelaskan, “Marketing Mix

adalah kombinasi dari variabel atau kegiatan yang merupakan inti dari sistem pemasaran. Dengan kata lain yaitu kumpulan dari variabel yang dapat digunakan oleh perusahaan untuk dapat mempengaruhi tanggapan konsumen.

12 Alma, Buchari, Manajemen Pemasaran dan pemasaran jasa, (Bandung : Alfabeta,

a. Produk

Produk adalah setiap apa saja yang bisa ditawarkan dipasar untuk mendapatkan perhatian, permintaan, pemakaian atau konsumsi yang dapat memenuhi keinginan atau kebutuhan. Produk tidak hanya selalu berupa barang tetapi bisa juga berupa jasa ataupun gabungan dari keduanya ( barang dan jasa).

b. Harga

Harga adalah jumlah uang yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari barang beserta pelayanannya. Setelah produk yang dproduksi siap untuk dipasarkan, maka perusahaan akan menentukan harga dari produik tersebut.

c. Tempat

Tempat disebut dengan saluran distribusi, saluran dimana produk tersebut sampai kepada konsumen. Saluran yang digunakan oleh produsen untuk menyalurkan produk tersebut dari produsen sampai kekonsumen atau industri pemakai.

d. Promosi

Promo Dengan komunikasi pemasaran aktivitas yang berusaha menyebarkan informasi, mempengaruhi/membujuk, atau mengingatkan pasar sasaran atas perusahaan dan produknya agar bersedia menerima, membeli, dan loyal pada produk yang ditawarkan perusahaan yang

bersangkutan.13 .

13Sumarni,Murti dan John Soeprihanto,Pengantar Bisnis Dasar Ekonomi Perusahaan,

25

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Ringkas PT Bank Tabungan Negara Syariah

Berawal dari adanya perubahan peraturan perundang-undangan perbankan oleh pemerintah dari UU Perbankan No. 7 Tahun 1992 menjadi Perbankan No. 10 Tahun 1998, dunia perbankan nasional menjadi marak dengan adanya bank syariah. Persaingan dalam pasar perbankan pun kian ketat. Belum lagi dengan dikeluarkannya PBI No. 4/1/PBI/2002 tentang perubahan kegiatan usaha bank umum konvensional menjadi bank umum berdasarkan prinsip syariah oleh bank umum konvensional, jumlah bank syariah pun bertambah dengan banyaknya UUS (Unit Usaha Syariah).

Maka manajemen PT Bank Tabungan Negara (Persero), melalui rapat komite pengarah tim implementasi restrukturasi Bank BTN tanggal 12 Desember 2013, manajemen bank BTN menyusun rencana kerja dan perubahan anggaran dasar untuk membuka UUS agar dapat bersaing di pasar perbankan syariah. Untuk mengantisipasi adanya kecenderungan tersebut, maka PT Bank Tabungan Negara (Persero) pada Rapat Umum Pemegang Saham tanggal 16 Januari 2004 dan perubahan Anggaran Dasar dengan akta No. 29 tanggal 27 Oktober 2004 oleh Emi Sulistyowati, S.H., Notaris di

Jakarta yang ditandai dengan terbentuknya divisi syariah berdasarkan Ketetapan Direksi No14/DIR/DSYA/2004. Pembentukan Unit Usaha Syariah ini juga untuk memperkokoh tekad ajaran Bank BTN untuk menjadikan kerja sebagai bagian dari ibadah yang tidak terpisah dengan ibadahibadah lainnya. Selanjutnya Bank BTN Unit Usaha Syariah disebut “BTN Syariah” dengan motto “Maju dan Sejahtera Bersama”.

Dalam pelaksanaan kegiatannya, Unit Usaha Syariah didampingi oleh Dewan Pengawas Syariah (DPS) yang bertindak sebagai pengawas, penasihat dan pemberi saran kepada Direksi, Pimpinan Divisi Syariah, dan Pimpinan Kantor Cabang Syariah mengenai hal-hal yang terkait dengan prinsip syariah.Pada bulan November 2004 dibentuklah struktur organisasi kantor cabang syariah PT. BTN. Dimana setiap kantor cabang syariah dipimpin oleh satu orang kepala cabang yang bertanggung jawab kepada kepala divisi syariah. Yang pada saat bersamaan Direktur Utama Bank BTN meminta rekomendasi penunjukan DPS (Dewan Pengawas Syariah) dan pada tanggal 3 Desember 2004, Direktur Utama Bank BTN menerima surat rekomendasi DSN/MUI tentang penunjukkan DPS (Dewan Pengawas Syariah) bagi BTN Syariah.

27

Pada tanggal 18 Maret 2005 resmi ditunjuk oleh DSN/MUI sebagai DPS (Dewan Pengawas Syariah) bagi BTN Syariah, yaitu Drs. H. Ahmad Nazri Adlani, Drs. H Mohammad Hidayat, MBA, MBL, dan Dr. H. Endy M. Astiwara, MA, AAIJ, FIIS, CPLHI, ACS. Pada tanggal 15 Desember 2004, Bank BTN menerima surat persetujuan dari BI, Surat No. 6/1350/DPbs perihal persetujuan BI mengenai prinsip KCS (Kantor Cabang Syariah) Bank BTN.

Maka tanggal inilah yang diperingati secara resmi sebagai hari lahirnya BTN Syariah. Yang secara sinergi melalui persetujuan dari BI dan Direksi PT. BTN maka dibukalah Kantor Cabang Syariah Jakarta pada tanggal 14 Februari 2005. Diikuti pada tanggal 25 Februari 2005 dengan dibukanya KCS Bandung kemudian pada tanggal 17 Maret 2005 dibuka KCS Surabaya yang secara berturut-turut tanggal 4 dan tanggal 11 April 2005 KCS Yogyakarta dan KCS Makasar dan pada bulan Desember 2005 dibukanya KCS Malang dan Solo.

Pada tahun 2007, Bank BTN telah mengoperasikan 12 (dua belas) Kantor Cabang Syariah dan 40 Kantor Layanan Syariah (Office Chanelling) pada kantor-kantor cabang dan cabang pembantu Konvensional kantor cabang Syariah tersebar dilokasi Jakarta, Bandung, Surabaya, Yogyakarta, Makasar, Malang, Solo, Medan, Batam, Tanggerang, Bogor, dan Bekasi. Seluruh kantor cabang syariah ini dapat beroperasi secara ontime-realtime berkat dukungan teknologi informasi yang cukup memadai.

B. Profil PT Bank Tabungan Negara Syariah (Persero) Tbk

PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah H. Juanda Medan yang terletak di Jl. H. Juanda No. 48, Medan Maimun, Sukadamai, Medan Polonia, Medan, Sumatera Utara – 20157, Telp: (061)

4144546 dan Website:www.btn.co.id.

BTN Syariah merupakan SBU (Strategic Bussiness Unit) dari Bank BTN yang menjalankan bisnis dengan prinsip syariah, mulai beroperasi pada tanggal 14 Februari 2005 melalui pembukaan Kantor Cabang Syariah pertama di Jakarta. Pembukaan SBU ini guna melayani tingginya minat masyarakat dalam memanfaatkan jasa keuangan Syariah dan memperhatikan keunggulan prinsip Perbankan Syariah, adanya Fatwa MUI tentang bunga bank, serta melaksanakan hasil RUPS tahun 2004.

C. Perkembangan jaringan-jaringan Unit Usaha Syariah Bank BTN

Jaringan UUS Bank BTN telah memiliki jaringan yang tersebar di seluruh Indonesia dengan rincian sebagai berikut :

1. Kantor Cabang Syariah = 24 unit

2. Kantor Cabang Pembantu Syariah = 21 unit

3. Kantor Kas Syariah = 7 unit

29

D. Visi dan misi PT Bank Tabungan Negara Syariah (Persero) Tbk

Visi dan Misi Bank BTN Syariah sejalan dengan Visi Bank BTN yang merupakan Strategic Business Unit dengan peran untuk meningkatkan pelayanan dan pangsa pasar sehingga Bank BTN tumbuh dan berkembang di masa yang akan datang. BTN Syariah juga sebagai pelengkap dari bisnis perbankan di mana secara konvensional tidak dapat terlayani.

1. Visi

Terdepan dan terpercaya dalam memfasilitasi sektor perumahan dan jasa layanan keuangan keluarga.

2. Misi

Berikut merupakan misi dari PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Syariah Medan:

1) Berperan aktif dalam mendukung sektor perumahan, baik dari sisi

penawaran maupun dari sisi permintaan, yang terintegritasi dalam sektor perumahn di Indonesia.

2) Memberikan layanan unggul dalam pembiayaan kepada sektor

perumahan dan kebutuhan keuangan keluarga.

3) Meningkatkan keunggulan kompetitif melalui inovasi

pengembangan produk, jasa dan jaringan strategis berbasis digital.

4) Menyiapkan dan mengembangkan human capital yang

5) Meningkatkan shareholder value dengan fokus kepada peningkatan pertumbuhan profitabilitas sesuai dengan prinsip kehati – hatian dan good coorperation governance.

6) Memedulikan kepentingan masyarakat sosial dan lingkungan

secara berkelanjutan.

3. Budaya kerja PT Bank Tabungan Negara Syariah (Persero) Tbk

Budaya Perusahaan Bank Tabungan Negara memiliki 5 (lima) Nilai Budaya Perusahaan yang menjadi pondasi bagi seluruh bitniz dalam berperilaku untuk mencapai visi Bank Tabugan Negara. Makna 5 (lima) Nilai Budaya Perusahaan Bank Tabungan Negara antara lain adalah sebagai berikut:

1) Sinergi, Membangun kerjasama yang sinergis dengan seluruh stakeholders dilandasi sikap tulus, terbuka dan mendorong kolaborasi yang produktif dengan menjunjung tinggi sikap saling percaya dan menghargai untuk mencapai tujuan bersama.

2) Integritas, Konsisten antara pikiran, perkataan dan tindakan sesuai dengan ketentuan perusahaan, kode etik profesi dan prinsip-prinsip kebenaran yang terpuji.

3) Inovasi, Senantiasa mengembangkan gagasan baru dan penyempurnaan berkelanjutan yang memberi nilai tambah bagi perusahaan.

4) Profesionalisme Visioner, kompeten di bidangnya, selalu

31

menghasilkan kinerja terbaik.

5) Spirit Mencapai Keunggulan, Menunjukkan semangat dan komitmen yang kuat untuk mencapai hasil terbaik serta memberikan pelayanan yang melebihi harapan pelanggan (internal dan eksternal) dengan menempatkan pentingnya aspek kualitas disetiap kegiatan serta risiko yang telah diperhitungkan.

4. Keunggulan PT Bank Tabungan Negara Syariah (Persero) Tbk

Keunggulan Bank Tabungan Negara Syariah yaitu memberikan pelayanan jasa keuangan syariah yang unggul dalam pembiayaan perumahan dan produk jasa keuangan syariah terkait, sehingga dapat memberikan kepuasan bagi nasabah dan memperoleh pangsa pasar yang diharapkan.

5. Makna logo PT Bank Tabungan Negara Syariah

Gambar 3.1. Logo Bank Tabungan Negara Syariah Sumber PT Bank Tabungan Negara Syariah

Logo BTN Syariah mengambil pola “Segi Enam”. Pola ini

menabung pada masyarakat, sebagaimana halnya lebah yang selalu menyimpan madu perolehannya. Dengan lambang ini,

BTN Syariah melaksanakan pembagunan nasional dengan mengerahkan dana masyarakat berbentuk tabungan.Pola ini juga menyiratkan "Atap Rumah" yang menjadi citra dan misi utama BTN Syariah, sebagai pelaksana KPR bagi masyarakat.

Warna Huruf Biru Tua Biru melambangkan rasa nyaman, tenang, menyejukkan, warna ini umumnya dipakai oleh institusi di bidang jasa. Warisan luhur, stabilitas (Command) dan serius (Respect) serta tahan uji (Reliable) dasar pondasi yang kuat, berhubungan dengan kesetiaan, hal yang dapat dipercaya, kehormatan yang tinggi (Trust, Integrity). Simbol dari spesialis (Professionalism) bentuk Gelombang Emas Cair sebagai simbol dari kekayaan finansial di Asia. Lengkungan emas sebagai metamorfosa dari sifat Agile, Progresif, Pandangan ke depan (Excellence), fleksibilitas serta ketangguhan atas segala kemungkinan yang akan datang. Warna Kuning Emas Logam Mulia (kuning ke arah orange) menunjukkan keagungan, kemuliaan, kemakmuran, serta kekayaan. Menjadikan kita merasa tajam perhatiannya (warna yang menarik perhatian orang), aktif, kreatif dan meriah, warna spiritual dan melambangkan hal yang luar biasa, warna ini juga ramah, menyenangkan dan nyaman. Warna ini diterima sebagai warna riang, membuat perasaan anda bahwa masa depan lebih baik, cemerlang dan menyala-nyala.

33

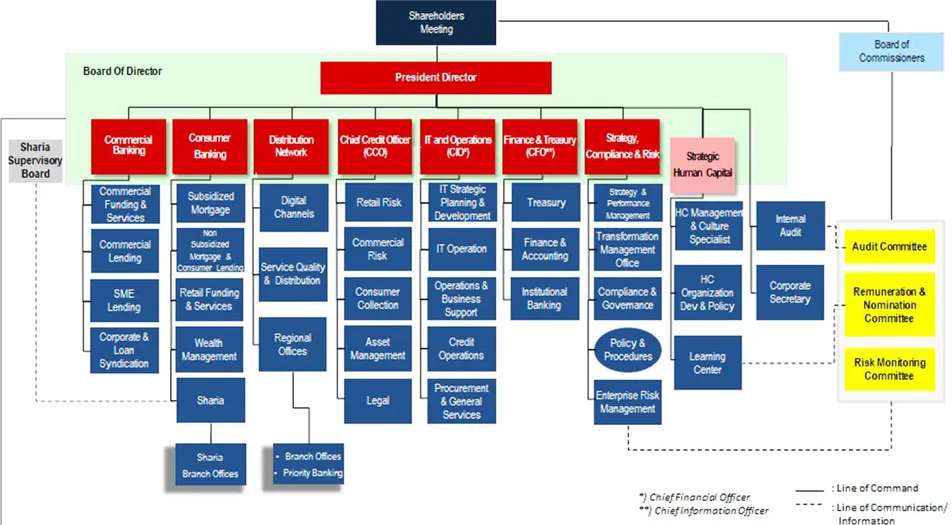

E. Struktur organisasi PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Syariah H. Juanda Medan

Struktur organisasi merupakan unsur yang sangat penting dalam mendirikan suatu lembaga, baik lembaga pemerintah maupun swasta sebagai alat untuk mewujudkan pencapaian tujuan dengan lancar, sebab terdapat deskripsi jabatan dan wewenang yang harus diatur secara jelas dan sesuai. Adapun fungsi dibentuknya struktur organisasi antara lain:

a. Untuk mengetahui tugas dan wewenang dari masing-masing bagian. b. Untuk mempertegas kedudukan dan tanggung jawab dari masing-masing

bagian.

c. Untuk mengetahui jabatan yang ada serta tingkatan masing-masing jenjang kepegawaian.

Struktur organisasi PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Syariah H. Juanda Medan dapat dilihat pada gambar dibawah ini:

34

35

F. Pembagian Tugas dan Tanggung Jawab pada PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Syariah H. Juanda Medan

Berikut uraian pekerjaan yang menjabarkan tugas dan tanggung jawab masingmasing jabatan pada PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang Syariah H. Juanda Medan:

1. Branch manager Tugas pokok:

a. Menjamin kualitas pelayanan nasabah dan kualitas sumber daya

manusia di cabang.

b. Menciptakan, memastikan, dan meningkatkan keuntungan usaha

cabang.

c. Menjamin kualitas pengawasan intern sesuai dengan petunjuk

pengawasan yang telah dilakukan.

d. Mengkoordinasikan pembuatan rencana kerja, anggaran cabang dan

melakukan evaluasinya serta memenuhi target yang telah ditentukan.

e. Mewakili Bank BTN dalam semua kegiatan resmi di wilayah

kerjanya.

f. Menjamin kualitas dan pertumbuhan usaha cabang baik dalam asset, laba, kredit, serta dana pihak ketiga.

g. Melakukan kegiatan penjualan di cabang.

h. Menjamin peningkatan pendapatan dan pengendalian biaya.

i. Melakukan otorisasi transaksi operasional yang melampaui

j. Menjamin produktivitas, kemampuan, motivasi dan disiplin pegawai yang tinggi.

k. Bertanggung jawab atas keseluruhan target dan pelayanan kantor

cabang serta kantor dibawahnya.

l. Mendisposisi keunit kerja (consumer, commercial, supporting)

melalui DBM (deputy branch manager).

2. Secretary Tugas pokok:

a. Mendokumentasikan perihal surat menyurat (surat elektronik ataupun

non elektronik) dan mendistribusikan kepada para manajer.

b. Membuat jadwal harian dari pimpinan cabang.

c. Membuat laporan, menyimpan, dan mengatur arsip sesuai dengan

yang telah ditentukan oleh organisasi.

3. Deputy Branch Manager Bussiness Tugas pokok:

a. Bertanggung jawab atas seluruh kualitas layanan baik consumer

service, teller, maupun financing service.

b. Bertanggung jawab atas pencapaian dari pembiayaan dan

penghimpunan dana pihak ke-3.

c. Membina hubungan baik dengan developer, notaris, dan pihak ke-3 yang mendukung pencapaian atas target perusahaan.

37

4. Deputy Branch Manager Supporting Tugas pokok:

a. Bertanggung jawab atas seluruh kegiatan supporting bank.

b. Bertanggung jawab atas penggunaan dana kantor.

c. Bertanggung jawab atas kegiatan pelaporan baik dari dokumen

keuangan dan lain – lainnya yang berkaitan dengan bisnis bank.

5. Head Unit Consumer Tugas Pokok:

Bertanggung jawab secara penuh atas kegiatan dari aktivitas kerja dari unit lainnya dibawah consumer.

6. Teller

Tugas pokok:

a. Memastikan efektivitas dan efisiensi proses transaksi di layanan teller, bahwa pelayanan dapat memuaskan nasabah.

b. Melakukan penjualan produk Bank BTN Syariah.

7. Customer Service Tugas pokok:

a. Menjamin tingkat pelayanan yang prima.

c. Memastikan bahwa semua keluhan / komplain dari nasabah dapat diselesaikan dengan baik.

d. Memastikan bahwa semua stafnya memahami semua produk dan jasa

Bank BTN Syariah serta prosedurnya dengan baik.

e. Melakukan penjualan produk Bank BTN Syariah.

8. Financing Service Tugas pokok:

Bertanggung jawab memberikan pelayanan prima dalam bentuk pelayanan sebagai nasabah pembiayaan dalam bentuk penjelasan tipe - tipe pembiayaan yang akan dikehendaki oleh nasabah.

9. Consumer analyst Tugas pokok:

a. Analisa dukungan CF (Consumer Financing) dalam rangka kerjasama

dengan pihak ketiga.

b. Bertanggung jawab atas QSL (Quality Service Level).

c. Melakukan proses administrasi dan pelaporan yang tertib.

d. Menciptakan iklim kerja yang kondusif.

e. Menerapkan pelaksanaan GCG (Good Corporate Governance) di unit

kerjanya.

f. Melaksanakan fungsi lingkup lain dalam pekerjaannya jika ada

39

10. Commercial analyst Tugas pokok:.

a. Melakukan analisa Commercial Financing.

b. Merekam data aplikasi Commercial Financing pada sistem.

c. Memastikan proses administrasi dan dokumentasi.

d. Mengelola dan mengendalikan risiko yang berada dalam lingkup

kerjanya.

e. Membina hubungan baik dengan pihak internal dan eksternal yang terkait dengan operasional dan bisnis bank.

f. Mencari dan memberikan masukan serta informasi yang mendukung

aktivitas kerjanya.

g. Membuat usulan kebutuhan sarana dan prasarana.

h. Melakukan proses administrasi pelaporan yang tertib.

i. Menciptakan iklim kerja yang kondusif.

j. Menerapkan pelaksanaan GCG (Good Corporate Governance) di unit

kerjanya.

k. Melaksanakan fungsi lingkup lain dalam pekerjaannya jika ada

perubahan atau penambahan.

11. Operation unit Tugas pokok:

a. Mengelola operasional harian cabang untuk menjamin efektivitas dan

b. Menjamin standar kualitas yang tinggi dalam lingkungan kerjanya.

c. Menjamin produktivitas dan kapabilitas pegawai bidang operasional .

d. Menjamin kecepatan dan keakuratan semua proses transaksi di bidang

operasional.

e. Menjamin bahwa aset cabang telah dilindungi.

f. Mewakili Bank BTN Syariah dalam acara resmi apabila Kepala

Cabang tidak ada di tempat atau berhalangan .

g. Melakukan otorisasi transaksi sesuai batas kewenangannya.

12. Relationship Management Tugas Pokok:

Menjalin komunikasi kepada developer, notaris, dan rekan pihak ke-3

yang mendukung pencapaian tujuan perusahaan.

13. Financing Administration Tugas pokok:

a. Bertanggung jawab atas kesesuaian data dan dokumen dengan realitas

dilapangan.

b. Melaporkan seluruh kegiatan on the spot secara lengkap dan jelas sebagai dasar analis mengambil keputusan.

14. Financing Document Tugas pokok:

41

dokumen nasabah maupun dokumen kantor. 15. Clearing

Tugas pokok:

Bertanggung jawab atas seluruh proses kliring di BI.

16. Collection Tugas pokok:

Bertanggung jawab atas pembinaan nasabah pembiayaan.

17. Accounting and Reporting Tugas pokok:

a. Bertanggung jawab atas pelaporan secara akuntansi seluruh kegiatan kantor.

b. Bertanggung jawab atas pencatatan secara akuntansi seluruh aktivitas

kantor.

c. Memastikan standarisasi proses.

d. Memastikan integritas dan ketepatan data keuangan cabang

e. Memastikan ketaatan cabang terhadap kebijakan dan prosedur yang

ada

f. Melakukan pengendalian intern.

g. Melindungi aset cabang dari tindakan penyelewengan.

i. Memastikan bahwa pengarsipan bukti transasksi dilakukan dengan tertib dan benar.

j. Mengkoordinir tindak lanjut hasil pemeriksaan.

k. Mewakili Bank BTN dalam acara resmi bila kepala cabang tidak ada

di tempat atau berhalangan.

18. Accounting Officer Tugas pokok:

a. Memastikan peningkatan nilai kualitas aktiva produktif cabang.

b. Memastikan bahwa bank bebas dari masalah hukum yang merugikan

bank BTN Syariah.

c. Melakukan pemeriksaan atas semua unit kerja yang ada di cabang.

d. Menyelenggarakan dan melaksanakan penerimaan dan pengeluaran

kas tunai, pencatatan dalam buku kas harian dan membuat laporan mengenai posisi kas harian sesuai dengan aturan dan prosedur yang berlaku.

19. Transaction and Processing Tugas pokok:

a. Bertanggung jawab atas seluruh kegiatan proses bisnis kantor

yangberkaitan dengan unit lain

b. Menghadiri rapat rutin di cabang.

43

d. Mengoptimalkan peningkatan efisiensi pada back officedan

peningkatan control.

e. Memastikan operasional dan mengajukan usulan perbaikan ke kantor

pusat.

f. Melindungi bank dari tindakan penyelewengan dan kesalahan.

g. Memastikan bahwa standar kualitas dan kecepatan transaksi selalu

dalam batas yang baik.

h. Memastikan bahwa password telah dibuat sesuai dengan prosedur.

i. Memelihara software dan hardware.

20. Administrasi Pembukuan

Tugas pokok:

a. Mengelola pembuktian transaksi keuangan.

b. Melakukan semua fungsi pembukuan dan kontrol pada kantor cabang.

c. Sebagai koordinator didalam rekonsiliasi GL (General Ledger) dan SL (Subsidiary Ledger).

d. Melakukan fungsi pelaporan dan analisis atas laporan keuangan dan operasional sesuai dengan jenis laporan dan waktu yang telah ditetapkan.

e. Memastikan bahwa semua rekening dalam laporan keuangan telah

44

BAB IV

TEMUAN DAN PEMBAHASAN

A. Strategi Marketing Funding Dalam Meningkatkan Jumlah Nasabah Pada Bank BTN Syariah KC Medan

Pengembangan jaringan nasabah adalah suatu cara atau proses untuk mengembangkan jumlah nasabah yang dapat memberikan keuntungan atau manfaat bagi bank dan nasabah, baik bersifat intern maupun ekstern yang dipandang dari sudut organisasi. Dengan diketahuinya keinginan dan kebutuhan nasabah serta lingkungan pemasaran yang mempengaruhinya memudahkan untuk melakukan strategi guna merebut hati nasabah. Strategi marketing funding yang digunakan meliputi :

1. Strategi Produk

Produk adalah segala sesuatu yang dapat ditawarkan kepasar atau kemasyarakat untuk mendapat perhatian, dibeli, dipergunakan, atau dikonsumsi dan yang dapat memuaskan keinginan atau kebutuhan. Produk dibagi menjadi dua yaitu produk berwujud dan produk tidak berwujud. Dimana perbankan menggunakan produk tidak berwujud yaitu berupa jasa. Pada Bank BTN Syariah terbagi menjadi tiga macam produk yaitu :

a. Tabungan

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang telah disepakati. Tabungan dibagi menjadi :

45

1) Tabungan BTN Batara IB

Produk tabungan dengan menggunakan akad Wadi’ah (titipan), yang merupakan titipan dari satu pihak ke pihak lain baik individu maupun lembaga yang harus dijaga dan dikembalikan setiap saat bila pemilik menghendakinya. Adapun syarat dan ketentuan untuk membuka tabungan BTN Batara IB yaitu :

a. Rekening dapat berlaku untuk Warga Negara

Indonesia(WNI) maupun Warga Negara Asing(WNA).

b. Tidak tercantum dalam daftar hitam yang masih berlaku

yang diterbitkan oleh BI.

c. Bisa untuk calon nasabah perseorangan maupun

lembaga. Orang atau lembaga atas anama rekening yang dibuka yang bertanggung jawab sepenuhnya terhadap segala kewajiban yang timbul dari rekening terebut.

d. Wajib melampirkan kelengkapan dokumen yang

dibutuhkan.

e. Rekening dinyatakan aktif dan bisa digunakan secara

efektif setelah disetujui dan diaktifkan oleh Bank sesuai dengan ketentuan yang berlaku di Bank.

1. Persyaratan dokumen untuk pribadi :

a) WNI (>17th) KTP/SIM/paspor dan NPWP

surat pernyataan orangtua sebagai beneficiary owner

c) WNA paspor dan KITAS/KITAP yang masih

berlaku

2. Persyaratan dokumen untuk lembaga

a) KTP Pejabat berwenang

b) Akta pendirian perusahaan

c) NPWP

d) SIUP

e) TDP

f) Surat izin usaha lainnya

2) Tabungan BTN Prima IB

Produk tabungan dengan menggunakan akad Mudharabah Mutlaqah (investasi), yang merupakan kerja sama antara dua pihak. Pihak pertama (shahibul maal) menyediakan modal dan memberikan kewenangan penuh kepada pihak lainnya (mudharib) dalam menentukan jenis dan tempat investasi. Keuntungan dan kerugian dibagi menurut nisbah yang disepakati dimuka. Adapun syarat dan ketentuan untuk membuka tabungan BTN Prima IB yaitu :

47

1. Persyaratan dokumen untuk pribadi :

a) WNI (>17th) KTP/SIM/paspor dan NPWP

b) WNI (<17th) kartu pelajar,akta kelahiran dan surat pernyataan orangtua sebagai beneficiary owner

c) WNA paspor dan KITAS/KITAP yang masih

berlaku

2. Persyaratan dokumen untuk lembaga

a) KTP Pejabat berwenang

b) Akta pendirian perusahaan

c) NPWP

d) SIUP

e) TDP

f) Surat izin usaha lainnya

3. Tabungan BTN Batara Haji dan Umroh IB

Produk tabungan untuk merencanakan ibadah haji dan umroh berdasarkan prinsip syariah dengan menggunakan akad Mudharabah Mutlaqah (investasi), yang merupakan kerja sama dua pihak dengan keuntungan dan kerugian dibagi menurut nisbah yang disepakati dimuka. Bagi hasil pada nasabah sebesar 15,5% dan pada Bank sebesar 84,5%. Adapun syarat dan ketentuan untuk membuka tabungan BTN

Batara Haji dan Umroh IB yaitu :

Persyaratan dokumen untuk pribadi :

a) WNI (>17th) KTP/SIM/paspor dan NPWP

b) WNI (<17th) kartu pelajar,akta kelahiran dan surat pernyataan orangtua sebagai beneficiary owner

c) WNA paspor dan KITAS/KITAP yang masih

berlaku

4. Tabungan BTN QURBAN IB

Produk tabungan untuk merencanakan pembelian dan hewan qurban dengan bagi hasil yang menguntungkan dan kompetitif berdasarkan prinsip syariah dengan akad Mudharabah Mutlaqah (investasi), yang merupakan kerja sama antara dua pihak dengan keuntungan dibagi menurut nisbah yang disepakati dimuka. Bagi hasil pada nasabah sebesar 25% dan pada Bank sebesar 75% namun pembagian hasil tersebut dapat berubah secara berkala. Adapun ketentuan untuk membuka tabungan BTN Qurban IB yaitu :

49

Persyaratan dokumen untuk pribadi :

a) WNI (>17th) KTP/SIM/paspor dan NPWP

b) WNI (<17th) kartu pelajar,akta kelahiran dan surat pernyataan orangtua sebagai beneficiary owner

c) WNA paspor dan KITAS/KITAP yang masih

berlaku

5. Tabungan BTN Tabunganku IB

Tabungan bagi anak berusia <17 tahun berdasarkan prinsip syariah dengan akad Wadi’ah (titipan), yang merupakan titipan satu pihak ke pihak lain baik individu maupun lembaga yang harus dijaga dan dikembalikan setiap saat bila pemilik menghendakinya. Biaya administrasi ditiadakan dan penarikan minimum sebesar Rp 100.000,- . namun tidak mendapatkan kartu ATM. Adapun ketentuan dan syarat untuk membuka tabungan BTN Tabunganku IB yaitu Persyaratan dokumen untuk pribadi pada WNI (<17th) memiliki kartu pelajar,akta kelahiran dan surat pernyataan orang tua sebagai beneficiary owner.

6. Tabungan Simpanan Pelajar IB

Tabungan untuk meningkatkan budaya menabung

dikalangan siswa PAUD,TK,SD,SMP,SMA,Madrasah

(MI,MTs,MA) atau sederajat dengan prinsip syariah yaitu akad Wadi’ah (titipan), dimana merupakan titipan dari satu pihak kepihak lain baik individu maupun lembaga yang harus

dijaga dan dikembalikan setiap saat bila pemilik

menghendakinya. Adapun ketentuan dan syarat untuk membuka tabungan simpanan pelajar IB yaitu Perseorangan dan siswa dari sekolah yang telah bekerja sama (PKS) memiliki kartu keluarga (KK), kartu pelajar, KTP orangtua, surat pernyataan pembukaan rekening.

7. Tabungan BTN Emas IB

Produk tabungan untuk merencanakan pembelian emas yang merupkan salah satu bentuk investasi terbaik guna untuk memenuhi kebutuhan masa depan dengan tetap mendapatkan bagi hasil yang menguntungkan serta berdasarkan prinsip syariah dengan akad Mudharabah Mutlaqah (investasi), yaitu kerjasama antara dua pihak dengan keuntungan dan kerugian dibagi menurut nisbah yang disepakati dimuka. Adapun ketentuan dan syarat untuk membuka tabungan BTN Emas IB yaitu :

51

Persyaratan dokumen untuk pribadi :

d) WNI (>17th) KTP/SIM/paspor dan NPWP

e) WNI (<17th) kartu pelajar,akta kelahiran dan surat pernyataan orangtua sebagai beneficiary owner

f) WNA paspor dan KITAS/KITAP yang masih

berlaku

Persyaratan dokumen untuk lembaga

a) KTP Pejabat berwenang

b) Akta pendirian perusahaan

c) NPWP

d) SIUP

e) TDP

f) Surat izin usaha lainnya

b. Deposito

Deposito adalah produk simpanan dibank yang

penyetorannya maupun penarikannya hanya bisa dilakukan pada waktu tertentu saja. Deposito dibagi menjadi :

1. Deposito BTN IB

Investasi berjangka bagi perorangan atau lembaga dengan bagi hasil kompetitif yang menggunakan akad Mudharabah

Mutlaqah (investasi), yaitu kerja sama antara dua pihak dengan keuntungan dan kerugian dibagi menurut nisbah yang disepakati dimuka. Bagi hasil pada nasabah dengan nisbah 1 bulan sebesar 40% dan pada Bank sebesar 60%, dengan nisbah 3 bulan bagi hasil pada nasabah sebesar 43% dan pada Bank sebesar 57% dst. Namun pembagian hasil tersebut dapat berubah secara berkala. Adapun ketentuan dan syarat untuk mendaftar deposito BTN IB yaitu:

Persyaratan dokumen untuk pribadi :

a) WNI (>17th) KTP/SIM/paspor dan NPWP

b) WNI (<17th) kartu pelajar,akta kelahiran dan surat pernyataan orangtua sebagai beneficiary owner

c) WNA paspor dan KITAS/KITAP yang masih

berlaku

Persyaratan dokumen untuk lembaga

a) KTP Pejabat berwenang

b) Akta pendirian perusahaan

c) NPWP

d) SIUP

e) TDP

53

2. Deposito On Call BTN IB

Investasi berjangka yang dapat memberikan optimalisasi keuntungan bagi likuiditas perusahaan dengan jangka waktu 1-28 hari dan dikelola melalui akad Mudharabah Mutlaqah (investasi), yang merupakan kerja sama antara dua pihak dengan keuntungan dan kerugian dibagi menurut nisbah yang disepakati dimuka. Dengan nisbah 1 – 28 hari bagi hasil pada nasabah sebesar 25% dan pada Bank sebesar 75%. Namun pembagian hasil tersebut dapat berubah secara berkala. Adapun syarat dan ketentuan untuk mendaftar deposito On Call BTN IB yaitu :

Persyaratan dokumen untuk pribadi :

a) WNI (>17th) KTP/SIM/paspor dan NPWP

b) WNI (<17th) kartu pelajar,akta kelahiran dan surat pernyataan orangtua sebagai beneficiary owner

c) WNA paspor dan KITAS/KITAP yang masih

berlaku

Persyaratan dokumen untuk lembaga

a) KTP Pejabat berwenang

b) Akta pendirian perusahaan

c) NPWP