Jurnal Administrasi Bisnis (JAB)|Vol. 39 No. 2 Oktober 2016| administrasibisnis.studentjournal.ub.ac.id

100

EVALUASI SISTEM PENGENDALIAN INTERN ATAS PROSEDUR PEMBERIAN

KREDIT, PENGELUARAN DAN PENERIMAAN KAS

(studi pada PT. Bank Perkreditan Rakyat Kawan Malang)

Iqbal Tawaqal Nengah Sudjana Fransisca Yaningwati Fakultas Ilmu Administrasi

Universitas Brawijaya Malang

Email: iqbal_1792@yahoo.com ABSTRACT

The amount of loans by banks make up the majority of assets by relevant bank, the income derived from interest income credit is the bank's largest revenue source. If the credit goes well, the loan interest rate can reach 70% to 90% of total bank revenue objective of this study is to describe the implementation of the credit system, accounting system of internal control over cash disbursements and cash acceptance. The research method using descriptive methods. A method in place to gain an overview of the situation or phenomenon that occurs and make the analysis and make conclusions. The results of the research credit granting process begins with the submission of credit by the customer based on requirements determined by the bank, the next is verifying the administrative data submitted by the customer, After acc will do crediting the savings book made to perform credit disbursement. BPR Kawan are small cash disbursements and cash big. Petty cash expenditures used to fund operational expenses surveyor. big cash outlay to finance credit proposed by the customer. Cash receipt system is also divided, The patty cash from pay fines by customers maturing and amount of cash cash derived from regular credit repayment.

Keywords: internal control systems and procedures for accounting, credit, rural banks, cash disbursements, cash receipts

ABSTRAK

Kredit yang disalurkan oleh bank merupakan bagian terbesar dari aset yang dimiliki oleh bank bersangkutan, pendapatan yang berasal dari penerimaan bunga kredit merupakan sumber pendapatan terbesar bank. Apabila pemberian kredit berjalan dengan baik, maka bunga kredit dapat mencapai 70% sampai 90% dari keseluruhan pendapatan bank Tujuan dari penelitian ini adalah untuk menjelaskan pelaksanaan sistem pemberian kredit, sistem akutansi pengendalian intern atas pengeluaran kas dan peneriman kas. Metode penelitian memakai metode deskriptif adalah metode yang digunakan untuk mendapatkan gambaran tentang situasi atau fenomena-fenomena yang terjadi dan membuat analisis serta membuat kesimpulan. Hasil penelitian Proses pemberian kredit diawali dengan pengajuan kredit oleh nasabah berdasarkan persyaratan yang sudah dibuat oleh bank, langkah berikutnya adalah melakukan verifikasi terhadap data administrasi yang diajukan oleh nasabah, Setelah disetujui maka akan dilakukan pemberian kredit dengan dibuatkan buku tabungan untuk melakukan pencairan kredit. pada BPR Kawan terdapat pengeluaran kas kecil dan kas besar. Pengeluaran kas kecil digunakan untuk pengeluaran dana oprasional surveyor. pengeluaran kas besar digunakan untuk melakukan pembiayaan kredit yang diajukan oleh nasabah. Sistem penerimaan kas juga dibagi terdiri dari, penerimaan kas kecil yang berasal dari pembayaran denda oleh nasabah yang jatuh tempo dan penerimaan kas tunai yang berasal dari pembayaran cicilan kredit rutin. Kata Kunci: pengendalian intern, sistem dan prosedur auntansi, kredit, bank perkreditan rakyat,

Jurnal Administrasi Bisnis (JAB)|Vol. 39 No. 2 Oktober 2016| administrasibisnis.studentjournal.ub.ac.id

101

PENDAHULUAN

Kredit yang disalurkan oleh bank merupakan bagian yang paling besar dari aset yang dimiliki oleh bank tersebut, pendapatan yang berasal dari penerimaan bunga kredit merupakan sumber pendapatan paling besar dari bank. Apabila pemberian kredit berjalan dengan baik, maka bunga kredit dapat mencapai 70% sampai 90% dari keseluruhan pendapatan bank, jika kredit tidak di kelola dengan baik maka tentu saja akan terjadi banyak kredit yang bermasalah, yang mengakibatkan turunnya pendapatan bunga dan bank akan mengalami pada kerugian, jika kredit dikelola dengan baik maka kredit yang bermasalah seharusnya jumlahnya berkurang, sehingga penerimaan dari bunga akan meningkat dan bank akan bertumbuh dengan baik.

Pengendalian Intern adalah pengendalian perusahaan dari dalam sebuah perusahaan agar tujuan perusahaan tersebut tercapai. Menurut Widjaja (2001:24), pengertian dari Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain dari dari suatu entitas yang didesain untuk memberikan keyakinan yang cukup tentang goal golongan tujuan.

sistem akuntansi adalah organisasi formulir, catatan,dan laporan yang dikoordinasikan sedemikian rupa untuk memberikan informasi keuangan yang diperlukan oleh manajemen yang berfungsi

PHPXGDKNDQ SHQJHORODDQ SHUXVDKDDQ´ 6HGDQgkan

PHQXUXW 6LPDPRUD ³SURVHV UHQFDQD XQWXN

menyajikan informasi akuntansi keuangan yang bermanfaat bagi manajemen yang disebut sebagai sistem akuntansi (accounting system ´ 6HODLQ VLVWHP

akuntansi dapat dipakai juga sebagai informasi keuangan atau yang sering disebut dengan sistem informasi akuntansi.

Tujuan dari penelitian yang dilakukan ini adalah untuk memberikan penjelasan pelaksanaan sistem pemberian kredit, untuk menjelaskan sistem akutansi pengendalian intern atas pengeluaran kas dan menjelaskan sitem akutansi pengendalian intern atas peneriman kas. Metode penelitian yang digunakan adalah dengan memakai metode deskriptif, metode deskriptif merupakan metode penelitian yang dilakukan untuk mendapatkan gambaran tentang situasi atau fenomena-fenomena yang terjadi dan membuat analisis serta membuat kesimpulan.

KAJIAN PUSTAKA Pengendalian Intern

Pengendalian Intern merupakan pengendalian perusahaan dari dalam agar tujuan dari sebuah perusahaan tercapai. Menurut Amin Widjaja (2001:24), pengertian dari Pengendalian intern adalah sebuah proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain dari suatu entitas yang dirancang untuk memberikan keyakinan yang cukup tentang pencapaian golongan tujuan.

Pengendalian Intern bertujuan untuk menjaga integritas informasi akuntansi, melindungi aktiva perusahaan terhadap kecurangan, pemborosan, dan pencurian yang dilakukan oleh pihak didalam adupun diluar perusahaan. Selain itu, pengendalian intern juga harus dapat memudahkan pelacakan kesalahan baik yang disengaja atau pun tidak, sedemikian rupa sehingga memperlancar prosedur audit.

Sistem dan Prosedur Akutansi

Informasi dalam suatu perusahaan, terutama informasi keuangan,sangat di butuhkan oleh berbagai macam pihak luar maupun dalam perusahaan, disusun suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan informasi yang berguna bagi pihak luar maupun dalam perusahaan. Ada berbagai macam definisi mengenai sistem dan prosedur.

0HQXUXW 0X\DGL ³VLVWHP DNXQWDQVL

adalah organisasi formulir, catatan,dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna mepermudah pengelolaan

SHUXVDKDDQ´ 6HGDQJNDQ PHQXUXW SHQJHUWLDQ VLPDPRUD ³ SURVHV UHQFDQD XQWXN

menyediakan informasi akuntansi keuangan yang bermanfaat bagi manajemen disebut sistem akuntansi (accounting system ´ 6HODLQ VLVWHP DNXQWDQVL GDSDW

dipakai sebagai informasi keuangan atau yang sering disebut juga dengan sistem informasi akuntansi. Kredit

Menurut UU No. 7 Tahun 1992 tentang Pokok -3RNRN 3HUEDQNDQ SHQJHUWLDQ µ¶NUHGLW DGDODK

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau perjanjian pinjaman-pinjaman antara bank dengan pihak lain yang mewajibkan pihak yang meminjam untuk melunasi utangnya sesudah jangka waktu tertentu dengan jumlah bunga, imbalan, atau

Jurnal Administrasi Bisnis (JAB)|Vol. 39 No. 2 Oktober 2016| administrasibisnis.studentjournal.ub.ac.id

102

0HQXUXW 5LYDL µ¶NUHGLW DGDODK

penyerahan barang, jasa, atau uang dari satu pihak (kredit atau pemberi pinjaman) atas dasar kepercayaan kepada pihak yang lain (nasabah atau pengutang/peminjam) dengan janji tempo membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak. Bank Perkreditan Rakyat

Kasmir melampirkan Undang-Undang Republik Indonesia No. 10 Tahun 1998, yang merupakan penyempurnaan dari UU No.7/1992 dan UU No.14/1967 Pasal I Ayat 4 tentang perbankan yang mendefinisikan Bank Perkreditan Rakyat sebagai berikut (Kasmir,2001:21) :

Bank Perkreditan Rakyat adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip Syariah yang dalam kegiatanya tidak memberikan jasa dalam lalu lintas pembayaran.

Kegiatan BPR pada dasarnya sama saja dengan kegiatan bank umum, yang menjadi perbedaan adalah kegiatan BPR jauh lebih kecil jika dibandingkan dengan kegiatan bank umum. Kegiatan BPR hanya meliputi kegiatan penghimpunan dan penyaluran dana saja. Kemudian pendirian BPR dengan modal awal yang relatif lebih kecil dibanding dengan modal awal bank umum serta jangkauan wilayah BPR hanya dibatasi dalam area tertentu. Sistem Akutansi Penerimaan dan Peneluaran Kas

Menurut Soemarso (2002), dalam bukunya menjelaskan tentang pengertian kas yang mengatakan

EDKZD ³ .DV DGDODK VHJDOD VHVXDWX EDLN \DQJ

berbentuk uang atau logam) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan

NHZDMLEDQ SDGD QLODL QRPLQDOQ\D ´

Sistem akuntansi penerimaan kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dan penjualan tunai atau dari piutang yang siap dan bebas digunakan untuk

NHJLDWDQ XPXP SHUXVDKDDQ´ 0XO\DGL

Selain itu sistem akuntansi penerimaan kas menurut (Gito Sudarmo, 1992:61) dapat diartikan juga sebagai

³SURVHV DOLUDQ NDV \DQJ WHUMDGL GL SHUXVDKDDQ \DQJ

bersangkutan yang terdiri dari aliran kas masuk (cash inflow ´

METODE PENELITIAN Jenis Penelitian

Penelitian ini memakai metode deskriptif.

³SHQHOLWLDQ \DQJ GLPDNVXG XQWXN PHQJXPSXONDQ

informasi mengenai status gejala yang ada, yaitu keadaan gejala menurut apa adanya pada saat

SHQHOLWLDQ GLODNXNDQ´ $ULNXQWR

Metode deskriptif merupakan metode penelitian yang dilakukan untuk mendapatkan gambaran tentang situasi atau fenomena-fenomena yang terjadi dan membuat analisis serta membuat kesimpulan.

Teknik Pengumpulan Data

Teknik pengumpulan data adalah upaya yang paling strategis dalam melakukan penelitian karena tujuan utama penelitian adalah mendapat data (Sugiyono, 2011:224). Tanpa mengetahui teknik pengumpulan datanya maka peneliti tidak akan mendapatkan data yang memenuhi standar untuk melakukan sebuah penelitian. Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah teknik dokumentasi dan Wawancara. Teknik dokumentasi digunakan pada saat mengoleksi data tentang laporan, dokumen atau catatan-catatan serta formulir-formulir dari PT. Bank Perkreditan Rakyat Kawan Malang. Teknik wawancara (interview) untuk mengetahui secara langsung dengan cara melakukan percakapan langsung terhadap orang yang bersangkutan mengenai prosedur pemberian kredit serta sistem peneriaan dan pengeluran kas pada PT. Bank Perkreditan Rakyat Kawan Malang.

Analisis Data

Analisis data kualintatif (Deskriptif) menurut Bogdan dalam Sugiono (2005:88) adalah peroses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan bahan bahan lain, sehingga dapat mudah dipahami dan temuannya dapat di nformasikan kepada orang lain. Tahapan-tahapan analisis data dalam penelitian ini adalah sebagai berikut :

1) Menganalisis sistem dan prosedur pengendalian intern pada pemberian kredit modal kerja yang ada pada PT Bank Perkreditan Rakyat Kawan Malang yang disusun dengan memenuhi prinsip cepat, aman dan murah yang meliputi:

a. Tahap permohonan kredit, yaitu tahap awal bagi nasabah dalam melakukaan pengajuan kredit pada pihak bank

Jurnal Administrasi Bisnis (JAB)|Vol. 39 No. 2 Oktober 2016| administrasibisnis.studentjournal.ub.ac.id

103 b. Tahap menganalisis kredit, yaitu kegiatan untuk

melakukan penilaian awal terhadap suatu kredit yang diajukan oleh nasabah kepada pihak bank c. Tahap rekomendasi kredit, yaitu rekomendasi atas pengajuan kredit kepada pejabat tertinggi pada bank

d. Tahap putusan kredit, yaitu keputusan kredit yang diajukan nasabah diterima atau ditolak oleh pihak bank.

e. Tahap negosiasi kredit, yaitu tahapan untuk mengetahui apakah nasabah menyetujui atau menolak penawaran kredit dari pihak bank. f. Tahap perjanjian kredit, yaitu kompromi antara

nasabah dengan bank atas segala sesuatu yang terkait dengan krdit yang akan diberikan, termasuk jangka waktu pelunasan.

2) Menganalisis sistem pengendalian intern pada sistem dan prosedur pengeluaran kas atas pemberian kredit modal kerja.

a. Melakuka pertimbangan terhadap struktur organisasi apakah sudah memisahkan tanggung jawab masing masing bagian pengendalian pencatatan terhadap bukti transaksi dalam suatu divisi dengan benar

b. Mengevalusi sistem otorisasi dan pengendalian catatan

c. Evaluasi terhadap praktik yang sehat

3) Menganalisis sistem pengendalian intern pada sistem dan prosedur penerimaan kas atas pemberian kredit modal kerja

a. Mempertimbangkan struktur organaisasi apakah sudah memisahkan tanggung jawab masing-masing bagian dalam suatu divisi dengan benar

b. Mempertimbangkan sistem otorisasi dan pengendalian pencatatan terhadap bukti transaksi

c. Evaluasi terhadap praktik yang sehat. HASIL DAN PEMBAHASAN

Pelaksanaan sistem dan prosedur pemberian kredit pada PT. Bank Perkreditan Rakyat Kawan Malang

Dalam pelaksanaan sistem dan prosedur pemberian kredit pada PT Bank Perkreditan Rakyat Kawan Malang, pada dasarnya sudah baik dan telah dapat mendukung pengendalian intern perusahaan. Pengendalian intern sendiri adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain dari dari suatu entitas yang didesain untuk memberikan keyakinan memadai tentang

pencapaian tujuan perusahaan Widjaja (2001:24). Akan tetapi memang masih ada beberapa hal yang belum mendukung dan masih perlu adanya perbaikan, khususnya untuk beberapa hal sebagai berikut : a. Prosedur Permohonan Kredit

Pada tahap pengajuan kredit, seorang kasir bertugas pula sebagai customer service. Pada tahap permohonan kredit ini sebaiknya menggunakan FKP (Formulir kelengkapan persyaratan) yang terdiri dari formulir aplikasi pendaftaran, surat jaminan, fotocopy biodata dan domisili untuk mempermudah ADK pada saat meneliti kelengkapan dan kebenaran persyaratan kredit yang ditetapkan pihak koperasi. ADK seharusnya dapat melakukan wawancara awal yang bertujuan untuk Menggali informasi tentang debitur dan untuk memastikankebenaran data debitur pada FPK (Formulir permohonan kredit).

Dalam tahap pengajuan permohonan kredit di PT. Bank Perkreditan Rakyat Kawan Malang seorang nasabah harusnya melalui wawancara, survei lapangan (rumah nasabah), kemudian jika antara data wawancara dengan data di lapangan sesuai maka nasabah akan diberi FKP untuk diisi oleh nasabah. Hal tersebut didasarkan pada prosedur pemberian kredit yang dicetuskan oleh Kasmir (2001: 95-102), yaitu sebelum peminjam mendapatkan kredit terlebih dahulu harus melalui proses penilaian mulai dari pengajuan proposal kredit dan dokumen-dokumen yang dirasa diperlukan, pemeriksaan keaslian dokumen, analisis kredit sampai dengan kredit diluncurkan.

b. Prosedur Analisis Kredit

Prosedur analisis kredit pada PT. Bank Prekereditan Rakyat Kawan Malang lebih baik hanya dilakukan petugas survei tanpa menggunakan juru tagih karena petugas survei dibekali kemampuan untuk menganalisis kredit berdasarkan 5C yaitu Character, Capacity, Capital, Condition, dan Collateral. Pada tahap analisis petugas survei sebaiknya melaksanakan wawancara lanjutan yang memilikki tujuan untuk mencocokan data hasil dari wawancara awal yang dilakukan oleh ADK. Kredit yang ditolak sebaiknya dibuat surat untuk penolakan kredit secara resmi dan diserahkan kepada calon peminjam pada saat mengembalikan berkas-berkas calon debitur. Untuk lebih jelasnya berikut contoh dari surat penolakan kredit yang dikeluarkan oleh Kreditur.

Jurnal Administrasi Bisnis (JAB)|Vol. 39 No. 2 Oktober 2016| administrasibisnis.studentjournal.ub.ac.id

104 Gambar 1 Surat Penolakan Kredit

Sumber : Penulis, 2016.

Sistem Akuntansi Pengeluaran Kas Pada PT. Bank Perkreditan Rakyat Kawan Malang

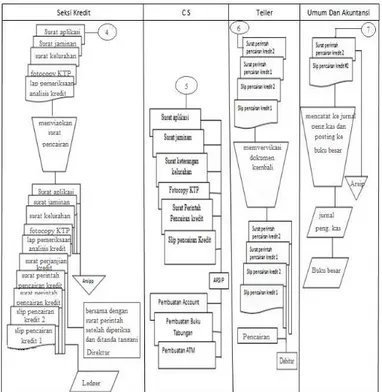

Pelaksanaan sistem pengeluaran kredit di PT. BPR Kawan Malang telah terlaksana masih belum maksimal. Hal tersebut disebabkan adanya perangkapan wewenang pada bagian-bagian tertentu. perangkapan wewenang terjadi pada bagian kredit dimana mereka tidak hanya menganalisa seluruh dokumen tetapi juga memilikki tugas membuat account, memverifikasi account dan membuat buku tabungan serta rekening. Seharusnya dilakukan pemisahan tugas pada bagian CS (customer service) sehingga tugas dapat dibagi dan tidak menjadi beban serta menghindari dari penyelewengan wewenang. Berikut Prosedur Pengeluaran Kas yang disarankan terdapat pada alur (flowchart) berikut:

Gambar 2 Flowchart Sistem Akuntansi Penerimaan kas yang Disarankan.

Sumber : Penulis, 2016.

Dokumen yang digunakan dalam pengeluaran kas PT. BPR Kawan Malang adalah CBV (Cash Bank Vocher)/slip pencairan dan kwitansi. CBV (Cash Bank Voucher) adalah pemakaian dokumen untuk pengeluaran kas baik yang jumlah nominalnya besar maupun yang relatif kecil dimana pengeluaran kas dengan nominal besar jika pengeluaran kas terkait dengan kepentingan Kantor Pusat. Hal tersebut sebagaimana dengan pernyataan oleh Mulyadi (2001: 510) bahwa dokumen yang digunakan pada Sistem Akuntansi Pengeluaran Kas yakni bukti kas keluar, cek, permintaan pengeluaran kas kecil, bukti pengeluaran kas kecil, dan permintaan pengisian kembali kas kecil. Dengan tidak diselenggarakanya sistem dana kas kecil, maka setiap pengeluaran suatu perusahaan yang bersifat tunai baik yang jumlahnya besar atau kecil diambilkan dari saldo kas yang ada di kasir.

Sistem akuntansi Penerimaan Kas pada PT. Bank Perkreditan Rakyat Kawan Malang

Sistem akutansi penerimaan kas yang dilakukan oleh satu perusahaan dengan perusahaan yang lain jelaslah berbeda, tergantung dari tujuan dan strategi yang diterapkan oleh perusahaan. Hal ini bearti bahwa system akuntansi penerimaan kas tergantung pada kebutuhan suatu perusahaan tertentu. Mengenai hal tersebut, sesuai dengan pernyataan Mulyadi

Jurnal Administrasi Bisnis (JAB)|Vol. 39 No. 2 Oktober 2016| administrasibisnis.studentjournal.ub.ac.id

105 (2001: 50) bahwa sistem akuntansi penerimaan kas

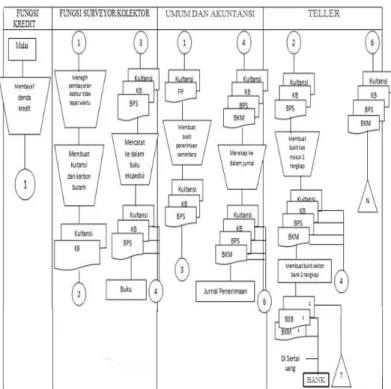

adalah suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dan penjualan tunai atau dari piutang yang siap dan bebas digunakan untuk kegiatan umum perusahaan. Dalam melakukan pengendalian intern penerimaan kas, maka terdapat beberapa prosedur yang dilakukan oleh BPR Kawan Malang.

Gambar 3 Flowchart Sistem Akuntansi Pengeluaran kas yang Disarankan.

Sumber : Penulis, 2016

Penerimaan kas ada hubungannya dengan pembayaran dari denda yang dilakukan oleh nasabah. Denda yang diterima dari nasabah sebagai bentuk konsekuensi dari nasabah kepada kreditur karena kesalahan merupakan pemasukkan yang dapat dimasukkan kedalam kas. Prosedur penerimaan kas dari denda ini berawal dari bagian surveyor yang memberikan kasbon buram dan kuitansi bukti pembayaran kemudian dilanjutkan dengan mencatatkan bukti penerimaan sementara yang kemudian dilanjutkan dengan dimasukkan kedalam jurnal. Dari jurnal tersebut akan dipindah kedalam bukti kas masuk tersebut akan otomatis bertambah jumlah kas yang berasal dari pendapatan denda. Uang yang diterima tersebut kemudian dipindahkan ke dalam bank.

KESIMPULAN DAN SARAN Kesimpulan

Adapun kesimpulan dari penelitian ini adalah:

1. Proses pemberian kredit diawali dengan melakukan permohonan kredit oleh nasbah berdasarkan persyaratan yang telah dibuat oleh bank. Apabila persyaratan tersebut terpenuhi maka akan dimasukkan untuk dilakukan verifikasi administrasi dan pengelompokkan pembiayaan kredit. Proses berikutnya adalah melakukan verifikasi terhadap data administratif yang diajukan oleh nasabah. Ketika data dianggap lengkap maka akan diajukan kepada bagian analisis kredit untuk di acc.

2. Sistem pengeluaran kas pada BPR Kawan Malang terdiri dari pengeluaran kas kecil dan pengeluaran kas besar. Kas kecil bersumber dari nasabah yang melakukan pembayaran denda akibat adanya jatuh tempo sehingga dibutuhkan dana operasional tambahan untuk melakukan penagihan kepada nasabah. Sedangkan untuk pengeluaran kas besar digunakan untuk membiayai beban operasional pembiayaan kredit.

Penerimaan kas juga terbagi menjadi dua yaitu penerimaan kas kecil yang berasal dari pembayaran denda oleh nasabah yang jatuh tempo dan penerimaan kas tunai yang berasal dari pembayaran cicilan kredit rutin. Prosedur penerimaan kas antara kas kecil dengan kas besar hampir sama dimulai dari pembayaran oleh nasabah beserta bukti pembayarannya kemudian dimasukkan kedalam jurnal penerimaan kas. Selanjutnya diverivikasi oleh bagian TUK setelah selesai disetorkan kepada teller untuk disimpan kedalam bank.

Saran

1. Bagi BPR hasil penelitian menunjukkan bahwa sistem yang sudah ada sudaha berjalan dengan baik dan mampu menjadi alat untuk mengendalikan kinerja piutang agar tidak terjadi masalah kredit macet. Sehingga prosedur yang sudah ada tetap dipertahankan.

2. Pengajuan kredit hendaknya dilakukan dengan melakukan verivikasi yang berulang sebelum di ACC untuk menghindari resiko kredit macet yang lebih besar.

Jurnal Administrasi Bisnis (JAB)|Vol. 39 No. 2 Oktober 2016| administrasibisnis.studentjournal.ub.ac.id

106

DAFTAR PUSTAKA

A.W. Widjaja. 2001. Komunikasi dan Hubungan Masyarakat. Jakarta : PT. Bumi Aksara. Henry Simamora. 2000, Akuntansi Basis

Pengambilan Keputusan Bisnis, Jakarta: Salemba Empat.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta.

Simamora, Henry. 2000. Manajemen Pemasaran Internasional. Jilid kedua. Jakarta: Salemba Empat.

Rivai, Veithzal, 2006. Manajemen Sumber Daya Manusia untuk Perusahaan: dari Teori Ke Praktik, Edisi Pertama, Penerbit PT. Raja Grafindo Persada, Jakarta.

Arikunto, S. (2005). Manajeman Penelitian. Jakarta: Rineka Cipta

Sugiyono. 2011. Metode Penelitian Kuantitatif kualitatif dan R&D. Bandung: Alfabeta Soemarso S.R, 2002 Akuntansi Suatu Pengantar,

Buku Dua, Edisi Kelima, Penerbit Salemba Empat, Jakarta.

Indriyo Gitosudarmo, Indriyo, Manajemen Strategis, Yogyakarta: BPFEYogyakarta, 2008.

Sugiyono. 2005. Metode Penelitian Administrasi. Bandung: Alfabeta

Kasmir.(2001).manajemen perbankan. Jakarta: raja grafindo persada.