BAB 2

LANDASAN TEORI2.

1. Teori Umum

2.1.1 Studi Kelayakan

Menurut Umar (2007, p8), studi kelayakan bisnis merupakan penelitian terhadap rencana bisnis yang tidak hanya menganalisis layak atau tidak layak bisnis dibangun, tetapi juga saat dioperasikan secara rutin dalam rangka pencapaian keuntungan yang maksimal untuk waktu yang tidak ditentukan, misalnya rencana peluncuran produk baru.

Menurut Kasmir dan Jakfar (2008, p6), studi kelayakan bisnis adalah suatu kegiatan yang mempelajari secara mendalam tentang suatu usaha atau bisnis yang akan dijalankan, dalam rangka menentukan layak atau tidak usaha tersebut dijalankan. Layak disini diartikan juga akan

memberikan keuntungan tidak hanya bagi perusahaan yang

menjalankannya, tetapi juga bagi investor, kreditor, pemerintah dan masyarakat luas.

Menurut Subagyo (2007, p6), studi kelayakan bisnis adalah studi

kelayakan yang dilakukan untuk menilai kelayakan dalam

pengembangan usaha.

Menurut Al Fatta (2007, p75-p77) proposal proyek harus dievaluasi kelayakannya dari beberapa segi kelayakan, di antaranya:

2.1.1.1 Kelayakan Teknis

2 prinsip yang termasuk kelayakan teknis adalah efektifas dan ketercukupan (adequacy). Efektif berarti proyek dapat mencapai tujuan yang diharapkan. Langkah praktis untuk memprediksi kelayakan teknis adalah dengan cara melihat apakah proyek ini secara teknis dapat dilaksanakan ditempat lain atau tidak dengan mempertimbangkan faktor-faktor lain disekitar tempat tersebut yang ikut biasanya ikut mempengaruhi kelayakan suatu proyek.

Ketercukupan (adequacy) yang dimaksud adalah keadaan

dimana kemungkinan proyek untuk tidak dapat mencukupi hal-hal yang tidak menjadi tujuan atau tidak cukup untuk mengatasi permasalahan.

2.1.1.2. Kelayakan Operasional

Kelayakan operasional adalah indikator untuk mengukur apakah suatu solusi yang ditawarkan akan berjalan dengan baik dalam organisasi. Untuk disebut layak secara operasional, usulan kebutuhan sistem harus benar-benar bisa menyelesaikan masalah yang ada di sisi pemesan sistem informasi. Di samping itu, informasi benar dibutuhkan oleh pengguna tepat pada saat pengguna menginginkannya.

2.1.1.3 Kelayakan Ekonomi

Implementaasi sistim informasi adalah sebuah investasi, sehingga jika manfaat yang diharapkan lebih kecil dari sumber-sumber daya yang dikeluarkan, maka bisa dikatakan implementasi itu kurang layak atau kurang bernilai. Oleh karena itu, sangat diperlukan untuk perhitungan kelayakan ekonomi terlebih dahulu. Kelayakan ekonomi adalah ukuran efektifitas biaya sebuah proyek atau solusinya. Kelayakan ekonomi berhubungan dengan Return on

Investment atau berapa lama atau berapa lama biaya investasi dapat

kembali.

2.1.2. Enterprise Resource Planning (ERP)

Menurut Turban et al (2007, p248), ERP adalah sebuah aplikasi berbasis komputer yang mengintegrasikan antara rencan, manajemen dan penggunaan sumber daya didalam perusahaan yang memiliki tujuan utama yaitu mengintegrasikan semua area fungsional perusahaan. Tujuan utama ERP adalah mengintegrasikan semua departemen dan arus informasi fungsional di seluruh perusahaan kedalam semua sistim komputer yang dapat melayani semua kebutuhan perusahaan.

Menurut O’Brien (2006, p230), ERP (Perencanaan Sumber Daya Perusahaan) adalah sebuah software lintas fungsi terpadu yang merekayasa ulang proses manufaktur, distribusi, keuangan, sumber

daya manusia, dan proses bisnis dasar lainnya dari suatu perusahaan untuk memperbaiki efisiensi, kelincahan, dan profitabilitasnya. ERP memberikan perusahan tampilan real time, terintegrasi atas proses bisnis intinya yang disatukan oleh software aplikasi ERP dan database umumnya yang dipelihara oleh DBMS (Database

Management System).

2.1.3. Open Source

Indrayanto et al. (2007, p1) memberikan penjelasan mengenai OSS (Open Source Software) sebagai perangkat lunak yang dikembangkan dengan source code yang terbuka. OSS identik dengan

Free Software.

Definisi open source harus memenuhi kriteria sebagai berikut: 1. Pendistribusian ulang secara bebas

2. Source code dari perangkat lunak harus disertakan atau

disimpan di tempat yang dapat diakses setiap orang, misalnya melalui jaringan internet dimana setiap orang dapat mengunduh program tanpa dikenakan biaya.

3. Hasil modifikasi source code atau turunan dari program

yang menggunakan lisensi open source, dapat

didistribusikan menggunakan lisensi yang sama seperti program asalnya.

4. Lisensi pada open source tidak boleh menciptakan diskriminasi terhadap pihak lain baik secara individu atau kelompok.

5. Tidak boleh membatasi seseorang terhadap pemanfaatan

open source dalam suatu bidang tertentu.

6. Hak-hak yang dicantumkan pada program tersebut harus dapat diterapkan pada semua yang menerima tanpa perlu dikeluarkannya lisensi tambahan oleh pihak-pihak tersebut.

7. Lisensi tersebut tidak diperbolehkan bersifat spesifik terhadap suatu produk. Hak-hak yang tercantum pada suatu program tidak boleh tergantung pada apakah program tersebut merupakan bagian dari satu distribusi perangkat lunak tertentu atau tidak. Sekalipun program diambil dari distribusi tersebut dan digunakan atau didistribusikan selaras dengan lisensi program itu, semua pihak yang menerima harus memiliki hak yang sama seperti pada pendistribusian perangkat lunak asalnya.

Dalam hal ini, yang perlu diperhatikan adalah bahwa definisi free disini bukan berarti gratis, namun berarti bebas. Definisi bebas ini dijabarkan ke dalam lima aktivitas, yaitu: 1. Kebebasan untuk mengedarkan program.

3. Kebebasan untuk mengakses source code program, sehingga dapat mengetahui cara kerja program.

4. Kebebasan untuk memperbaiki program.

5. Kebebasan untuk memperdagangkan (menjual) program baik secara langsung maupun tidak langsung.

2.2. Teori Khusus

2.2.1. Cost Benefit Analysis

Menurut Remenyi (2009, p232), Cost Benefit Analysis didefinisikan sebagai sebuah proses membandingkan berbagai macam biaya terkait dengan investasi untuk manfaat dan keuntungan yang dikembalikan. Cost Benefit Analysis dilaksanakan untuk mendemonstrasikan apakah sebuah investasi akan mengembalikan keuntungan yang sesuai dalam rangka mempertimbangkan apakah investasi tersebut tepat untuk digunakan.

Menurut Al Fatta (2007, p77) Cost Benefit Analysis atau Analisis Biaya dan Manfaat tujuannya untuk memberikan gambaran kepada pengguna apakah manfaat yang diperoleh dari sistem baru “lebih besar” dibandingkan dengan biaya yang dikeluarkan. Pada analisis biaya dan manfaat, terdapat beberapa metode kuantitatif yang digunakan untuk menentukan standar kelayakan proyek.

2.2.1.1. Payback Period

Menurut Keown (2008, p57), Payback Period (periode pengembalian) merupakan banyaknya tahun yang dibutuhkan untuk mengembalikan pengeluaran kas yang pertama dari proyek penganggaran modal. Kriteria ini digunakan untuk mengukur seberapa cepat suatu proyek akan mengembalikan biaya investasi awalnya sehubungan dengan arus kas bebas yang mengukur waktu yang sebenarnya dari suatu manfaat dan bukan keuntungan akuntansi. Contoh yang dikemukakan menurut Al Fatta (2007, p78) adalah sebagai berikut:

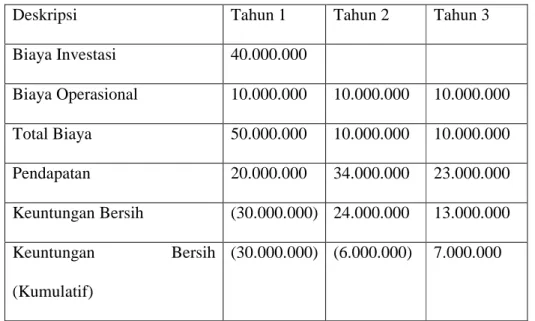

Tabel 2. 1. Perhitungan Payback Period dalam rupiah

Dari tabel di atas dapat dijelaskan bahwa proyek mampu membayar kembali investasi karena keuntungan bersih (kumulatif) pada tahun ke-3 telah mencapai nilai (positif) 7.000.000. Dengan demikian waktu pelunasan investasi tercapai pada tahun ke-3

Deskripsi Tahun 1 Tahun 2 Tahun 3

Biaya Investasi 40.000.000 Biaya Operasional 10.000.000 10.000.000 10.000.000 Total Biaya 50.000.000 10.000.000 10.000.000 Pendapatan 20.000.000 34.000.000 23.000.000 Keuntungan Bersih (30.000.000) 24.000.000 13.000.000 Keuntungan Bersih (Kumulatif) (30.000.000) (6.000.000) 7.000.000

Tepatnya, jangka waktu pelunasan adalah: 2 + (13.000.000 – 7.000.000) / (13.000.000) = 2.46 tahun = (2 tahun + 5.5 bulan).

2.2.1.2. Net Present Value (NPV)

Nilai saat ini dari arus kas masuk dibandingkan dengan nilai saat ini dari arus kas keluar pada suatu proyek. Selisih antara kedua arus kas tersebut dikenal dengan istilah penghitungan metode Net

Present Value, yang dimana nantinya akan digunakan untuk

menentukan apakah proyek dan pengajuan investasi tertentu dapat diterima atau tidak. (Noreen et al, 2010, p536).

Langkah-langkah dalam penerapan metode NPV yaitu hitungan nilai sekarang dari setiap arus kas, baik arus kas masuk maupun arus kas keluar, dengan faktor diskon sebesar biaya modal proyek.

Gambar 2. 1. Rumus NPV

Lebih lanjut dijelaskan oleh Noreen et al. (2010, p537), ada tiga tipe kondisi untuk Net Present Value yaitu jika hasilnya:

Tabel 2. 2. Perhitungan NPV

t – arus waktu kas

i – suku bunga diskonto yang digunakan

Menurut Moyer et al. (2008, p339) dan didukung oleh Subagyo (2007, p212), terdapat kelebihan dan kelemahan dari NPV yaitu sebagai berikut:

Kelebihan NPV

a. Memperhitungkan nilai waktu dari uang atau arus kas.

b. Menyediakan kriteria pengembalian investasi yang objektif untuk tujuan pengambilan keputusan apakah akan diterima atau ditolak nantinya.

c. Pendekatan konseptual yang paling mendekati keadaan

perhitungan sebenarnya yang terjadi.

d. Memperhitungkan nilai uang karena faktor waktu sehingga lebih realistis terhadap perubahan harga.

e. Memperhitungkan arus kas selama usia ekonomis proyek.

Bila Berarti Maka

NPV>0 Investasi yang dilakukan

memberikan manfaat bagi

perusahaan

Proyek bisa dijalankan

NPV<0 Investai yang dilakukan akan

memberikan kerugian bagi

perusahan

Proyek ditolak

NPV=0 Investasi yang dilakukan tidak

mengakibatkan perusahaan

untung atau rugi

Proyek dilaksanakan atau tidak,

tidak berpengaruh pada

f. Memperhitungkan adanya nilai sisa proyek. Kelemahan NPV

a. Lebih sulit dalam penggunaanya, karena nilai pengembalian adalah dalam kisaran mata uang tertentu, bukan berdasarkan % (persentase).

b. Lebih sulit dalam penggunaan perhitungan.

c. Derajat kelayakan selain dipengaruhi arus kas juga oleh faktor usia ekonomis proyek.

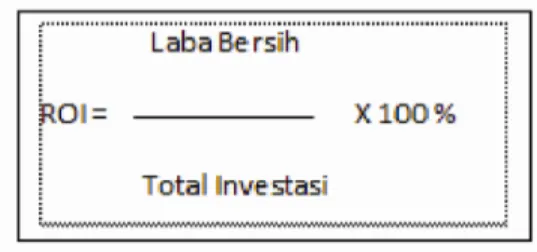

2.2.1.3. Return On Investment (ROI)

Menurut Schniederjans et al. (2010, p129-p130). Return On Investment (ROI) atau Rate of Return adalah perhitungan yang didasarkan pada perbandingan estimasi keuntungan yang didapatkan dengan estimasi biaya dari investasi yang dilakukan. Keuntungan yang diperoleh atau yang hilang dapat diidentifikasikan sebagai bunga, laba, pendapatan bersih atau rugi. Biaya yang dikeluarkan untuk investasi dapat berupa harta atau modal. Dalam penulisannya ROI menggunakan presentase bukan nilai desimal. Hasil akhir dari ROI adalah suatu keputusan yang jika tingkat pengembalian dari investasi lebih besar daripada opportunity cost (biaya tak terduga / biaya yang nilainya bertambah karena risiko atas investasi yang dilakukan) maka investasi tersebut sebanding dengan biaya yang dikeluarkan dan layak untuk dipertimbangkan.

Gambar 2. 2. Rumus ROI

Menurut Al Fatta (2007, p78) Return on Investment (ROI) adalah besarnya keuntungan yang bisa diperoleh (dalam %) selama periode waktu yang telah ditentukan untuk menjalankan proyek. Jika nilai ROI bernilai positif maka ROI akan dianggap layak, jika bernilai negatif maka akan dianggap tidak layak.

2.2.1.4. Profitability Index

Menurut Moyer et al. (2008, p330) Profitability Index (PI) dapat diinterpretasikan sebagai pengembalian (return) atas present

value untuk setiap uang yang telah dikeluarkan pada investasi awal,

sedangkan sebagai perbandingannya NPV melakukan pendekatan dengan mengukur jumlah pengembalian (return) untuk semua uang yang telah dikeluarkan.

Gambar 2. 3. Rumus Profitability Index

Adapun aturan untuk PI adalah sebagai berikut:

1. Proyek dinilai layak atau dipertimbangkan untuk disetujui jika PI > 1.

2. Proyek dinilai tidak layak atau dipertimbangkan untuk tidak disetujui jika PI < 1

2.2.1.5. B/C Ratio

Menurut Phillips & Zúñiga (2008, p59), B/C Ratio adalah metode yang membandingkan manfaat (benefit) dari satu perencanaan proyek dengan biaya yang dikeluarkannya. B/C Ratio dikenal juga dengan istilah BCR dimana penghitungan dari BCR adalah benefit/cost.

Gambar 2. 4. Rumus B/C Ratio

Contohnya dalam penghitungan sederhana sebagai berikut:

Manfaat yang sudah dihitung nilainya adalah Rp. 20,000,000 sedangkan biaya yang dikeluarkan adalah Rp. 4.000,000.

BCR = 20,000,000/4,000,000 = 5

Dari hasil diatas maka dapat disimpulkan bahwa BCR memiliki rasio 5:1 yang berarti setiap biaya Rp. 1,- yang dikeluarkan untuk proyek akan mengembalikan manfaat sebanyak Rp. 5,- terhadap perusahaan.

2.2.2. Fit/Gap Analysis

Menurut Hoffman dan Bateson (2006, p334), Gap Analysis adalah suatu alat yang digunakan untuk mengetahui mengenai kondisi aktual yang sedang berjalan disuatu perusahaan, untuk kemudian dibandingkan dengan sumber daya perusahaan tersebut. Hal tersebut dilakukan agar dapat mengetahui apakah perusahaan tersebut sudah memanfaatkan sumber daya yang dimilikinya secara optimal. Laporan fit/gap menggambarkan perbedaan antara kinerja perusahaan dengan kinerja optimal.

Fit/Gap analysis digunakan untuk mengevaluasi setiap area

fungsional alam sebuah proyek bisnis atau proses bisnis untuk mencapai tujuan tertentu. Hal yang dimaksud adalah mengidentifikasi komponen atau data penting dari sistem apakah fit (sesuai) atau gap (ketidaksesuaian) terhadap perusahaan sehingga perlu suatu solusi alternatif. Teknik ini mengacu pada beberapa tujuan, namun pada akhirnya semua terfokus pada penentuan untuk mencapai jalan terbaik dalam sebuah organisasi. Langkah dalam metode Fit / Gap analysis ada 3 yaitu:

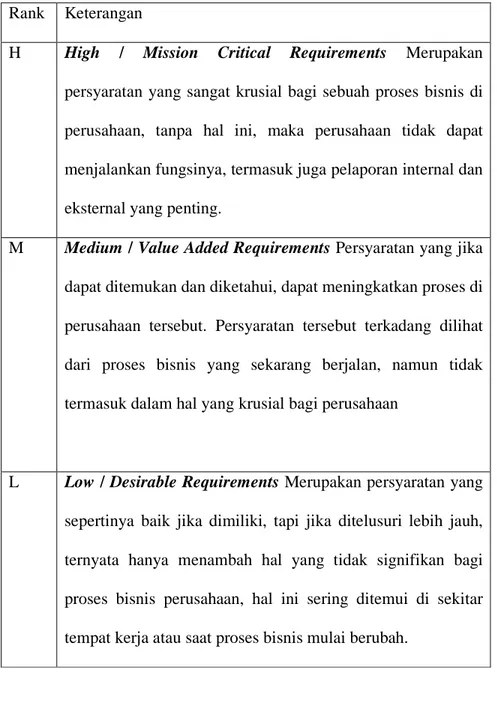

2.2.2.1. Ranking Requirement

Persyaratan diidentifikasi berdasarkan skala prioritasnya. Hal ini memungkinkan tim proyek dan sponsor untuk memastikan bahwa semua proses bisnis yang penting dapat dipenuhi selama implementasi sistem yang baru. Selain itu tim proyek dapat fokus pada bidang-bidang penting untuk organisasi dan juga menyoroti di mana fungsi baru tersebut dapat menjadi nilai tambah bagi

perusahaan, meningkatkan proses bisnis, mewujudkan efisiensi dan meningkatkan hasil pelaporan.

Tabel 2. 3. Ranking Requirement dalam Analisa Fit/Gap

Rank Keterangan

H High / Mission Critical Requirements Merupakan

persyaratan yang sangat krusial bagi sebuah proses bisnis di perusahaan, tanpa hal ini, maka perusahaan tidak dapat menjalankan fungsinya, termasuk juga pelaporan internal dan eksternal yang penting.

M Medium / Value Added Requirements Persyaratan yang jika

dapat ditemukan dan diketahui, dapat meningkatkan proses di perusahaan tersebut. Persyaratan tersebut terkadang dilihat dari proses bisnis yang sekarang berjalan, namun tidak termasuk dalam hal yang krusial bagi perusahaan

L Low / Desirable Requirements Merupakan persyaratan yang

sepertinya baik jika dimiliki, tapi jika ditelusuri lebih jauh, ternyata hanya menambah hal yang tidak signifikan bagi proses bisnis perusahaan, hal ini sering ditemui di sekitar tempat kerja atau saat proses bisnis mulai berubah.

2.2.2.2. Degree of Fit

Merupakan langkah dimana ditentukan seberapa besar tingkat

fit (kesesuaian) antara kebutuhan pelanggan dengan akomodasi yang

ditawarkan pada aplikasi yang dianalisis. Tabel 2. 4. Degree of Fit

2.2.2.3. Gap Resolution

Ketika terjadi gap maka tim yang menangani proyek tersebut akan memberikan alternatif dan rekomendasi solusi untuk menyelesaikan gap, namun hal yang perlu diingat adalah, jika Kode Keterangan

F Fit : Software memiliki fungsi yang dapat memenuhi kebutuhan

yang diajukan perusahaan.

G Gap : Software sama sekali tidak memiliki fungsi yang dapat memenuhi kebutuhan yang diajukan perusahaan, sehingga perlu diambil langkah berupa permberian atau pembuatan komentar, saran alternatif, serta rekomendasi dan kemungkinan besar akan mengarah pada pengajuan untuk kustomisasi software.

P Partial Fit : Software memiliki fungsi yang dapat memenuhi kebutuhan perusahaan namun tidak begitu signifikan sesuai yang diharapkan, tapi dengan tambahan atau sedikit kustomisasi maka

software dipastikan dapat mengakomodasi secara penuh

semakin banyak kustomisasi yang mengakibatkan perubahan pada aplikasi, maka biaya implementasi akan semakin besar dan akan memberikan dampak negatif terhadap software tersebut terutama untuk update ke versi yang lebih baru. Adapun langkah yang dilakukan untuk menyelesaikan Gap Resolution :

a. Package Work Around

Tim akan mengidentifikasi cara alternatif dari vendor untuk mencapai persyaratan yang dibutuhkan saat pembelian

software.

b. Make The Business Fit The Package

Jika langkah yang sebelumnya tidak berhasil, maka tim akan merekomendasikan perubahan potensial, dimana proses bisnis akan disesuaikan dengan software.

c. Customization as a Last Resort

Langkah terakhir harus dipertanyakan adalah apakah kustomisasi memang benar-benar diperlukan, jika jawabannya iya, maka lebih baik membangun fungsi baru secara eksternal atas software tersebut dan antarmuka yang baru (sebagai baut) dibandingkan memodifikasi software itu secara keseluruhan.

2.2.3. Compiere

Berdasarkan http://www.compiere.com/, Compiere adalah software dengan lisensi open source untuk ERP dan customer relationship

instansi pemerintah, dan organisasi nirlaba baik untuk barang maupun jasa dengan keunggulan yaitu kemudahan, fleksibilitas, serta biaya perolehan rendah namun memiliki fungsionalitas yang beragam untuk pengelolaan keuangan, distribusi, penjualan, dan pemrosesan layanan.

Yang membedakan Compiere dengan sistem tradisional ERP lainnya, adalah Compiere terkenal dengan:

a. Multi-organization untuk cabang yang berbeda, entitas hukum,

dan struktur laporan dan dimensional.

b. Multi-currency untuk transaksi atau laporan dalam mata uang

luar negeri.

c. Multi-accounting untuk laporan hukum mengunakan prinsip

akuntansi yang berbeda.

d. Multi-language untuk dokumen user interface.

e. Multi-tax mendukung sistem pajak yang berbeda (Sales, VAT,

dan kombinasi).

Kelebihan Compiere antara lain:

a. Dalam kepemilikannya karena tidak memerlukan investasi yang harus dibayar terlebih dahulu.

b. Mudah dalam implementasikan karena dapat digunakan di berbagai hardware, platforms, sistem operasi, database, dan

browsers.

c. Mudah untuk adaptasi dan peng-editan/kustomisasi karena menggunakan model aplikasi revolusioner yang dapat

mempercepat dan menyederhanakan pengembangan atau kustomisasi.

2.2.3.1. Modul Compiere

Berdasarkan http://www.compiere.com/products/capabilities/, modul yang dimiliki Compiere dapat dibagi menjadi 3 bagian besar antara lain, yakni:

1. Performance Management

a. Standard Reports, melaporkan dan mengelola kinerja dari

perusahaan menggunakan laporan standard dan reporting

tools yang terintegrasi

b. Management Dashboards, role-based dashboards yang

memungkinkan melakukan drill-down untuk memonitor dan menganalisis jalannya perusahaan dengan lebih efektif. c. Business View Layer, pengaksesan data bisnis yang lebih

2. Multisite ERP

a. Manufacturing, mengendalikan pekerjaan manufaktur dengan material planning, penjadwalan produksi dan kemampuan shop floor execution.

b. Warehouse Management, meningkatkan produktivitas gudang

dengan mengotomatisasi inbound dan outbound logistic. c. Purchasing, mengotomatisasi langkah-langkah dari

pengadaan barang hingga pembayaran.

d. Materials Management, mengelola penerimaan atas persediaan barang, pengiriman, pergerakan dan jumlah baik di gudang, suppliers dan pelanggan.

e. Order Management, membuat quotes, book orders, mengelola

bahan baku, generate invoices, dan mengelola uang.

f. Global Financial Management, satu sistem yang mengotomatisasi proses bisnis dan mengelola catatan keuangan di perusahaan.

3. Customer Relationship Management (CRM)

a. Sales, pengawasan terhadap pelanggan, dikarenakan terdapat

solusi customer relationship management.

b. E-Commerce, membuat dan menjalankan web penjualan yang

aman.

c. Service, mengelola seluruh layanan terhdap pengiriman dari

d. Customer History, menampilkan pelanggan dengan tampilan

interaksi 360 derajat.

2.2.4. Finance

Menurut Khan dan Jain (2007, p1.3) keuangan/finance dapat didefinisikan sebagai seni dan ilmu mengelola uang. Bidang utama keuangan adalah: (1) layanan keuangan dan (2) Manajerial perusahaan / keuangan perusahaan / Financial Management. Layanan keuangan berkaitan dengan desain dan pemberian jasa berupa saran dan produk keuangan untuk individu, bisnis dan pemerintahan dalam bidang perbankan dan lembaga terkait, perencanaan keuangan pribadi, investasi, real estate, asuransi dan sebagainya, sedangkan financial management lebih ke arah tugas dan tanggung jawab manajer keuangan dalam perusahaan.

Menurut Aditya (2011, http://www.entrepreneurmuda.com/index.) Keuangan adalah sebuah lingkup yang mempelajari cara seseorang, bisnis, dan organisasi mengatur, mengalokasikan, dan menggunakan sumber daya keuangan dari waktu ke waktu dengan memperhatikan resiko-resiko dalam proyek mereka. Istilah keuangan dapat diasosiasikan sebagai berikut:

a. Studi tentang uang dan asset lain

b. Manajemen dan kendali asset-aset tersebut c. Pemrofilan dan pengaturan resiko proyek d. Pengetahuan untuk mengatur uang

· Aktivitas pembiayaan merupakan penerapan dari sekumpulan teknik dari individu dan organisasi untuk mengatur uang mereka, khususnya

memisahkan antara pemasukan dan pengeluaran serta resiko dari investasi mereka.

Keuangan digunakan oleh perseorangan, pemerintahan, korporasi keuangan, dan semua jenis oraganisasi termasuk sekolah dan organisasi non-profit. Secara umum tujuan dari masing-masing aktivitas tersebut dicapai melalui penggunaan instrumen keuangan yang sesuai, serta dipertimbangkan dengan pengaturan institusional mereka.

Keuangan merupakan salah satu aspek penting dalam manajemen bisnis. Tanpa perencanaan keuangan yang layak, sebuah perusahaan baru kemungkinan besar tidak sukses. Mengatur uang, aset cair sangat penting untuk menjamin kelangsungan hidup individu dan organisasi.

2.2.4.1. Management

Menurut Ricky W. Griffin management adalah sebuah proses perencanaan, pengorganisasian, pengkoordinasian, dan pengontrolan sumber daya untuk mencapai sasaran secara efektif dan efisien.

Menurut Mary Parker Follet definisi management adalah sebagai seni menyelesaikan pekerjaan melalui orang lain. Definisi ini berarti bahwa seorang manajer bertugas mengatur dan mengarahkan orang lain untuk mencapai tujuan organisasi.

Menurut James A.F.Stoner management adalah suatu proses perencanaan, pengorganisasian, kepemimpinan, dan pengendalian

upaya anggota organisasi dan menggunakan semua sumber daya organisasi untuk mencapai tujuan yang telah ditetapkan.

2.2.4.2. Financial Management

Menurut Stoltz (2007, p8) Financial Management pada dasarnya adalah prinsip dimana Return on Investment harus lebih tinggi dibandingkan modal yang dikeluarkan. Sedangkan menurut Shim dan Siegel (2008, p1) Financial Management adalah proses perencanaan keputusan untuk memaksimalkan kekayaan dari pemilik perusahaan. Financial management biasanya dikepalai oleh financial

manager / manajer keuangan yang memiliki peran utama dalam

manajemen kas, akuisisi dana, dan dalam semua aspek meningkatkan

dan mengalokasikan semua modal keuangan, dengan

mempertimbangkan keseimbangan antara risiko dan pengembalian atas keuntungan. Selain itu manajer keuangan perlu akuntansi dan informasi keuangan untuk melaksanakan tanggung jawab mereka.

Menurut Depdiknas (2000) Manajemen Keuangan

merupakan tindakan pengurusan/ketatausahaan keuangan yang meliputi pencatatan, perencanaan, pelaksanaan, pertanggungjawaban dan pelaporan. Manajemen Keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh sumber modal yang semurah-murahnya dan menggunakannya secara efektif, efisien, dan seproduktif mungkin untuk menghasilkan laba. Aktivitas itu meliputi

aktifitas pembiayaan (financing activity), aktiva investasi (investment activity), aktivitas bisnis (business activity).

2.2.4.3. Financial Accounting

Menurut Warren (2004, p15), Financial Accounting adalah bagian dari akuntansi yang berkaitan dengan pencatatan dan pelaporan data serta kegiatan perusahaan. Laporan yang dihasilkan akan dipergunakan sebagai informasi bagi para stakeholders ( pemilik, manajer) sampai dengan external agents yang memerlukan seperti kreditor, lembaga pemerintahan sampai dengan masyarakat . Adapun prinsip utama yang dipergunakan dalam akuntansi keuangan adalah Aset = Liabilitas + Equity.

Menurut Williams (2002, p8), Financial Accounting menyediakan informasi tentang sumber daya keuangan, obligasi, dan kegiatan-kegiatan didalam suatu perusahaan yang diperuntukkan terutama untuk para investor maupun kreditor sebagai pengambil keputusan secara eksternal.