LOCUS OF CONTROL

SEBAGAI PEMODERASI

PENGARUH KUALITAS PELAYANAN DAN SANKSI

PERPAJAKAN PADA KEPATUHAN WAJIB PAJAK

BUMI DAN BANGUNAN

PERDESAAN DAN PERKOTAAN

DWI ANGGRENI SUKARMA NIM. 1391662043

PROGRAM MAGISTER

PROGRAM STUDI EKONOMI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

Lembar Pengesahan

TESIS INI TELAH DISETUJUI PADA TANGGAL ...

Pembimbing I,

Dr. Dewa Gede Wirama, SE., MSBA, Ak. NIP. 19641224 199103 1 002

Pembimbing II,

Dr. I Dewa Nyoman Badera, SE., M.Si., Ak. NIP19641225 199303 1 003

Mengetahui

Ketua Program Studi Magister Akuntansi Program Pascasarjana

Universitas Udayana,

Dr. Dewa Gede Wirama, SE., MSBA, Ak. NIP. 19641224 199103 1 002

Direktur Program Pasca Sarjana Universitas Udayana,

Tesis Ini Telah Diuji pada : Tanggal: 14 Januari 2016

Panitia Penguji Tesis Berdasarkan SK Rektor

Universitas Udayana, Nomor: ..., tanggal ...

Ketua : Dr. Dewa Gede Wirama, SE., MSBA, Ak.

Anggota :

1. Dr. I Dewa Nyoman Badera, SE., M.Si., Ak. 2. Dr. Drs. I Made Sukartha, M.Si., Ak.

PERNYATAAN KEASLIAN

KARYA TULIS TESIS

Yang bertanda tangan di bawah ini: Nama : Dwi Anggreni Sukarma

NIM : 1391662043

Program Studi : Akuntansi

Judul Tesis : Locus of ControlSebagai Pemoderasi Pengaruh Kualitas Pelayanan dan Sanksi Perpajakan pada Kepatuhan Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Dengan ini menyatakan bahwa karya tulis tesis saya merupakan hasil karya sendiri dan bebas dari plagiasi. Apabila kelak di kemudian hari terbukti terdapat plagiasi dalam karya tulis tesis ini, maka saya bersedia menerima sanksi sesuai peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia No 17 tahun 2010 dan peraturan undang-undang yang berlaku.

Denpasar, Januari 2016 Yang membuat pernyataan,

UCAPAN TERIMA KASIH

Puji syukur Penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa/ Tuhan Yang Maha Esa, karena atas asung kerta wara nugraha-Nya, tesis yang berjudul Locus of Control sebagai Pemoderasi Pengaruh Kualitas Pelayanan dan Sanksi Perpajakan pada Kepatuhan Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ini dapat Penulis selesaikan.

Penulis menyadari bahwa tesis ini dapat terselesaikan pada waktunya berkat bantuan dan atas bimbingan dari berbagai pihak. Perkenankanlah Penulis mengucapkan terima kasih dan penghargaan kepada:

1. Bapak Dr. Dewa Gede Wirama, SE., MSBA, Ak, Ketua Program Studi Magister Akuntansi Universitas Udayana selaku Pembimbing Akademik sekaligus Pembimbing Utama dan Bapak Dr. I Dewa Nyoman Badera, S.E., M.Si., Ak,Sekretaris Jurusan Akuntansi selaku pembimbing pendamping yang dengan penuh perhatian telah memberikan motivasi, semangat, bimbingan dan saran selama penulis mengikuti program pascasarjana khususnya dalam penyelesaian tesis ini.

2. Bapak Dr. Drs. I Made Sukartha, M.Si., Ak, Bapak Dr. Drs. Herkulanus Bambang Suprasto, M.Si., Ak dan Ibu Dr. Ni Ketut Rasmini, S.E., M.Si., Ak selaku dosen pembahas dan penguji yang telah banyak memberikan koreksi, sanggahan dan saran demi kesempurnaan tesis ini.

3. Bapak Prof. DR. Dr. Ketut Suastika, Sp.PD-KEMD, selaku Rektor Universitas Udayana atas kesempatan dan fasilitas yang disediakan selama mengikuti perkuliahan di Universitas Udayana.

4. Bapak Dr. I Nyoman Mahaendra Yasa, S.E, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana atas kesempatan dan fasilitas yang disediakan selama mengikuti dan menyelesaikan pendidikan Program Magister di Universitas Udayana.

5. Ibu Prof. Dr. Dr. A. A. Raka Sudewi, SP. S(K), selaku Direktur Program Pasca Sarjana Universitas Udayana atas kesempatan dan fasilitas yang disediakan selama mengikuti perkuliahan di Program Pascasarjana Universitas Udayana.

6. Bapak Dr. A.A.G.P. Widanaputra, S.E., M.Si., Ak, selaku ketua jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana yang telah banyak memberikan arahan demi kelancaran terselesaikannya tesis ini.

8. Bapak dan Ibu Dosen pengajar pada Program Magister Akuntansi Konsentrasi Akuntansi Sektor Publik yang membimbing kami dalam berdiskusi dan membagi ilmu pada kami.

9. Karyawan dan karyawati pada Sekretariat Magister Akuntansi Universitas Udayana yang telah banyak membantu dalam proses perkuliahan ini.

10. Badan Pengawasan Keuangan dan Pembangunan Republik Indonesia c.q, Badan Pengawasan Keuangan dan Pembangunan Perwakilan Bali yang telah memberikan bantuan finansial dalam bentuk beasiswa penuh melalui program STAR-BPKP.

11. Pemerintah Kabupaten Tabanan khususnya Dinas Pendapatan dan Pesedahan Agung Kabupaten Tabanan atas pemberian tugas belajar dan fasilitasi dalam penelitian ini.

12. Teman-teman mahasiswa dan mahasiswi Program Studi Magister Akuntansi Program STAR BPKP Universitas Udayana Angkatan II atas kekompakannya.

13. Keluarga tercinta atas doa, dukungan materiil dan spirituilnya. 14. Sahabat dan teman-teman tercinta atas doa dan dukungannya.

Akhir kata, penulis mengucapkan terima kasih kepada semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah memberikan kontribusinya kepada penulis baik secara langsung maupun tidak langsung dalam penyelesaian tesis ini. Semoga tesis ini bermanfaat dan semoga Ida Sang Hyang Widhi Wasa selalu melimpahkan kebahagiaan kepada semua pihak yang telah membantu pelaksanaan penyelesaian tesis ini.

Denpasar, Januari 2016

ABSTRAK

LOCUS OF CONTROL

SEBAGAI PEMODERASI PENGARUH

KUALITAS PELAYANAN DAN SANKSI PERPAJAKAN PADA

KEPATUHAN WAJIB PAJAK BUMI DAN BANGUNAN

PERDESAAN DAN PERKOTAAN

Penelitian ini dilatarbelakangi rendahnya kepatuhan wajib pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) sehingga menimbulkan pendapatan daerah yang berasal dari pajak daerah tidak optimal. Tujuan dari penelitian ini adalah untuk megetahui pengaruh kualitas pelayanan dan sanksi perpajakan pada kepatuhan wajib pajak PBB-P2 serta pengaruh kontijensi locus of control.

Penelitian dilaksanakan di Kabupaten Tabanan dengan responden wajib pajak bumi dan bangunan perdesaan dan perkotaan sejumlah 399 yang ditetapkan dengan rumus Slovin dan ditentukan menggunakan Proporsional Stratified Random Sampling. Metode analisis yang digunakan adalah regresi linear berganda dan Moderated Regression Analysis.

ABSTRACT

LOCUS OF CONTROL AS THE MODERATION FOR

THE QUALITY OF SERVICE AND TAX PENALTIES

FOR THE COMPLIANCE OF THE VILLAGE AND

URBAN LAND AND BUILDING TAXPAYER

This research is motivated by the low compliance of Land and Building Rural and Urban Tax, causing that local revenues derived from local taxes is not optimum. The aim of this study is to determine the effect of service quality and tax penalties on taxpayer compliance and the moderating effect of locus of control.

The research was conducted in Tabanan Regency with respondents of 399 taxpayers, as computed by the Slovin Formulae and is determined using the proportional stratified random sampling. The analytical technique used is multiple linear regression and moderated regression analysis.

The results show that the quality of service and tax penalties positively affect tax compliance. Tax penalties positive effect on tax compliance is higher in taxpayers who have external locus of control. Locus of control does not moderate the effect of quality of service on taxpayer compliance.

RINGKASAN

LOCUS OF CONTROL

SEBAGAI PEMODERASI PENGARUH

KUALITAS PELAYANAN DAN SANKSI PERPAJAKAN PADA

KEPATUHAN WAJIB PAJAK BUMI DAN BANGUNAN

PERDESAAN DAN PERKOTAAN

Sejak diberlakukannya UU No. 28 Tahun 2008 tentang PDRB memberikan penambahan jenis pajak yang dapat dipungut oleh pemerintahan daerah. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) merupakan salah satu jenis pajak yang dilimpahkan sejak tahun 2013. Desentralisasi PBB-P2 tentunya dapat meningkatkan Pendapatan Asli Daerah (PAD). Kabupaten Tabanan merupakan salah satu kabupaten yang sumber PAD bergantung pada sektor pajak daerah. Walaupun desentralisasi PBB-P2 meningkatkan PAD Kabupaten Tabanan, namun penerimaan PBB-P2 Kabupaten Tabanan belum optimal. Hal ini dilihat dari rendahnya realisasi dibandingkan pajak terhutang yang ditetapkan sehingga menyebabkan tingginya penambahan piutang setiap tahunnya. Faktor yang dapat berpengaruh pada kepatuhan wajib pajak adalah kualitas pelayanan dan sanksi perpajakan. Terdapat hasil penelitian sebelumnya yang tidak konsisten untuk pengaruh kualitas pelayanan dan sanksi perpajakan sehingga terdapat pengaruh kontijensi, salah satunya locus of control. Penelitian ini bermaksud untuk megetahui pengaruh kualitas pelayanan dan sanksi perpajakan pada kepatuhan wajib pajak PBB-P2 serta pengaruh interaksi locus of control dengan kualitas pelayanan dan sanksi perpajakan pada kepatuhan wajib pajak PBB-P2. Peneliti mengharapkan hasil penelitian ini dapat memberikan masukan bagi Pemerintah Kabupaten Tabanan dalam menetapkan kebijakan di bidang pajak daerah dan berguna bagi penelitian selanjutnya.

Penelitian dilaksanakan di Kabupaten Tabanan dengan sampel 399 wajib pajak yang ditetapkan dengan rumus Slovin dan ditentukan secara Proporsional Stratified Random Sampling. Pengumpulan data dilakukan dengan kuisioner yang diadopsi dari beberapa peneliti terdahulu, kemudian dilakukan uji validitas dan reliabilitas. Variabel penelitian terdiri dari kualitas pelayanan, sanksi perpajakan,

locus of control dan kepatuhan wajib pajak. Analisis data menggunakan analisis regresi berganda dan Moderated Regression Analysis (MRA) dengan uji interaksi. Model persamaan regresi yaitu Y = α + β1X1 +β2X2 + εdan Y = α + β1X1 +

β2X2 + β3X3 +β4X1X3 + β5X2 X3 + ε. Sebelum melakukan analisis regresi linear berganda, terlebih dahulu dilakukan pengujian asumsi klasik untuk mengetahui hasil estimasi regresi yang dilakukan terbebas dari gejala multikolinearitas, heteroskedastisitas, serta data terdistribusi normal. Selanjutnya dilakukan uji ketepatan model (goodness of fit) dengan melihat koefisien determinasi (Adjusted R2), hasil uji F dan uji t.

regresi penelitian ini memenuhi syarat uji asumsi klasik. Uji F memperoleh p-value sebesar 0,000 dan koefisien determinasi dengan menggunakan indikator

Adjusted R2 sebesar 0,642 (64,2%) yang berarti bahwa variabilitas variabel kepatuhan wajib pajak dapat dijelaskan oleh variabel kualitas pelayanan dan sanksi perpajakan sebesar 64,2% sedangkan sisanya 35,8% dijelaskan oleh variabel lain di luar model. Kedua hasil uji tersebut menunjukkan bahwa model persamaan regresi sudah fit sehingga dapat dilanjutkan pengujian hipotesis. Uji t menunjukkan p-valuelebih kecil dari α dan diperoleh persamaan regresi yaitu Y = 1,321+ 0,310X1 + 0,920X2 + ε. Hasil analisis ini menerima H1, kualitas pelayanan berpengaruh positif pada kepatuhan wajib pajak karena hasil SPSS menunjukkan koefisien β = 0,310 dengan p-valuesebesar 0,000 yang lebih kecil dari α = 0,05. Demikian juga dengan hipotesis H2, sanksi perpajakan berpengaruh positif pada kepatuhan wajib pajak diterima dengan melihat hasil SPSS yang menunjukkan nilai koefisien β = 0,920 dengan p-value sebesar 0,000 yang lebih kecil dari α = 0,05. Uji regresi locus of control memperkuat pengaruh kualitas pelayanan dan sanksi perpajakan pada kepatuhan wajib pajak masing-masing diperoleh koefisien β sebesar -0,180 dan 0,570 dengan p-valuesebesar 0,540 dan 0,000. Hipotesis H3 ditolak karena p-value sebesar 0,540/2 = 0,270 lebih besar dari α = 0,05, sedangkan hipotesis H4diterima karena nilai p-valuelebih kecil dari

α = 0,05.

Berdasarkan hasil penelitian ini dapat disimpulkan kualitas pelayanan dan sanksi perpajakan berpengaruh positif pada kepatuhan wajib pajak PBB-P2. Sanksi perpajakan berpengaruh positif pada kepatuhan wajib pajak terutama untuk wajib pajak yang memiliki locus of control eksternal, sedangkan locus of control

DAFTAR ISI

Halaman

SAMPUL DALAM... i

LEMBAR PENGESAHAN... ii

PERNYATAAN KEASLIAN KARYA TULIS TESIS ... iv

UCAPAN TERIMA KASIH ... v

BAB II KAJIAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Teori Atribusi (Atribution Theory) ... 11

2.1.2 Teori Kontijensi ... 13

2.1.3 Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ... 14

2.1.4.2 Dimensi kualitas pelayanan ... 19

2.1.5 Sanksi Perpajakan ... 21

2.1.6 Kepatuhan Pajak ... 22

2.1.7 Locus of Control ... 24

BAB III KERANGKA BERPIKIR, KONSEP DAN HIPOTESIS ... 29

3.1 Kerangka Berpikir... 29

3.2 Konsep Penelitian ... 32

3.3 Hipotesis Penelitian... 33

3.3.1 Pengaruh Kualitas Pelayanan pada Kepatuhan Wajib Pajak... 33

3.3.2 Pengaruh Kualitas Sanksi Perpajakan pada Kepatuhan Wajib Pajak... 34

3.3.3 Locus of Controlsebagai Pemoderasi Pengaruh Kualitas Pelayanan pada Kepatuhan Wajib Pajak... 35

3.3.4 Locus of Controlsebagai Pemoderasi Pengaruh Kualitas Pelayanan pada Kepatuhan Wajib Pajak... 36

BAB IV METODE PENELITIAN... 38

4.1 Rancangan Penelitian ... 38

4.2 Lokasi dan Waktu Penelitian ... 40

4.3 Ruang Lingkup Penelitian ... 40

4.4 Penentuan Sumber Data ... 40

4.4.1 Jenis data... 40

4.4.2 Sumber data ... 41

4.4.3 Populasi dan responden penelitian ... 41

4.5 Variabel Penelitian... 43

4.5.1 Identifikasi variabel ... 43

4.5.2 Definisi operasional variabel ... 43

4.6 Instrumen Penelitian... 45

4.6.1 Uji validitas dan reliabilitas ... 46

4.7 Prosedur Penelitian ... 46

4.8 Teknik Analisis Data... 47

4.8.1 Uji asumsi klasik ... 47

4.8.2 Uji Kelayakan Model... 48

4.8.3 Uji Hipotesis... 49

BAB V HASIL DAN PEMBAHASAN ... 52

5.1 Gambaran Umum Populasi dan Responden ... 52

5.2 Hasil Pengujian Validitas dan Reliabilitas Instrumen Penelitian... 54

5.3 Pengujian Asumsi Klasik ... 58

5.4 Analisis Deskriptif Statistik dan Persamaan Regresi... 60

5.6 Uji Hipotesis Parsial dan

Moderated Regression Analysis (MRA) ... 67

5.6.1 Persamaan Regresi Berganda dan Hasil Uji Hipotesis 1 dan 2 ... 68

5.6.2 Persamaan Regresi Berganda dan Hasil Uji Hipotesis 3 dan 4 ... 68

5.7 Pembahasan Hasil Hipotesis... 69

5.7.1 Pengaruh Kualitas Pelayanan pada Kepatuhan Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ... 69

5.7.2 Pengaruh Sanksi Perpajakan pada Kepatuhan Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ... 72

5.7.3 Pengaruh Interaksi Locus of Controldengan Kualitas Pelayanan pada Kepatuhan Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ... 73

5.7.4 Pengaruh Interaksi Locus of Controldengan Sanksi Perpajakan pada Kepatuhan Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ... 74

BAB VI SIMPULAN DAN SARAN ... 76

6.1 Simpulan... 76

6.2 Saran... 77

DAFTAR PUSTAKA ... 79

DAFTAR GAMBAR

DAFTAR TABEL

Halaman 1.1 Perbandingan realisasi Pajak Daerah sebelum dan sesudah

PBB-P2 menjadi pajak daerah... 3

1.2 Perbandingan Potensi dan Realisasi PBB-P2 Kabupaten Tabanan ... 4

1.3 Piutang Pajak Daerah Kabupaten Tabanan ... 5

5.1 Profil Data Responden Berdasarkan Wilayah ... 53

5.2 Profil Responden ... 54

5.3 Hasil Uji Validitas dan Uji Reliabilitas ... 57

5.4 Hasil Uji Multikolinearitas... 58

5.5 Hasil Uji Heteroskedastisitas ... 59

5.6 Statistik Deskriptif Data Uji... 60

5.7 Interval Data ... 58

5.8 Panjang Interval Kelas ... 61

5.9 Klasifikasi Variabel Kualitas Pelayanan... 63

5.10 Klasifikasi Variabel Sanksi Perpajakan ... 63

5.11 Klasifikasi Variabel Locus of Control... 63

5.12 Klasifikasi Variabel Kepatuhan Wajib Pajak... 64

5.13 Hasil Analisis Linear Berganda... 64

5.14 Hasil Analisis Moderasi Uji Interaksi... 65

5.15 Hasil Uji Kelayakan Model... 66

DAFTAR LAMPIRAN

Halaman Lampiran 1 Perbedaan Jenis Pajak Kabupaten/Kota pada

UU No.34/2000 dengan UU No. 28/2009... 83

Lampiran 2 Kuisioner ... 84

Lampiran 3 Ringkasan Penelitian Sebelumnya... 93

Lampiran 4 Pengelompokkan Responden berdasarkan locus of control 99 Lampiran 5 Hasil Uji Validitas... 109

Lampiran 6 Hasil Uji Reliabilitas ... 115

Lampiran 7 Statistik Deskriptif Data Uji ... 116

Lampiran 8 Regresi Linear Berganda ... 117

Lampiran 9 Hasil Uji Asumsi Klasik... 118

BAB I

PENDAHULUAN

Dalam pendahuluan ini akan terbagi menjadi empat subbab.

Masing-masing subbab akan membahas latar belakang masalah, rumusan masalah, tujuan

dan manfaat penelitian. Berikut akan dijelaskan secara terperinci pada

subbab-subbab pada bab ini.

1.1 Latar Belakang

Sejak diberlakukannya Undang-Undang No. 32 Tahun 2004 tentang

Pemerintahan Daerah, penyelenggaraan pemerintah daerah dilakukan dengan

memberikan kewenangan yang seluas-luasnya, disertai dengan pemberian hak dan

kewajiban menyelenggarakan otonomi daerah dalam kesatuan sistem

penyelenggaraan pemerintahan negara. Daerah mampu melaksanakan otonomi

berarti mampu mengatur dan mengurus rumah tangganya sendiri. Adanya

otonomi daerah membedakan pajak menjadi pajak pusat dan pajak daerah. Pajak

daerah menjadi salah satu komponen dalam Pendapatan Asli Daerah (PAD) yang

merupakan salah satu sumber pendanaan pelaksanaan Pemerintah Daerah.

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah yang merupakan perubahan Undang-Undang No.34

Tahun 2000, pajak daerah adalah kontribusi wajib kepada daerah yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

2

Undang undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah, Pemerintah Daerah kini mempunyai tambahan jenis Pajak Daerah yaitu

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan (PBB-P2). Perbedaan jenis pajak daerah

sebelum dan sesudah ditetapkannya Undang-Undang Nomor 28 Tahun 2009

disajikan pada Lampiran 1.

PBB-P2 yang awalnya merupakan Pajak Pusat, kini pengelolaannya

dialihkan ke Pemerintah Daerah. Pengalihan pengelolaan PBB-P2 ke seluruh

pemerintahan kabupaten/kota diilaksanakan paling lambat 1 Januari 2014 dengan

tahapan yang dimulai sejak tahun 2011. Sejak PBB-P2 menjadi pajak daerah,

100% realisasi PBB-P2 menjadi hak pemerintah Kabupaten/Kota, sedangkan saat

dikelola oleh Pemerintah Pusat, Pemerintah Kabupaten/Kota memperoleh

pembagian sebesar 64,8%. Oleh karena itu, pengalihan PBB-P2 diharapkan

mampu meningkatkan jumlah PAD.

Di Provinsi Bali, pengalihan PBB-P2 mulai dilakukan tahun 2013 yang

diawali oleh empat Kabupaten/Kota, sedangkan lima Kabupaten lainnya

melakukan pengalihan di tahun 2014. Kabupaten Tabanan merupakan salah satu

kabupaten yang melakukan pengalihan PBB-P2 tahun 2013 dengan kontribusi

PBB-P2 yang besar bagi Pajak Daerah. Kabupaten Tabanan merupakan salah satu

kabupaten di Bali yang sumber PAD bergantung pada sektor pajak daerah.

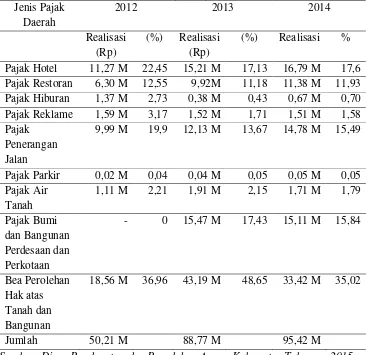

Pengalihan PBB-P2 menambah pajak daerah sebesar 17,43% pada tahun 2013

dan 15,84% pada tahun 2014. Peningkatan PAD sejak dialihkannya PBB-P2

3

Tabel 1.1.

Perbandingan realisasi Pajak Daerah Kabupaten Tabanan sebelum dan sesudah PBB-P2 menjadi Pajak Daerah

Pajak Hotel 11,27 M 22,45 15,21 M 17,13 16,79 M 17,6

Pajak Restoran 6,30 M 12,55 9,92M 11,18 11,38 M 11,93

Pajak Hiburan 1,37 M 2,73 0,38 M 0,43 0,67 M 0,70

Pajak Reklame 1,59 M 3,17 1,52 M 1,71 1,51 M 1,58

Pajak

18,56 M 36,96 43,19 M 48,65 33,42 M 35,02

Jumlah 50,21 M 88,77 M 95,42 M

Sumber: Dinas Pendapatan dan Pesedahan Agung Kabupaten Tabanan, 2015

Realisasi PBB-P2 pada tahun 2013 dan 2014 pada Tabel 1.1 terdiri dari

realisasi Surat Pemberitahuan Pajak Terhutang (SPPT) tahun berjalan dan piutang

PBB-P2 tahun sebelumnya. Apabila dibandingkan dengan potensi penerimaan

PBB-P2, realisasi yang dicapai tahun 2013 dan 2014 tergolong rendah.

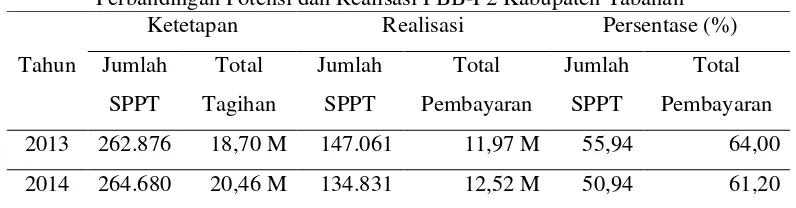

Perbandingan antara SPPT yang diterbitkan dan realisasi dapat dilihat pada Tabel

4

Tabel 1.2.

Perbandingan Potensi dan Realisasi PBB-P2 Kabupaten Tabanan

Tahun

2013 262.876 18,70 M 147.061 11,97 M 55,94 64,00

2014 264.680 20,46 M 134.831 12,52 M 50,94 61,20

Sumber: Dinas Pendapatan dan Pesedahan Agung Kabupaten Tabanan, 2015

Berdasarkan Tabel 1.2, dapat dilihat bahwa SPPT yang diterbitkan di

awal tahun 2013 hanya dapat direalisasikan sebesar 55,94 persen sepanjang tahun

2013 sedangkan SPPT yang diterbitkan di awal tahun 2014 hanya dapat

direalisasikan 50,94 persen sepanjang tahun 2014. Hal ini merupakan masalah

yang dihadapi oleh Pemerintah Kabupaten Tabanan. Rendahnya realisasi yang

dibandingkan pajak terhutang yang ditetapkan menyebabkan tingginya

penambahan piutang setiap tahunnya.

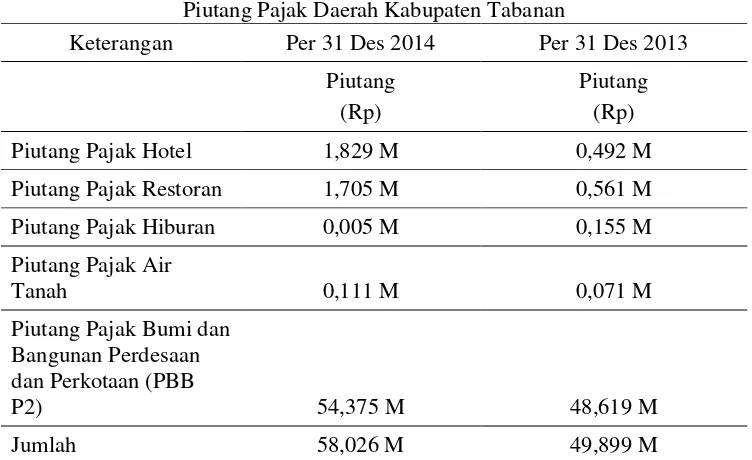

Berdasarkan Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten

Tabanan, piutang pajak daerah per 31 Desember 2014 mengalami peningkatan

sebesar 16,29 persen dari Rp 48.899.196.115,65 menjadi Rp 58.025.512.684,23.

Tingginya piutang pajak daerah Kabupaten Tabanan dikarenakan tingginya

piutang PBB-P2. Perbandingan antara piutang PBB-P2 dan pajak daerah lainnya

5

Tabel 1.3

Piutang Pajak Daerah Kabupaten Tabanan

Keterangan Per 31 Des 2014 Per 31 Des 2013

Piutang (Rp)

Piutang (Rp)

Piutang Pajak Hotel 1,829 M 0,492 M

Piutang Pajak Restoran 1,705 M 0,561 M

Piutang Pajak Hiburan 0,005 M 0,155 M

Piutang Pajak Air

Sumber: Dinas Pendapatan dan Pesedahan Agung Kabupaten Tabanan, 2015

Berdasarkan Tabel 1.3 dapat dilihat bahwa PBB-P2 memiliki jumlah

piutang tertinggi dibandingkan pajak daerah lainnya. Tingginya penambahan

piutang PBB-P2 yang diakibatkan rendahnya tingkat kepatuhan wajib pajak

mengurangi kinerja Dinas Pendapatan dan Pesedahan Agung Kabupaten Tabanan

sebagai pengelola Pajak Daerah.

Pembayaran pajak merupakan dilema sosial karena sering terjadi

pertentangan antara kepentingan individual dengan kolektif (Holler et al. 2008).

Rendahnya penerimaan pajak disebabkan oleh rendahnya kepatuhan wajib pajak

dalam pembayaran PBB-P2. Hasil studi empiris menunjukkan bahwa penerimaan

pajak ditentukan oleh tingkat kepatuhan wajib pajak. Astri dan Vinola (2009)

memberikan bukti empiris bahwa tingkat kepatuhan wajib pajak badan

6

kepatuhan wajib pajak dapat dipengaruhi oleh beberapa faktor, antara lain kualitas

pelayanan dan sanksi perpajakan.

Seftiawan (2009) menemukan bahwa pelayanan perpajakan berpengaruh

karena dengan pemberian pelayanan yang baik kepada Wajib Pajak maka

Wajib Pajak akan senantiasa memenuhi kewajibannya untuk membayar pajak.

Pelayanan yang baik kepada Wajib Pajak akan membuat Wajib Pajak merasa

senang dan dimudahkan serta terbantu dalam penyelesaian kewajiban

perpajakannya, hal ini juga berlaku untuk PBB-P2. Wajib pajak cenderung tidak

patuh karena tidak adanya insentif langsung dari negara berupa kualitas pelayanan

publik yang sebanding dengan pembayaran pajaknya (Manurung, 2013; Feld dan

Frey, 2002). Pelayanan yang optimal diharapkan mampu memberikan persepsi

kualitas pelayanan yang baik sehingga dapat meningkatkan kepatuhan wajib pajak

dalam pembayaran PBB-P2.

Hasil penelitian kualitas pelayanan pada kepatuhan wajib pajak dari

beberapa peneliti menunjukkan kontroversi hasil. Penelitian Widiastusi (2014)

menghasilkan pelayanan pajak mempengaruhi perilaku wajib pajak untuk patuh

terhadap perpajakan. Sementara itu, penelitian Pratama (2012) menunjukkan

bahwa pelayanan kantor pelayanan pajak tidak berpengaruh terhadap tingkat

kepatuhan wajib pajak orang pribadi.

Faktor lain yang terkait dengan kepatuhan wajib pajak dalam

membayar PBB-P2 adalah sanksi perpajakan. Dalam rangka peningkatan

kepatuhan wajib pajak dalam membayar PBB-P2, Dinas Pendapatan dan

7

denda bagi wajib pajak PBB-P2 yang tidak melaksanakan kewajiban perpajakan

dalam jangka waktu yang ditetapkan. Dalam peraturan perundang-undangan

perpajakan, sanksi perpajakan merupakan alat untuk mencegah wajib pajak

melanggar peraturan pajak dimana sanksi perpajakan bisa dituruti/ditaati/dipatuhi

oleh wajib pajak (Mardiasmo,2009:47). Wajib pajak akan taat terhadap aturan

pajak jika denda pajaknya tinggi (Allingham dan Sandmo, 1972). Sanksi

perpajakan yang diterapkan oleh Dinas Pendapatan dan Pesedahan Agung

Kabupaten Tabanan adalah pengenaan denda sebesar 2% per bulan setiap

keterlambatan pembayaran pajak dengan denda maksimal adalah 24 bulan. Sanksi

perpajakan PBB-P2 di Kabupaten Tabanan diatur dalam Pasal 20 Peraturan

Daerah Kabupaten Tabanan Nomor 4 Tahun 2012. Pengenaan sanksi perpajakan

pada dasarnya digunakan untuk menciptakan kepatuhan wajib pajak dalam

mengambil keputusan untuk melaksanakan kewajiban pajaknya. Meskipun

demikian, masih banyak terdapat wajib pajak yang lalai dengan kewajibannya

dalam membayar pajak. Hal ini dapat dilihat dari jumlah SPPT tahun 2014 yang

dibayar sebelum jatuh tempo hanya sejumlah 130.423 dari total SPPT yang

diterbitkan sejumlah 264.680.

Koentarto (2011) menemukan penegakkan sanksi mempunyai pengaruh

yang nyata terhadap kepatuhan masyarakat dalam melakukan pembayaran Pajak

Bumi dan Bangunan. Penegakan sanksi yang adil akan dapat memberikan

kepuasan kepada wajib pajak dan mendorongnya untuk memenuhi kewajiban

pajaknya. Penelitian yang sama juga dihasilkan dari penelitian yang dilakukan

8

terhadap kepatuhan membayar pajak. Namun, hasil penelitian yang berbeda

ditunjukkan dari penelitian yang dilakukan oleh Kolodziej (2010) yaitu

pengetahuan atas sanksi perpajakan menghasilkan hubungan negatif terhadap tax

behavior. Penelitian Widiastuti (2014) menghasilkan pengetahuan atas sanksi

pajak tidak berpengaruh pada perilaku wajib pajak untuk patuh terhadap

perpajakan.

Adanya perbedaan hasil penelitian kualitas pelayanan dan sanksi

perpajakan terhadap kepatuhan wajib pajak menunjukkan kemungkinan adanya

faktor lain dalam pengaruh kualitas pelayanan dan sanksi perpajakan pada

kepatuhan wajib pajak. Dalam penelitian ini, peneliti menambahkan variabel

locus of control sebagai variabel pemoderasi. Orientasi locus of control adalah

keyakinan tentang hasil berupa tindakan yang dilakukan tergantung dari apa yang

kita lakukan (orientasi kontrol internal) atau peristiwa di luar kontrol pribadi

(orientasi kontrol eksternal). Kualitas pelayanan dan sanksi perpajakan akan

memiliki pengaruh yang lebih kecil apabila wajib pajak memiliki locus of control

internal. Sebaliknya, kualitas pelayanan dan sanksi perpajakan akan memiliki

pengaruh yang lebih besar apabila wajib pajak memiliki locus of controleksternal.

Hal ini dikarenakan tindakan atau keputusan wajib pajak dengan locus of control

eksternal akan lebih mudah dipengaruhi oleh faktor eksternal yaitu kualitas

pelayanan dan sanksi perpajakan. Berdasarkan uraian di atas, penulis tertarik

untuk melakukan penelitian mengenai bagaimana “Locus of ControlMemoderasi

Pengaruh Kualitas Pelayanan dan Sanksi Perpajakan pada Kepatuhan Wajib Pajak

9

2.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan sebelumnya,

maka dirumuskan pertanyaan penelitian sebagai berikut:

1) Apakah kualitas pelayanan berpengaruh pada kepatuhan Wajib Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan?

2) Apakah sanksi perpajakan berpengaruh pada kepatuhan Wajib Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan?

3) Apakah kualitas pelayanan berpengaruh pada kepatuhan wajib Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan terutama bagi Wajib Pajak yang memiliki

locus of controleksternal?

4) Apakah sanksi perpajakan berpengaruh pada kepatuhan wajib Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan terutama bagi Wajib Pajak yang memiliki

locus of controleksternal?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan,

maka tujuan yang ingin dicapai dalam penelitian ini adalah:

1) Untuk mengetahui pengaruh kualitas pelayanan pada kepatuhan Wajib Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan.

2) Untuk mengetahui pengaruh sanksi perpajakan pada kepatuhan Wajib Pajak

10

3) Untuk mengetahui pengaruh kualitas pelayanan pada kepatuhan Wajib Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan terutama untuk Wajib Pajak

yang memiliki locus of controleksternal.

4) Untuk mengetahui pengaruh sanksi perpajakan pada kepatuhan Wajib Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan terutama untuk Wajib Pajak

yang memiliki locus of controleksternal.

1.4. Manfaat Penelitian

Berdasarkan tujuan penelitian tersebut, penelitian ini diharapkan dapat

memberikan manfaat berikut:

1.4.1 Manfaat Teoritis

Hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan

tentang teori atribusi dalam mempengaruhi kepatuhan wajib pajak serta

dapat dijadikan referensi bagi peneliti yang akan melakukan penelitian lebih

lanjut berkaitan dengan kepatuhan Wajib Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan.

1.4.2 Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan informasi tambahan bagi

Pemerintah Daerah Kabupaten Tabanan dalam mengambil kebijakan

menyangkut keuangan daerah serta kinerja ekonomi dalam rangka

BAB II

KAJIAN PUSTAKA

Dalam bab ini akan dibahas mengenai landasan teori yang digunakan

dalam penelitian ini, selanjutnya akan diuraikan mengenai penelitian sebelumnya

yang memuat penelitian sejenis yang dilakukan sebelumnya dan hasil dari

penelitian tersebut. Penjelasan terperinci untuk bab ini akan dijelaskan pada

subbab-subbab sebagai berikut.

2.1. Landasan Teori

Dalam subbab ini akan dibahas mengenai teori yang digunakan dalam penelitian

ini. Teori yang digunakan dalam penelitian ini terdiri dari teori dasar (grand

theory) dan teori pendukung.

2.1.1 Teori Atribusi (Atribution Theory)

Kajian tentang atribusi awalnya dilakukan oleh Heider tahun 1958. Teori

atribusi berkembang dari tulisannya yang berjudul “Native Theory of Action”,

yaitu kerangka kerja konseptual yang digunakan orang untuk menafsirkan,

menjelaskan, dan meramalkan tingkah laku seseorang. Menurut Heider (1958),

setiap individu pada dasarnya adalah seorang ilmuan semu (pseudo scientist) yang

berusaha untuk mengerti tingkah laku orang lain dengan mengumpulkan dan

memadukan potongan-potongan informasi sampai mereka tiba pada sebuah

penjelasan masuk akal tentang sebab-sebab orang lain bertingkah laku tertentu.

12

mempelajari proses bagaimana seseorang menginterpretasikan suatu peristiwa dan

mempelajari bagaimana seseorang menginterpretasikan alasan atau sebab

perilakunya. Teori atribusi menyatakan bahwa bila individu-individu mengamati

perilaku seseorang, mereka mencoba untuk menentukan apakah itu ditimbulkan

secara internal atau eksternal (Robbins, 2008). Atribusi dapat dibedakan sebagai

berikut.

1) Atribusi Internal yaitu perilaku seseorang timbul karena disebabkan oleh

faktor-faktor internal seperti sikap, sifat-sifat tertentu, ataupun aspek-aspek

internal yang lain.

2) Atribusi Eksternal yaitu perilaku seseorang timbul karena disebabkan oleh

keadaan atau lingkungan di luar diri orang yang bersangkutan (Sarwono, 1999)

Penentuan internal atau eksternal suatu perilaku menurut Robbins (2008)

bergantung pada tiga faktor yaitu:

1) Kekhususan

2) Konsensus

3) Konsistensi

Kekhususan memiliki arti seseorang akan mempersepsikan perilaku

orang lain secara berbeda pada situasi yang berlainan. Jika perilaku seseorang

dianggap suatu hal yang luar biasa, akan digolongkan atribusi eksternal,

sebaliknya itu dianggap hal yang biasa, maka akan dinilai sebagai atribusi

internal. Konsensus berarti semua orang yang mempunyai kesamaan pandangan

dalam merespon perilaku seseorang dalam situasi yang sama. Apabila

13

konsensusnya rendah, termasuk atribusi eksternal. Faktor terakhir adalah

konsistensi, yaitu jika seorang menilai perilaku-perilaku orang lain dengan respon

sama dari waktu ke waktu. Semakin konsisten perilaku itu, orang akan

menghubungkan hal tersebut dengan sebab-sebab internal.

Dalam penelitian ini, peneliti menggunakan teori atribusi karena teori ini

dapat menjelaskan faktor eksternal wajib pajak yaitu kualitas pelayanan dan

sanksi perpajakan yang berpengaruh terhadap kepatuhan wajib pajak. Di samping

itu, teori ini juga menjelaskan adanya faktor internal wajib pajak yaitu locus of

control yang mampu memperkuat atau memperlemah pengaruh faktor eksternal

tersebut.

2.1.2 Teori Kontinjensi

Pendekatan kontinjensi yang digunakan oleh para peneliti dalam

penelitian seperti ini adalah dalam rangka memberikan masukan faktor-faktor

yang sebaiknya dipertimbangkan dalam perancangan penelitian.

Pendekatan kontinjensi yang digunakan banyak menarik minat para peneliti

karena mereka ingin mengetahui apakah tingkat keandalan variabel independen

selalu berpengaruh sama pada setiap kondisi atau tidak terhadap variabel

dependennya. Dengan didasarkan pada teori kontinjensi maka ada dugaan bahwa

terdapat faktor situasional lainnya yang mungkin akan saling berinteraksi didalam

mempengaruhi situasi tertentu. Beberapa penelitian dalam akuntansi

menggunakan pendekatan kontinjensi adalah untuk melihat hubungan

14

Keterkaitan interaksi hubungan antara locus of control dengan kualitas

pelayanan dan sanksi perpajakan dapat dijelaskan oleh pendekatan kontinjensi.

Dengan demikian teori kontinjensi dalam penelitian ini mengargumenkan bahwa

kualitas pelayanan dan sanksi perpajakan yang diperoleh Wajib Pajak dalam

mencapai peningkatan kepatuhan Wajib Pajak, akan bergantung pada suatu

kondisi tertentu, salah satunya adalah locus of controlWajib Pajak.

2.1.3 Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Dalam anak subbab ini akan dibahas mengenai hal-hal terkait Pajak Bumi

dan Bangunan Perdesaan dan Perkotaan yaitu pengertian, dasar pengenaan

PBB-P2, dan Wajib Pajak. Penjelasan terperinci untuk subbab ini akan dijelaskan pada

anak subbab sebagai berikut.

2.1.2.1. Pengertian

Berdasarkan Peraturan Daerah Kabupaten Tabanan Nomor 4 Tahun

2012, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) adalah pajak

atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfatkan oleh

orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha

perkebunan, perhutanan dan pertambangan. Objek PBB-P2 adalah bumi dan/atau

bangunan yang dimiliki, dikuasai, dan/atau dimanfatkan oleh orang pribadi atau

Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan,

15

a. Jalan lingkungan yang terletak dalam satu kompleks bangunan seperti hotel,

pabrik, dan emplasemennya, yang merupakan suatu kesatuan dengan kompleks

bangunan tersebut;

b. Jalan tol;

c. Kolam renang;

d. Pagar mewah;

e. Tempat olahraga;

f. Galangan kapal, dermaga;

g. Taman mewah;

h. Tempat penampungan/kilang minyak, air dan gas, pipa minyak; dan

i. Menara

Sementara itu, objek pajak yang tidak dikenakan PBB-P2 adalah objek

pajak yang:

a. Digunakan oleh Pemerintah dan Daerah untuk penyelenggaraan pemerintahan;

b. Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah,

sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak

dimaksudkan untuk memperoleh keuntungan;

c. Digunakan untuk kuburan, peninggalan purbakala, atau sejenis dengan itu;

d. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional,

tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum

dibebani suatu hak;

e. Digunakan oleh perwakilan diplomatik dan konsulat berdasarkan asas

16

f. Digunakan oleh badan atau perwakilan lembaga internasional yang ditetapkan

dengan Peraturan Menteri Keuangan.

Tahun pajak PBB-P2 adalah jangka waktu 1 (satu) tahun kalender.

Pendataan PBB-P2 dilakukan dengan menggunakan Surat Pemberitahuan Objek

Pajak (SPOP). SPOP adalah surat yang digunakan oleh Wajib Pajak untuk

melaporkan data subjek dan objek PBB-P2 sesuai dengan ketentuan peraturan

perundang-undangan perpajakan daerah.

2.1.2.2 Dasar Pengenaan PBB-P2

Berdasarkan Peraturan Daerah Kabupaten Tabanan Nomor 4 Tahun

2012, dasar pengenaan PBB-P2 adalah Nilai Jual Objek Pajak (NJOP). NJOP

adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara

wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui

perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau

NJOP pengganti. Penetapan besarnya NJOP dilakukan oleh Bupati. Tarif PBB-P2

ditetapkan sebesar:

a. Untuk NJOP sampai dengan Rp 1.000.000.000,00 (satu milyar rupiah)

ditetapkan sebesar 0,1% per tahun; dan

b. Untuk NJOP di atas Rp 1.000.000.000,00 (satu milyar rupiah) ditetapkan

sebesar 0,2% per tahun

Dalam hal bumi dan/atau bangunan menimbulkan gangguan terhadap

lingkungan, maka tarif ditetapkan sebagai berikut:

a. Untuk NJOP sampai dengan Rp 1.000.000.000,00 (satu milyar rupiah)

17

b. Untuk NJOP di atas Rp 1.000.000.000,00 (satu milyar rupiah) ditetapkan

sebesar 0,3% per tahun

Dalam hal pemanfaatan bumi merupakan kawasan jalur hijau, maka tarif

ditetapkan sebagai berikut:

a. Untuk NJOP sampai dengan Rp 1.000.000.000,00 (satu milyar rupiah)

ditetapkan sebesar 0,05% per tahun; dan

b. Untuk NJOP di atas Rp 1.000.000.000,00 (satu milyar rupiah) ditetapkan

sebesar 0,1% per tahun

Besaran pokok PBB-P2 yang terhutang dihitung dengan cara mengalikan

tarif dengan NJOP setelah dikurangi Nilai Jual Objek Pajak Tidak Kena Pajak

(NJOPTKP). NJOPTKP ditetapkan sebesar Rp 10.000.000,00 untuk setiap Wajib

Pajak.

2.1.2.3 Wajib Pajak

Berdasarkan Peraturan Daerah Kabupaten Tabanan Nomor 4 Tahun

2012, Subjek PBB-P2 adalah orang pribadi atau badan yang secara nyata

mempunyai suatu hak atas bumi dan/atau memperoleh manfaat atas bumi,

dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan.

Wajib PBB-P2

2.1.3 Kualitas Pelayanan

Dalam anak subbab ini akan dibahas mengenai hal-hal terkait variabel

18

pengertian dan dimensi kualitas jasa. Penjelasan terperinci untuk subbab ini akan

dijelaskan pada anak subbab sebagai berikut.

2.1.3.1 Pengertian Pelayanan

Pelayanan merupakan bentuk bantuan yang diberikan pada orang lain

menggunakan cara tertentu yang membutuhkan kepekaan dan hubungan

interpersonal sehingga mampu menciptakan kepuasan dan keberhasilan.

Tercapainya keberhasilan penerimaan pajak dipengaruhi oleh tax payer yang

didominasi dari dalam diri individu tersebut. Namun, faktor yang mempengaruhi

keberhasilan tidak hanya akibat dari tax payer.

Menurut Supadmi (2009:217), secara sederhana kualitas adalah suatu

kondisi dinamis yang berhubungan dengan produk, jasa manusia, proses, dan

lingkungan yang memenuhi atau melebihi harapan pihak yang menginginkannya.

Menurut the Amerika Society of Quality Controldalam Sumadi (2005), kualitas

adalah keseluruhan ciri-ciri dan karakteristik dari suatu produk atau jasa

menyangkut kemampuan untuk memenuhi kebutuhan-kebutuhan yang telah

ditentukan atau yang telah bersifat laten. Tjiptono (1996) dan Wyckoff (1992)

dalam Hadiati (2003:298) mendefinisikan kualitas sebagai derajat sejauh mana

produk memenuhi spesifikasi-spesifikasinya. Dengan demikian, yang dikatakan

kualitas adalah kondisi dinamis yang menghasilkan :

1) Produk yang memenuhi atau melebihi harapan pelanggan.

2) Jasa yang memenuhi atau melebihi harapan pelanggan.

3) Suatu proses yang memenuhi atau melebihi haparan pelanggan.

19

Kualitas pelayanan merupakan suatu sikap atau pertimbangan global

tentang keuangan dari suatu pelayanan (Burhanudin, 2009). Menurut gap theory

yang diusulkan oleh Parasuraman dkk (1985), bahwa kualitas pelayanan

merupakan perbandingan antara harapan yang diinginkan oleh pelanggan dengan

penilaian mereka terhadap kinerja aktual dari suatu penyediaan layanan (Cronin,

1992). Kualitas pelayanan dalam penelitian ini adalah persepsi wajib pajak atas

perbandingan antara harapan jasa yang diinginkan dengan penilaian mereka

terhadap kinerja aktual penyedia layanan.

2.1.3.2 Dimensi Kualitas Jasa

Aspek yang sangat penting dan menentukan kualitas jasa yang dihasilkan

dalam bisnis jasa adalah sikap dan pelayanan dari contact personal. Sehubungan

dengan contact personal yang sangat penting dalam menentukan kualitas jasa,

setiap perusahaan memerlukan service excellent, yaitu suatu sikap atau cara

karyawan dalam melayani pelanggan secara memuaskan. Secara garis besar ada

beberapa unsur pokok dalam konsep ini seperti yang dinyatakan Tjiptono

(2002:58), yaitu : kecepatan, ketepatan, keramahan dan kenyamanan.

Tjiptono (2002:70) menyatakan adanya lima dimensi yang dapat

digunakan untuk mengevaluasi kualitas jasa pelayanan, yaitu:

1) Bukti Fisik (tangibles), yaitu meliputi fasilitas fisik, pegawai, perlengkapan,

dan komunikasi. Tangibles yang diberikan akan digunakan oleh

pelanggan-pelanggan baru untuk mengevaluasi kualitas. Tangibles sering digunakan oleh

20

2) Keandalan (reliability) merupakan kemampuan para petugas pajak dalam

memberikan pelayanan yang menjanjikan dengan segera dan memuaskan. Hal

ini berarti bahwa penyediaan jasa harus dapat memenuhi janji mereka, karena

jika penyediaan jasa menginginkan agar pelanggan tetap loyal terhadap jasa

yang diberikan maka penyediaan jasa harus memperhatikan dan memenuhi

janjinya tersebut.

3) Daya Tanggap (responsiveness) merupakan karakteristik kecocokan dalam

pelayanan manusia yaitu keinginan para petugas pajak untuk membantu wajib

pajak dan memberikan pelayanan dengan tanggap. Dimensi ini menekankan

kepada perhatian dan kecepatan lain-lain menangani pertanyaan, keluhan dan

masalah pelanggan. Selain itu, pada dimensi ini prilaku karyawan sangat

berpengaruh dalam membentuk persepsi pelanggan terhadap kualitas jasa.

4) Jaminan (assurance),yaitu mencakup kemampuan, kesopanan, dan sifat dapat

dipercaya yang dimiliki oleh petugas pajak bebas dari resiko, bahaya atau

keragu-raguan. Dimensi ini dapat menjadi sangat penting dan pengaruh

persepsi pelanggan terhadap service quality apabila jasa yang diberikan

beresiko tinggi. Oleh karena itu, dimensi ini sangat bergantung pada

kemampuan karyawan dalam mengkonsumsikan kredibilitas mereka dalam

perusahaan.

5) Empati (emphaty), meliputi kemudahan petugas dalam melakukan hubungan

komunikasi yang baik, perhatian pribadi dan memahami kebutuhan,

memperlakukan dan melayani pelanggan secara pribadi, dan memandang

21

utama. Dengan demikian, pelanggan akan merasa diperhatikan oleh perusahaan

jasa.

Kualitas pelayanan merupakan faktor-faktor yang digunakan untuk

menilai kualitas jasa. Kepatuhan WP dalam membayar pajak dipengaruhi oleh

mutu pelayanan yang diberikan oleh petugas pajak kepada wajib pajak. Peranan

petugas pajak tidak hanya menjalankan tugasnya yang berkaitan dengan

perpajakan namun berperan aktif dalam menjaga agar WP tetap patuh dengan

memberikan pelayanan yang prima.

Petugas pajak yang memiliki tanggungjawab akan pelayanan dapat

berinteraksi langsung dengan wajib pajak oleh karena itu, peran petugas pajak

dapat memberikan pengaruh terhadap kemampuan WP untuk berperilaku patuh

atau tidak. Widiastuti (2014) menyatakan apabila kualitas pelayanan semakin baik

maka akan cenderung meningkatkan tingkat kepatuhan pajak. Semakin tinggi

mutu pelayanan yang diberikan maka tingkat kepatuhan perpajakan semakin

tinggi.

2.1.4 Sanksi Perpajakan

Sanksi merupakan bentuk hukuman yang diberikan oleh pemerintah

kepada individu yang melanggar peraturan. Bentuk hukuman tersebut dapat

berupa denda yang dapat diselesaikan dengan cara membayar sejumlah uang yang

sudah ditentukan oleh pemerintah sesuai dengan perundang-undangan.

Widiastuti (2014) menyatakan Undang-undang dan peraturan secara garis

22

diperkenankan oleh masyarakat. Oleh karena itu, agar peraturan perpajakan

dipatuhi oleh masyarakat, maka harus diberikan sanksi bagi individu yang

melakukan pelanggaran sehingga hal tersebut menjadi sebuah pertimbangan

tersendiri bagi wajib pajak.

WP dapat mematuhi kewajiban untuk pembayaran pajak ketika WP

mempertimbangkan sanksi denda yang akan lebih merugikan. Apabila sisa pajak

yang tertunggak dimiliki wajib pajak semakin banyak maka jumlah yang harus

dibayar oleh WP juga semakin besar sehingga WP akan semakin berat untuk

melunasi pajak yang tertunggak tersebut. Oleh sebab itu sikap atau pandangan WP

terhadap sanksi denda diduga akan berpengaruh terhadap tingkat kepatuhan WP

dalam membayar pajak. Berdasarkan hal tersebut maka sanksi pajak relevan

digunakan sebagai variabel independen dalam penelitian ini.

Beberapa bukti empiris seperti penelitian Jatmiko (2006) dan Sanjaya

(2014) menunjukkan bahwa sanksi pajak berpengaruh positif terhadap kepatuhan

wajib pajak dalam mematuhi perpajakan. Oleh karena itu, semakin tegas persepsi

WP mengenai sanksi dan hukum pajak maka tingkat kepatuhan perpajakan akan

semakin meningkat.

2.1.5 Kepatuhan Pajak

Kepatuhan secara umum adalah tunduk atau patuh pada suatu aturan

yang telah ditetapkan. Kepatuhan adalah motivasi seseorang, kelompok, atau

organisasi untuk berbuat atau tidak berbuat sesuatu sesuai dengan aturan yang

23

sebagai suatu perilaku dimana Wajib Pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak perpajakannya (Nurmantu, 2000). Robbins

(2008) berpendapat perilaku kepatuhan seseorang merupakan interaksi antara

perilaku individu, kelompok dan organisasi. Berdasarkan pemahaman mengenai

definisi kepatuhan pajak yang diungkapkan tersebut di atas, maka WP diharapkan

lebih patuh dalam memenuhi kewajiban membayar pajak sehingga fungsi pajak

dapat tercapai.

Dalam kamus Bahasa Indonesia, yang dimaksud dengan patuh adalah

taat pada aturan. Sehingga kepatuhan adalah ketaatan dalam menjalankan

aturan-aturan yang telah ditentukan. Kepatuhan dalam hal perpajakan berarti keadaan

Wajib Pajak melaksanakan kewajibannya, secara disiplin, sesuai dengan peraturan

perundang-undangan serta cara perpajakan yang berlaku. Kepatuhan perpajakan

dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua

kewajiban perpajakan. Terdapat dua jenis kepatuhan yakni:

1) Kepatuhan Formal

Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi

kewajiban perpajakan secara formal sesuai dengan ketentuan dalam

undang-undang perpajakan.

2) Kepatuhan Material

Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara

substantif/hakekat memenuhi semua ketentuan material perpajakan, yakni

24

Kepatuhan merupakan perilaku yang taat hukum. Secara konsep,

kepatuhan diartikan dengan adanya usaha dalam memenuhi peraturan hukum oleh

seseorang atau organisasi. Menurut Zain (2008:31) terdapat iklim perpajakan yang

digunakan untuk mengukur derajat kepatuhan Wajib Pajak yang bercirikan:

1) Wajib pajak memahami dan berusaha untuk memahami semua ketentuan

peraturan perundang-undangan perpajakan.

2) Mengisi formulir pajak dengan tepat.

3) Menghitung pajak dengan jumlah benar.

4) Membayar pajak tepat pada waktunya.

Dalam Pajak Bumi dan Bangunan, Wajib Pajak tidak perlu menghitung

sendiri pajak yang harus dilunasinya. Wajib Pajak hanya perlu patuh dalam

pengisian formulir pemberitahuan objek pajak dengan tepat dan membayar

kewajiban Pajak Bumi dan Bangunannya sesuai dengan apa yang tertera pada

SPPT dengan tepat waktu dan tepat jumlah.

2.1.6 Locus of Control

Konsep tentang locus of control pertama kali dikemukakan oleh Rotter

(1966), seorang ahli pembelajaran sosial. Rotter (1966) menyatakan bahwa locus

of controlsebagai tindakan dimana individu menghubungkan peristiwa-peristiwa

dalam kehidupannya dengan tindakan atau kekuatan di luar kendalinya. Locus of

control menggambarkan seberapa jauh seseorang memandang hubungan antara

perbuatan yang dilakukan (action) dengan akibat/hasil (outcome). Rotter (1966)

25

1) Locus of controlinternal

Seseorang yang memiliki locus of control internal cenderung menganggap

bahwa keterampilan (skill), kemampuan (ability) dan usaha (effort) lebih

menentukan apa yang mereka peroleh dalam hidup mereka. Mereka yang

merasa tanggung jawab atas kejadian-kejadian tertentu.

2) Locus of controleksternal

Seseorang yang memiliki locus of control eksternal cenderung menganggap

bahwa apa yang diperoleh dalam hidup mereka terutama ditentukan oleh

kekuatan dari luar diri mereka, seperti nasib, takdir, keberuntungan, dan orang

lain yang berkuasa. Mereka sering menyalahkan (atau bersyukur) atas

keberuntungan, petaka, nasib, keadaan dirinya, atau kekuatan-kekuatan lain di

luar kekuasaannya.

Konsep Locus of Control didasarkan pada teori pembelajaran sosial

(Reiss dan Mitra, 1998). Teori pembelajaran sosial menyatakan bahwa pilihan

dibuat oleh individu dari berbagai macam perilaku potensial yang tersedia untuk

mereka (Phares, 1976 dalam Reiss dan Mitra, 1998). Locus of control

didefinisikan Mac Donald dalam Tsui dan Gul (1996) sebagai sejauh mana

seseorang merasakan hubungan kontinjensi antara tindakan dan hasil yang mereka

peroleh. Seseorang yang percaya bahwa mereka memiliki pengendalian atas takdir

mereka disebut internal. Dalam hal ini, mereka mempercayai bahwa pengendalian

itu terletak dalam diri mereka sendiri. Di lain pihak, eksternal adalah orang yang

26

mereka sendiri. Sebagai contoh, oleh takdir, keberuntungan, kekuatan yang lain

atau sesuatu yang tidak dapat diprediksi.

2.2 Penelitian Sebelumnya

Penelitian ini mengacu pada beberapa penelitian-penelitian terdahulu

sebagai referensi. Adapun penelitian sebelumnya yang digunakan dalam

penelitian ini di antaranya yaitu Banyu (2011) meneliti Pengaruh sikap, kesadaran

wajib pajak, dan pengetahuan perpajakan terhadap kepatuhan wajib pajak dalam

membayar pajak bumi dan bangunan di kecamatan Pamulang Kota Tangerang

Selatan. Variabel yang digunakan dalam penelitian ini adalah sikap, kesadaran

wajib pajak, dan pengetahuan perpajakan sebagai variabel bebas kepatuhan wajib

pajak dalam membayar pajak bumi dan bangunan sebagai variabel terikat. Teknik

analisis data yang digunakan adalah analisis regresi linier berganda. Hasil

pengujian menunjukkan bahwa secara parsial sikap wajib pajak tidak berpengaruh

secara signifikan terhadap kepatuhan wajib pajak, kesadaran wajib pajak dan

pengetahuan perpajakan berpengaruh secara signifikan terhadap kepatuhan wajib

pajak serta secara simultan sikap wajib pajak, kesadaran wajib pajak, pengetahuan

perpajakan, berpengaruh secara signifikan terhadap kepatuhan wajib pajak.

Survina (2011) meneliti Pengaruh Pengetahuan Pajak, Kualitas

Pelayanan Pajak, Biaya Kepatuhan Pajak Pada Kepatuhan Wajib Pajak Restoran

di Dinas Pendapatan Daerah Kabupaten Badung. Variabel yang digunakan dalam

penelitian ini adalah pengetahuan pajak, kualitas pelayanan pajak, dan biaya

27

sebagai variabel terikat. Sampel dalam penelitian ini sebanyak 85 wajib pajak.

Teknik analisis data yang digunakan adalah analisis regresi linier berganda. Hasil

penelitian menunjukan bahwa pengetahuan pajak, kualitas pelayanan pajak, dan

biaya kepatuhan pajak berpengaruh positif dan signifikan terhadap kepatuhan

wajib pajak restoran di Dinas Pendapatan Daerah Kabupaten Badung.

Pratiwi dan Setiawan (2014) meneliti tentang pengaruh kesadaran wajib

pajak, kualitas pelayanan, kondisi keuangan perusahaan, dan persepsi tentang

sanksi perpajakan pada kepatuhan wajib pajak reklame di Dinas Pendapatan Kota

Denpasar. Sampel dalam penelitian ini sebanyak 100 wajib pajak. Teknik analisis

data yang digunakan adalah analisis regresi linier berganda. Hasil penelitian

menunjukkan bahwa kesadaran wajib pajak, kualitas pelayanan, kondisi keuangan

perusahaan, dan persepsi tentang sanksi perpajakan berpengaruh positif dan

signifikan terhadap kepatuhan wajib pajak reklame.

Sanjaya (2014) meneliti tentang pengaruh kualitas pelayanan, kewajiban

moral dan sanksi perpajakan pada kepatuhan wajib pajak dalam membayar pajak

hotel. Sampel dalam penelitian ini sebanyak 100 wajib pajak. Teknik analisis data

yang digunakan adalah analisis regresi linier berganda. Hasil penelitian

menunjukkan kualitas pelayanan, kewajiban moral dan sanksi perpajakan

berpengaruh kepada kepatuhan wajib pajak dalam membayar pajak hotel di Dinas

Pendapatan Kota Denpasar.

Yadnyana (2009) meneliti tentang pengaruh moral dan sikap wajib

pajak pada kepatuhan wajib pajak koperasi di Kota Denpasar. Variabel yang

28

kebijaksanaan perpajakan terdiri dari sanksi, penghindaran pajak dan administrasi

pajak), serta kepatuhan perpajakan. Teknik analisis yang digunakan yaitu analisis

regresi linear berganda. Hasil analisis regresi menunjukkan bahwa moral dan

sikap wajib pajak secara simultan dan parsial berpengaruh positif dan signifikan

terhadap kepatuhan wajib pajak koperasi di Kota Denpasar.

Jatmiko (2006) meneliti pengaruh sikap wajib pajak pada pelaksanaan

sanksi denda, pelayanan fiskus dan kesadaran perpajakan terhadap kepatuhan

wajib pajak. Penelitian ini menemukan bahwa sikap wajib pajak terhadap

pelaksanaan sanksi denda, sikap wajib pajak terhadap pelayanan fiskus dan sikap

wajib pajak terhadap kesadaran perpajakan memiliki pengaruh positif yang

signifikan terhadap kepatuhan wajib pajak.

Koertarto (2011), meneliti tentang faktor-faktor yang mempengaruhi

kepatuhan masyarakat dalam melakukan pembayaran PBB. Penelitian ini

menemukan faktor SPPT, sanksi, pelayanan pajak dan pendapatan wajib pajak

berpengaruh positif dan signifikan terhadap kepatuhan membayar PBB. Analisis

lebih lanjut menemukan layanan pajak memiliki pengaruh dominan terhadap

kepatuhan membayar pajak. Ringkasan penelitian sebelumnya dapat dilihat pada