Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

No. Daftar FPEB: 409/UN.40.7.D1/LT/2013

ANALISIS PERBANDINGAN PERTUMBUHAN INVESTASI SEBELUM

DAN SESUDAH PENERAPAN FLAT RATE TERHADAP PENERIMAAN

PAJAK PENGHASILAN

(Studi Pada Wajib Pajak Badan Provinsi Banten)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

YENI ANGGRIANI NIM. 0900220

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Analisis Perbandingan Pertumbuhan Investasi Sebelum

dan Sesudah Penerapan Flat Rate Terhadap Penerimaan

Pajak Penghasilan

(Studi Pada Wajib Pajak Badan Provinsi Banten)

Oleh Yeni Anggriani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Yeni Anggriani 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

Yeni Anggriani, 2013

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

ABSTRAK

ANALISIS PERBANDINGAN PERTUMBUHAN INVESTASI SEBELUM

DAN SESUDAH PENERAPAN FLAT RATE TERHADAP PENERIMAAN

PAJAK PENGHASILAN

(Studi Pada Wajib Pajak Badan Provinsi Banten)

Oleh: Yeni Anggriani

Pembimbing I: Dr. H. Memen Kustiawan.,M.Si.,Ak.,CA. Pembimbing II: Hj. Alfira Sofia.,ST.,MM.

Penelitian ini bertujuan untuk (1) mengetahui ada atau tidaknya perbedaan dari pertumbuhan investasi sebelum dan sesudah penerapan flat rate, (2) mengetahui hubungan antara pertumbuhan investasi dengan penerimaan pajak penghasilan sebelum penerapan flat rate, (3) mengetahui hubungan antara pertumbuhan investasi dengan penerimaan pajak penghasilan sesudah penerapan flat rate. Variabel-variabel yang diuji dalam penelitian ini adalah pertumbuhan investasi sebagai variabel independen, dan penerimaan pajak penghasilan sebagai variabel dependen.

Metode yang digunakan dalam penelitian ini adalah metode komparatif dan asosiatif. Metode komparatif menggunakan alat analisis paired samples t test dan metode asosiatif menggunakan alat analisis korelasi spearman rank. Data yang digunakan dalam penelitian ini adalah data sekunder dan pemilihan sampel dengan meggunakan purposive sampling.

Hasil penelitian menunjukan bahwa (1) pertumbuhan investasi sebelum dan sesudah penerapan flat rate memiliki perbedaan, (2) pertumbuhan investasi memiliki hubungan positif sangat lemah dengan penerimaan pajak penghasilan sebelum penerapan flat rate, hal tersebut ditunjukkan dengan nilai koefisien korelasi sebesar 0,036, (3) pertumbuhan investasi memiliki hubungan positif sangat kuat dengan penerimaan pajak penghasilan sesudah penerapan flat rate, hal tersebut ditunjukkan dengan nilai koefisien korelasi sebesar 1,000.

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu ABSTRACT

COMPARATIVE ANALYSIS INVESTEMENT GROWTH BEFORE AND AFTER IMPLEMENTATION OF FLAT RATE TO THE INCOME TAX

RECEIPTS

(A Study in Banten Province Corporate Taxpayers) By: Yeni Anggriani

Supervisor I: Dr. H. Memen Kustiawan.,M.Si.,Ak.,CA.

Supervisor II: Hj. Alfira Sofia.,ST.,MM.

The purpose of this research is to (1) discover whether there is a difference of investment growth before and after implementation of flat rate, (2) acknowledge the relationship between investment growth and income tax receipts before the implementation of flat rate, (3) acknowledge the relationship between investment growth and income tax receipts after the implementation of flat rate. The variables examined in this research are the investment growth as an independent variable, and the income tax receipts as a dependent variable.

The methods used in this research were comparative and associative methods. Comparative method used an analysis tool of paired samples t test, and associative method used an analysis tool of Spearman rank correlation. The data used in this study is secondary data and sample selection is by using purposive sampling.

The results of the research showed that (1) investment growth before and after implementing flat rate had a difference, (2) investment growth had a very weak positive relationship with income tax receipts before the implementation of flat rate, it was shown by the correlation coefficient of 0.036, (3) investment growth had a very strong positive relationship with income tax receipts after the implementation of flat rate, it was shown by the correlation coefficient of 1,000.

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

DAFTAR ISI

ABSTRAK ··· i

KATA PENGANTAR ··· iii

UCAPAN TERIMA KASIH ··· iv

DAFTAR ISI ··· vii

DAFTAR TABEL ··· xii

DAFTAR GAMBAR ··· xiv

DAFTAR GRAFIK ··· xv

DAFTAR LAMPIRAN ··· xvi

BAB I PENDAHULUAN ··· 1

1.1 Latar Belakang Penelitian ··· 1

1.2 Rumusan Masalah ··· 11

1.3 Maksud dan Tujuan Penelitian ··· 12

1.3.1 Maksud Penelitian ··· 12

1.3.2 Tujuan Penelitian ··· 12

1.4 Kegunaan Penelitian ··· 13

1.4.1 Kegunaan Praktis ··· 13

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS ··· 14

2.1 Kajian Pustaka ··· 14

2.1.1 Definisi Pajak ··· 14

2.1.2 Manfaat dan Fungsi Pajak ··· 16

2.1.3 Jenis-Jenis Pajak ··· 18

2.1.4 Pajak Penghasilan ··· 20

2.1.4.1 Subjek Pajak Penghasilan ··· 21

2.1.4.2 Objek Pajak Penghasilan ··· 24

2.1.4.3 Peranan Pajak Penghasilan (PPh) dan Faktor-Faktor yang Mempengaruhinya ··· 27

2.1.5 Asas-Asas Perpajakan ··· 29

2.1.6 Tarif Pajak ··· 34

2.1.7 Teori dan Pemikiran Investasi ··· 41

2.1.7.1Penanaman Modal Dalam Negeri (PMDN) dan Penanaman Modal Asing (PMA) ··· 43

2.1.7.2 Investasi dan Pertumbuhan Ekonomi ··· 44

2.1.8 Perbedaan Pertumbuhan Investasi Sebelum dan Sesudah Penerapan Flat Rate ··· 45

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2.1.10 Hubungan Antara Pertumbuhan Investasi Dengan Penerimaan

Pajak Penghasilan Sesudah Penerapan Flat Rate ··· 48

2.2 Penelitian Terdahulu ··· 50

2.3 Kerangka Pemikiran ··· 53

2.4 Hipotesis ··· 59

BAB III OBJEK DAN METODE PENELITIAN ··· 60

3.1 Objek Penelitian ··· 60

3.2 Metode Penelitian ··· 60

3.2.1 Desain Penelitian ··· 60

3.2.2 Definisi dan Operasionalisasi Variabel ··· 61

3.2.2.1 Definisi Variabel ··· 61

3.2.2.2 Operasionalisasi Variabel ··· 63

3.2.3 Populasi dan Sampel ··· 65

3.2.3.1 Populasi ··· 65

3.2.3.2 Sampel ··· 65

3.2.4 Jenis Dan Sumber Data ··· 66

3.2.4.1 Jenis Data ··· 66

3.2.4.2 Sumber Data ··· 66

3.2.5 Teknik Pengumpulan Data ··· 67

3.2.6 Teknik Analisis Data dan Pengujian Hipotesis ··· 68

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

3.2.6.2 Uji Hipotesis Asosiatif ··· 72

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ··· 75

4.1 Hasil Penelitian ··· 75

4.1.1 Gambaran Umum Subjek Penelitian ··· 75

4.1.1.1 Sejarah Singkat Provinsi Banten ··· 75

4.1.1.2 Geografis Provinsi Banten ··· 75

4.1.1.3 Letak dan Batas Wilayah ··· 76

4.1.1.4 Topografi Wilayah ··· 76

4.1.1.5 Ekonomi dan Kependudukan ··· 77

4.1.1.6 Potensi Investasi Provinsi Banten ··· 77

4.1.1.7 Potensi Pajak Provinsi Banten ··· 79

4.1.2 Gambaran Variabel yang Diteliti ··· 81

4.1.2.1 Pertumbuhan Investasi ··· 81

4.1.2.2 Pajak Penghasilan ··· 86

4.1.3 Analisis Data dan Pengujian Hipotesis ··· 91

4.2 Pembahasan Hasil Penelitian ··· 99

4.2.1Perbedaan Perrtumbuhan Investasi Sebelum dan sesudah Penerapan Flat Rate ··· 99

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

4.2.2 Hubungan Antara Pertumbuhan Investasi Dengan Penerimaan

Pajak Penghasilan Sesudah Penerapan Flat Rate ... 104

BAB V SIMPULAN DAN SARAN ··· 107

5.1 Simpulan ··· 107

5.1 Saran ··· 108

DAFTAR PUSTAKA ··· 109

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Investasi Indonesia ··· 5

Tabel 1.2 Tarif PPh Berdasarkan UU Nomor 17 Tahun 2000 dan Perubahan Tarif Terbaru ··· 7

Tabel 1.3 Investasi Provinsi Banten ··· 9

Tabel 2.1 Penelitian Terdahulu ··· 50

Tabel 3.1 Operasionalisasi Variabel ··· 64

Tabel 3.2 Pedoman Untuk Menberikan Interpretasi Terhadap Koefisien Korelasi ··· 74

Tabel 4.1 Pertumbuhan Investasi Sebelum Penerapan Flat Rate ··· 81

Tabel 4.2 Hasil Statistik Deskriptif Pertumbuhan Investasi Sebelum Penerapan Flat Rate ··· 82

Tabel 4.3 Pertumbuhan Investasi Sesudah Penerapan Flat Rate ··· 84

Tabel 4.4 Hasil Statistik Deskriptif Pertumbuhan Investasi Sesudah Penerapan Flat Rate ··· 84

Tabel 4.5 Realisasi Penerimaan Pajak Penghasilan Badan Sebelum Penerapan Flat Rate ··· 86

Tabel 4.6 Hasil Statistik Deskriptif Realisasi Penerimaan Pajak Penghasilan Badan Sebelum Penerapan Flat Rate (Jutaan Rupiah) ··· 87

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Tabel 4.8 Hasil Statistik Deskriptif Realisasi Penerimaan Pajak Penghasilan Badan Sesudah Penerapan Flat Rate (Jutaan Rupiah) ··· 89 Tabel 4.9 Hasil Uji Normalitas Pertumbuhan Investasi Sebelum dan Sesudah

Penerapan Flat Rate Dengan One Sample Kolmogorof-Smirnov Test ··· 92 Tabel 4.10 Hasil Uji Beda Pertumbuhan Investasi Sebelum dan Sesudah Penerapan

Flat Rate Dengan Paired Samples T Test ··· 93 Tabel 4.11 Hasil Uji Korelasi Pertumbuhan Investasi Terhadap Penerimaan Pajak

penghasilan Sebelum Penerapan Flat Rate Dengan Korelasi Spearman Rank ··· 95 Tabel 4.12 Hasil Uji Korelasi Pertumbuhan Investasi Terhadap Penerimaan Pajak

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ··· 58

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

DAFTAR GRAFIK

Grafik 4.1 Pertumbuhan Investasi Sebelum Penerapan Flat Rate (dalam %) ··· 82 Grafik 4.2 Pertumbuhan Investasi Sesudah Penerapan Flat Rate (dalam %)

··· 85 Grafik 4.3 Realisasi Penerimaan Pajak Penghasilan Badan Sebelum Penerapan

Flat Rate (Jutaan Rupiah) ··· 88 Grafik 4.4 Realisasi Penerimaan Pajak Penghasilan Badan Sesudah Penerapan

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

DAFTAR LAMPIRAN

Lampiran 1 Realisasi Penanaman Modal Asing (PMA) Menurut Sektor Ekonomi

di Provinsi Banten Tahun 2001-2012 ··· 114

Lampiran 2 Realisasi Penanaman Modal dalam Negeri (PMDN) Menurut Sektor Ekonomi di Provinsi Banten Tahun 2001-2012 ··· 127

Lampiran 3 Realisasi Penerimaan Pajak Penghasilan Menurut Kantor Pelayanan Pajak (KPP) Di Provinsi Banten Tahun 2001-2012 ··· 140

Lampiran 4 Hasil Transformasi Data ··· 153

Lampiran 5 Hasil Perhitungan Dengan IBM SPSS Statistics 20.00 ··· 157

Lampiran 6 Formulir Persetujuan Perbaikan (Revisi) ··· 162

Lampiran 7 Formulir Frekuensi Bimbingan ··· 165

Lampiran 8 SK Pengangkatan dan Penetapan Dosen Pembimbing Skripsi ···· 166

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pembangunan disegala bidang harus terus dilakukan oleh pemerintah untuk mewujudkan masyarakat adil dan makmur. Untuk melaksanakan pembangunan, pemerintah tidak bisa berjalan sendiri karena dibutuhkan biaya yang sangat besar. Peran serta masyarakat sangat diharapkan oleh pemerintah salah satunya adalah dengan membayar pajak. Pajak adalah alat anggaran yang dapat dipergunakan sebagai alat untuk mengumpulkan dana guna membiayai kegiatan-kegiatan pemerintah terutama kegiatan rutin. Sumber pembiayaan utama untuk pembangunan di Indonesia adalah berasal dari pajak. Bahkan saat ini kontribusi pajak dalam mengisi kas negara sangat besar, hampir mencapai 80%. Keadaan ini mengakibatkan realisasi penerimaan negara sangat bergantung pada penerimaan pajak sehingga dapat dikatakan bahwa saat ini pajak adalah tulang punggung penerimaan negara. Selain berfungsi sebagai sumber penerimaan negara (budgetary), pajak juga dapat memiliki fungsi sebagai alat untuk mengatur (regulatory) dan mengawasi kegiatan swasta dalam perekonomian.

2

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

penyelenggaraannya dilaksanakan oleh Direktorat Jenderal Pajak (DJP) yang akan digunakan untuk membiayai rumah tangga negara secara umum. Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah seperti provinsi, kabupaten maupun kota yang dipergunakan untuk membiayai rumah tangga daerah masing-masing.

Berdasarkan data APBN tahun 2010 (lampiran 1), penerimaan pajak mencapai Rp.729,17 triliun atau merupakan penyumbang 80% dari penerimaan dalam negeri. Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) menyumbang 83,29% untuk penerimaan perpajakan. Jika diamati lagi sejak tahun 2007, penerimaan Pajak Penghasilan mencapai Rp.238,43 triliun, menyumbang 51% untuk penerimaan pajak dalam negeri, pada tahun 2008 mengalami peningkatan menjadi Rp.327,49 triliun atau peranannya naik menjadi 52,62%, tahun 2009 juga mengalami kenaikan sebesar Rp.357,40 triliun dan peranannya juga mengalami kenaikan menjadi 56,54%, namun pada tahun 2010 penerimaan Pajak Penghasilan turun menjadi Rp.340,32 triliun dan peranannya dalam APBN juga mengalami penurunan menjadi 48,48%. Peranan penerimaan Pajak Penghasilan (PPh)dari tahun ke tahun semakin meningkat, bahkan peningkatan pajak dari sektor pajak penghasilan ini mulai dititikberatkan pada sektor non migas dibandingkan dengan sektor migas. Tetapi untuk tahun 2010 penerimaan Pajak Penghasilan dalam APBN mengalami penurunan hingga mencapai Rp.17 triliun.

3

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

target yang telah ditetapkan dalam APBN-P 2010 (www.pajak.go.id). Penerimaan pajak dapat dipengaruhi oleh faktor internal dan faktor eksternal. Faktor internal bisa berupa kebijakan di bidang perpajakan dan bisa juga kualitas dari Sumber Daya Manusia (SDM) yang dimiliki oleh DJP. Peningkatan pelayanan, gencarnya penyuluhan, penyederhanaan prosedur dan administrasi perpajakan dapat mempengaruhi keberhasilan pencapaian penerimaan pajak. Selain faktor internal, faktor eksternal juga sangat mempengaruhi pencapaian target penerimaan pajak. Penerimaan Pajak Penghasilan sangat dipengaruhi oleh kegiatan ekonomi masyarakat, karena semakin baik kondisi perekonomian maka akan semakin banyak penghasilan yang akan diterima oleh masyarakat baik yang diterima oleh perusahaan maupun penghasilan yang akan diterima oleh masyarakat secara perorangan. Meningkatnya penghasilan masyararakat, baik penghasilan perusahaan maupun pendapatan perkapita merupakan pertanda meningkatnya pertumbuhan perekonomian yang akan dinyatakan dengan meningkatnya Produk Domestik Bruto (PDB) riil pertahun. PDB biasanya diukur melalui pendekatan hasil produksi, pengeluaran dan pendapatan masyarakat secara keseluruhan. Dengan demikian dapat dikatakan bahwa potensi penerimaan pajak suatu negara akan tergantung pada tingkat pendapatan perkapita, struktur perekonomian, distribusi pendapatan, keadaan sosial politik dan administrasi pendapatan.

4

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

pendapatan atau penghasilan yang kemudian akan dapat dilakukan untuk keperluan konsumsi dan investasi. Investasi merupakan salah satu faktor ekonomi makro yang dapat mempengaruhi kondisi ekonomi makro yang pada akhirnya akan dapat mempengaruhi pendapatan perkapita masyarakat Indonesia. Pembentukan modal dapat menjadi motor pertumbuhan ekonomi. Pembentukan modal bisa melalui investasi dan pinjaman luar negeri (Latief, 2002). Walaupun satu atau dua tahun setelah krisis ekonomi 1998, ekonomi Indonesia sudah kembali menunjukkan pertumbuhan ekonomi yang positif, namun hingga saat ini pertumbuhannya rata-rata per tahun relatif masih lambat dibandingkan negara-negara tetangga yang juga terkena krisis seperti Korea Selatan dan Thailand. Salah satu penyebab lambatnya pertumbuhan ekonomi di Indonesia adalah masih belum intensifnya kegiatan investasi, termasuk arus investasi dari luar terutama dalam bentuk Penanaman Modal Asing (PMA).

5

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

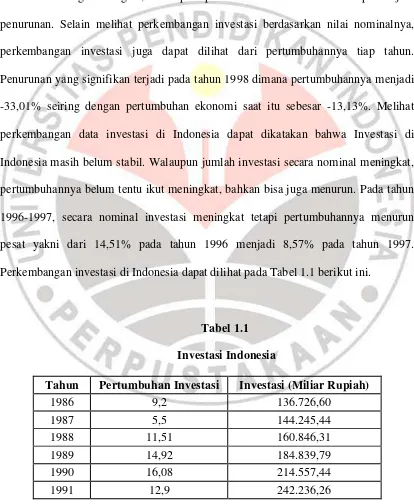

akibatnya pendapatan perkapita akan meningkat. Perkembangan investasi dapat dilihat dari nilai nominalnya maupun pertumbuhannya setiap tahun. melalui nilai pembentukan modal tetap bruto. Nilai nominal investasi di Indonesia dari tahun ke tahun cenderung meningkat, walaupun pada tahun-tahun tertentu sempat terjadi penurunan. Selain melihat perkembangan investasi berdasarkan nilai nominalnya, perkembangan investasi juga dapat dilihat dari pertumbuhannya tiap tahun. Penurunan yang signifikan terjadi pada tahun 1998 dimana pertumbuhannya menjadi -33,01% seiring dengan pertumbuhan ekonomi saat itu sebesar -13,13%. Melihat perkembangan data investasi di Indonesia dapat dikatakan bahwa Investasi di Indonesia masih belum stabil. Walaupun jumlah investasi secara nominal meningkat, pertumbuhannya belum tentu ikut meningkat, bahkan bisa juga menurun. Pada tahun 1996-1997, secara nominal investasi meningkat tetapi pertumbuhannya menurun pesat yakni dari 14,51% pada tahun 1996 menjadi 8,57% pada tahun 1997. Perkembangan investasi di Indonesia dapat dilihat pada Tabel 1.1 berikut ini.

Tabel 1.1

Investasi Indonesia

Tahun Pertumbuhan Investasi Investasi (Miliar Rupiah)

1986 9,2 136.726,60

1987 5,5 144.245,44

1988 11,51 160.846,31

1989 14,92 184.839,79

1990 16,08 214.557,44

6

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Tahun Pertumbuhan Investasi Investasi (Miliar Rupiah)

1992 3,59 250.921,10

Pemerintah telah menempuh berbagai cara untuk meningkatkan peran investasi dalam pertumbuhan ekonomi, salah satunya melalui penerapan flat rate. Flat rate merupakan tarif pajak dengan presentase tetap untuk setiap jumlah penghasilan yang menjadi objek pajaknya. Flat rate dinilai lebih sederhana, adil, dan baik bagi pertumbuhan perekonomian suatu negara. Tidak seperti tarif pajak progresif yang “mendiskriminasikan” Wajib Pajak Badan berdasarkan jumlah penghasilan

7

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

tabungan dan investasi, sehingga flat rate dapat mendorong kondisi perekonomian menjadi lebih baik pada era persaingan ekonomi global.

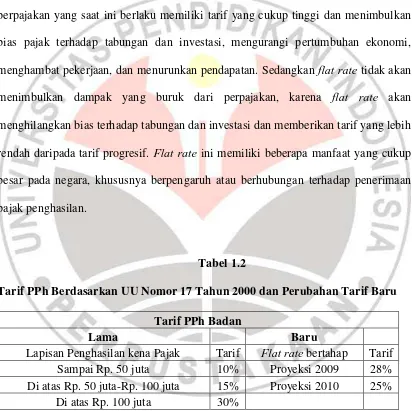

Terdapat dua pendapat umum mengenai flat rate yaitu pertumbuhan dan keadilan. Beberapa ekonom tertarik dengan ide mengenai flat rate ini karena sistem perpajakan yang saat ini berlaku memiliki tarif yang cukup tinggi dan menimbulkan bias pajak terhadap tabungan dan investasi, mengurangi pertumbuhan ekonomi, menghambat pekerjaan, dan menurunkan pendapatan. Sedangkan flat rate tidak akan menimbulkan dampak yang buruk dari perpajakan, karena flat rate akan menghilangkan bias terhadap tabungan dan investasi dan memberikan tarif yang lebih rendah daripada tarif progresif. Flat rate ini memiliki beberapa manfaat yang cukup besar pada negara, khususnya berpengaruh atau berhubungan terhadap penerimaan pajak penghasilan.

Tabel 1.2

Tarif PPh Berdasarkan UU Nomor 17 Tahun 2000 dan Perubahan Tarif Baru

Tarif PPh Badan

Lama Baru

Lapisan Penghasilan kena Pajak Tarif Flat rate bertahap Tarif

Sampai Rp. 50 juta 10% Proyeksi 2009 28%

Di atas Rp. 50 juta-Rp. 100 juta 15% Proyeksi 2010 25%

Di atas Rp. 100 juta 30%

8

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Berdasarkan tabel 1.2 dapat dilihat adanya perubahan dalam tarif PPh jika dibandingkan dengan tarif sebelumnya. Tarif PPh Badan diubah menjadi flat rate dan diturunkan menjadi sebesar 28%. Tarif sebesar 28% tersebut turun menjadi 25% pada tahun 2010. Dalam penerapan flat rate tersebut, Wajib Pajak Badan yang tergolong UMKM akan memperoleh insentif berupa pengurangan tarif sebesar 50% dengan syarat Wajib Pajak Badan tersebut memiliki peredaran bruto sampai dengan Rp.50 miliar. Pengurangan tarif tersebut akan dikenakan atas penghasilan kena pajak dari bagian peredaran bruto sampai dengan Rp. 4,8 miliar.

Khusus untuk Wajib Pajak Badan, penerapan flat rate ini merupakan sesuatu hal yang baru di Indonesia. Perubahan tarif PPh Badan dari tarif progresif menjadi

flat rate sebesar 28% merupakan suatu upaya yang dilakukan oleh pemerintah agar tarif PPh Badan Indonesia dapat lebih kompetitif dibandingkan dengan tarif PPh di negara lain, khususnya di Asia. Beberapa negara di Asia yang telah menerapkan flat rate pada PPh Badan diantaranya yaitu Vietnam 25%, Korea Selatan 27,5%, Malaysia 27%, Singapura 18%, Hongkong 17,5%. Selain itu, dengan penerapan flat rate ini diharapkan pemerintah dapat memberikan kesederhanaan kepada Wajib Pajak Badan dalam melaksanakan kewajiban Perpajakannya.

Berdasarkan pendapat Dwi Purnomo yang dimuat dalam situs resmi DJP (www.pajak.go.id) menyatakan bahwa sebagai bentukan provinsi baru, potensi

9

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Banten giat menjalin komunikasi dengan berbagai pihak, baik instansi pemerintah maupun lembaga lainnya.

Provinsi Banten memiliki luas wilayah sekitar 9.662,92 km2 dengan jumlah penduduk mencapai 10.632.166 sesuai data sensus penduduk tahun 2010. Sebagai penunjang kegiatan perekonomian, di provinsi ini tersedia tiga bandar udara, untuk transportasi laut tersedia delapan pelabuhan, untuk industri tersedia delapan belas kawasan industri, yang didukung juga oleh fasilitas listrik dan telekomunikasi.

Tabel 1.3

Investasi Provinsi Banten

Sumber: Badan Koordinasi Penanaman Modal Daerah Provinsi Banten (Data diolah)

10

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Perkembangan investasi dapat dilihat dari nilai nominalnya maupun pertumbuhannya setiap tahun. Nilai nominal investasi di Provinsi Banten dari tahun 2001-2008 mengalami fluktuasi sedangkan dari tahun 2009-2012 mengalami peningkatan tiap tahunnya. Menurut Arief Sutadi peningkatan nilai nominal investasi dari tahun 2009-2012 disebabkan oleh adanya pabrik semen yang berlokasi di kota Cilegon sekaligus menjadikan PMA Provinsi Banten menduduki peringkat ke tiga di Indonesia. Hal inilah yang menjadi fenomena investasi di Provinsi Banten.

Penelitian mengenai penerapan flat rate yang diatur dalam Undang-Undang No. 36 Tahun 2008 telah dilakukan oleh beberapa peneliti. Diantaranya adalah penelitian yang dilakukan oleh Perdania Kartika Sari (2008) yang meneliti tentang pengaruh perubahan tarif PPh Badan menjadi tarif tunggal berdasarkan UU PPh No. 36 Tahun 2008 terhadap investasi dan penerimaan negara memberikan hasil bahwa perubahan tarif PPh Badan menjadi tarif tunggal berdasarkan UU PPh No. 36 Tahun 2008 memiliki pengaruh signifikan terhadap investasi dan penerimaan negara.

11

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

besar jika dibandingkan dengan Wajib Pajak Badan yang penghasilannya lebih kecil dan unsur keadilan ini juga diperkuat dengan adanya insentif untuk Wajib Pajak Badan berskala kecil. Jika ditinjau dari asas ease of administration, flat rate lebih sederhana dan lebih pasti dalam perhitungannya karena hanya terdiri atas satu tarif saja.

Penelitian selanjutnya dilakukan oleh Annisa Gama Widjaya (2011) yang meneliti tentang studi evaluasi kepatuhan wajib pajak sebelum dan sesudah reformasi perpajakan 2008 dan implikasinya terhadap penerimaan pajak memberikan hasil bahwa pemungutan pajak penghasilan atas penghasilan dari usaha jasa kontruksi mempengaruhi penerimaan pajak di KPP BUMN tahun berjalan.

Berdasarkan gambaran di atas bahwa penulis tertarik untuk melakukan penelitian tentang perbandingan pertumbuhan investasi sebelum dan sesudah penerapan flat rate serta hubungannya dengan penerimaan pajak penghasilan. Maka dari itu penulis memberi judul penelitian ini:

“Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah

Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka dapat diidentifikasikan beberapa permasalahan sebagai berikut :

12

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

2. Bagaimana hubungan antara pertumbuhan investasi dengan penerimaan pajak penghasilan sebelum penerapan flat rate.

3. Bagaimana hubungan antara pertumbuhan investasi dengan penerimaan pajak penghasilan sesudah penerapan flat rate.

1.3 Maksud dan Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka maksud dan tujuan dari penelitian ini adalah sebagai berikut:

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah terutama untuk mengetahui perbandingan pertumbuhan investasi sebelum dan sesudah penerapan flat rate terhadap penerimaan pajak penghasilan di Provinsi Banten.

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan dari penelitian ini yaitu: 1. Untuk mengetahui ada atau tidaknya perbedaan dari pertumbuhan investasi

sebelum dan sesudah penerapan flat rate.

2. Untuk mengetahui hubungan antara pertumbuhan investasi dengan penerimaan pajak penghasilan sebelum penerapan flat rate.

3. Untuk mengetahui hubungan antara pertumbuhan investasi dengan penerimaan pajak

13

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

1.4 Kegunaan Penelitian

Kegunaan penelitian ini terbagi menjadi dua, yaitu: pertama, kegunaan praktis adalah kegunaan yang dapat diterapkan/diimplikasikan dalam kehidupan, sedangkan yang kedua adalah kegunaan teoritis yaitu kegunaan yang dapat diterapkan pada aspek keilmuan.

1.4.1 Kegunaan Praktis

Memberikan kontribusi berupa informasi yang dapat diberikan kepada masyarakat pada umumnya dan mahasiwa mahasiswi pada khususnya, terutama mahasiswa mahasiswi akuntansi di lingkungan civitas akademika Universitas Pendidikan Indonesia Bandung, mengenai analisis perbandingan pertumbuhan investasi sebelum dan sesudah penerapan flat rate terhadap penerimaan pajak penghasilan di Provinsi Banten.

1.4.2 Kegunaan Teoritis

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

BAB III

OBJEK PENELITIAN DAN METODE PENELITIAN

3.1 Objek Penelitian

Pengertian objek penelitian menurut Sugiyono (2009:13) adalah “sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu)”.

Objek penelitian yang dianalisis dalam penelitian ini adalah perbandingan pertumbuhan investasi sebelum dan sesudah penerapan flat rate terhadap penerimaan pajak penghasilan di Provinsi Banten.

Dalam penelitian ini yang menjadi variabel independen adalah pertumbuhan investasi sebelum dan sesudah penerapan flat rate. Sedangkan variabel dependen yang diteliti adalah penerimaan pajak penghasilan sebelum dan sesudah penerapan flat rate.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

61

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

telah selesai berlangsung. Karena sifatnya ex post facto, maka penelitian tersebut tidak mempunyai kontrol terhadap variabel bebas. Penelitian ini dilakukan untuk mengetahui perbedaan pertumbuhan investasi sebelum dan sesudah penerapan flat rate.

Dalam penelitian ini, penulis juga ingin mengetahui adanya hubungan dari variabel bebas terhadap variabel terikat, yaitu pertumbuhan investasi dengan penerimaan pajak penghasilan, maka desain penelitian yang digunakan dalam penelitian ini menggunakan metode asosiatif. Menurut Sugiyono (2005: 11) metode asosiatif adalah penelitian yang mencari hubungan antara satu variabel dengan variabel lainnya.

Penelitian dilakukan dengan menggunakan analisis data sekunder, yaitu dengan mengolah data yang dikumpulkan dari Badan Pusat Statistik Provinsi Banten yang bersumber dari Badan Koordinasi Penanaman Modal Daerah (BKPMD) Provinsi Banten dan Kanwil Direktorat Jenderal Pajak Provinsi Banten, yaitu realisasi investasi dan realisasi penerimaan pajak penghasilan Badan sebelum dan sesudah penerapan flat rate yang selanjutnya dianalisis untuk kemudian diambil kesimpulan mengenai perbandingan pertumbuhan investasi sebelum dan sesudah penerapan flat rate terhadap penerimaan pajak penghasilan.

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1Definisi Variabel

62

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

tentang hal tersebut dan kemudian ditarik kesimpulan. Menurut Sugiyono dalam

buku “Statistik Untuk Penelitian” (2002: 45) yaitu “Secara teoritis, variabel dapat

didefinisikan sebagai atribut sebuah objek, mempunyai variasi antara satu objek dengan objek lainnya.” Sesuai dengan judul penelitian ini yaitu mengenai

“Analisis Perbandingan Pertumbuhan Investasi Sebelum dan Sesudah Penerapan

Flat Rate terhadap Penerimaan Pajak Penghasilan di Provinsi Banten”. Pertumbuhan investasi dan penerimaan pajak penghasilan sebelum flat rate (tarif progresif) menggunakan tarif sebesar 10%, 15%, dan 30% sesuai dengan lapisan penghasilan kena pajaknya yang diterapkan sesuai dengan Undang-Undang No. 17 Tahun 2000 tentang Pajak Penghasilan. Sedangkan pertumbuhan investasi dan penerimaan pajak penghasilan sesudah flat rate (flat rate) menggunakan tarif sebesar 28% untuk tahun 2009 dan 25% untuk tahun 2010 sesuai dengan Undang-Undang No. 36 Tahun 2008 pasal 17 Pajak Penghasilan Badan. Penelitian ini terdapat 2 variabel, yaitu:

a. Variabel Independen (X)

Variabel Independen (X) adalah variabel yang mempengaruhi variabel lainnya. Dalam kaitannya dengan masalah yang diteliti, dalam penelitian ini. Yang merupakan variabel independen, yaitu:

Variabel : Pertumbuhan investasi

63

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

yaitu pertumbuhan investasi sebelum penerapan flat rate dan pertumbuhan investasi sesudah penerapan flat rate..

b. Variabel Dependen (Y)

Variabel dependen (Y) adalah variabel yang dipengaruhi variabel lainnya. Dalam kaitannya dengan masalah yang diteliti. Variabel dependen juga disebut sebagai variabel akibat dari adanya variabel independen yang menjadi variabel ini, yaitu:

Variabel Y: Penerimaan pajak penghasilan

Penerimaan pajak penghasilan merupakan upaya untuk memasukkan uang ke kas negara melalui aturan yang telah ditetapkan dalam Undang-Undang perpajakan. Penerimaan pajak penghasilan dalam penelitian ini dibagi menjadi 2, yaitu penerimaan pajak penghasilan Badan sebelum penerapan flat rate dan penerimaan pajak penghasilan Badan sesudah penerapan flat rate.

3.2.2.2 Operasionalisasi Variabel

Definisi operasional menurut Husein Umar (2002: 80) adalah “penentuan suatu construct sehingga ia menjadi variabel atau variabel-variabel yang dapat

diukur.” Untuk memahami penggunaan variabel dalam penelitian ini, penulis

64

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Pertumbuhan

65

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Variabel Indikator Skala

Penerimaan PPh

Menurut Sugiyono (2009: 117), “populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan pengertian tersebut maka yang akan menjadi populasi pada penelitian ini adalah realisasi investasi Provinsi Banten dan realisasi penerimaan pajak penghasilan Badan Provinsi Banten.

3.2.3.2 Sampel

Menurut Sugiyono (2009: 118), “sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi”. Teknik sampling dalam penelitian ini

66

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Sugiyono (2009: 300) “adalah teknik pengambilan sampel sumber data dengan

pertimbangan tertentu”.

Sampel dalam penelitian ini adalah realisasi investasi Provinsi Banten dan realisasi penerimaan pajak penghasilan Badan Provinsi Banten periode tahun 2001-2008 dan 2009-2012. Alasan pemilihan sampel tersebut karena tarif progresif Undang-Undang No. 17 Tahun 2000 tentang Pajak Penghasilan diterapkan pada periode tahun 2001-2008, sedangkan flat rate 28% diterapkan mulai periode tahun 2009 dan flat rate 25% diterapkan mulai periode tahun 2010-2012. Jadi sampel yang digunakan berjumlah 7 tahun sebelum penerapan flat rate

(tarif progresif), dan 3 tahun sesudah penerapan flat rate.

3.2.4 Jenis dan Sumber Data

3.2.4.1 Jenis Data

Jenis data dalam penelitian ini menggunakan data sekunder yang

merupakan data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang telah ada (Sugiyono, 2009: 19). Data yang dihasilkan dari penelitian ini berupa data kuantitatif. Data kuantitatif adalah data yang disajikan dalam bentuk angka. Sifat data ini adalah data deret waktu (time series) yaitu dari tahun 2001-2012.

3.2.4.2 Sumber Data

67

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Provinsi Banten yang diperoleh langsung dari Badan Pusat Statistik Provinsi Banten.

3.2.5 Teknik Pengumpulan Data

Teknik pengumpulan data mengacu pada bagaimana cara mendapatkan data yang diperlukan dalam penelitian. Untuk mengumpulkan data dalam penelitian ini penulis menggunakan beberapa teknik pengumpulan data yaitu sebagai berikut:

1. Penelitian lapangan (field research)

Penelitian lapangan dilakukan dengan maksud untuk memperoleh data-data yang berkaitan dengan masalah yang diteliti. Penelitian lapangan dilakukan dengan cara peninjauan langsung pada Badan Koordinasi dan Penanaman Modal Daerah (BKPMD) Provinsi Banten dan Kanwil Direktorat Jenderal Pajak Provinsi Banten yang menjadi obyek penelitian serta Badan Pusat Statistik Provinsi Banten, memperoleh data-data sekunder terkait penelitian ini. 2. Penelitian kepustakaan (library research)

68

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

3.2.6 Teknik Analisis Data dan Pengujian Hipotesis

Sebelum diambil keputusan apakah menerima tau menolak hipotesis yang dilakukan, maka diformulasikan terlebih dahulu hipotesis nol dan hipotesis

alternatif dengan tujuan untuk mengetahui ada tidaknya perbedaan antara dua

variabel serta ada tidaknya hubungan positif antara dua variabel. Adapun

masing-masing hipotesis tersebut adalah:

Hipotesis Satu:

= Pertumbuhan investasi sebelum dan sesudah penerapan flat rate tidak memiliki perbedaan.

= Pertumbuhan investasi sebelum dan sesudah penerapan flat rate

memiliki perbedaan.

Hipotesis Dua:

= Pertumbuhan investasi tidak memiliki hubungan positif lemah dengan penerimaan pajak penghasilan pada periode sebelum penerapan flat rate.

= Pertumbuhan investasi memiliki hubungan positif lemah dengan penerimaan pajak penghasilan pada periode sebelum penerapan flat rate.

Hipotesis Tiga:

69

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

= Pertumbuhan investasi memiliki hubungan positif kuat dengan penerimaan pajak penghasilan pada periode sesudah penerapan flat rate.

3.2.6.1 Uji Hipotesis Komparatif

Untuk hipotesis satu, pengujian hipotesis yang digunakan adalah pengujian hipotesis komparatif dengan menggunakan t-test. Menurut Sugiyono (2009: 119), “Statistik Parametris yang digunakan untuk menguji hipotesis komparatif rata-rata dua sampel bila datanya berbentuk interval atau rasio adalah menggunakan t-test”.

Pengujian ini dilakukan untuk menguji parameter khusus dari populasi yang berbentuk perbandingan atau untuk menguji kemampuan generalisasi (signifikansi hasil penelitian) yang berupa perbandingan keadaan variabel dari dua sampel atau lebih. Statistik parametris digunakan dengan asumsi bahwa setiap variabel yang dinalisis membentuk distribusi normal. Adapun pengujian normalitas data dilakukan dengan menggunakan uji One Sample Kolmogrof-Smirnov, dengan melihat hasil dari nilai signifikansi uji tersebut. Jika nilai signifikansi > 0,05 maka data berdistribusi normal, namun jika nilai signifikansi < 0,05 maka data tidak berdistribusi normal (Duwi Prayitno, 2009: 189).

70

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Rancangan Pengujian Hipotesis Komparatif

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara

terhadap permasalahan penelitian, sampai terbukti melalui data yang terkumpul

(Suharsimi Arikunto, 2006: 71). Sebelum diambil keputusan apakah menerima atau menolak hipotesis dilakukan, maka diformulasikan terlebih dahulu hipotesis nol dan hipotesis alternatif dengan tujuan untuk mengetahui ada tidaknya perbedaan antara dua variabel. Hipotesis nol (Ho) yaitu hipotesis yang menjelaskan tentang tidak adanya perbedaan antara kedua variabel, sedangkan hipotesis alternatif (Ha) merupakan hipotesis standar.

Untuk t-test, terdapat beberapa rumus t-test yang digunakan dalam pengujian hipotesis, dan berikut ini pedoman penggunaannya menurut Sugiyono (2012: 293):

a). Bila jumlah anggota sampel = , dan varian homogen

maka dapat digunakan rumus t-test baik untuk separated, maupun bentuk pooled varians. Untuk melihat harga t-tabel digunakan dk = +

- 2.

b). Bila ≠ , varians homogen dapat digunakan rumus t-test

dengan pooled varians. Derajat kebebasannya (dk) = + – 2.

c). Bila = , varians tidak homogen dapat digunakan rumus

71

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

d). Bila ≠ dan varians tidak homogen . Untuk ini digunakan

t-test dengan separated varians. Harga t sebagai pengganti t- tabel dihitung dari selisih harga t-tabel dengan dk ( – 1) dan dk ( – 1) dibagi dua, dan kemudian ditambahkan dengan harga t yang terkecil. e). Bila sampel berkorelasi/berpasangan misalnya membandingkan sebelum

dan sesudah treatment atau perlakuan, atau membandingkan kelompok kontrol dengan kelompok eksperimen, maka digunakan t-test sampel

related.

t = Rata-rata besarnya pertumbuhan investasi sebelum dan sesudah flat rate

= Rata-rata besarnya pertumbuhan investasi sebelum flat rate

= Rata-rata besarnya pertumbuhan investasi sesudah flat rate

72

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

= Simpangan baku berdasarkan hasil pertumbuhan investasi sesudah flat rate

= Jumlah sampel sebelum flat rate

= Jumlah sampel sesudah flat rate

(Sugiyono, 2012: 264)

Kesimpulan:

a. Jika t - α < t hitung < t , maka Ho diterima, yang berarti hipotesis penelitian ditolak

b. Jika t - α < t hitung atau t hitung > t α, maka Ho ditolak, yang berarti hipotesis penelitian diterima

3.2.6.2 Uji Hipotesis Asosiatif

Untuk hipotesis dua dan tiga menggunakan uji hipotesis asosiatif. Uji hipotesis asosiatif digunakan untuk menguji apakah terdapat hubungan antara pertumbuhan investasi dengan penerimaan pajak penghasilan baik sebelum maupun sesudah penerapan flat rate. Karena keterbatasan jumlah sampel, maka digunakan analisis korelasi Spearman Rank untuk menghitung derajat koefisien korelasinya.

Analisis Korelasi Spearman Rank

Untuk mengetahui hubungan antara pertumbuhan investasi dengan

penerimaan pajak penghasilan, maka akan dilakukan pengujian dengan

73

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

digunakan untuk mencari hubungan atau untuk menguji signifikansi hipotesis asosiatif bila masing-masing variabel yang dihubungkan berbentuk ordinal, dan sumber data antar variabel tidak harus sama (Sugiyono, 2007: 106). Karena korelasi Spearman Rank bekerja dengan data ordinal, maka data yang merupakan data rasio harus diubah terlebih dahulu menjadi data ordinal dalam bentuk rangking (Sugiyono, 2007: 157). Dari penjelasan tersebut dapat disimpulkan bahwa korelasi ini dapat digunakan untuk mengetahui derajat koefisien korelasi antara variabel X dengan variabel Y, di mana derajat koefisien korelasi tersebut dinyatakan dengan rumus ρ yang dinamakan koefisien korelasi Spearman Rank.

Adapun rumus yang digunakan dalam perhitungan koefisien korelasi

Spearman Rank adalah sebagai berikut:

(Sugiyono, 2007: 107)

Apabila di dalam data yang diperoleh dari hasil penelitian terdapa nilai

yang sama, baik variabel X maupun Y, maka rumus yang digunakan adalah rumus

yang telah termodifikasi sebagai berikut:

74

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten) Keterangan:

t = Banyaknya observasi yang berangka sama pada suatu rangking tertentu T = Faktor korelasi

R(Xi) = Rank pada data X

R(Yi) = Rank pada data Y

(Husein Umar: 2002: 254)

Jika koefisien korelasi mendekati nilai 1 atau -1 menunjukkan hubungan

yang semakin kuat. Sedangkan apabila mendekati nilai nol, maka menunjukkan

hubungan yang lemah. Tanda positif dan negatif menunjukkan hubungan dua

variabel apakah positif dan negatif.

Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang

ditemukan tersebut besar atau kecil, maka dapat berpedoman pada ketentuan yang

tertera pada tabel sebagai berikut:

Tabel 3.2

Pedoman untuk memberikan Interpretasi terhadap Koefisien Korelasi

Interval Koefisien Koefisien korelasi Tingkat Hubungan

0,00- 0,199 + dan - Sangat Lemah

0,20- 0,399 + dan - Lemah

0,40- 0,599 + dan - Sedang

0,60- 0,799 + dan - Kuat

0,80- 1,000 + dan - Sangat Kuat

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan seperti diuraikan pada bab hasil penelitian dan pembahasan, maka dapat ditarik simpulan sebagai berikut. 1. Pertumbuhan investasi sebelum dan sesudah penerapan flat rate memiliki

perbedaan. Program pemerintah dengan mengubah tarif progresif menjadi flat rate menyebabkan adanya perbedaan pertumbuhan investasi sebelum dan sesudah penerapan flat rate .

2. Pertumbuhan investasi memiliki hubungan positif sangat lemah dengan penerimaan pajak penghasilan sebelum penerapan flat rate. Penerapan tarif sebelum flat rate (tarif progresif) menyebabkan pertumbuhan investasi dengan penerimaan pajak penghasilan mengalami fluktuasi tiap tahunnya.

108

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten) Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

5.2 Saran

Berdasarkan hasil penelitian yang telah diperoleh, penulis dapat mengemukakan saran sebagai berikut.

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

DAFTAR PUSTAKA

Literatur:

Arikunto, Suharsimi. (2002). Prosedur Penelitian. Jakarta : PT. Rineka Cipta.

Boediono. (2008). Ekonomi Mikro. Yogyakarta: BPFE Yogyakarta.

Brotodihardjo, R. Santoso. (2003). Pengantar Ilmu Hukum Pajak. Bandung: PT. Refoka Aditama.

Duwi Prayitno. (2009). 5 Jam Belajar Olah Data dengan SPSS 17. Yogyakarta: Andi

Gujarati, Damodar N. (2003). Ekonometrika Dasar. Edisi Keenam. Jakarta: Erlangga.

Husein Umar. (2002). Metode Riset Bisnis. Jakarta: PT. Gramedia Pustaka Utama.

Latief. (2002). Perkembangan Ekonomi dan Kebijakan Ekonomi Global. Surakarta: Muhammadiyah University Press.

Mankiw, N. Gregory. (2003). Teori Makro Ekonomi, Edisi ke-lima. Jakarta: Erlangga.

Mansury. (1994). Panduan Konsep Utama Pajak Penghasilan di Indonesia. Jakarta: PT. Bina Rena Pariwara.

Moh. Nazir. (2003). Metode Penelitian Bisnis. Jakarta: Ghalia Indonesia.

Mudrajat Kuncoro. (2004). Ekonomi Pembangunan Teori Masalah dan Kebijakan Edisi Ketiga. Yogyakarta: (UPP) YPKN.

110

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Purbayu Budi Santosa dan Ashari. (2005). Analisis Statistik dengan Microsoft Excel dan SPSS. Semarang: Andi.

Rosdiana, Haula dan Rasin Tarigan. (2005). Perpajakan: Teori dan Aplikasi. Jakarta: PT Raja Grafindo Persada.

Siahaan, Marihot P. (2010). Hukum Pajak Material, Objek, Subjek, Dasar Pengenaan Pajak, Tarif Pajak dan Cara Perhitungan Pajak. Yogyakarta: Graha Ilmu.

Siahaan, Marihot P. (2010). Hukum Pajak Elementer, Konsep Dasar Perpajakan Indonesia. Yogyakarta: Graha Ilmu.

Siti Resmi. (2009). Perpajakan, Teori, dan Kasus. Jakarta: Salemba Empat.

Sugiyono, (2002). Statistika Untuk Penelitian. Cetakan Ke-4, Bandung: CV. Alfabeta.

Sugiyono. (2003). Metode Penelitian Bisnis. Bandung: Alfabeta.

Sudjana. (2004). Metode Statistika. Bandung: Tarsito.

Sugiyono. (2005). Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung: CV. Alfabeta.

Sugiyono. (2009). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta.

Thomas Sumarsan. (2012). Perpajakan Indonesia Edisi 2. Jakarta: PT. Indeks.

111

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Jurnal, Skripsi, Tesis:

Albert dan Rini Aprilia. (2009). Analisis Perubahan Tarif Pajak Penghasilan Sebelum dan Sesudah Berlakunya UU No. 36 Tahun 2008 Terhadap Manajemen Laba.. Jurnal 20092110022. Fakultas Ekonomi STIE MDP.

Asmuri. (2006). Analisis Pengaruh Reformasi Perpajakan, Inflasi dan Jumlah WP Terhadap Penerimaan Pajak. Skripsi. Yogyakarta: Fakultas Ekonomi Universitas Islam Indonesia.

Bary J. Seldon & Roy S. Bond. (1996). The Economic Effects of a Flat Tax. NCPA Policy Report No. 205. Dallas Texas, National Center for Policy Analysis.

Manik, Henry Rotuahman. (2012). Analisis Pengaruh Inflasi, Pengeluaran Pemerintah, Investasi, Sumber Penghasilan Perusahaan dan Sumber Pendapatan Masyarakat Terhadap Penerimaan Pajak Penghasilan Di Kota Medan. Tesis. Medan: Sekolah Pasca Sarjana Unversitas Sumatra Utara.

Pambudi, Khemal, et al. (2009). Dampak Berlakunya Undang-Undang No. 36 Tahun 2008 Tentang Pajak Penghasilan Terhadap Penerimaan Sektor Pajak: Studi Kasus di KPP Pratama Jember. Makalah dalam Simposium Nasional Perpajakan 2, Fakultas Ekonomi Universitas Trunojoyo.

Perdania Kartika Sari. (2008). Pengaruh Perubahan Tarif PPh Badan Menjadi Tarif Tunggal Berdasarkan UU PPh No. 36 Tahun 2008 Terhadap Investasi dan Penerimaan Negara. Skripsi. Depok: Fakultas Ilmu Sosial dan Ilmu Politik Universitas Indonesia.

Sumarsono, Mario Antonius dan M. Khoiru Rusydi. (2009). Analisis Perbedaan Tingkat Kepatuhan Wajib Pajak dan Penerimaan Pajak Sebelum dan Sesudah Penerapan Modernisasi Administrasi Perpajakan: Studi Pada KPP Pratama di Lingkungan Kantor, Wilayah Direktorat Jenderal Pajak Jawa Timur III.

Makalah dalam Simposium Nasional Perpajakan 2. Fakultas Ekonomi Universitas Trunojoyo.

112

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

Widjaya, Annisa Gama. (2011). Studi Evaluasi Kepatuhan Wajib Pajak Sebelum Dan Sesudah Reformasi Perpajakan 2008 Dan Implikasinya Terhadap Penerimaan Pajak. Skripsi. Semarang: Fakultas Ekonomi Universitas Diponegoro.

Wina Ramadhani. (2008). Kebijakan Penerapan Flat Rate Pada Pajak Penghasilan Badan. Skripsi. Depok: Fakultas Ilmu Sosial dan Politik Universitas Indonesia.

Undang-Undang:

Undang-Undang Dasar 1945 pasal 23A.

Undang-Undang No. 7 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang No No. 36 Tahun 2008 tentang Pajak Penghasilan.

Undang-Undang No. 17 Tahun 2000 tentang Pajak Penghasilan.

Undang-Undang No. 6 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Website:

[Online]. Tersedia: http://www.bppk.depkeu.go.id/webpajak/indexphp/artikel/opini-kita-pph/1227-tarif-efektif-badan diakses [ 20 juni 2013].

[Online]. Tersedia: http://www.infppajak.com/berita/150703bi1.htm diakses [20 Juni 2013].

113

Yeni Anggriani, 2013

Analisis Perbandingan Pertumbuhan Investasi Sebelum Dan Sesudah Penerapan Flat Rate Terhadap Penerimaan Pajak Penghasilan (Studi Pada Wajib Pajak Badan Provinsi Banten)

[Online]. Tersedia: http://www.pajak.go.id/content/article/menggarap-potensi-pajak-di-wilayah-banten diakses [25 Juli 2013].

Website resmi Badan Pusat Statistik Provinsi Banten. [Online]. Tersedia: http://banten.bps.go.id/ diakses [29 Juli 2013].