BAB IV

ANALISA DAN PEMBAHASAN

4.1 Gambaran Umum

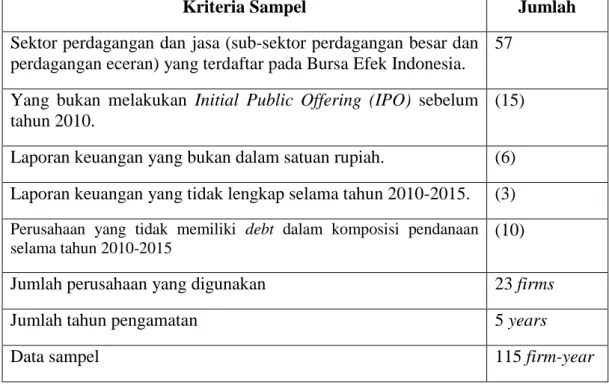

Penelitian ini menggunakan data yang bersumber dari laporan keuangan perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2010-2015, dimana dalam penelitian ini mengambil sampel perusahaan dari sektor perdagangan dan jasa (sub sektor perdagangan besar dan perdagangan eceran). Sehingga sampel yang di dapat sebanyak 115 firm-year.

Tabel 4.1 Hasil Penentuan Sampel

Kriteria Sampel Jumlah

Sektor perdagangan dan jasa (sub-sektor perdagangan besar dan perdagangan eceran) yang terdaftar pada Bursa Efek Indonesia.

57

Yang bukan melakukan Initial Public Offering (IPO) sebelum tahun 2010.

(15)

Laporan keuangan yang bukan dalam satuan rupiah. (6) Laporan keuangan yang tidak lengkap selama tahun 2010-2015. (3) Perusahaan yang tidak memiliki debt dalam komposisi pendanaan selama tahun 2010-2015

(10)

Jumlah perusahaan yang digunakan 23 firms

Jumlah tahun pengamatan 5 years

Data sampel 115 firm-year

4.2 Analisa Deskriptif

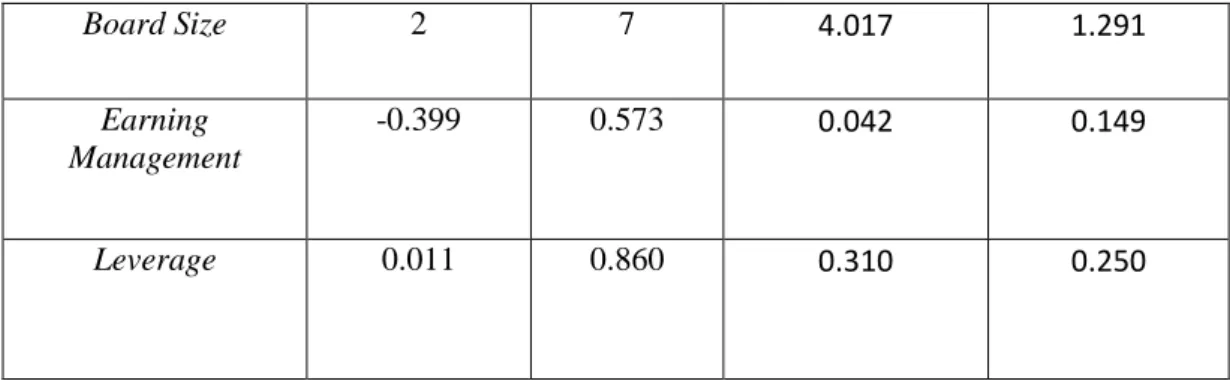

Tabel 4.2 Statistik Deskriptif Variabel Variabel

Min. Max. Mean. Std. Deviation

Board Meeting 2 24 6.461 3.948

Board Size 2 7 4.017 1.291

Earning Management

-0.399 0.573 0.042 0.149

Leverage 0.011 0.860 0.310 0.250

Dari Tabel 4.2, board meeting memiliki nilai rata-rata sebesar 6.461 dengan nilai standar deviasi 3.948 dan nilai minimum adalah 2 pada perusahaan JKON pada tahun 2013 dan 2014, SONA pada tahun 2012, 2013, 2014, 2015.

Untuk board size memiliki nilai rata-rata sebesar 4.017 dengan nilai standar deviasi 1,291 dan nilai minimum adalah 2 pada perusahaan BMSR pada tahun 2011, 2012, 2013, 2014, 2015 dan CMPP pada tahun 2011, 2014, 2015.

Untuk earning management sebagai variabel dependen memiliki nilai rata- rata sebesar 0.042 dengan standar deviasi sebesar 0.149 dan nilai minimum -0.399 pada perusahaan BMSR di tahun 2014 dan nilai maksimum 0.573 yaitu perusahaan AKRA pada tahun 2013.

Sedangkan untuk leverage memiliki nilai mean 0.310 dengan standar deviasi 0.250 dan nilai minimum 0.011 pada perusahaan EPMT tahun 2013 dan nilai maksimum 0.860 pada perusahaan INTA di tahun 2015.

4.3 Goodness of Fit Tes-Inner Model

Tabel 4.3 Model Fit and Quality Indices

No Model fit & Quality Indices Kriteria Fit Hasil 1 Average Path Coefficient

(APC) p < 0.05 0.191, P=0.008

2 Average R-squared (ARS) p <0.10 0.103, P=0.065

3 Average adjusted R-squared

(AARS) p <0.10 0.082, P=0.092

4 Average Block VIF (AVIF) Acceptable if ≤ 5, ideally

≤ 3.3

1.034

5 Average full collinearity VIF (AFVIF)

Acceptable if ≤ 5, ideally

≤ 3.3

1.097

6

Tenenhaus GoF (GoF)

Small ≥ 0.1 Medium ≥ 0.25

Large ≥ 0.36

0.320

7 Sympson’s paradox ratio (SPR)

Acceptable if ≥ 0.7, ideally = 1

1

8 R-squared contribution ratio (RSCR)

Acceptable if ≥ 0.9, ideally = 1

1

9 Statistical suppression ratio

(SSR) Acceptable if ≥ 0.7 0.800

10 Nonlinear bivariate causality

direction ratio (NLBCDR) Acceptable if ≥ 0.7 0.800 Sumber: Lampiran 2 (Data Diolah)

Data pada tabel di atas menunjukkan bahwa semua indeks telah memenuhi kriteria fit. APC, ARS dan AARS memiliki nilai P =0.008 , 0.065 dan 0.092. Salah satu nilai P dari tiga kriteria tersebut lebih rendah dari 0.05 dan dua yang lain di bawah 0.10. Dalam hal ini dapat dikatakan terdapat hubungan yang baik antar variabel (Kock, 2015).

Untuk AVIF dan AFVIF memiliki kriteria ideal yaitu <= 3.3, yaitu AVIF dengan nilai 1.034 dan AFVIF dengan nilai 1.097. Karena keduanya termasuk dalam kriteria ideal yang berarti dalam penelitian ini tidak ada masalah multicollinearity (Kock, 2015).

Indeks Tenenhaus GoF berguna untuk mengetahui kekuatan model penelitian dalam menjelaskan hubungan antar variabel. Indeks GoF dalam penelitian ini memiliki nilai 0.320, yang dianggap masuk dalam kriteria medium.

Dalam hal ini semakin tinggi nilai pada indeks GoF maka semakin kuat model penelitian yang menjelaskan hubungan masing-masing variabel (Kock, 2015).

Untuk indeks SPR digunakan untuk mengetahui sejauh mana model penelitian bebas dari masalah Simpson’s Paradox. Simpson’s Paradox adalah masalah kausalitas yang menunjukkan bahwa arah hipotesis tidak wajar (Kock, 2015). Indeks SPR pada penelitian ini berada pada kriteria ideal yang memiliki nilai sebesar 1.

Indeks RSCR menunjukkan bahwa model penelitian tidak memiliki R- squared negatif. Nilai RSCR pada penelitian ini adalah 1 yang termasuk dalam kriteria ideal (Kock, 2015).

Indeks SSR berguna untuk mengukur sejauh mana model penelitian tidak memiliki penekanan statistik yang dapat mengindikasikan masalah kausalitas (Kock, 2015). Indeks SSR dalam penelitian ini memiliki nilai 0.800 dan dapat diterima karena memenuhi kriteria >= 0.7.

Indeks NLBCDR pada penelitian ini memiliki nilai 0.800 yang artinya dapat diterima karena memenuhi ktriteria. (Kock, 2015).

4.4 Profil Variabel

Indicator weight menunjukkan pentingnya indicator dalam membentuk variabel masing-masing. Semakin tinggi indicator weight semakin kuat pembentukan variabelnya, begitu pula sebaliknya. Karena dalam penelitian ini, setiap variabel memiliki indicator weight 1 sehingga semua variabel sama pentingnya.

Tabel 4.4 Indicator Weight of Board Meeting No Indicator Weight Indicator Mean

1 Board Meeting 1 0.641

Tabel 4.5 Indicator Weight of Board Size No Indicator Weight Indicator Mean

1 Board Size 1 4.017

Tabel 4.6 Indicator Weight of Earning Management No Indicator Weight Indicator Mean

1 Earning Management 1 0.042

Tabel 4.7 Indicator Weight of Leverage No Indicator Weight Indicator Mean

1 Leverage 1 0.310

4.5 Hasil Pengujian Hipotesis

Pada pengujian hipotesis ini akan menjelaskan tentang pengaruh langsung dua variabel, pengaruh tidak langsung untuk mengevaluasi pengaruh sebagai variabel mediasi dan total effect dari variabel independen terhadap variabel dependen.

Tabel 4.8 Direct Effect Direct Effect

B.Meeting B.Size Leverage

Coeff. P values Coeff. P values Coeff. P values Leverage 0.258 0.002 -0.215 0.008

Earning Management

-0.209 0.010 -0.154 0.044 -0.117 0.099

H1: Board meeting berpengaruh negatif terhadap earning management

Pengaruh dari board meeting terhadap earning management dalam penelitian ini menunjukan Path Coefficients sebesar -0.209 dan P-value 0.010. Karena P-value sebersar 1% yang artinya signifikan. Koefisien tersebut menunjukan tanda negatif yang berarti ketika board meeting meningkat maka akan menurunkan earning management. Sehingga H1 dari penelitian ini diterima dimana board meeting berpengaruh negatif terhadap earning management.

H2: Board size berpengaruh negatif terhadap earning management

Pengaruh dari board size terhadap earning management dalam penelitian ini menunjukan Path Coefficients sebesar -0.154 dan P-value 0.044. Karena P-value sebersar 4.4% yang artinya signifikan. Koefisien tersebut menunjukan tanda negatif yang berarti ketika board size meningkat maka akan menurunkan earning management. Sehingga H2 dari penelitian ini diterima dimana board size berpengaruh negatif terhadap earning management.

H3: Board meeting berpengaruh positif terhadap leverage

Pengaruh dari board meeting terhadap earning management dalam penelitian ini menunjukan Path Coefficients sebesar 0.258 dan P-value 0.002. Karena P-value

sebersar 0.2% yang artinya signifikan. Koefisien tersebut menunjukan tanda positif yang berarti ketika board meeting meningkat maka akan meningkatkan leverage.

Sehingga H3 dari penelitian ini diterima dimana board meeting berpengaruh positif terhadap leverage.

H4: Board size berpengaruh positif terhadap leverage

Pengaruh dari board size terhadap leverage dalam penelitian ini menunjukan Path Coefficients sebesar -0.215 dan P-value 0.008. Karena P-value sebersar 0.8% yang artinya signifikan. Koefisien tersebut menunjukan tanda negatif yang berarti ketika board size meningkat maka akan menurunkan leverage. Sehingga H4 dari penelitian ini ditolak dimana board size berpengaruh positif terhadap leverage.

H5: leverage berpengaruh positif terhadap earning management

Pengaruh dari leverage terhadap earning management dalam penelitian ini menunjukan Path Coefficients sebesar -0.117 dan P-value 0.099. Karena P-value sebersar 9.9% yang artinya signifikan. Koefisien tersebut menunjukan tanda negatif yang berarti ketika leverage meningkat maka akan menurunkan earning management. Sehingga H5 dari penelitian ini ditolak dimana leverage berpengaruh positif terhadap earning management.

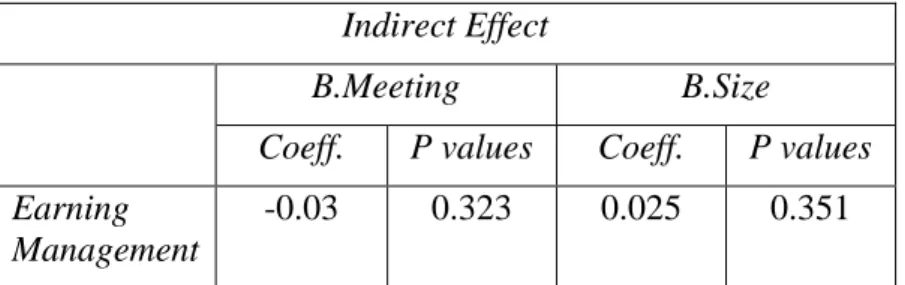

Tabel 4.9 Indirect Effect Indirect Effect

B.Meeting B.Size

Coeff. P values Coeff. P values Earning

Management

-0.03 0.323 0.025 0.351

Pada tabel 4.9 dapat menunjukkan apakah leverage mampu menjadi variabel mediasi antara board meeting dan board size dengan earning management.

Pengaruh tidak langsung dari board meeting terhadap earning management menunjukkan path coefficient sebesar -0.03 dan p value sebesar 0.323 sehingga

pengaruh tidak langsung tersebut dianggap tidak signifikan. Pengaruh tidak langsung dari board size terhadap earning management menunjukkan path coefficient sebesar 0.025 dan p value sebesar 0.351 sehingga hubungan ini dianggap tidak signifikan. Dari hasil kedua hubungan tersebut maka leverage tidak dapat menjadi variabel mediasi untuk kedua hubungan tersebut.

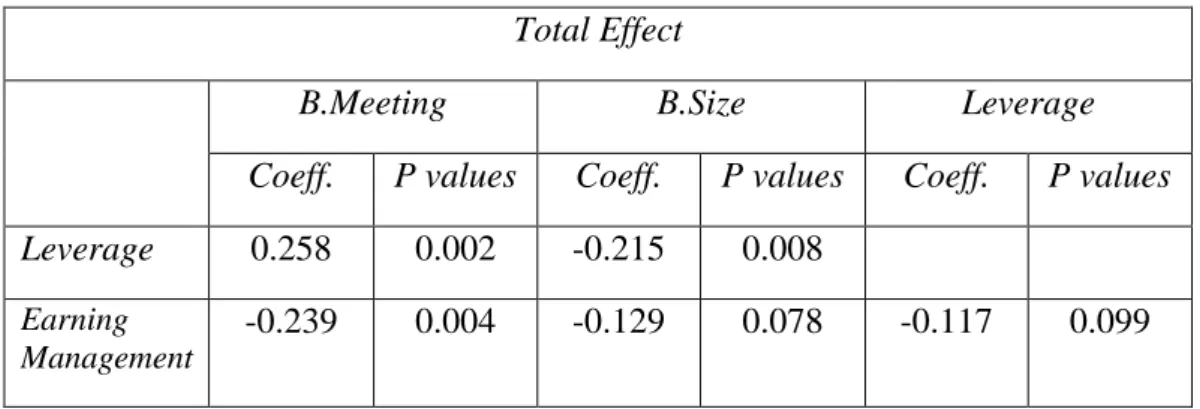

Tabel 4.10 Total Effect Total Effect

B.Meeting B.Size Leverage

Coeff. P values Coeff. P values Coeff. P values Leverage 0.258 0.002 -0.215 0.008

Earning Management

-0.239 0.004 -0.129 0.078 -0.117 0.099

Perhitungan detail kontribusi mutlak antar variabel ditunjukkan di bawah ini:

B.Meeting terhadap Leverage : (0.258)2 x 100% = 6.6564%

B.Size terhadap Leverage : (-0.251)2 x 100% = 6.3001%

B.Meeting terhadap EM : (-0.239)2 x 100% = 5.7121%

B.Size terhadap EM : (-0.129)2 x 100% = 1.6641%

Leverage terhadap EM : (-0.117)2 x 100% = 1.3689%

Total effect memperhitungkan direct effect dan juga indirect effect. Total effect antara board meeting terhadap leverage mencapai 6.6564% sedangkan Total effect antara board size terhadap leverage hanya 6.3001%, Nilai Total effect board meeting terhadap leverage yang lebih tinggi kemungkinan merupakan hasil p-value dari direct effect yang lebih kecil dibandingkan hasil p-value dari direct effect antara board size terhadap leverage.

Total effect board size terhadap earning management menunjukan efek absolut yang sangat kecil yaitu 1.6641% dibandingkan dengan total effect board meeting terhadap earning management yaitu sebesar 5.7121%, hal ini sejalan dengan board meeting yang memiliki p-value dari direct effect sebesar 0.010 terhadap earning management dibandingkan dengan board size yang memiliki p-

value dari direct effect sebesar 0.044 terhadap earning management. Akan tetapi jika dilihat dari indirect effect, board meeting dan board size tidak signifikan terhadap earning management.

Total effect leverage terhadap earning management sebesar 1,37%. Hal tersebut sejalan dengan nilai direct effect leverage terhadap earning management yang signifikan pada 𝛼= 10%

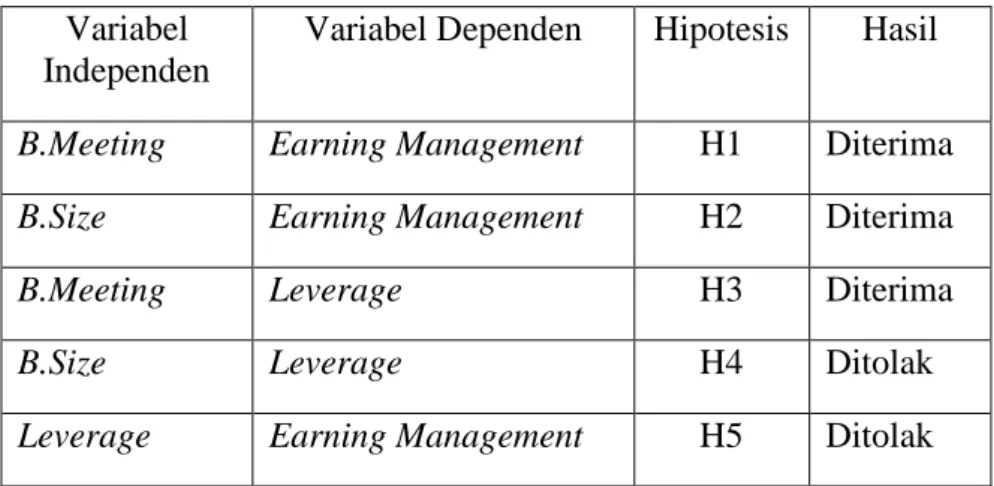

4.6 Pembahasan dan Analisis

Tabel 4.11 Hasil Uji Hipotesis Variabel

Independen

Variabel Dependen Hipotesis Hasil

B.Meeting Earning Management H1 Diterima B.Size Earning Management H2 Diterima

B.Meeting Leverage H3 Diterima

B.Size Leverage H4 Ditolak

Leverage Earning Management H5 Ditolak

4.6.1 Pengaruh Board Meeting terhadap Earning Management

Hasil penelitian ini menunjukkan bahwa board meeting berpengaruh negatif dan signifikan terhadap earning management. Pengaruh ini menunjukkan bahwa jumlah rapat dewan komisaris merupakan mekanisme yang penting untuk memastikan keefektifan kinerja dari dewan dalam mengawasi perilaku manajer (Adams, 2000). (Gulzar & Wang, 2011) menyatakan bahwa rapat yang lebih sering dilakukan memungkinkan dewan komisaris untuk mengidentifikasi dan menyelesaikan masalah potensial, terutama yang terkait dengan kualitas pelaporan keuangan.

Dewan komisaris yang sering melakukan pertemuan, lebih mungkin untuk melakukan tugasnya yang sesuai dengan kepentingan pemegang saham dan lebih memantau serta mengawasi pekerjaan manajemen agar para manajer tidak bertindak untuk mengoptimalkan kepentingannya (Siam et al, 2014). Hasil penelitian ini konsisten dengan beberapa penelitian sebelumnya yang dilakukan

oleh Gonza´lez dan Meca, 2014; Xie, 2003; Gulzar & Wang, 2011; dan Chen et al.

,2006.

4.6.2 Pengaruh Board Size terhadap Earning Management

Hasil penelitian ini menunjukkan bahwa board size berpengaruh negatif dan signifikan terhadap earning management. Pengaruh ini menunjukkan bahwa semakin banyak dewan komisaris dalam perusahaan akan menunrunkan dan membatasi tindakan manajemen laba yang dilakukan oleh manajer. Board size yang lebih besar akan meningkatkan kinerja perusahaan dan memberikan pengawasan yang lebih terhadap manajemen. (Adams & Mehran, 2003; Coles et al., 2008).

Monks dan Minow (2004) mengatakan bahwa board size yang lebih besar dapat memiliki lebih banyak waktu dan usaha untuk mengawasi kegiatan manajemen perusahaan. Sehingga board size yang kecil lebih rentan terhadap kegagalan dalam mendeteksi kegiatan manajemen laba (Yu, 2008). Perusahaan dengan board size yang lebih besar memiliki orang-orang yang beragam pengetahuan sehingga akan jadi lebih efektif dalam menghambat manajemen laba daripada board size yang kecil. Board size yang lebih besar, cenderung memiliki board yang lebih independen (Uwuigbe, Peter, & Oyeniyi, 2014).

4.6.3 Pengaruh Board Meeting terhadap Leverage

Hasil penelitian ini menunjukan bahwa board meeting berpengaruh positif dan signifikan terhadap leverage. Hal ini menunjukkan bahwa dengan semakin banyak dewan komisaris melakukan rapat maka proporsi debt dalam komposisi pendanaan perusahaan akan semakin tinggi. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Kajananthan (2012) yang mengatakan berpengaruh positif antara board meeting dengan leverage. Perusahaan akan lebih memilih hutang dari pada saham ketika mereka harus mengeluarkan dana eksternal karena cost of debt dianggap lebih murah dari pada cost of equity. Semakin banyak jumlah rapat yang diadakan tingkat hutang akan meningkat dalam rangka mengejar struktur modal yang optimal yang meminimumkan biaya modal rata-rata dan memaksimumkan nilai perusahaan.

Pengaruh signifikan positif antara board meeting dengan leverage ini menunjukkan bahwa rapat yang sering dilakukan oleh dewan komisaris telah efektif. Dengan melakukan rapat yang sering, maka para dewan komisaris dapat lebih cepat dalam menemukan solusi ketika timbul permasalahaan seperti melemahnya kinerja perusahaan yang akan memberikan hasil yang tidak maksimal kepada shareholders. Melalui pertemuan yang sering dilakukan, dewan komisaris akan lebih setuju untuk menggunakan debt yang lebih tinggi dalam komposisi pendanaaan perusahaan. (Abdul-Qadir et al., 2015).

4.6.4 Pengaruh Board Size terhadap Leverage

Hasil penelitian ini menunjukan bahwa board size berpengaruh negatif dan signifikan terhadap leverage. Hal ini menunjukkan bahwa dengan semakin kecil jumlah dewan komisaris maka akan meningkatkan proporsi penggunaan debt dalam komposisi pendanaan perusahaan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Mehran (1992), Berger et al. (1997), Abor dan Bikpie (2005), Berger et al. (1997) dan Hassan (2009) yang mengatakan board size berpengaruh negatif terhadap capital structure. Hubungan signfikan negatif antara board size dengan leverage dapat mengindikasikan bahwa dewan komisaris lebih cenderung untuk memonitor manajemen secara lebih aktif, sehingga membuat manajemen lebih hati-hati dalam pemilihan komposisi pendanaanya. Manajemen lebih cenderung menggunakan debt yang lebih sedikit agar dapat menghasilkan hasil kinerja yang bagus Wen et al., (2002); Bodhagi and Ahmadpour (2010). Selain itu, hal ini juga lebih sesuai dengan pecking order theory, dimana perusahaan lebih cenderung untuk menggunakan pendanaan secara internal seperti dari cash form operating activities, daripada menggunakan pendanaan eksternal berupa debt (Myers, 1984). Jahanzeb et al. (2014), yang mengatakan bahwa dalam pecking order theory, jika manajer memprioritaskan penggunaan retained earning sebagai bentuk pendanaan internal, kemudian jika mereka memerlukan pendanaan yang lebih barulah menggunakan pendanaan eksternal berupa debt

Penurunan debt dapat dilakukan dengan meningkatkan ukuran dewan komisaris, karena sesuai teori keagenan Fama dan Jensen (1983) dewan komisaris mempunyai fungsi monitoring untuk mengawasi tindakan manajer agar tidak

bertindak untuk kepentingannya sendiri. Sehingga pengendalian hutang dapat dilakukan dengan meningkatkan ukuran dewan komisaris perusahaan. Menurut Abor (2005) dewan yang lebih besar dapat memberikan tekanan pada manajer untuk meningkatkan kinerja perusahaan.

4.6.5 Pengaruh Leverage terhadap Earning Management

Hasil penelitian ini menunjukan bahwa leverage berpengaruh negatif dan signifikan terhadap earning management. Hal ini menunjukkan bahwa semakin besar nilai leverage maka akan memperkecil manajemen untuk melakukan kegiatan manajemen laba. Firth dan Smith (1992) dalam Raras (2014) menjelaskan bahwa tingkat debt yang tinggi membuat manajemen menjadi lebih sulit dalam membuat prediksi jalannya perusahaan ke depan sehingga memperkecil kemungkinan manajemen bertindak untuk kepentingannya. Semakin besar debt perusahaan maka semakin ketat pihak kreditur melakukan pengawasan, sehingga fleksibilitas manajemen untuk melakukan manajemen laba semakin berkurang. Penelitian yang dilakukan oleh Lobo dan Zhou (2001) dalam Veronica dan Bachtiar (2003) dan Raras (2014) menemukan bahwa leverage berpengaruh negatif terhadap earning management.