ECONOMIC BOSOWA JOURNAL

EDISI XXXVI JULI S/D SEPTEMBER 2020

ANALISIS LAPORAN ARUS KAS UNTUK MENGUKUR KINERJA KEUANGAN PADA PT HADJI KALLA

MAKASSAR Oleh:

Eka Rasna Sulistiawaty Email: ekarasna21@gmail.com

Pembimbing I:

M. Idris

Email: muhammadidris.bosowa45@gmail.com Pembimbing II:

Ripa Fajarina

Email: ripafajarina@gmail.com

Fakultas Ekonomi Program Studi Akuntansi Universitas Bosowa Makassar

ABSTRACT

EKA RASNA SULISTIAWATY.2020.Skripsi.Cash Flow Statement Analysis to Measure the Financial Performance of PT Hadji Kalla Makassar oleh H.M.

Idris, S.E., M.Si dan Ripa Fajarina Laming, S.E., M.Si., Ak., CA.

This research aims to analyze cash flow statements in assessing financial performance at PT Hadji Kalla Makassar. The research variables used in the study used two variables namely independent variable (X) and dependent variable (Y).

For independent variables (X) include analysis of cash flow ratios. Dependent variables (Y) meanwhile include financial performance.

This research uses a ratio analysis method. The ratio used in this study are operating cash flow ratio, cash to interest coverage ratio, current cash to debt coverage ratio, capital expenditure ratio, total debt ratio, and fund flow coverage ratio. From the calculation using the method of analysis the ratio obtained a less satisfactory result so that it can be concluded that the performance of PT Hadji Kalla Makassar in 2016-2018 has a poor financial performance.

---

Keywords: Cash Flow Ratio, Financial Performance

ECONOMIC BOSOWA JOURNAL

EDISI XXXVI JULI S/D SEPTEMBER 2020

PENDAHULUAN

Laporan arus kas mencerminkan gambaran yang menyeluruh mengenai penerimaan dan pengeluaran kas, baik dari aktivitas operasi, investasi maupun pendanaan. Hasilnya dapat dijadikan acuan dalam mengambil keputusan jangka pendek maupun jangka Panjang. Penilaian kinerja keuangan berdasarkan laporan arus kas dapat dilakukan dengan menggunakan rasio arus kas.

PT Hadji Kalla merupakan salah satu anak perusahaan dari Kalla Group.

Perusahaan ini bergerak di sektor penjualan mobil merek Toyota. Tujuan perusahaan yaitu menjadi produsen yang paling sukses dan disenangi di setiap pasar di seluruh dunia, memberikan pengalaman terbaik dalam membeli serta memiliki mobil kepada pelanggan. Untuk mengetahui kemampuan perusahaan tersebut perlu dilakukan analisa laporan arus kas dalam menilai kinerja keuangan sehingga manajemen perusahaan dapat mengambil keputusan sejauh mana kondisi dan perkembangan keuangan perusahaan dari tahun ke tahun selama keberlangsungan hidupnya.

Data penjualan mobilyang dicapai oleh PT Hadji Kalla selama tiga tahun terakhir ditunjukkan pada gambar 1

Pada gambar 1 menunjukkan bahwa dari tahun 2016 sampai tahun 2018 perkembangan penjualan mobil mengalami penurunan dan bahkan penurunan yang sangat signifikan terjadi dari tahun 2016 ke tahun 2017. Dengan adanya penurunan penjualan tentu saja akan memberikan dampak yang buruk terhadap kinerja

15500 16000 16500 17000 17500 18000 18500 19000 19500

2016 2017 2018

Penjualan (Unit)

Tahun

ECONOMIC BOSOWA JOURNAL

EDISI XXXVI JULI S/D SEPTEMBER 2020

keuangan perusahaan. Volume penjualan tersebut akan berpengaruh langsung terhada laba yang akan didapatkan oleh perusahaan tersebut. Jika terjadi penurunan maka dapat diperkirakan laba yang diperoleh akan menurun. Sehingga hasil yang seharusnya dipakai untuk pembiayaan operasional akan terlambat dan berdampak pada kinerja keuangan perusahaan nantinya.

Berdasarkan uraian diatas maka peneliti tertarik membahasnya dalam sebuah penelitian yang berjudul “Analisis Laporan Arus Kas Untuk Mengukur Kinerja Keuangan Pada PT Hadji Kalla Makassar”.

TINJAUAN PUSTAKA LandasanTeori

Rasio Laporan Arus Kas

Darsono dan Ashari (2005: 91) dalam Handoko (2010:115), alat analisis rasio laporan arus kas yang diperlukan untuk menilai likuiditas kinerja keuangan perusahaan antara lain:

a. Rasio Likuiditas Arus Kas

1. Rasio Arus Kas Operasi (RAKO).

Rumus untuk menghitung RAKO adalah sebagai berikut:

𝑅𝐴𝐾𝑂 =Jumlah Arus Kas Operasi Kewajiban Lancar 2. Rasio Cakupan Kas Terhadap Bunga (RCKB).

Rumus untuk menghitung RCKB adalah sebagai berikut:

𝑅𝐶𝐾𝐵 =Arus Kas Operasi + Bunga + Pajak Bunga

3. Rasio Cakupan Kas Terhadap Hutang Lancar (RCKHL).

Untuk mengukur besarnya RCKHL bisa dihitung dengan rumus sebagai berikut:

𝑅𝐶𝐾𝐻𝐿 =𝐴𝑟𝑢𝑠 𝐾𝑎𝑠 𝑂𝑝𝑒𝑟𝑎𝑠𝑖 + 𝐷𝑒𝑣𝑖𝑑𝑒𝑛 𝐾𝑎𝑠 Hutang Lancar

ECONOMIC BOSOWA JOURNAL

EDISI XXXVI JULI S/D SEPTEMBER 2020

4. Rasio Pengeluaran Modal (RPM).

Untuk mengukur besarnya RPM bisa dihitung dengan rumus sebagai berikut:

𝑅𝑃𝑀 = Arus Kas Operasi Pengeluaran Modal 5. Rasio Total Hutang (RTH).

Rumus untuk menghitung RTH adalah sebagai berikut:

𝑅𝑇𝐻 =Arus Kas Operasi Total Hutang 6. Rasio Cakupan Arus Dana (RCAD).

Rumus untuk menghitung RCAD adalah sebagai berikut:

𝑅𝐶𝐴𝐷 = EBIT

Bunga + Penyesuaian Pajak + Deviden Preferen

METODE ANALISIS DATA

Metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif kuantitatif yaitu menganalisis laporan keuangan perusahaan PT Hadji Kalla selama 3 tahun periode 2016 sampai tahun 2018 dengan menggunakan rasio arus kas.

HASIL PENELITIAN DAN PEMBAHASAN

Berdasarkan data laporan keuangan pada PT Hadji Kalla, maka diambil beberapa data yang akan diolah dalam penelitian ini menggunakan perhitungan analisis rasio arus kas untuk melihat bagaimana kondisi keuangan PT Hadji Kalla pada tahun 2016-2018 yang tercantum dalam tabel 1:

ECONOMIC BOSOWA JOURNAL

EDISI XXXVI JULI S/D SEPTEMBER 2020

Tabel 1

Iktisar Laporan Keuangan

Keterangan Periode

2016 (Rp) 2017 (Rp) 2018 (Rp)

Aset Lancar 2.179.579.508.137 2.048.005.933.384 1.503.799.145.810 Aset Tetap 2.140.107.434.044 2.397.646.957.754 3.548.868.540.109 Total Aset 4.319.686.942.182 4.445.652.891.138 5.052.667.685.919 Hutang Pajak 40.236.872.811 8.175.582.048 12.068.603.504 Kewajiban Lancar 762.808.028.138 832.014.471.669 858.952.133.568 Kewajiban Tidak

Lancar 450.625.822.109 439.100.859.300 351.258.284.647 Total Kewajiban 1.213.433.850.247 1.271.115.330.969 1.210.210.418.215 Pembayaran

Deviden

458.509.995.942 539.673.781.363 1.185.949.098.738

EBIT 312.448.896.141 174.512.717.213 250.155.300.252 Bunga -68.032.448.002 -77.790.125.221 -64.552.366.989 Pajak -52.095.227.124 -27.840.351.562 -52.217.129.758 Jumlah Arus Kas

Operasi

184.383.649.310 248.327.700.661 307.596.386.119

Sumber data: hasil pengolahan data, 2020

Berdasarkan data-data pada tabel 1, selanjutnya dilakukan perhitungan rasio-rasio keuangan dengan menggunakan rasio likuiditas arus kas.

1. Rasio Arus Kas Operasi (RAKO)

Tabel 2 Periode Jumlah Arus Kas

Operasi Kewajiban Lancar Persen (100%) 2016 184.383.649.310 762.808.028.138 0,24 2017 248.327.700.661 832.014.471.669 0,30 2018 307.596.386.119 858.952.133.568 0,36 Sumber data: hasil pengolahan data, 2020

ECONOMIC BOSOWA JOURNAL

EDISI XXXVI JULI S/D SEPTEMBER 2020

Dari hasil perhitungan di atas menunjukkan pada periode 2016 rasio arus kas operasinya sebesar 0,24, pada periode 2017 sebesar 0,30 dan pada periode 2018 sebesar 0,38. Hasilnya setiap tahunnya meningkat, namun masih di bawah angka 1 yang berarti kemungkinan perusahaan tidak dapat membayar hutang lancarnya, tanpa bantuan dari aktivitas lainnya.

2. Rasio Cakupan Kas Terhadap Bunga (RCKB) Tabel 3 PT Hadji Kalla

Periode Jumlah Arus Kas Operasi

Bunga Pajak Perputaran

(kali) 2016 184.383.649.310 -68.032.448.002 -52.095.227.124 -0,94 2017 248.327.700.661 -77.790.125.221 -27.840.351.562 -1,83 2018 307.596.386.119 -64.552.366.989 -52.217.129.758 -2,96 Sumber data: hasil pengolahan data, 2020

Dari hasil perhitungan di atas menunjukkan pada periode 2016 rasio cakupan kas bunganya sebesar -0,94, dan periode 2017 sebesar -1,83 sedangkan periode 2018 sebesar -2,96. Hasilnya setiap tahun perputarannya semakin menurun sehingga perusahaan tidak mampu menutupi atau membayar bunga dan pajak secara tepat waktu sesuai dengan waktu yang ditentukan. Perusahaan harus memperhatikan rasio tersebut.

3. Rasio Cakupan Arus Kas Terhadap Hutang Lancar (RCKHL) Tabel 4

PT Hadji Kalla

Periode Jumlah Arus Kas Operasi

Deviden

Kas Hutang Lancar Perputaran (kali) 2016 184.383.649.310 0 762.808.028.138 0,24 2017 248.327.700.661 0 832.014.471.669 0,30 2018 307.596.386.119 0 858.952.133.568 0,36 Sumber data: hasil pengolahan data, 2020

ECONOMIC BOSOWA JOURNAL

EDISI XXXVI JULI S/D SEPTEMBER 2020

Dari hasil perhitungan di atas menunjukkan pada periode 2016 rasio cakupan kas terhadap hutang lancarnya sebesar 0,24, pada periode 2017 sebesar 0,30 sedangkan pada periode 2018 sebesar 0,36. Hasilnya setiap tahun perputarannya semakin meningkat yang berarti kinerja perusahaan pada rasio ini mampu menutupi hutang lancarnya terhadap aktivitas dari arus operasinya.

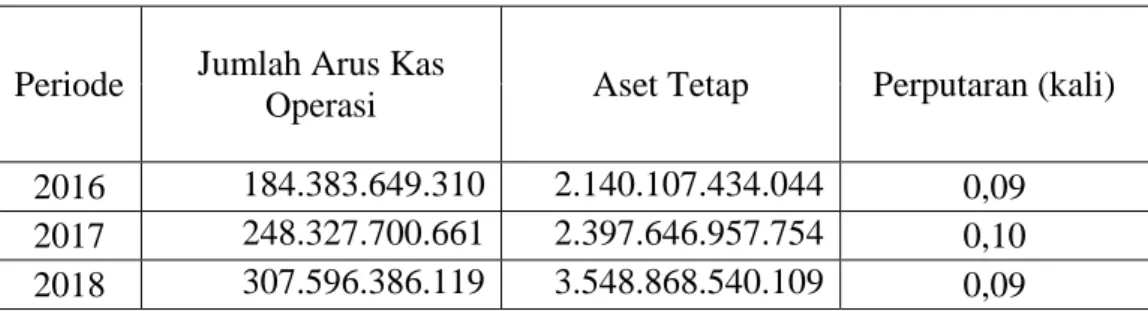

4. Rasio Pengeluaran Modal (RPM)

Tabel 5 PT Hadji Kalla

Periode Jumlah Arus Kas

Operasi Aset Tetap Perputaran (kali) 2016 184.383.649.310 2.140.107.434.044 0,09 2017 248.327.700.661 2.397.646.957.754 0,10 2018 307.596.386.119 3.548.868.540.109 0,09 Sumber data: hasil pengolahan data, 2020

Dari hasil perhitungan di atas menunjukkan bahwa pada periode 2016 rasio pengeluaran modalnya sebesar 0,09, periode 2017 sebesar 0,10 sedangkan periode 2018 sebesar 0,09. Hasilnya pada periode 2016 ke 2017 meningkat yang berarti perusahaan arus kas operasinya mampu membiayai pengeluaran modalnya, namun pada periode 2018 menurun karena perusahaan mengeluarkan modalnya untuk membeli aset.

5. Rasio Total Hutang (RTH)

Tabel 6 PT Hadji Kalla

Periode Jumlah Arus Kas

Operasi Total Hutang Perputaran (kali) 2016 184.383.649.310 1.213.433.850.247 0,15 2017 248.327.700.661 1.271.115.330.969 0,20 2018 307.596.386.119 1.210.210.418.215 0,25 Sumber data: hasil pengolahan data, 2020

ECONOMIC BOSOWA JOURNAL

EDISI XXXVI JULI S/D SEPTEMBER 2020

Dari hasil perhitungan di atas menunjukkan pada periode 2016 rasio total hutangnya sebesar 0,15, periode 2017 sebesar 0,20 dan pada periode 2018 sebesar 0,25. Hasilnya setiap tahun perputaran total hutangnya semakin 5% sehingga perusahaan mampu menutupi atau membayar hutangnya secara tepat waktu sesuai dengan waktu yang ditentukan.

6. Rasio Cakupan Arus Dana (RCAD) Tabel 7 PT Hadji Kalla

Periode EBIT Pembayaran Bunga Hutang Pajak

2016 312.448.896.141 -68.032.448.002 40.236.872.811 2017 174.512.717.213 -77.790.125.221 8.175.582.048 2018 250.155.300.252 -64.552.366.989 12.068.603.504

Pembayaran

Deviden Perputaran (kali) 458.509.995.942 0,73 539.673.781.363 0,37 1.185.949.098.738 0,22 Sumber data: hasil pengolahan data, 2020

Dari hasil perhitungan di atas menunjukkan pada periode 2016 rasio cakupan arus dananya sebesar 0,73, dan periode 2017 sebesar 0,37 sedangkan periode 2018 sebesar 0,22. Hasilnya setiap tahun perputarannya semakin menurun sehingga kemampuan perusahaan dalam menutupi komitmen-komitmennya kurang baik.

ECONOMIC BOSOWA JOURNAL

EDISI XXXVI JULI S/D SEPTEMBER 2020

KESIMPULAN

Dalam penelitian ini menggunakan laporan arus kas selama tiga tahun yaitu tahun 2016 sampai dengan tahun 2018. Kinerja keuangan PT Hadji Kalla merupakan hasil dari aktivitas PT Hadji Kalla dengan memanfaatkan sumber daya yang ada pada PT Hadji Kalla, sebagai berikut:

1. Untuk periode 2016-2018 rasio arus kas operasi mengalami peningkatan namun arus kas operasi masih dibawah angka 1 yang berarti terdapat kemungkinan perusahaan tidak mampu membayar kewajiban lancar, tanpa menggunakan arus kas dari aktivitas lain.

2. Untuk periode 2016-2018 rasio cakupan kas terhadap bunga mengalami penurunan setiap tahunnya sehingga menunjukkan bahwa arus kas operasi perusahaan kurang baik dalam menutup biaya bunganya.

3. Untuk periode 2016-2018 rasio cakupan arus kas terhadap hutang lancar mengalami peningkatan sehingga kemampuan arus kas operasi PT Hadji Kalla mampu menutupi hutang lancarnya.

4. Untuk periode 2016-2018 rasio pengeluaran modal mengalami fluktuasi, dimana pada tahun 2018 perusahaan mengeluarkan modalnya untuk membeli asset.

5. Untuk periode 2016-2018 rasio total hutang PT Hadji Kalla dari tahun 2016- 2018 mengalami peningkatan sehingga menunjukkan bahwa kinerja perusahaan mampu membayar semua kewajibannya dari arus kas yang berasal dari aktivitas normal perusahaan.

6. Untuk periode 2016-2018 rasio cakupan arus dana PT Hadji Kalla mengalami penurunan setiap tahunnya sehingga dalam menutup komitmennya (bunga, pajak, dan deviden preferen) yang jatuh tempo dalam satu tahun tidak mampu menutupinya.

ECONOMIC BOSOWA JOURNAL

EDISI XXXVI JULI S/D SEPTEMBER 2020

DAFTAR PUSTAKA

Buku Pedoman Penulisan Proposal dan Skripsi Fakultas Ekonomi Universitas Bosowa. Oktober 2019.

Buku Pedoman Peraturan Perusahaan PT Hadji Kalla 2018-2020.

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan.

Yogyakarta: Andi.

Fahmi, Irham. 2012. Analisis Kinerja Keuangan. Bandung: Alfabeta.

Harahap, Sofyan S.2010. Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada

Harnanto. 2012. Akuntansi Keuangan Menengah. Edisi Satu. Yogyakarta: BPFE- Yogyakarta.

Henderson, Scott, dan Graham Pieterson. 2014. Financial AccountingTheory.Prentice Hall, New Jersey

Jumingan. 2009. Analisis Laporan Keuangan.Jakarta: BumiAksara.

Kasmir. 2011. Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada Kieso, E Donald. 2008. Akuntansi Intermediate. Jakarta: Erlangga

Keiso, Donald E, dan Jerry J. Weagant. 2015. Intermediate Accounting. Prentice Hall, New Jersey.

Munawir. 2007. Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta:

Penerbit Liberty. .

Shcoereder, Richard G, dan Myrlt W Clark. 2015. Financial Accounting Theoryand Analys. Willey, Denver.

Subramanyam. 2010. Financial Statement Analysis. Edisi Sepuluh. Jakarta:

Salemba Empat.