Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar 526/UN 40.7 D1/LT/2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI

ATAS BIAYA PENELITIAN DAN PENGEMBANGAN

TERHADAP TINGKAT MANAJEMEN LABA

(Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar

Sarjana Ekonomi pada Program Studi Akuntansi

Oleh: Riva Annisa NIM. 1005636

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI

ATAS BIAYA PENELITIAN DAN PENGEMBANGAN

TERHADAP TINGKAT MANAJEMEN LABA

(Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013)

Oleh Riva Annisa

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Riva Annisa 2014 Universitas Pendidikan Indonesia

Oktober 2014

Hak Cipta dilindungi Undang-Undang.

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu PERNYATAAN KEASLIAN NASKAH

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Perbedaan

Penerapan Metode Akuntansi Atas Biaya Penelitian dan Pengembangan Terhadap

Tingkat Manajemen Laba (Studi Pada Perusahaan Sektor Manufaktur dan

Pertambangan Tahun 2012-2013)” beserta seluruh isinya adalah benar-benar karya

sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang

tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan. Atas

pernyataan ini, saya siap menanggung risiko/sanksi yang dijatuhkan kepada saya apabila

kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini,

atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, Oktober 2014

Yang membuat pernyataan,

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT, atas rahmat dan

karunia-Nya penulis dapat menyelesaikan skripsi yang berjudul “Analisis

Perbedaan Penerapan Metode Akuntansi Atas Biaya Penelitian dan

Pengembangan Terhadap Tingkat Manajemen Laba (Studi Pada

Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013)”.

Shalawat serta salam semoga senantiasa tercurah kepada pemimpin umat dan suri

teladan yang baik, Nabi Muhammad SAW, kepada keluarganya, para sahabatnya,

serta umatnya hingga akhir zaman.

Penyusunan skripsi ini bertujuan untuk mengembangkan ilmu dan

pengetahuan penulis serta dimaksudkan untuk memenuhi syarat dalam

memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi. Dengan

adanya skripsi ini, semoga bisa bermanfaat khususnya bagi penulis dan umumnya

bagi pembaca yang memerlukan informasi yang terkandung di dalamnya serta

menjadi sumbangsih dalam bidang akuntansi khususnya mengenai permasalahan

yang penulis bahas.

Proses penulisan dan penelitian ini dilakukan dengan kesungguhan sesuai

dengan kaidah dan pedoman yang berlaku. Namun, penulis meyakini bahwa di

dalam skripsi ini masih terdapat banyak kekurangan dan kesalahan. Oleh karena

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

para pembaca untuk memperbaiki kesalahan yang ada serta mencegah terjadinya

kesalahan yang sama di masa mendatang.

Akhir kata, semoga Allah SWT senantiasa memberikan petunjuk, hidayah,

kekuatan, kesabaran, dan keikhlasan kepada kita semua dalam menjalani ujian dan

tantangan kehidupan ini. Aamiin Allahumma Aamiin.

Bandung, Oktober 2014

Penulis,

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu UCAPAN TERIMAKASIH

Segala puji dan syukur penulis panjatkan kepada Allah SWT karena atas

rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi ini. Shalawat serta

salam semoga senantiasa tercurah kepada pemimpin umat dan suri teladan yang

baik, Nabi Muhammad SAW.

Ucapan terima kasih sebagai penghargaan yang tulus disampaikan kepada

kedua orang tuan tercinta yaitu Bapak Supriyadi dan Ibu Imas Romasih, yang

tiada hentinya memberikan doa, kasih sayang, dan dukungan untuk keberhasilan

penulis, serta untuk kakakku Azhar Pratama dan adikku Rizar Adri Kautsar, yang

telah banyak membantu, memotivasi, serta menghibur dalam menyelesaikan

skripsi ini.

Pada kesempatan ini, penulis juga ingin mengucapkan terimakasih yang

sebesar-besarnya kepada pihak-pihak yang telah berkenan memberikan

pengarahan, bantuan, dan dukungan selama penyusunan skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M. Pd, selaku Rektor Universitas

Pendidikan Indonesia.

2. Bapak Dr. H. Edi Suryadi, M.Si selaku Dekan Fakultas Pendidikan Ekonomi

dan Bisnis.

3. Bapak Dr. H. Nono Supriatna, M.Si., selaku Ketua Program Studi Akuntansi

sekaligus Dosen Pembimbing Akademik penulis yang telah meluangkan

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Ibu Mimin Widaningsih S,Pd., M.Si., selaku dosen pembimbing yang telah

bersedia meluangkan waktu, tenaga, pikiran, perhatian, dan dukungan untuk

memberikan bimbingan dan saran kepada penulis hingga skripsi ini dapat

diselesaikan.

5. Bapak Dr. Arim, M.Si., Ak., Ibu Elis Mediawati, S.Pd., SE., M.Si, dan Bapak

Denny Andriana, SE., M.BA., Ak., selaku Dosen Penguji Sidang Skripsi dan

Sidang Komprehensif yang telah memberikan bimbingan, saran, dan motivasi

untuk membuat penulis dapat menyelesaikan skripsi ini.

6. Seluruh Dosen dan Asisten Dosen Program Studi Akuntansi yang senantiasa

memberikan ilmu, bimbingan, pengalaman, serta nasihat yang sangat

berharga bagi penulis selama melaksanakan studi di kampus UPI Bandung

dan berguna bagi kehidupan penulis di masa yang akan datang.

7. Staff administrasi Program Studi Akuntansi, Bapak Rizki Rahmat Hidayat

beserta para staff administrasi Fakultas Pendidikan Ekonomi dan Bisnis yang

telah banyak membantu pengurusan administrasi selama masa perkuliahan

dan memberikan motivasi dalam pengerjaan skripsi ini.

8. Sahabat baikku, Indriyani Octavia, Alimudin Usman, Elsa Tiara, Renny

Friska, Cantika Putri, dan Yuliani yang telah setia menemani dalam suka

duka selama masa perkuliahan, terimakasih banyak atas segala dukungan,

bantuan, saran, dan perhatiannya. I love you guys, to the moon and back!

9. Agung Ardiansyah, my number one supporter, terima kasih atas dukungan,

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

10. My beloved girlfriends, Demitria Aprella dan Brigitta Nadia, yang selalu

memberikan semangat dan doanya selama proses penulisan skripsi.

11. Keluarga besar Akuntansi UPI 2010 khususnya teman-teman Akuntansi B

2010, yang telah mewarnai masa-masa perkuliahan dan kehidupan kampus

selama kurang lebih empat tahun. See you guys on top!

12. Semua pihak yang tidak dapat disebutkan satu per satu, yang telah membantu

menyelesaikan skripsi ini, baik dengan cara langsung maupun tidak langsung.

Terima kasih atas segala kebaikan yang telah diberikan, mudah-mudahan Allah

SWT membalas seluruh bantuan, doa, dan amal kebaikan dengan berlipat ganda

kepada semua pihak yang telah membantu penulis.

Bandung, Oktober

2014

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

Analisis Perbedaan Penerapan Metode Akuntansi Atas Biaya Penelitian dan Pengembangan Terhadap Tingkat Manajemen Laba

(Studi Pada Perusahaan Sektor Manufaktur Dan Pertambangan Tahun 2012-2013)

Oleh: Riva Annisa

Pembimbing:

Mimin Widaningsih , S.Pd., M.Si.

Penelitian ini bertujuan untuk menguji dan mendapatkan bukti empiris mengenai perbedaan penerapan metode akuntansi atas biaya penelitian dan pengembangan terhadap tingkat manajemen laba. Terdapat dua metode untuk mencatat biaya atas penelitian dan pengembangan, yaitu dengan metode kapitalisasi dan metode pembebanan.

Metode penelitian yang digunakan adalah metode komparatif. Penelitian ini menggunakan Independent Sample T-test sebagai alat uji hipotesis. Data yang digunakan merupakan data sekunder yaitu laporan keuangan perusahaan yang dijadikan sampel dalam penelitian. Sampel penelitian merupakan 20 perusahaan sektor manufaktur dan sektor pertambangan Tahun 2012-2013 yang diambil dengan menggunakan metode purposive sampling.

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

The Difference Analysis of Research and Development Accounting Method Toward Earnings Management

(Case Study on Manufactures Company and Mining Company in Period 2012-2013)

Author:

Riva Annisa

Supervisor:

Mimin Widaningsih , S.Pd., M.Si.

The purpose of this research is to examine dan obtain empirical evidence about the difference of research and development accounting method toward level of earnings management. There are two method to record the cost of research dan development activity, full expensing method and capitalization method.

Research method used in this research is comparative method. This research used Independent Sampel T-test to verify the hypothesis. The data used in this study is a secondary data, namely go public company’s financial statement. The research sample was 20 companies consist of manufactures companies and mining companies in period 2012-2013 which were taken by purposive sampling method.

The result showed that there is no significant difference in the level of earnings management between the company that used capitalization method and full expensing method.

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMAKASIH... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2.Rumusan Masalah ... 7

1.3.Maksud dan Tujuan Penelitian ... 7

1.3.1.Maksud Penelitian ... 7

1.3.2.Tujuan Penelitian ... 8

1.4.Kegunaan Penelitian ... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1. Kajian Pustaka ... 10

2.1.1. Teori Keagenan... 10

2.1.2. Teori Akuntansi Positif ... 11

2.1.3. Manajemen Laba ... 13

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.5. Perbedaan Penerapan Metode Akuntansi Atas Biaya Penelitian dan

Pengembangan Terhadap Tingkat Manajemen Laba ... 23

2.2. Penelitian Terdahulu ... 25

2.3. Kerangka Pemikiran ... 28

2.4. Hipotesis ... 32

BAB III OBJEK DAN METODOLOGI PENELITIAN 3.1. Objek Peneltian ... 33

3.2. Metode Penelitian... 34

3.2.1.Desain Penelitian ... 34

3.2.2.Definisi dan Operasionalisasi Variabel ... 35

3.2.3.Populasi dan Sampel Penelitian ... 40

3.2.4.Teknik Pengumpulan Data ... 43

3.2.5.Teknik Analisis Data ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ... 50

4.1.1.Tinjauan Umum Subyek Penelitian ... 50

4.1.2.Analisis Deskriptif Data Variabel Penelitian... 56

4.1.3.Pengujian Normalitas ... 65

4.1.4.Pengujian Homogenitas ... 66

4.1.5.Pengujian Hipotesis ... 67

4.2. Pembahasan ... 70

4.2.1. Gambaran Penerapan Metode Akuntansi Atas Biaya Penelitian dan Pengembangan ... 71

4.2.2. Gambaran Praktek Manajemen Laba ... 71

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V SIMPULAN DAN SARAN

5.1. Simpulan ... 76 5.2. Saran ... 76

DAFTAR PUSTAKA ... xii

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 2.1. Daftar Penelitian Terdahulu ... 26

Tabel 3.1. Operasionalisasi Variabel ... 39

Tabel 3.2. Jumlah Sampel Penelitian ... 42

Tabel 3.3. Daftar Nama Perusahaan Sampel ... 43

Tabel 4.1. Nilai Koefisien ... 58

Tabel 4.2. Manajemen Laba Perusahaan Sampel ... 60

Tabel 4.3. Perusahaan Sektor Manufaktur dan Sektor Pertambangan yang Melaporkan Biaya atas Kegiatan Penelitian dan Pengembangan Tahun 2012 – 2013 .. 64

Tabel 4.4. Uji Normalitas ... 65

Tabel 4.5. Uji Homogenitas ... 66

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR LAMPIRAN

Lampiran 1: Lembar Pengesahan Skripsi Lampiran 2: Lembar Pengesahan Sidang Lampiran 3: Lembar Pengesahan SUP Lampiran 4: Lembar Pengesahan Artikel Lampiran 5: Form Frekuensi Bimbingan SUP Lampiran 6: Form Frekuensi Bimbingan Sidang Lampiran 7: Matriks Perbaikan Sidang

Lampiran 8: Matriks Perbaikan SUP Lampiran 9: Persetujuan Revisi Skripsi Lampiran 10: Persetujuan Revisi SUP

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1. Objek Penelitian

Objek penelitian merupakan salah satu faktor yang tidak dapat dipisahkan dari

sebuah penelitian. Objek penelitian adalah fenomena atau masalah penelitian yang

telah diabstraksi menjadi suatu konsep atau variabel. Objek penelitian ditemukan

melekat pada subjek penelitian.

Adapun objek dari penelitian ini adalah metode akuntansi atas biaya penelitian

dan pengembangan, yang terdiri dari pembebanan dan kapitalisasi sebagai variabael

independen dan manajemen laba sebagai variable dependen. Penelitian ini

dimaksudkan untuk mengatahui ada atau tidaknya pengaruh kebijakan akuntansi atas

biaya penelitian dan pengembangan terhadap manajemen laba. Penelitian ini

dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Periode yang diambil untuk penelitian ini adalah selama dua tahun atau dari tahun

34

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2. Metode Penelitian

3.2.1. Desain Penelitian

Berdasarkan tujuannya, desain penelitian yang akan digunakan adalah metode

kuantitatif karena analisis data bersifat kuantitatif atau statistik yang memiliki tujuan

untuk menguji hipotesis yang telah ditetapkan, sebagaimana yang dijelaskan oleh

Sugiyono (2012:13) bahwa metode penelitian kuantitatif digunakan untuk meneliti

pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya

dilakukan secara random, pengumpulan data menggunakan instrument penelitian,

analisis data bersifat kuantitatif dengan tujuan untuk menguji hipotesis yang telah

ditetapkan.

Jenis penelitian yang digunakan adalah penelitian komparatif. Hal ini

dikarenakan penelitian ini menggunakan rumusan masalah yang bersifat komparatif.

Rumusan masalah komparatif adalah suatu pertanyaan penelitian yang bersifat

membandingkan keberadaan satu variabel atau lebih pada dua atau lebih sampel yang

berbeda (Sugiyono, 2012;54).

Berdasarkan uraian di atas, dapat diartikan bahwa metode penelitian komparatif

melalui pendekatan kuantitatif adalah suatu prosedur penelitian yang dilakukan

dengan cara mengumpulkan dan menganalisa data secara sistematis guna mengetahui

perbandingan keberadaan satu variabel atau lebih pada dua atau lebih sampel yang

35

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penelitian ini menggunakan penelitian komparatif untuk mengetahui perbedaan

metode akuntansi atas biaya penelitian dan pengembangan terhadap manajemen laba

(earnings management) pada perusahaan sektor manufaktur dan sektor pertambangan

yang terdaftar di BEI.

3.2.2. Definisi dan Operasionalisasi Variabel

3.2.2.1. Definisi Variabel

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau

kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan ditarik kesimpulannya (Sugiyono, 2012:59). Penelitian ini

menggunakan variabel independen dan variabel dependen. Variabel-variabel tersebut

dapat dijelaskan seperti yang dikemukakan oleh Sugiyono (2012:59) sebagai berikut:

1. Variabel Independen

Variable ini sering disebut sebagai variable stimulus, predictor, antecedent. Dalam bahasa Indonesia sering disebut sebagai variable bebas. Variable bebas adalah merupakan variable yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variable dependen (terikat). Dalam SEM (Structural Equation Modeling/Pemodelan Persamaan Struktural), variable independen disebut sebagai variable eksogen.

2. Variabel Dependen

36

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Variabel independen (variabel bebas) dalam penelitian ini adalah pemilihan

metode akuntansi atas biaya penelitian dan pengembangan, yang terdiri dari

kapitalisasi dan pembebanan. Indikator yang digunakan adalah nilai beban atas

penelitian dan pengembangan yang di bebankan pada tahun berjalan atau

dikapitalisasi yang diungkapkan di dalam laporan keuangan perusahaan pada

sektor manufaktur dan sektor pertambangan yang terdaftar di BEI pada tahun

2012 sampai tahun 2013.

2. Variabel dependen (variabel terikat) dalam penelitian ini adalah manajemen laba.

Manajemen laba merupakan suatu tindakan yang berupa campur tangan manajer

dalam penyusunan laporan keuangan untuk mencapai tujuan tertentu.

Indikator dari manajemen laba sebagai variable tetap (Y) adalah salah satu

komponen akrual, yakni akrual diskresioneri. Discretionary accruals digunakan

untuk menentukan apakah ada dan berapa besar kecilnya aktifitas rekayasa laba

tersebut (Melawati, 2011).

Discretionary accruals (DA) merupakan komponen akrual hasil rekayasa

manajerial dengan memanfaatkan kebebasan dan keleluasaan dalam estimasi dan

pemakaian metode atau standar akuntansi yang sesuai dengan tujuan yang

diharapkan perusahaan untuk mencari akrual diskresi. Penggunaan discresionary

accruals sebagai proksi manajemen laba dihitung dengan menggunakan model

Modified Jones. Model ini dipilih karena dianggap sebagai model yang paling

37

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

memberikan hasil yang paling kuat (Dechow et al., 1995 dalam Ujiyantho, 2007).

Langkah – langkah untuk menghitung discretionary accruals adalah sebagai

berikut:

1. Menentukan nilai total akrual

2. Nilai total accrual (TA) yang diestimasi dengan persamaan regresi sebagai

berikut:

3. Dengan menggunakan koefisien regresi di atas nilai non discretionary

accruals (NDA) dapat dihitung dengan rumus:

4. Discretionary accruals (DA) kemudian dapat dihitung sebagai berikut:

Keterangan:

: Akrual diskresioner perusahan i pada periode t

38

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu : Total akrual perusahaan i pada periode t

: Laba bersih perusahan i pada periode t

: Aliran kas dari aktivitas operasi perusahan i pada periode t

: Total aktiva perusahan i pada periode t

: Perubahan pendapatan perusahan i pada periode t

: Total asset tetap perusahaan i pada periode t

: Perubahan piutang perusahaan i pada periode t

: Parameter yang diperoleh dari persamaan regresi

e : Error

(Ujiyantho, 2007)

Berikut ini penelitian discretionary accruals dalam Sri Sulistyanto (2008):

1. Jika DA bernilai positif (+), maka perusahaan melakukan manajemen laba

dengan cara menaikkan laba perusahaan.

2. Jika DA bernilai negatif (-), maka perusahaan melakukan manajemen laba

dengan cara menurunkan laba perusahaan.

39

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

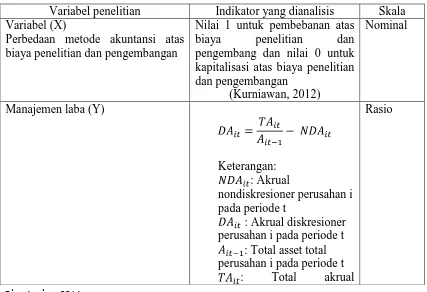

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.2.2. Operasionalisasi Variabel

Operasional variabel dibutuhkan untuk menentukan jenis, indikator, dan skala

dari variabel penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat

dilakukan dengan benar sesuai dengan judul penelitian. Agar penelitian ini dapat

dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami konsep

operasional dan indikatornya dalam bagan berikut ini:

Tabel 3.1.

Operasionalisasi Variabel

Variabel penelitian Indikator yang dianalisis Skala Variabel (X)

Perbedaan metode akuntansi atas biaya penelitian dan pengembangan

Nilai 1 untuk pembebanan atas biaya penelitian dan pengembang dan nilai 0 untuk kapitalisasi atas biaya penelitian dan pengembangan perusahan i pada periode t

: Total asset total perusahan i pada periode t

: Total akrual

40

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu perusahaan i pada periode t

(Ujiyantho, 2007)

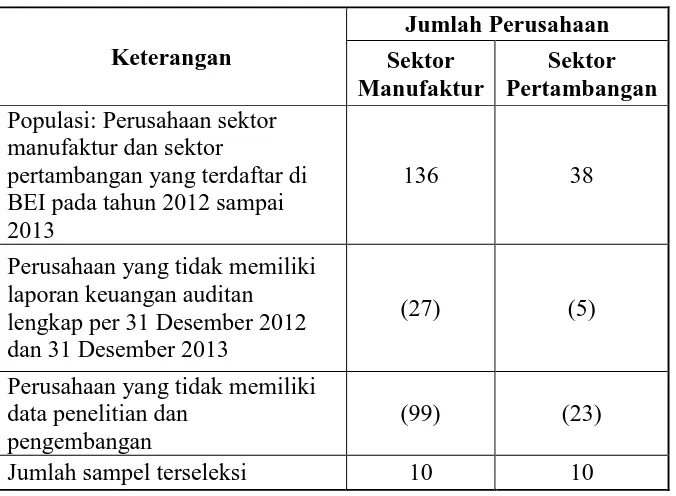

3.2.3. Populasi dan Sampel Penelitian

3.2.3.1. Populasi Penelitian

Menurut Sugiyono (2012:115) populasi adalah wilayah generalisasi yang terdiri

atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Sedangkan sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi (Sugiyono, 2012:116).

Populasi yang digunakan dalam penelitian ini adalah perusahaan perusahaan

yang bergerak di bidang manufaktur dan bidang pertambangan yang terdaftar di

Bursa Efek Indonesia dari tahun 2012 sampai dengan 2013, dengan alasan kemiripan

dalam aktivitas operasi utama. Pertimbangan lainnya adalah karena perusahaan

manufaktur dan pertambangan memiliki kegiatan usaha yang cenderung lebih

kompleks dibandingkan dengan perusahaan jenis industri lainnya. Tahun 2012

sampai tahun 2013 dipilih karena pada tahun 2012 Indonesia mulai menerapkan IFRS

dalam laporan keuangannya, hal ini dilakukan untuk menghindari bias karena

perbedaan standar akuntansi yang berlaku. BEI dipilih karena kemudahan dalam

memperoleh data yang dibutuhkan sehingga diharapkan mampu mempermudah

proses penelitian, selain itu perusahaan yang terdaftar di BEI dinilai relatif cukup

41

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.3.2. Sampel Penelitian

Sampel penelitian adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2012:116). Apa yang dipelajari dari sampel, maka

kesimpulannya akan dapat diberlakukan untuk populasi. Oleh karena itu, sampel yang

diambil dari populasi harus betul-betul representative (mewakili).

Metode pemilihan sampel yang digunakan adalah nonprobability sampling

dengan teknik purposive sampling. Purposive Sampling menurut Sugiyono

(2012:122) adalah teknik penentuan sampel dengan pertimbangan tertentu. Adapun

kriteria dari perusahaan-perusahaan tersebut adalah sebagai berikut:

1. Perusahaan sektor manufaktur dan sektor pertambangan yang terdaftar di Bursa

Efek Indonesia tahun 2012 sampai dengan 2013.

2. Tersedia laporan tahunan audit yang lengkap per 31 Desember 2012 dan 31

Desember 2013.

3. Memiliki data biaya penelitian dan pengembangan.

Jumlah perusahaan yang akan digunakan sebagai sampel penelitian adalah

42

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 3.2 BEI pada tahun 2012 sampai 2013

136 38

Perusahaan yang tidak memiliki laporan keuangan auditan lengkap per 31 Desember 2012 dan 31 Desember 2013

Jumlah sampel terseleksi 10 10

Sesuai dengan hasil seleksi di atas, maka didapatkan jumlah sampel sebanyak 20

perusahaan. Perusahaan yang menjadi sampel dalam penelitian ini disajikan dalam

43

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 3.3.

4 DKFT PT Central Omega Resources Tbk. 5 GTBO PT Garda Tujuh Buana Tbk. 6 HRUM PT Harum Energy Tbk.

7 TIRT PT Tirta Mahakam Resources Tbk 8 MASA PT Multistrada Arah Sarana Tbk. 9 ITMG PT Indo Tambangraya Megah Tbk. 10 PTBA PT Tambang Batubara Bukit Asam Tbk. 11 CPIN PT Charoen Pokphand Indonesia Tbk. 12 TSPC PT Tempo Scan Pacific Tbk.

13 WIIM PT Wismilak Inti Makmur

14 AISA PT Tiga Pilar Sejahtera Food Tbk. 15 HMSP PT HM Sampoerna Tbk.

16 RMBA PT Bentoel Internasional Investama Tbk. 17 KAEF PT Kimia Farma Tbk.

18 PYFA PT Pyridam Farma Tbk. 19 KLBF PT Kalbe Farma Tbk. 20 SRSN PT Indo Acidtama Tbk.

44

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder

merupakan sumber yang tidak langsung memberikan data kepada pengumpul data,

misalnya lewat orang lain atau dokumen (Sugiyono, 2012:193). Dalam penelitian ini

penulis menggunakan data laporan keuangan perusahaan manufaktur yang diterbitkan

oleh BEI.

Peneliti memperoleh data yang diperlukan dari perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI), yaitu laporan keuangan tahunan perusahaan

yang tercatat pada tahun 2012-2013. Data tersebut diperoleh dengan mengakses situs

Bursa Efek Indonesia (www.idx.co.id).

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah studi

pustaka dan studi dokumentasi. Peneliti melakukan studi pustaka dengan mengolah

data yang berkaitan dengan masalah yang sedang diteliti dengan cara mengumpulkan

bahan dari berbagai sumber lain (buku, jurnal, skripsi, internet, dan perangkat lain)

dan mempelajari literatur-literatur yang berhubungan dengan topik pembahasan untuk

memperoleh dasar teoritis. Studi dokumentasi adalah metode pengumpulan data

dengan mengumpulakan data sekunder yang digunakan untuk menyelesaikan masalah

dalam penelitian ini seperti laporan keuangan tahunan perusahaan yang menjadi

sampel penelitian.

3.2.5. Teknik Analisis Data

45

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Uji kelayakan data adalah pengujian tentang kenormalan distribusi data. Maksud

data terdistribusi secara normal adalah bahwa data akan mengikuti bentuk distribusi

secara normal (Kurniawan, 2012). Data yang memusat pada nilai rata rata dan median

terdistribusi normal. Uji normalitas dengan menggunakan Kolmogorov Smirnov

adalah dengan membandingkan distribusi data dengan distribusi normal baku. Jika

nilai Kolmogorov Smirnov lebih besar dari 0,05 maka distribusi data dinyatakan

memenuhi asumsi normalitas, sebaliknya jika nilai Kolmogorov Smirnov lebih kecil

dari 0,05 maka distribusi data diasumsikan tidak normal. Uji normalitas bertujuan

untuk menguji apakah variabel uji memiliki distribusi normal. Diketahui bahwa uji t

mengasumsikan bahwa distribusi mengikuti normal atau mendekati normal.

3.2.5.2. Uji Homogenitas

Uji homogenitas bertujuan untuk menguji kesamaan varian dari

kelompok-kelompok yang ingin diuji perbedaannya. Uji homogenitas dilakukan untuk

menentukan rumus t-test mana yang akan digunakan untuk pengujian hipotesis

(Sugiyono, 2006:136). Pengujian homogenitas dilakukan dengan uji F dengan rumus

sebagai berikut:

Nilai signifikansi diatas 0,05 menunjukkan tidak adanya perbedaan varian

kelompok uji yang berarti kelompok uji memiliki varian yang homogen.

46

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengujian hipotesis adalah prosedur yang didasarkan pada bukti sampel yang

dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan yang wajar

dan oleh karenanya tidak ditolak, atau hipotesis tersebut tidak wajar dan oleh

karenanya harus ditolak. Hipotesis yang digunakan dalam penelitian ini adalah

sebagai berikut:

: = 0: Tidak terdapat perbedaan tingkat manajemen laba yang signifikan

antara perusahaan yang menerapkan metode kapitalisasi dan metode

pembebanan atas biaya penelitian dan pengembangan.

: ≠ 0: Terdapat perbedaan tingkat manajemen laba yang signifikan antara

perusahaan yang menerapkan metode kapitalisasi dan metode

pembebanan atas biaya penelitian dan pengembangan.

3.2.5.3.1. Uji T

Menguji hipotesis dua sampel independen adalah menguji kemampuan

generalisasi rata rata data dua sampel yang tidak berkorelasi. Biasanya sampel sampel

yang dikomparasikan adalah sampel independen.

Uji T digunakan untuk menunjukkan ada tidaknya perbedaan variable – variable

uji terhadap kelompok uji. Terdapat dua rumus t-test yang dapat digunakan untuk

menguji hipotesis komparatif dua sampel independen. Rumus tersebut adalah

(Sugiyono, 2006:134):

47

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 2. Rumus Pooled Varians

Keterangan:

t : Nilai t hitung

: Rata – rata kelompok 1

: Rata – rata kelompok 2

: Varian dari kelompok 1

: Varian dari kelompok 2

: Jumlah sampel kelompok 1

: Jumlah sampel kelompok 2

Terdapat beberapa pertimbangan dalam memilih rumus t-test, yaitu:

a. Apakah dua rata-rata itu berasal dari dua sampel yang jumlahnya sama atau

tidak?

b. Apakah varians data dari dua sampel itu homogen atau tidak?

Berdasarkan dua hal tersebut, maka terdapat petunjuk untuk memilih rumus t-test

48

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

a. Bila jumlah anggota sampel dan varians homogen , maka

dapat digunakan rumus t-test, baik untuk separated maupun pooled varians.

Untuk mengetahui t tabel, digunakan

b. Bila , varians homogen dapat digunakan t-test dengan pooled

varians, digunakan

c. Bila , varians tidak homogen dapat digunakan rumus t-test,

baik untuk separated maupun pooled varians, dengan atau

d. Bila , varians tidak homogen digunakan rumus separated

varians harga t sebagai pengganti harga t tabel dihitung dari selisih harga

tabel t dengan dan , dibagi dua dan kemudian

ditambah dengan harga t yang terkecil.

Untuk mengintepretasikan t-test harus lebih dahulu menentukan nilai α dan

degree of freedom dan membandingkan nilai t-hitung dengan t-tabel. Tingkat

signifikansi yang digunakan dalam penelitian ini adalah 0,05. Penolakan atau

penerimaan hipotesis dilakukan dengan kriteria sebagai berikut:

diterima jika : - t tabel ≤ t hitung ≤ t tabel

ditolak jika : t hitung < - t tabel atau t hitung > t tabel

49

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Fadhika (2008) penetapan tingkat signifikansi adalah luas daerah di

bawah kurva distribusi peluang teoritis yang merupakan daerah penolakan hipotesis

nol yang dilambangkan dengan α. Sedangkan 1-α adalah besar kecilnya tingkat

konfidensi (confidence level) yang merupakan daerah penerimaan hipotesis 0.

Tingkat signifikansi yang dipilih adalah α=0,05, dengan alasan bahwa nilai ini

merupakan tingkat signifikansi umum yang digunakan dalam penelitian-penelitian

ilmu-ilmu social. Yang artinya, jika H0 benar maka probabilitas melakukan kesalahan

menolak hipotesis nol adalah sebesar 5% dari keseluruhan, dengan derajat kebebasan

(degree of freedom) df=n-2.

3.2.5.3.3. Penarikan Kesimpulan

Penarikan kesimpulan didasarkan atas analisis tiap variable dan pengujian

hipotesis atas variable penelitian. Berdasarkan kesimpulan yang diperoleh penulis

selanjutnya akan mencoba memberikan pandangan serta saran yang bermanfaat bagi

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1.Simpulan

Dari hasil penelitian mengenai “Analisis Perbedaan Penerapan Metode

Akuntansi atas Biaya Penelitian dan Pengembangan Terhadap Tingkat

Manajemen Laba (Studi Pada Perusahaan Sektor Manufaktur dan Sektor

Pertambangan Tahun 2012-2013)” maka dapat ditarik kesimpulan sebagai berikut:

1. Hanya 20 perusahaan yang melakukan kegiatan penelitian dan pengembangan

dan melaporkannya dalam laporan keuangan.

2. Praktek manajemen laba dilakukan oleh seluruh perusahaan sampel dengan

cara menaikkan atau menurunkan laba.

3. Tidak terdapat perbedaan tingkat manajemen laba yang signifikan antara

perusahaan yang menerapkan metode pembebanan dan metode kapitalisasi

atas biaya penelitian dan pengembangan.

5.2.Saran

Berdasarkan hasil penelitian yang telah dilakukan dan kesimpulan yang telah

diperoleh, maka penulis memiliki beberapa saran yang berhubungan dengan

perbedaan penerapan metode akuntansi atas biaya penelitian dan pengembangan

77

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA : Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Penelitian selanjutnya dapat mempertimbangkan variabel lain seperti metode

pencatatan persediaan atau metode penyusutan asset tetap untuk diuji yang

diperkirakan memiliki perbedaan yang signifikan terhadap tingkat manajemen

laba.

2. Penelitian selanjutnya juga dapat menggunakan sampel dan populasi yang

lebih luas atau menggunakan populasi dari sektor perusahaan lain.

3. Penelitian selanjutnya dapat membandingkan tingkat manajemen laba sebelum