SKRIPSI

Diajukan oleh :

ROSIDAH 0913010029 / FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” J AWA TIMUR

PENGARUH LEVERAGE, PROFITABILITAS, DAN TIPE INDUSTRI TERHADAP PENGUNGKAPAN MODAL INTELEKTUAL PADA PERUSAHAAN MANUFAKTUR : HIGH DAN LOW PROFILE YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan oleh:

ROSIDAH 0913010029/FE/EA

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Disusun Oleh : Rosidah 0913010029/FE/AK

Telah dipertahankan dihadapan dan diter ima oleh

Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” J awa Timur

pada tanggal 03Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Indrawati Yuhertiana, MM,AK Dr. Indrawati Yuhertiana, MM,AK

Sekr etaris

Dra. Ec. Anik Yuliati, M.Aks

Anggota

Dr s. Ec. Tamadoy Thamr in, MM

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Dekan Fakultas Ekonomi

SKRIPSI

PENGARUH LEVERAGE, PROFITABILITAS, DAN TIPE INDUSTRI TERHADAP PENGUNGKAPAN MODAL INTELEKTUAL PADA PERUSAHAAN MANUFAKTUR : HIGH DAN LOW PROFILE YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Yang diajukan ROSIDAH 0913010029/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr. Indrawati Yuhertiana, MM,AK Tanggal : …………... NIP. 19661017 199303 2001

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

PENGARUH LEVERAGE, PROFITABILITAS, DAN TIPE INDUSTRI TERHADAP PENGUNGKAPAN MODAL INTELEKTUAL PADA PERUSAHAAN MANUFAKTUR : HIGH DAN LOW PROFILE YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Yang diajukan ROSIDAH 0913010029/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi

Pembimbing Utama

Dr. Indrawati Yuhertiana, MM,AK Tanggal : …………... NIP. 19661017 199303 2001

Mengetahui,

Ketua Program Studi Akuntansi

USULAN PENELITIAN

PENGARUH LEVERAGE, PROFITABILITAS, DAN TIPE INDUSTRI TERHADAP PENGUNGKAPAN MODAL INTELEKTUAL PADA PERUSAHAAN MANUFAKTUR : HIGH DAN LOW PROFILE YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Yang diajukan ROSIDAH 0913010029/FE/EA

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr. Indrawati Yuhertiana, MM,AK Tanggal : …………... NIP. 19661017 199303 2001

Mengetahui,

Ketua Program Studi Akuntansi

i

Puji syukur penulis ucapkan kehadirat Allah SWT karena atas rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul :

“PENGARUH LEVERAGE, PROFITABILITAS, DAN TIPE INDUSTRI

TERHADAP PENGUNGKAPAN MODAL INTELEKTUAL PADA

PERUSAHAAN MANUFAKTUR : HIGH DAN LOW PROFILE YANG GO PUBLIC DI BURSA EFEK INDONESIA”.

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

4. Ibu Dr. Indrawati Yuhertiana, MM, AK, selaku Dosen Pembimbing Utama yang telah memberikan bimbingan dan dorongan kepada peneliti dalam menyelesaikan skripsi ini.

5. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Bapak Sukamto dan keluarga, yang telah memberikan dukungan, doa, semangat dan segalanya.

7. Reza Putra sebagai seseorang yang telah memberikan dukungan moriil dan selalu membantu dengan setulus hati.

8. Para sahabat di Fakultas Ekonomi Akuntansi angkatan 2009 (Eny, Unun, Widya, Dian. Ida, Vina, Chikita, Syafiqa, Zefanya, dan Yeni).

9. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

iii

DAFTAR ISI ………..iii

DAFTAR TABEL………viii

DAFTAR GAMBAR………ix

ABSTRAKSI………..x

BAB I PENDAHULUAN 1.1. Latar Belakang………..………..………..1

1.2. Rumusan Masalah…..………..…………...8

1.3. Tujuan Penelitian………..………..………..8

1.4. Manfaat Penelitian………....………8

BAB II TINJ AUAN PUSTAKA 2.1.Penelitian Terdahulu………...9

2.2Landasan Teori………..12

2.2.1. Manajemen Keuangan………...12

2.2.1.1.Pengertian Manajemen Keuangan……….12

2.2.1.2.Tujuan Manajemen Keuangan………...14

iv

2.2.2. Analisis Rasio………17

2.2.2.1. Pengertian Analisis Rasio……….17

2.2.2.2. Macam-Macam Analisis Rasio……….18

2.2.3. Leverage………19

2.2.4. Profitabilitas………..23

2.2.5. Tipe Industri………..25

2.2.6. Modal Intelektual ……….26

2.2.6.1. Komponen Modal Intelektual………...29

2.2.6.2. Pengungkapan Modal Intelektual……….31

2.3Kerangka Pikir………...32

2.4Hipotesis………33

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel……….34

3.1.1. Variabel Dependen………34

3.1.2. Variabel Independen………..36

3.2. Populasi dan Sampel………...37

3.3. Teknik Pengumpulan Data……….39

3.3.1. Jenis Data………...39

v

3.4.1. Uji Normalitas………...39

3.4.2. Uji Asumsi Klasik……….40

3.4.2.1. Autokorelasi………40

3.4.2.2. Multikolinieritas……….41

3.4.2.3. Heteroskedatisitas………...42

3.5. Teknik Analisis dan Uji Hipotesis………..42

3.5.1. Teknik Analisis………..42

3.5.2. Uji Hipotesis………..43

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Perusahaan……….……….47

4.1.1. Gambaran Umum Bursa Efek Indonesia…...………47

4.1.2. Visi dan Misi PT Bursa Efek Indonesia..………..49

4.2. Gambaran Singkat Industri Manufaktur…….………50

vi

4.2.2. Resiko Industri Manufaktur…………....………...52

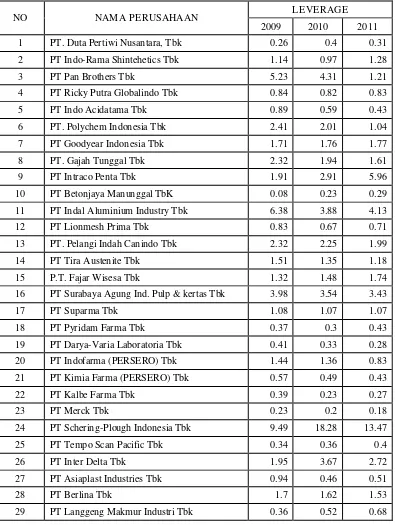

4.3. Deskripsi Hasil Penelitian………..53

4.3.1. Leverage ………...53

4.3.2. Profitabilitas ………..………....56

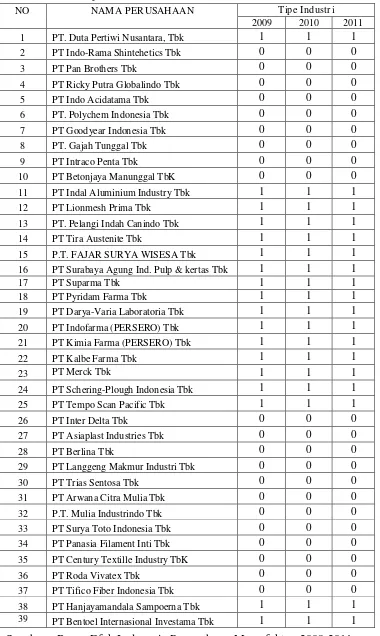

4.3.3. Tipe Industri………...58

4.3.4. Pengungkapan Modal Intelektual ……….53

4.4. Hasil Uji Kualitas Data………...62

4.4.1. Uji Normalitas………...62

4.4.2. Uji Asumsi Klasik……….64

4.4.2.1. Autokorelasi………....64

4.4.2.2. Multikolinieritas……….65

4.4.2.3. Heteroskedatisitas………...66

4.5. Analisis dan Hasil Pengujian Hipotesis………..67

4.5.1. Persamaan Regresi……….67

4.5.2. Koefisien Determinasi (R Square)……….70

vii

4.6. Pembahasan……….………...72

4.6.1. Pembahasan pengaruh Leverage terhadap

Pengungkapan Modal Intelektual………..72

4.6.1. Pembahasan pengaruh Profitabilitas terhadap

Pengungkapan Modal Intelektual………..73

4.6.1. Pembahasan pengaruh Tipe Industri terhadap

Pengungkapan Modal Intelektual………..74

4.7. Perbedaan Hasil Penelitian………..………...74

4.8. Keterbatasan Penelitian………..76

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan……….………77

viii

DAFTAR TABEL

Tabel 3.1: Item Pengungkapan Modal Intelektual ………..36

Tabel 3.2: Autokorelasi………...………42

Tabel 4.1: Leverage Perusahaan Manufaktur 2009-2011………53

Tabel 4.2: Profitabilitas Perusahaan Manufaktur 2009-2011………..56

Tabel 4.3: Tipe Industri Perusahaan Manufaktur 2009-2011………..59

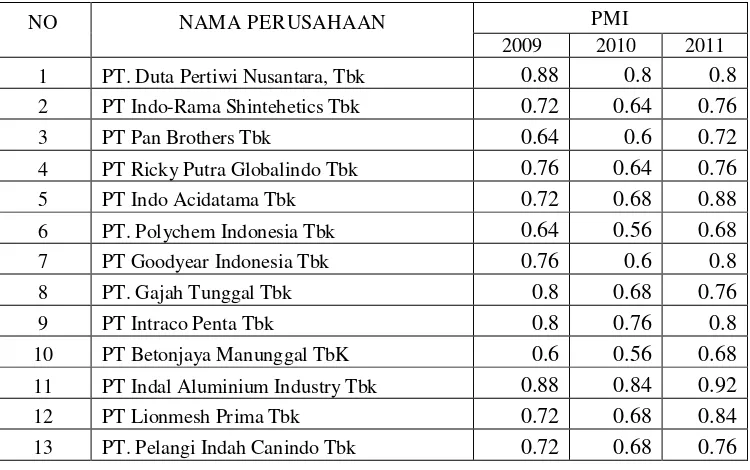

Tabel 4.4: Pengungkapan Modal Intelektual Perusahaan Manufaktur 2009-2011………..60

Tabel 4.5: Normalitas data masing-masing variabel………...62

Tabel 4.6: Data Autokorelasi………...64

Tabel 4.7: Hasil Pengujian Multikolieritas………..………65

Tabel 4.8: Hasil Pengujian Heteroskedastisitas……..……….66

Tabel 4.9: Koefisien Regresi………...………68

Tabel 4.10: Koefisien Determinasi………..………68

Tabel 4.11: Hasil Uji F………70

ix

x

PENGARUH LEVERAGE, PROFITABILITAS, DAN TIPE INDUTRI TERHADAP PENGUNGKAPAN MODAL INTELEKTUAL PADA PERUSAHAAN MANUFAKTUR:HIGH DAN LOW PROFILE YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

ROSIDAH

ABSTRAKSI

Tujuan penelitian ini adalah menganalisis pengaruh leverage, profitabilitas,dan tipe industri terhadap pengungkapan modal intelektual. Analisis ini menggunakan variabel independen yaitu leverage, profitabilitas,dan tipe industri dan variabel dependen pengungkapan modal intelektual.

Sampel yang digunakan adalah data sekunder dari Bursa Efek Indonesia (BEI) yaitu Annual Report perusahaan manufaktur yang go public pada tahun 2009-2011 di BEI. Sampel diambil dengan metode purposive sampling, dan yang memenuhi kriteria pemilihan sampel. Sampel yang digunakan sebanyak 39 perusahaan.

Metode statistik menggunakan Analisis Regresi Linear Berganda, dengan pengujian hipotesis uji statistik t dan uji statistik F. Hasil analisis berdasarkan penggunaan semua variabel independen menunjukkan bahwa leverage dan tipe industry berpengaruh signifikan terhadap pengungkapan modal intelektual, sedangkan profitabilitas tidak berpengaruh signifikan terhadap pengungkapan modal intelektual.

xi ROSIDAH

ABST RACT

The objective of this study was to analyze the influence of leverage, profitabilitas,and type indutry on Intelectual capital Disclosure (ICD). The analysis used independent variable of leverage, profitabilitas, and type industry. And the dependen variables is Intelectual capital Disclosure (ICD) index.

The sample used in this research was the secondary data from Bursa Efek Indonesia (BEI/Indonesia Exchange Stock), i.e. the annual report of manufactur company listed in2009-2011 in BEI. The sample was taken using the method of purposive sampling, and thosemeeting the selection criteria were also taken. The sample used was of 39 firms.

The statistics method used was multiplied analysis linear regression, with hypotheses testing of statistic t and F tests. The result of analysis based on the use of all independen variables suggested that leverage and type industry had significant influence on ICD, and profitabilitas, had no significant influence on ICD.

BAB I PENDAHULUAN

1.1. Latar Balakang

Perusahaan di Indonesia yang melakukan penawaran kepada publik atau

go public wajib menyampaikan laporan perusahaannya. Laporan keuangan yang terdapat dalam laporan tahunan perusahaan terdiri dari neraca, laporan laba/rugi,

laporan arus kas, laporan perubahan ekuitas dan catatan atas laporan keuangan yang merupakan bagian integral laporan keuangan. Laporan tahunan perusahaan bagi pihak-pihak di luar manajemen suatu perusahaan merupakan jendela

informasi yang memungkinkan mereka untuk mengetahui kondisi keuangan perusahaan.

Pelaku bisnis menyadari bahwa dalam mengembangkan usahanya tidak hanya diperlukan peningkatan kekayaan fisik, tetapi juga perlu meningkatkan inovasi produk, bagaimana membuat suatu produk yang

berbeda dengan yang lain dan jauh lebih unggul, meningkatkan kemampuan sumber daya manusia, dan struktur organisasinya, serta hubungan dengan

mitra bisnisnya. Istilah lain dari kekayaan ini adalah modal intelektual (intellectual capital). Menurut Goh dan Lim (2004) adanya permintaan transparansi yang meningkat di pasar modal menyebabkan kebutuhan informasi

Pengaruh globalisasi, perkembangan teknologi informasi dan pengetahuan pada prinsipnya telah mendorong munculnya “new economy”.

Dalam “new economy” yang dikenal dengan knowledge-based economy atau ekonomi "berbasis pengetahuan", sumber nilai ekonomi perusahaan tidak lagi tergantung pada produksi barang-barang dan materi tetapi pada penciptaan

dan manipulasi intellectual capital (IC) (Guthrie, J., Petty, R., Yongvanich, K. and Ricceri, F.2004).

Semakin bernilainya intellectual capital sebagai aset perusahaan telah memberikan tantangan tersendiri bagi para akuntan untuk dapat mengidentifikasikan, mengukur, dan mengungkapkannya ke dalam laporan

keuangan perusahaan.Pengungkapan modal intelektual atau intellectual capital disclosure (ICD) oleh perusahaan diharapkan dapat mengurangi tingkat asimetri

informasi antar perusahaan dan pengguna laporan keuangan.Tingkat pengungkapan intellectual capital ditemukan bervariasi di tiap perusahaan.Hal tersebut diduga akibat dipengaruhi oleh beberapa faktor.Hasil penelitian

tentang ICD masih menghasilkan temuan yang tidak konsisten (lihat misalnya Bukh, et al, 2005; Guthrie, et al., 2006; Jing Li, et al, 2008),

sehingga perlu dilakukan pengujian lebih lanjut untuk mengetahui konsistensi temuan jika diterapkan pada kondisi lingkungan yang berbeda.

White et al. (2007) mengemukakan bahwa suatu kunci riset pada

pengungkapan modal intelektual adalah pendapat yang menguasai pengungkapan pada nilai tak berwujud yang lunak seperti pengetahuan karyawan, hubungan

3

modal intelektual merupakan suatu cara yang penting untuk melaporkan sifat alami dari nilai tak berwujud yang dimiliki oleh perusahaan. Selain itu modal

intelektual juga berguna untuk menjembatani adanya ketidaksesuaian informasi (information gap) yang timbul antara pihak manajer dan pemilik perusahaan.

Menurut Santosus (dalam Sangkala 2006) perusahaan yang mampu

menciptakan, mengembangkan, memelihara dan memperbaharui intangible assetnya, akan memiliki kemampuan untuk menciptakan nilai (value) yang dapat

meningkatkan kekayaannya. Dengan demikian, adanya modal intelektual akan memberikan peluang bagi perusahaan untuk meningkatkan daya saing. Suatu perusahaan yang sukses dalam bisnisnya adalah perusahaan senantiasa

meningkatkan nilai dari modal intelektualnya melalui penciptaan laba (profit generation), strategic positioning (pangsa pasar, kepemimpinan, reputasi), inovasi

teknologi, loyalitas konsumen, pengurangan biaya, dan peningkatan produktivitas. Guthrie dan Petty (2000) berpendapat bahwa pentingnya modal intelektual dikarenakan oleh faktor-faktor sebagai berikut, pertama,

revolusi dalam teknologi informasi dan masyarakat informasi. Kedua, mulai diakui pentingnya pengetahuan dan ekonomi berbasis pengetahuan. Ketiga,

perubahan pola aktivitas antar perseorangan dan masyarakat jaringan serta timbulnya inovasi sebagai penentu utama keunggulan kompetitif.

Disisi lain, pelaporan intellectual capital belum dikenal secara luas

karena proses akuntansi terkesan dikembangkan untuk perusahaan manufaktur dan perdagangan yang kurang mencakup seluruh aktivitas perusahaan. Padahal

maupun teknologi (Suhendah, 2005). Laporan keuangan yang dihasilkan perusahaan sebagian besar masih bersifat akuntansi tradisional, atau hanya

memaparkan laporan hasil dari penggunaan tangible asset. Sedangkan informasi mengenai tenaga kerja perusahaan, pengelolaan perusahaan, dan hubungan perusahaan dengan pelanggan belum dapat disajikan dalam akuntansi

tradisional. Oleh karena itu, nilai suatu organisasi dan potensinya untuk mencapai suatu keberhasilan di masa mendatang belum direfleksikan penuh

dalam neraca (Astuti, 2004).

Lebih lanjut Astuti (2004) berpendapat bahwa standar akuntansi belum mampu mengungkap dan melaporkan investasi yang dikeluarkan untuk

memperoleh sumber daya non fisik dan hanya terbatas pada intellectual property. Pengeluaran non fisik masih dianggap sebagai biaya bukan aset atau sumber daya

yang diinvestasikan untuk mendapatkan future economic benefit.

Di Indonesia sendiri fenomena tentang perkembangan intellectual capital mulai berkembang sejak PSAK No. 19 (revisi 2000) yang

membahas tentang Aset Tak Berwujud. Munculnya PSAK No. 19 (revisi 2000) secara tidak langsung memberi perhatian khusus pada intellectual capital.

Menurut PSAK No.19 (revisi 2000), aset tidak berwujud adalah aset nonmoneter yang dapat diidentifikasi tanpa wujud fisik.

Lev (2001) menyatakan bahwa intellectual capital merupakan

knowledge assets yang merupakan kombinasi dari intangible resources dan activities dan digunakan sebagai tranformasi sumber daya menjadi nilai

5

daya manusia menentukan value yang dapat menjaga citra serta meningkatkan benefit bagi perusahaan (Siringoringo, 2012). Meskipun

intellectual capital berhubungan dengan karyawan, intellectual capital dapat dikaitkan dengan bidang kajian akuntansi, yaitu akuntansi sumber daya manusia (human resources accounting). Konsep human resources accounting

menyatakan bahwa manusia adalah modal yang penting bagi perusahaan sehingga manusia merupakan pengambil keputusan yang paling penting bagi

manajemen maupun stakeholder (Parasmewaran dan Jothi, 2005). Human resources accounting merupakan proses dalam pengidentifikasian dan pengukuran sumber daya manusia di dalam perusahaan serta proses

penyaluran informasi kepada pihak yang berkepentingan (Parasmewaran dan Jothi, 2005). Berdasarkan pendapat tersebut dilihat bahwa pengungkapan

informasi tentang keberadaan intellectual capital dan kontribusinya bagi keberhasilan perusahaan merupakan hal yang penting.

Berdasarkan teori agensi, perusahaan berukuran besar dengan

banyak shareholders memiliki biaya agensi yang lebih tinggi karena perusahaan besar harus menyampaikan pelaporan keuangan yang lengkap

kepada shareholders sebagai wujud pertanggungjawaban manajemen. Praktik ICD dalam hal pertanggungjawaban manajemen tersebut merupakan usaha untuk mengurangi besarnya agency cost.

Tingkat leverage perusahaan merupakan salah satu penentu intelelectual capital. Perusahaan dengan rasio leverage yang tinggi memiliki kewajiban untuk

resiko yang tinggi terhadap perusahaan dengan adanya proporsi hutang ynag besar. Sehingga para shareholders baik investor maupun kreditornya memerlukan

banyak informasi mengenai perusahaan untuk dapat mengamankan posisinya di perusahaan.

Profitabilitas merupakan hasil dari investasi pada intellectual

capital yang secara berkelanjutan dan perusahaan mungkin melakukan pengungkapan yang lebih tinggi/luas terhadap informasi yang relevan untuk

memberikan sinyal/tanda sebagai arti dari keputusan mereka yang tepat dalam berinvestasi jangka panjang untuk nilai perusahaan. Walker dalam Iswati dan Muslich (2007) mengatakan bahwa financial performance hanya berfokus pada

satu dimensi yaitu profitabilitas.Breman dalam Ismawati dan Muslich (2007) menunjukkan bahwa profitabilitas berhubungan dengan intellectual capital

pada perusahaan go public di Ireland. Selain itu, penelitian yang dilakukan Walker dalam Iswati dan Muslich (2007) menunjukkan adanya hubungan antara profitabilitas dengan pengungkapan intellectual capital.

Selain itu, tipe industri juga merupakan salah satu faktor penentu intelectual capital. Tipe industri merupakan karaterisktik yang dimiliki oleh

sebuah perusahaan dalam menjalankan proses bisnisnya. Tipe industri dalam penelitian ini dikelompokkan kedalam 2 tipe yaitu tipe industri yang high dan low profile. Tipe industri yang berbeda-beda memungkinkan adanya perbedaan pula

dalam mengungkapkan intelectual capital mereka. Karena perusahaan yang mempunyai tipe untuk mengandalkan kemampuan intelectual capital mereka

7

lebih lanjut mengenai hal ini.

Hal menarik yang menyebabkan penelitian ini dilakukan dalam konteks

Indonesia adalah dunia bisnis di Indonesia kurang memiliki keunggulan kompetitif yang menyebabkan rendahnya daya saing. Faktor-faktor yang menyebabkan rendahnya daya saing antara lain rendahnya produktifitas SDM

(Human Capital) Indonesia, sehingga dapat dikatakan bahwa SDM Indonesia masih kurang mampu berkompetisi ditingkat global karena lemahnya penguasaan

dan penerapan teknologi. Dengan lebih memberdayakan modal intelektual yang diwujudkan dalam aktivitas inovatif, diharapkan mampu melakukan diferensiasi produk guna meningkatkan daya saing ditingkat global

Penelitian-penelitian sebelumnya memiliki hasil yang tidak konsisten, sehingga penelitian ini mencoba menganalisis kembali pengaruh leverage,

profitabilitas, tipe industri terhadap pengungkapan modal intelektual .

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat dirumuskan permasalahan sebagai berikut :

1. Apakah ada pengaruh antara leverage terhadap pengungkapan modal intelektual ?

2. Apakah ada pengaruh antara profitabilitas terhadap pengungkapan modal

intelektual ?

3. Apakah ada pengaruh antara tipe industri terhadap pengungkapan modal

1.3. Tujuan Penelitian

Atas dasar perumusan masalah, maka tujuan penelitian ini adalah :

a. Untuk mengetahui pengaruh leverage terhadap pengungkapan modal

intelektual.

b. Untuk mengetahui pengaruh profitabilitas terhadap pengungkapan modal. intelektual

c. Untuk mengetahui pengaruh tipe industri terhadap pengungkapan modal intelektual

1.4. Manfaat Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan sebelumnya,

adapun manfaat dalam penelitian ini adalah sebagai berikut :

1. Manfaat Bagi Perusahaan

Diharapkan dapat memberi kontribusi dan menjelaskan secara empiris tentang faktor-faktor yang mempengaruhi pengungkapan modal intelektual pada perusahaan yang terdaftar di Bursa Efek Indonesia, khususnya lagi

Perusahaan Transportasi. 2. Manfaat Bagi penelitian selanjutnya

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

a) Purnomosidhi (2010)

Judul : Analisis Empiris Terhadap Diterminan Praktik Pengungkapan Modal Intelektual Pada Perusahaan Publik Di BEJ

Berdasarkan hasil content analysis dan pengujian hipotesis seperti telah diuraikan di atas, dapat diambil beberapa simpulan sebagai berikut: . Sehubungan dengan pertanyaan penelitian pertama, yaitu berapa jumlah pengungkapan modal intelektual, berdasarkan hasil content analysis terhadap laporan tahunan dapat disimpulkan bahwa rata-rata jumlah atribut modal intelektual yang diungkapkan dalam laporan tahunan sebanyak 14 atribut atau 56% meskipun praktik pengungkapan modal intelektual di antara perusahaan sangat bervariasi. Namun, cara pengungkapan modal intelektual dalam laporan tahunan belum sistematis sesuai dengan framework yang disepakati bersama. Selain itu, temuan penelitian ini menunjukkan bahwa tingkat pengungkapan informasi modal intelektual secara kualitatif tinggi, tetapi pengungkapan secara kuantitatif dalam laporan tahunan sangat rendah sehingga menimbulkan kesan bahwa manajemen lebih menyukai retorika daripada numerika. Berkenaan dengan pertanyaan penelitian pertama tentang isi (content) pengungkapan modal intelektual dapat dikemukakan bahwa pengungkapan modal intelektual oleh perusahaan publik di BEJ paling banyak dilakukan pada atribut-atribut yang berkaitan dengan external capital (40%), dengan perhatian khusus pada nama perusahaan (company names) 89%, kerja sama bisnis (business colaboration) 88%, dan pelanggan (customers) 87%, internal capital (35%), dan human capital (25%).

11

Judul : Analisis Faktor-Faktor Yang Mempengaruhi Intellectual Capital Disclosure (ICD)

Penelitian ini bertujuan untuk menganalisis dan menemukan bukti empiris pengaruh ukuran perusahaan, umur perusahaan, leverage, profitabilitas,dan tipe auditor terhadap ICD

Dalam penelitian analisis empiris faktor-faktor yang mempengaruhi intelektual capital disclosure menyimpulkan bahwa leverage , ukuran perusahaan, dan tipe auditor yang berpengaruh secara signifikan terhadap pengungkapan modal intelektual sedangkan untuk umur perusahaan dan profitabilitas tidak berpengaruh secara signifikan terhadap pengungkapan modal intelektual.

c) Suhardjanto (2010)

Judul : Praktik Intellectual Capital Disclosure Perusahaan Yang Terdaftar Di Bursa Efek Indonesia

Tujuan penelitian ini adalah untuk meneliti tingkat intellectual capital disclosure dalam laporan tahunan perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Penelitian ini menguji hubungan antara intellectual capital disclosure sebagai variabel dependen dan karakteristik perusahaan (ukuran, profitabilitas, leverage, dan panjang listing pada Bursa Efek Indonesia dan tata kelola perusahaan) sebagai variabel indipenden.

Sampel penelitian dipilih dengan menggunakan metode proportional purposive sampling.

Hasil penelitian menunjukkan bahwa tingkat rata-rata intellectual capital disclosure hanya sebesar 35%. Analisis regresi berganda digunakan untuk menguji hipotesis. Analisis statistik menunjukkan bahwa ukuran perusahaan dan profitabilitas merupakan prediktor bagi tingkat intellectual capital disclosure. Implikasi dari penelitian ini adalah perusahaan dengan total aset dan profitabilitas yang tinggi harus lebih menunjukkan perhatian untuk melaporkan informasi intellectual capital karena hal tersebut merupakan informasi krusial yang dipertimbangkan oleh investor, untuk mengurangi kesenjangan informasi dan untuk meningkatkan nilai pemegang saham

2.2Landasan Teori

2.2.1. Manajemen Keuangan

2.2.1.1. Pengertian Manajemen Keuangan

Menurut Sutrisno (2001:3) Pada dewasa ini manajer keuangan memegang peranan yang sangat penting. Seiring dengan perkembangannya, tugas manajer

keuangan tidak hanya mencatat, membuat laporan, mengendalikan posisi kas, membayar tagihan-tagihan, dan mencari dana. Akan tetapi, manajer keuangan juga harus mampu menginvestasikan dana, mengatur kombinasi sumber dana yang

optimal, serta pendistribusian keuntungan (pembagian dividen) dalam rangka meningkatkan nilai perusahaan. Penginvestasian dana merupakan tolok ukur besar

13

likuiditasnya. Pengaturan kombinasi sumber dana (hutang dan modal sendiri) berikut dividen merupakan penentu besar kecilnya beban finansial dan risiko

finansial. Semua variabel tersebut akan mempengaruhi penilaian perusahaan secara keseluruhan.

Setiap perusahaan selalu membutuhkan dana dalam rangka memenuhi

kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan. Kebutuhan dana tersebut berupa modal kerja maupun untuk pembelian aktiva tetap.

Untuk memenuhi kebutuhan dana tersebut, perusahaan harus mampu mencari sumber dana dengan komposisi yang menghasilkan beban biaya paling murah. Kedua hal tersebut harus bisa diupayakan oleh manajer keuangan.

Dengan demikian manajemen keuangan atau sering disebut pembelanjaan dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan

usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien. Usaha mendapatkan dana sering disebut pembelanjaan pasif, dan bila kita lihat di

neraca akan terlihat di sisi pasiva, sedangkan usaha mengalokasikan dana disebut pembelanjaan aktif dan di neraca akan terlihat di sisi aktiva. Fungsi manajemen

keuangan tidak bisa dipisahkan dengan fungsi-fungsi perusahaan yang lainnya seperti pemasaran, produksi, maupun sumberdaya manusia. Kegagalan dalam mendapatkan sumber dana akan menghambat proses produksi, menghambat

program-program pemasaran yang telah ditetapkan menghambat dalam penarikan sumberdaya manusia yang ahli, sehingga akhirnya akan mengakibatkan kerugian

Manajemen pemasaran, manajemen produksi, manajemen sumber daya manusia, akuntansi, maupun lingkungan ekonomi berpengaruh terhadap keputusan

keuangan. Oleh karena itu manajer keuangan harus bekerja sama dengan semua menajer-manajer fungsi tersebut. Apalagi dengan perkembangan perekonomian dan semakin meningkatnya kesadaran masyarakat akan arti pentingnya lingkungan

hidup, telah memberikan tekanan yang besar bagi perusahaan untuk memperkecil kemungkinan negatif yang timbul sebagai akibat kelalaian perusahaan. Manajer

keuangan harus saling bekerjasama dengan manajer produksi dan pemasaran dalam menterjemahkan kebijakan perusahaan, misalnya dalam program pengembangan produk baru, rencana promosi, distribusi, dan penentuan harga.Jangan

sampai produk baru tersebut nantinya tidak diterima oieh masyarakat hanya karena melalaikan lingkungan, demikian pula dengan program pemasaran.

2.2.1.2 Tujuan Manajemen Keuangan

Menurut Sutrisno (2001:4) Kita tahu bahwa tujuan perusahaan adalah

meningkatkan kemakmuran para pemegang saham atau pemilik, kemakmuran para pemegang saham diperlihatkan dalam wujud semakin tingginya harga saham, yang

merupakan pencerminan dari keputusan-keputusan investasi, pendanaan, dan Dividen. Oleh karena itu kemakmuran para pemegang saham dapat dijadikan sebagai dasar analisis dari tindakan rasional dalam proses pembuatan keputusan.

Kadang-kadang memaksimumkan laba dicanangkan sebagai tujuan perusahaan, akan tetapi hal itu tidak dapat mencapai sasaran memaksimalkan kemakmuran

15

lembar saham (earning per share). Laba didapatkan dengan mengurangkan penghasilan dengan biaya yang dikeluarkan, sehingga untuk meningkatkan

keuntungan bisa menarik modal baru (mengeluarkan saham baru), dan menginvestasikan dana yang diperoleh tersebut pada investasi yang bebas risiko (misalnya deposito atau obligasi pemerintah), tetapi apakah dengan cara semacam

ini akan meningkatkan nilai saham, tentu saja tidak, karena pemegang saham tidak mau menerima imbalan sebesar bunga deposito yang relatif lebih kecil,

sementara mereka harus menanggung risiko. Jika hal ini terjadi keuntungan memang meningkat, tapi nilai saham justru akan menurun. Demikian pula halnya, memaksimumkan laba per lembar saham bukan merupakan tujuan utama, karena

tidak memperlihatkan waktu maupun lamanya laba yang diharapkan, dan juga tidak memperhatikan faktor risiko maupun ketidakpastian di masa yang akan datang, serta

tidak mempertimbangkan kemampuan perusahaan dalam membagi dividen.

Dengan memperhatikan hal-hal di atas, maka dapat dikatakan bahwa wujud memaksimumkan laba per lembar saham tidak sama dengan memaksimumkan

harga pasar saham. Harga pasar saham mencerminkan nilai riil perusahaan. Harga pasar saham. sendiri dipengaruhi oleh beberapa faktor yakni (1) laba per lermbar

saham, (2) tingkat bunga bebas risiko, dan (3) tingkat ketidakpastian operasi perusahaan. Misalnya perusahaan melakukan investasi yang bersifat spekulatif ada kecenderungan harga saham akan turun karena risiko usahanya menjadi semakin

2.2.1.3. Fungsi Manajemen Keuangan

Menurut Sutrisno (2001:5) Fungsi manajemen keuangan terdiri dari tiga

keputusan utama yang hanya dilakukan oleh suatu perusahaan: keputusan investasi, keputusan pendanaan, dan keputusan dividen. Masing-masing keputusan harus berorientasi pada pencapaian tujuan perusahaan. Kombinasi dari ketiganya akan

memaksimumkan nilai perusahaan.

Ketiga keputusan keuangan diimplementasikan dalam kegiatan sehari-hari

untuk mendapatkan laba. Laba yang diperoleh diharapkan mampu meningkatkan nilai perusahaan yang tercermin pada makin tingginya harga saham, sehingga kemakmuran para pemegang saham dengan sendirinya makin bertambah.

Dalam teori keuangan, fungsi perusahaan adalah memaksimumkan kemakmuran pemegang saham atau pemilik perusahaan. Tujuan normatifnya adalah

meningkatkan nilai perusahaan. Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Kalau perusahaan itu sudah go publik maka memaksimumkan nilai perusahaan adalah dengan

memaksimumkan harga pasar saham.

Memaksimumkan harga saham tidak sama dengan memaksimumnkan

keuntungan (profit) perusahaan. Jika perusahaan akan meningkatkan keuntungan maka perusahaan bisa langsung menerbitkan saham baru untuk memperoleh tambahan dan kemudian diinvestasikan untuk mendapatkan keuntungan. Biasanya

perusahaan dengan tujuan memaksimumkan keuntungan akan mendorong manajemen perusahaan memilih proyek-proyek yang menjanjikan keuntungan besar. Proyek yang

17

bank yang belum terkenal menawarkan bunga tabungan jauh lebih tinggi dibandingkan bank yang terkenal baik dan aman. Dapat disimpulkan bahwa untuk

memaksimumkan kemakmuran pemegang saham tidak hanya keuntungan yang diperhatikan tetapi juga faktor risiko.

2.2.2. Analisis Rasio

2.2.2.1. Pengertian Analisis Rasio

Analisa rasio merupakan bentuk cara yang umum digunakan dalam menganalisis laporan finansial. Rasio menggambarkan suatu

hubungan atau pertimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisis berupa rasio ini, akan dapat menjelaskan atau memberikan

gambaran kepada penganalisis tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut

dibandingkan dengan rasio perbandingan digunakan sebagai standar.(Munawir, 1998 : 64)

Menggunakan analisa laporan finansial dari perusahaan, manajer akan dapat mengetahui keadaan dan perkembangan finansial dari

perusahaan dan akan dapat diketahui hasil-hasil finansial yang telah dicapai dari waktu lalu dan waktu yang sedang berjalan. Dengan

Analisa intern dilakukan oleh kreditur atau investor. Investor berkepentingan terhadap laporan finansialnya. Suatu perusahaan dalam

rangka penentuan kebijaksanaan penanaman modal. Para kreditur berkepentingan terhadap kemampuan nasabah untuk dapat memenuhi kewajiban finansial yang harus dipenuhi (Bambang, 1997 : 328-329)

2.2.2.2. Macam-macam Analisa Rasio Keuangan

Menurut munawir (2002:68) pada dasarnya banyak sekali angka rasio itu karena rasio dibuat menurut kebutuhan penganalisa. Namun demikian angka-angka rasio pada dasarnya dapat digolongkan menjadi 2

yaitu sumber data keuangannya dan berdasarkan tujuan penganalisa. Berdasarkan sumber datanya angka rasio dibedakan menjadi (Munawir,

2002:68) :

a. Rasio-rasio neraca (Balanche sheet ratio)

b. Rasio-rasio laporan laba-rugi (Income statement ratio)

c. Rasio-rasio antar laporan (Inter statement ratio)

Berdasarkan tujuan penganalisa angka rasio dapat digolongkan

19

2.2.3 Leverage

Dana dapat diperoleh dari luar perusahaan (external financing)

maupun dari dalam perusahaan (internal financing). Modal internal berasal dari laba ditahan, sedangkan modal eksternal dapat berasal dari modal sendiri dan hutang. Hutang adalah pengorbanan manfaat ekonomi yang

akan timbul dimasa yang akan datang yang disebabkan oleh kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi

dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain dimasa datang sebagai akibat dari transaksi-transaksi yang sudah lalu (Baridwan, 2004).

Perusahaan yang sedang berkembang memerlukan modal yang dapat diperoleh dari hutang maupun ekuitas. Besar kecilnya rasio hutang

dapat dilihat pada rasio Debt Equity Ratio (DER). Hutang mempunyai dua keuntungan yaitu (a) bunga yang dibayarkan dapat dipotong dengan tujuan pajak, sehingga menurunkan biaya efektif dan hutang, (b) pemegang

hutang (debtholder) mendapatkan pengembalian tetap.

Penggunaan hutang memiliki kelemahan (a) hutang yang semakin

tinggi meningkatkan risiko sehingga suku bunganya akan semakin tinggi pula, (b) bila kondisi perusahaan tidak dalam kondisi bagus, pendapatan operasi menjadi rendah dan tidak cukup menutup biaya bunga sehingga

kekayaan pemilik berkurang. Pada kondisi ekstrim, kerugian tersebut dapat membahayakan perusahaan karena dapat terancam kebangkrutan. Untuk

pendanaan perusahaan dibiayai dengan utang. Karena dengan penggunaan utang, hak mereka terhadap perusahaan tidak akan berkurang. Tetapi

manajer tidak menyukai pendanaan tersebut dengan alasan bahwa utang mengandung risiko yang tinggi. Manajemen perusahaan mempunyai kecenderungan untuk memperoleh keuntungan yang sebesar-besamya

dengan pihak lain.

Menurut Kartadinata (1999:57), rasio hutang atau disebut juga

dengan debt ratio mengukur persentase kebutuhan modal yang dibelanjai dengan hutang. Meningkatnya rasio hutang berarti bahwa kegiatan operasional perusahaan lebih banyak diperoleh dari hutang.

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan utang. Utang yang digunakan untuk membiayai aktiva berasal dari

kreditor, bukan dari pemegang saham ataupun investor. Dalam bahasa lebih mendasar, leverage adalah sejauh mana kita menggunakan utang sebagai sumber dana dibandingkan dengan menggunakan dana milik

sendiri atau modal sendiri. Hal ini dapat diukur dengan membandingkan antara jumlah utang dan jumlah modal sendiri. Menurut Hanafi (2004:

327) leverage dapat digunakan untuk meningkatkan tingkat keuntungan yang diharapkan. Tingkat leverage merupakan kemampuan perusahaan untuk menunjukkan perubahan yang menonjol akibat dari perubahan lain

21

aktiva dan sumber dananya, dengan demikian akan meningkatkan keuntungan pemegang saham.

Sebaliknya leverage juga meningkatkan variabilitas keuntungan, karena jika perusahaan ternyata mendapatkan keuntungan yang lebih rendah dari biaya tetapnya maka penggunaan leverage akan menurunkan

keuntungan pemegang saham. Rasio leverage (leverage ratio) mengukur tingkat sejauh mana aktiva perusahaan telah dibiayai oleh penggunaan

hutang (Weston dan Copeland, 1995: 238) dalam Dewi (2007). Dengan mengetahui leverage ratio akan dapat dinilai tentang: (a) Posisi perusahaan terhadap seluruh kewajibannya kepada pihak lain, (b) Kemampuan

perusahaan dalam memenuhi kewajiban yang bersifat tetap, dan (c) Keseimbangan antara nilai aktiva tetap dengan modal.

a. Leverage Operasi (Operating Leverage)

Operating Leverage bisa diartikan sebagai seberapa besar perusahaan menggunakan beban tetap operasional. Beban tetap

operasional biasanya berasal dari biaya depresiasi, biaya produksi dan pemasaran yang bersifat tetap (misal gaji bulanan karyawan). Perusahaan

yang menggunakan biaya tetap dalam proporsi yang tinggi (relatif terhadap biaya variabel) dikatakan menggunakan operating leverage yang tinggi atau dapat dikatakan bahwa perusahaan tersebut memiliki degree of

operating leverage (DOL) yang tinggi pula. DOL merupakan salah satu komponen yang dapat menunjukkan resiko bisnis perusahaan. DOL

operasi. Meskipun DOL itu sendiri bukan sumber variabilitas. DOL yang tinggi tidak akan berpengaruh bila perusahaan dapat memelihara penjualan

dan struktur biaya yang konstan.

b. Leverage keuangan (Financial Leverage)

Leverage keuangan merupakan penggunaan dana dengan beban

tetap dengan harapan atas penggunaan dana tersebut akan memperbesar pendapatan per lembar saham. Masalah leverage keuangan baru timbul

setelah perusahaan menggunakan dana dengan beban tetap. Beban tetap yang dikeluarkan dari penggunaan dana misalnya hutang obligasi harus mengeluarkaan beban tetap berupa bunga, sedangkan penggunaan dana

yang berasal dari saham preferen harus mengeluarkan beban tetap berupa dividen.

Leverage keuangan (financial leverage) dapat diartikan sebagai besarnya beban tetap keuangan (financial) yang digunakan oleh perusahaan (Hanafi, 2004). Beban tetap keuangan tersebut biasanya

berasal dari pembayaran bunga untuk utang yang digunakan oleh perusahaan. Oleh karena itu leverage keuangan berkaitan dengan struktur

modal perusahaan. Perusahaan yang menggunakan beban tetap (bunga) yang tinggi berarti perusahaan tersebut menggunakan utang yang tinggi, dengan kata lain perusahaan tersebut mempunyai leverage keuangan yang

tinggi yang berarti degree of financial leverage (DFL) yang tinggi pula. Degree of financial leverage (DFL) mempunyai implikasi terhadap earning

23

(earning before interest and taxes) akan menyebabkan perubahan EPS yang tinggi. Jadi, jika EBIT meningkat, maka EPS juga akan meningkat

secara signifikan, dan sebaliknya jika EBIT turun, EPS juga akan turun secara signifikan. DFL dapat diartikan sebagai efek perubahan EBIT terhadap pendapatan (profit).

2.2.4. Profitability

Perusahaan yang memiliki profitabilitas tinggi cenderung menggunakan hutang relatif kecil karena laba ditahan yang tinggi sudah memadai untuk membiayai sebagian besar kebutuhan pendanaan. Arifin (2001) dalam

Asuhanrembulan (2008) menyatakan bahwa profitabilitas mempunyai pengaruh yang signifikan terhadap struktur modal.

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relatif kecil profitabilitas adalah hasil bersih dari berbagai kebijaksanaan dan keputusan (Riyanto, 1993), sedangkan Machtoedz

(1994) dalam Eko (2006) mendefinisikan profitabilitas sebagai suatu indicator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan.

Profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Myers (1984) dalam Taswan (2008) menyatakan bahwa manajer mempunyai pecking

order didalam menahan laba sebagai pilihan pertama, diikuti oleh pembiayaan dengan hutang, kemudian dengan equity. Dengan demikian terdapat hubungan

Myers (1984) dan Jensen et at (1992) menemukan bahwa firm profitability mempunyai hubungan negatif dan signifikan dengan debt ratio.

Menurut beberapa ahli pengertian profitabilitas, antara lain:

a. menurut Helfert (2003:126) “profitability is the effectiveness with which management has employed both the total assets and the net assets as

recorded on the balance sheet”,

b. menurut Greuning (2005:29) “profitabilitas adalah suatu indikasi atas bagaimana margin laba suatu perusahaan berhubungan dengan penjualan, modal rata-rata, dan ekuitas saham biasa rata-rata”.

Berdasarkan bebarapa pengertian dari para ahli sebelumnya maka dapat

disimpulkan bahwa profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba. Terdapat beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan.

a. Gross profit margin (GPM). Pengukuran ini adalah ukuran persentase dari setiap hasil penjualan sesudah perusahaan membayar harga pokok

penjualan. Semakin tinggi gross profit margin maka semakin baik.

b. Operating profit margin (OPM). Pengukuran ini adalah ukuran persentase

dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak.

c. Net profit margin (NPM). Pengukuran ini adalah ukuran untuk mengukur

25

d. Return on assets (ROA). Pengukuran ini adalah ukuran keefektifan manajemen dalam menghasilkan laba dengan aktiva yang tersedia.

e. Return on equity (ROE). Pengukuran ini adalah ukuran pengembalian yang diperoleh pemilik atas invesasi di perusahaan.

2.2.5. Tipe Industr i

Tipe industri dibedakan menjadi dua jenis, yaitu industri yang high-profile dan industri yang low-profile. Robert (1992) dalam Anggraini

(2006) menggambarkan industri yang high-profile sebagai perusahaan yang mempunyai tingkat sensivitas yang tinggi terhadap lingkungan

(consumer visibility), tingkat risiko politik yang tinggi atau tingkat kompetisi yang ketat. Keadaan tersebut membuat perusahaan menjadi

lebih mendapatkan sorotan oleh masyarakat luas mengenai aktivitas perusahaannya. Sedangkan untuk perusahaan yang low-profile perusahaan ini memiliki tingkat consumer visibility, tingkat risiko politik, dan tingkat

kompetisi yang rendah, sehingga tidak terlalu mendapat sorotan dari masyarakat luas mengenai aktivitas perusahaannya meskipun dalam

melakukan aktivitasnya tersebut perusahaan melakukan kesalahan atau kegagalan pada proses maupun hasil produksinya.

Masyarakat pada umunya lebih sensitive terhadap tipe industry

yang high profile, hal ini dikarenakan kelalaian perusahaan dalam pengamanan proses dan hasil yang dapat membawa akibat fatal bagi

konsumen atau pihak lain yang berkepentingan.Adapaun perusahaan yang tergolong dalam high profile pada umunya mempunyai sifat : jumlah

tenaga kerja yang besar, dalam proses produksinya mengeluarkan residu sehinggan biaya pengembangan dan penelitian menjadi faktor penting yang harus diungkapkan.Dengan adanya pengembangan dan penelitian

perusahaan akan terus melakukan inovasi yang berguna untuk mengurangi adanya kegagalan atau kesalahan pada aspek tertentu dalam prose atau

hasilnya.

2.2.6. Modal Intelektual

Hingga saat ini definisi modal intelektual seringkali dimaknai secara berbeda. Sebagai sebuah konsep, modal intelektual merujuk pada

modal-modal non fisik atau modal tidak berwujud (intangible assets) atau tidak kasat mata (invisible) yang terkait dengan pengetahuan dan pengalaman manusia serta teknologi yang digunakan.

27

kontemporer menjadi hal yang lazim. Manajemen modal intelektual menjadi bidang wewenang Chief Knowledge Officer (CKO). Bahkan, Stewart telah diakui sebagai pencetus kelahiran dunia baru intelek-tual kapitalis (Stewart, 1991 dalam Bontis, 2000).

Sampai sekarang belum ada definisi modal intelektual yang konklusif dan masih terjadi perdebatan di antara para pakar. Hal ini dikarenakan modal intelektual merupakan konsep manajemen yang masih membingungkan (enigmatic) dan relatif baru. Di samping itu, modal intelektual seringkali dianggap sebagai nilai misterius (mysterious value) yang terletak di antara nilai buku (book value) dan nilai pasar perusahaan.

Organisation for Economic Cooperation and Development (OECD), 1999) mendefinisikan modal intelektual sebagai nilai ekonomik dari dua kategori intangibles assets perusahaan: (1) organisational (“structural”) capital; dan (2) human capital. Structural capital meliputi proprie-tary sofware system, distribution networks, dan supply chains, sedangkan human capital mencakup human resources baik dalam perusahaan maupun di luar perusahaan, seperti customers dan suppliers. Berdasar-kan definisi OECD tersebut, modal intelektual merupakan bagian (subset) dari intangible assets secara keseluruhan karena ada unsur yang bersifat intangible secara logis bukan merupakan bagian dari modal inte-lektual, misalnya reputasi, yang merupakan hasil dari penggunaan modal intelektual.

Mouritsen (1998) berpendapat bahwa modal intelektual merupa-kan masalah pengetahuan organisasi yang luas dan bersifat unik bagi perusahaan sehingga memungkinkan perusahaan secara terus-menerus beradaptasi dengan kondisi yang selalu berubah. Sementara itu, Stewart (1997) mendefinisikan modal intelektual sebagai intellectual material, yang meliputi pengetahuan, informasi, kekayaan intelektual, dan pengalaman yang dapat digunakan secara bersama untuk mencipta-kan kekayaan (wealth), sedangkan Kooistra dan Zijlstra (2001) mengemukakan bahwa pengetahuan yang dimiliki organisasi terdapat baik dalam tataran individual maupun organisasional. Pada tataran individual, modal intelektual mencakup pengetahuan, ketrampilan, dan bakat. Sebaliknya pada tataran organisasional, modal intelektual meliputi database, teknologi, metode-metode, prosedur-prosedur, dan budaya organisasional.

Perhatian terhadap pengelolaan intellectual capital (IC) telah meningkat dalam beberapa tahun terakhir. Hal ini disebabkan karena adanya kesadaran bahwa modal intelektual merupakan suatu sumber daya bagi perusahaan untuk dapat menciptakan nilai dan memperoleh keunggulan bila dibandingkan dengan perusahaan lain.

29

Developmen (OECD, 1999) yang menjelaskan IC sebagai nilai ekonomi dua kategori aset tidak berwujud dari perusahaan:

(1) organizational (“structural”) capital, serta (2) human capital.

Lebih tepatnya, structural capital merujuk pada hal-hal seperti kepemilikan sistem perangkat lunak, jaringan distribusi, dan rantai pasokan. Sedangkan, human capital di dalamnya termasuk sumber daya manusia dalam organisasi dan sumber daya eksternal organisasi, yaitu pelanggan dan pemasok (Guthrie and Petty, 2000).

Definisi lain dari IC menurut Sawarjuwono dan kadir (2003) IC dapat didefinisikan sebagai jumlah dari apa yang dihasilkan oleh tiga elemen utama organisasi (human capital, structural capital, costumer capital) yang berkaitan dengan pengetahuan dan teknologi yang dapat memberikan nilai lebih bagi perusahaan berupa keunggulan bersaing organisasi. Sedangkan Brooking (1997, p.13) dalam Choong (2008) mengindetifikasikan IC sebagai “aset pasar,” “human-centered assets,” “aset kekayaan intelektual,” dan “aset infrastruktur” yang apabila dikombinasikan dengan sumber daya produktif lain dari perusahaan akan mengarah kepada penciptaan nilai.

2.2.6.1 Komponen Intellectual Capital

Menurut Sawarjuwono dan Kadir (2003) IC terdiri dari 3 komponen utama yaitu:

Human capital merupakan lifeblood dalam modal intelektual. Disinilah sumber innovation dan improvement, tetapi merupakan komponen yang sulit untuk diukur. Human capital juga merupakan tempat bersumbernya pengetahuan yang sangat berguna, keterampilan, dan kompetensi dalam suatu organisasi atau perusahaan. Human capital mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut. Human capital akan meningkat jika perusahaan mampu menggunakan pengetahuan yang dimiliki oleh karyawannya. (Brinker, 2000 dalam Sawarjuwono dan Kadir, 2003) memberikan beberapa karakteristik dasar yang dapat diukur dari modal ini, yaitu training programs, credential, experience, competence, recruitment, mentoring, learning programs, individual potential and personality. 2. Structural Capital atau Organizational Capital Structural capital

31

3. Relational Capital atau Customer Capital

Elemen ini merupakan komponen modal intelektual yang memberikan nilai secara nyata. Relational capital merupakan hubungan yang harmonis/association network yang dimiliki oleh perusahaan dengan para mitranya, baik yang berasal dari para pemasok yang andal dan berkualitas, berasal dari pelanggan yang loyal dan merasa puas akan pelayanan perusahaan yang bersangkutan, berasal dari hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar. Relational capital dapat muncul dari berbagai bagian diluar lingkungan perusahaan yang dapat menambah nilai bagi perusahaan tersebut.

IFAC (1998) dalam Ulum (2009) mengklasifikasikan intellectual capital dalam tiga kategori, yaitu: (1) Organizational Capital, (2) Relational Capital, dan Human Capital. Organizational Capital meliputi a) intellectual property dan b) infrastructure assets.

2.2.6.2. Pengungkapan Intellectual Capital

dapat memenuhi seluruh kebutuhan mereka (Abeysekara, 2006) Di Indonesia sendiri, pengungkapan IC dalam laporan tahunan perusahaan telah dilakukan oleh 56% perusahaan yang terdaftar dalam Bursa Efek Jakarta (Purnomosidhi, 2006). Hal ini menunjukkan adanya kesadaran perusahaan diIndonesia untuk mengungkapkan modal intelektual. Perusahaan menyadari pentingnya modal intelektual untuk peningkatan keunggulan kompetitif dan sebagai alat untuk penciptaan nilai.

2.3Kerangka Pikir

LEVERAGE ( )

TIPE INDUSTRI ) PROFITABILITAS ( )

PENGUNGKAPAN MODAL INTELEKTUAL (Y)

33

2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang

telah dikemukakan sebelumnya, maka hipotesis penelitian yang diajukan adalah: H1 : leverage berpengaruh terhadap pengungkapan modal intelektual

H2 : profitabilitas berpengaruh terhadap pengungkapan modal intelektual

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel-variabel yang akan dibahas dalam penelitian ini

adalah :

3.1.1. Var iabel Dependen

Variabel dependen dalam penelitian ini adalah tingkat pengungkapan modal intelektual pada laporan tahunan yang dinyatakan dengan ICD Index (Intellectual

Capital Disclosure Index). Metode content analysis digunakan untuk mengukur jumlah pengungkapan modal intelektual dengan membaca dan memberi kode

informasi yang terkandung di dalamnya menurut kerangka modal intelektual yang dipilih. Apabila item yang ditentukan diungkapkan oleh perusahaan dilaporan tahunan, maka akan diberi skor 1. Sedangkan, apabila item yang ditentukan tidak

diungkapkan oleh perusahaan di laporan tahunan, maka akan diberi skor 0. Penilaian ICD Index ini dilakukan dengan cara membandingkan jumlah

pengungkapan modal intelektual yang telah dilakukan oleh perusahaan dengan jumlah maksimum pengungkapan modal intelektual yang seharusnya dilakukan oleh perusahaan. Dengan demikian, perhitungan ICD Index dapat dirumuskan

sebagai berikut:

Score = ( Σdi/ M ) x 100% Dimana :

35

di = 1 jika suatu diungkapkan dalam laporan tahunan 0 jika suatu tidak diungkapkan dalam laporan tahunan

M = Total jumlah item yang diukur (25 item)

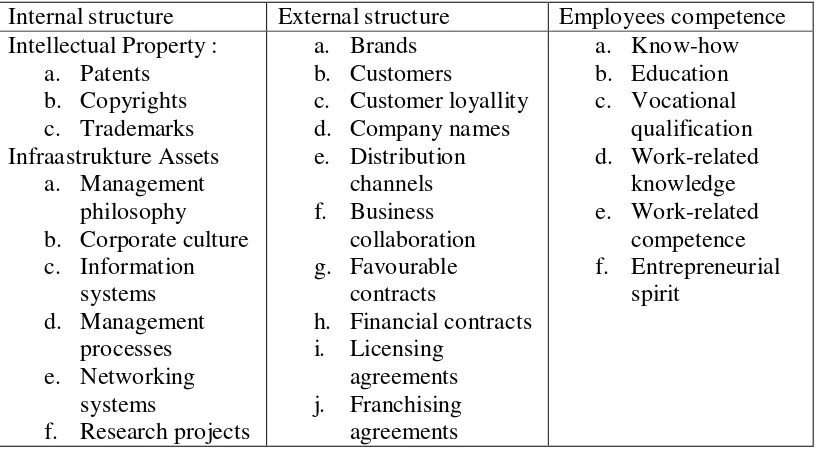

Penelitian ini menggunakan index pengungkapan sejumlah 25-item (9 item tentang internal structures, 10 item tentang external structures, dan 6 item

employee competence) yang dikembangkan oleh Guthrie dan Petty (2000). Index Pengungkapan merupakan suatu metoda untuk membuat angka pengungkapan

informasi tertentu yang menggunakan 1 untuk yang melakukan pengungkapan atau 0 untuk yang tidak mengungkapkan pada masing-masing item. Sistem pemberian kode dengan menggunakan angka 0 dan 1 diharapkan dapat membantu

peneliti tentang sejauh mana perusahaan melakukan pengungkapan modal intelektual.25 pembagian item tersebut dapat dilihat dibawah ini :

Tabel 3.1 : Item Pengungkapan Modal Intelektual

3.1.2. Var iabel Independen

1. Leverage(X1)

Adalah pengorbanan manfaat ekonomi yang akan timbul dimasa yang akan datang yang disebabkan oleh kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi dengan mentransfer aktiva atau

memberikan jasa kepada badan usaha lain dimasa datang sebagai akibat dari transaksi yang sudah lalu. Satuan ukur ialah

prosentase,sehingga skala datanya skala rasio. (Inneke 2008 : 283)

x100%

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva dan modal sendiri (Inneke 2008 : 281). Variabel ini diukur dengan menggunakan Return On

Assets (ROA) yang menunjukkan kemampuan keseluruhan dana yang

ditanamkan dalam aktiva untuk menghasilkan laba yang merupakan perbandingan antara laba bersih dengan total aktiva. Satuan ukur dari

variabel ini adalah prosentase,sehingga skala datanya adalah skala rasio. Untuk mengukur variabel ini digunakan rumus sebagai berikut :

Laba bersih ROA =

37

3. Tipe Industri (X3)

Industri high profile didefinisikan sebagai industri yang memiliki

visibilitas konsumen, resiko politik yang tinggi, atau kompetisi yang tinggi.Sedangkan, low profile companies didefinisikan sebagai perushaan yang memiliki tingkat visibilitas konsumen dan resiko

tingkat politik yang rendah.Di Indonesia, Muhammad Rizal Hasibuan (2001), Muhammad Muslim Utomo (2000) maupun Henny dan

Murtanto (2001) memasukkan perminyakan dan pertambangan, kimia, hutan, kertas, otomotif, penerbangan, agribisnis, tembakau dan rokok, makanan dan minuman, media dan komunikasi, energi (listrik)

enginering, kesehatan, transportasi, dan pariwisata sebagai perusahaan yang high profile. Sedangkan bangunan, keuangan dan perbankan, suplier peralatan medis, properti, retail, tekstil dan produk tekstil,

produk ersonal, produk rumah tangga sebagai perusahaan yang low profile.Maka dalam penelitian ini perusahaan yang tergolong high

profile diberi nilai 1 dan untuk perusahaan yang low profile diberi angka 0.

3.2. Populasi dan Penentuan Sampel a. Populasi

(Sumarsono, 2004 : 44). Yang dipergunakan sebagai populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang tercatat di

Bursa Efek Indonesia dengan jumlah 50 perusahaan. b. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel harus merupakan representatif dari sebuah populasi,

(Sumarsono, 2002 : 44).

Pengambilan sampel dengan menggunakan metode purposive sampling yaitu teknik penarikan sampel non probabilitas yang

menyeleksi responden-responden berdasarkan kriteria atau sifat khusus yang dimiliki oleh sampel sebagai bagian dari populasi, dengan kriteria

berikut :

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2009 – 2011.

2. Mempublikasikan laporan tahunan lengkap selama tahun 2009-2011 pada situs resmi Bursa Efek Indonesia.

3. Perusahaan manufaktur yang memiliki data-data lengkap terkait dengan variabel penelitian.

Maka dari criteria tersebut didapatkan sampel sebanyak 39 perusahaan

39

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Data yang digunakan untuk memenuhi keperluan penelitian ini bersumber dari data sekunder yang diambil dari laporan tahunan Perusahaan Transportasi go public dan terdaftar dalam Bursa Efek Indonesia.

3.3.2. Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian

ini di peroleh dari Bursa Efek Indonesia

3.3.3. Teknik Pengumpulan data

Dalam rangka memperoleh data-data yang diperlukan, maka metode pengumpulan data yang akan digunakan yaitu metode dokumentasi berupa

pengumpulan kertas data. Metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek penelitian.

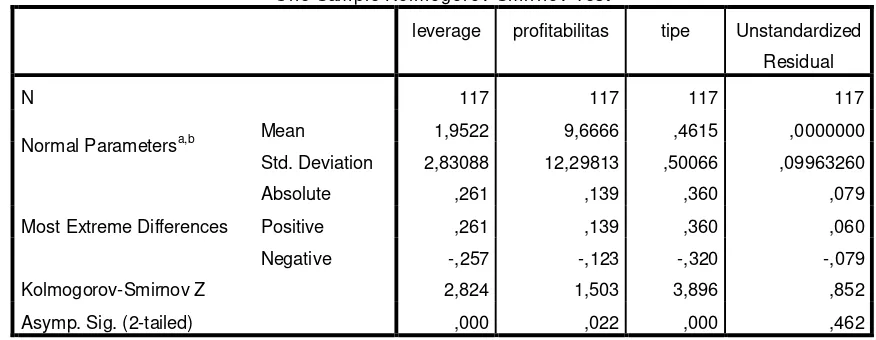

3.4. Uji Kualitas Data 3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk,

dengan mempergunakan program SPSS 10.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

a. Jika nilai signifikansi lebih kecil dari 5%, maka distribusi adalah tidak normal.

b. Jika nilai signifikansi lebih besar dari 5%, maka distribusi adalah normal.

3.4.2. Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE ( Best Linier Unbiased Estimator ), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE

maka harus dipenuhi diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier berganda yaitu :

a. Tidak boleh ada autokorelasi b. Tidak boleh ada multikolinieritas c. Tidak boleh ada heteroskedasitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persaman regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias.

3.4.2.1. Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu

41

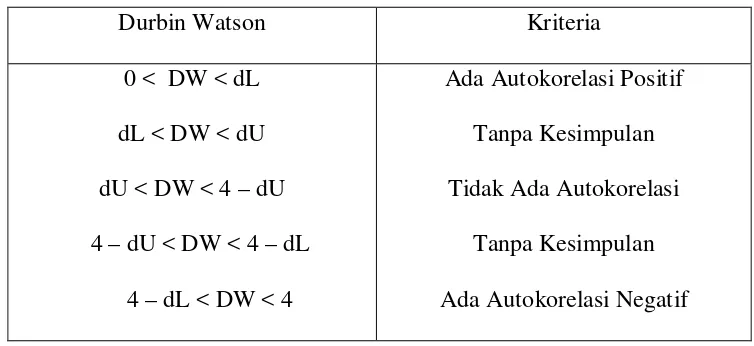

Untuk menguji variabel-variabel yang diteliti, apakah terjadi autokorelasi atau tidak, dapat digunakan uji Durbin Watson, yaitu dengan

cara membandingkan nilai Durbin Watson yang dihitung dengan dL dan dU yang ada dalam tabel. Banyaknya data time series minimal yang dapat dihitung dengan Durbin Wtson enam buah data dengan satu variabel.

Tabel 3.2 : Autokor elasi

Durbin Watson Kriteria

Uji Multikolinieritas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Multikolinieritas dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Nilai tolerance yang rendah sama dengan nilai VIF

VIF < 10 dan mempunyai tolerance > 10. Hal ini berarti dalam model rgeresi tidak terdapat multikolinieritas (Ghozali, 2001 : 57-59).

3.4.2.3. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya.

Salah satu cara untuk mendeteksi ada atau tidak adanya Heteroskedastisitas adalah dengan cara menggunakan uji rank spearman yaitu dengan membandingkan antara residual dengan seluruh variabel

bebas.

Menurut Santoso (2002:301) deteksi adanya Heteroskedastisitas adalah :

1) Nilai probabilitas > 0,05 berarti bebas dari Heteroskedastisitas 2) Nilai probabilitas < 0,05 berarti terkena Heteroskedastisitas

3.5. Teknik Analisis dan Uji Hipotesis 3.5.1. Teknik Analisis

Data yang diperoleh akan dianalisis. Dalam penelitian ini termasuk dalam analisis kuantitatif yaitu teknik analisis dimana data-data yang berbentuk angka-angka akan dianalisis dengan cara melakukan

perhitungan dengan menggunakan metode statistik analisis regresi linier berganda dengan bantuan program komputer yang menggunakan SPSS

43

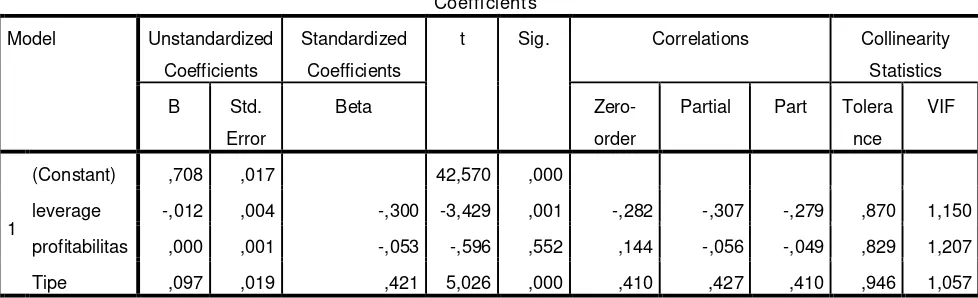

Dimana metode analisis regresi berganda yang dapat dinyatakan dengan rumus sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + ei

Dimana :

Y = Pengungkapan Modal Intelektual

X1 = Leverage X2 = Profitabilitas

X3 = Tipe Industri : High dan Low Porfile

β0 = Bilangan konstanta

β1, β2, β3 = Koefisien Regresi

Ei =Kesalahan Pengganggu (Eror)

(Sulaiman, 2004 : 80)

3.5.2. Uji Hipotesis

Untuk mengetahui besarnya pengaruh variabel bebas yaitu : terhadap variabel terikat, maka digunakan uji F dan uji t.

a. Uji F

Untuk menguji cocok atau tidaknya model regresi yang dihasilkan untuk mengetahui pengaruh variabel X1, X2, X3 terhadap Y digunakan uji

F (Anonim, 2003:L-21), dengan prosedur sebagai berikut:

Ho: β1 = β2 = β3= 0 (model regresi yang dihasilkan tidak cocok untuk

mengetahui penegaruh variabel bebas terhadap pengungkapan modal intelektual (Y)).

Hi : β1 = β2 = β3 ≠ 0 (model regresi yang dihasilkan cocok untuk

mengetahui penegaruh variabel bebas terhadap pengungkapan modal intelektual (Y).

2. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan derajat bebas (n-k-1), dimana n : jumlah pengamatan variabel dan k : jumlah variabel.

3. Dengan F hitung =

R2/ k

Fhit = …..….(Sudjana,2002:108)

(1-R2) / ( n-k-1) F hitung = F hasil perhitungan

R2 = koefisien determinasi k = jumlah variabel

n = jumlah sampel

4. Kriteria pengujian sebagai berikut (Santoso, 2002: 168) :

a. Apabila nilai probabilitas ≥ 0,05 , maka Ho diterima dan Hi ditolak.

45

Untuk menguji signifikasi tidaknya pengaruh variabel X1, X2, X3 secara parsial terhadap Y digunakan uji t, dengan prosedur sebagai

berikut :

1. Menentukan rumusan hipotesis statistik :

Ho : β1 = β2 = β3 = 0 (variabel bebas (X) tidak berpengaruh

terhadap pengungkapan modal intelektual (Y).

Hi: β1 = β2 =β3 ≠ 0 (variabel bebas (X) berpengaruh signifikan

terhadap pengungkapan modal intelektual (Y).

1. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan

derajat bebas (n-k-1) dimana n : jumlah pengamatan, dan k : jumlah variabel.

2. t hitung =

bj

thit = (Anonim, 2003:L-21) se (bj)

Dimana:

t hitung = t hasil perhitungan

bj = koefisien regresi variabel bebas

se (bj) = standar error untuk masing-masing koefisien regresi

j = 1,2,…k (variabel ke j sampai ke k)

3. Kriteria pengujian sebagai berikut (Santoso, 2002: 168) :

a. Apabila nilai probabilitas ≥ 0,05 , maka Ho diterima dan Hi

b. Apabila nilai probabilitas < 0,05 , maka Ho ditolak dan Hi diterima.

Untuk mengetahui variabel bebas yang mempunyai pengaruh dominan terhadap variabel terikat dari analisis regresi linier berganda tersebut dapat dilihat dari nilai koefisien beta standar/koefisien regresi