Skripsi

Diajukan Untuk Memenuhi Sebagai Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh :

Nieke wijayanti 0713010072/FE/AK

FAKULTAS EKONOMI

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah-Nya yang diberikan kepada peneliti sehingga skripsi yang berjudul “Pengaruh

Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial dan

Pelimpahan Wewenang Sebagai Variabel Moderating (Studi Empiris pada

KP-RI Karya Bakti Karangrejo-Karas Magetan”, dapat diselesaikan dengan

tepat waktu. Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi jurusan Akuntansi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spiritual maupun materiil, khususnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, Mp selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Ibu Dr. Sri Trisnaningsih, Msi. Selaku Ka. Progdi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

6. Ucapan terima kasih kepada keluargaku, bapak, ibu, nita, niko serta saudara yang senantiasa memberikan do’a dan dukungan baik moral maupun materiil dengan tulus ikhlas.

7. Teman teman yang tidak bisa saya sebutkan satu per satu terima kasih banyak.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah mereka berikan selama penyusunan skripsi ini.

Saya menyadari bahwa dengan terbatasnya pengalaman serta kemampuan, memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk itu saya mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup saya mengharapkan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Agustus 2011

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II KAJIAN PUSTAKA 2.1. Penelitian terdahulu ... 8

2.2. Landasan Teori ... 10

2.2.1.Anggaran ... 10

2.2.1.1.Pengertian Anggaran ... 10

2.2.1.2.Fungsi Anggaran ... 12

2.2.1.3.Karakteristik Anggaran ... 13

2.2.2.Penyusunan Anggaran ... 13

2.2.2.1.Proses Penyusunan Anggaran ... 15

2.2.3.1.Pengertian Pelimpahan Wewenang ... 20

2.2.3.2.Faktor-Faktor Pelimpahan Wewenang ... 21

2.2.3.3.Kewajiban Manajer dalam Pelimpahan Wewenang ... 22

2.2.4.Kinerja ... 22

2.2.4.1.Pengertian Kinerja ... 22

2.2.4.2.Faktor-faktor Yang Mempengaruhi Kinerja ... 24

2.2.4.3.Manfaat Evaluasi Kinerja ... 24

2.2.4.4.Pengukuran Atau Penilaian Evaluasi Kinerja ... 25

2.2.4.5.Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial ... 26

2.2.4.6.Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dan Pelimpahan Wewenang Sebagai Variabel Moderating ... 28

2.3. Kerangka Berfikir ... 30

2.4. Hipotesis ... 31

BAB III METODE PENELITIAN 3.1. Definisi Opearsional dan Pengukuran Variabel ... 32

3.1.1.Definisi Operasional ... 32

3.2. Teknik Penentuan Populasi dan Sampel ... 34

3.3.1. Jenis Data ... 35

3.3.2. Sumber Data ... 35

3.3.3. Pengumpulan Data ... 35

3.4. Uji Kualitas Data ... 36

3.4.1. Uji Validitas ... 36

3.4.2. Uji Reliabilitas ... 36

3.4.3. Uji Normalitas ... 36

3.4.4. Uji Regresi Sederhana... 37

3.4.5. Uji Residual ... 37

3.4.6. Uji F ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 40

4.1.1. Profil Koperasi Pegawai Republik Indonesia Karya Bakti ... 40

4.1.2. Visi dan Misi ... 40

4.1.3. Struktur Organisasi Koperasi KP-RI Karya Bakti ... 41

4.1.4. Job Discription ... 41

4.1.5. Jenis-Jenis Usaha Pada KP-RI Karya Bakti ... 45

4.2. Deskripsi Hasil Penelitian ... 47

4.2.1. Gambaran Umum Keadaan Responden ... 47

4.3. Deskripsi Hasil Analisis dan Uji Hipótesis ... 53

4.3.1. Hasil Pengujian Validitas ... 53

4.3.2. Hasil Pengujian Reliabilitas ... 54

4.3.3. Hasil Pengujian Reliabilitas ... 55

4.3.4. Hasil Pengujian Normalitas ... 56

4.3.5. Pengujian Hipotesis Partisipasi Penyusunan Anggaran (X1) Terhadap Kinerja Manajerial (Y) ... 57

4.3.6. Pengujian Hipotesis Pelimpahan Wewenang (X2) Sebagai Variabel Moderating Mempengaruhi Hubungan Partisipasi Penyusunan Anggaran (X1) Dengan Kinerja Manajerial (Y) ... 59

4.3.7. Uji Kecocokan Model (Uji F) ... 61

4.4. Pembahasan ... 62

4.4.1. Pengaruh Partisipasi Penyusunan Anggaran (X1) terhadap Kinerja Manajerial (Y). ... 62

4.4.2. Pelimpahan Wewenang (X2) Sebagai Variabel Moderating Mempengaruhi Hubungan Partisipasi Penyusunan Anggaran (X1) Dengan Kinerja Manajerial (Y) ... 64

4.4.5. Keterbatasan Penelitian ... 69

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 70 5.2. Saran ... 70

Tabel 4.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 47

Tabel 4.2. Karakteristik Responden Berdasarkan Usia ... 48

Tabel 4.3. Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 48

Tabel 4.4. Karakteristik Responden Berdasarkan Pekerjaan ... 49

Tabel 4.5. Deskripsi Jawaban Responden Variabel Partisipasi Penyusunan Angaran (X1) ... 50

Tabel 4.6. Deskripsi Jawaban Responden Variabel Pelimpahan Wewenang (X2) ... 51

Tabel 4.7. Deskripsi Jawaban Responden Variabel Kinerja Manajerial (Y) 52 Tabel 4.8. Hasil uji Validitas Variabel Partisipasi Penyusunan Anggaran (X1) ... 54

Tabel 4.9. Hasil uji Validitas Variabel Pelimpahan Wewenang (X2) ... 54

Tabel 4.10. Hasil uji Validitas Variabel Kinerja Manajerial (Y) ... 55

Tabel 4.11. Hasil Pengujian Reliabilitas ... 56

Tabel 4.12. Hasil Pengujian Normalitas ... 57

Tabel 4.13. Hasil Uji Variabel Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial ... 57

Tabel 4.14. Hasil Uji Variabel Partisipasi penyusunan Anggaran Terhadap Pelimpahan Wewenang ... 60

Nieke Wijayanti

Abstrak

Perkembangan dunia bisnis saat ini menunjukkan persaingan yang semakin ketat, menuntut perusahaan untuk mengevaluasi diri sehingga sasaran yang ditetapkan dapat tercapai, Untuk mencapai penyempurnaan dalam organisasi atau perusahaan maka diadakanya pelimpahan wewenang, terutama dalam penyusunan anggaran yang mana suatu proses dalam organisasi yang melibatkan para manajer dalam menentukan tujuan anggaran yang menjadi tanggung jawabnya. Tujuan penelitian Untuk mengetahui dan menguji secara empiris pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial ”KP-RI Karya Bakti” dan mengetahui dan menguji secara empiris pelimpahan wewenang sebagai variabel moderating mempengaruhi hubungan partisipasi penyusunan anggaran dengan kinerja manajerial pada ”KP-RI Karya Bakti.

Variabel yang digunakan dalam penelitian ini adalah Partisipasi Penyusunan Anggaran (X1), pelimpahan wewenang (X2) sebagai variabel moderating dan Kinerja Manajerial (Y), Skala dalam penelitian ini menggunakan skala likert. Populasi dalam penelitian ini adalah pembina, pengurus, penasehat dan pengawas yang berjumlah 16 orang. Teknik analisis yang digunakan dalam penelitian ini adalah Regresi Linier Sederhana dengan mengunakan teknik analisis residual.

Kesimpulan dalam penelitian ini adalah Partisipasi Penyusunan Anggaran berpengaruh positif signifikan terhadap kinerja manajerial dan Pelimpahan Wewenang sebagai variabel moderating mempengaruhi hubungan partisipasi penyusunan anggaran dengan Kinerja Manajerial pada Koperasi KP-RI Karas Karangrejo, Magetan telah dapat terbukti kebenarannya.

1.1.Latar Belakang

Perkembangan dunia bisnis saat ini menunjukkan persaingan yang semakin ketat, menuntut perusahaan untuk mengevaluasi diri sehingga sasaran yang ditetapkan dapat tercapai, evaluasi kinerja organisasi sangat penting dilakukan perusahaan sehingga mereka mengetahui seberapa baik aktivitas-aktivitas bisnis yang dilakukan sesuai dengan tujuan strategi dan mampu menyajikan informasi tepat waktu untuk melaksanakan penyempurnaan.

Untuk mencapai penyempurnaan dalam organisasi atau perusahaan maka

diadakanya pelimpahan wewenang, pelimpahan wewenang adalah proses dimana

para manajer melimpahkan wewenang kepada karyawanya untuk menyelesaikan

tugas, memberikan pendapat, solusi untuk menyelesaikan sebuah permasalahan,

dan perencanaan suatu anggaran dalam perusahaan, pelimpahan wewenang

menunjukkan pembagian kekuasaan dalam satu organisasi atau perusahaan.

Menurut Bruns dan Weterhause (1975) dalam Ryninta dan Zulfikar (2005)

menyatahkan bahwa manajer atau bawahan dalam organisasi yang tingkat

desentralisasinya tinggi merasa dirinya orang yang lebih berpengaruh, lebih

berpartisipasi dalam perencanaan anggaran, sebaliknya dalam organisasi yang

tingkat desentralisasinya rendah, maka manajer dianggap kurang bertanggung

Partisipasi penyusunan anggaran menjadi semu (pseudo participation) dan kurang efektif apabila pelimpahan wewenang organisasi dilakukan secara sentralisasi, oleh karena itu, interaksi antara kinerja manajer dan partisipasi penyusunan anggaran dapat diperkuat dengan pelimpahan wewenang yang bersifat desentralisasi (Riyadi, 1999). Partisipasi dalam proses penganggaran merupakan pendekatan yang efektif untuk meningkatkan motivasi manajer, dengan tingkat partisipasi yang tinggi cenderung mendorong manajer untuk lebih aktif di dalam memahami anggaran dan manajer akan memiliki pemahaman yang baik dalam menghadapi kesulitan pada saat pelaksanaan anggaran. Anggaran yang efektif harus melibatkan bawahan dalam tanggungjawab pengendalian biaya untuk membuat estimasi anggaran.

Pendapat Licata, et. al dalam Hehannusa (2004), menjelaskan bahwa partisipasi melibatkan interaksi yang saling berhadapan antara individu atasan dan bawahan untuk menetapkan anggaran yang dapat diterima oleh kedua belah pihak. Hal ini dipertegas pendapat Kenis (dikutip oleh Hehannusa, 2004) yang menyatahkan bahwa partisipasi sebagai tingkat keikutsertaan manager dalam penyusunan anggaran dan pengaruh anggaran tersebut terhadap pusat pertanggungjawaban manager yang bersangkutan. Partisipasi anggaran memberikan suatu rasa tanggungjawab kepada manajer tingkat bawah dan dorongan timbulnya kreatifitas, karena manajer tingkat bawah yang menciptakan anggaran, maka besar kemungkinan tujuan anggaran merupakan tujuan pribadi tersebut, menyebabkan semakin tingginya tingkat keselarasan tujuan dalam hal ini tingginya kepuasan kerja yang pada akhirnya akan mempengaruhi kinerja manajerial.

Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan efektifitas organisasi. Menurut Mahoney dkk, (1993) kinerja manajerial adalah kinerja para idividu anggota organisasi dalam kegiatan-kegiatan manajerial seperti, perencanaan, investigasi, koordinasi, pengaturan staf, negoisasi dan representasi.

perencanaan; keputusan-keputusan yang penting dalam proses penyusunan anggaran dibuat secara kelompok. Namun demikian dalam kenyataannya praktek- praktek manajerial koperasi sampai sekarang diakui secara umum masih kurang profesional sehingga kinerja koperasi sebagai badan usaha masih ketinggalan dibandingkan badan usaha lainnya. Koperasi sebagai badan usaha yang bertujuan memperjuangkan kepentingan para anggotannya. Dalam pengelolaan koperasi para pengurus wajib menggunakan rancangan rencana kerja serta rancangan anggaran pendapatan dan belanja koperasi.

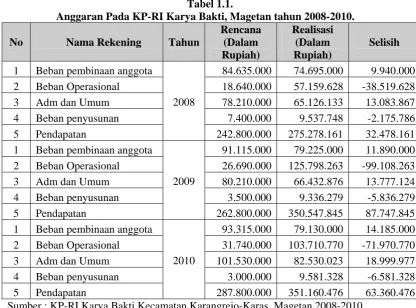

Objek penelitian ini adalah KP-RI Karya Bakti Karangrejo-Karas Magetan yang dibentuk pada tanggal 25 November 1978, dengan nomor badan hukum 4387/BH/H80, dengan wilayah kerja kecamatan Karangrejo dan Karas dengan keanggotaan yang terdiri dari pegawai negeri sipil, jajaran pendidikan SD, karyawan UPTD pendidikan kecamatan Karangrejo dan kecamatan Karas, pensiunan dan anggota luar biasa, dengan jumlah anggota 432 orang pada KP-RI Karya bakti keeamatan Karangrejo-Karas Magetan yang mana usaha koperasi ini bergerak dalam bidang unit simpan pinjamdan pertokoan.

Tabel 1.1.

Anggaran Pada KP-RI Karya Bakti, Magetan tahun 2008-2010. No Nama Rekening Tahun

Rencana (Dalam Rupiah) Realisasi (Dalam Rupiah) Selisih 1 Beban pembinaan anggota 84.635.000 74.695.000 9.940.000 2 Beban Operasional 18.640.000 57.159.628 -38.519.628 3 Adm dan Umum 78.210.000 65.126.133 13.083.867 4 Beban penyusunan 7.400.000 9.537.748 -2.175.786 5 Pendapatan

2008

242.800.000 275.278.161 32.478.161 1 Beban pembinaan anggota 91.115.000 79.225.000 11.890.000 2 Beban Operasional 26.690.000 125.798.263 -99.108.263 3 Adm dan Umum 80.210.000 66.432.876 13.777.124 4 Beban penyusunan 3.500.000 9.336.279 -5.836.279 5 Pendapatan

2009

262.800.000 350.547.845 87.747.845 1 Beban pembinaan anggota 93.315.000 79.130.000 14.185.000 2 Beban Operasional 31.740.000 103.710.770 -71.970.770 3 Adm dan Umum 101.530.000 82.530.023 18.999.977 4 Beban penyusunan 3.000.000 9.581.328 -6.581.328 5 Pendapatan

2010

287.800.000 351.160.476 63.360.476 Sumber : KP-RI Karya Bakti Kecamatan Karangrejo-Karas, Magetan 2008-2010

penyusunan anggaran di KP-RI Karya Bakti Kecamatan Karangrejo-Karas Magetan.

Partisipasi penyusunan anggaran dapat mendorong para manajer untuk mengidenfikasikan tujuan dan target yang ditetapkan oleh perusahaan serta dukungan dengan pemahaman yang cukup guna mencapai hasil yang lebih baik. Pelimpahan wewenang yang baik disuatu perusahaan dapat merangsang seseorang untuk tumbuh dan berkembang yang akhirnya dapat memberikan hasil yang baik semaksimal mungkin bagi perusahaan.

Berdasarkan latar belakang di atas, peneliti tertarik untuk mengamati dan meneliti tentang pengaruh partisipasi penyusunan anggaran dan kinerja manajerial dan pelimpahan wewenang sehingga diberi judul: “Pengaruh Partisipasi

Penyusunan Anggran Terhadap Kinerja Manajerial dan pelimpahan

Wewenang sebagai Variabel Moderating pada “KP-RI Karya Bakti”

1.2. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah dijelaskan sebelumnya, maka rumusan masalah dalam penelitian ini :

1. Apakah partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajerial ”KP-RI Karya Bakti” ?

2. Apakah pelimpahan wewenang sebagai variabel moderating mempengaruhi hubungan partisipasi penyusunan anggaran dengan kinerja manajerial pada ”KP-RI Karya Bakti” ?

1.3. Tujuan Penelitian

1. Untuk mengetahui dan menguji secara empiris pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial ”KP-RI Karya Bakti”

2. Untuk mengetahui dan menguji secara empiris pelimpahan wewenang sebagai variabel moderating mempengaruhi hubungan partisipasi penyusunan anggaran dengan kinerja manajerial pada ”KP-RI Karya Bakti”.

1.4. Manfaat Penelitian

Penulis mengharapkan adanya manfaat dari penelitian ini yang dapat diberikan bagi berbagai pihak, yaitu sebagai berikut :

1. Bagi Perusahaan

Adanya penelitian ini diharapkan dapat memberikan gambaran yang jelas tentang partisipasi penyusunan anggaran dan pelimpahan wewenang terhadap kinerja manajerial, agar pimpinan perusahaan ikut serta berpartisipasi dalam menyusun rencana anggaran dan realisasi supaya rencana dan realisasi yang dibuat lebih baik dan dapat menerapkannya pelimpahan wewenang yang tepat dalam menyusun anggaran.

2. Bagi Akademis

Sebagai bahan pertimbangan atau menambah wawasan terutama untuk yang berniat melakukan penelitian yang berkaitan dengan materi penelitian.

3. Bagi Peneliti

2.1. Penelitian Terdahulu

Pada bagian ini, dibahas mengenai fakta dan temuan oleh peneliti

terdahulu yang berhubungan dengan permasalahan dalam penulisan skripsi :

1. Wahyudin (2007)

a. Judul

Desentralisasi dan gaya kepemimpinan Sebagai Variabel Moderating

Dalam Hubungan Antara Partisipasi penyusunan Anggaran Dan Kinerja

Manajerial.

b. Perumusan Masalah

Apakah partisipasi penyusunan anggaran berpengaruh positif signifikan

terhadap kinerja manajerial dan apakah tingkat kesesuaian antara

partisipasi penyusunan anggaran dengan faktor kontijen (desentralisasi dan

gaya kepemimpinan) akan meningkatkan kinerja manajerial.

c. Kesimpulan

1. Partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajer

2. Pelimpahan wewenang berpengaruh terhadap kinerja manajer

3. Interaksi antara pelimpahan wewenang dan partisipasi penyusunan

2. Ryninta dan Zulfikar (2005)

a. Judul

Pengaruh Pelimpahan Wewenang Terhadap Hubungan antara Kinerja

Manajerial dan Partisipasi dalam Penyusunan Anggaran

b. Perumusan Masalah

1. Pengaruh partisipasi penyusunan anggaran terhadap kinerja manajer

2. Pengaruh pelimpahan wewenang terhadap kinerja manajer

3. Pengaruh Interaksi antara partisipasi penyusunan anggaran dan

pelimpahan wewenang terhadap kinerja manajer

c. Kesimpulan

1. Partisipasi penyusunan anggaran berpengaruh terhadap kinerja

manajer.

2. Pelimpahan wewenang berpengaruh terhadap kinerja manajer

3. Interaksi antara pelimpahan wewenang dan partisipasi penyusunan

anggaran berpengaruh terhadap kinerja manajer.

3. Ghozali (2005)

a. Judul

Analisis Pengaruh Partisipasi Anggaran, Terhadap Kinerja Manajerial

Melalui Komitmen Tujuan Anggaran Dan Job Relevant Information (JRI)

Sebagai Variabel Intervaining (Penelitian terhadap Perusahaan Manufaktur

b. Perumusan Masalah

1. Apakah partisipasi anggaran berpengaruh langsung terhadap kinerja manajerial ?

2. Apakah partisipasi anggaran berpengaruh terhadap kinerja manajerial mela1ui komitmen pada tujuan anggaran dan informasi yang relevan dengan tugas (JRI) sebagai variabel intervening?

3. Apakah komitmen pada tujuan anggaran berpengaruh terhadap informasi yang relevan dengan tugas (JRI)?

c. Kesimpulan

1. Partisipasi dalam penyusunan anggaran berpengarllh positif dan signifikan terhadap kinerja manajerial dapat ditedma.

2. Partisipasi dalam penyusunan anggaran berpengaruh positif dan signifikan terhadap komitmen tujuan anggaran tidak dapat diterima. 3. Partisipasi dalam penyusunan anggaran berpengaruh positif dan

signifikan terhadap JRl dapat diterima.

2.2. Landasan Teori

2.2.1.Anggaran

2.2.1.1.Pengertian Anggaran

Anggaran merupakan elemen sistem pengendalian manajemen yang berfungsi sebagai alat perencanaan dan pengendalian agar manajer dapat melaksanakan kegiatan organisasi secara lebih efektif dan efisien (Schief dan Lewin, 1970; Welsch, Hilton dan Gordon, 1996) dalam (Ikhsan, 2007).

Secara konseptual definisi anggaran (budget) dan penganggaran

(Butgeting) saling terkait. Menurut Candra (1999) mendefisinikan suatu anggaran

sebagi suatu rencana tindakan kuantitatif yang mencakup suatu periode tertentu biasanya satu tahun yang dipersiapkan untuk suatu organisasi secara menyeluruh atau untuk unit-unitnya, sedangkan penggangaran merupakan suatu proses mempersiapkan dan mengimplementasikan suatu anggaran. Anggaran memiliki dampak langsung terhadap perilaku manusia. Orang-orang merasakan tekanan dari anggaran yang ketat dan kegelisahan atas laporan kinerja yang buruk sehingga anggaran seringkali dipandang sebagai penghalang kemajuan karier mereka (Veronica, 2004).

Anggaran adalah sebuah rencana tentang kegiatan di masa datang, yang mengidenfikasikan kegiatan untuk mencapai tujuan. Sebuah organisasi membutuhkan anggaran untuk menerjemahkan keseluruan strategi ke dalam rencana dan tujuan jangka pendek dan jangka panjang (Hansen dan Mowen, 1997 dalam Ryninta dan Zulfikar 2005).

2.2.1.2.Fungsi Anggaran

Menurut Mulyadi (2001:502) anggaran mempunyai fungsi-fungsi sebagai berikut :

1. Anggaran merupakan basil akhir proses penyusunan rencana kerja.

2. Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan perusahaan di masa yang akan datang.

3. Anggaran berfungsi sebagi alat komunikasi intern yang menghubungkan berbagai berbagai unit organisasi dalam perusahaan dan menghubungkan manajer bahwahan dengan manajer.

4. Anggaran berfungsi sebagi tolak ukur yang dipakai sebagai pembanding hasil operasi sesungguhnya.

5. Anggaran sebagai alat pengendalian yang memungkinkan manajemen menunjuk bidang yang kuat dan lemah bagi perusahaan.

6. Anggaran sebagai alat untuk mempengaruhi dan memotivasi manajer dan karyawan agar senantiasa bertindak secara efektif dan efesien sesuai dengan tujuan organisasi.

Anggaran yang disusun dan digunakan dalam perusahaan mempunyai peranan penting terutama untuk tindakan perbaikan. Berkaitan dengan hal ini menurut Bustami dan Nurlela (2006:2) anggaran mempunyai fungsi sebagai berikut:

1. Menilai program, strategi, sasaran serta tujuan yang telah disusun sebelumnya.

3. Mengharuskan setiap pusat pertanggungjawaban untuk mengadakan koordinasi.

4. Sebagai dasar untuk menilai setiap kinerja pusat pertanggungjawaban.

2.2.1.3.Karakteristik Anggaran

Untuk memperoleh konsep yang lebih jelas mengenai anggaran,anggaran mempunyai karakteristik sebagai berikut (Mulyadi, 2001:490):

1. Anggaran dinyatahkan dalam satuan keuangan dan satuan selain keuangan.

2. Anggaran umumnya mencakup jangka waktu satu tahun.

3. Anggaran berisi komitmen atau kesanggupan manajemen, yang berarti bahwa

para manajer setuju atau menerima tanggungjawab untuk mencapai sasaran

yang ditetapkan dalam anggaran.

4. Usaha anggaran direview dan disetujui oleh pihak yang berwenang lebih

tinggi dari penyusunan anggaran.

5. Sekali disetujui, anggaran hanya dapat diubah di bawah kondisi tertentu.

6. Secara berkala, kinerja keuangan sesungguhnya dibandingkan dengan

anggaran dan selisihnya dianalisis dan dijelaskan.

2.2.2. Penyusunan Anggaran

anggaran memberikan kerja sama para manajer dari berbagai jenjang organisasi, untuk menghasilakan yang dapat berfungsi sebagai alat perencanaan dan sekaligus sebagai alat pengendalian, penyusunan anggaran melakukan persyaratan tertentu (Mulyadi, 2001:501).

Proses penyusunan anggaran melibatkan banyak pihak, mulai dari manajemen tingkat atas sampai manajemen tingkat bawah. Anggaran mempunyai dampak langsung terhadap perilaku manusia (Siegel, 1989), terutama bagi orang yang langsung terlibat dalam penyusunan anggaran. Untuk menghasilkan sebuah aggaran yang efektif, manajer membutuhkan kemampuan untuk memprediksi masa depan, dengan mempertimbangkan berbagai faktor, seperti faktor lingkungan, partisipasi dan gaya penyusunan. Pada saat bawahan memberikan perkiraan yang bias kepada atasan, timbul senjangan anggaran (budgetary slack) (Ikhsan dan Ane, 2007:2).

Penyusunan anggaran merupakan proses membuatan rencana kerja untuk jangka waktu satu tahun, yang dinyatahkan dalam satuan moneter dan satuan kuantitatif yang lain. Penyusunan anggaran sering kali diartikan sama dengan perencanaan laba. Dalam perencanaan 1aba,manajemen menyusun rencana operasional yang implikasi keuangannya dinyatahkan dalam laporan laba-rugi jangka pendek dan panjang, neraca kas, modal kerja yang di proyeksikan di masa datang (Mulyadi, 2001:488).

merumuskan sasaran anggaran penetapan sasaran anggaran meminta pendapat untuk menentukan anggaran pengambilan keputusan anggaran.

2.2.2.1.Proses Penyusunan Anggaran

Dalam penyusunan anggaran terdapat dua aspek yaitu aspek teknis dan aspek perilaku (Mulyadi, 2001:504) :

1. Penyusunan anggaran aspek teknis

Dalam proses penyusunan anggaran aspek teknis terdapat komponen anggaran induk dan hubungan informasi keuangan antar komponen anggaran yang membentuk anggaran induk. Anggaran induk terdiri atas tiga komponen yaitu : operasi (operating budget), anggaran modal (capital budget), anggaran keuangan (onancial budget). Proses anggaran induk perusahaan dilaksanakan melalui tahap-tahap sebagai berikut :

a. Komite anggaran menyusun pedoman anggaran yang berisi kebijakan pokok perusahaan dalam bidang pemasaran, produksi, sumber daya manusia, keuangan dan umum.

b. Penyusunan anggaran penjualan oleh department pemasaran berdasarkan kebijakan pokok perusahaan dan prakiraan penjualan jangka pendek

c. Penyusunan rancangan anggaran biaya per pusat pertanggungjawaban berdasarkan kebijakan pokok perusahaan dan rancangan penjualan. Penyusunan anggaran aspek perilaku

2. Penyusunan Anggaran Aspek perilaku

sebagai akibat dari orang yang mencoba hidup dengan anggaran.dalam proses pengendalian anggaran dilaksanakan melalui tiga tahap yaitu :

a. Tahap Penetapan sasaran

Tujuan perusahaan dirinci lebih lanjut ke dalam sasaran dan dibebankan pencapaianya kepada manajer tertentu dalam proses penyusunan anggaran. Sasaran adalah target tertentu yang diarahkan untuk mencapai tujuan. b. Tahap Implementasi

Setelah sasaran anggaran ditetapkan dan ditunjuk oleh manajer yang bertanggungjawab atas pencapaian sasaran tersebut. Fungsi anggaran dalam perusahaan kemudian mengkonsulidasikanya kedalam suatu anggaran komperehensif yang formal untuk disahkan oleh direksi dan pemegang saham.

c. Pengendalian dan evaluasi kinerja

Dalam tahap pengendalian dan evaluasi kinerja, kinerja sesungguhnya dibandingkan dengan standar yang tercantum dalam anggaran.

Proses partisipasi dalam memberikan kekuatan, jika para manajer diberikan kesempatan untuk menentukan atau menetapkan isi anggaran mereka, sebaliknya akan menjadi lemah ketika mereka tidak diberikan kesempatan untuk menentukan dan menetapkan isi anggaran.

2.2.2.2.Manfaat Penyusunan Anggaran

1. Pedoman Kerja

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah serta sekaligus memberikan target-target yang harus dicapai oleh kegiatan- kegiatan perusahaan.

2. Pengkoordinasi kerja

Anggaran berfungsi sebagai alat ukur pengkoordinasian kerja semua lini yang terdapat dalam perusahaan dapat saling mendukung dan menunjang, saling kerjasama dengan baik sehingga menuju kepada sasaran yang telah ditetapkan.

3. Memberi Harapan

Anggaran memberikan arah pasti, yang merupakan kerangka kerja terbaik untuk bias menilai prestasi kerja.

4. Pengawasan Kerja

Anggaran berfungsi sebagai tolak ukur, sebagai alat pembanding untuk menilai realisasi kegiatan perusahaan, dengan membandingkan antara apa yang tertuang pada anggaran dengan apa yang telah terealisasi, dapat dilakukan penelitian apakah perusahaan berhasil atau tidak berhasil.

2.2.2.3.Partisipasi Dalam Penyusuanan Anggaran

diperbolehkan untuk berpartisipasi dalam kegiatan penyusunan anggaran. Pada artikel yang lain Argyris (1955) menyatakan bahwa bawahan harus diberi kesempatan untuk berpartisipasi dalam keputusan yang dibuat organisasinya, karena baik secara langsung maupun tidak langsung akan berpengaruh terhadap mereka (Noor, 2007).

Brownell (1982) dalam Noor (2007) menjelaskan partisipasi sebagai suatu proses mengevaluasi kinerja para individu dan menetapkan penghargaan atas dasar sasaran anggaran yang telah dicapai serta keterlibatan dan pengaruh para individu dalam penyusunan anggaran. Partisipasi dalam penyusunan anggaran lebih memungkinkan bagi para manajer (sebagai bawahan) untuk melakukan negosiasi dengan atasan mereka mengenai kemungkinan target anggaran yang dapat dicapai (Brownell dan McInnes, 1986; Dunk, 1990).

Partisipasi dalam penyusunan anggaran adalah suatu tingkat keterlibatan dan berpengaruh para individu dalam proses penyusunan anggaran (Brounell, 1982) dalam Raflia (2006). Partisipasi secara luas pada dasarnya merupakan proses organisasional, dimana para para anggota organisasi mempunyai pengaruh dalam suatu pembuatan keputusan yang berkepentingan dengan mereka.

Partisipasi secara luas pada dasarnya merupakan proses organisasional dimana para anggota organisasi ikut serta dan mempunyai pengaruh dalam suatu pembuatan keputusan yang berkepentingan dengan mereka. Milani (1975), menyatakan bahwa tingkat keikutsertaan dan pengaruh bawahan terhadap pembuatan keputusan dalam proses penyusunan anggaran merupakan faktor utama yang membedakan antara anggaran partisipatif dengan anggaran non

partisipatif. Dengan menyusun anggaran secara partisipatif diharapkan kinerja

para manajer akan meningkat.

Siegel dan Marconi (1989) berpendapat bahwa partisipasi manajer dalam penyusunan anggaran, akan menimbulkan inisiatif bagi mereka untuk menyumbangkan ide dan informasi, meningkatkan kebersamaan, dan merasa memiliki, sehingga kerjasama diantara anggota dalam mencapai tujuan juga ikut meningkat. Keikutsertaan dalam penyusunan anggaran merupakan suatu cara efektif untuk menciptakan keselarasan tujuan setiap pusat pertanggungjawaban dengan tujuan perusahaan secara menyeluruh (Rahman dan Supomo, 2003).

Wartono (1998) dalam Widiya (2006) mendefinisikan partisipasi penganggaran sebagai suatu proses dalam organisasi yang melibatkan para manajer dalam penentuan tujuan anggaran yang menjadi tanggung jawabnya (Veronika, 2004).

bersifat desentralisasi (Riyadi, 1999). Partisipasi dalam proses penganggaran merupakan pendekatan yang efektif untuk meningkatkan motivasi manajer. dengan tingkat partisipasi yang tinggi cenderung mendorong manajer untuk lebih aktif didalam memahami anggaran dan manajer akan memiliki pemahaman yang baik dalam menghadapi kesulitan pada saat pelaksanaan anggaran. Anggaran yang efektif hams melibatkan bawahan dalam tanggung jawab pengendalian biaya untuk membuat estimasi anggaran.

2.2.3. Pelimpahan Wewenang

2.2.3.1.Pengertian Pelimpahan Wewenang

Pelimpahan wewenang adalah proses dimana manajer mengalokasikan wewenang jabatan di bawahnya (Handoko, 1997 dalam Ryninta dan Zulfikar, 2005). Pelimpahan weweanga menunjukkan pembagian kekuasaan dalam suatu organisasi.

Bruns dan Waterhouse (1975) menyatahkan bahwa manajer atau bawahan dalam organisasi yang tingkat desentralisasinya tinggi merasa dirinya orang yang lebih berpengaruh, lebih berpartisipasi dalam perencanaan anggaran dan merasa puas dengan kegiatan yang berhubungan dengan anggaran. Sebaliknya dalam organisasi yang tingkat desentralisasinya rendah, manajer merasa dirinya dianggap kurang bertanggung jawab, sedikit terlibat dalam perencanaan anggaran dan mengalami tekanan dari atasan, mereka mersa anggaran sebagai sesuatu yang kurang berguna dan membatasi keleluasaan mereka.

pekerjaan dengan otorisasi secara eksplisit dari manajer pemberi wewenang pada waktu wewenang tersebut dilaksanakan (Mulyadi dan setyawan, 2000) dalam Marani dan Supomo (2003).

Struktur organisasi yang disertai dengan tingkat pelimpahan wewenang sentralisasi yang tinggi, menunjukkan bahwa semua keputusan yang penting ditentukan pimpinan (manajemen) puncak, sementara manajemen pada tingkat menengah atau bawahannya hanya mempunyai sedikit wewenang didalam pembuatan keputusan. Sebaliknya tingkat pelimpahan wewenang desentralisasi yang tinggi memberikan gambaran bahwa pimpinan puncak mendelegasikan wewenang dan pertanggunjawaban pada bawahannya, dan bawahan diberi wewenang untuk membuat berbagai keputusan ( Riyadi, 1998).

Pelimpahan wewenang adalah proses dimana manajer mengalokasikan wewenang jabatan di bawahnya (Handoko, 1997 dalam Ryninta dan Zulfikar, 2005). Pelimpahan weweanga menunjukkan pembagian kekuasaan dalam suatu organisasi. Indikator pelimpahan wewenang menurut Soestrisno (2010) dalam yaitu: pengangkatan dan pemindahan hubungan kerja pegawai dari pimpinan pengalokasiaan anggaran, spesifikasi pelaksanaan tugas pedoman kerja, keputusan operasional, cara pembuatan keputusan para pimpinan.

2.2.3.2.Faktor-Faktor Pelimpahan Wewenang

Menurut Terry (2003:101) ada beberapa faktor yang dapat mempengaruhi seorang manajer melimpahkan wewenang :

b. Memberikan kekuasaan manajerial, yakni memberi senjata kepada para manajer agar mereka mampu bertindak apabila keadaanya memaksa.

c. Mengembangkan bawahan dengan cara memberi izin kepada bawahan untuk mcngambil keputusan dan menerapkan pengetahuan yang bawahan peroleh dari program-program latihan dan pertemuan-pertemuan.

2.2.3.3.Kewajiban Manajer dalam Pelimpahan Wewenang

Menurut Terry (2003:101) untuk melawan kecenderungan yang menolak pelimpahan wewenang, maka manajer harus melakukan kewajibanya antara lain :

a. Mengakui perlunya pelimpahan wewenang.

b. Menciptakan suatu cara untuk mengetahui apa yang sedang terjadi. c. Menentukan jenis pengambilan keputusan yang akan dilimpahkan.

d. Memilih dengan seksama para karyawan yang akan menerima pelimpahan wewenang.

e. Membantu karyawan yang menerima pelimpahan wewenang.

2.2.4. Kinerja

2.2.4.1.Pengertian Kinerja

Performance (kinerja) adalah hasil kerja yang dapat dicapai oleh seseorang

atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing dalam rangka mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan

etika (Murtanto, 2006:4)

Menurut Hansen dan Mowen (1997:826) by decentralizing lower-level

managers are given the opportunities also enable top managers to evaluate the

local managers capabilities. Maksud dari pernyataan tersebut yaitu bahwa di

dalam desentralisasi manajer tingkat bawah diberi kesempatan ini memungkinkan para manajer tingkat atas untuk mengevaluasi kemampuan manajer tingkat bawah tersebut.

Evaluasi kinerja adalah proses menilai atau mengukur tugas yang dibebankan untuk membantu manajemen dalam proses pengambilan keputusan pada badan usaha melalui informasi dan sistem kontrol yang beroperasi dalam organisasi secara kompleks.

2.2.4.2.Faktor-faktor Yang Mempengaruhi Kinerja

Dalam pencapaian kinerja yang bagus, dapat dipengarui oleh beberapa faktor yaitu (Mangkunegara, 2002:67) :

1. Faktor Kemampuan

Secara psikologis, kemampuan (abilty) pegawai terdiri dari kemampuan potensi (IQ) dan kemampuan reality (knowledge + skill) artinya yang memiliki IQ di atas rata-rata dengan pendidikan yang memadai untuk jabatanya dan terampil dalam mengerjakan pekerjaan sehari-hari, maka karyawan akan mudah mencapai kinerja yang sesuai dengan keahlianya. 2. Faktor Motivasi

Motivasi terbentuk dari sikap seoarang karyawan dalam menghadapi situasi kerja. Motivasi merupakan kondisi menggerakkan diri karyawan yang terarah untuk mencapai organisasi.

2.2.4.3.Manfaat Evaluasi Kinerja

Menurut Mulyadi dan Setyawan (2001:228) pengukuran kinerja dimanfaatkan oleh perusahaan untuk :

1. Pengelolahan organisasi atau perusahaan secara efektif dan efisien melalui pemotivasian personel secara maksimum.

2. Membantu pengambilan keputusan yang berkaitan dengan sistem penghargaan karyawan.

2.2.4.4.Pengukuran Atau Penilaian Evaluasi Kinerja

Penilaian atau pengukuran kinerja adalah proses evaluasi seberapa baik

karyawan mengerjakan pekerjaan mereka ketika dibandingkan dengan suatu set

standar dan kemudian mengkomunikasikannya dengan para karyawan (Jackson

dan Mathis, 2002:81). Penilaian kinerja kerja kedengarannya cukup sederhana

dan riset menunjukkan penggunaannya yang luas untuk mengadministrasikan

gaji dan honor, memberikan umpan balik kinerja dan mengidentifikasikan

kekuatan dan kelemahan suatu karyawan dalam melakukan pekerjaannya.

Penilaian kinerja kadang-kadang merupakan kegiatan manajer yang

paling tidak disukai dan mungkin ada beberapa alasan untuk perasaan demikian.

Tidak semua penilaian kinerja bersifat positif dan mendiskusikan nilai dengan

karyawan yang nilainya buruk bisa menjadi tidak menyenangkan. Sistem

penilaian kinerja kadangkala merupakan hubungan antara penghargaan yang

diharapkan dan diterima karyawan dengan produktivitas yang dihasilkan oleh

mereka.

Menurut Mulyadi (2001:434), terdapat 3 (tiga) macam ukuran yang

dapat digunakan untuk mengukur kinerja secara kuantitatif, antara lain : 1. Ukuran Kriteria Tunggal (Single Criteria)

Ukuran kinerja yang hanya menggunakan satu ukuran untuk menilai kinerja karyawan sehingga orang akan cenderung memusatkan perhatiannya pada

kriteria tersebut padahal kriteria yang lain juga sangatlah penting. 2. Ukuran Kriteria Beragam (Multiple Criteria)

Ukuran kinerja yang mcnggunakan berbagai macam ukuran untuk menilai kinerja karyawan. Berbagai aspek kinerja karyawan dicari ukuran

kriterianya sehingga seorang karyawan diukur kinerjanya dengan beragam kriteria.

3. Ukuran Kriteria Gabungan (Composite Criteria)

Ukuran kinerja yang menggunakan berbagai macam ukuran, memperhitungkan bobot masing-masing ukuran, dan menghitung rata-ratanya

sebagai ukuran menyeluruh kinerja manajerial.

2.2.4.5.Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja

Manajerial

kegiatan manajerial seperti, perencanaan, investigasi, koordinasi, pengaturan staf, negosiasi dan representasi. Partisipasi manajer adalah bentuk keikutsertaan atau terlibatnya seorang manajer didalam mengerjakaan sesuatu yang diberikan pimpinan dengan harapan dapat memberikan masukan atau ide untuk keberhasilan tujuan organisasi. Oleh karena itu seorang manager yang dipilih seharusnya memiliki, pendidikan, keahlian dan pengalaman yang cukup, tidak dipandang karena pangkat, golongan dan masa kerja saja. Partisipasi dalam penyusunan anggaran memberikan suatu rasa tanggungjawab kepada manajer tingkat bawah dan dorongan timbulya kreatifitas, karena pada manajer tingkat bawah yang merencanakan atau menciptakan anggaran, maka besar kemungkinan tujuan anggaran merupakan tujuan pribadi tersebut, menyebabkan semakin tingginya tingkat keselarasan tujuan dalam hal ini tingginya kepuasan kerja.

Menurut Brusns dan Waterhouse (1975) dalam Zulfikar (2005)

menyatahkan bahwa manajer atau bawahan dalam organisasi yang tingkat desentralisasinya tinggi merasa dirinya orang yang lebih berpengaruh lebih

berpartisipasi dalam perencanaan anggaran dan merasa puas dengan kegiatan yang berhubungan dengan anggaran, sebaliknya dalam organisasi yang tingkat

desentralisasinya rendah. Manajer merasa dirinya dianggap kurang bertanggungjawab sedikit terlibat dalam perencanaan anggaran dan mengalami

tekanan dari atasan mereka merasa anggaran sebagai suatu yang kurang berguna yang membatasi keleluasaan mereka.

Berdasarkan penelitian oleh Nor (2007) dengan judul Desentralisasi Dan Gaya Kepemimpinan Sebagai variabel Moderating. Hasil penelitian hubungan antara partisipasi penyusunan anggaran dan kinerja, dengan hasil bahwa partisipasi penyusunan anggaran berpengaruh positif signifikan terhadap kinerja manajerial. Hasil positif tidak signifikan ini mengindikasikan bahwa partisipasi anggaran dan desentralisasi bukanlah merupakan kesesuaian terbaik yang dipersepsikan. Hasil positif signifikan ini mengindikasikan bahwa partisipasi anggaran dan gaya kepemimpinan merupakan kesesuaian terbaik yang dipersepsikan.

2.2.4.6.Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja

Manajerial Dan Pelimpahan Wewenang Sebagai Variabel Moderating

Pelimpahan wewenang merupakan suatu pemberian yang menjadi hak atas

untuk melakukan sesuatu. Sebagaimana dikatakan Mulyadi dan Setyawan, (2000)

dalam Marani dan Supomo (2003) pelimpahan wewenang adalah pemberian

wewenang oleh manajer yang lebih tinggi kepada manajer yang lebih rendah

untuk melaksanakan suatu pekerjaan dengan otorisasi secara eksplisit dari

manajer. Pemberi wewenang pada waktu wewenang tersebut dilaksanakan.

Dengan demikian bawahan atau manajer menengah yang diberikan pelimpahan

wewenang atasan atau pimpinan dapat membantu top manajer didalam

pengambilan keputusan, tugas dan tanggungjawab dengan harapan tujuan

organisasi dapat tercapai. Seorang manajer yang diberikan pelimpahan wewenang

dalam proses penyusunan anggaran akan memberikan pengaruh kinerja

manajerial, apabila middle managemen diberikan afau tidak dalam kewenangan

penyusunan anggaran. Menutur basil penelitian Merchant (1981) menemukan

bahwa desain sistem anggaran akan efektif dalam organisasi yang

terdesentralisasi. Berbeda dengan Gul et al. (1995) menemukan bahwa

pelimpahan wewenang berpengaruh positifterhadap kinerja manajerial. Brownell

(1982) dalam Nor (2005) menjelaskan partisipasi sebagai suatu proses

mengevaluasi kinerja para individu dan menetapkan penghargaan atas dasar

sasaran anggaran yang telah dicapai serta keterlibatan dan pengaruh para individu

dalam penyusunan anggaran.

Menurut Riyadi (1999) dalam Zulfikar (2005) partisipasi anggaran akan

dilakukan secara sentralisasi, oleh karena itu interaksi antara kinerja manajer dan

partisipasi penyusunan anggaran dapat diperkuat dengan pelimpahan wewenang

yang bersifat desentralisasi.

Berdasarkan penelitian oleh Nor (2007) dengan judul Desentralisasi Dan

Gaya Kepemimpinan Sebagai Variabel Moderating. Hasil Penelitian bahwa

Partisipasi penyusunan anggaran berpengaruh positif signifikan tethadap kinerja

manajerial. Hasil positif tidak signifikan ini mengindikasikan bahwa partisipasi

anggaran dan desentralisasi bukanlah merupakan kesesuaian terbaik yang

dipersepsikan. Dan hasil positif signifikan ini mengindikasikan bahwa partisipasi

anggaran dan gaya kepemimpinan merupakan kesesuaian terbaik yang

dipersepsikan.

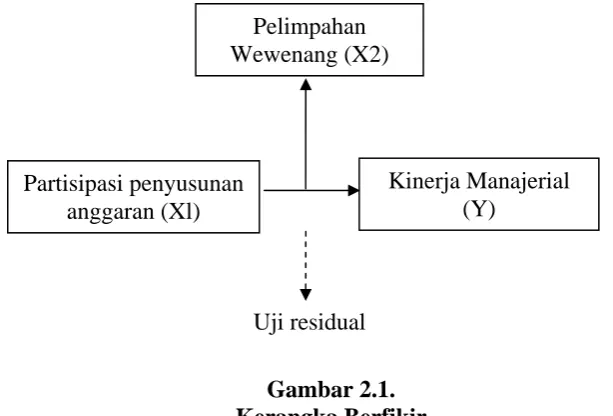

2.3. Kerangka Berfikir

Berdasarkan perumusan masalah, maka untuk memudahkan analisis, serta untuk pendukung hasil penelitian maka duajukan beberapa premis, yaitu:

Premis 1

Premis 2

Kinerja manajerial akan dipengaruhi oleh motivasi dan partisipasi penyusunan anggaran serta pelimpahan wewenang (Riyadi, 2000 : 135)

Gambar 2.1. Kerangka Berfikir

2.4. Hipotesis

1. Bahwa Partisipasi penyusunan anggaran berpengaruh terhadap Kinerja Manajerial pada "KP-RI Karya Bakti"

2. Bahwa pelimpahan wewenang sebagai variabel moderating mempengaruhi hubungan partisipasi penyusunan anggaran dengan kinerja manajerial pada ”KP-RI Karya Bakti”

Kinerja Manajerial (Y)

Pelimpahan Wewenang (X2)

Partisipasi penyusunan anggaran (Xl)

[image:43.595.146.453.226.434.2]3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Variabel yang digunakan dalam penelitian ini adalah Partisipasi

penyusunan anggaran (Xl) sebagai variabel independen dan kinerja manajerial (Y)

sebagai variabel dependen sedangkan pelimpahan wewenang (X2) sebagai

variabel moderating.

a. Variabel bebas

1. Partisipasi penyusunan anggaran (X1)

Partisipasi anggaran merupakan suatu pernyataan formal yang dibuat oleh

manajemen tentang rencana-rencana yang akan dilakukan pada masa yang

akan datang dalam suatu periode tertentu, yang akan digunakan sebagai

pedoman dalam pelaksanaan kegiatan selama periode tersebut (Hadson

(1966) dalam Rahman dan Supomo (2003). Indikator dari partisipasi

penyusunan anggaran adalah (Latuheru, 2005:129) :

a. Menentukan Sasaran Anggaran

b. Merumuskan Sasaran Anggaran

c. Penetapan Sasaran Anggaran

d. Meminta Pendapat untuk Menentukan Anggaran

2. Pelimpahan wewenang (X2)

Pelimpahan wewenang adalah proses dimana manajer mengalokasikan

wewenang jabatan pada pimpinan dibawahnya (seperti, kepala bagian,

kepala bidang) (Handoko, 1997 dalam Ryninta dan Zulfikar, 2005).

Pelimpahan wewenang menunjukkan pembagian kekuasaan dalarn suatu

organisasi. Indikator pelirnpahan wewenang menurut Soestrisno (2010):

a. Pengangkatan dan pernindahan hubungan kerja pegawai dari

pimpinan.

b. Pengalokasiaan anggaran.

c. Spesifikasi pelaksanaan tugas.

d. Pedoman kerja.

e. Keputusan operasional.

f. Cara pembuatan keputusan para pimpinan.

b. Variabel terikat

Kinerja Manajerial (Y) adalah kinerja para individu dalam kegiatan

manajerial meliputi perencanaan, investigasi, koordinasi, supervisi,

pengaturan staf, negosiasi, dan representasi (Mahoney et al. 1963) dalam

Sumarno (2005) (Mangkunegara, 2002:67). Indikator Kinerja Manajerial

adalah (Mahoney, 1965 dalam Rinarti, 2007) yaitu:

a. Perencanaan

c. Koordinasi

d. Evaluasi

e. Supervis

f. Pemilihan staf

g. Negoisasi dan perwakilan

Pengukuran untuk indikator-indikator di variabel-variabel Xl, Y dan X2,

digunakan skala pengukuran yaitu skala likert dengan pengukuran skala yaitu

skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang

atau sekelompok tentang kejadian atau gejala sosial.

Sangat Setuju (SS) = 5

Setuju (S) = 4

Netral (N) = 3

Tidak Setuju (TS) = 2

Sangat Tidak Setuju (STS) = 1

3.2. Teknik Penentuan Populasi dan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas, obyek atau subyek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2003:55). Populasi

pada penelitian di KP-RI Karya Bakti Karangrejo-Karas Magetan, yang terdiri

3.2.2. Sampel

Teknik sampel yang digunakan adalah dengan metode non propobality

sampling dengan teknik sampling jenuh yaitu teknik penentuan sampel bila semua

anggota populasi digunakan sebagai sampel. Sedangkan jumlah sampel yang

digunakan adalah 16 orang yang terdiri dari pengurus, pengawas, pembina dan

penasehat koperasi KP-RI Karya Bakti, yang terlibat dalam pembuatan anggaran.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer, yaitu data

yang diperoleh secara langsung dari hasil kegiatan penyebaran kuesioner. Selain

itu juga wawancara dengan masing-masing responden mengenai

informasi-informasi yang belum dapat dihimpun dari isian daftar pertanyaan (kuesioner)

yang disebarkan.

3.3.2. Sumber Data

Data yang didapat dari jawaban responden pada kuesioner pada koperasi

KP-RI Karya-Bakti Magetan.

3.3.3. Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan oleh peneliti adalah

sebagai berikut :

a. Kuesioner

Memberikan daftar pertanyaan kepada responden yang kemudian diisi oleh

b. Dokumentasi

Dengan mencatat data-data yang diperlukan yang berasal dari dokumentasi

yang dimiliki oleh perusahaan

c. Wawancara

Percakapan antara peneliti dengan seseorang dengan tujuan untuk

mendapatkan informasi yang diasumsikan informasi langsung dari sumbernya.

3.4. Uji Kualitas Data

3.4.1.Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana ketepatan dan

keakuratan suatu alat ukur dalam menjalankan fungsi ukurnya. Uji validitas

dilakukan dengan membandingkan nilai r hitung dengan nilai r tabel. Apabila r

tabel < r hitung, maka dapat dikatakan bahwa instrumen yang digunakan sebagai

alat ukur adalah valid dan tidak valid (Ghozali, 2001:135).

3.4.2. Uji Reliabilitas

Uji reliabilitas adalah pengujian yang dimaksudkan untuk menunjukkan

sifat suatu alai ukur dalam pengertian apakah alai ukur yang digunakan cukup

akurat, stabil atau konsisten dalam mengukur apa yang ingin diukur. Pengukuran

reliabilitas menggunakan nilai Cronbach Alpha, suatu kuesioner dikatakan

reliabel bila memiliki nilai Cronbach Alpha lebih besar dari 0,60. (Ghozali, 2001:133).

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah

metode Kolmogorov Smirnov, dengan menggunakan program SPSS 13 (Ghozali,

2001:77). Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

a. Jika nilai signifikansi (nilai probabilitasnya) lebih keeil dari 5%, maka

distribusi adalah tidak normal.

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

disribusi adalah normal.

3.4.4. Uji Regresi Sederhana

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis

regresi linier sederhana, dengan persamaan regresinya sebagai berikut:

Y = a + b1X+ e ………. (Ghozali, 2001:6)

Keterangan :

Y = Kinerja Manajerial

X = Partisipasi Penyusunan Anggaran

a = Konstanta

b1 = Koefisien regresi

e = Nilai standar error

3.4.5.Uji Residual

Pengujian variabel moderating dengan uji interaksi maupun dengan uji

nilai selisih mutlak mempunyai kecenderungan akan terjadi multikolinearitas yang

Untuk mengatasi terjadinya multikolineritas ini, maka dikembangkan

metode lain yaitu uji residual. Uji residual dilakukan terhadap variabel

pelimpahan wewenang sebagai variabel moderating. Tujuan uji residual untuk

memverifikasi apakah variabel pelimpahan wewenang secara signifikan berfungsi

variabel moderating atau tidak. Adapun tahap-tahap yang dilakukan dalam

pengujian residual adalah :

Pelimpahan wewenang Memoderasi Pengaruh Partisipasim Penyusunan

Anggaran terhadap Kinerja Manajer.

1. Meregresikan antara Partisipasi Penyusunan Anggaran (X1) terhadap

pelimpahan wewenang (X2) untuk memperoleh nilai residual antara kedua

variabel tersebut, menggunakan persamaan:

X2=a+b1X1+e ... (Ghozali, 2001:102)

Dimana :

A : Konstanta

Xl : Partisipasi Penyusunan Anggaran

X2 : Pelimpahan wewenang

b1 : Koefisien regresi

e : Standard error

2. Setelah memperoleh nilai residual dari persamaan di atas, maka digunakanuji

residual dengan meregresikan Kinerja Manajerial (Y) terhadap nilai mutlak

e = a+b2Y

Dimana :

Y : Kinerja Manajerial

a : Konstanta

b2 : Koefisien regresi

e : Standart error

3.4.6. Uji F

Untuk menguji cocok atau tidaknya model regresi yang dihasilkan untuk

menguji pengaruh variabel bebas terhadap variebel terikat digunakan uji F dengan

prosedur sebagai berikut :

1. Hipotesis

Ho: β1 = 0 (Model regresi yang dihasilkan tidak cocok) H1 : β1≠ 0 ( Model regresi yang dihasilkan cocok)

2. Dalam penelitian ini digunakan tingkat signifikan 0,05.

3. Kriteria Pengujian

a. Apabila nilai probabilitas ≥ 0,05 Ho diterima dan Hi ditolak.

4.1. Deskripsi Objek Penelitian

4.1.1. Profil Koperasi Pegawai Republik Indonesia Karya Bakti

1. Dibentuk : Tanggal 25 November 1978

2. Badan Hukum : Nomor : 4387/BH/II/80

3. Klasifikasi : A (Mantab)

4. Keanggotaan : a. Pegawai negeri sipil jajaran pendidikan SD

yaitu : KS, Guru, dan Penjaga

b.Karyawan UPTD, Guru DPK, Pendidikan Kec.

Karangrejo dan Kec. Karas

c.Pensiunan poin a dan poin b

d.Anggota luas biasa

5. Jumlah Anggota : a. Anggota penuh 432 orang

b. Calon Anggota

6. Usaha : a. Unit Simpan pinjam

b. Unit pertokoan

4.1.2. Visi dan Misi

Visi :

Terwujudnya Koperasi yang Sehat dan Kuat Untuk Kesejahteraan Bersama

Misi :

1. Pengelolahan yang profesional berlandasan amanah dan kejujuran.

3. Menggembangkan partisipasi anggota.

4. Mengembangkan usaha, permodalan dan pendapatan.

5. Meningkatkan koordinasi dengan mitra usaha dan lembaga terkait.

6. Meningkatkan kesejahteraan anggota.

7. Menyediakan pelayanan prima kepada anggota dan masyarakat.

4.1.3. Struktur Organisasi Koperasi KP-RI Karya Bakti

Gambar 4.1.

Bagan Struktur Organisasi KP-RI Karya Bakti

Sumber : Koperasi pegawai republik Indonesia “Karya Bakti”

4.1.4. Job Discription

A. Bidang Organisasi

a. Ketua

1. Penanggung jawa organisasi dan keuangan

Unit Jasa

[image:53.595.149.485.331.606.2]2. Ketua Unit simpan pinjam

3. Memimpin rapat-rapat KP-RI sesuai kebikjakan pengurus

4. Mengkoordinasi dan mengawasi pelaksanaan tugas anggota pengurus

dan karyawan

5. Mewakili KP-RI Karya Bakti dalam hubungan dengan karyawan

6. Mengurusi pajak dan perpustakaan

7. Piutang UAG

8. Melaksanakan tugas-tugas lain yang diterapkan rapat pengurus

b. Sekertaris

1. Koordinator bidang pengembangan usaha

2. ketua unit aneka guna

3. Membuat tagihan induk USP dan UAG

4. Mengurusi simpanan hari raya

5. Mengawasi rencana kerja dan laporan-laporan

6. Mengurusi surat menyurat mengukur alat-alat pertokoan

7. Membuat notulen rapat pengurus

8. Melaksanakan tugas tertentu yang diberikan ketua I

c. Bendahara

1. Koordinator bidang administrasi keuangan

2. Juru buku atau urusan akuntansi USP

3. Mengurusi piutang simnpan pinjam

4. Menyusun rencana anggaran penerimaan dan belanja serta laporan

5. Mengerjakan simpanan sukarela, simpanan hari tua dan simpanan

berjangka

6. Mengatur dan mengawasi penggunaan keuangan sesuai RAPB

7. Mengurusi pengarsipan dokumen administrasi keuangan

8. Melaksanakan tgas tertentu yang diberikan ketua I

d. Anggota Pengurus

1. Juru buku/urusan akuntasi unit pertokoan

2. Mengerjakan buku keputusan pengurus

3. Mengurusi simpnan pokok, simpanan wajib

4. Mengurusi mutasi anggota

5. Mengurusi dokumen foto

6. Mengurusi pengarsipan dokumen administrasi organisasi

7. Melaksanakan tugas tertentu yang diberikan ketua I

B. Administrasi

a. Administrasi Keuangan

Kelengkapan serta penerapan sistem akuntansi meliputi pengolahan :

1. Bukti-bukti pembukuan

2. Buku kas harian

3. Buku jurnal

4. Buku besar

5. Buku pembantu

b. Administrasi Organisasi

Sesuai dengan ketentuan dinas koperasi UMKM, pengurus sudah

mengerjakan 7 jenis buku pokok administrasi sertabuku pendukung

lainnnya :

1. Buku pokok meliputi :

- Buku daftar anggota

- Buku daftar pengurus

- Buku daftar pengawas

- Buku daftar Karyawan

- Buku Simpanan

- Buku Notulen rapat anggota

- Buku Notulen rapat pengurus

2. Buku penunjang meliputi

- Buku mutasi anggota

- Buku anggota surat

- Buku kejadian penting

- Buku anjuran penjabat koperasi

- Buku anjuran instasi lain

- Buku saran pengawas

- Buku saran anggota

- Buku tamu

- Buku invenstasi

c. Perpustakaan

Koleksi perpustakaan yang sudah ada antara lain

- Buku manajemen perusahaan

- Buku peraturan pemerintah tentang perusahaan

- Buku tentang cara-cara pemasaran

- Buku-buku keuangan

- Majalah perkoperasian

- Buku-buku Akuntansi

- CD Tutorial komputer

4.1.5. Jenis-Jenis Usaha Pada KP-RI Karya Bakti

A. Unit Simpan Pinjam (USP)

Unit simpam pinjam sudah ada sejak awal berdirinya KP-RI Karya

Bakti pada tanggal 25 November 1978. USP ini melayanai kebutuhan kredit

uang kepada anggota. Ketentuan yang berlaku unit smpan pinjam adalah

sebagai berikut :

a. Setiap meminjam dikenakan wajib simpan 2% dari pokok pinjaman

b. Peminjan dikenakan bungga 9% per tahun

c. Maksimal angsuran 60x

Jenis simpan pinjam pada unit simpan pinjam :

a. Simpanan wajib simpan

b. Simpanan khusus diperoleh dari simpanan lain-lain

Unit aneka guna juga melayani kebutuhan kredit kepada anggota

a. Setiap peminjam dikenakan wajib simpan 2% dari pokok pinjaman

b. Peminjam dikenakan bunga 9% per tahun

c. Maksimal angsuran 60x

Jenis simpanan pada unit Aneka Guna :

a. Simpanan sukarela

b. Simpanan Simpanan Hari raya

c. Simpanan berjangka

d. Simpanan hari tuah

e. Simpanan khusus

f. Simpanan wajib simpan

B. Unit Induk (pertokoan)

Unit pertokoan ini melayani kebutuhan anggota yang berupa barang

dengan sistem pembayaran tunai, sekali bayar 1 (satu) bulan berikutnya untuk

barang konsumsi dan secara diangsur sebanyak 3 (tiga) s./d 10 (sepuluh) kali

untuk barang lain-lain dengan tambahan harga sebesar 2% per bulan.

Jenis pinjaman pada unit Induk/pertokoan :

a. Simpanan pokok sebesar Rp. 50.000, setiap anggota

b. Simpanan wajib sebesar Rp. 25.000 tiap anggota

c. Simpanan khusus hari koperasi yang dilaksanakan tiap bualan juli sebesar

simpanan wajib yaitu Rp. 50.000

Adapun barang-barang yang tersedia antara lain :

a. Sembilan bahan pokok

b. Alat-alat tulis

e. Perkakas rumah tangga

f. Peralatan elektronika

g. Peralatan sepeda motor, oli, dll.

C. Penyewaan Ruangan

Terhitung mulai tanggal 1 mei 2001 menyewakan 1 (satu) ruangan

untuk praktek dokter. Terhitung mulai Pebruari 2010 uang sewa menjadi Rp.

250.000 (dua ratus lima puluh ribu rupiah) setiap bulan.

4.2. Deskripsi Hasil Penelitian

4.2.1. Gambaran Umum Keadaan Responden

Responden dalam penelitian ini adalah pengurus, pengawas, pembina

anggota koperasi KP-RI, yang terlibat dalam pembuatan anggaran setelah

disebarkan kuesioner maka jumlah responden berjumlah 16 orang.

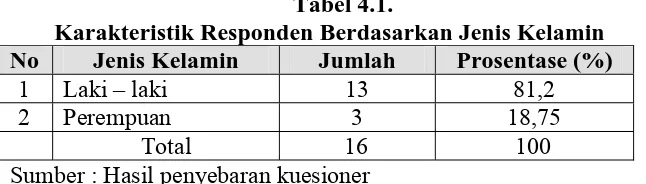

1. Karakteristik Responden Berdasarkan Jenis Kelamin

Berdasarkan penyebaran kuesioner kepada 16 orang responden

diperoleh gambaran responden berdasarkan jenis kelamin adalah sebagai

[image:59.595.165.488.576.668.2]berikut :

Tabel 4.1.

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Prosentase (%)

1 Laki – laki 13 81,2

2 Perempuan 3 18,75

Total 16 100 Sumber : Hasil penyebaran kuesioner

Berdasarkan tabel di atas dapat diketahui bahwa sebagian besar

orang atau sebesar 81,2% sedangkan yang berjenis kelamin perempuan

sebanyak 3 orang atau sebesar 18,75%.

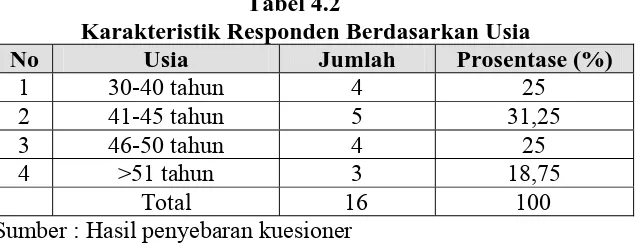

2. Karakteristik Responden Berdasarkan Usia

Berdasarkan penyebaran kuesioner kepada 16 orang responden

diperoleh gambaran responden berdasarkan usia adalah sebagai berikut :

Tabel 4.2

Karakteristik Responden Berdasarkan Usia

No Usia Jumlah Prosentase (%)

1 30-40 tahun 4 25

2 41-45 tahun 5 31,25

3 46-50 tahun 4 25

4 >51 tahun 3 18,75

Total 16 100 Sumber : Hasil penyebaran kuesioner

Berdasarkan tabel di atas dapat diketahui bahwa sebagian besar

responden berusia, 41-45 tahun, sebanyak 5 orang atau sebesar 31,25%, 30-40

tahun sebanyak 4 orang 25%, 46-50 tahun 4 orang atay sebesar 25%, dan

yang berusia >51 tahun sebanyak 3 orang atau sebesar 18,75.

3. Karakteristik Responden Berdasarkan Pendidikan Terakhir

Berdasarkan penyebaran kuesioner kepada 16 orang responden

diperoleh gambaran responden berdasarkan pendiikan terakhir adalah sebagai

[image:60.595.165.486.269.391.2]berikut :

Tabel 4.3

Karakteristik Responden Berdasarkan Pendidikan Terakhir

No Pendidikan Terakhir Jumlah Persentase (%)

1 Diploma 3 18,75

2 S1 10 62,5

3 S2 3 18,75

Total 16 100

[image:60.595.144.486.639.738.2]Berdasarkan tabel di atas dapat diketahui bahwa sebagian besar

responden dalam penelitian ini berpendikan terakhir S1 yaitu sebanyak 10

orang atau sebanyak 62,5%, Diploma sebanyak 3 orang atau sebanyak

18,75%, dan untuk pendidikan terakhir S2 sebanyak 3 orang atau sebanyak

18,75%.

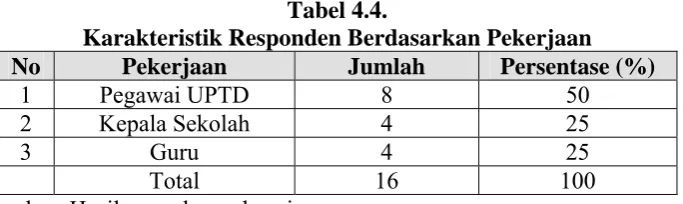

4. Karakteristik Responden Berdasarkan Pekerjaan

Berdasarkan penyebaran kuesioner kepada 16 orang responden

diperoleh gambaran responden berdasarkan pendiikan terakhir adalah sebagai

[image:61.595.143.485.376.478.2]berikut :

Tabel 4.4.

Karakteristik Responden Berdasarkan Pekerjaan

No Pekerjaan Jumlah Persentase (%)

1 Pegawai UPTD 8 50

2 Kepala Sekolah 4 25

3 Guru 4 25

Total 16 100

Sumber: Hasil penyebaran kuesioner

Berdasarkan tabel di atas dapat diketahui bahwa sebagian besar

responden berdasarkan pekerjaan yaitu Pegawai UPTD sebanyak 8 orang atau

sebesar 50%, sedangkan pekerjaan sebagai Kepala Sekolah sebanyak 4 orang

atau sebesar 25% dan pekerjaan Guru sebanyak 4 orang atau sebesar 4 orang

atau sebesar 25%.

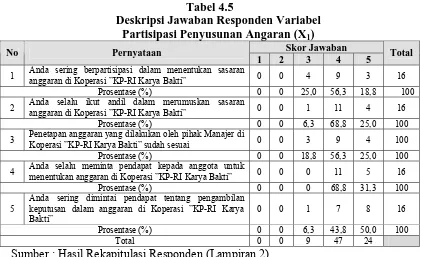

4.2.2. Deskripsi Variabel Partisipasi Penyusunan Anggaran

Partisipasi dalam penyusunan anggaran adalah suatu tingkat keterlibatan

Tabel 4.5

Deskripsi Jawaban Responden Variabel

Partisipasi Penyusunan Angaran (X1)

Skor Jawaban

No Pernyataan

1 2 3 4 5 Total

1 Anda sering berpartisipasi dalam menentukan sasaran

anggaran di Koperasi ”KP-RI Karya Bakti” 0 0 4 9 3 16

Prosentase (%) 0 0 25,0 56,3 18,8 100

2 Anda selalu ikut andil dalam merumuskan sasaran

anggaran di Koperasi ”KP-RI Karya Bakti” 0 0 1 11 4 16

Prosentase (%) 0 0 6,3 68,8 25,0 100

3 Penetapan anggaran yang dilakukan oleh pihak Manajer di

Koperasi ”KP-RI Karya Bakti” sudah sesuai 0 0 3 9 4 100

Prosentase (%) 0 0 18,8 56,3 25,0 100

4 Anda selalu meminta pendapat kepada anggota untuk

menentukan anggaran di Koperasi ”KP-RI Karya Bakti” 0 0 0 11 5 16

Prosentase (%) 0 0 0 68,8 31,3 100

5

Anda sering dimintai pendapat tentang pengambilan keputusan dalam anggaran di Koperasi ”KP-RI Karya Bakti”

0 0 1 7 8 16

Prosentase (%) 0 0 6,3 43,8 50,0 100

Total 0 0 9 47 24

Sumber : Hasil Rekapitulasi Responden (Lampiran 2)

Berdasarkan hasil jawaban responden yang diperoleh dapat diketahui

bahwa sebagian besar responden menyatakan setuju dengan pertanyaan yang

diajukan. Hal tersebut ditunjukkan dengan banyaknya responden yang

memberikan jawaban dengan skor 4 sebanyak 47 jawaban. Hal ini menunjukan

bahwa responden sering terlibat dalam menentukan sasaran anggaran, sering

terlibat dalam merumuskan sasaran anggaran dan sering dimintai pendapat dalam

menentukan anggaran.

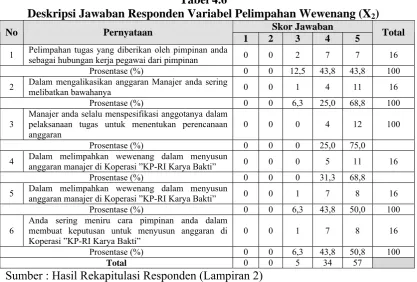

4.2.3. Deskripsi Variabel Pelimpahan Wewenang

Pelimpahan wewenang adalah pemberian wewenang oleh manajer yang

lebih tinggi kepada manajer yang lebih rendah untuk melaksanakan suatu

pekerjaan dengan otorisasi secara eksplisit dari manajer pemberi wewenang pada

waktu wewenang tersebut dilaksanakan. Berikut adalah deskripsi jawaban

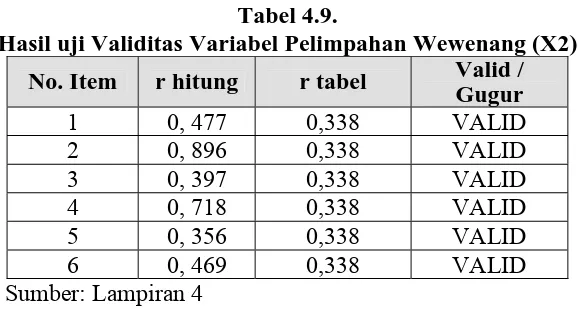

Tabel 4.6

Deskripsi Jawaban Responden Variabel Pelimpahan Wewenang (X2)

Skor Jawaban

No Pernyataan

1 2 3 4 5 Total

1 Pelimpahan tugas yang diberikan oleh pimpinan anda

sebagai hubungan kerja pegawai dari pimpinan 0 0 2 7 7 16

Prosentase (%) 0 0 12,5 43,8 43,8 100

2 Dalam mengalikasikan anggaran Manajer anda sering

melibatkan bawahanya 0 0 1 4 11 16

Prosentase (%) 0 0 6,3 25,0 68,8 100

3

Manajer anda selalu menspesifikasi anggotanya dalam pelaksanaan tugas untuk menentukan perencanaan anggaran

0 0 0 4 12 100

Prosentase (%) 0 0 0 25,0 75,0

4 Dalam melimpahkan wewenang dalam menyusun

anggaran manajer di Koperasi ”KP-RI Karya Bakti” 0 0 0 5 11 16

Prosentase (%) 0 0 0 31,3 68,8

5 Dalam melimpahkan wewenang dalam menyusun

anggaran manajer di Koperasi ”KP-RI Karya Bakti” 0 0 1 7 8 16 Prosentase (%) 0 0 6,3 43,8 50,0 100

6

Anda sering meniru cara pimpinan anda dalam membuat keputusan untuk menyusun anggaran di Koperasi ”KP-RI Karya Bakti”

0 0 1 7 8 16

Prosentase (%) 0 0 6,3 43,8 50,8 100

Total 0 0 5 34 57

Sumber : Hasil Rekapitulasi Responden (Lampiran 2)

Berdasarkan hasil jawaban responden yang diperoleh dapat diketahui

bahwa sebagian besar responden menyatakan setuju dengan pertanyaan yang

diajukan. Hal tersebut ditunjukkan dengan banyaknya responden yang

memberikan jawaban dengan skor 5 sebanyak 57 jawaban. Hal ini menunjukan

bahwa pelimpahan tugas atau wewenang yang dilakukan oleh pihak koperasi

KP-RI Karaya bakti dalam penyusunan anggaran kepada para manajer bawahanya

terjalin hubungan dengan baik. Dan Responden berpendapat bahwa jabatan yang

mereka emban, merupakan pelimpahan tugas dan wewenang yang harus mereka

lakukan, dan perusahaan memberi wewenang penuh pada responden dalam

pengambilan keputusan sesuai dengan jabatan responden. Keputusan yang mereka

ambil tidak dapat dipersalahkan karena itu sudah menjadi wewenang mereka,

melimpahkan wewenang pada bawahan dilakukan secara adil, menurut responden,

atasan mereka dalam memberi wewenang kepada bawahan sesuai dengan

kemampuannya.

4.2.4. Deskriptif Variabel Kinerja Manajerial

Kinerja manajerial adalah kinerja para individu dalam kegiatan manajerial

meliputi perencanaan, investigasi, koordinasi, supervisi, pengaturan staf,

negosiasi, dan representasi. Berikut adalah deskripsi jawaban responden variabel

[image:64.595.101.526.356.667.2]partisipasi penyusunan anggaran :

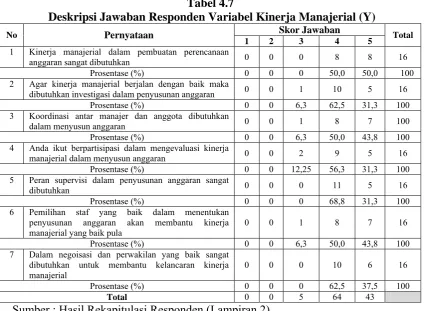

Tabel 4.7

Deskripsi Jawaban Responden Variabel Kinerja Manajerial (Y)

Skor Jawaban

No Pernyataan

1 2 3 4 5 Total

1 Kinerja manajerial dalam pembuatan perencanaan

anggaran sangat dibutuhkan 0 0 0 8 8 16

Prosentase (%) 0 0 0 50,0 50,0 100

2 Agar kinerja manajerial berjalan dengan baik maka

dibutuhkan investigasi dalam penyusunan anggaran 0 0 1 10 5 16

Prosentase (%) 0 0 6,3 62,5 31,3 100

3 Koordinasi antar manajer dan anggota dibutuhkan

dalam menyusun anggaran 0 0 1 8 7 100

Prosentase (%) 0 0 6,3 50,0 43,8 100

4 Anda ikut berpartisipasi dalam mengevaluasi kinerja

manajerial dalam menyusun anggaran 0 0 2 9 5 16

Prosentase (%) 0 0 12,25 56,3 31,3 100

5 Peran supervisi dalam penyusunan anggaran sangat

dibutuhkan 0 0 0 11 5 16

Prosentase (%) 0 0 0 68,8 31,3 100

6 Pemilihan staf yang baik dalam menentukan penyusunan anggaran akan membantu kinerja manajerial yang baik pula

0 0 1 8 7 16

Prosentase (%) 0 0 6,3 50,0 43,8 100

7 Dalam negoisasi dan perwakilan yang baik sangat dibutuhkan untuk membantu kelancaran kinerja manajerial

0 0 0 10 6 16

Prosentase (%) 0 0 0 62,5 37,5 100

Total 0 0 5 64 43

Sumber : Hasil Rekapitulasi Responden (Lampiran 2)

Berdasarkan hasil jawaban responden yang diperoleh dapat diketahui

diajukan. Hal tersebut ditunjukkan dengan banyaknya responden yang

memberikan jawaban dengan skor 4 sebanyak 64. Hal ini menunjukan bahwa

kinerja manajerial pada Koperasi KP-RI Karang Rejo Karas Magetan, seluruh

manajer atasan dan bawahan ikut serta dalam pembuatan perencanaan anggaran,

investasi dalam penyusunan anggaran, koordinasi antar manajer, mengevaluasi

kinerja manajerial, Peran supervisi, Pemilihan staf yang baik, dan negoisasi dan

perwakilan untuk membantu kelancaran dalam menjalankan penyusunan

anggaran.

4.3. Deskripsi Hasil Analisis dan Uji Hipótesis

4.3.1. Hasil Pengujian Validitas

Uji validitas digunakan untuk mengukur sah atau valid atau tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid kika pertanyaan yang ada pada

kuesioner mampu untuk mengunggkapkan sesuatu yang akan diukur oleh

kuesioner tersebut. Uji validitas pada penelitian ini dilakukan dengan

membandingkan nilai r hitung dengan nilai r tabel. Apabila r tabel < r hitung,

Valid tidaknya suatu item instrumen dapat diketahui dengan membandingkan

nilai r hitung dengan nilai r tabel pada r tabel dengan taraf signifikan 5% dengan

jumlah responden