TERHADAP KINERJ A MANAJ ERIAL PADA PT. BARINDO

ANGGUN INDUSTRY, SURABAYA

SKRIPSI

Diajukan Oleh :

TRI SETYAJ I INDRA SAPUTRA

0813010070 / FE / EA

YAYASAN KESEJ AHTERAAN PENDIDIKAN DAN PERUMAHAN

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA

TIMUR

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

SURABAYA

hidayah- Nya sehingga dapat menyelesaikan penulisann skripsi yang merupakan

salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur dengan judul “Pengaruh Partisipasi Penyusunan Anggaran, Pelimpahan

Wewenang dan Kerjasama Tim Terhadap Kinerja Manajerial”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih

kepada pihak – pihak yang telah membantu baik secara langsung maupun tidak

langsung baik dalam bentuk dukungan, do’a maupun bimbingan yang telah

diberikan. Secara khusus penulis dengan rasa hormat mengucapkan terima kasih

kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman A. Suwaidi, MSi, selaku Wakil Dekan

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

4. Ibu Dr. Sri Trisnaningsih, SE. MSi, selaku Ketua Program Studi

6. Bapak Drs. Ec. Sjarief Hidajat MSi, selaku Dosen Wali.

7. Kedua orangtua penulis, Bapak dan Ibu yang selalu memberikan doa

dan dukungannya kepada penulis, serta keluarga besar.

8. Kepada Widha Ayu Saputri yang selalu mendukung serta memotivasi

saya tanpa putus asa.

9. Seluruh teman-teman Zone-B dan Zone B family yang selalu

mendukung, serta teman–teman lain yang turut memberikan motivasi

kepada saya.

10. Kepada PT Barindo Anggun Industri Kota Surabaya, yang telah

membantu memberikan informasi dalam menyusun skripsi.

11. Serta pihak –pihak yang telah membantu yang tidak dapat penulis

sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih belum sempurna.

Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna

meningkatkan mutu dari penulisan skripsi ini. penulis juga berharap, skripsi ini

dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Mei 2012

ANGGUN INDUSTRY, SURABAYA

Abstr ak

Tri Setyaji Indra Saputr a

PT. Barindo Anggun Industry merupakan perusahaan yang bergerak dalam bidang indutri pembuatan meteran air dan kran air, didalam menjalankan usahanya PT. Barindo Anggun Industry sangat berkaitan erat dengan permintaan pelanggan karena desain dan kualitas yang baik dari produk yang dihasilkan. Pencapaian tujuan perusahaan yaitu memperoleh laba yang maksimal, maka perusahaan harus mengandalkan peran aktif dari seluruh sumber daya manusia yang dimiliki dalam upaya meningkatkan produktivitas kerja karyawan, tetapi pada kenyataana produktivitas kerja karyawan pada PT. Barindo Anggun Industry kurang baik, hal ini tercermin dari besarnya realisasi hasil penjualan tidak sesuai dengan besarnya target penjualan yang dianggarkan oleh perusahaan.

Variabel dalam penelitian ini adalah Partisipasi Penyusunan Anggaran (X1), Pelimpahan Wewenang (X2), Kerjasama Tim (X3) dan Kinerja Manajerial (Y). Sampel dalam penelitian ini adalah seluruh manajer yang terdapat pada perusahaan PT. Barindo Anggun Industry di Surabaya yang terlibat dalam kinerja manajerial sejumlah 35 orang. Teknik analisis yang digunakan dalam penelitian menggunakan teknik regresi linier berganda.

Berdasarkan hasil pengujian dapat diambil kesimpulan bahwa Partisipasi Penyusunan Anggaran (X1), Pelimpahan Wewenang (X2) dan Kerjasama Tim (X3) berpengaruh terhadap kinerja manajerial (Y) pada perusahaan PT. Barindo Anggun Industry di Surabaya.

Keywords : Partisipasi Penyusunan Anggaran, Pelimpahan Wewenang, Kerjasama

HALAMAN J UDUL

HALAMAN PERSETUJ UAN

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II KAJ IAN PUSTAKA DAN PENGEMBANGAN MODEL 2.1 Hasil Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 14

2.2.1 Anggaran ... 14

2.2.1.1 Pengertian Anggaran ... 14

2.2.1.2 Fungsi Anggaran ... 16

2.2.2 Pelimpahan Wewenang ... 21

2.2.2.1 Konsep Pendelegasian Wewenang ... 21

2.2.2.2 Pengertian Sistem Disentralisasi ... 23

2.2.2.3 Keuntungan-keuntungan dari Disentralisasi ... 24

2.2.3 Kerjasama Tim (team work) ... 25

2.2.3.1 Pengertian Kerjasama Tim (team work) .... 25

2.2.3.2 Faktor-faktor Penghambat Kesuksesan Kerjasama Tim ... 27

2.2.3.3 Kunci Keberhasilan Kerjasama Tim ... 28

2.2.4 Kinerja Manajerial ... 31

2.2.4.1 Pengukuran Kinerja Manajerial ... 32

2.2.4.2 Manfaat Pengukuran Kinerja Manajerial ... 33

2.2.4.3 Tujuan Pengukuran Kinerja Manajerial ... 36

2.2.4.4 Tugas dan Pekerjaan Manajer ... 36

2.2.5 Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial ... 40

2.2.8 Pengaruh Partisipasi Penyusunan Anggaran,

Pelimpahan Wewenang dan Kerjasama Tim

Terhadap Kinerja Manajerial ... 42

2.3 Kerangka Pikir ... 45

2.4 Hipotesis ... 47

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 48

3.1.1 Definisi Operasional ... 48

3.1.2 Pengukuran variabel ... 49

3.2 Teknik Penentuan Sampel ... 53

3.2.1 Populasi ... 53

3.2.2 Sampel ... 53

3.3 Teknik Pengumpulan Data ... 54

3.3.1 Jenis Data ... 54

3.3.2 Sumber data ... 54

3.3.3 Pengumpulan Data ... 55

3.4 Uji Kualitas data ... 55

3.4.1 Uji Validitas ... 55

3.6 Teknik Analisis ... 58

3.7 Uji Hipotesis ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 63

4.1.1 Sejarah Singkat Perusahaan ... 63

4.1.2 Lokasi Perusahaan ... 64

4.1.3 Tujuan Perusahaan ... 65

4.1.4 Struktur Organisasi ... 66

4.2 Deskripsi Hasil Penelitian ... 77

4.2.1 Distribusi Frekuensi Jawaban Responden pada Variabel Partisipasi Penyusunan Anggaran (X1) .... 77

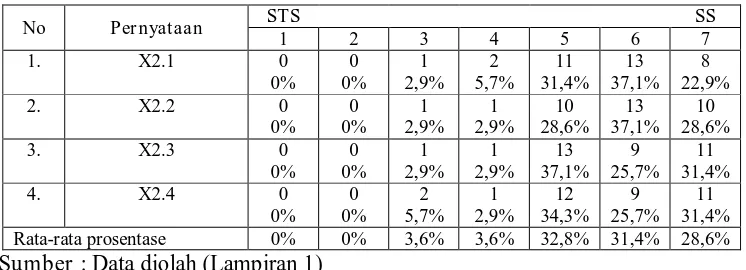

4.2.2 Distribusi Frekuensi Jawaban Responden pada Variabel Pelimpahan Wewenang (X2) ... 78

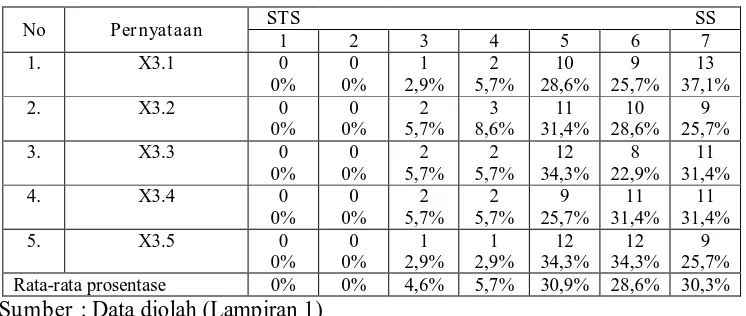

4.2.3 Distribusi Frekuensi Jawaban Responden pada Variabel Kerjasama Tim (X3) ... 79

4.2.4 Distribusi Frekuensi Jawaban Responden pada Variabel Kinerja Manajerial (Y) ... 80

4.3 Uji Kualitas Data ... 81

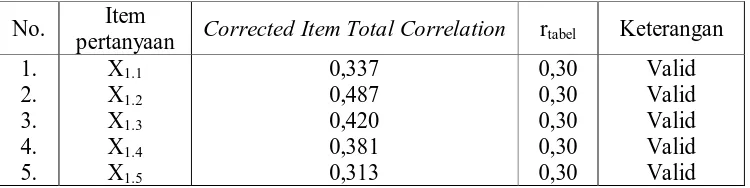

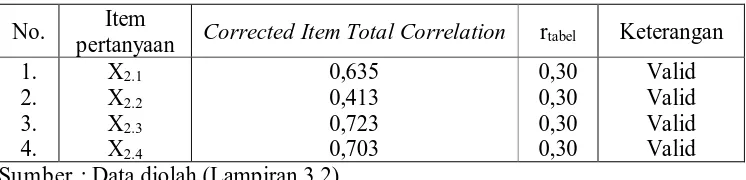

4.3.1 Uji Validitas ... 81

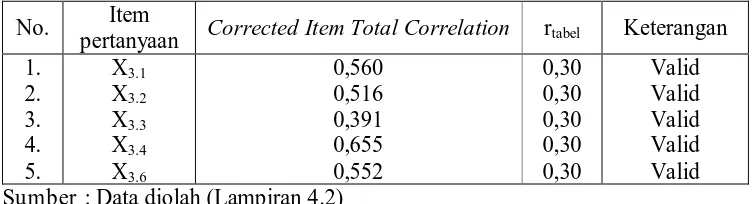

4.3.1.3 Uji Validitas pada Variabel Kerjasama

Tim (X3) ... 84

4.3.1.4 Uji Validitas pada Variabel Kinerja Manajerial (Y) ... 85

4.3.2 Uji Realibilitas ... 86

4.3.3 Uji Normalitas ... 87

4.4 Analisis Regresi Linier Berganda ... 87

4.4.1 Uji Asumsi Klasik ... 87

4.4.2 Model Regresi Linier Berganda ... 89

4.4.3 Koefisien Determinasi (R2) ... 90

4.4.4 Uji Kecocokan Model (Uji F) ... 91

4.4.5 Uji Hipotesis (Uji t) ... 92

4.5 Pembahasan Hasil Penelitian ... 93

4.5.1 Pengaruh Partisipasi Penyusunan Anggaran, Pelimpahan Wewenang dan Kerjasama Tim Terhadap Variabel Kinerja Manajerial ... 93

4.5.2 Implikasi Praktis ... 96

4.5.3 Perbedaan Peneliti dengan penelitian Terdahulu .... 97

5.2 Saran ……….. ... 99

DAFTAR PUSTAKA

1.1 Latar Belaka ng Masalah

Dewasa ini perkembangan dunia usaha di Indonesia semakin pesat,

dampak dari semua ini adalah semakin pesatnya kondisi persaingan yang terjadi

antar perusahaan. Sejalan dengan itu, perusahaan-perusahaan berusaha melakukan

perbaikan-perbaikan atau perubahan-perubahan terhadap kualitas dan sarana

pengelolaan perusahaan baik dalam perencanaan maupun pengalokasian sumber

daya yang terbatas. Keadaan ini memaksa perusahaan mengembangkan usahanya

semaksimal mungkin serta mempertahankan kondisi perusahaan agar selalu dapat

berjalan secara efektif dan efisien.

Perusahaan sebagai unit kesatuan yang terintegrasi, dengan tujuan

menghasilkan laba dewasa ini dituntut untuk dapat bersaing dalam lingkungan

bisnis. Agar dapat bersaing, perusahaan harus melaksanakan fungsi-fungsi dalam

manajemen terutama fungsi perencanaan (Hafiz, 2007 : 1). Menurut Nafarin

(2004 : 4), “perencanaan merupakan tindakan yang dibuat berdasarkan fakta dan

asumsi mengenai gambaran kegiatan yang dilakukan pada waktu yang akan

datang dalam mencapai tujuan yang diinginkan”. Komponen penting dalam fungsi

perencanaan adalah membuat anggaran.

Anggaran adalah suatu rencana keuangan periodik yang disusun

berdasarkan program-program yang telah disahkan atau anggaran merupakan alat

digantikan manajemen (Nafarin, 2000 : 9). Menurut Schieff dan Lewis (1970)

dalam Riyadi (2000 : 137), anggaran yang telah disusun memiliki dua peran yang

meliputi : (1) anggaran berperan sebagai perencanaan, yaitu bahwa anggaran

tersebut berisi tentang ringkasan rencana-rencana kegiatan organisasi di masa

yang akan datang, dan (2) anggaran berperan sebagai kriteria kinerja, yaitu

anggaran dipakai sebagai sistem pengendalian untuk mengukur kinerja manajerial.

Anggaran menggambarkan kondisi suatu perusahaan yang diharapkan dimasa

yang akan datang selain itu anggaran juga merupakan pertimbangan untuk

meningkatkan kinerja manajemen perusahaan.

Partisipasi adalah suatu proses pengambilan keputusan bersama oleh dua

pihak atau lebih yang mempunyai dampak masa depan bagi pembuatan keputusan

tersebut (Mulyadi, 2001 : 513). Selain itu partisipasi sebagai suatu proses

pengambilan keputusan bersama antar dua pihak atau lebih, yang akan membawa

pengaruh pada masa yang akan datang bagi para pembuat keputusan (Sari, 2009).

Penyusunan anggaran (Nafarin, 2000) adalah proses penentuan peran

setiap manajer dalam melaksanakan program, dalam proses penyusunan anggaran

memerlukan kerjasama yang baik antara atasan dan bawahan. Tujuan penyusunan

anggaran (Nafarin, 2000) untuk mengetahui terjadinya

penyimpangan-penyimpangan dalam perusahaan, baik yang menguntungkan maupun merugikan.

Menurut Anthony dan Govindarajan (2005) dalam (Hafiz, 2007 : 2)

“Terdapat tiga pendekatan yang digunakan dalam penyusunan anggaran, yaitu

Top-down (pendekatan dari atas ke bawah), Bottom-up (pendekatan dari bawah ke

tersebut, yaitu pendekatan partisipasi”. Inti dari partisipasi dalam penyusunan

anggaran adalah diperlukan kerjasama antara seluruh tingkat organisasi. Manajer

puncak biasanya kurang mengetahui bagian sehari-hari, sehingga harus

mengandalkan informasi anggaran yang lebih rinci dari bawahannya, dari sisi lain,

manajer puncak mempunyai perspektif yang lebih luas atas perusahaan secara

keseluruhan yang sangat vital dalam pembuatan anggaran secara umum. “Setiap

tingkatan tanggung jawab dalam suatu organisasi harus memberikan masukan

terbaik sesuai dengan bidangnya dalam suatu sistem kerjasama penyusunan

anggaran” (Garrison dan Noreen,2000 : 409) dalam (Hafiz, 2007 : 2).

Menurut Bruns dan Weterhause (1975) dalam (Riyadi, 2000 : 139)

menunjukkan bahwa manajer atau bawahan dalam organisasi yang tingkat

desentralisasinya tinggi merasa dirinya orang yang lebih berpengaruh, lebih

berpartisipasi dalam perencanaan anggaran, dan merasa dipuaskan dengan

kegiatan yang berhubungan dengan anggaran. Sebaliknya dalam organisasi

dengan tingkat desentralisasinya rendah (sentralisasi), manajer merasa dirinya

dianggap kurang bertanggung jawab, sedikit terlibat dalam perencanaan anggaran,

dan mengalami tekanan dari atasan, mereka merasa anggaran sebagai sesuatu

yang kurang berguna dan membatasi keleluasaan mereka (Brownell, 1982a)

dalam (Riyadi, 2000 : 139). Gul et al. (1995) dalam (Riyadi, 2000 : 139)

menemukan bahwa partisipasi dalam penyusunan anggaran terhadap kinerja

manajerial akan berpengaruh positif dalam organisasi yang pelimpahan

wewenangnya bersifat desentralisasi, dan akan berpengaruh negatif dalam

Partisipasi dalam penyusunan anggaran berarti keikutsertaan manajer

operasional dalam memutuskan bersama dengan komite anggaran mengenai

rangkaian kegiatan di masa yang akan datang yang akan ditempuh oleh manajer

operasional tersebut dalam mencapai sasaran anggaran (Mulyadi, 2001 : 513).

Sistem yang diberlakukan perusahaan juga mengatur pelimpahan wewenang,

dimana dalam pelimpahan wewenang yang ada di perusahaan akan menimbulkan

kepercayaan dan motivasi bagi pegawainya untuk melaksanakan tugasnya, dengan

demikian kinerja manajerial dapat dilihat dari bagaimana motivasi yang diberikan

terhadap pegawai untuk mencapai tujuan perusahaan dan sejauh mana partisipasi

manajer dalam menyusun serta tata cara pelimpahan wewenang yang dilakukan

(Sukardi, 2004) dalam (Nurdiana, 2008 : 5).

Paradigma kerjasama tim merupakan salah satu karakter sentral

manajemen kualitas total (TQM), hakekatnya Total Quality Management adalah

perbaikan proses dan pelibatan karyawan yang merupakan bagian vital dari

perbaikan proses (Stephen P.Robbins, Marry Coulter, 1999 : 449), jadi Total

Quality Management merupakan suatu teknik yang sering digunakan oleh

perusahaan manufaktur dalam rangka meningkatkan kinerjanya.

Lingkungan yang dinamik dan kompleks merupakan pembuatan keputusan

yang cepat, pendekatan fleksibel, pekerjaan berdasarkan knowledge serta proses

intensif capital (Lawler, 1993) dalam (Diana, 2003 : 754). Pada kondisi tersebut

membutuhkan keterlibatan pekerjaan yang sangat tinggi dalam organisasi melalui

pembentukan tim.Kerjasama tim merupakan salah satu unsur fundamental dalam

Adanya kerjasama yang kompak antara atasan dan bawahan atau dengan

mitra kerja akan memungkinkan terjadinya penambahan laba perusahaan,

pembentukan suatu tim tidak dengan sendirinya akan berjalan sebagaimana yang

diharapkan, untuk itu diperlukan usaha mengatasi yang dapat menghambat

kesuksesan kerjasama tim dan dibutuhkan pula berbagai upaya agar tim dapat

mencapai misi dan tujuan pembentukannya (Goetch dan Davis, 1997 : 218-219)

dalam (Mahanani, 2009 : 2-3).

Kinerja manajer adalah kerja manajer perusahaan dari aspek manajerial

dalam memanfaatkan aset-aset perusahaan untuk mencapai (wealth creating

institution) melalui kemampuan serta usaha beberapa orang lain yang berada

didalam daerah wewenangnya (Mulyadi, 2001 : 164). Kinerja manajerial yang

akan dicapai oleh manajer meliputi aktifitas atau kegiatan-kegiatan manajerial

yang meliputi : perencanaan, investigasi, pengkoordinasian, evaluasi,

pengawasan, pengaturan staff (staffing), negosiasi dan perwalian / represtasi

(Riyadi, 2000 : 141).

Kinerja yang efektif apabila tujuan anggaran tercapai dan bawahan

mendapat kesempatan terlibat atau berpartisipasi dalam proses penyusunan

anggaran serta memotivasi bawahan mengidentifikasi dan melakukan negosiasi

dengan atasan mengenai target anggaran, menerima kesepakatan anggaran dan

melaksanakannya sehingga dapat terhindar dari dampak negatif anggaran (Dunk

dalam Poerwati, 2002 :738).

PT. Barindo Anggun Industry merupakan perusahaan yang bergerak dalam

usahanya PT. Barindo Anggun Industry sangat berkaitan erat dengan permintaan

pelanggan karena desain dan kualitas yang baik dari produk yang dihasilkan.

Pencapaian tujuan perusahaan yaitu memperoleh laba yang maksimal,

maka perusahaan harus mengandalkan peran aktif dari seluruh sumber daya

manusia yang dimiliki dalam upaya meningkatkan produktivitas kerja karyawan,

tetapi pada kenyataana produktivitas kerja karyawan pada PT. Barindo Anggun

Industry kurang baik, hal ini tercermin dari besarnya realisasi hasil penjualan

tidak sesuai dengan besarnya target penjualan yang dianggarkan oleh perusahaan.

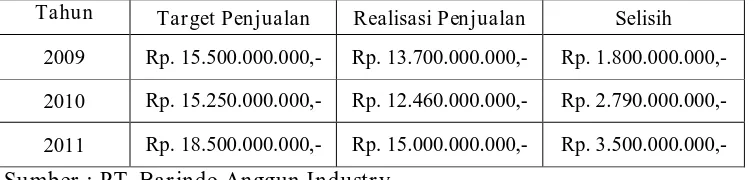

Untuk lebih jelasnya berikut ini merupakan data hasil penjualan yang

diperoleh oleh PT. Barindo Anggun Industry, Surabaya. Tahun 2009-2011, yang

disajikan pada tabel 1, sebagai berikut :

Tabel 1 : Data Realisasi Hasil Penjualan

PT. Bar indo Anggun Industr y, Surabaya

Tahun 2009-2011

Tahun Tar get Penjualan Realisasi Penjualan Selisih

2009 Rp. 15.500.000.000,- Rp. 13.700.000.000,- Rp. 1.800.000.000,- 2010 Rp. 15.250.000.000,- Rp. 12.460.000.000,- Rp. 2.790.000.000,- 2011 Rp. 18.500.000.000,- Rp. 15.000.000.000,- Rp. 3.500.000.000,- Sumber : PT. Bar indo Anggun Industr y

Berdasarkan tabel 1 di atas, menunjukkan bahwa dapat diketahui bahwa

hasil penjualan yang terjadi pada PT. Barindo Anggun Industry, Surabaya selama

tiga tahun yaitu tahun 2009-2011, tidak sesuai dengan apa yang dianggarkan oleh

mengakibatkan daya beli menurun, selain ini banyaknya perusahaan pesaing yang

mengakibatkan penjualan menurun.

Adanya pengolahan kegiatan manajemen perusahaan berdasarkan

prinsip-prinsip efisiensi, dengan memperhatikan azas-azas ekonomi perusahaan untuk

mencapai hasil yang diharapkan, untuk bisa meningkatkan kinerja manajerial,

maka harus dibutuhkan partisipasi manajer dalam penyusunan anggaran dan

kerjasama tim agar berjalan dengan baik dan optimal. Disamping itu pelimpahan

wewenang juga menjadi tolok ukur untuk meningkatkan kinerja manajerial.

Dengan pelimpahan wewenang yang bersifat desentralisasi, maka dapat

memberikan peningkatan kinerja dan pada akhirnya target anggaran dapat

terealisasi.

Dan dari uraian diatas maka dapatlah menjadi gambaran bagaimana

kinerja manajerial PT. Barindo Anggun Industry Surabaya pada periode 2009,

2010, dan 2011, maka peneliti tertarik untuk melakukan penelitian yang berjudul “

Penga r uh Par tisipasi Penyusunan Anggaran, Pelimpahan Wewenang dan

Ker jasama Tim Ter hadap Kiner ja Manajer ial pada PT. Bar indo Anggun

Industr y, Sur abaya “.

1.2 Per umusan Masalah

Berdasarkan penjelasan dari latar belakang diatas, maka perumusan

masalah dalam penelitian ini adalah apakah partisipasi penyusunan anggaran,

pelimpahan wewenang dan kerjasama tim berpengaruh terhadap kinerja

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan di atas, maka

tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui dan

menguji secara empiris pengaruh partisipasi penyusunan anggaran, pelimpahan

wewenang dan kerjasama tim terhadap kinerja manajerial pada PT. Barindo

Anggun Industry ?

1.4 Manfaat Penelitian

1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat memberi gambaran secara realistis

tentang permasalahan dalam hubungannya dengan ilmu pengetahuan yang

pernah penulis pelajari sehingga akan membuka wawasan berpikir dalam

praktek dunia usaha.

2. Bagi Per usahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan pemikiran dan

pertimbangan untuk mengambil keputusan dalam meningkatkan kinerja

perusahaan yang akan menentukan kebijakan perusahaan yang berkaitan

dengan masalah yang dihadapi agar lebih produktif dan efisien.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat bermanfaat bagi Universitas sebagai

dharma bhakti terhadap perguruan tinggi, serta dapat digunakan sebagai

referensi penelitian lain sesuai dengan materi yang berhubungan dengan

9

2.1. Hasil Penelitian Ter dahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan masukan serta bahan pengkajian yang berkaitan dengan

penelitian ini telah dilakukan oleh :

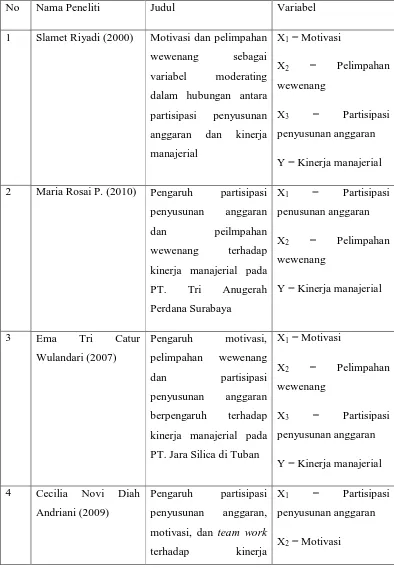

A. Slamet Riyadi (2000)

a. Judul :

Motivasi dan pelimpahan wewenang sebagai variabel moderating dalam

hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial.

b. Permasalahan :

Apakah motivasi dan derajat pelimpahan wewenang dalam organisasi yang

berfungsi sebagai variabel moderating mempengaruhi hubungan antara

partisipasi penyusunan anggaran dengan kinerja manajerial ?

c. Kesimpulan :

1. Interaksi antara motivasi dengan partisipasi penyusunan anggaran

2. Interaksi antara pelimpahan wewenang dengan partisipasi penyusunan

anggaran berpengaruh secara signifikan terhadap kinerja manajerial.

B. Mar ia Rosar i P (2010)

a. Judul :

Pengaruh partisipasi penyusunan anggaran dan pelimpahan wewenang

terhadap kinerja manajerial pada PT. Tri Anugerah Perdana Surabaya.

b. Permasalahan :

1. Apakah partisipasi penyusunan anggaran dan pelimpahan wewenang

berpengaruh terhadap kinerja manajerial pada PT. Tri Anugerah

Perdana Surabaya ?

2. Manakah yang mempunyai pengaruh paling dominan antara partisipasi

penyusunan anggaran dan pelimpahan wewenang terhadap kinerja

manajerial pada PT. Tri Anugerah Perdana Surabaya ?

c. Kesimpulan

1. Partisipasi penyusunan anggaran dan pelimpahan wewenang tidak

berpengaruh secara bersamaan terhadap kinerja manajerial pada PT. Tri

Anugerah Perdana Surabaya.

2. Pertisipasi manajer dalam penyusunan anggaran mempunyai pengaruh

yang lebih besar terhadap kinerja manajerial pada PT. Tri Anugerah

C. Ema Tri Catur Wulandar i (2007)

a. Judul :

Pengaruh motivasi, pelimpahan wewenang, dan partisipasi penyusunan

anggaran terhadap kinerja manajerial PT. Jara Silica di Tuban.

b. Permasalahan :

1. Apakah motivasi, pelimpahan wewenang, dan partisipasi penyusunan

anggaran berpengaruh terhadap kinerja manajerial pada PT. Jara Silica

di Tuban ?

2. Variabel Mana yang dominan berpengaruh terhadap kinerja manajerial

pada PT. Jara Silica di Tuban ?

c. Kesimpulan :

1. Motivasi (X1), pelimpahan wewenang (X2) dan partisipasi penyusunan

anggaran (X3) berpengaruh terhadap kinerja manajerial (Y), sehingga

hipotesis pertama teruji kebenarannya.

2. Dari hasil r2 parsial menunjukkan bahwa variabel yang lebih dominan

berpengaruh terhadap kinerja manajerial adalah penyusunan anggaran,

karena nilai r2 parsial pada variabel ini lebih tinggi dari variabel

motivasi dan pelimpahan wewenang, sehingga hipotesis kedua teruji

D. Cecilia Novi Diah Andr iani (2009)

a. Judul :

Pengaruh partisipasi penyusunan anggaran, motivasi, dan team work

terhadap kinerja manajerial pada PT. Putra Mandiri Intipack, Krian.

b. Permasalahan :

1. Apakah partisipasi penyusunan anggaran, motivasi, dan team work

berpengaruh terhadap kinerja manajerial pada PT. Putra Mandiri

Intipack, Krian ?

2. Dari variabel-variabel yang di teliti yaitu partisipasi penyusunan

anggaran, motivasi, dan team work, variabel manakah yang

berpengaruh paling dominan terhadapa kinerja manajerial pada PT.

Putra Mandiri Intipack, Krian ?

c. Kesimpulan :

1. Hipotesis 1 yang menyatakan bahwa diduga bahwa partisipasi

penyusunan anggaran, motivasi, dan kerjasama tim (team work)

berpengaruh terhadap kinerja manajerial pada PT. Putra Mandiri

Intipack, Krian, teruji kebenarannya.

2. Hipotesis 2 yang menyatakan bahwa diduga kerjasama tim (Team

work) yang berpengaruh paling dominan terhadap kinerja manajerial

Tabel 2 : Per bedaan penelitian sekar ang dan penelitian ter dahulu

No Nama Peneliti Judul Variabel

1 Slamet Riyadi (2000) Motivasi dan pelimpahan

wewenang sebagai

variabel moderating

dalam hubungan antara

partisipasi penyusunan

anggaran dan kinerja

manajerial

2 Maria Rosai P. (2010) Pengaruh partisipasi

penyusunan anggaran

dan peilmpahan

wewenang terhadap

kinerja manajerial pada

PT. Tri Anugerah

kinerja manajerial pada

PT. Jara Silica di Tuban

manajerial pada PT.

Putra Mandiri Intipack,

Krian

2.2.1.1. Penger tian Anggar an

Penganggaran memainkan peranan penting dalam perencanaan dan

pengendalian. Suatu rencana mengidentifikasi tujuan-tujuan dan

tindakan-tindakan yang akan dilakukan untuk mencapainya, untuk mengetahui pengertian

anggaran maka dikemukakan pendapat Hansen dan Mowen (2001 : 714),

anggaran adalah bentuk kuantitatif dari rencana tersebut, dinyatakan dalam istilah

fisik atau keuangan atau keduanya, ketika digunakan untuk perencanaan, sebuah

anggaran merupakan sebuah metode untuk menterjemahkan tujuan dan strategi

Anggaran menurut Munawir (2002 : 391), anggaran adalah perencanaan

keuangan (perencanaan yang dinyatakan dalam satuan uang) secara menyeluruh

untuk periode mendatang (biasanya untuk jangka waktu setahun), yang

mengidentifikasikan tujuan dan tindakan-tindakan yang diperlukan untuk

mencapai tujuan tersebut, dengan demikian, anggaran adalah alat yang efektif

untuk perencanaan dan pengendalian jangka pendek yang mempunyai

karakteristik :

1. Merupakan estimasi laba potensial dari suatu unit usaha.

2. Dinyatakan dalam satuan moneter, walaupun sering di dukung dengan jumlah

unit yang diproduksi atau dijual.

3. Biasanya meliputi periode satu tahun.

4. Merupakan komitmen manajemen untuk menerima tanggung jawab dalam

pencapaian tujuan yang dianggarkan.

5. Merupakan perencanaan yang memungkinkan untuk di kaji ulang dan

disetujui oleh penyusun budged.

6. Sekali ditetapkan, budget hanya dapat dirubah dalam kondisi khusus.

7. Secara periodik, kinerja yang sesungguhnya dicapai dibandingkan dengan

2.2.1.2. Fungsi Anggaran

Anggaran digunakan sebagai pedoman kerja, alat pengkoordinasian kerja

dan sebagai alat pengawasan kerja, dengan demikian anggaran merupakan alat

bagi manajemen untuk membantu menjalankan fungsi-fungsinya (Munandar,

2001 : 12)

Menurut Mulyadi (2001 : 502), fungsi anggaran adalah sebagai berikut :

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja

2. Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan perusahaan

di masa yang akan datang.

3. Anggaran berfungsi sebagai alat komunikasi intern yang menghubungkan

berbagai unit organisasi dalam perusahaan dan menghubungkan manajer

bawah dengan manajer atas.

4. Anggaran berfungsi sebagai tolak ukur yang dipakai sebagai pembanding hasil

operasi sesungguhnya.

5. Anggaran berfungsi sebagai alat pengendali yang memungkinkan manajemen

untuk menunjukkan yang kuat dan yang lemah bagi perusahaan.

6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan motivasi manajer

dan karyawan agar senantiasa bertindak secara efektif dan efisien dengan

2.2.1.3. Tujuan dan Manfaat Penyusunan Anggar an

Anggaran merupakan salah satu faktor terpenting yang menjadi bahan

pertimbangan bagi perusahaan untuk meningkatkan kinerja manajemen

perusahaan.

Menurut Nafarin (2004 : 15) ada beberapa tujuan disusunnya suatu

anggaran perusahaan, yaitu antara lain :

1. Dapat digunakan sebagai landasan yuridis formal dalam memilih sumber dan

investasi dana.

2. Dapat memberikan batasan atas jumlah dana yang dicari dan digunakan.

3. Dapat merinci jenis sumber dana yang dicari maupun jenis investasi dana

sehingga dapat memudahkan pengawasan.

4. Dapat merasionalkan sumber dan investasi dana agar dapat mencapai hasil

yang maksimal.

5. Dapat menyempurnakan rencana yang telah disusun karena dengan anggaran

lebih jelas dan nyata terlihat.

6. Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan

Sedangkan manfaat anggaran menurut Bustami dan Nurlela (2006 : 2), yaitu

sebagai berikut :

1. Pedoman kerja

Anggaran sebagai pedoman kerja dan memberikan arah serta sekaligus

memberikan target-target yang harus dicapai oleh kegiatan-kegiatan

perusahaan diwaktu yang akan datang.

2. Pengkoordinasian kerja

Anggaran sebagai alat untuk pengkoordinasian kerja semua lini yang terdapat

dalam perusahaan, dengan tujuan agar dapat saling mendukung dan

menunjang, serta saling kerja sama dengan baik, sehingga dapat menuju

kesasaran yang telah ditetapkan oleh perusahaan.

3. Memberi harapan

Anggaran memberikan arah pasti, yang merupakan kerangka kerja terbaik

untuk bisa menilai prestasi kerja.

4. Pengawasan kerja

Anggaran sebagai tolak ukur, sebagai alat pembanding untuk menilai realisasi

kegiatan perusahaan, dengan membandingkan antara apa yang tertuang pada

anggaran dengan apa yang telah terealisasi, dapat dilakukan penilaian apakah

2.2.1.4. Anggar an dan Fungsi Manajemen

Secara umum fungsi manajemen menurut Schermerhorn (2003 : 12) ada 4,

yaitu :

1. Perencanaan (planning)

Proses untuk menentukan tujuan yang akan dicapai serta langkah-langkah

yang harus diambil untuk mencapainya.

2. Pengorganisasian (organising)

Proses pemberian tugas, pengalokasian sumber daya serta pengaturan kegiatan

secara terkoordinir kepada setiap individu dan kelompok untuk menerapkan

rencana.

3. Pengarahan (leading)

Proses untuk menumbuhkan semangat pada karyawan supaya bekerja giat

serta membimbing mereka melaksanakan rencana dalam mencapai tujuan.

4. Pengendalian (controlling)

Proses mengukur prestasi kinerja, membandingkan antara hasil sesungguhnya

dengan rencana serta mengambil tindakan pembetulan yang diperlukan.

Keempat fungsi manajemen tersebut, yang terkait dengan anggaran adalah

planning (perencanaan) dan controlling (pengendalian), dalam kaitannya dengan

fungsi perencanaan, anggaran merupakan tujuan atau target yang ditetapkan untuk

anggaran dapat dijadikan alat pengendalian kegiatan-kegiatan yang ada di

perusahaan seperti digunakan untuk menentukan sumber daya yang dilibatkan

untuk memulai kegiatan serta dapat digunakan untuk membandingkan realisasi

dangan anggarannya yang hasilnya untuk menyusun dan mengendalikan kegiatan

yang akan datang.

Anggaran juga sering digunakan sebagai dasar untuk menentukan kinerja

manajemen sehingga pemberian bonus, kenaikan gaji dan promosi dipengaruhi

oleh kemampuan para manajer untuk mencapai tujuan yang dianggarkan

(Munawir, 2002 : 413).

2.2.1.5. Par tisipasi Penyusunan Anggar an

Tercapainya tujuan anggaran tidak hanya ditentukan oleh seorang manajer

saja, tetapi didukung pula oleh pihak-pihak yang ada di bawah koordinasinya,

dengan ikut serta berpartisipasi dalam penyusunan anggaran, para manajer akan

lebih memahami masalah-masalah yang mungkin timbul pada saat pelaksanaan

anggaran.

Menurut Anthony (2005 : 87) partisipasi penyusunan anggaran adalah

proses di mana pembuatan anggaran terlibat dan mempunyai pengaruh dalam

penentuan besar anggaran.

Menurut Mardiasmo (2000 : 24) mengartikan partisipasi anggaran adalah

keterlibatan masyarakat dalam pembuatan keputusan baik secara langsung

maupun tidak langsung melalui lembaga perwakilan yang dapat menyalurkan

Selanjutnya Supriyono (2000 : 40) mendefinisikan penyusunan anggaran

merupakan suatu proses penentuan peran setiap manajer dalam melaksanakan

program atau bagian program.

Beberapa pengertian di atas dapat ditarik kesimpulan bahwa partisipasi

penyusunan anggaran merupakan keterlibatan manajer didalam menentukan atau

menyusun anggaran yang ada dalam departemen atau bagiannya, baik secara

periodik maupun tahunan.

2.2.2. Pelimpahan Wewenang

Menurut Gul et al dalam Riyadi (2000 : 141) pelimpahan wewenang

berkaitan dengan wewenang yang diberikan pimpinan pada bawahan (manajer)

apakah bersifat sentralisasi atau desentralisasi. Menurut Lawler (1986) dalam

Riyadi (2000 : 139) mengemukakan bahwa keberadaan atau ketidakberadaan

kekuasaan pada tingkat manajemen yang lebih rendah dalam organisasi adalah

penting untuk menentukan keefektifan program manajemen partisipatif.

2.2.2.1. Konsep Pendelegasian Wewenang

Menurut Mulyadi (2007 : 272) pendelegasian wewenang adalah pemberian

wewenang oleh manajer yang lebih atas kepada manajer yang lebih rendah untk

melaksanakan suatu pekerjaan dengan otorisasi secara eksplisit dari manajer

pemberi wewenang pada waktu wewenang tersebut dilaksanakan. Pendelegasian

1. Pendelegasian wewenang dilakukan dari manajer yang lebih tinggi posisinya

ke manajer yang lebih rendah (buka kepada karyawan)

2. Manajer yang lebih rendah posisinya memerlukan otorisasi secara eksplisit

dari manajer pendelegasian wewenang pada waktu akan melaksanakan

wewenang yang telah didelegasikan kepadanya.

3. Pemberian wewenang yang dilaksanakan dalam pendelegasian wewenang,

meskipun telah diberi wewenang dalam pelaksanaan wewenang dalam

pelaksanaan wewenang yang didelegasikan kepadanya jika kepada manajer

bawah saja manajer tingkat atas mendelegasikan wewenang secara

setengah-setengah, dapat dibayangkan seberapa rendah tingkat kepercayaan manajemen

tingkat atas kepada karyawan untuk mengambil keputusan.

4. Pendelegasian wewenang lebih menekankan pada aspek pengendalian dan

kepatuhan daripada pemberi kebebasan dalam pelaksanaan wewenang yang

telah didelegasikan tersebut. Pengendalian untuk menciptakan kepatuhan

bawahan dilakukan oleh manajer jenjang lebih atas melalui tigas instrumen

pengendalian :

a. Melalui otorisasi secara eksplisit sebelum wewenang dilaksanakan oleh

manajer yang lebih rendah.

b. Melalui laporan pertanggungjawaban pelaksanaan wewenang yang dibuat

c. Melalui audit kerja (performance audit) yang dilaksanakan oleh auditor

intern.

2.2.2.2. Penger tian Sistem Desentr alisasi

Delegasi adalah praktek pendelegasian wewenang pengambilan keputusan

kepada jenjang yang lebih rendah (Hansen-Mowen, 2001 : 819), sedangkan

menurut Heckert (1986 : 26) disentralisasi merupakan kecenderungan untuk

mendelegasikan kewenangan yang semakin besar kepada para pejabat rendahan

bidang operasi yang terletak pada lokasi-lokasi yang jauh.

Dapat disimpulkan, bahwa desentralisasi terkait dengan pendelegasian

wewenang manajer dan sebaliknya semakin besar wewenang itu didelegasikan

keseluruh organisasi yang bersangkutan semakin terdesentralisasi organisasi

tersebut.

Organisasi yang didesentralisasikan terdapat empat kegiatan yang terjadi

ketika delegasi dilakukan (Hani, 1992 : 224).

1. Pendelegasian menetapkan dan memberikan tujuan dan tugas kepada

bawahannya.

2. Pendelegasian pelimpahan wewenang yang diperlukan untuk mencapai tujuan

dan tugas.

3. Penerimaan delegasi, baik implisit atau eksplisit, yang menimbulkan

4. Pendelegasian menerima pertanggungjawaban bawahan untuk hasil-hasil yang

dicapai.

Dengan adanya desentralisasi memungkinkan keputusan yang diambil

akan lebih baik karena para bawahan yang paling dekat dengan lingkungan yang

ada disekitar. Maka akan memiliki suatu pandangan yang lebih jelas tentang

fakta-fakta, disamping itu juga mempercepat pengambilan keputusan.

2.2.2.3. Keuntungan-Keuntungan dar i Desentr alisasi

Menurut Heckert (1986 : 28) keuntungan-keuntungan dari desentralisasi

dapatditunjukkan sebagai berikut :

1. Dilihat dari segi psikologis, desentralisasi cenderung manaikan inisiatif

pimpinan setempat.

2. Pengorganisasian data secara lokal mencegah untuk bersifat pasif atau bekerja

kurang baik dengan menggunakan alasan-alasan “laporan datang terlambat”

atau “laporannya salah”. Faktor ini sebagai bersifat psikologis dalam

hubungan dengan manfaat-manfaatnya.

3. Duplikasi pekerjaan dapat dihindarkan, terutama apabila cabang atau pabrik

menyelenggarakan catatan-catatan agar dapat memiliki informasi yang

mutakhir atau dapat mengecek laporan dari kantor pusat.

4. Dalam keadaan biasa, dapat dicapai hasil-hasil yang lebih cepat. Apabila

akan dilakukan untuk memperoleh data yang tepat waktunya. Ini akan berguna

bagi pengendalian biaya yang lebih ketat.

5. Tanggung jawab akuntansi yang lebih luas pada lapangan setempat

merupakan suatu cara melatih tenaga kerja setempat mencapai promosi dan

biasanya menghasilkan suatu organisasi yang lebih baik.

6. Personalia yang cakap dapat segera menyiapkan data dari kantor pusat seperti

halnya pada organisasi yang terpusat. Desentralisasi bukanlah merupakan alat

untuk tidak menghiraukan data bagi pengendalian manajemen.

7. Desentralisasi bukanlah berarti menolak adanya kesatuan dan keseragaman. Ia

memberikan fleksibilitas dan tetap memungkinkan diterapkannya praktek dan

kebijakan akuntansi melalui pengguna formulir standart dan pedoman praktis

yang standart.

2.2.3. Ker ja sama Tim (Team Work)

2.2.3.1. Penger tian Ker jasama Tim (Team Work)

Perusahaan akan dapat mencapai tujuannya, bila perusahaan tersebut

mempunyai tenaga manajemen yang handal dan profesional, seta dapat

bekerjasama dalam suatu tim dengan baik.

Menurut Tjiptono (2003 : 165), kerjasama tim adalah merupakan unsur

paling penting dalam pelaksanaan kegiatan di perusahaan. Dan untuk dapat

dianggap sebagai tim maka sekumpulan orang tertentu harus memiliki

1. Adanya kesepakatan terhadap misi tim

Agar suatu kelompok dapat menjadi tim dan supaya tim tersebut dapat bekerja

dengan efektif, semua anggotanya harus memahami dan menyepakati misinya.

2. Semua anggota mentaati peraturan tim yang berlaku

Suatu tim harus mempunyai peraturan yang berlaku, sehingga dapat

membentuk kerangka usaha pencapaian misi. Suatu kelompok atau group

dapat menjadi tim manakala ada kesepakatan terhadap misi dan ketaatan

terhadap peraturan yang berlaku.

3. Ada pembagian tanggung jawab dan wewenang yang adil

Keberadaan tim tidak meniadakan struktur dan wewenang. Tim dapat berjalan

dengan baik apabila tanggungjawab dan wewenang dibagi dan berjalan

dengan baik apabila tanggungjawab dan wewenang dibagi dan setiap anggota

diperlukan secara adil.

4. Orang beradaptasi terhadap perubahan

Untuk dapat terus berkembang dan menghasilkan suatu output yang lebih

baik, maka dalam suatu perusahaan mutlak diperlukan suatu perubahan ke

arah perbaikan. Sayangnya, orang umumnya menolak adanya perubahan

Menurut Tjiptono (2003 : 165) Faktor-faktor yang mendasari perlunya

dibentuk tim-tim tertentu dalam suatu perusahaan adalah :

1. Pemikiran 2 orang atau lebih cenderung akan lebih baik daripada pemikiran

satu orang saja.

2. Konsep sinergi (1+1=2), yaitu bahwa hasil keseluruhan tim jauh lebih baik

daripada jumlah bagiannya (anggota individu).

3. Anggota tim dapat saling mengenal dan saling percaya, sehingga mereka

dapat saling membantu.

4. Kerjasama tim dapat menyebabkan komunikasi terbina dengan baik.

2.2.3.2. Faktor -faktor Penghambat Kesuksesan Ker jasama Tim

Seperti dijelaskan, sekumpulan orang belum tentu merupakan suatu tim.

Orang-orang dalam suatu kelompok tidak secara otomatis dapat bekerjasama.

Seringkali tim tidak dapat berjalan sebagaimana yang diharapkan. Penyebab

utamanya adalah faktor manusia.

Menurut Tjiptono (2003 : 167-168) ada beberapa aspek yang menjadi

penghambat dalam kesuksesan kerjasama tim, yaitu :

1. Identitas pribadi anggota tim

Sudah merupakan hal yang alamiah, bila seseorang ingin tahu apakah mereka

cocok di suatu organisasi, termasuk di dalam suatu tim. Orang

dengan anggota tim lainnya, faktor pengaruh dan saling percaya antar anggota

tim. Suatu tim tidak dapat berjalan efektif bila anggotanya belum merasa

cocok dengan tim tersebut.

2. Hubungan antar anggota tim

Agar setiap anggota dapat bekerjasama, mereka harus saling mengenal dan

berhubungan. Untuk itu dibutuhkan waktu bagi anggota yang berasal dari

berbagai latar belakang tersebut dapat saling membantu dan bekerja sama.

3. Identitas tim dalam organisasi

Faktor ini terdiri dari dua aspek, yaitu pertama, kesesuaian atau kecocokan tim

di dalam organisasi, dan yang aspek kedua adalah pengaruh keanggotaan

dalam tim tertentu terhadap hubungan dengan anggota diluar tim.

2.2.3.3. Kunci Keber hasilan Ker jasama Tim

Pembentukan suatu tim tidak dengan sendirinya akan berjalan

sebagaimana yang diharapkan. Untuk itu diperlukan suatu usaha mengatasi

faktor-faktor yang dapat menghambat kesuksesan kerjasama tim dan dibutuhkan pula

berbagai upaya agar tim dapat mencapai misi dan tujuan pembentukannya.

Menurut Dennis King, manajer personalia Procter dan Gamble (dalam

Goetsch dan Davis 1997: 237-238) merekomendasikan sepuluh strategi yang ia

sebut sepuluh perintah tim (The Ten Team Comamandments) untuk meningkatkan

kinerja suatu tim dalam rangka pencapaian tujuan organisasi, yaitu sebagai berikut

1. Saling ketergantungan

Saling ketergantungan diperlukan diantara para anggota tim dalam hal

informasi, sumber daya, pelaksanaan tugas dan dukungan. Adanya saling

ketergantungan dapat memperkuat kebersamaan tim.

2. Perluasan tugas

Setiap tim harus diberi tantangan, karena reaksi atau tanggapan terhadap

tantangan tersebut akan membentuk semangat persatuan (esprit de corp),

kebanggan dan kesatuan tim.

3. Penjajaran (alignment)

Anggota tim harus bersedia menyisihkan sikap individualismenya dalam

rangka mencapai misi bersama.

4. Bahasa yang umum

Pimpinan tim harus mengusahakan penggunaan bahasa yang umum, karena

biasanya anggota tim berasal dari departemen yang berbeda (pemasaran,

akuntansi, produksi dan lain-lain) yang memiliki istilah teknis sendiri-sendiri.

5. Kepercayaan / respek

Dibutuhkan waktu dan usaha untuk membentuk kepercayaan dan respek agar

6. Kepemimpinan / keanakbuahan yang dibagi rata

Setiap orang memiliki bakat dan kemampuan yang berbeda. Oleh karena itu

pemimpin yang baik harus dapat memperhatikan bakat tertentu setiap anggota

tim sehingga kepemimpinan dan keanak-buahan dapat dibagi bersama.

7. Keterampilan pemecahan masalah

Tim harus banyak menggunakan waktunya untuk membina kemampuan

anggotanya dalam memecahkan masalah, karena masalah merupakan hal yang

selalu dihadapi setiap organisasi.

8. Keterampilan menangani konfrontasi / konflik

Dalam lingkungan kerja yang high pressure dan kompetitif, konflik

merupakan hal yang tidak dapat terelakkan. Perbedaan pendapat adalah hal

yang wajar. Oleh karena itu dibutuhkan keterampilan dalam menerima

perbedaan pendapat (ide, masalah dan saran pemecahan) dan menyampaikan

ketidaksetujuan terhadap pendapat orang lain tanpa harus menyakiti hati orang

bersangkutan.

9. Penilaian / tindakan

Penilaian dilakukan dengan memantau dan membandingkan apa yang telah

dilakukan dengan pernyataan misi dan rencana tindakan yang ada. Rencana

tindakan berisi tujuan, sasaran, jangka waktu, dan penugasan, serta tanggung

10. Perayaan

Kesuksesan yang dicapai suatu tim yang efektif dapat diperkuat dengan jalan

merayakannya. Penghargaan dan pengakuan akan tugas yang terlaksana

dengan baik akan memotivasi anggota tim untuk bekerja lebih giat dan

tangkas dalam rangka mencapai tujuan berikutnya.

2.2.4. Kiner ja Manajer ial

Rendahnya mutu tenaga kerja tidak hanya mengakibatkan rendahnya

prestasi kerja dan penghasilan, tetapi juga menyulitkan usaha-usaha pemantapan

sumber daya alam yang melimpah. Manajemen sumber daya manusia atau dalam

praktek sering disebut manajemen personalia merupakan ilmu manajemen yang

menyangkut bidang ilmu jiwa (psikologi), sosiologi, ekonomi dan administrasi.

Manajemen personalia dituntut untuk bersifat dinamis seiring dengan

perkembangan ilmu yang mendasarinya. Perubahan atau perkembangan pada

bidang ilmu jiwa misalnya, akan menuntut manajemen personalia untuk selalu

dapat mengikutinya agar tetap relevan dengan permasalahan yang ada.

Manajer dalam posisinya sebagai pemimpin yang mengarahkan

bawahannya dalam upaya mencapai tujuan-tujuan usaha yang telah ditetapkan

oleh perusahaan, harus melakukan koordinasi yang baik dengan departemen

manapun didalam perusahaan yang bersangkutan.

Menurut Riyadi (2000 : 141), kinerja manajerial adalah kinerja manajer

pengkoordinasian, evaluasi, pengawasan, pengaturan staf (staffing), negosiasi dan

perwakilan atau representasi.

Menurut Mangkunegara (2000 : 67) bahwa kinerja karyawan adalah hasil

kerja secara kualitas dan kuantitas yang dicapai oleh seseorang karyawan dalam

melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Seluruh pembahasan diatas maka dapat disimpulkan bahwa kinerja adalah

prestasi kerja atau hasil kerja baik kualitas maupun kuantitas yang dicapai

persatuan periode waktu dalam melaksanakan tugas kerjanya sesuai dengan

tanggung jawab yang diberikan kepadanya.

2.2.4.1. Penguk uran Kiner ja Manajer ial

Sistem pengukuran kinerja mengacu pada suatu sistem formal dan

terstruktur yang mengukur, menilai dan mempengaruhi sifat-sifat yang berkaitan

dengan pekerjaan, perilaku dan hasil termasuk tingkat ketidakhadiran.

Menurut Mulyadi (2001 : 434) terdapat tiga macam ukuran kinerja

manajer yang dapat digunakan untuk mengukur kinerja manajerial yaitu sebagai

berikut :

1. Ukuran Kriteria Tunggal (Single Criteria)

Jika kriteria tunggal digunakan untuk mengukur kinerja, orang akan

cenderung memusatkan usahanya kepada kriteria tersebut dengan akibat

diabaikannya kriteria yang lain, yang kemungkinan sama pentingnya dalam

2. Ukuran Kriteria Beragam (Multiple Criteria)

Kriteria beragam merupakan cara untuk mengatasi kelemahan kriteria tunggal

dalam pengukuran kinerja. Berbagai aspek kinerja manajer dicari ukuran

kriterianya sehingga seorang manajer diukur kinerjanya dengan beragam

kriteria. Tujuan penggunaan kriteria beragam ini adalah agar manajer yang

diukur kinerjanya mengarahkan usahanya kepada berbagai kinerja.

3. Ukuran Kriteria Gabungan (Composite Criteria)

Karena disadari bahwa beberapa tujuan lebih penting bagi perusahaan secara

keseluruhan dibandingkan dengan tujuan yang lain, beberapa perusahaan

memberikan bobot angka tertentu kepada beragam kriteria kinerja untuk

mendapatkan ukuran tunggal kinerja manajer, setelah memperhitungkan bobot

beragam kriteria kinerja masing-masing.

2.2.4.2. Manfaat Pengukuran Kiner ja Manajer ial

Pengukuran kinerja akan dapat memberikan umpan balik dalam bentuk

pengendalian strategis, yang mendorong para manajer untuk mengevaluasi dari

kinerja yang dihasilkan guna mencapai tujuan yang telah ditetapkan.

Menurut Mulyadi (2001 : 416) pengukuran dimanfaatkan oleh perusahaan

untuk :

1. Pengelolaan organisasi atau perusahaan secara efektif dan efisien melalui

Maksimalisasi motivasi karyawan berarti membangkitkan dorongan dalam diri

setiap karyawan untuk mengerahkan usahanya dalam mencapai sasaran yang

telah ditetapkan oleh perusahaan. Setiap karyawan memahami sasaran yang

ditetapkan oleh perusahaan dan setiap karyawan melaksanakan internalisasi

sasaran perusahaan sebagai sasaran pribadinya, maka kesesuaian tujuan

individu karyawan dengan sasaran perusahaan secara keseluruhan terjadi.

Kesesuaian antara sasaran individu dengan sasaran perusahaan secara

keseluruhan, inilah yang akan memotivasi karyawan untuk mencapai sasaran

organisasi atau perusahaan.

2. Membantu pengembalian keputusan yang berkaitan dengan penghargaan

karyawan.

Penilaian kinerja akan menghasilkan data yang dapat dipakai sebagai dasar

untuk pengambilan keputusan yang berkaitan dengan karyawan yang dinilai

kinerjanya. Agar dapat membantu personel, penghargaan diberikan harus

didasarkan atas hasil penilaian kinerja.

3. Menyediakan kriteria seleksi dan evaluasi program pelatihan personel.

Perusahaan mempunyai kewajiban untuk mengembangkan karyawannya agar

mereka selalu dapat menyesuaikan diri dengan perubahan lingkungan bisnis

yang senantiasa berubah dan berkembang. Hasil penilaian kinerja dapat

digunakan untuk mengidentifikasi kelemahan karyawan dan untuk

mengantisipasi keahlian dan ketrampilan yang dituntut oleh pekerjaan, agar

bisnis dimasa yang akan datang. Hasil penilaian kinerja juga dapat

menyediakan kriteria untuk memilih program pelatihan karyawan yang

memenuhi kebutuhan karyawan dan untuk mengevaluasi kesesuaian program

pelatihan karyawan tersebut dengan kebutuhan karyawan.

4. Menyediakan umpan balik bagi karyawan.

Organisasi perusahaan, manajemen puncak mendelegasikan sebagian

wewenangnya kepada para manajemen dibawah mereka. Pendelegasian

wewenang ini disertai dengan alokasi sumber daya yang diperlukan dalam

pelaksanaan wewenang tersebut. Manajer bawah melaksanakan wewenang

dengan mengkonsumsi sumber daya yang dialokasikan kepada mereka.

Penggunaan wewenang dan konsumsi sumber daya dalam pelaksanaan

wewenang ini dipertanggungjawabkan dalam bentuk pengukuran kinerja.

Dengan pengukuran kinerja ini, manajemen puncak memperoleh umpan balik

mengenai pelaksanaan wewenang dan penggunaan sumber daya dalam

pelaksanaan wewenang yang dilakukan oleh manajemen bawah. Di lain pihak,

penilaian kinerja ini memberikan umpan balik bagi manajemen bawah dan

menengah tentang bagaimana manajemen puncak menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

Distribusi penghargaan ekstrinsik, baik yang langsung, tidak langsung,

maupun nonkeuangan memerlukan data hasil penilaian kinerja karyawan, agar

penghargaan tersebut dirasakan adil oleh karyawan yang menerima

menurut persepsi karyawan yang menerimanya maupun yang bukan

menerimanya akan berakibat timbulnya perilaku yang tidak semestinya.

2.2.4.3. Tujuan Pengukuran Kiner ja Manajer ial

Sistem pengukuran kinerja dapat dipakai sebagai dasar untuk pengambilan

keputusan, dengan adanya pengukuran kinerja, manajemen puncak memperoleh

umpan balik tentang pelaksanaan wewenang yang dilakukan oleh manajemen di

bawahnya.

Menurut Mulyadi (2001 : 416) tujuan pengukuran kinerja adalah sebagai

berikut :

1. Untuk memotivasi personel dalam mencapai sasaran organisasi dan dalam

mematuhi standart perilaku yang telah ditetapkan sebelumnya, agar

membuahkan tindakan dan hasil yang diinginkan.

2. Untuk menekankan perilaku yang tidak semestinya dan untuk merangsang

serta menegakkan perilaku yang semestinya diinginkan, melalui umpan balik

hasil kinerja pada waktunya serta penghargaan, baik yang bersifat intrinsic

maupun ekstrinsik.

2.2.4.4. Tugas dan Peker jaan Manajer

Seseorang yang memegang posisi manajerial diharapkan mampu

menghasilkan suatu kinerja manajerial yang berbeda dengan kinerja karyawan

Menurut T.Hani Handoko (2003 : 29), tugas dan pekerjaan manajer yaitu

antara lain :

1. Manajer bekerja dengan dan melalui orang lain.

Istilah “orang” mencakup tidak hanya para bawahan dan atasa, tetapi juga

manajer-manajer lainnya dalam organisasi. Disamping itu, “orang” juga

termasuk individu-individu dari luar organisasi-layanan, penyedia (supplier),

konsumen atau langganan, pengurus serikat karyawan, pejabat dan karyawan

kantor-kantor pemerintah, dan sebagainya.

2. Manajer memadukan dan menyeimbangkan tujuan-tujuan yang saling

bertentangan dan menetapkan prioritas-prioritas.

Setiap manajer akan menghadapi sejumlah tujuan, masalah dan kebutuhan

organisasional yang semuanya ini bersaing untuk memperebutkan

sumberdaya-sumberdaya organisasi (manusia, material, atau bahkan waktu

manajer). Karena berbagai sumber daya tersebut selalu terbatas, manajer harus

menjaga keseimbangan di antara berbagai tujuan dan kebutuhan

organisasional.

3. Manajer bertanggung jawab dan mempertanggungjawabkan.

Para manajer ditugaskan untuk mengelola pekerjaan-pekerjaan tertentu secara

sukses. Mereka biasanya dievaluasi atas dasar seberapa baik mereka mengatur

jawab atas kegiatan-kegiatan para bawahannya. Sukses atau kegagalan

bawahan adalah cerminan langsung sukses atau kegagalan manajer.

4. Manajer harus berpikir secara analisis dan konseptual.

Untuk menjadi pemikiran yang analitis, manajer harus merinci dan

memisah-misahkan suatu masalah menjadi komponen-komponen masalah, menganalisa

komponen-komponen tersebut, dan kemudian mencari penyelesaian yang

layak (feasible) dengan akurat. Dan lebih penting bagi manajer adalah menjadi

pemikir kenseptual, yang mampu memandang keseluruhan tugas dan

mengkaitkan suatu tugas dengan tugas-tugas lain.

5. Manajer adalah seorang mediator.

Organisasi terdiri dari orang-orang, dan kadang-kadang mereka saling tidak

bersetuju atau saling bertentangan. Bila hal itu terjadi dalam suatu unit kerja

atau organisasi, maka bias menurunkan semangat kerja dan produktivitas, atau

bisa merusak suasana kerja, atau bahkan para karyawan yang cakap bias

meninggalkan organisasi. Kejadian-kejadian seperti ini menuntun peranan

manajer sebagai mediator (penengah).

6. Manajer adalah seorang politisi.

Seperti apa yang dilakukan politisi dalam mengkampanyekan

progam-progamnya, manajer harus mengembangkan hubungan-hubungan baik untuk

mendapatkan dukungan atas kegiatan-kegiatan usulan-usulan atau

mengembangkan jaringan kerjasama timbale balik dengan para manajer lain

dalam organisasi.

7. Manajer adalah seorang diplomat.

Manajer mungkin harus nerperan sebagai wakil (repesentatif) resmi kelompok

kerjanya pada pertemuan-pertemuan organisasional. Manajer juga mungkin

mewakili organisasi dalam berurusan dengan kontraktor, langganan, pejabat

pemerintahan, atau personalia organisasi lain.

8. Manajer mengambil keputusan-keputusan yang sulit.

Organisasi selalu menghadapi banyak masalah (misal : kesulitan financial,

masalah personalia, dan sebagainya). Manajer adalah orang yang diharapkan

dapat menemukan pemecahan berbagai masalah sulit dan mengambil berbagai

keputusan yang akurat.

Para manajer memiliki waktu yang terbatas untuk mengelola tanggung

jawab mereka. Oleh karena itu, mereka harus bisa memanfaatkan manajemen

waktu, dan mengalokasikan waktu pada saat mengelola tugas-tugas mereka.

Menurut Jeff Madura (2001 : 235) para manajer perlu mengikuti pedoman supaya

mereka dapat memanajemen waktu dengan baik, yaitu :

1. Menetapkan prioritas yang tepat.

2. Jadwalkan waktu jeda yang panjang untuk tugas-tugas besar.

4. Menetapkan sasaran jangka pendek.

5. Mendelegasikan beberapa tugas pada karyawan.

2.2.5. Pengar uh Par tisipasi Penyusunan Anggar an Ter hadap Kiner ja

Manajer ial

Partisipasi dalam penyusunan anggaran akan meningkatkan

kecenderungan individu untuk lebih merasa terlibat secara pribadi dalam setiap

keputusan dimana mereka turut menyumbangkan idenya. Semakin besar

kesempatan bawahan untuk mempengaruhi tujuan dan turut serta dalam

pengendalian, maka semakin tinggi valensi intristik yang dirasakan olehnya dalam

kaitannya dengan pencapaian tujuan kerja (Ronen dan Livingstone dalam Bachtiar

dan Susilowati, 1998 : 27).

Keterlibatan semua tingkatan manajer sangat diperlukan didalam

menentukan atau menyusun anggaran secara partisipatif dan dengan begitu

diharapkan kinerja para manajer akan meningkat, hal ini disebabkan karena ketika

suatu tujuan atau standar yang dirancang secara partisipatif disetujui, maka

karyawan akan menginternalisasikan tujuan atau standar yang ditetapkan dan

karyawan juga memiliki tanggung jawab pribadi untuk mencapainya, karena

mereka ikut serta terlibat dalam penyusunan, hal ini tentunya akan meningkatkan

moral dan akan menimbulkan inisiatif yang besar diseluruh level manajer.

Teori yang mendukung akan hal ini adalah teori Jalan Kecil – Tujuan

(Path – Goal Theory) yang salah satu tipe kepemimpinan adalah kepemimpinan

mempergunakan saran – saran dari para bawahannya, namun pengambilan

keputusan masih tetap berada padanya, dengan mempergunakan tipe

kepemimpinan tersebut, maka pemimpin berusaha mempengaruhi persepsi

bawahannya dan memotivasikannya, dengan cara mengarahkan mereka pada

kejelasan tugas-tugasnya, pencapaian tujuan, kepuasan kerja, dan pelaksanaan

kerja yang efektif, maka dapat disimpulkan, semakin tinggi partisipasi semua lini

manajer semakin tinggi pula kinerja manajerial perusahaan.

2.2.6. Pengar uh Pelimpahan Wewenang Ter hadap Kiner ja Manajer ial

Pelimpahan wewenang dalam organisasi berkaitan erat dengan struktur

organisasi. Struktur organisasi memberi gambaran mengenai kekuasaan dalam

suatu organisasi. Bruns dan Waterhouse dalam (Riyadi, 2000 : 139) menunjukkan

bahwa manajer atau bawahan dalam organisasi yang tingkat desentralisasinya

tinggi merasa dirinya orang yang lebih berpengaruh, lebih berpartisipasi dalam

perencanaan anggaran, dan merasa dipuaskan dengan kegiatan yang berhubungan

dengan anggaran. Sebaliknya dalam organisasi dengan tingkat desentralisasi

rendah (sentralisasi), manajer merasa dirinya dianggap kurang bertanggug jawab,

sedikit terlibat dalam perncanaan anggaran dan mengalami tekanan dari atasan,

mereka merasa anggaran sebagai sesuatu yang kurang berguna dan membatasi

keleluasaan mereka (Brownell, 1982a) dalam (Riyadi, 2000 : 139). Maka dapat

disimpulkan, pelimpahan wewenang tinggi dalam suatu organisasi yang tingkat

desentralisasi tinggi dapat mempengaruhi kinerja manajerial suatu organisasi

2.2.7. Pengar uh Ker jasama Tim (Team Work) Terhadap Kiner ja

Manajer ial

Kinerja manajerial bersifat abstrak artinya bahwa kinerja manajer

menghasilkan kerja yang mengarahkan bakat dan kemampuan, serta usaha

beberapa orang lain yang berbeda di dalam daerah wewenangnya (Mulyadi dan

Setiawan, 2001 : 790).

Inisiatif dari perusahaan yang memperjelas fungsi dan tanggungjawab

setiap pegawai dalam perusahaan, maka pegawai dapat lebih mudah dalam

melaksanakan tugas-tugasnya, sehingga akan menciptakan hubungan timbal balik

yang baik antara atasan dengan bawahan dalam hal tanggung jawab akan

meningkatkan kinerja manajerial.

Untuk dapat terus berkembang dan menghasilkan suatu output yang lebih

baik, maka dalam suatu perusahaan mutlak diperlukan suatu perubahan ke arah

perbaikan. Hal ini sesuai dengan teori coqnitive dissonance yang dikemukakan

oleh Festinger (1997) menyatakan bahwa “karyawan yang memiliki motivasi

lebih baik (tinggi) akan memperbaiki kesalahan atau merasa kuatir jika kinerja

mereka dibawah tingkat pengharapan (rendah) (Riyadi, 2000 : 138).

2.2.8. Pengar uh Par tisipasi Penyusunan Anggar an, Pelimpahan

Wewenang dan Ker jasama Tim Terhadap Kiner ja Manajer ial

Kinerja manajerial merupakan tingkat kemampuan, kecakapan seorang

manajer dalam melaksanakan aktivitas manajemen yang meliputi perencanaan,

dan evaluasi. Definisi kinerja manajerial menurut Mahoney dkk, (1993) dalam

Riyadi (2000) kinerja manajerial adalah para individu anggota organisasi dalam

kegiatan manajerial seperti, perencanaan, investigasi, koordinasi, pengaturan staf,

negosiasi dan repestasi.

Partisipasi dalam penyusunan anggaran akan meningkatkan

kecenderungan individu untuk lebih merasa terlibat secara pribadi dalam setiap

keputusan dimana mereka turut menyumbangkan idenya. Semakin besar

kesempatan bawahan untuk mempengaruhi tujuan dan turut serta dalam

pengendalian, maka semakin tinggi valensi intristik yang dirasakan olehnya dalam

kaitannya dengan pencapaian tujuan kerja (Ronen dan Livingstone dalam Bachtiar

dan Susilowati, 1998 : 27).

Pelimpahan wewenang dalam organisasi berkaitan erat dengan struktur

organisasi. Struktur organisasi memberi gambaran mengenai kekuasaan dalam

suatu organisasi. Bruns dan Waterhouse dalam (Riyadi, 2000 : 139) menunjukkan

bahwa manajer atau bawahan dalam organisasi yang tingkat desentralisasinya

tinggi merasa dirinya orang yang lebih berpengaruh, lebih berpartisipasi dalam

perencanaan anggaran, dan merasa dipuaskan dengan kegiatan yang berhubungan

dengan anggaran. Sebaliknya dalam organisasi dengan tingkat desentralisasi

rendah (sentralisasi), manajer merasa dirinya dianggap kurang bertanggug jawab,

sedikit terlibat dalam perncanaan anggaran dan mengalami tekanan dari atasan,

mereka merasa anggaran sebagai sesuatu yang kurang berguna dan membatasi

Lingkungan yang dinamik dan kompleks merupakan pembuatan keputusan

yang cepet, pendekatan fleksibel, pekerjaan berdasarkan knowledge serta proses

intensif capital (Lawler, 1993) dalam (Diana, 2003 : 754). Pada kondisi tersebut

membutuhkan keterlibatan pekerjaan yang sangat tinggi dalam organisasi melalui

pembentukan tim.Kerjasama tim merupakan salah satu unsur fundamental dalam

perusahaan. Tim merupakan sekelompok orang yang mempunyai tujuan bersama.

Kinerja manajerial bersifat abstrak artinya bahwa kinerja manajer

menghasilkan kerja yang mengarahkan bakat dan kemampuan, serta usaha

beberapa orang lain yang berbeda di dalam daerah wewenangnya (Mulyadi dan

Setiawan, 2001 : 790).

Untuk dapat terus berkembang dan menghasilkan suatu output yang lebih

baik, maka dalam suatu perusahaan mutlak diperlukan suatu perubahan ke arah

perbaikan. Hal ini sesuai dengan teori coqnitive dissonance yang dikemukakan

oleh Festinger (1997) menyatakan bahwa “karyawan yang memiliki motivasi

lebih baik (tinggi) akan memperbaiki kesalahan atau merasa kuatir jika kinerja

mereka dibawah tingkat pengharapan (rendah) (Riyadi, 2000 : 138).

Menurut Riyadi (2000) partisipasi anggaran akan menjadi semu dan

kurang efektif apabila pelimpahan wewenang organisasi dilakukan secara

sentralisasi, oleh karena itu interaksi antara kinerja manajer dan partisipasi

penyusunan anggaran dapat diperkuat dengan pelimpahan wewenang yang

Dari pernyataan diatas maka dapat disimpulkan bahwa dengan adanya

partisipasi penyusunan anggaran antara bawahan dan atasan akan meningkatkan

kinerja perusahaan, selain itu juga anggaran menjadi semu apabila kurang adanya

partisipasi dari bawahan yang mengakibatkan pelimpahan wewenang akan

menjadi sentralisasi karena kurang dapat kepercayaan dari atasan. Adanya

kerjasama yang kompak antara atasan dan bawahan atau dengan mitra kerja akan

memungkinkan terjadinya penambahan laba perusahaan, pembentukan suatu tim

tidak dengan sendirinya akan berjalan sebagaimana yang diharapkan, untuk itu di

perlukan usaha mengatasi yang dapat menghambat kesuksesan kerjasama tim dan

dibutuhkan pula berbagai upaya agar tim dapat mencapai misi dan tujuan

pembentukannya.

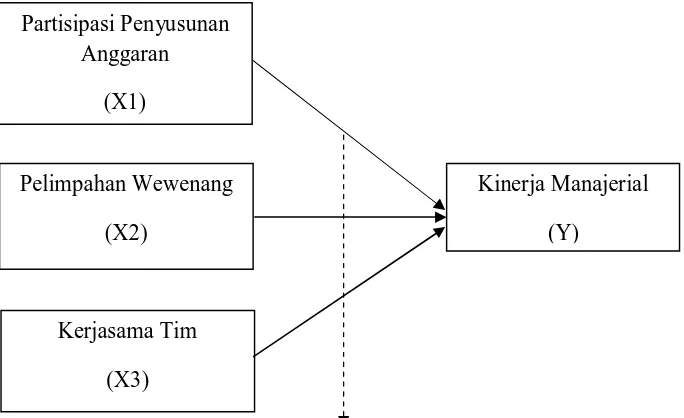

2.3. Ker angka Pikir

Berdasarkan landasan teori yang telah dikemukakan di atas, maka

Ker angka pik ir

Uji Regresi Linier Berganda

Gambar 2.1

Keterangan :

Variabel Bebas : Partisipasi Penyusunan Anggaran (X1), Pelimpahan

Wewenang (X2), Kerjasama Tim (X3).

Variabel Terikat : Kinerja Manajerial (Y).

: Mempengaruhi variabel bebas terhadap variabel terikat.

: Diuji dengan menggunakan uji Statistik Regresi Linier

Berganda. Partisipasi Penyusunan

Anggaran

(X1)

Pelimpahan Wewenang

(X2)

Kerjasama Tim

(X3)

Kinerja Manajerial

2.4. Hipotesis

Berdasarkan dengan latar belakang masalah, perumusan masalah dan

landasan teori yang digunakan, maka dapat dirumuskan hipotesis penelitian yang

diduga bahwa partisipasi penyusunan anggaran, pelimpahan wewenang dan