PENGARUH RASIO KEUANGAN TERHADAP HARGA SAHAM

PADA PERUSAHAAN RETAIL YANG GO PUBLIC

DI BURSA EFEK INDONESIA

S K R I P S I

Diajukan Untuk memenuhi Sebagian Persyar atan Dalam Memperoleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Oleh :

AGASTYA DIGDO K.N 0512010318 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN

J AWA TIMUR

PENGARUH RASIO KEUANGAN TERHADAP HARGA SAHAM

PADA PERUSAHAAN RETAIL YANG GO PUBLIC

DI BURSA EFEK INDONESIA

S K R I P S I

Oleh :

AGASTYA DIGDO K.N 0512010318 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN

J AWA TIMUR

USULAN PENELITIAN

PENGARUH RASIO KEUANGAN TERHADAP HARGA SAHAM

PADA PERUSAHAAN RETAIL YANG GO PUBLIC

DI BURSA EFEK INDONESIA

Yang diajukan

AGASTYA DIGDO K.N 0512010318 / FE / EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh :

Pembimbing

Dr s. Ec. R.A. Suwaidi, MS. Tanggal : ………..

Mengetahui,

Ketua Program Studi Manajemen

S K R I P S I

PENGARUH RASIO KEUANGAN TERHADAP HARGA SAHAM

PADA PERUSAHAAN RETAIL YANG GO PUBLIC

DI BURSA EFEK INDONESIA

Yang diajukan

AGASTYA DIGDO K.N 0512010318 / FE / EM

Telah disetujui untuk ujian lisan oleh :

Pembimbing

Dr s. Ec. R.A. Suwaidi, MS. Tanggal : ………..

Mengetahui,

Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan

berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Pengar uh Rasio Keuangan Ter hadap Har ga Saham Pada

Per usahaan Retail Yang Go Public Di Bur sa Efek Indonesia” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat

penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan

Manajemen, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan

selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis

menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MT, selaku Rektor UPN “Veteran” Jawa

Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

UPN “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Program Studi Manajemen

UPN “Veteran” Jawa Timur

4. Bapak Drs. Ec. R.A. Suwaidi, MS, selaku Dosen Pembimbing yang telah

mengorbankan waktu, tenaga dan pikirannya dalam membimbing penulisan

5. Seluruh Bapak dan Ibu Dosen Manajemen yang telah memberikan ilmu yang

sangat bernilai. Sehingga ucapan terima kasihpun dirasa belum cukup untuk

menghargai jasa Bapak dan Ibu. Namun teriring do’a semoga apa yang sudah

diberikan kepada kami akan terbalaskan dengan berkah dari sang Illahi.

6. Yang terhormat Bapak dan Ibu, sembah sujud serta ucapan terima kasih atas

semua do’a, restu, dukungan, nasehat yang diberikan kepada penulis.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada semua

pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini.

penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk

itu saran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata

penulis berharap, semoga skripsi ini dapat bermanfaat bagi semua pihak

Wassalamu’alaikum Wr. Wb.

Surabaya, Maret 2012

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 10

2.2.1. Manajemen Keuangan ... 10

2.2.2. Pengertian Saham ... 11

2.2.3. Harga Saham ... 11

2.2.3.1. Faktor yang Mempengaruhi Harga Saham ... 14

2.2.4. Pengertian Rasio Keuangan ... 16

2.2.5. Jenis-jenis Rasio ... 16

2.2.6. Pengaruh Rasio Keuangan Terhadap Harga Saham .. 20

2.2.6.1. Pengaruh Net Profit Margin (NPM) Terhadap Harga Saham ... 20

2.2.6.2. Pengaruh Debt to Equity Ratio (DER) Terhadap harga Saham ... 21

2.2.6.3. Pengaruh Return On Equity (ROE) Terhadap Harga Saham ... 23

2.2.6.4. Pengaruh Earning Per Share (EPS) Terhadap Harga Saham ... 24

2.3. Kerangka Konseptual ... 25

2.4. Hipotesis ... 27

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 28

3.2. Teknik Penentuan Sampel ... 29

3.3. Teknik Pengumpulan Data ... 31

3.4. Teknik Analisa dan Uji Hipotesis ... 31

3.4.1. Asumsi Klasik (BLUE) ... 31

3.4.2. Teknik Analisis Regresi Linier Berganda ... 33

3.4.3. Uji Hipotesis ... 34

4.1.1. Harga saham Perusahaan Retail yang go public di

4.2.2. Asumsi-Asumsi Klasik Regresi ... 47

4.2.2.1. Uji Autokorelasi ... 47

4.2.2.2. Uji Multikolinearitas ... 48

4.2.2.3. Uji Heterokedastisitas ... 48

4.2.3. Analisis Regresi Berganda ... 49

4.2.4. Koefisien Determinasi ... 52

4.2.5. Pengujian Hipotesis ... 53

4.3. Pembahasan ... 55

4.3.1. Pengaruh net profit margin (NPM) terhadap harga saham perusahaan retail ... 55

4.3.2. Pengaruh debt to equity ratio (DER) terhadap harga saham perusahaan retail ... 57

4.3.3. Pengaruh return on equity (ROE) terhadap harga saham perusahaan retail ... 58

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 61

5.2. Saran ... 62

DAFTAR PUSTAKA

DAF TAR TABEL

Tabel 1.1. Harga Saham Perusahaan Retail yang go public di BEI ... 4

Tabel 1.2. NPM Perusahaan Retail yang go public di BEI... 5

Tabel 1.3. DER Perusahaan Retail yang go public di BEI ... 5

Tabel 1.4. ROE Perusahaan Retail yang go public di BEI ... 6

Tabel 1.5. EPS Perusahaan Retail yang go public di BEI ... 6

Tabel 4.1. Harga Saham Perusahaan Retail yang go public di BEI ... 37

Tabel 4.2. NPM Perusahaan Retail yang go public di BEI ... 38

Tabel 4.3. DER Perusahaan Retail yang go public di BEI... 39

Tabel 4.4. ROE Perusahaan Retail yang go public di BEI ... 40

Tabel 4.5. EPS Perusahaan Retail yang go public di BEI ... 41

Tabel 4.6. Uji Outliers 1 ... 43

Tabel 4.7. Uji Outliers 2 ... 44

Tabel 4.8. Hasil Uji Normalitas ... 45

Tabel 4.9. Uji Multikolinearitas ... 47

Tabel 4.10. Uji Heterokedastisitas ... 48

Tabel 4.11. Hasil Analisis Regresi Linier Berganda ... 47

Tabel 4.12. Model Summaryb ... 49

Tabel 4.13. Hasil Pengujian Secara Simultan (Uji F): ANOVAb ... 50

DAF TAR GAMBAR

Gambar 2.1. Kerangka Konseptual... 24

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner

Lampiran 2. Tanggapan Responden Terhadap Net Profit Margin (X1), Debt To

Equity Ratio (X2), Return On Equity (X3), Earning Per Share (X4)

dan Harga Saham (Y)

PENGARUH RASIO KEUANGAN TERHADAP HARGA SAHAM PADA PERUSAHAAN RETAIL YANG GO PUBLIC

DI BURSA EFEK INDONESIA

Oleh :

AGASTYA DIGDO K.N

Abstr aksi

Adanya indikasi fluktuasi harga saham periode 2007 – 2009 yang cenderung menurun, yakni pada : Catur Sentosa Adiprana Tbk, Hero Supermarket Tbk, Mitra Adiperkasa Tbk, Ramayana Lestari Sentosa Tbk, Rimo Catur Lestari Tbk, dan Sona Topas Tourism Industry Tbk menunjukkan bahwa pada perusahaan retail terdapat suatu permasalahan yang harus ditangani. Penelitian ini bertujuan untuk mengetahui pengaruh NPM, DER, ROE dan EPS terhadap harga saham pada perusahaan Retail yang go public di Bursa Efek Indonesia

Teknik penelitian ini menggunakan teknik sampel adalah. Non-Probability

Sampling (penarikan sampel secara tidak acak). Sedangkan metode yang

digunakan adalah purposive sampling yakni teknik pengambilan sampel berdasarkan pertimbangan dan kriteria tertentu, antara lain: memberikan laporan keuangan secara periodik per 31 Desember tiap tahunnya selama periode 2007 - 2009 kepada BEI, memiliki laporan keuangan yang lengkap, dan perusahaan

retail yang go public di Bursa Efek di Indonesia (BEI) yang memberi keuntungan

atau laba selama tahun 2007 – 2009. Teknik analisis yang dgunakan adalah regresi linier berganda dengan uji statistik uji F dan uji t.

Hasil penelitian menyimpulkan net profit margin (NPM) dan debt to

equity ratio (DER) berpengaruh tidak signifikan dan negatif terhadap harga saham

pada perusahaan Retail yang go public di BEI, sedangkan return on equity (ROE) berpengaruh signifikan dan negatif terhadap harga saham pada perusahaan Retail yang go public di BEI, serta earning per share (EPS) berpengaruh signifikan dan positif terhadap harga saham pada perusahaan Retail yang go public di BEI

BAB I

PENDAHULUAN

1.1. Latar Belaka ng Masalah

Seiring dengan perkembangan perekonomian di Indonesia,

perusahaan-perusahaan sudah mulai mengadakan peningkatan-peningkatan kualitas dan

kuantitas untuk membuat perekonomian Indonesia maju pesat. Semua usaha untuk

meningkatkan perekonomian Indonesia dilakukan secara berkesinambungan dan

diupayakan dapat merata bagi semua kalangan masyarakat.

Semakin berkembangnya kegiatan perkembangan perusahaan-perusahaan

di Indonesia tentunya membutuhkan dana yang cukup besar. Terutama pada tahun

terakhir-terakhir ini dimana bangsa Indonesia mengalami gejolak moneter yang

membuat kemampuan pemerintah dalam hal penyediaan dana semakin berkurang

akibat dari kenaikan BBM saat ini. Apalagi kebutuhan investasi untuk

tahun-tahun mendatang semakin besar.

Sumber dana dapat diperoleh dari dalam maupun luar negeri. Dana yang

didapat di dalam negeri ternyata tidak mampu mencukupi kebutuhan dana yang

dibutuhkan dalam pembangunan, sehingga harus ditambah dari pihak swasta.

Partisipasi pihak swasta sangat diharapkan guna ikut aktif menggerakkan

perekonomian nasional. Swasta harus diikut sertakan dalam mendukung dana

pembangunan, karena swasta mempunyai kemampuan untuk menghimpun dana

2

Didalam pasar modal, investor besar dan kecil dapat membeli dan menjual

saham atau efek-efek lainnya. Harga dari saham atau efek-efek lainnya

berfluktuasi sesuai dengan penawaran dan permintaan terhadap efek yang

bersangkutan. Harga dari efek merupakan barometer dari pandangan mereka

mengenai masa depan industri dan ekonomi pada umumnya. Dengan melakukan

analisis terhadap harga saham dan faktor-faktor yang mempengaruhinya, maka

investor akan dapat mengetahui saat yang tepat, kapan mereka harus menjual atau

membeli sejumlah saham dengan tolak ukur nilai wajar yang diperdagangkan

serta menghitung tingkat resiko yang diprediksi sehingga akan terjadi

keseimbangan harga saham perusahaan pada pasar bursa.

Adapun faktor fundamental yang ingin dituju oleh setiap pasar modal

adalah adanya keterbukaan informasi secara lengkap dan akurat. Informasi yang

akurat berasal dari sistem informasi yang baik pula, bagi calon emiten sangat

menginginkan memperoleh gambaran yang lengkap tentang kinerja perusahaan.

Yang sangat penting untuk diperhatikan adalah tentang kenaikan harga saham dan

faktor-faktor yang mempengaruhi. Membeli saham bukanlah merupakan investasi

yang mendatangkan keuntungan yang sifatnya pasti. Untuk itu diperlukan suatu

analisis tentang harga saham dan faktor-faktor yang mempengaruhinya. Banyak

faktor yang mempengaruhi harga saham perusahaan antara lain faktor

fundamental.

Fakta yang terjadi di lapangan adalah terjadi pada salah satu perusahaan

retail yaitu PT. Ramayana Lestari Sentosa Tbk. Sejak kuartal IV-2010 hingga

3

terjadi akibat faktor seasonality dan imbas penurunan harga komoditas. kinerja

Ramayana sejak awal 2011 terus menurun. Pada Januari-Februari saja, penjualan

Ramayana turun 5,1% dibanding tahun silam. Itu terjadi akibat terseret kejatuhan

tajam SSG sebesar 7,6%, seiring perlambatan ekonomi, terutama di luar Jawa.

Sangat masuk akal jika manajemen Ramayana mengindikasikan margin kotor

perseroan berada pada level 24,6% dalam dua bulan pertama 2011

dibanding 26,2% pada periode sama 2010. Sepanjang tahun ini, kinerja Ramayana

tampaknya tidak akan sekinclong tahun lalu. Margin kotor perseroan diperkirakan

hanya 26,7% dibandingkan 27,4% pada 2010. (www.google.com)

Peneliti menemukan fenomena dari perusahaan retail yang mendukung

bahwa ada indikasi fluktuasi harga saham periode 2007 – 2009 yang cenderung

menurun, yakni pada : Catur Sentosa Adiprana Tbk, Hero Supermarket Tbk, Mitra

Adiperkasa Tbk, Ramayana Lestari Sentosa Tbk, Rimo Catur Lestari Tbk, dan

Sona Topas Tourism Industry Tbk. Berikut ini akan ditampilkan harga saham dari

perusahaan retail yang go public di Bursa Efek di Indonesia (BEI) periode 2007 -

4

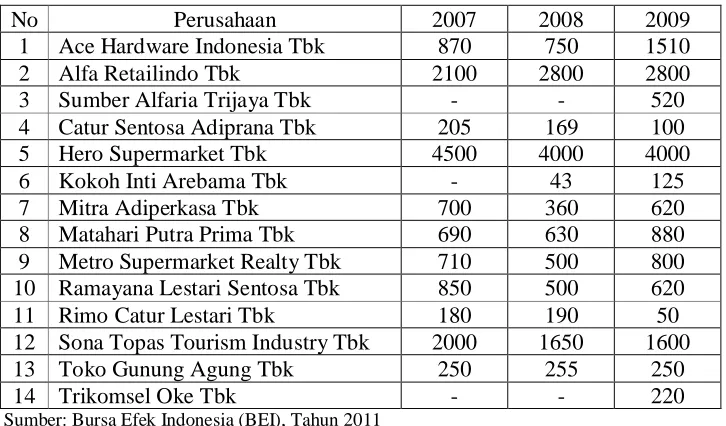

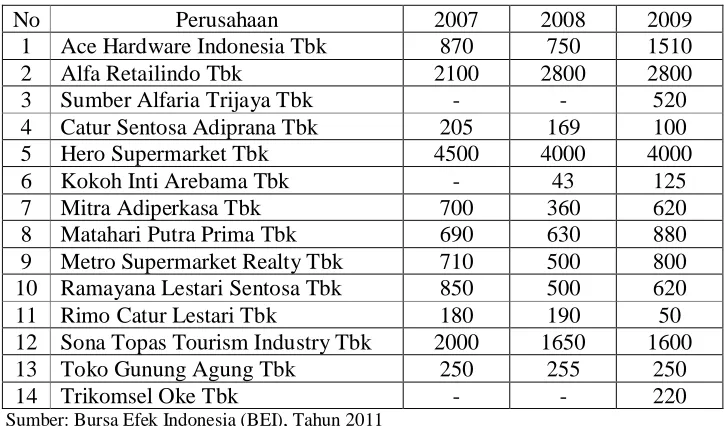

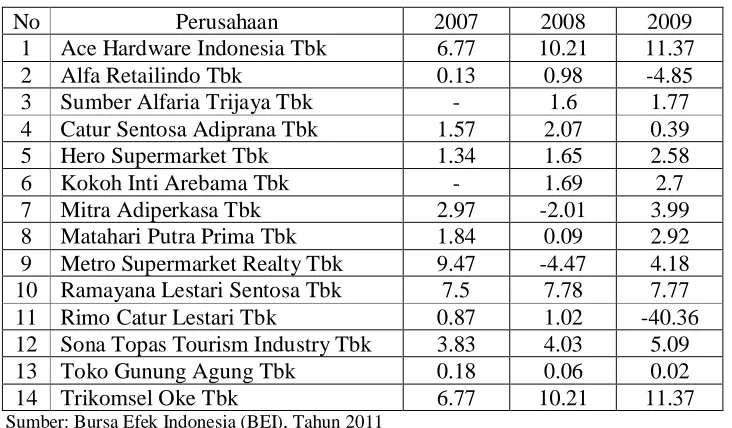

Tabel 1.1

Harga Saham Perusahaan Retail yang go public di BEI

No Perusahaan 2007 2008 2009

Sumber: Bursa Efek Indonesia (BEI), Tahun 2011

Dari fenomena diatas dapat dilihat bahwa terjadi fluktuasi harga saham

perusahaan Retail. Terjadinya fluktuasi harga saham menggambarkan perubahan

harga saham yang ada di Bursa Efek di pengaruhi oleh beberapa faktor eksternal

maupun faktor internal. Hal ini sesuai dengan hasil penelitian yang dilakukan oleh

Rimi Gusliana Mais (2005) yang menunjukkan bahwa terdapat hubungan antara

variabel NPM, ROA, ROE, EPS, DER dengan harga saham, dan secara

bersama-sama keempat variabel bebas tersebut berpengaruh nyata dengan harga saham.

Hal ini didukung dengan data Net Profit Margin (NPM), Debt to Equity

Ratio (DER), Return on Equity (ROE) dan Earning per Share (EPS) dari

perusahaan retail yang go public di Bursa Efek di Indonesia (BEI) yang diambil

dari laporan keuangan secara periodik per 31 Desember tiap tahunnya selama

5

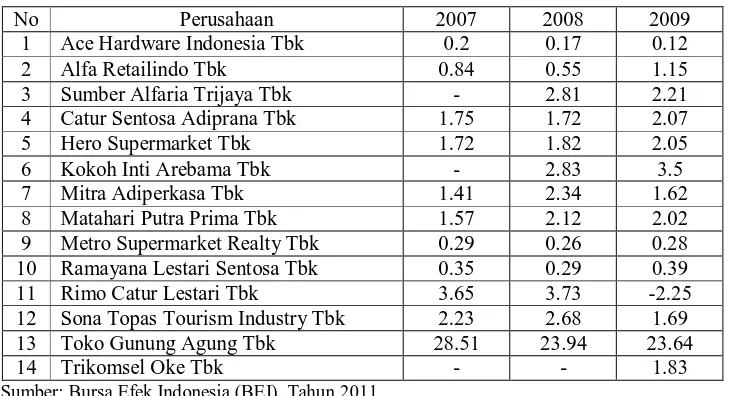

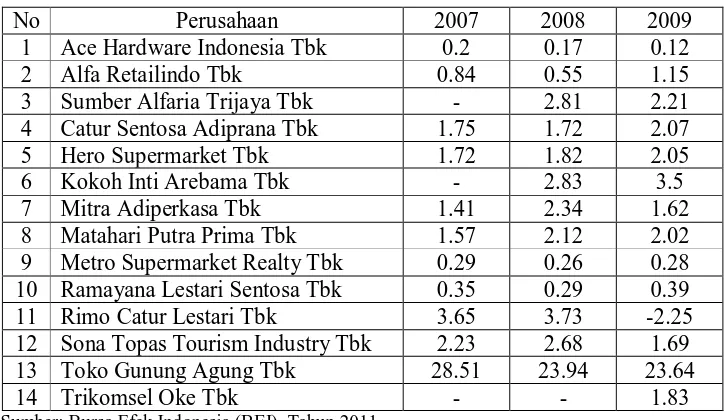

Tabel 1.2

NPM Perusahaan Retail yang go public di BEI

No Perusahaan 2007 2008 2009

Sumber: Bursa Efek Indonesia (BEI), Tahun 2011

Berdasarkan tabel 1.2, tercatat bahwa telah terjadi penurunan net profit

margin (NPM) periode tahun 2007 – 2009 pada beberapa perusahaan.

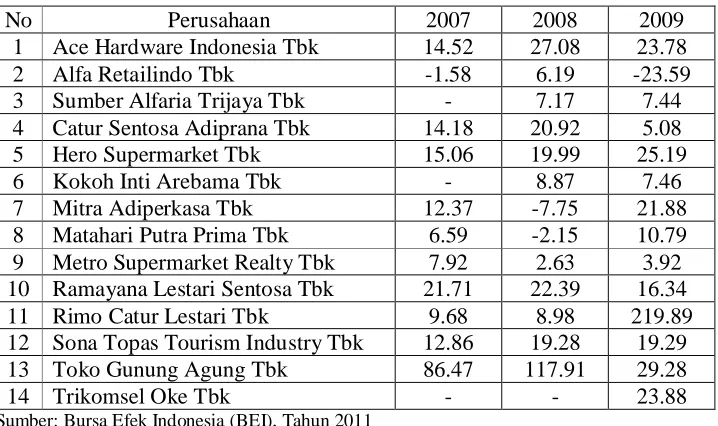

Tabel 1.3

DER Perusahaan Retail yang go public di BEI

No Perusahaan 2007 2008 2009

Sumber: Bursa Efek Indonesia (BEI), Tahun 2011

Berdasarkan tabel 1.3, tercatat bahwa telah terjadi penurunan Debt to

6

Tabel 1.4

ROE Perusahaan Retail yang go public di BEI

No Perusahaan 2007 2008 2009 10 Ramayana Lestari Sentosa Tbk 21.71 22.39 16.34 11 Rimo Catur Lestari Tbk 9.68 8.98 219.89 12 Sona Topas Tourism Industry Tbk 12.86 19.28 19.29 13 Toko Gunung Agung Tbk 86.47 117.91 29.28 14 Trikomsel Oke Tbk - - 23.88

Sumber: Bursa Efek Indonesia (BEI), Tahun 2011

Berdasarkan tabel 1.4, tercatat bahwa telah terjadi penurunan Return on

Equity (ROE) periode tahun 2007 – 2009 pada beberapa perusahaan.

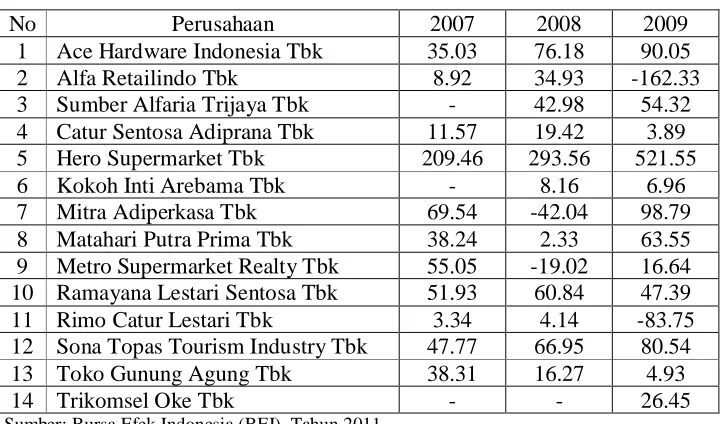

Tabel 1.5

EPS Perusahaan Retail yang go public di BEI

No Perusahaan 2007 2008 2009 10 Ramayana Lestari Sentosa Tbk 51.93 60.84 47.39 11 Rimo Catur Lestari Tbk 3.34 4.14 -83.75 12 Sona Topas Tourism Industry Tbk 47.77 66.95 80.54 13 Toko Gunung Agung Tbk 38.31 16.27 4.93 14 Trikomsel Oke Tbk - - 26.45

Sumber: Bursa Efek Indonesia (BEI), Tahun 2011

Berdasarkan tabel 1.5, tercatat bahwa telah terjadi penurunan Earning per

7

Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Mais (2005)

yang menunjukkan bahwa terdapat hubungan antara variabel NPM, ROA, ROE,

EPS, DER dengan harga saham. Secara bersama-sama kelima variabel diatas

mempunyai pengaruh yang nyata terhadap harga saham.

Berdasarkan latar belakang yang telah diuraikan maka peneliti mengambil

judul “Pengar uh Rasio Keuangan Ter hadap Har ga Saham Pada Per usahaan

Reta il Yang Go Public Di Bur sa Efek Indonesia”

1.2. Per umusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat diidentifikasi dan

dirumuskan masalah sebagai berikut:

1. Apakah ada pengaruh Net Profit Margin (NPM) terhadap harga saham pada

perusahaan Retail yang go public di Bursa Efek Indonesia?

2. Apakah ada pengaruh Debt to Equity Ratio (DER) terhadap harga saham pada

perusahaan Retail yang go public di Bursa Efek Indonesia?

3. Apakah ada pengaruh Return On Equity (ROE) terhadap harga saham pada

perusahaan Retail yang go public di Bursa Efek Indonesia?

4. Apakah ada pengaruh Earning Per Share (EPS) terhadap harga saham pada

perusahaan Retail yang go public di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

8

1. Untuk menganalisis pengaruh Net Profit Margin (NPM) terhadap harga

saham pada perusahaan Retail yang go public di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh Debt to Equity Ratio (DER) terhadap harga

saham pada perusahaan Retail yang go public di Bursa Efek Indonesia.

3. Untuk menganalisis pengaruh Return On Equity (ROE) terhadap harga saham

pada perusahaan Retail yang go public di Bursa Efek Indonesia.

4. Untuk menganalisis pengaruh Earning Per Share (EPS) terhadap harga

saham pada perusahaan Retail yang go public di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada

1. Bagi Investor

Membantu mengidentifikasi harga saham, sehingga investor dapat mengambil

keputusan untuk dapat memilih saham yang layak untuk dibeli.

2. Bagi Perusahaan

Memberi informasi tentang adanya pengaruh Net Profit Margin (NPM), Debt

to Equity Ratio (DER), Return On Equity (ROE), dan Earning Per Share

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Penelitian terdahulu yang relevan dengan penelitian saat ini adalah

dilakukan oleh:

Rimi Gusliana Mais (2005) melakukan penelitian berjudul “Pengaruh

rasio-rasio keuangan utama perusahaan terhadap harga saham perusahaan yang

terdaftar di Jakarta Islamic Index tahun 2004”.

Faktor fundamental internal perusahaan yang digunakan sebagai variabel

bebas dalam penelitiannya adalah Net Profit Margin (NPM), Return On Assets

(ROA), Return On Equity (ROE), Earning Per Share (EPS), Debt to Equity Ratio

(DER) perusahaan yang bergabung di JII. Pengelolaan data menggunakan teknis

analisis regresi berganda dengan jenis data cross section dalam program SPSS.

Hasil penelitiannya menunjukkan bahwa terdapat hubungan antara

variabel NPM, ROA, ROE, EPS, DER dengan harga saham. Secara bersama-sama

kelima variabel diatas mempunyai pengaruh yang nyata terhadap harga saham.

Penelitian yang akan dilakukan sekarang termasuk dalam kategori

pengembangan dari penelitian terdahulu yang telah dilakukan oleh Rimi Gusliana

Mais. Penelitian sekarang dilakukan dengan menggunakan variabel penelitian

10

2.2. Landasan Teor i

2.2.1. Manajemen Keuangan

Manajemen keuangan menyangkut kegiatan perencanaan, analisis, dan

pengendalian kegiatan keuangan. Mereka yang melaksanakan kegiatan tersebut

sering disebut sebagai manajer keuangan. Meskipun demikian, kegiatan keuangan

tidaklah terbatas dilakukan oleh mereka yang menduduki jabatan seperti Direktur

Keuangan, Manajer Keuangan, Kepala Bagian Keuangan, dan sebagainya,

mungkin melakukan sekali kegiatan keuangan. Misalnya, keputusan untuk

memperluas kapasitas pabrik, menghasilkan produk baru, jelas akan dibicarakan

dan diputuskan oleh Direktur, tidak terbatas hanya oleh Direktur Keuangan.

Banyak keputusan yang harus diambil oleh manajer keuangan dan berbagai

kegiatan yang harus dijalankan mereka. Meskipun demikian kegiatan - kegiatan

tersebut dapat dikelompokkan menjadi dua kegiatan utama, yaitu kegiatan

menggunakan dana (allocation of fund) dan mencari pendanaan (raising of fund).

Dua kegiatan utama (fungsi) tersebut disebut sebagai fungsi keuangan. (Husnan,

2001: 4)

Manajemen keuangan merupakan bidang yang terluas dari tiga bidang

keuangan dan memiliki kesempatan karir yang sangat luas. Manajemen keuangan

sangat penting dalam semua jenis perusahaan, termasuk bank dan lembaga

keuangan lainnya serta perusahaan industri dan ritel. Manajemen keuangan juga

penting dalam kegiatan pemerintah, mulai dari sekolah, rumah sakit, hingga

11

2.2.2. Penger tian Saham

Saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan

atau pemilikan individu maupun institusi dalam suatu perusahaan. Apabila

seorang investor membeli saham, maka ia akan menjadi pemilik dan disebut

sebagai pemegang saham perusahaan tersebut. (Anoraga dan Pakarti, 2001 : 58).

Saham biasa ada dua jenis, yaitu saham atas nama dan saham atas unjuk.

Untuk saham atas nama, nama pemilik saham tertera diatas saham tersebut,

sedangkan saham atas unjuk yaitu nama pemilik saham tidak tertera di atas saham

tersebut. Seluruh hak-hak pemegang saham akan diberikan pada penyimpanan

saham tersebut.

2.2.3. Har ga Saham

Menurut Arwanta dan Gantyowati (2004 : 29), Harga saham adalah harga

pasar (market value) saham yang berlaku dalam pasar modal pada saat itu. Dalam

proses penilaian saham perlu dibedakan antara nilai (value) dan harga (price).

Nilai adalah nilai intrinsik yang merupakan nilai nyata (true value) suatu saham

yang ditentukan oleh beberapa faktor fundamental perusahaan.

Dalam pasar modal yang efisien, harga-harga saham mencerminkan semua

informasi yang relevan dan pasar akan bereaksi apabila terdapat informasi baru.

Salah satu informasi tersebut adalah informasi tentang laba perusahaan yang

diterbitkan melalui laporan keuangan. Implikasinya adalah harga saham dan

volume perdagangan saham perusahaan akan bereaksi terhadap informasi laba

12

relevan oleh pemodal dalam penentuan harga saham dan volume perdagangan

saham. Informasi baru tentang laba tersebut akan masuk kedalam dan membentuk

harga saham yang baru dan akan menunjukkan keseimbangan yang baru sehingga

menyebabkan jumlah volume saham yang akan dibeli/dijual akan sangat

bergantung terhadap informasi tersebut (Mais, 2005 : 29).

Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis

keuangan memerlukan beberapa tolok ukur. Tolak ukur yang sering dipakai

adalah rasio atau indeks, yang menggabungkan dua data keuangan yang satu

dengan yang lainnya. Analisis dan interpretasi dari macam-macam rasio dapat

memberi pandangan yang lebih baik tentang kondisi keuangan dan prestasi

keuangan perusahaan bagi para analisis yang lebih baik ahli dan berpengalaman

dari pada analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang

tidak berbentuk rasio (Mais, 2005 : 29).

Menurut Halim (2003: 11) jenis-jenis harga saham itu adalah :

a. Harga Nominal

Harga nominal merupakan nilai yang ditetapkan oleh emiten untuk menilai

setiap lembar saham yang dikeluarkannya. Harga nominal itu tercantum

dalam lembar saham tersebut.

b. Harga Perdana

Harga perdana merupakan harga sebelum saham tersebut dicantumkan di

Bursa Efek. Besarnya harga perdana ini tergantung dari persetujuan antara

13

c. Harga Pasar

Harga pasar merupakan harga jual investor yang satu ke investor lain. Harga

saham terjadi setelah saham tersebut dicatatkan ke Bursa Efek atau disebut

harga pasar sekunder. Harga ini yang benar-benar mewakili perusahaan

penerbitnya, karena kecil sekali kemungkinan terjadi negosiasi antara

investor dan perusahaan penerbit. Harga yang diterbitkan setiap hari adalah

harga pasar ini.

d. Harga Pembukaan

Harga pembukaan merupakan harga yang diminta oleh penjual dari pembeli

pada saat jam bursa dibuka.

e. Harga Penutupan

Harga penutupan merupakan harga yang diminta oleh penjual dari pembeli

pada saat akhir bursa.

f. Harga Tertinggi

Transaksi saham tidak hanya sekali atau dua kali terjadi dalam satu hari.,

tetapi bisa berkali-kali dan tidak terjadi pada harga yang sama. Dari

harga-harga yang terjadi tentu ada harga-harga yang paling tinggi pada satu hari bursa

tersebut, harga itu disebut harga tertinggi.

g. Harga Terendah

Harga terendah merupakan harga yang paling rendah pada satu hari bursa.

h. Harga Rata-rata

Harga rata-rata merupakan harga tertinggi dan harga terendah. Harga ini bisa

14

i. Indeks Harga Saham

Indeks harga saham mencerminkan situasi umum bursa efek. Indeks harga

saham merupakan ringkasan atas berbagai faktor yang berpengaruh, terutama

fenomena-fenomena ekonomi, social dan politik. Indeks harga saham adalah

angka Indeks Harga saham yang telah disusun dan dihitung sedemikian rupa

sehingga diharapkan bisa menghasilkan trend.

2.2.3.1. Faktor yang Memp engar uhi Har ga Saham

Menurut Darmadji dan Fakhruddin (2001: 10) harga saham dibentuk karena

adanya pemintaan dan penawaran atas saham. Permintaan dan penawaran tersebut

terjadi karena adanya banyak faktor, baik yang sifatnya spesifik atas saham tersebut

(kinerja perusahaan dan industri dimana perusahaan tersebut bergerak) maupun faktor

yang sifatnya makro seperti kondisi ekonomi negara, kondisi sosial dan politik,

maupun informasi-informasi yang berkembang, selanjutnya Husnan dan Pudjiastuti

(1998: 134) mengatakan apabila kemampuan perusahaan menghasilkan laba

meningkat, harga saham akan meningkat. Dengan kata lain, profitabilitas akan

mempengaruhi harga saham.

Faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi

tiga kategori, yaitu:

1. Faktor yang bersifat fundamental

Merupakan faktor yang memberikan informasi tentang kinerja perusahaan dan

faktor-faktor lain yang dapat mempengaruhinya. Faktor-faktor ini meliputi:

a. Kemampuan manajemen dalam mengelola kegiatan operasional perusahaan.

15

c. Prospek pemasaran dari bisnis yang dilakukan.

d. Perkembangan teknologi yang digunakan dalam kegiatan operasi perusahaan.

e. Kemampuan perusahaan dalam menghasilkan keuntungan.

2. Faktor yang bersifat teknis

Faktor teknis menyajikan informasi yang menggambarkan pasaran suatu efek, baik

secara individu maupun secara kelompok. Para analis teknis dalam menilai harga

saham banyak memperhatikan hal-hal sebagai berikut:

a. Perkembangan kurs

b. Keadaan pasar modal

c. Volume dan frekuensi transaksi suku bunga

d. Kekuatan pasar modal dalam mempengaruhi harga saham perusahaan.

3. Faktor sosial politik

a. Tingkat inflasi yang terjadi

b. Kebijaksanaan moneter yang dilakukan oleh pemerintah

c. Kondisi perekonomian

d. Keadaan politik suatu negara

2.2.3.2. Indeks LQ45

Index LQ45 dibuat dan diterbitkan oleh Bursa Efek Indonesia

(www.jsx.co.id). Indeks ini terdiri dari 45 saham dengan likuiditas (liquid) tinggi yang

diseleksi melalui beberapa kriteria pemilihan. Selain penilaian atas likuiditas, seleksi

16

Untuk dapat masuk dalam pemilihan LQ45, suatu saham harus memenuhi

kriteria tertentu dan melewati seleksi utama. Menurut Harianto dan Sudomo (1998:

101) kriteria pemilihan saham untuk indeks LQ45 yaitu sebagai berikut:

a. Masuk dalam peringkat 60 terbesar dari total transaksi saham di pasar reguler

(rata-rata nilai transaksi selama 12 bulan terakhir).

b. Penentuan peringkat berdasar kapitalisasi pasar (rata-rata kapitalisasi pasar

selama 12 bulan).

c. Telah tercatat di Bursa Efek Indonesia (BEI) minimum 3 bulan.

d. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi dan

jumlah hari perdagangan transaksi pasar reguler.

2.2.4. Penger tian Rasio Keuangan

Menurut Munawir (2002: 64), Rasio menggambarkan suatu hubungan atau

pertimbangan (mathematical relationship) antara suatu jumlah tertentu dengan

jumlah yang lain dan dengan menggunakan alat analisa berupa rasio ini akan

dapat menjelaskan atau member gambaran kepada penganalisa tentang baik

buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka

rasio tersebut dibandingkan dengan angka rasio perbandingan yang digunakan

sebagai standar.

2.2.5. J enis-jenis Ra sio

Menurut Sutrisno (2001: 247), jenis-jenis rasio yang sering digunakan

17

1.Pr ofit Mar gin

Profit margin merupakan kemampuan perusahaan untuk menghasilkan

keuntungan dibandingkan dengan penjualan yang dicapai. Rumus yang

digunakan adalah sebagai berikut :

ukuran kemampuan perusahaan dalam menghasilkan keuntungan setelah

pajak berdasar pada penjualan yang dilakukan, kemampuan menghasilkan

laba ini menjadi indikator penting dalam menilai kinerja perusahaan dan

berdampak pada perubahan ekspektasi investor akan harga saham

perusahaan yang bersangkutan.

Net Profit Margin (NPM) yang tinggi dapat meningkatkan harga saham

karena saham yang disukai oleh investor adalah saham yang

perusahaannya sehat yaitu mempunyai kemampuan menghasilkan laba

yang tinggi dan dapat dipahami bahwa dengan meningkatnya NPM maka

akan meningkatkan earning perusahaan sehingga akan meningkatkan

18

2.Debt to Equity Ratio

Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan

imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri.

Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding

dengan hutangnya. Bagi perusahaan, sebaliknya besarnya hutang tidak

boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi.

Untuk pendekatan konservatif besarnya hutang maksimal sama dengan

modal sendiri, artinya debt to equitynya maksimal 100%. Untuk

menghitung debt to equity ratio biasa menggunakan rumus sebagai

berikut:

hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi

rasio ini berarti modal sendiri semakin sedikit disbanding dengan

hutangnya. Semakin kecil angka rasio ini, berarti semakin besar jumlah

aktiva yang dimiliki oleh perusahaan sehingga semakin besar penyangga

resiko investor.

3.Retur n on Equity

Return on Equity ini sering disebut dengan rate of return on Net Worth

yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan

modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut sebagai

19

setelah dipotong pajak atau EAT. Dengan demikian rumus yang digunakan

adalah :

perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang

dimiliki, sehingga ROE ini ada yang menyebut sebagai rentabilitas modal

sendiri. Laba yang diperhitungkan adalah laba bersih setelah dipotong

pajak atau EAT. Hal ini mencerminkan kemampuan perusahaan

memanfaatkan modalnya, karena semakin tinggi tingkat probabilitasnya

maka nilai perusahaan akan semakin tinggi dan akan berdampak pada

naiknya harga saham. (Mais, 2005: 41)

4.Ear ning Per Shar e

Kadang-kadang pemilik juga menginginkan data keuntungan yang

diperoleh untuk setiap lembar sahamnya. Earning Per Share merupakan

ukuran kemampuan perusahaan untuk menghasilkan keuntungan per

lembar saham pemilik. Laba yang digunakan sebagai ukuran adalah laba

20

angka rasio ini semakin besar laba yang dibagikan kepada pemegang

saham. (Mais, 2005: 41)

2.2.6. Pengar uh Rasio Keuangan Ter hadap Har ga Saham

2.2.6.1. Pengar uh Net Profit Margin (NPM) Terhadap Har ga Saham

Menurut Sutrisno (2001: 245), semakin besar NPM (Net Profit Margin)

maka semakin baik perusahaan untuk menghasilkan keuntungan dinbanding

dengan penjualan yang dicapai dan investor akan semakin tertarik sehingga harga

saham akan naik.

Menurut Mais (2005: 41), Net Profit Margin (NPM) yang tinggi dapat

meningkatkan harga saham karena saham yang disukai oleh investor adalah

saham yang perusahaannya sehat yaitu mempunyai kemampuan menghasilkan

laba yang tinggi dan dapat dipahami bahwa dengan meningkatnya NPM maka

akan meningkatkan earning perusahaan sehingga akan meningkatkan kekayaan

pemegang saham.

Meningkatnya NPM akan mendukung meningkatnya harga saham karena

sesuai dengan teori bahwa salah satu yang dapat menyebabkan naiknya harga

saham adalah peningkatan NPM. Bedasarkan peneltiian yang dilakukan oleh

Astuti (2002) NPM mempunyai hubungan positif tehadap harga saham. Hasil

tersebut sesuai dengan pengharapan teori dimana NPM yang meningkat akan

meningkatkan kekayaan pemegang saham sehingga saham lebih diminati dan

21

Berdasarkan pendapat para ahli di atas, dapat disimpulkan bahwa net profit

margin (NPM) memiliki pengaruh positif terhadap harga saham.

2.2.6.2. Pengar uh Debt to Equity Ratio (DER) Ter hadap har ga Saham

Menurut Halim dan Hanafi (2002: 185), Debt to Equity Ratio (DER)

termasuk dalam rasio leverage, dimana rasio ini digunakan untuk mengukur

seberapa besar perusahaan dibiayai oleh utang. Rasio ini berpengaruh negatif pada

harga saham karena semakin rendah utang, maka akan meningkatkan laba

perusahaan yang berarti dapat menyebabkan naiknya harga saham, dan sebaliknya

hal ini akan membuat menurunnya harga saham karena para investor cenderung

untuk menghindari resiko. Tetapi apabila perusahaan dapat mempertahankan

tingkat resiko serendah mungkin maka investor tidak akan khawatir melakukan

investasi. Sehingga kepercayaan investor akan tinggi terhadap suatu perusahaan

dan hal ini menjadikan harga saham perusahaan akan naik. Dengan demikian,

besarnya Debt to Equity Ratio disini berdampak pada perubahan harga saham, dan

keberadaannya tidak dapat diabaikan.

Menurut Fakhruddin et.al., (2001: 6), Debt to Equity Ratio (DER)

merupakan rasio utang yang diukur dari perbandingan utang dengan ekuitas

(modal sendiri). Tingkat Debt to Equity Ratio (DER) yang aman biasanya kurang

dari 50 persen. Semakin kecil DER semakin baik bagi perusahaan, maka berarti

sebagian struktur modal perusahaan terdiri dari equity sehingga resiko financial

22

Menurut Mais (2005: 45), Debt to Equity Ratio (DER) adalah komposisi

atau struktur modal suatu perusahaan yaitu beberapa bagian berupa ekuitas dan

berapa bagian berupa hutang. Apabila perusahaan dilikuidasi maka urutan

pembayaran untuk debitur lebih dulu dibandingkan pemegang saham. Bila DER

meningkat karena semakin banyak maka resiko gagal bayar perusahaan juga

semakin besar. Dengan demikian risiko dana yang tidak dapat diterima kembali

oleh pemegang saham juga semakin besar. Maka dari sudut pandang investor

DER yang semakin tinggi menyebabkan investor relative (tidak mau membeli)

menghindari untuk membeli saham yang bersangkutan.

Hasil penelitian Mais (2005; 41) menunjukkan bahwa variabel DER

memiliki hubungan negative dengan harga saham. Hal ini dapat terjadi bila hutang

yang sudah ada melebihi nilai optimal yang ditentukan oleh dewan syariah

nasional yaitu sebesar 45% sehigga manfaat hutang sudah tidak berfungsi lagi

yaitu bahwa hutang dapat membuat perusahaan lebih efisien dalam biaya modal

karena pengaruh perlindungan pembayaran pajak.

Dalam teori Mogdliani Miller (MM) bila perusahaan beroperasi dengan

penggunaan utang yang melebihi titik optimalnya maka beban bunga akan lebih

besar yang akan mengakibatkan nilai perusahaan turun sehingga harga saham pun

turun. Namun dalam penelitian ini penulis memiliki keterbatasan untuk

mengetahui secara lebih detail tentang penggunaan hutang dan pembayaran

bunga. (Mais, 2005; 42)

Bila DER meningkat karena semakin banyak hutang maka resiko gagal

23

dapat diterima kembali oleh pemegang saham juga semakin besar. (Mais, 2005;

42).

Berdasarkan pendapat para ahli di atas, dapat disimpulkan bahwa net profit

margin (NPM) memiliki pengaruh positif terhadap harga saham.

2.2.6.3. Pengar uh Return On Equity (ROE) Ter hadap Har ga Saham

Menurut Sutrisno (2001: 255), ROE memberi ukuran kemampuan

perusahaan dalam menghasilkan keuntungan bagi pemegang saham. Semakin

tinggi ROE maka keuntungan yang diperoleh bagi pemegang saham tinggi dan

saham perusahaan tersebut akan diminati oleh investor sehingga harga saham

akan naik. Begitu sebaliknya, apabila ROE rendah maka keuntungan yang

diperolehpun semakin rendah, sehingga harga saham turun.

Menurut Fakhruddin dan Hadianto (2001: 65), Return On Equity (ROE)

mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang

saham perusahaan. Apabila ROE rendah maka keuntungan yang diperoleh

semakinrendah sehingga harga saham turun. Begitu sebaliknya, semakin tinggi

tingkat ROE maka keuntungan yang diperoleh bagi pemegang saham tinggi dan

saham perusahaan tersebut akan diminati oleh investor sehingga harga saham

akan naik.

Hasil penelitian Mais (2005; 41) menunjukkan bahwa variabel ROE

memiliki koefisien positif dan signifikan yang berarti menunjukkan bahwa ROE

memiliki hubungan positif dengan harga saham. ROE menunjukkan return dari

24

berarti return yang akan diterima investor meningkat dengan demikian kesediaan

investor untuk berkorban yang ditujukan dengan harga yang harus dibayar untuk

saham tersebut juga meningkat.

Rasio yang rendah menunjukkan bahwa para pemilik atau investor

sebenarnya bisa menghasilkan lebih banyak uang jika melakukan investasi di

tamat lain. Namun demikian, resiko ini harus dipertimbangkan dalam sudut apa

yang terjadi selama siklus usaha yang sedang berlangsung. Rasio yang tinggi

berarti manajemen telah melakukan tugasnya dengan baik. (Mais, 2005; 43)

Berdasarkan pendapat para ahli di atas, dapat disimpulkan bahwa return

on equity (ROE) memiliki pengaruh positif terhadap harga saham.

2.2.6.4. Pengar uh Earning Per Share (EPS) Ter hadap Har ga Saham

Menurut Darmadji dan Fakhrudin (2001: 139), EPS merupakan rasio yang

menunjukkan berapa besar keuntungan (retun) yang diperoleh investor atau

pemegang saham. Semakin tinggi nilai EPS tentu saja menggembirakan

pemegang saham karena semakin besar laba yang desediakan untuk pemegang

saham, maka pemegang saham akan tertarik untuk membeli saham perusahaan

sehingga dapat menguatkan harga saham.

Menurut Indriyo (2000: 7), EPS sangat besar pengaruhnya terhadap harga

saham, meningkatnya laba per lembar saham cenderung meningkatkan harga

saham. Informasi mengenai pendapatan perlembar saham dapat digunakan oleh

pimpinan perusahaan untuk menentukan deviden yang akan dibagikan dan untuk

25

menginginkan deviden dan capital gain yang besar. Apabila EPS suatu

perusahaan tinggi maka deviden dan capital gain yang tinggi akan diminati oleh

investor sehingga menyebabkan harga saham naik. Begitu sebaliknya, apabila

EPS suatu perusahaan turun, maka deviden dan capital gain yang diperoleh

investor turun dan tidak menutup kemungkinan investor menderita capital loss.

Karena dirasa saham tersebut kurang memberikan keuntungan maka saham

kurang diminati oleh investor sehingga harga saham akan turun.

Hasil penelitian Mais (2005; 41) menunjukkan bahwa variabel EPS

memiliki koefisien positif dan signifikan yang berarti bahwa EPS memiliki

hubungan positif dengan harga saham. Di lapangan para pemegang saham biasa

dan calon pemegang saham sangat tertarik akan nilai EPS ini, karena memberi

gambaran jumlah rupiah yang diperoleh untuk setiap lembar saham biasa. Para

calon investor saham tertarik dengan EPS yang besar karena hal ini merupakan

salah satu indikator keberhasilan suatu perusahaan sehingga nilai sahamnya akan

naik dan hargapun akan naik.

Berdasarkan pendapat para ahli di atas, dapat disimpulkan bahwa earning

26

2.3. Ker angka Konseptual

Berdasarkan latar belakang masalah, perumusan masalah, dan landasan

teori pada penelitian ini. Maka kerangka konseptual yang dipakai oleh peneliti

untuk menganalisis hubungan dan pengaruh antara net profit margin (NPM), debt

to equity ratio (DER), return on equity (ROE), dan earning per share (EPS)

terhadap harga saham pada perusahaan retail yang go public di BEI., adalah

sebagai berikut :

Gambar 2.1.

27

2.4. Hipotesis

Berdasarkan permasalahan yang dikemukakan teori-teori penunjang yang

telah memperkuat permasalahan tersebut, maka diajukan suatu hipotesis atau

dugaan sementara yaitu :

a. Diduga ada pengaruh positif antara Net Profit Margin (NPM) terhadap harga

saham pada perusahaan Retail yang go public di Bursa Efek Indonesia.

b. Diduga ada pengaruh negatif antara debt to equity ratio (DER) terhadap harga

saham pada perusahaan Retail yang go public di Bursa Efek Indonesia.

c. Diduga ada pengaruh positif antara return on equity (ROE) terhadap harga

saham pada perusahaan Retail yang go public di Bursa Efek Indonesia.

d. Diduga ada pengaruh positif antara earning per share (EPS) terhadap harga

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Va r iabel

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka

variabel-variabel yang akan dianalisis dapat dikelompokkan sebagai berikut :

1. Variabel terikat (Y) adalah harga saham

Merupakan harga per lembar saham perusahaan Retail yang tercatat di

Bursa Efek Indonesia. Harga per lembar saham ditentukan berdasarkan

harga penutupan (Clossing Price) Per 31 Desember periode 2007 – 2009

yang dinyatakan dalam satuan rupiah (Rp) (Sutrisno, 2001: 247).

2. Variabel bebas (X) terdiri dari :

a. Net Profit Margin (X1)

Mengukur kemampuan perusahaan dalam menghasilkan laba bersih

berdasarkan penjualan. Satuan variabel ini adalah prosentase dan skala

variabel adalah skala rasio. (Sutrisno, 2001: 247)

Rumus: Net Profit Margin =

Penjualan

EAT

x 100%

b. Debt to Equity Ratio (X2)

Merupakan gambaran mengenai struktur modal yang dimiliki oleh

perusahaan. Satuan variabel ini adalah prosentase dan skala variabel

adalah skala rasio. (Sutrisno, 2001: 247)

29

c. Return on Equity (X3)

Merupakan kemampuan perusahaan dalam menghasilkan keuntungan

dengan modal sendiri yang dimiliki. ROE merupakan prosentase laba

bersih setelah pajak (EAT), terhadap modal sendiri di perusahaan

Retail. Satuan variabel ini adalah prosentase dan skala variabel adalah

skala rasio. (Sutrisno, 2001: 247)

Merupakan ukuran kemampuan perusahaan untuk menghasilkan

keuntungan per lembar saham pemilik. EPS yang dimaksud dalam

penelitian ini adalah rupiah dan skala variabelnya adalah skala rasio.

(Sutrisno, 2001: 247)

Dalam penelitian ini populasi yang dijadikan obyek adalah perusahaan

Retail yang terdaftar pada Bursa Efek Indonesia (BEI) sampai saat ini

sebanyak 14 perusahaan.

b. Sampel

Dalam penentuan sampel, teknik yang digunakan adalah teknik

30

berdasarkan pertimbangan dan kriteria tertentu (Sakaran, 2006 : 136).

Berikut kriteria yang telah ditentukan oleh peneliti :

1. Memberikan laporan keuangan secara periodik per 31 Desember tiap

tahunnya selama periode 2007 - 2009 kepada BEI.

2. Memiliki laporan keuangan yang lengkap

3. Perusahaan retail yang go public di Bursa Efek di Indonesia (BEI) yang

memberi keuntungan atau laba selama tahun 2007 - 2009

Sejumlah populasi yang dijadikan obyek penelitian didapatkan

sebanyak 11 perusahaan Retail yang terdaftar pada BEI sebagai sampel.

Adapun ke sebelas perusahaan kelompok industri Retail yang

memenuhi kriteria diatas yaitu sebagai berikut :

1. Ace Hardware Indonesia Tbk

2. Alfa Retailindo Tbk

3. Catur Sentosa Adiprana Tbk

4. Hero Supermarket Tbk

5. Mitra Adiperkasa Tbk

6. Matahari Putra Prima Tbk

7. Metro Supermarket Realty Tbk

8. Ramayana Lestari Sentosa Tbk

9. Rimo Catur Lestari Tbk

10.Sona Topas Tourism Industry Tbk

31

3.3. Teknik Pengumpulan Data

a. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data

yang diperoleh dari data dokumentasi perusahaan yang diserahkan ke BEI.

Adapun data sekunder yang diambil meliputi :

1. Data perkembangan harga saham perusahaan Retail yang diteliti

periode 2007 - 2009 pada BEI.

2. Laporan keuangan perusahaan Retail yang diteliti Per 31 Desember

selama periode 2007 - 2009 pada BEI.

b. Sumber Data

Data sekunder diperoleh dari perpustakaan BEI dalam bentuk ICMD

(Indonesia Capital Market Directory).

c. Pengumpulan Data

Pengumpulana data sekunder diambil dengan teknik dokumentasi dan

teknik pengumpulan data historis perusahaan yang telah didokumentasikan

dan masih berlaku saat ini. Kemudian dilakukan rekapitulasi sesuai dengan

kebutuhan penelitian.

3.4. Teknik Analisa dan Uji Hipotesis

3.4.1. Asumsi Klasik (BLUE)

Persamaan regresi tersebut bersifat BLUE (Best Linier Unbiased

Estimator), artinya pengambilan keputusan uji t tidak boleh bias. Untuk

menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga

32

1. Tidak boleh ada autokorelasi

Istilah autokorelasi adalah korelasi antara anggota serangkaian observasi yang

diurutkan menurut waktu atau ruang. Data time series biasanya menimbulakn

gejala autokorelasi karena diambil berdasarkan kronologis urutan waktu,

dimana selang waktu observasi yang berlaku pendek, seperti satu hari, satu

minggu, satu bulan. Hal ini menyebabkan terjadinya interkorelasi diantara

observasi yang berurutan, sehingga hasil regresi menjadi tidak efisien karena

varians atau standard error of estimate tidak minimum dan menjadikan test

signifikansi tidak akurat, tetapi hasil regresi tetap akurat atau tidak bias.

Uji statistik d dari Durbin Watson (D-W Test) digunakan untuk mengetahui

ada tidaknya autokorelasi, dengan cara membandingkan nilai statistik d

dengan batas bawah (dL) dan batas bawah (dU) yang diperoleh dari tabel

statistic. Pengujian ini menggunakan pengujian dua arah dimana H0 adalah

tidak ada autokorelasi baik positif dan negative dan H1 terdapat autokorelasi,

dengan ketentuan sebagai berikut (Gujarati, 2001:216) :

1. Jika d < dL , maka terjadi autokorelasi positif

2. Atau d > 4-dL, maka terjadi autokorelasi negative

3. Jika dU < d < 4- dU , maka tidak terjadi autokorelasi

4. Jika dL ≤ d ≤ dU atau 4-dU ≤ d ≤ dL , maka pengujian tidak meyakinkan

2. Tidak boleh ada multikolonieritas

Multikolinieritas terjadi apabila masing-masing variabel bebas saling

berhubungan secara linier. Jika hubungan itu sangan erat (r = 1) berarti terjadi

33

dapat ditentukan dan besarnya standard error menjadi tidak hingga.

Tanda-tanda gejala multikolinearitas dapat dilihat jika nilai VIF (Variance Inflation

Factor) ≥ 10 dan nilai tolerance ≤ 0,10 maka terjadi multikolinearitas

(Gujarati, 2001: 166).

3. Tidak boleh ada heteroskedastisitas

Uji heterokedastisitas digunakan untuk mengetahui apakah terjadi

ketidaksamaan nilai simpangan residual akibat besar kecilnya nilai salah satu

variabel bebas. Atau adanya perbedaan nilai ragam dengan semakin

meningkatnya nilai variabel bebas. Pengujian terhadap adanya gejala

heterokedastisitas dalam penelitian ini adalah dengan mempergunakan

pengujian Korelasi Rank Spearman, yaitu dengan mengkorelasikan nilai

absolut residual dengan seluruh variabel bebas, apabila p (probabilitas) > α (α

= 0.05) maka tidak terjadi heterokedastisitas. Deteksi adanya

Heterokedastisitas adalah sebagai berikut:

1. Jika nilai Sig. (2-tailed) kurang dari dari α = 0,05, maka variabel tersebut

mengindikasikan adanya heterokedastisitas.

2. Jika nilai Sig. (2-tailed) melebihi dari α = 0,05, maka variabel tersebut

mengindikasikan tidak adanya heterokedastisitas.

3.4.2. Teknik Analisis Regr esi Linier Ber ganda

Sifat penelitian yang dilakukan adalah untuk melihat kejelasan pengaruh

variabel bebas (Net Profit Margin, Debt to Equity Ratio, Return on Equity,

34

Model statistik yang dipakai adalah model linier berganda yang

dirumuskan sebagai berikut :

Y = β 0 + β 1X1 + β 2X2 + β 3X3 + β 4X4 + e (Algifari, 1997: 79)

Keterangan :

Y = Harga Saham

X1 = NPM (Net Profit Margin)

X2 = DER (Debt to Equity Ratio)

X3 = ROE (Return On Equity)

X4 = EPS (Earning Per Share)

β 0 = Konstanta

β 1, β 2, β 3, β 4 = Koefisien regresi untuk variabel bebas

e = Komponen pengganggu

3.4.3. Uji Hipotesis

Dari model regresi linier berganda di atas, untuk membuktikan

apakah variabel-variabel independen secara parsial mempunyai pengaruh

terhadap variabel dependen, dilakukan uji t. Dalam uji t ini dapat dinyatakan

dengan rumus sebagai berikut :

1. H0: β i = 0 : tidak terdapat pengaruh nyata (signifikan) variabel

independen (X) secara parsial terhadap variabel dependen

(Y)

H0: β i ≠ 0 : terdapat pengaruh nyata (signifikan) variabel independen

35

2. Level signifikan (α) = 0,05.

3. t hitung sebesar :

( )

bi Sebi thitung =

4. Kriteria Pengujian :

- Jika thitung > ttabel atau thitung < -ttabel, maka H0 ditolak dan H1 diterima,

artinya variabel- variabel independen (X) secara parsial mempunyai

pengaruh yang nyata (signifikan) terhadap variabel dependen (Y)

- Jika –ttabel ≤ t hitung ≤ t tabel, maka H0 diterima dan H1 ditolak, artinya

variabel- variabel independen (X) secara parsial tidak mempunyai

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Hasil Penelitian

Data yang digunakan dalam analisis ini adalah rata-rata harga saham dan

laporan keuangan yang diterbitkan oleh beberapa perusahaan Retail yang go

public di Bursa Efek Indonesia periode periode 2007 – 2009 yang berjumlah 14

perusahaan, antara lain: PT. Ace Hardware Indonesia Tbk, PT. Alfa Retailindo

Tbk, PT. Sumber Alfaria Trijaya Tbk, PT. Catur Sentosa Adiprana Tbk, PT. Hero

Supermarket Tbk, PT. Kokoh Inti Arebama Tbk, PT. Mitra Adiperkasa Tbk,

PT. Matahari Putra Prima Tbk, PT. Metro Supermarket Realty Tbk, PT.

Ramayana Lestari Sentosa Tbk, PT. Rimo Catur Lestari Tbk, PT. Sona Topas

Tourism Industry Tbk, PT. Toko Gunung Agung Tbk, dan PT. Trikomsel Oke

Tbk

4.1.1. Har ga saham Per usahaan Retail yang go public di BEI

Merupakan harga per lembar saham perusahaan Retail yang tercatat di

Bursa Efek Indonesia. Harga saham dari perusahaan retail yang go public di

Bursa Efek di Indonesia (BEI) yang diambil dari laporan keuangan secara

periodik per 31 Desember tiap tahunnya selama periode 2007 – 2009 dapat dilihat

37

Tabel 4.1

Harga Saham Perusahaan Retail yang go public di BEI

No Perusahaan 2007 2008 2009

Sumber: Bursa Efek Indonesia (BEI), Tahun 2011

Berdasarkan tabel 4.1, dapat diketahui bahwa telah terjadi penurunan

fluktuasi harga saham periode 2007 – 2009 yang cenderung menurun, yakni pada :

Catur Sentosa Adiprana Tbk, Hero Supermarket Tbk, Mitra Adiperkasa Tbk,

Ramayana Lestari Sentosa Tbk, Rimo Catur Lestari Tbk, dan Sona Topas

Tourism Industry Tbk.

4.1.2. NPM (X1) Per usahaan Retail yang go public di BEI

Net Profit Margin (NPM) mengukur kemampuan perusahaan dalam

menghasilkan laba bersih berdasarkan penjualan. Satuan variabel NPM ini adalah

prosentase dan skala variabel adalah skala rasio. Net Profit Margin (NPM) dari

perusahaan retail yang go public di Bursa Efek di Indonesia (BEI) yang diambil

dari laporan keuangan secara periodik per 31 Desember tiap tahunnya selama

38

Tabel 4.2

NPM Perusahaan Retail yang go public di BEI

No Perusahaan 2007 2008 2009

Sumber: Bursa Efek Indonesia (BEI), Tahun 2011

Berdasarkan tabel 4.2, tercatat bahwa telah terjadi penurunan net profit

margin (NPM) periode tahun 2007 – 2009 pada PT. Alfa Retailindo Tbk yaitu

dari 0,13 pada tahun 2007 menjadi -4.85 pada tahun 2009, PT. Catur Sentosa

Adiprana Tbk yaitu dari 1.57 pada tahun 2007 menjadi 0,39 pada tahun 2009, PT.

Metro Supermarket Realty Tbk yaitu dari 9.47 pada tahun 2007 menjadi 4,18

pada tahun 2009, PT. Rimo Catur Lestari Tbk yaitu dari 0,87 pada tahun 2007

menjadi -40.36 pada tahun 2009, dan PT. Toko Gunung Agung Tbk yaitu dari

0.18 pada tahun 2007 menjadi 0,02 pada tahun 2009

4.1.3. DER (X2) Per usahaan Retail yang go public di BEI

Debt to Equity Ratio merupakan gambaran mengenai struktur modal yang

dimiliki oleh perusahaan. Satuan variabel DER ini adalah prosentase dan skala

39

yang go public di Bursa Efek di Indonesia (BEI) yang diambil dari laporan

keuangan secara periodik per 31 Desember tiap tahunnya selama periode 2007 –

2009 dapat dilihat pada tabel berikut ini :

Tabel 4.3

DER Perusahaan Retail yang go public di BEI

No Perusahaan 2007 2008 2009

Sumber: Bursa Efek Indonesia (BEI), Tahun 2011

Berdasarkan tabel 4.3, tercatat bahwa telah terjadi penurunan Debt to

Equity Ratio (DER) periode tahun 2007 – 2009 pada PT. Ace Hardware Indonesia

Tbk yaitu dari 0,2 pada tahun 2007 menjadi 0,12 pada tahun 2009, PT. Sumber

Alfaria Trijaya Tbk yaitu dari 2.81 pada tahun 2008 menjadi 2.21 pada tahun

2009, PT. Metro Supermarket Realty Tbk yaitu dari 0.29 pada tahun 2007

menjadi 0.28 pada tahun 2009, PT. Rimo Catur Lestari Tbk yaitu dari 3.65 pada

tahun 2007 menjadi -2.25 pada tahun 2009, dan PT. Toko Gunung Agung Tbk

40

4.1.4. ROE (X3) Per usahaan Retail yang go public di BEI

Return on Equity merupakan kemampuan perusahaan dalam menghasilkan

keuntungan dengan modal sendiri yang dimiliki. Satuan variabel ROE ini adalah

prosentase dan skala variabel adalah skala rasio. ROE merupakan prosentase laba

bersih setelah pajak (EAT), terhadap modal sendiri di perusahaan Retail. Return

on Equity (ROE) dari perusahaan retail yang go public di Bursa Efek di Indonesia

(BEI) yang diambil dari laporan keuangan secara periodik per 31 Desember tiap

tahunnya selama periode 2007 – 2009 dapat dilihat pada tabel berikut ini :

Tabel 4.4

ROE Perusahaan Retail yang go public di BEI

No Perusahaan 2007 2008 2009 10 Ramayana Lestari Sentosa Tbk 21.71 22.39 16.34

11 Rimo Catur Lestari Tbk 9.68 8.98 219.89

12 Sona Topas Tourism Industry Tbk 12.86 19.28 19.29

13 Toko Gunung Agung Tbk 86.47 117.91 29.28

14 Trikomsel Oke Tbk - - 23.88

Sumber: Bursa Efek Indonesia (BEI), Tahun 2011

Berdasarkan tabel 4.4, tercatat bahwa telah terjadi penurunan Return on

Equity (ROE) periode tahun 2007 – 2009 pada PT. Alfa Retailindo Tbk yaitu dari

-1.58 pada tahun 2007 menjadi -23.59 pada tahun 2009, PT. Catur Sentosa

41

PT. Kokoh Inti Arebama Tbk yaitu dari 8.87 pada tahun 2008 menjadi 7,46 pada

tahun 2009, PT. Metro Supermarket Realty Tbk yaitu dari 7.92 pada tahun 2007

menjadi 3.92 pada tahun 2009, dan PT. Toko Gunung Agung Tbk yaitu dari 86.47

pada tahun 2007 menjadi 29.28 pada tahun 2009.

4.1.5. EPS (X4) Per usahaan Retail yang go public di BEI

Earning per Share merupakan ukuran kemampuan perusahaan untuk

menghasilkan keuntungan per lembar saham pemilik. EPS yang dimaksud dalam

penelitian ini adalah rupiah dan skala variabelnya adalah skala rasio. Earning per

Share (EPS) dari perusahaan retail yang go public di Bursa Efek di Indonesia

(BEI) yang diambil dari laporan keuangan secara periodik per 31 Desember tiap

tahunnya selama periode 2007 – 2009 dapat dilihat pada tabel berikut ini :

Tabel 4.5

EPS Perusahaan Retail yang go public di BEI

No Perusahaan 2007 2008 2009 10 Ramayana Lestari Sentosa Tbk 51.93 60.84 47.39

11 Rimo Catur Lestari Tbk 3.34 4.14 -83.75

12 Sona Topas Tourism Industry Tbk 47.77 66.95 80.54

13 Toko Gunung Agung Tbk 38.31 16.27 4.93

14 Trikomsel Oke Tbk - - 26.45

42

Berdasarkan tabel 4.5, tercatat bahwa telah terjadi penurunan Earning per

Share (EPS) periode tahun 2007 – 2009 pada PT. Alfa Retailindo Tbk yaitu dari

8.92 pada tahun 2007 menjadi -162.33 pada tahun 2009, PT. Catur Sentosa

Adiprana Tbk yaitu dari 11.57 pada tahun 2007 menjadi 3.89 pada tahun 2009,

PT. Kokoh Inti Arebama Tbk yaitu dari 8.16 pada tahun 2008 menjadi 6.96 pada

tahun 2009, PT. Metro Supermarket Realty Tbk yaitu dari 55.05 pada tahun 2007

menjadi 16.64 pada tahun 2009, PT. Ramayana Lestari Sentosa Tbk yaitu dari

51.93 pada tahun 2007 menjadi 47.39 pada tahun 2009, PT. Rimo Catur Lestari

Tbk yaitu dari 3.34 pada tahun 2007 menjadi -83.75 pada tahun 2009, dan

PT. Toko Gunung Agung Tbk yaitu dari 38.31 pada tahun 2007 menjadi 4.93

pada tahun 2009.

4.2. Analisis dan Pengujian Hipotesis

4.2.1. Uji Kualitas Data

4.2.1.1. Uji Outlier

Outlier adalah observasi atau data yang memiliki karakteristik unik yang

terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam

bentuk nilai ekstrim untuk sebuah variabel tunggal atau variabel kombinasi atau

mutivariate. Evaluasi terhadap outlier multivariate (antar variabel) perlu

dilakukan sebab walaupun data yang dianalisis menunjukkan tidak ada outliers

pada tingkat univariate, tetapi observasi itu dapat menjadi outliers bila sudah

saling dikombinasikan. Jarak antara Mahalanobis untuk tiap-tiap observasi dapat

43

dalam sebuah ruang multidimensional (Hair dkk, 1998). Uji terhadap outliers

multivariate dilakukan menggunakan jarak Mahalanobis pada tingkat p < 1%.

Jarak mahalanobis dievaluasi menggunakan χ² ( chi kuadrat), derajat bebas sebesar

jumlah variabel dalam penelitian ini. Hasil uji outliers tampak pada tabel di

bawah berikut ini :

Deteksi terhadap outliers dilakukan dengan menggunakan kriteria Jarak

Mahalanobis pada tingkat p < 0,001. Jarak Mahalanobis itu dievaluasi dengan

menggunakan χ2 pada derajat bebas sebesar jumlah variabel yang digunakan

dalam penelitian. Bila kasus yang mempunyai Jarak Mahalanobis lebih besar dari

nilai chi-square pada tingkat signifikansi 0,001 maka terjadi multivariate outliers.

44

Mahalanobis diperoleh nilai 29.834 yang lebih besar dari χ2 tabel 20,515 tersebut.

Dengan demikian terjadi outliers, terdapat 4 data yang terkena outliers antara lain

case No 27= 29,83; 30=23,54; 31=21,42; 32=26,86; sehingga dieliminasi.

Selanjutnya akan dilakukan uji outlier lagi untuk mengetahui apakah data

sudah bebas outlier atau belum. Hasil uji outliers ke-2 tampak pada tabel di bawah

berikut ini :

45

4.2.1.2. Uji Nor malitas

Sebuah model regresi yang variabel terikat dan variabel bebas atau

keduanya mempunyai distribusi normal atau tidak. Deteksi normalitas

menggunakan uji Kolmogorov-Smirnov dengan Lilliefors Significance Correction

dan Shapiro-Wilk, dengan menggunakan uji ini diperoleh hasil analisis bahwa

semua variable yang diteliti tidak memiliki distribusi yang normal, karena nilai

signifikansi dari hasil analisis dibawah 0,05, sehingga dapat disimpulkan semua

data tersebut tidak memenuhi asumsi berdistribusi normal. Seperti pada tabel

normalitas data berikut:

Normal Parametersa Mean 3.1407 1.4166 11.5017 61.6624 1285.66

Std.

Berdasarkan tabel 4.8 di atas menggunakan uji Kolmogorov-Smirnov

dengan menggunakan uji ini diperoleh hasil analisis bahwa semua variable yang

diteliti tidak memiliki distribusi yang normal, karena nilai signifikansi dari hasil

analisis dibawah 0,05, sehingga dapat disimpulkan semua data tersebut tidak

46

4.2.2. Asumsi-Asumsi Klasik Regr esi

Pengujian asumsi klasik ini perlu dilakukan untuk mengetahui apakah

hasil estimasi regresi yang dilakukan betul-betul terbebas dari adanya gejala

autokorelasi, gejala multikolinearitas dan gejala heterokedastisitas. Hasil

pengujian disajikan sebagai berikut :

4.2.2.1. Uji Autokor elasi

Identifikasi ada tidaknya gejala autokorelasi dapat dilihat dari tabel Durbin

Watson Test dengan jumlah variabel bebas (k) dan jumlah data (n) sehingga dL

dan dU dapat diperoleh distribusi daerah keputusan ada atau tidaknya korelasi.

Untuk asumsi klasik yang mendeteksi adanya autokorelasi di sini dilihat

dari hasil analisis yang menunjukkan hasil bahwa nilai Durbin Watson sebesar

1,908, hal ini menunjukkan tidak terdapat gejala autokorelasi. Dimana k=3; n=56;

dL = 0,995 dan dU = 1,51 (dilihat dari tabel Durbin-Watson) 4 – 1,51 = 2,49 dan 4

– 0,995 = 3,001, jadi DW = 1,196 berada didaerah keraguan- raguan.

47

4.2.2.2. Uji Multikolinear itas

Uji multikolinearitas ini dilakukan untuk mengetahui bahwa tidak terjadi

hubungan yang sangat kuat atau tidak terjadi hubungan linier yang sempurna atau

dapat pula dikatakan bahwa antar variabel bebas tidak saling berkaitan.

Cara pengujiannya adalah dengan membandingkan nilai tolerance yang

didapat dari perhitungan regresi berganda, apabila nilai tolerance < 0.05 maka

terjadi multikolinearitas. Berikut hasil pengujian dari masing-masing variabel

bebas :

Tabel 4.9

Uji Multikolinearitas

Variabel Tolerance VIF

NPM 0.319 3.136

DER 0.699 1.430

ROE 0.265 3.772

EPS 0.543 1.842

Sumber : lampiran 3

Uji multikolinearitas dapat pula dilakukan dengan melihat pada nilai

Variance Inflation Factor (VIF). Apabila VIF < 10 maka regresi bebas dari

multikolinearitas sedangkan apabila VIF ≥ 10 regresi mengandung multikolinier.

Dari tabel 4.10. diketahui bahwa nilai VIF (Variance Inflation Factor) < 10,

sehingga metode regresi ini tidak terjadi multikolinearitas.

4.2.2.3. Uji Heter ok edastisitas

Uji heterokedastisitas digunakan untuk mengetahui apakah terjadi