SKRIPSI

Oleh :

Flor ence Vania Angelina 0913010073/FE/EA

Kepa da

PROGRAM STUDI EKONOMI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

diberikan-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “ PENGARUH PARTISIPASI PEMAKAI, DUKUNGAN

MANAJ EMEN PUNCAK, DAN PROGRAM PELATIHAN DAN

PENDIDIKAN TERHADAP KINERJ A SISTEM INFORMASI AKUNTANSI PADA PERUSAHAAN DAERAH AIR MINUM (PDAM) DELTA TIRTA SIDOARJ O”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih pada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. R.A. Suwaidi, MS., selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, SE. Msi. Ak., selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur

8. Flobert Steven yang telah rela mengantar kesana-kemari dan selalu memberi semangat.

9. Nelson Vernando Kaligis yang tiada hentinya menyemangati dan memberikan perhatian serta kasih sayangnya bagi penulis.

10.Untuk Merinda, Yania, dan Resty terima kasih untuk bantuannya dan menjadi sahabat cerita terbaik.

11.Pihak perusahaan yang telah memberi data yang diperlukan penulis dalam menyelesaikan laporan praktek kerja lapangan ini.

12.Seluruh pihak terkait yang turut membantu dalam penyelesaian laporan ini. Kritik dan saran yang membangun penulis terima dengan senang hati dan penulis harapkan demi kesempurnaan karya ini.

Akhirnya penulis berharap semoga laporan ini dapat bermanfaat tidak hanya bagi penulis sendiri, tetapi juga bagi teman-teman satu Program Studi Akuntansi dan teman-teman di Fakultas Ekonomi serta pembaca pada umumnya.

Surabaya, 2 Juli 2013

diberikan-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “ PENGARUH PARTISIPASI PEMAKAI, DUKUNGAN

MANAJ EMEN PUNCAK, DAN PROGRAM PELATIHAN DAN

PENDIDIKAN TERHADAP KINERJ A SISTEM INFORMASI AKUNTANSI PADA PERUSAHAAN DAERAH AIR MINUM (PDAM) DELTA TIRTA SIDOARJ O”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih pada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. R.A. Suwaidi, MS., selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, SE. Msi. Ak., selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur

8. Flobert Steven yang telah rela mengantar kesana-kemari dan selalu memberi semangat.

9. Nelson Vernando Kaligis yang tiada hentinya menyemangati dan memberikan perhatian serta kasih sayangnya bagi penulis.

10.Untuk Merinda, Yania, dan Resty terima kasih untuk bantuannya dan menjadi sahabat cerita terbaik.

11.Pihak perusahaan yang telah memberi data yang diperlukan penulis dalam menyelesaikan laporan praktek kerja lapangan ini.

12.Seluruh pihak terkait yang turut membantu dalam penyelesaian laporan ini. Kritik dan saran yang membangun penulis terima dengan senang hati dan penulis harapkan demi kesempurnaan karya ini.

Akhirnya penulis berharap semoga laporan ini dapat bermanfaat tidak hanya bagi penulis sendiri, tetapi juga bagi teman-teman satu Program Studi Akuntansi dan teman-teman di Fakultas Ekonomi serta pembaca pada umumnya.

Surabaya, 2 Juli 2013

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

DAFTAR lAMPIRAN... ix

BAB I PENDAHULUAN... 1

1.1. Latar Belakang... 1

1.2. Rumusan Masalah... 6

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian... 7

BAB II TINJ AUAN PUSTAKA... 8

2.1. Penelitian Terdahulu... 8

2.2. Landasan Teori... 11

2.2.1. Pengertian Akuntansi Secara Umum... 12

2.2.2. Sistem Informasi... 12

2.2.2.1. Definisi Sistem Informasi... 12

2.2.3. Sistem Informasi Akuntansi... 13

2.2.3.1. Definisi Sistem Informasi Akuntansi... 13

2.2.3.2. Unsur-unsur Sistem Informasi Akuntansi... 14

2.2.4.1. Partisipasi Pemakai... 19

2.2.4.2. Program Pelatihan dan Pendidikan Pemakai... 20

2.2.4.3. Dukungan Manajemen Puncak... 20

2.2.5. Kerangka Pikir... .. 21

2.2.5.1. Pengaruh Partisipasi Pemakai Berpengaruh Terhadap SIA... 21

2.2.5.2. Pengaruh Program Pelatihan dan Pendidikan Pemakai Berpengaruh Terhadap SIA... 22

2.2.5.3. Pengaruh Dukungan Manajemen Puncak Berpengaruh Terhadap SIA... 24

2.2.6. Hipotesis... . 25

BAB III METODE PENELITIAN... 26

3.1. Definisi Operasional dan Teknik Pengukuran Variabel... 26

3.1.1. Definisi Operasional... 26

3.1.2. Teknik Pengukuran Variabel... 27

3.2. Teknik Penentuan Sampel... . 30

3.2.1. Obyek Penelitian... 30

3.2.2. Populasi... 30

3.2.3. Sampel... 31

3.4. Uji Kualitas Data... 33

3.4.1. Uji Validitas... 33

3.4.2. Uji Reliabilitas... 33

3.4.3. Uji Normalitas... 34

3.5. Uji Asumsi Klasik, Teknik Analisis dan Uji Hipotesis... 34

3.5.1. Uji Asumsi Klasik... 34

3.5.2. Teknik Analisis... 36

3.5.3. Uji Hipotesis... 36

3.5.3.1. Uji F... 36

BAB IV HASIL PENELITIAN DAN PE MBAHASAN... 40

4.1. Deskripsi Objek Penelitian... 40

4.1.1. Sejarah “PDAM” Delta Tirta... 40

4.1.2. Visi, Misi, dan Motto “PDAM” Delta Tirta... 41

4.1.3. Struktur Organisasi... 41

4.2. Deskripsi Hasil Penelitian... 43

4.2.1. Deskripsi Variabel Kinerja Sistem Informasi Akuntansi... 43

4.2.2. Deskripsi Variabel Partisipasi Pemakai... 45

4.2.3. Deskripsi Variabel Dukungan Manajemen Puncak... 45

4.3.3. Uji Normalitas... 53

4.4. Uji Asumsi Klasik... 54

4.4.1. Persamaan Regresi Linear Berganda... 56

4.4.2. Koefisien Determinasi... 58

4.4.3. Uji F... 59

4.4.4. Uji T... 60

4.5. Pembahasan Hasil Penelitian... 61

4.5.1. Pembahasan Hasil Penelitian... 61

4.5.2. Implikasi Penelitian... 64

4.6. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu... 64

4.7. Keterbatasan Penelitian... 66

BAB V KESIMPULAN DAN SARAN... 67

5.1. Kesimpulan... 67

5.2. Saran... 67 DAFTAR PUSTAKA

SIDOARJ O Oleh :

Flor ence Vania Angelina

Abstraksi

Perusahaan yang bergerak di bidang jasa, dagang, dan manufaktur memerlukan Sistem Informasi Akuntansi (SIA) untuk menjalankan usahanya terutama pada era globalisasi seperti sekarang ini, dimana informasi merupakan suatu hal yang penting didalam memutuskan langkah organisasi guna memenangkan persaingan, dan teknologi juga sangat berpengaruh terhadap kinerja perusahaan. Sistem informasi akuntansi dapat menambah nilai bagi suatu perusahaan dengan menghasilkan informasi yang akurat dan tepat waktu. tujuan dari penelitian ini adalah untuk mengetahui dan membuktikan secara empiris adanya pengaruh dari partisipasi pemakai, dukungan manajemen puncak, dan program pelatihan dan pendidikan terhadap Kinerja Sistem Informasi Akuntansi di Perusahaan Daerah Air Minum Delta Tirta Sidoarjo.

Penelitian ini dilakukan di Perusahaan Daerah Air Minum Delta Tirta Tirta Sidoarjo. Analisis didasarkan pada data dari 25 responden yang pengumpulan datanya dilakukan dengan mengumpulkan data primer berupa penyebaran kuesioner. Variabel yang digunakan adalah partisipasi pemakai, dukungan manajemen puncak dan program pelatihan dan pendidikan sebagai variabel independen dan kinerja sistem informasi akuntansi sebagai variabel dependen. Metode penelitian yang digunakan dalam penelitian ini adalah regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan dan parsial variabel partisipasi pemakai, dukungan manajemen puncak dan program pelatihan dan pendidikan berpengaruh positif signifikan terhadap kinerja sistem informasi akuntansi.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perusahaan yang bergerak di bidang jasa, dagang, dan manufaktur

memerlukan Sistem Informasi Akuntansi (SIA) untuk menjalankan

usahanya terutama pada era globalisasi seperti sekarang ini, dimana

informasi merupakan suatu hal yang penting didalam memutuskan langkah

organisasi guna memenangkan persaingan, dan teknologi juga sangat

berpengaruh terhadap kinerja perusahaan. Sistem informasi akuntansi

dapat menambah nilai bagi suatu perusahaan dengan menghasilkan

informasi yang akurat dan tepat waktu (Fitri, 2011).

Informasi yang memadai hanya dapat dihasilkan oleh sistem

informasi yang mampu menangkap, mencipta, dan memanipulasi (proses

rekayasa dengan melakukan penambahan, penyembunyian, penghilangan

atau pengkaburan terhadap bagian atau keseluruhan sebuah realitas,

kenyataan, fakta-fakta ataupun sejarah yang dilakukan berdasarkan sistem

perancangan sebuah tata sistem nilai) informasi internal dan eksternal

secara efektif (Lau, 2004:24).

Dalam upaya ini faktor-faktor yang mempengaruhi kinerja dari

sistem informasi akuntansi yang digunakan juga sangat berpengaruh

terhadap kualitas informasi yang akan dijadikan sebagai dasar

informasi akuntansi dalam suatu perusahaan adalah sebagai alat bantu

pencapaian tujuan melalui penyediaan informasi. Tetapi peranan yang

penting dalam perusahaan tataplah manusia sebagai penentu keputusan.

Jadi peranan manusia dalam sistem informasi sangat vital, karena

perencanaan dan perancangan sistem informasi harus lebih jauh

memperhatikan dan melibatkan faktor manusia. (Burch dan

Grudnitski.1991. dalam Setianingsih.1998).

Kesuksesan perkembangan sistem sistem informasi akuntansi

sangat tergantung pada kesuksesan harapan antara sistem analisis, pemakai

(user), sponsor, dan costumer. Perkembangan sistem informasi akuntansi

memerlukan suatu perencanaan dan implementasi yang hati-hati untuk

menghindari adanya penolakan terhadap sistem yang dikembangkan,

karena perubahan dari sistem manual ke sistem komputerisasi tidak hanya

menyangkut perubahan teknologi tetapi juga perubahan perilaku dan

organisasional.

Suatu sistem belum dikatakan berhasil jika pemakai sistem tidak

menerimanya atau bahkan jika sistem tersebut dapat menurunkan

semangat kerja pemakainya Alter (1996) dalam Setianingsih (1998).

Sehingga dapat dikatakan bahwa berhasil atau tidaknya sistem informasi

yang dikembangkan dapat dikatakan bahwa berhasil atau tidaknya sistem

informasi yang dikembangkan dapat diukur dari seberapa besar tingkat

penerimaan dan tingkat kepuasan pemakai atas sistem. Jika pemakai

dikembangkan maka hal tersebut dapat dikatakan sebagai suatu kegagalan

bagi sistem informasi yang dikembangkan.

Manajer puncak suatu perusahaan adalah para eksekutif pada

puncak organisasi yang bertanggung jawab atas kelangsungan hidup dan

kesuksesan karyawan. Dukungan dan keterlibatan manajemen puncak ini

memegang peranan penting dalam tahap siklus pengembangan sistem dan

dalam keberhasilan implementasi sistem informasi. Selain itu, manajemen

puncak melalui kekuatan dan pengaruh untuk mensosialisasikan

pengembangan sistem informasi, yang memungkinkan pemakai untuk

berpartisipasi dalam setiap tahap pengembangan sistem dan ini akan

berpengaruh pada kinerja sistem informasi akuntansi. Oleh karena itu,

partisipasi pemakai dalam pengembangan sistem dan ini akan berpengaruh

pada kinerja sistem informasi akuntansi. Oleh karena itu, partisipasi

pemakai dalam pengembangan sistem akan meningkat dengan adanya

dukungan dari manajemen puncak.

Perusahaan dalam mengikuti dan mengembangkan Sistem

Informasi Akuntansi perusahaan harus mengusahakan keberadaan program

pelatihan dan pendidikan bagi pemakai sistem informasi akuntansi. Karena

dengan pelatihan dan pendidikan, pengguna bisa mendapatkan

kemampuan untuk mengidentifikasikan persyaratan informasi mereka

mereka dan kesungguhan serta keterbatasan Sistem Informasi dan

kemampuan ini dapat mengarah pada peningkatan kinerja (Montazemi,

memiliki hubungan yang positif dalam proses pengembangan sistem

informasi akuntansi (Jen, 2002).

Kinerja sistem informasi akuntansi dapat dikatakan baik jika

informasi yang diterima memenuhi harapan pemakai informasi oleh

faktor-faktor yang meliputi keterlibatan pemakai dalam pengembangan

sistem informasi akuntansi, kemampuan teknik personal sistem informasi

akuntansi, dukungan manajemen puncak serta keberadaan program

pelatihan dan pendidikan pemakai. (Widyaningrum 2007).

Dengan adanya sistem informasi akuntansi tersebut diharapkan

informasi yang dihasilkan berkualitas sesuai dengan kebutuhan dari

pemakai informasi. Serta mampu meningkatkan kinerja sistem informasi

akuntansi, dimana kinerja sistem informasi akuntansi dapat diukur dengan

menggunakan kepuasan pemakai atas pemakaian sistem informasi

akuntansi (Rosmiaty Toding, 2009).

Kenyataannya kinerja sistem informasi akuntansi pada Perusahaan

Daerah Air Minum (PDAM) Sidoarjo mengalami permasalahan yaitu pada

kepuasaan karyawan terhadap sistem informasi akuntansi yang kurang dari

standar yang telah ditentukan perusahaan, hal ini akan menyebabkan

karyawan mengerjakan tugasnya tidak sesuai dengan standar perusahaan,

sehingga akan berpengaruh terhadap hasil informasinya. Hal ini dapat

dilihat dari hasil kinerja Perusahaan Daerah Air Minum (PDAM) Delta

Dalam Negeri (Kepmendagri) No. 47 Tahun 1999 tentang pedoman

penilaian kinerja PDAM.

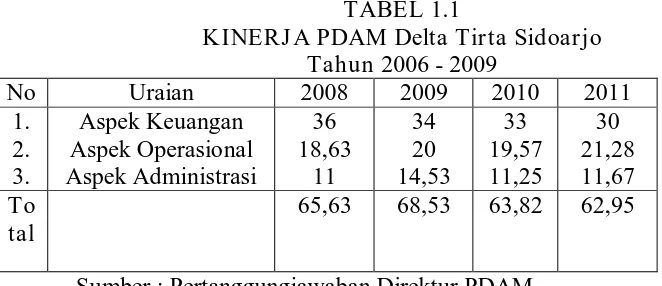

TABEL 1.1

KINERJ A PDAM Delta Tirta Sidoarjo Tahun 2006 - 2009

No Uraian 2008 2009 2010 2011

1. 2. 3. Aspek Keuangan Aspek Operasional Aspek Administrasi 36 18,63 11 34 20 14,53 33 19,57 11,25 30 21,28 11,67 To tal

65,63 68,53 63,82 62,95

Sumber : Pertanggungjawaban Direktur PDAM

Berdasarkan tabel diatas tampak hasil penilaian kinerja PDAM

“Delta Tirta” Kabupaten Sidoarjo untuk tahun 2011 adalah 62,95

sedangkan untuk tahun 2010 adalah 62,94. Permasalahan dalam penelitian

ini adalah meneliti faktor apa saja yang mempengaruhi kinerja perusahaan,

sehingga perusahaan tersebut dapat meningkatkan kinerjanya, Faktor-

faktor tersebut diantaranya : keterlibatan pemakai dalam pengembangan

sistem informasi akuntansi, dukungan dari manajemen puncak, dan

keberadaan program pelatihan dan pendidikan bagi pemakai, sehingga

faktor- faktor tersebut harus dipertimbangkan dalam kinerja sistem

informasi agar dalam pengembangan sistem informasi dapat memperbaiki

pengendalian intern serta dapat memberikan informasi yang tepat dan

Berdasarkan latar belakang di atas, peneliti tertarik membahasnya

dalam sebuah skripsi dengan judul “ PENGARUH PARTISIPASI

PEMAKAI, DUKUNGAN MANAJEMEN PUNCAK, DAN PROGRAM

PELATIHAN DAN PENDIDIKAN TERHADAP KINERJA SISTEM

INFORMASI AKUNTANSI PADA PERUSAHAAN DAERAH AIR

MINUM (PDAM) DELTA TIRTA SIDOARJO”

1.2. Perumusan Masalah

Berdasarkan uraian diatas maka perumusan masalah dalam

penelitian ini adalah :

“Apakah partisipasi pemakai, dukungan manajemen puncak, dan program

pelatihan dan pendidikan berpengaruh terhadap Kinerja Sistem Informasi

Akuntansi di Perusahaan Daerah Air Minum Delta Tirta Sidoarjo?”

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah

diuraikan sebelumnya, tujuan dari penelitian ini adalah untuk mengetahui

dan membuktikan secara empiris adanya pengaruh dari partisipasi

pemakai, dukungan manajemen puncak, dan program pelatihan dan

pendidikan terhadap Kinerja Sistem Informasi Akuntansi di Perusahaan

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Bagi Peneliti

Melalui penelitian ini penulis berharap dapat menerapkan ilmu berdasarkan

teori yang didapat selama masa studi, serta dapat menambah pengetahuan

tentang kondisi perusahaan dan permasalahan yang dihadapinya.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan masukan untuk lebih

meningkatkan kinerja sistem informasi akuntansi dalam mencapai tujuan

perusahaan di masa yang akan datang.

3. Bagi Universitas

Hasil penelitian ini dapat digunakan sebagai acuan riset untuk

pengembangan penelitian yang lebih mendalam bagi mahasiswa yang

tertarik untuk mendalaminya.

4. Bagi Peneliti Selanjutnya

Memberikan stimulus bagi peneliti selanjutnya untuk melakukan penelitian

sejenis dengan menemukan faktor-faktor lain yang masih relevan dengan

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan yang berkaitan dengan penelitian

ini:

1. Faisal Amri (2010)

a. Judul

“ Analisis Faktor-faktor Yang Mempengaruhi Kinerja Sistem

Informasi Akuntansi pada PT. Coca-Cola Bottling Indonesia”.

b. Rumusan Masalah

1. “ Apakah faktor keterlibatan pemakai dalam proses

pengembangan sistem, kemampuan teknik personal sistem

informasi, dan program pendidikan dan pelatihan pemakai

secara parsial dan simultan berpengaruh terhadap Kinerja

Sistem Informasi Akuntansi (SIA)?”.

c. Hasil Penelitian

Semakin tinggi keterlibatan pemakai dalam proses pengembangan

SIA, kapabilitas personal sistem informasi, dukungan manajemen

puncak, formalisasi pengembangan SIA, dan program pendidikan

pelatihan pemakai yang diberikan maka akan semakin tinggi pula

2. Oriana Hayu Anggraeni (2011)

a. Judul

“ Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi pada PT. Karya Anugerah Mandiri Surabaya”.

b. Rumusan Masalah

1. “ Apakah faktor Partisipasi Pemakai, Kemampuan Teknik

Personal, Dukungan Manajemen Puncak, Program Pelatihan

dan Pendidikan berpengaruh positif terhadap Kinerja Sistem

Informasi akuntansi pada PT. Karya Anugerah Mandiri

Surabaya”.

c. Hasil Penelitian

Kinerja Sistem Informasi Akuntansi berpengaruh secara positif

signifikan dengan Partisipasi Pemakai. Sedangkan Kinerja Sistem

informasi Akuntansi berpengaruh positif tetapi tidak signifikan

terhadap Kemampuan Teknik Personal, Dukungan Manajemen

Puncak, dan Program Pelatihan dan Pendidikan.

3. Rino Monaci (2012)

a. Judul

“Faktor-faktor yang mempengaruhi Kinerja Sistem Informasi

Akuntansi pada PT. Wijaya karya Beton Wilayah Penjualan V ”.

b. Rumusan Masalah

1. Apakah terdapat pengaruh Dukungan Manajemen Puncak,

Informasi terhadap Kinerja Sistem Informasi Akuntansi pada

PT. Wijaya Karya Beton Wilayah Penjualan V.

c. Hasil Penelitian

Dukungan Manajemen Puncak dan Partisipasi Pemakai

berpengaruh secara negatif tetapi tidak signifikan terhadap Kinerja

Sistem Informasi Akuntansi. Kemampuan Teknik Personal

berpengaruh secara positif signifikan terhadap Kinerja Sistem

Informasi Akuntansi.

Disini ditekankan bahwa hasil penelitian terdahulu digunakan

sebagai pendamping baik landasan teori maupun uji hipotesisnya.

Penelitian terdahulu digunakan sebagai sebagai argumentasi yang kuat dan

logis bahwa penelitian dengan permasalahan yang dimaksudkan dipandang

perlu untuk dilaksanakan.

Penelitian yang dilakukan saat ini berbeda dengan penelitian

terdahulu. Adapun perbedaannya antara lain : Objek, tempat, dan lokasi

Tabel 2.1. Persamaan dan Perbedaan Penelitian Terdahulu

No Nama Judul Variabel

1 Faisal Amri

(2010)

Analisis Faktor-faktor

Yang Mempengaruhi

Kinerja Sistem

Informasi Akuntansi

pada PT. Coca-Cola Bottling Indonesia

X1 = Keterlibatan Pemakai dalam Pengembangan Sistem Informasi Akuntansi

X2 = Kapabilitas Personal Sistem Informasi

X3 = Dukungan Manajemen Puncak

X4 = Fomalisasi Pengembangan Sistem Informasi Akuntansi X5 = Program Pendidikan dan Pelatihan Pemakai

Y = Kinerja Sistem Informasi Akuntansi

2 Oriana Hayu A

(2011)

Faktor-faktor yang

Mempengaruhi Kinerja

Sistem Informasi

Akuntansi pada PT.

Karya Anugerah

Mandiri Surabaya

X1 = Partisipasi Pemakai

X2 = Kemampuan Teknik

Personal

X3 = Dukungan Manajemen Puncak

X4 = Program Pelatihan dan Pendidikan

Y = Kinerja Sistem Informasi Akuntansi

3 Rino Monaci

(2012)

Faktor-faktor yang

Mempengaruhi Kinerja

Sistem Informasi

Akuntansi pada PT.

Wijaya Karya Beton Wilayah Penjualan V

X1 = Dukungan Manajemen Puncak

X2 = Partisipasi Pemakai

X3 = Kemampuan Teknik

Personal

Y = Kinerja Sistem Informasi Akuntansi

4 Florence Vania A

(2013)

Pengaruh Partisipasi

Pemakai, Dukungan

Manajemen Puncak,

dan Program Pelatihan

dan Pendidikan

Terhadap Kinerja

Sistem Informasi

Akuntansi pada

Perusahaan Daerah Air

Minum Delta Tirta

Sidoarjo

X1 = Partisipasi Pemakai

X2 = Dukungan Manajemen Puncak

X3 = Program Pelatihan dan Pendidikan

Y = Kinerja Sistem Informasi Akuntansi

2.2. Landasan Teori

Dalam landasan teori akan disajikan beberapa teori yang relevan

dengan permasalahan yang akan dibahas teori-teori tersebut disajikan

dalam sub-sub bab meliputi partisipasi pemakai, dukungan manajemen

puncak dan program pelatihan dan pendidikan.

2.2.1. Pengertian Akuntansi Secara Umum

Dapat dikatakan akuntansi merupakan penyedia informasi,

sehingga menurut Mursyidi (2010:17) Akuntansi adalah proses

pengidentifikasian data keuangan, memproses pengolahan dan

penganalisisan data yang relevan untuk diubah menjadi informasi yang

dapat digunakan untuk pembuatan keputusan. Oleh karena sebab itu

akuntansi memegang peranan penting dimana menurut Fess (2005:10),

akuntansi adalah sistem informasi yang menghasilkan laporan kepada

pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi

perubahan.

Dari kedua definisi di atas dapat disimpulkan bahwa akuntansi

disebut dengan bahasa perusahaan, karena melalui akuntansilah

perusahaan dikomunikasikan kepada pihak-pihak yang berkepentingan dan

2.2.2. Sistem Infor masi

2.2.2.1.Definisi Sistem Informasi

Sistem Informasi adalah sebuah rangkaian prosedur formal dimana

data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada

para pemakai (A. Hall, 2001:7).

Menurut Wilkinson (1993:7), sistem informasi adalah suatu

kerangka kerja dengan mana sumberdaya (manusia, komputer)

dikoordinasikan untuk mengubah masukan (data) menjadi keluaran

(informasi), guna mencapai sasaran-sasaran perusahaan.

2.2.3. Sistem Infor masi Akuntansi

2.2.3.1.Definisi Sistem Informasi Akuntansi

Dalam melaksanakan suatu sistem informasi akuntansi unsur-unsur

yang terlibat adalah manusia sebagai pelaksana dari sistem, organisasi atau

perusahaan sebagai objek yang membutuhkan sistem, dan pengolahan data

transaksi untuk menghasilkan informasi. Unsur-unsur tersebut merupakan

rangkaian yang terpadu dan saling berkaitan dalam melaksanakan suatu

sistem.

Banyak para ahli akuntansi yang mencoba mendefinisikan sistem

informasi akuntansi, beberapa diantaranya adalah:

Menurut Bodnar dan Hopwood (2001:1), “an accounting

equipment, design to transform financial and other data into information

to a variety of decision makers according to their needs and entitlement”.

Menurut Wilkinson et al (2001:1), “an accounting information

system is unified structure within an entity, such as a business firm, that

employes physical resource and other components to transform economic

data into accounting information, with the purpose of satisfying the

information needs of variety of user”.

Menurut James A. Hall (2010:10). “sistem informasi akuntansi

adalah sistem yang terdiri dari tiga sub sistem, yaitu transaction

processing system, general ledger/financial reporting systems,

management reporting systems”.

Definisi di atas menjelaskan bahwa sistem informasi adalah

kesatuan struktu-stuktur dalam suatu entitas, seperti perusahaan bisnis

yang mempekerjakan sumber-sumber daya fisik dan komponen-komponen

lain untuk mentrasformasi data ekonomi menjadi informasi akuntansi,

dengan tujuan untuk memuaskan kebutuhan para pemakai informasi yang

bervariasi.

2.2.3.2.Unsur-unsur Sistem Informasi Akuntansi

Menurut A. Hall (2001:13) elemen- elemen penting dalam sistem

informasi akuntansi adalah :

1. Pemakai Akhir (End User), dibagi dalam dua kelompok umum:

eksternal dan internal. Pemakai eksternal meliputi para kreditur, para

peraturan, otoritas pajak, para pemasok, dan pelanggan. Sedangkan

para pemakai internal adalah pihak manajemen di setiap tingkat

organisasi, juga personel operasi.

2. Sumber Data, adalah transaksi keuangan yang memasuki sistem

informasi dari sumber internal dan eksternal.

3. Pengumpulan Data, merupakan tahap operasional pertama dalam

sistem informasi. Tujuannya adalah untuk memastikan bahwa

data-data peristiwa yang memasuki sistem itu sah (valid), lengkap dan

bebas dari kesalahan material.

4. Pemrosesan Data, Sekali dikumpulkan, data biasanya perlu diproses

untuk menghasilkan informasi. Tugas dalam tahap pemrosesan data

bervariasi dari yang sederhana sampai kompleks.

5. Manajemen Database, database organisasi merupakan tempat

penyimpanan fisik data keuangan dan non-keuangan. Manajemen

database memiliki tiga tugas mendasar yaitu penyimpanan, perbaikan,

dan penghapusan.

6. Penghasil Informasi, merupakan proses mengumpulkan, mengatur,

memformat, dan menyajikan informasi untuk para pemakai. Informasi

dapat berupa dokumen operasional seperti pesanan penjualan, suatu

laporan yang terstruktur, atau pesan di layar komputer.

7. Umpan Balik, adalah suatu bentuk output yang dikirmkan kembali ke

sistem sebagai suatu sumber data.

Dalam memenuhi kebutuhan informasi baik untuk kebutuhan

pihak eksternal maupun internal, sistem informasi akuntansi harus di

desain sedemikian rupa sehingga memenuhi fungsinya. Demikian pula

suatu sistem informasi akuntansi dalam memenuhi fungsinya harus

mempunyai tujuan-tujuan yang dapat memeberikan pedoman kepada

manajemen dalam melakukan tugasnya sehingga dapat menghasilkan

informasi-informasi yang berguna, terutama dalam menunjang

perencanaan dan pengendalian.

Tujuan sistem informasi akuntansi menurut Fakhari (2004:6)

adalah meyediakan informasi akuntansi bagi berbagai pemakai/pengguna.

Secara lebih khusus tujuannya adalah:

a. Untuk mendukung operasi harian

b. Untuk mendukung pembuatan keputusan oleh pembuat

keputusan intern perusahaan.

c. Memenuhi kewajiban yang berhubungan dengan pengelolaan

perusahaan.

2.2.3.4.Pemakai Sistem Informasi Akuntansi

Menurut Simamora (2002:8-14) Sistem akuntansi melayani

kebutuhan informasi dari beragam pemakai informasi. Para pemakai

laporan keuangan dapat dibagi dalam dua golongan yaitu pemakai internal,

dan pemakai eksternal.

1. Manajer dan staf internal. Manajer-manajer perusahaan memakai

informasi akuntansi untuk menetapkan sasaran organisasinya,

mengevaluasi kemajuan terhadap sasaran tersebut dan mengambil

tindakan/langkah korektif manakala dibutuhkan. Pemakai Internal

dapat meminta jenis informasi apapun yang mereka butuhkan, yang

mampu disediakan oleh sistem akuntansi, untuk membuat

keputusan-keputusan atas aktivitas/operasi internal perusahaan.

2. Pemilik perusahaan atau dewan direksi, membutuhkan informasi

untuk mengevaluasi kinerja manajer dan menentukan imbalan bagi

manajer manakala kinerja mereka mengesankan.

b. Pemakai eksternal

1. Pemegang saham, pemegang saham memerlukan laporan eksternal

bertujuan untuk menjawab pertanyaan pemegang saham itu sendiri,

seperti: berapa laba usaha tahun berjalan dan tahun lalu?, apakah

aktiva memadai untuk mencapai rencana bisnis?, apakah biaya

pemasaran sesuai dengan tingkat dan jenis penjualan?, apakah

tagihan pelanggan dibayar secara tepat waktu?, dan apakah

pinjaman terlalu besar atau wajar?

2. Investor, investor memasok dana yang dibutuhkan untuk memulai

kegiatan usaha. Untuk memutuskan permodalan suatu perusahaan,

pemodal potensial biasanya mengkalkulasi besarnya pendapatan

3. Kreditor, kreditor adalah pihak yang menyediakan barang atau jasa,

dan sumber daya keuangan bagi perusahaan, baik berupa kucuran

kredit usaha maupun pinjaman. Kreditor berminat untuk

mengetahui kesanggupan sebuah perusahaan melunasi

kewajiban-kewajibannya secara tepat waktu dan terjadwal.

4. Auditor Eksternal, untuk memeriksa dan memberikan opini tentang

apakah laporan keuangan disusun sesuai dengan prinsip akuntansi

yang berlaku umum. Laporan eksternal dari perusahaan-perusahaan

yang bersaing digunakan oleh auditor untuk membantu menilai

kewajaran laporan keuangan klien.

5. Karyawan, para karyawan menaruh perhatian pada penilaian posisi

finansial perusahaan, guna menunjukkan suatu indikasi keselamatan

pekerjaan mereka. Serikat pekerja dan kelompok karyawan

memakai informasi akuntansi untuk mengevaluasi kesanggupan

perusahaan dalam mengkompensasi tenaga kerjanya. Karyawan

juga mengevaluasi risiko dan imbalan dalam hubungan

kepegawaian.

6. Badan Pemerintah, pemerintah membutuhkan informasi dalam

upaya mengatur kegiatan-kegiatan perusahaan dan sebagai dasar

untuk membuat statistik pendapatan nasional dan statistik lainnya.

Pemerintah pusat maupun daerah menarik pajak dari perusahaan.

Besarnya pajak terutang yang harus dibayar tentunya ditetapkan

7. Pemasok, pemasok kerap kali memakai informasi akuntansi tentang

pelanggan mereka untuk menilai risiko ketidaksanggupan pembeli

membayar barang dan jasa yang dibelinya.

8. Organisasi Nirlaba, organisasi nirlaba (nonprofit organizations)

seperti yayasan pendidikan, rumah sakit, panti asuhan, memakai

informasi akuntansi untuk merencanakan dan mengelola

bermacam-macam aktivitasnya. Mereka perlu menyusun anggaran, menggaji

pegawai, membeli peralatan, yang semuanya itu membutuhkan

informasi akuntansi.

9. Masyarakat, masyrakat umum sering bergantung pada informasi

keuangan yang dirangkum dalam laporan-laporan keuangan untuk

mengevaluasi sepak terjang perusahaan besar/raksasa di Indonesia.

Masyarakat memakai banyak informasi finansial untuk

mengevaluasi keberadaan ekonomi perusahaan di tengah

masyarakat.

2.2.3.5.Kualitas Sistem Infor masi Akuntansi

Menurut Hall (2001:17) Karakteristik kualitas informasi meliputi:

1. Relevan, Isi sebuah laporan atau dokumen harus melayani suatu

tujuan.

2. Tepat waktu, Umur informasi merupakan faktor yang kritikal

dalam menentukan kegunaannya. Informasi harus tidak lebih tua

dari periode waktu tindakan yang didukungnya.

Beberapa penelitian yang telah dilakukan menunjukan bahwa

faktor-faktor yang berpengaruh terhadap kinerja Sistem Informasi

Akuntansi adalah sebagai berikut: partisipasi pemakai, program pelatihan

dan pendidikan pemakai, dan dukungan manajemen puncak.

2.2.4.1.Partisipasi Pemakai

Penelitian yang dilakukan Soegiharto (2001) dengan responden

perusahaan Australia, menemukan hubungan yang positif antara

keterlibatan pemakai dalam pengembangan sistem dan pemakai sistem

serta hubungan yang positif tetapi tidak signifikan antara variabel

keterlibatan pemakai dan kepuasan pemakai sistem informasi akuntansi.

Tjhai Fung Jen (2002:137) pada penelitiannya menemukan variabel

keterlibatan pemakai dalam proses pengembangan sistem informasi

akuntansi, dari koefisien korelasi hubungan yang positif terhadap

sebagaian kinerja sistem informasi akuntansi. Dari dua variabel yang

digunakan untuk menemukan kinerja sistem informasi akuntansi yaitu

kepuasan pemakai dan pemakaian sistem, variabel keterlibatan pemakai

hanya mempengaruhi secara signifikan terhadap pemakai sistem.

2.2.4.2.Program Pelatihan dan Pendidikan Pemakai

Penelitian Soegiharto (2001) tidak menemukan adanya perbedaan

yang signifikan antara perusahaan yang memiliki program pelatihan dan

pendidikan pemakai dengan perusahaan yang tidak memiliki. Sedangkan

dalam Tjhai Fung Jen (2002:140), dalam penelitiannya menemukan bahwa

memberikan atau meningkatkan kemampuan dan pemahaman pemakai

terhadap sistem informasi akuntansi yang digunakan akan membuat

pemakai tersebut menjadi lebih puas dan akan menggunakan sistem yang

telah dikuasainya dengan baik.

2.2.4.3.Dukungan Manajemen Puncak

Penelitian yang dilakukan oleh Soegiharto (2001), menemukan

adanya hubungan yang positif atas dukungan manajemen puncak dan

kinerja sistem informasi akuntansi, tetapi tidak menemukan adanya

hubungan yang signifikan. Tjhai Fung Jen (2002:139), menemukan

variabel dukungan manajemen puncak memiliki hubungan yang positif

dengan kinerja sistem informasi akuntansi tetapi hanya dengan kepuasan

yang signifikan sedangkan hubungan dengan pemakaian sistem informasi

tidak signifikan.

2.2.5. Kerangka Pikir

2.2.5.1.Pengaruh Partisipasi Pemakai Berpengaruh Ter hadap Kinerja Sistem

Infor masi Akuntansi

Menurut Nunik (2005) dalam Hariadi (2010:44), Partisipasi secara

luas pada dasarnya merupakan proses organisasional, dimana para individu

dalam pembuatan keputusan yang mempunyai pengaruh terhadap individu

tersebut dan salah satu cara untuk memotivasi. Partisipasi dalam

pengembangan sistem informasi dari tahap perencanaan, pengembangan,

dan implementasi sistem informasi, dalam pengembangan sistem informasi

baik terhadap organisasi, maka partisipasi pemakai dapat digunakan

sebagai dasar dalam pengukuran kinerja sistem informasi akuntansi.

Jen (2002) dan Nunik(2005) dalam Hariadi (2010:45) mengatakan

bahwa dengan keterlibatan pemakai yang sering dalam pengembangan

sistem informasi, maka kinerja sistem informasi akuntansi akan lebih

tinggi sehingga akan memberikan suatu kepuasan bagi para pemakai.

Teori yang mendukung partisipasi pemakai terhadap kinerja sistem

informasi akuntansi adalah Teori Y dari Mc Gregor.

Teori ini dipelopori oleh Mc Gregor (1957) ini diantaranya

menyatakan bahwa orang-orang akan mengarahkan dan mengendalikan

diri sendiri untuk mencapai tujuan apabila mereka merasa terkait dengan

tujuan itu. Dalam kondisi yang sesuai, mereka belajar menerima dan

mencari tanggung jawab (Davis dan Newstrom, 1994 dalam Hariadi,

2010:45).

Dengan teori diatas maka partisipasi adalah bentuk dari pengarahan

dan pengendalian diri sendiri untuk mencapai tujuan. Partisipasi pemakai

informasi juga merupakan salah satu bentuk keterlibatan dalam kegiatan

pengembangan sistem informasi yang berguna untuk mencapai kepuasan

bagi para pemakai dan pemakai tersebut akan bersedia untuk

menggunakan sistem informasi yang diterapkan oleh perusahaan.

2.2.5.2.Pengaruh Pr ogram Pelatihan dan Pendidikan Pemakai Berpengaruh

Perusahaan yang memperkenalkan sebuah program pelatihan dan

pendidikan pemakai dan perusahaan yang tidak memperkenalkannya tidak

terdapat perbedaan yang signifikan terhadap kepuasan pemakai, tetapi

tidak terbukti menunjukkan adanya perbedaan dengan pemakaian sistem

(Jen, 2002).

Sebuah program pelatihan maupun pendidikan yang diadakan

untuk memberikan atau meningkatkan kemampuan dan pemahaman

pemakai terhadap sistem informasi akuntansi yang digunakan akan

membuat pemakai tersebut menjadi lebih puas dan akan menggunakan

sistem yang telah dikuasainya dengan baik (Jen, 2002).

Teori yang melandasi adalah Teori Profesional yang dikemukakan

oleh Scott (1996) dikutip dari Liliweri (1997:45)mengemukakan bahwa

seseorang disebut profesional apabila dia memiliki karakteristik, antara

lain setelah mendapat latihan dan pendidikan profesional di sekolah,

pelatihan dalam lembaga, ataupun pelatihan khusus. Seseorang profesional

telah dan selalu menambah wawasan pengetahuan serta keterampilan yang

khusus, atas dasar itu dia dapat melakukan mekanisme control atas

pekerjaan.

Menurut pendapat Choe (1996) yang dikutip oleh Jen (2002:140),

perusahaan yang memperkenalkan program pelatihan dan pendidikan

karyawan akan memiliki kinerja sistem informasi akuntansi yang lebih

Dari teori diatas dapat disimpulkan bahwa perusahaan yang

mengadakan pelatihan dan pendidikan kepada para pemakai akan memiliki

kinerja yang lebih baik, karena dapat menggunakan sistem informasi

akuntansi yang telah dikuasainya, sehingga menciptakan kepuasan

terhadap pemakai.

2.2.5.3.Pengaruh Dukungan Manajemen Puncak Berpengaruh Ter hadap

Kinerja Sistem Infor masi Akuntansi

Menurut penelitian yang dilakukan oleh Soegiharto (2001) dalam

Jen (2002) menemukan hubungan yang positif atas dukungan manajemen

puncak dan kinerja sistem informasi akuntansi, tetapi tidak menemukan

adanya hubungan yang signifikan. Sedangkan dari hasil penelitian Choe

(1996) dalam Jen (2002) yang menemukan adanya hubungan yang positif

dan signifikan hanya pada hubungan antara kepuasan pemakai dan

dukungan manajemen puncak.

Teori yang mendukung adalah Teori Nilai Guna (utility theory)

menurut Neumann (1999:201) adalah bahwa manusia memilih alternatif

yang tidak memiliki harapan tertinggi tetapi memiliki kegunaan yang

diharapkan tinggi.

Dari teori diatas dapat ditarik kesimpulan bahwa terdapat hubungan

yang positif antara dukungan manajemen puncak dan kinerja sistem

informasi akuntansi, dengan adanya dukungan manajemen puncak yang

semakin tinggi, maka kepuasaan pemakai dalam menggunakan sistem

Dari penjelasan diatas yang terdapat pada kerangka pikir dapat

digambarkan dalam bagan dibawah ini:

Gambar 2.1 Bagan Kerangka Pikir

2.2.6. Hipotesis

Berdasarkan landasan teori dan kerangka pikir diatas, maka

hipotesis dari penelitian ini adalah:

Diduga bahwa partisipasi pemakai, program pelatihan dan

pendidikan pemakai, dan dukungan manajemen puncak berpengaruh

positif terhadap Kinerja Sistem Informasi Akuntansi. Partisipasi Pemakai

(X1)

Program Pelatihan dan Pendidikan

Pemakai

(X2)

Dukungan Manajemen Puncak

(X3)

Kinerja SIA

(Y)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau kontrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2005:126).

Variabel yang digunakan dalam penelitian ini terdiri dari 1 variabel

terikat (Y) yaitu Kinerja Sistem Informasi Akuntansi dan 3 variabel bebas

yaitu Partisipasi Pemakai (X1), Dukungan Manajemen Puncak (X2), dan

Program Pelatihan dan Pendidikan (X3).

Adapun definisi operasional dari masing-masing variabel tersebut,

yaitu sebagai berikut :

1. Variabel Terikat

a. Variabel Kinerja Sistem Informasi Akuntansi

Kinerja Sistem Informasi adalah penilaian atas efektifitas sistem

informasi di dalam organisasi dengan menggunakan kepuasan

pemakai, pemakai sistem, dan kualitas sistem informasi sebagai

2. Variabel Bebas

a. Partisipasi Pemakai (X1) adalah keikutsertaan yang dilakukan oleh

pemakai mulai tahap perencanaan, analisis desain, pemilihan,

implementasi, dan pengembangan/operasional Sistem Informasi.

b. Dukungan Manajemen Puncak (X2) adalah suatu dorongan yang

dilakukan oleh sekelompok eksekutif yang terlibat dalam kegiatan

pengembangan dan pengorganisasian sistem informasi bagi

perusahaan dalam mencapai suatu tujuan yang telah ditentukan.

c. Program Pelatihan dan Pendidikan (X3) adalah merupakan cara

perusahaan untuk memberikan pengetahuan dan keahlian seseorang

agar lebih mampu melaksanakan tugas-tugas baru/ untuk

mengembangkan pelaksanaan tugas-tugas yang telah ada

(Widyaningrum: 2007 ).

3.1.2. Teknik Pengukuran Variabel

Adapun teknik pengukuran variabel yang digunakan dalam

penelitian ini adalah sebagai berikut :

1. Kinerja Sistem Infor masi Akuntansi (Y)

Variabel ini diukur dengan menggunakan instrumen yang diadopsi

Andreas (2004), dalam Astri (2009: 35). Indikator kepuasan pemakai

sistem diukur dengan menggunakan 16 (enam belas) item pertanyaan

yang terdiri dari 11 (sebelas) pertanyaan untuk mengetahui tingkat

kepuasan pemakai terhadap sistem informasi akuntansi, 2 (dua) item

menggunakan sistem di perusahaan, dan 3 (tiga) item pertanyaan untuk

mengetahui kualitas sistem informasi akuntansi di perusahaan.

Skala pengukuran yang digunakan adalah skala interval, sedangkan

teknik pengukurannya menggunakan semantik differensial yang

mempunyai skala 7 poin, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak

setuju dengan pernyataan yang diberikan, nilai 4 merupakan nilai

tengah antara sangat tidak setuju dan sangat setuju dengan pernyataan

yang diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat

setuju dengan pernyataan yang diberikan.

2. Partisipasi Pemakai (X1)

Variabel ini diukur dengan menggunakan instrumen yang diadopsi

Andreas (2004), dalam Astri (2009: 36), dengan 2 (dua) item

pertanyaan, dengan menggunakan indikator tingkat partisipasi

pengguna dalam proses pengembangan sistem informasi akuntansi.

Skala pengukuran yang digunakan adalah skala interval, sedangkan

teknik pengukurannya menggunakan semantik differensial yang

mempunyai skala 7 poin, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak

setuju dengan pernyataan yang diberikan, nilai 4 merupakan nilai

tengah antara sangat tidak setuju dan sangat setuju dengan pernyataan

yang diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat

setuju dengan pernyataan yang diberikan.

3. Dukungan Manajemen Puncak (X2)

Variabel ini diukur dengan menggunakan instrumen yang diadopsi

Andreas (2004), dalam Astri (2009: 36), dengan 5 (lima) item

pertanyaan, dengan menggunakan indikator yaitu tingkat pemahaman

manajemen puncak terhadap sistem informasi, keterlibatan manajemen

puncak dan dukungan manajemen puncak.

Skala pengukuran yang digunakan adalah skala interval, sedangkan

teknik pengukurannya menggunakan semantik differensial yang

mempunyai skala 7 poin, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak

setuju dengan pernyataan yang diberikan, nilai 4 merupakan nilai

tengah antara sangat tidak setuju dan sangat setuju dengan pernyataan

yang diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat

4. Pr ogram Pelatihan dan Pendidikan (X3)

Variabel ini diukur dengan meggunakan empat pertanyaan yang

digunakan 4 (empat) item pertanyaan yang digunakan untuk

mengetahui seberapa jauh program pelatihan masih diperlukan dan

bermanfaat bagi perusahaan.

Skala pengukuran yang digunakan adalah skala interval, sedangkan

teknik pengukurannya menggunakan semantik differensial yang

mempunyai skala 7 poin, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak

setuju dengan pernyataan yang diberikan, nilai 4 merupakan nilai

tengah antara sangat tidak setuju dan sangat setuju dengan pernyataan

yang diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat

setuju dengan pernyataan yang diberikan.

3.2. Teknik Penentuan Sampel

3.2.1. Obyek penelitian

Obyek yang digunakan dalam penelitian ini adalah PDAM Delta

Tirta Sidoarjo yang berlokasi di Jl. Pahlawan No. 1, Sidoarjo.

3.2.2. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. (Sugiyono, 2009:61)

Populasi dalam penelitian ini adalah seluruh karyawan PDAM

Delta Tirta yang berjumlah 231 orang.

3.2.3. Sampel

Sampel adalah bagian dari jumlah dan karakteristik, misalnya

karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat

menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari

dari sampel itu, kesimpulannya akan dapat diberlakukan untuk populasi.

Untuk itu sampel yang diambil dari populasi harus betul-betul representatif

(mewakili).

Teknik penentuan sampel yang digunakan adalah teknik

pengambilan nonprobality sampling, yaitu sampling jenuh (sensus) karena

jumlah populasi relatif kecil. Serta menentukan kriteria-kriteria khusus

yang menjadi sampel.

Kriteria-kriteria khusus meliputi :

1. Manajer atau Pelaksana yang menggunakan sistem informasi akuntansi.

2. Pelaksana bagian finance accounting.

Berdasarkan kriteria-kriteria tersebut di atas maka jumlah anggota

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer

yaitu data yang dikumpulkan untuk penelitian dari tempat aktual terjadinya

peristiwa (Sekaran, 2006:77). Data primer dalam penelitian ini adalah data

yang diperoleh secara langsung dari angket atau kuisioner yang diisi oleh

responden.

3.3.2. Sumber Data

Sumber data berasal dari jawaban kuisioner yang disebar pada

seluruh manajer dan staf PDAM Delta Tirta Sidoarjo yang berlokasi di Jl.

Pahlawan No. 1, Sidoarjo.

3.3.3. Pengumpulan Data

Pengumpulan data yang dilakukan untuk memperoleh data primer

yaitu:

a. Observasi

Yaitu mengadakan pengamatan langsung pada perusahaan untuk

memenuhi gambaran yang nyata mengenai data yang didapat dari

wawancara dan kuisioner.

b. Wawancara

Yaitu proses memperoleh keterangan untuk tujuan penelitian dengan

c. Kuisioner

Merupakan daftar pertanyaan kepada responden yang berisi pertanyaan

menyangkut dengan masalah penelitian untuk kemudian diberikan nilai

atau skor.

3.4. Uji Kualitas Data

3.4.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat

pengukur itu (kuisioner) mengukur apa yang diinginkan. Valid atau

tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor

yang diperoleh pada masing-masing butir pertanyaan dengan skor total

yang diperoleh dari penjumlahan semua skor pertanyaan(Soemarsono,

2004:31).

Menurut Azwar (2003:157-158), koefisien validitas itu kurang

daripada 0,30 biasanya dianggap sebagai tidak memuaskan. Angka ini

ditetapkan sebagai konvensi yang didasarkan pada asumsi distribusi skor

dari kelompok subyek yang berjumlah besar. Dari uraian tersebut, dapat

disimpulkan bahwa:

- Jika nilai rhitung≥ 0,30 berarti pernyataan valid

3.4.2. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuisioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuisioner

dikatakan reliable atau handal jika jawaban seseorang terhadap pertanyaan

adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2006:45).

Perhitungan keandalan butir dalam penelitian ini menggunakan

fasilitas yang diberikan SPSS 20 untuk mengukur reliabilitas dengan uji

statistik Cronbach Alpha (α).

Ukuran untuk menentukan reliabilitas adalah (Ghozali, 2006:46):

1. Jika nilai alpha > 0,6 maka pertanyaan reliabel.

2. Jika nilai alpha < 0,6 maka pertanyaan tidak reliabel.

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal data normal atau tidak. Model regresi yang baik

adalah memiliki distribusi data normal atau mendekati normal.

Untuk mengetahui apakah data tersebut mengikuti sebaran normal

atau tidak dilakukan dengan alat uji Kolmogrov Smirnov. Pedoman dalam

mengambil keputusan apakah distribusi data mengikuti distribusi normal

3.5. Uji Asumsi Klasik, Teknik Analisis dan Uji Hipotesis

3.5.1. Uji Asumsi Klasik

Persamaan regresi linier harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan uji F dan uji t tidak

bias. Untuk menghasilkan yang BLUE maka harus dipenuhi diantara tiga

asumsi dasar yang tidak boleh dilanggar oleh regresi linier, yaitu:

a. Tidak boleh ada autokorelasi

b. Tidak boleh ada multikolonieritas

c. Tidak boleh ada heteroskedasitisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar,

maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best

Linier Unbiased Estimator), sehingga pengambilan keputusan melalui uji

F dan uji t menjadi bias.

a. Multikolinieritas

Uji multikolineritas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antara variabel bebas

(Independent). Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas. Deteksi adanya multikolineritas dapat dilihat dari

besaran VIF (Varians Inflation Factor) yang dapat dihitung dengan

(Ghozali, 2006:95):

Kriteria pengujiannya:

VIF =

1

1. Jika besaran VIF < 10 maka tidak terjadi multikolineritas

2. Jika besaran VIF > 10 maka terjadi multikolineritas

b. Heteroskesdastisitas

Heteroskesdastisitas adalah nilai varians setiap variabel bebas tidak

sama atau E (u²1) ≠ 0. Jika nilai varians residual dengan varians setiap

variabel bebas tetap, maka disebut homoskedastisitas atau tidak terjadi

heteroskesdastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas

adalah dengan melihat grafik plot antara nilai prediksi variabel dependen.

Menurut Ghozali (2005 : 105) dasar analisis untuk menentukan ada atau

tidaknya heteroskedastisitas yaitu:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.5.2. Teknik Analisis

Data yang diperoleh akan dianalisa dengan menggunakan regresi

linier berganda sebagai berikut (Anonim, 2010: L-21):

Y = β 0 + β 1X1 + β 2X2 + β 3X3 + e

Keterangan:

Y : Pengembangan Sistem Informasi Akuntansi

β 1 : Koefisien regeresi X1

β 2 : Koefisien regeresi X2

β 3 : Koefisien regeresi X3

X1 : Partisipasi Pemakai

X2 : Program Pelatihan dan Pendidikan Pemakai

X3 : Dukungan Manajemen Puncak

e : Kesalahan baku

3.5.3. Uji Hipotesis

3.5.3.1.Uji F (Uji Kesesuaian Model)

Uji F atau uji kesesuaian model ini dilakukan untuk mengetahui

pengaruh variabel bebas secara bersama-sama. Adapun prosedur pengujian

yang dilakukan adalah sebagai berikut:

1. Kriteria Pengujian

a. H0 : β 1 = 0, menunjukkan model regresi yang dihasilkan tidak cocok

guna melihat pengaruh partisipasi pemakai, program pelatihan dan

pendidikan pemakai, dan dukungan manajemen puncak terhadap

kinerja sistem informasi akuntansi.

b. H0 : β 1 ≠0, menunjukkan model regresi yang dihasilkan cocok

guna melihat pengaruh partisipasi pemakai, program pelatihan dan

pendidikan pemakai, dan dukungan manajemen puncak terhadap

2. Dalam penelitian ini digunakan tingkat signifikan 0.05

3. Kriteria Keputusan

a. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolakyang

berarti model regresi yang dihasilkan tidak cocok guna melihat

pengaruh partisipasi pemakai, program pelatihan dan pendidikan

pemakai, dan dukungan manajemen puncak terhadap kinerja sistem

informasi akuntansi.

b. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterimayang

berarti model regresi yang dihasilkan cocok guna melihat pengaruh

partisipasi pemakai, program pelatihan dan pendidikan pemakai,

dan dukungan manajemen puncak terhadap kinerja sistem informasi

akuntansi.

3.5.3.2.Uji Parsial

Uji t digunakan untuk mengetahui dan membuktikan secara empiris

pengaruh Partisipasi Pemakai, Dukungan Manajemen Puncak, dan

Program Pelatihan dan Pendidikan terhadap Kinerja Sistem Informasi

Akuntansi.

Hipotesis Statistik

1. H0 : β 1 = 0, menunjukkan tidak ada pengaruh Partisipasi Pemakai,

Dukungan Manajemen Puncak, dan Program Pelatihan

dan Pendidikan terhadap Kinerja Sistem Informasi

H1 : β 1 ≠ 0, menunjukkan ada pengaruh Partisipasi Pemakai,

Dukungan Manajemen Puncak, dan Program Pelatihan

dan Pendidikan terhadap Kinerja Sistem Informasi

Akuntansi.

2. Dalam penelitian ini digunakan tingkat signifikan 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak yang

berarti tidak ada pengaruh Partisipasi Pemakai, Dukungan Manajemen

Puncak, dan Program Pelatihan dan Pendidikan terhadap Kinerja Sistem

Informasi Akuntansi.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima yang

berarti ada pengaruh Partisipasi Pemakai, Dukungan Manajemen

Puncak, dan Program Pelatihan dan Pendidikan terhadap Kinerja Sistem

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah PDAM “DELTA TIRTA” Kabupaten Sidoarjo

Kabupaten Sidoarjo merupakan salah satu Kabupaten di wilayah

Propinsi Jawa Timur yang memiliki batas administratif sebagai berikut:

• Sebelah Utara : Kota Surabaya dan Kabupaten Gresik

• Sebelah Selatan : Kabupaten Pasuruan

• Sebelah Timur : Selat Madura

• Sebelah Barat : Kabupaten Mojokerto

Pelayanan air bersih di Wilayah Kabupaten Sidoarjo sudah dimulai

sejak Jaman Hindia Belanda oleh Waterleiding Bedrijiven. Pada masa

kemerdekaan kepengurusannya dilimpahkan kepada Dinas Pekerjaan

Umum Propinsi Jawa Timur.

Dengan adanya Perda Propinsi Datti I : No. 4/1976, tanggal 10 Juli

1976, pemerintah Kabupaten Sidoarjo menerima penyerahan sebanyak

1.904 unit pelanggan yang meliputi wilayah Larangan, Candi, Candi

Selatan, Porong, Gedangan, Waru, Buduran Selatan, Buduran Utara,

Tanggulangin, Sepanjang, Kedurus, Driyorejo, Krian, Prambom dan Watu

Tulis.

Pada tanggal 5 Juli 1978 terbit Peraturan Daerah Kabupaten Dati II

(PDAM) dan disahkan oleh Gubenur KDH. Tingkat I jawa Timur dengan

Nomor: HK/498/1978.

4.1.2. Visi, Misi dan Motto PDAM “DELTA TIRTA” Kabupaten Sidoarjo

Visi

Menjadi PDAM terbaik di Tingkat Nasional.

Misi

1. Memberikan pelayanan prima di bidang penyediaan air minum.

2. Meningkatkan kesehatan aspek keuangan dan aspek operasional

perusahaan.

3. Meningkatkan produktivitas dan profesionalisme karyawan.

Motto

“Excellent Company Excellent Service”

4.1.3. Struktur Organisasi

Struktur organisasi PDAM “Delta Tirta” Kabupaten Sidoarjo terdiri

dua unsur manajemen yaitu :

1. Unsur Pengawasan

Badan pengawas ditetapkan mengacu pada Mendagri No. 50 tahun

1999 tentang kepengurusan BUMD.

2. Direksi

Susunan Direksi sesuai SK No. 188/846/404.1.1.3/2006 tanggal 28 Juli

2006 adalah sebagai berikut:

Direktur Utama : H. Djajadi, SH, MM

Direktur Umum : Drs. Abdul Basit Lao, MM

Direktur Teknik : Iewan Prasetya, ST

4.2. Deskr ipsi Hasil Penelitian

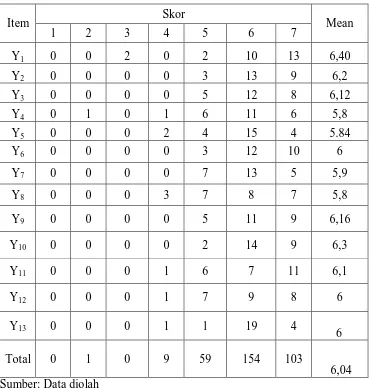

4.2.1. Deskr ipsi Variabel Kinerja Sistem Infor masi Akuntansi

Berikut adalah deskripsi jawaban responden pada Variabel Kinerja

Tabel 4.2. Deskripsi Variabel Kinerja Sistem Informasi Akuntansi

Item Skor Mean

1 2 3 4 5 6 7

Y1 0 0 2 0 2 10 13 6,40

Y2 0 0 0 0 3 13 9 6,2

Y3 0 0 0 0 5 12 8 6,12

Y4 0 1 0 1 6 11 6 5,8

Y5 0 0 0 2 4 15 4 5.84

Y6 0 0 0 0 3 12 10 6

Y7 0 0 0 0 7 13 5 5,9

Y8 0 0 0 3 7 8 7 5,8

Y9 0 0 0 0 5 11 9 6,16

Y10 0 0 0 0 2 14 9 6,3

Y11 0 0 0 1 6 7 11 6,1

Y12 0 0 0 1 7 9 8 6

Y13 0 0 0 1 1 19 4

6

Total 0 1 0 9 59 154 103

6,04 Sumber: Data diolah

Berdasarkan Tabel 4.2, diketahui bahwa item pertanyaan variabel

Kinerja Sistem Informasi yang mendapat rata-rata jawaban tertinggi adalah

Y1 (Sistem Informasi Akuntansi mampu membantu departemen berfungsi

lebih baik) dengan nilai sebesar 6,40 yang berarti responden menilai

sistem mampu membantu departemen berfungsi lebih baik.

Secara keseluruhan tanggapan responden terhadap pertanyaan

variabel Kinerja Sistem Informasi Akuntansi adalah sebesar 6,04 yang

membantu memberikan informasi yang dibutuhkan dan dapat

meningkatkan kepuasaan kinerja pemakai sistem informasi akuntansi.

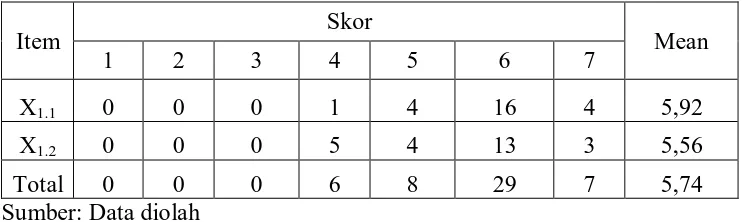

4.2.2. Deskr ipsi Variabel Partisipasi Pemakai

Berikut adalah deskripsi jawaban responden pada Variabel

Partisipasi Pemakai (X1) :

Tabel 4.3. Deskripsi Variabel Partisipasi Pemakai

Item Skor Mean

1 2 3 4 5 6 7

X1.1 0 0 0 1 4 16 4 5,92

X1.2 0 0 0 5 4 13 3 5,56

Total 0 0 0 6 8 29 7 5,74

Sumber: Data diolah

Berdasarkan tabel 4.3, diketahui bahwa item pertanyaan variabel

Partisipasi Pemakai yang mendapat rata-rata jawaban tertinggi adalah X1.1

(Tingkat partisipasi saya dalam pengembangan sistem informasi

akuntansi) dengan nilai sebesar 5,92 yang berarti responden menilai

pentingnya partisipasi pemakai dalam pengembangan sistem informasi.

Secara keseluruhan tanggapan responden terhadap pertanyaan

variabel Partisipasi Pemakai adalah sebesar 5,74 yang berarti responden

setuju bahwa partisipasi pemakai mempengaruhi pengembangan kinerja

sistem informasi akuntansi.

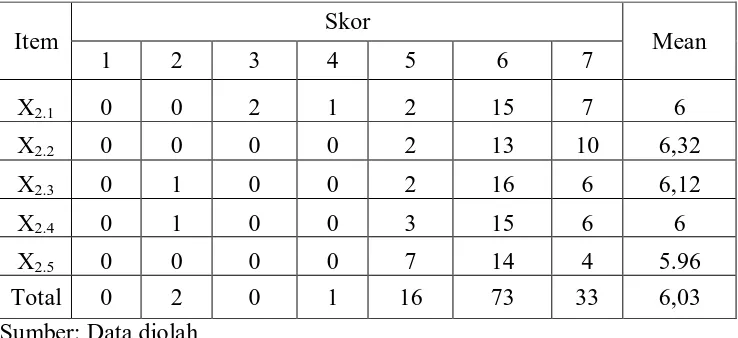

4.2.3. Deskr ipsi Variabel Dukungan Manajemen Puncak

Berikut adalah deskripsi jawaban responden pada Variabel

Tabel 4.4. Deskripsi Variabel Dukungan Manajemen Puncak

Item Skor Mean

1 2 3 4 5 6 7

X2.1 0 0 2 1 2 15 7 6

X2.2 0 0 0 0 2 13 10 6,32

X2.3 0 1 0 0 2 16 6 6,12

X2.4 0 1 0 0 3 15 6 6

X2.5 0 0 0 0 7 14 4 5.96

Total 0 2 0 1 16 73 33 6,03

Sumber: Data diolah

Berdasarkan tabel 4.4, diketahui bahwa item pertanyaan variabel

Dukungan Manajemen Puncak yang mendapat rata-rata jawaban tertinggi

adalah X2.2 (Manajemen puncak memiliki harapan yang tinggi terhadap

penggunaan sistem informasi) dengan nilai sebesar 6,32 yang berarti

responden menilai bahwa tingginya harapan manajemen puncak terhadap

penggunaan sistem informasi akuntansi.

Secara keseluruhan tanggapan responden terhadap pertanyaan

variabel Dukungan Manajemen Puncak adalah sebesar 6,03 yang berarti

responden setuju bahwa manajemen puncak harus memahami penggunaan

sistem informasi dan keterlibatan manajemen puncak dalam perencanaan

maupun masalah yang berkaitan dengan sistem informasi perusahaan.

4.2.4. Deskr ipsi Variabel Program Pelatihan dan Pendidikan

Berikut adalah deskripsi jawaban responden pada Variabel

Tabel 4.5. Deskripsi Variabel Program Pelatihan dan Pendidikan

Item Skor Mean

1 2 3 4 5 6 7

X3.1 0 0 0 1 4 10 10 6,2

X3.2 0 0 0 0 2 7 16 6,56

X3.3 0 1 0 1 1 12 11 6,12

X3.4 0 1 0 0 1 16 8 6

Total 0 2 0 2 8 45 45 6,34

Sumber: Data diolah

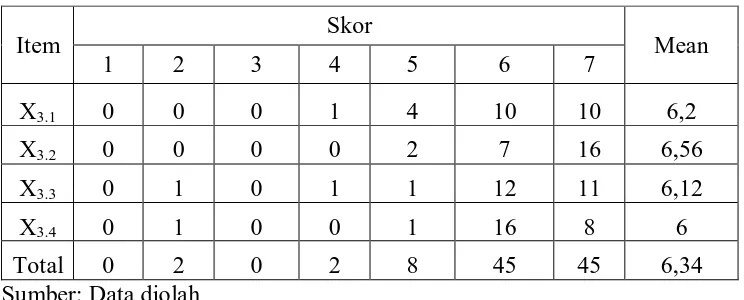

Berdasarkan tabel 4.5, diketahui item pertanyaan variabel Program

Pelatihan dan Pendidikan yang mendapat rata-rata jawaban tertinggi

adalah X3.2 (Keuntungan yang didapat oleh Bapak/Ibu dari

program-program pelatihan dan pendidikan besar pengaruhnya bagi perusahaan)

dengan nilai sebesar 6,56 yang berarti responden setuju bahwa keuntungan

yang didapat dari program pelatihan dan pendidikan berpengaruh besar

bagi perusahaan.

Secara keseluruhan tanggapan responden terhadap pertanyaan

variabel Program Pelatihan dan Pendidikan adalah sebesar 6,34 yang

berarti responden setuju bahwa program pelatihan dan pendidikan masih

sangat diperlukan oleh perusahaan karena manfaat yang didapat dari

program tersebut dapat berguna bagi perusahaan untuk meningkatkan

4.3. Uji Kualitas Data

4.3.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat

pengukur itu (kuisioner) mengukur apa yang diinginkan. Valid atau

tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor

yang diperoleh pada masing-masing butir pertanyaan dengan skor total

yang diperoleh dari penjumlahan semua skor pertanyaan(Soemarsono,

2004:31). Uji validitas instrumen pengukuran menggunakan angka

rata-rata dari hasil korelasi yang dianalisis. Hasil analisis dan validitas

masing-masing variabel menunjukkan signifikan untuk semua variabel yang diuji,

dimana semua nilai rata-rata Pearson Correaltion diatas 0,30.

1. Uji Validitas Kinerja Sistem Infor masi Akuntansi (Y)

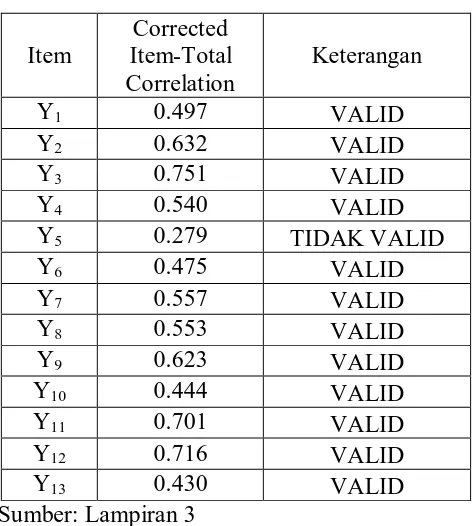

Pengujian validitas variabel Kinerja Sistem Informasi Akuntansi

dilakukan melalui 2 putaran. Adapun hasil uji validitas variabel Kinerja

Tabel 4.6.Hasil Uji Validitas Variabel Kinerja Sistem Informasi Akuntansi

(Uji Pertama)

Item

Corrected Item-Total Correlation

Keterangan

Y1 0.497 VALID

Y2 0.632 VALID

Y3 0.751 VALID

Y4 0.540 VALID

Y5 0.279 TIDAK VALID

Y6 0.475 VALID

Y7 0.557 VALID

Y8 0.553 VALID

Y9 0.623 VALID

Y10 0.444 VALID

Y11 0.701 VALID

Y12 0.716 VALID

Y13 0.430 VALID

Sumber: Lampiran 3

Berdasarkan tabel 4.6 di atas menunjukkan bahwa ada 1 item pernyataan

pada variabel Kinerja Sistem Informasi Akuntansi (Y) yang tidak valid yaitu pada

pernyataan nomer 5, karena nilai Corrected Item Total Correlation yang

Tabel 4.7. Hasil Uji Validitas Variabel Kinerja Sistem Informasi

Akuntansi