SKRIPSI

Diajukan oleh:

Selvis Kurniawati 0713010058/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI PADA

PT. KARYA ANUGERAH MANDIRI SURABAYA

Disusun Oleh :

ORIANA HAYU ANGGRAENI 0713010088/FE/EA

Telah Dipertahankan Dihadapan dan Diterima Oleh

Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan nasional “Veteran” Jawa Timur

Pada Tanggal 24 Juni 2011

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs.Ec.EKO RIYADI. MAKS Drs.Ec.Munari.MM

Sekretaris

Drs.Ec.Eko Riyadi. MAKS

Anggota

Dra.Ec.Erna Sulistyowati.MM

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat hidayah-Nya yang telah diberikan kepada peneliti, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul : “ FAKTOR – FAKTOR YANG MEMPENGARUHI PERATAAN LABA PADA PERUSAHAAN FOOD AND

BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA“.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam menulis skripsi ini, penulis menyadari sepenuhnya bahwa skripsi ini tidak dapat terselesaikan tanpa adanya bantuan, bimbingan serta saran – saran dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala kerendahan hati penulis ingin menyampaikan ucapan terima kasih yang sebesar – besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Rahman A. Suwaidi, MSi selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE. MSi selaku Ketua Program Studi Akuntansi Fakultas Ekonomi UPN “Veteran” Jawa Timur.

5. Ibu Dra. Siti Sundari, MSi selaku Dosen Wali yang telah memberikan bimbingan selama menuntut ilmu di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

6. Bapak Drs. Ec. Eko Riyadi, MAKS, selaku dosen pembimbing yang telah memberikan petunjuk dan bimbingan serta pemikiran dalam penyusunan skripsi ini.

7. Buat Para Staf dan Karyawan PT. Bursa Efek Indonesia, yang telah memberika ijin untuk mengadakan penelitian dan memberikan data yang dibutuhkan untuk menyusun skripsi ini.

8. Segenap tenaga pengajar dan karyawan terutama Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

9. Kepada Orang tua yang sangat saya cintai serta kakakku dan seluruh keluarga besar yang telah memberikan dukungan baik secara materiil dan spiritual. 10. Terima kasih kepada Pongki dan teman – teman seperjuangan yang telah

Wassalamu’alaikum wr. wb.

Surabaya, Agustus 2011

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ….... ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ………xii

BAB I : PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II : TINJAUAN PUSTAKA 2.1. Hasil-hasil Penelitian Terdahulu ... 10

2.2.1.2. Karakteristik Kualitatif Laporan Keuangan ... 16

2.2.1.3. Keterbatasan Laporan Keuangan ... 17

2.2.1.4. Jenis-Jenis Laporan Keuangan ... 18

2.2.2. Kandungan Informasi Atas Laba ... 20

2.2.3. Laba …..…... 21

2.2.3.1. Pengertian Laba ... 21

2.2.3.2. Tujuan Laporan Laba-Rugi ………...……...22

2.2.4. Perataan Laba ... 23

2.2.4.1. Pengertian Perataan Laba ... 23

2.2.4.2. Tujuan Perataan Laba ... 24

2.2.4.3. Alasan Perataan Laba ... 25

2.2.4.4. Dimensi Perataan Laba ... 26

2.2.5. Faktor-Faktor Yang Mempengaruhi Perataan Laba ...………..28

2.2.5.2. Pengaruh Profitabilitas Perusahaan Terhadap Perataan

Laba ………..31

2.2.5.3. Pengaruh Leverage Operasi Perusahaan Terhadap Perataan Laba …... 32

2.2.6. Pengaruh Variabel Ukuran Perusahaan, Profitabilitas Perusahaan, leverage Operasi Perusahaan Terhadap Perataan Laba………...33

2.2.7. Kerangkai Pikir ……….34

2.2.8. Hipotesis ………...36

BAB III : METODE PENELITIAN 3.1. Definisi Operasional dan pengukuran variabel ...37

3.1.1. Definisi Operasional ...37

3.1.2. Pengukuran Variabel...37

3.2. Teknik Penentuan Variabel ...41

3.3. Teknik Pengumpulan Data ...44

3.4. Teknik Analisis Data dan Uji Hipotesis ...45

3.4.1. Regresi Logistik ...45

3.4.2. Regresi Logistik Serentak ...46

3.4.3. Regresi Kesesuaian Model ...47

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ...48

4.1.1. Sejarah Singkat Perusahaan ...48

4.1.2. Sejarah Perusahaan Food and Beverages...50

4.2. Deskripsi Hasil Penelitian ...60

4.3. Analisis Model dan Pengujian Hipotesis...64

4.3.1. Analis Regresi Logistik...64

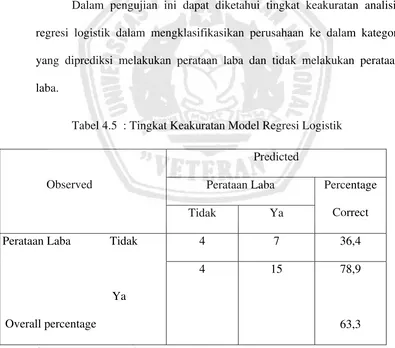

4.3.2. Tingkat Keakuratan Model ...69

4.4. Pembahasan dan Implikasi Hasil Penelitian ...70

4.4.1. Pembahasan ...70

4.4.2. Implikasi ...74

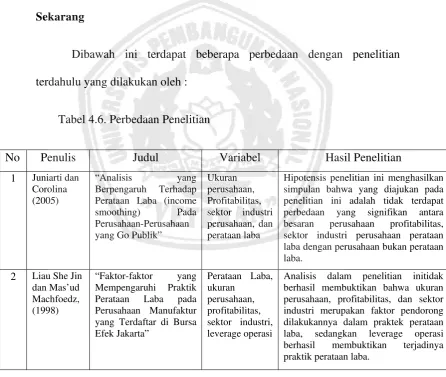

4.5. Perbedaan Penelitian Yang Dilakukan Sekarang Dengan Penelitian Terdahulu ...75

BAB V : KESIMPULAN DAN SARAN

5.1. Kesimpulan ...78 5.2. Saran … .. ...78 DAFTAR PUSTAKA

Beverages ... 6

Tabel 4.1.Deskripsi Hasil Penelitian Perusahaan Food And Beverages Tahun 2007 – 2009 ... 63

Tabel 4.2.Deskripsi Hasil Penelitian Perataan Laba dan Non Perataan Laba Perusahaan Food And Beverages Tahun 2007–2009 ... 64

Tabel 4.3. Persamaan Regresi Logistik ... 67

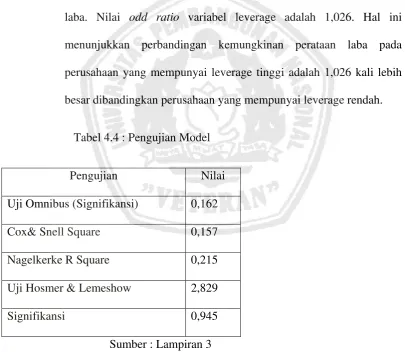

Tabel 4.4. Pengujian Model... 70

Tabel 4.5. Tingkat Keakuratan Model ... 72

DAFTAR GAMBAR

Selvis Kurniawati

ABSTRACT

The equality of profit is one of the ways to decrease the profit fluctuation and it is reported based on the targets that were already made by the management of the company. The target will be reached through artificially, accountancy method, and real. One of the factors to equalize the profit is analyzing the size of the company. The bigger of the company, it has much more alternative expanses of resources which can be chose and the debt is big as well. Another factor that influences the equality of profit is profitability. Thus, this research is made to know and analyze is there any influences between some factors, such as the size of the company, profitability, and leverage operation to the equality profit in Food and Beverages Company which registered in Indonesia stock exchange.

This research is using secondary data that is financial statement of Food and Beverages Company which registered in Indonesia stock exchange start from 2007 until 2009.The technique to analyze the data is using quantitative analysis technique with regression technique analysis as a method.

The result of this research showed that there is no influence from the size of the company, profitability, and leverage operation into the equality of profit in The Food and Beverages Company which is registered in Indonesia stock exchange.

FAKTOR-FAKTOR YANG MEMPENGARUHI PERATAAN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Selvis Kurniawati

ABSTRAK

Perataan laba merupakan cara yang digunakan oleh manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan baik secara artificial, yaitu melalui metode akuntansi, maupun secara riil. Salah satu faktor dalam melakukan perataan laba adalah faktor ukuran perusahaan, karena menentukan besar kecilnya perusahaan, maka semakin besar ukuran perusahaan, makin banyak alternative sumber pembelanjaan sumber daya yang dapat dipilih, dan utang yang dimilikinya cenderung makin besar. Faktor lain yang diduga berpengaruh terhadap perataan laba adalah faktor profitabilitas. Oleh karena itu dibuatlah penelitian ini dengan tujuan untuk mengetahui dan menganalisis pengaruh ukuran perusahaan, profitabilitas, dan leverage operasi terhadap perataan laba pada perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder berupa laporan keuangan (Financial Statement) peruahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia mulai tahun 2007-2009. Teknik analisis data yang digunakan adalah teknik analisis kuantitatif dengan metode analisis regresi logistik.

Hasil penelitian ini menunjukkan tidak adanya pengaruh ukuran perusahaan, profitabilitas, dan leverage operasi terhadap perataan laba pada perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia.

1.1. Latar Belakang Masalah

Dewasa ini perkembangan dunia usaha masa kini yang semakin maju pesat, kemajuan di bidang teknologi, persaingan yang semakin tajam antar perusahaan, dan situasi perekonomian negara yang tidak menentu, mendorong manajemen perusahaan untuk bekerja lebih efektif agar perusahaan mampu menjaga aktivitas operasinya tetap stabil dan perkembangan sekaligus meningkatkan kinerja manajemen untuk mendapatkan hasil yang optimal bagi perusahaan, sehingga dapat menumbuhkan kepercayaan bagi pihak luar, yaitu masyarakat dan investor. Manajemen merupakan pihak yang berkewajiban menyusun laporan keuangan karena mereka berada di dalam perusahaan dan merupakan pengelolah aktiva perusahaan secara langsung di lain pihak. (Jin and Machfoedz,1998:175).

2

atas laporan keuangan, semua isi dari laporan keuangan bermanfaat bagi pemakainya, namum beberapa pihak seperti pemegang saham, investor, dan kreditur memberikan perhatian yang lebih pada besarnya laba akuntansi yang dibukukan perusahaan.

Tindakan manajemen untuk melakukan perataan laba umumnya didasarkan atas berbagai alasan baik untuk memuaskan kepentingan pemilik perusahaan, seperti menaikkan nilai dari perusahaan, sehingga muncul anggapan bahwa perusahaan yang bersangkutan memiliki risiko yang rendah.

Berdasarkan pada pengaruh manipulasi terhadap laba Ilmanir (1993) dalam Jin dan Machfoedz (2000) menyatakan bahwa usaha manajemen dapat dibedakan menjadi dua, yaitu usaha untuk memaksimumkan atau meminimumkan laba dan usaha untuk mengurangi fluktuasi laba (perataan laba). Secara eksplisit, usaha untuk memaksimumkan atau meminimumkan laba merupakan hipotensis dalam berbagai penelitian mengenai konsekuensi ekonomi dari pilihan akuntansi. Sedangkan usaha untuk mengurangi fluktuasi laba adalah suatu bentuk manipulasi laba agar jumlah laba suatu periode tidak terlalu berbeda dengan jumlah laba periode sebelumnya.

Perataan laba (income smoothing) dilakukan oleh manajemen perusahaan dimaksudkan untuk mencapai sesuatu yang diharapkan atas laba yang dilaporkan. Beidleman (1973) percaya bahwa manajemen melakukan perataan laba untuk menciptakan aliran laba yang stabil dan mengurangi covariance dan market return.

Praktik perataan laba oleh manajemen dianggap sebagai tindakan yang logis dan rasional. Menurut Barnea, Ronen dan Sadan (1981) dalam Jin dan Machfoedz (1998) menyatakan bahwa perataan laba dilakukan oleh para manajer untuk mengurangi fluktuasi dari laba yang dilaporkan dan meningkatkan kemampuan investor untuk meramalkan arus kas di masa datang.

4

Ada banyak faktor yang mempengaruhi manajemen adalah melakukan perataan laba, diantaranya adalah faktor ukuran perusahaan, karena menentukan besar kecilnya perusahaan, maka semakin besar ukuran perusahaan, makin banyak alternative sumber pembelanjaan, sumber daya yang dapat dipilih, dan utang yang dimilikinya cenderung makin besar. Faktor lain yang diduga berpengaruh terhadap perataan laba adalah faktor profitabilitas. Praktik perataan laba cenderung dilakukan oleh perusahaan yang profitabilitasnya rendah dan dalam keadaan berisiko, karena ingin memperlihatkan bahwa laporan laba-rugi lebih baik dan tingkat fluktuasi tidak terlalu tinggi, sehingga dapat menarik investor. Dan Profitabilitas juga merupakan salah satu indikator yang penting untuk menilai suatu perusahaan profitabilitas selain digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba juga untuk mengetahui efektifitas perusahaan dalam mengelola sumber-sumber yang dimiliki.

sebab kreditur memerlukan jaminan atas dana yang dipinjamkan. Dan Leverage Operasi adalah penggunaan utang yang berhasil dan akan digunakan untuk meningkatkan pendapatan pemilik perusahaan karena pengembalian dana dari ini melebihi bunga yang harus dibayar, dan menjadi hak pemilik, yang berarti menikatkan ekuitas pemilik.

Peneliti sebelumnya yang dilakukan oleh Martanto (2004) tidak berhasil membuktukan bahwa ukuran perusahaan berpengaruh terhadap praktik perataan laba. Ilmaninir dan Zuhroh (1993) dalam Jin dan Machfoedz (1998:178) juga tidak berhasil membuktikan bahwa ukuran perusahaan dapat dikaitkan dengan adanya praktik perataan laba. Juniarti (2005) tidak berhasil membuktikan bahwa besaran perusahaan dan profitabilitas adalah faktor pendorong dilakukannya praktik perataan laba, berbeda dengan penelitian yang dilakukan oleh Jin dan Machfoedz (1998) yang berhasil membuktikan bahwa leverage operasi merupakan faktor pendorong terjadinya praktik perataan laba, sedangkan faktor ukuran perusahaan, profitabilitas tidak berhasil dibuktikan sebagai faktor pendorong perataan laba.

6

beverages memiliki persaingan bisnis yang kuat dalam dunia kerja dan dapat menjamin usaha dimasa depan. Adanya alasan dipilihnya tahun 2007-2009 dikarenakan tahun ini, yang datanya update adalah tahun mulai dari 2007-2009. hal ini akan menimbulkan tingkat laba bersih perusahaan naik turun yang kemungkinan bisa memicu tindakan perataan laba. Berikut ini adalah perkembangan laba-rugi pada perusahaan Food and Beverages periode 2007-2009 (dalam jutaan rupiah) yang ditabulasikan sebagai berikut.

Tabel 1.1. Perkembangan laba bersih pada perusahaan food and beverages periode tahun 2007 – 2009.( Jutaan Rupiah )

Sumber : PT. Bursa Efek Indonesia.

No Nama Perusahaan 2007 2008 2009

1 PT. Delta Djakarta, Tbk 84.385 222.307 340.458 2 PT. Fast Food Indonesia, Tbk 102.537 125.268 181.997 3 PT. Indofood Sukses Makmur, Tbk 980.357 1.034.389 181.997 4 PT. Multi Bintang Indonesia, Tbk 84.385 222.307 340.458 5 PT. Mayora Indah, Tbk 141.589 196.230 372.158 6 PT. Sekar Laut, Tbk 5.741.581 4.271.024 12.802.528 7 PT. Smart, Tbk 988.944 1.046.389 748.495 8 PT. Siantar Top, Tbk 15.595 4.816 41.072 9 PT. Tiga Pilar Sejahtera, Tbk 15.760 28.690 37.790 10 PT. Ultrajaya Milk Industri &

Trading Compani, Tbk

Berdasarkan pada tabel 1.1. menunjukan bahwa : perkembangan laba perusahaan mengalami fluktuasi. Hal ini dapat dilihat dari Laba-Rugi tertinggi adalah PT Sekar Laut, Tbk pada tahun 2009 senilai 12.802.528,- yang disebabkan oleh naiknya tingkat pendapatan setiap periode sehingga mengakibatkan nilai laba bersih meningkat. Laba-Rugi terendah adalah PT. Siantar Top, Tbk pada tahun 2008 senilai Rp 4.816,- yang disebabkan oleh penghasilan bunga sehingga mengakibatkan nilai laba bersih menurun. Tingkat laba bersih perusahaan yang naik turun kemungkinan melakukan perataan laba. Hal ini dapat memberikan informasi yang relevan dalam melakukan prediksi terhadap laba dimasa mendatang, sehingga investor tidak menarik investasinya dari perusahaan tersebut.

8

1.2. Perumusan Masalah

Berdasarkan latar belakang permasalahan, maka dapat disusun suatu rumusan masalah yaitu Apakah ukuran perusahaan, profitabilitas, dan leverage operasi berpengaruh terhadap perataan laba pada perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan penelitian ini adalah Untuk mengetahui dan menganalisis Apakah ukuran perusahaan, profitabilitas, dan leverage operasi berpengaruh terhadap perataan laba pada perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian yang dilakukan diharapkan dapat bermanfaat sebagai beriku: 1. Bagi perusahaan

2. Bagi Akademis

Digunakan sebagai bahan referensi penelitian lain dengan materi yang berhubungan dengan pengaruh perataan laba perusahaan yang Go Publik, serta sebagai Dharmaa Bakti terhadap UPN “Veteran” jawa timur pada umumnya dan Fakultas Ekonomi pada khususnya.

3. Bagi Peneliti

Dapat mengidentifikasi faktor-faktor yang berhubungan dengan perataan laba pada perusahaan–perusahaan food and beverages yang go publik di BEI.

4. Bagi Manajer

Untuk memberikan informasi bahwa dengan melakukan perataan laba dapat membuat arus penghasilan stabil dan mengurangi covarian return dengan pasar dan juga dapat mengurangi fluktuasi laba yang dilaporkan.

10 BAB II

KAJIAN PUSTAKA

2.1. Hasil-Hasil Peneliti Terdahulu

2.1.1. Jin dan Machfoedz (2000)

Judul : “Faktor – Faktor yang Mempengaruhi Praktik Prataan Laba pada perusahaan yang terdaftar di Bursa Efek Jakarta.”

Perumusan Masalah :

1. Apakah terdaftar Perataan Laba yang dilakukan oleh perusahaan yang menjual sahamnya di Bursa Efek Jakarta?

2. Apakah Ukuran Perusahaan, Profitabilitas Perusahaan, Sektor Industri, dan Leverage Operasi perusahaan mempengaruhi praktik Perataan Laba?

Hipotensis:

1. Diduga terdapat peratan laba yang dilakukan oleh perusahaan yang menjual sahamnya di Bursa Efek Jakarta.

2. Diduga perataan laba dipengaruhi oleh ukuran perusahaan. 3. Diduga perataan laba dipengaruhi oleh profitabilitas perusahaan.

4. Diduga perataan laba dipengaruhi oleh sektor industri.

5. Diduga perataan laba dipengaruhi oleh leverage operasi perusahaan.

Kesimpulan :

dengan terjadinya praktik perataan laba tersebut. Adapun faktor–faktor yang diuji dalam penelitian ini adalah ukuran perusahaan, profitabilitas perusahaan, sektor industri serta leverage operasi perusahaan.

2.1.2. Juniarti dan Corolina (2005)

Judul: “ Analisis Faktor–Faktor Yang Berpengaruh Terhadap Perataan Laba (Income Smoothing) pada Perusahaan–Perusahaan Go Publik.

Perumusan masalah:

1. Apakah terdapat perbedaan yang segnifikan antara perusahaan perataan laba dan perusahaan bukan perataan laba?

2. Apakah perataan laba dipengaruhi oleh ukuran perusahaan, profitabilitas, sektor industri perusahaan?

Hipotesis :

Berdasarkan hasil–hasil penelitian terdahulu, maka hipotensis null (Ho) yang diajukan pada penelitian ini adalah :

Hoi : Tidak terdapat perbedaan yang segnifikan antara besaran perusahaan profitabilitas, sektor industri perusahaan perataan laba dengan perusahaan bukan perataan laba.

Ho2 : Besaran perusahaan, profitabilitas, sector industry perusahaan tidak

12

Kesimpulan :

Variabel profitabilitas (PRFT) memiliki perbedaan yang signifikan antaraperusahaan perataan laba dengan perusahaan bukan perataan laba sedangkan variabel total aktiva (TA) dan sector industri (DSI) tidak memiliki perbedaan yang segnifikan.

Faktor besaran perusahaan, profitabilitas, sector industry perusahaan tidak berpengaruh terhadap terjadinya tindakan perataan laba. Hasil pengujian pada hipotensis kedua (H02) diperkuat dengan hasil pengujian multivariate kedua dan multivariate ketiga yang menujukkan nilai signifikansi diatas 5%, berarti variabel independent TA, PRFT, DSI konsisten dengan pengujian multivariate yang pertama, yaitu tidak berpengaruh terhadap terjadinya tindakan perataan laba

2.1.3. Yusuf dan Soraya (2004)

Judul : “Faktor–Faktor Yang Mempengaruhi Praktik Perataan Laba Pada perusahaan asing dan non asing di indonesia.“

Perumusan masalah :

Apakah perusahaan asing dan non asing yang menjual sahamnya di Indonesia melakukan praktik perataan laba, dan apakah perataan laba dipengaruhi oleh ukuran perusahaan, profitabilitas perusahaan, leverage operasi perusahaan, serta status perusahaan (kategori investasi, asing maupun non asing )?

Ho1= Tidak terdapat perataan laba yang dilakukan oleh perusahaan asing dan non asing yang menjual sahamnya di Indonesia. Ho2= Perataan laba tidak dipegaruhi oleh ukuran perusahaan.

Ho3= Perataan laba tidak dipengaruhi oleh profitabilitas perusahaan. HO4= Perataan laba tidak dipengaruhi oleh leverage operasi

perusahaan.

HO5= Perataan laba tidak dipengaruhi oleh status perusahaan.

H a1= Terdapat perataan laba pada perusahaan asing dan non asing yang menjual sahamnya di Indonesia.

Ha2= Perataan laba dipengaruhi oleh ukuran perusahaan. Ha3= Perataan laba dipengaruhi oleh prifitabilitas perusahaan. Ha4= Perataan laba dipengaruhi oleh leverage operasi perusahaan. Ha5= Perataan laba dipengaruhi oleh status perusahaan.

Kesimpulan :

Diantara perusahaan asing dan non asing tersebut dapat dilihat bahwa perusahaan non asing lebih banyak melakukan praktik perataan laba dibandingkan perusahaan asing.

14

2.2.Kajian Teori

2.2.1. Laporan keuangan

Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai “alat penguji” dari pekerjaan bagi pembukuan, tetapi selanjutnya laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak yang berkepentingan mengambil suatu keputusan (Munawir:2002)

Menurut SAK (2007) yaitu, pengertian laporan keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi laporan keuangan (yang dapat disajikan dalam berbagai cara seperti misalnya, sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dan laporan keuangan.

Laporan keuangan merupakan hasil dari informasi akuntansi yang berguna baik bagi pihak internal maupun pihak eksternal perusahaan. Karena laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, dan perubahan posisi keuangan dalam suatu perusahaan sehingga dapat bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Berdasarkan definisi-definisi tersebut, maka dapat diambil kesimpulan bahwa laporan keuangan merupakan informasi keuangan dari suatu perusahaan yang telah dicatat, digolongkan, dan diringkas secara tepat yang dapat digunakan untuk berbagai tujuan.

2.2.1.1. Tujuan Laporan Keuangan

Tujuan khusus dari laporan keuangan adalah menyajikan secara wajar dan sesuai prinsip akuntansi berterima umum, posisi keuangan.hasil operasi dan perubahan lain dalam posisi keuangan.

16

(stewardship) manajemen atas penggunaan sumber-sumber daya yang dipertanyakan kepada mereka.

2.2.1.2. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan tersebut berguna bagi para pemakai dalam mengambil keputusan ekonomi.

Menurut “Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan”(IAI,2002) yang terdapat dalam Sugiri dan Riyono, (2002:22), terdapat empat karakteristik kualitatif pokok laporan keuangan antara lain:

1. Dapat dipahami

Informasi yang dapat dipahami adalah informasi yang disajikan dalam bentuk dan bahasa teknis yang sesuai dengan tingkat pengertian penggunaanya.

2. Relevan

Informasi keuangan harus berpautan dengan tujuan pemanfaatannya.

3. Andal

4. Dapat diperbandingkann Informasi

akuntansi harus dapat diperbandingkan dengan informasi akuntansi periode sebelumnya pada perusahaan yang sama.

2.2.1.3. Keterbatasan Laporan Keuangan

Meskipun laporan keuangan adalah merupakan sumber informasi akuntansi yang penting bagi para pemakainya, tetapi laporan keuangan juga memiliki keterbatasan yang disebabkan oleh karakteristik yang dimilikinya. Menurut Harahap (2007:247) sifat dan keterbatasan laporan keuangan adalah sebagai berikut:

a. laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat. karenanya, laporan keuangan tidak dapat dianggap sebagai satu satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

b. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

c. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

18

e. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa transaksi dari pada bentuk hukumnya (formalitas).

f. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

g. Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan

h. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umum diabaikan.

2.2.1.4. Jenis – Jenis Laporan Keuangan

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (2004) pada paragraph 7 (tujuh) menyatakan bahwa laporan keuangan terdiri dari komponen sebagai berikut:

1. Neraca

2. Laporan laba-rugi

Niswonger (1999;18) menyatakan bahwa laporan laba rugi adalah melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep penandingan.

Horngren (1997:22) laporan laba rugi adalah suatu iktisar pendapatan dan pengeluaran atau beban dari suatu entitas pada suatu jangka tertentu,misalanya untuk satu bulan atau satu tahun. Laporan laba rugi juga sebagai gambaran tentang operasi perusahaan selama periode tertentu sehingga mengandung informasi mengenai hasil usaha perusahaan.

3. Laporan perubahan ekuitas

Horngren (1997:22) menyatakan bahwa laporan perubahan ekuitas menyajikan ikhtisar perubahan yang terjadi dalam ekuitas pemilik pada suatu entitas untuk suatu jangka waktu tertentu, misalnya satu bulan atau satu tahun.

20

4. Laporan arus kas

Horngren (1997:23) menyatakan bahwa laporan arus kas menggambarkan jumlah kas masuk penerimaan kas dan jumlah kas keluar pembayaran atau pengeluaran kas dalam suatu periode tertentu.

5. Catatan atas laporan keuangan

Menunjukan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan ditetapkan terhadap periostiwa dan transaksi yang penting, menunjukan informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas serta menunjukan informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

2.2.2. Kandungan Informasi Atas Laba

Kirschenheiter dan Melumad (2000) dalam Juniarti dan Corolina (2005) menyatakan bahwa informasi tentang laba bertujuan untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, dan menaksir risiko investasi atau meminjamkan dana.

2.2.3. Laba

2.2.3.1. Pengertian Laba

Laba (Gain) adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi olah pemilik (Baridwan, 1997:31).

Pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah perbedaan antara revenue yang direalisasikan yang timbul dari transaksi pada periode tertentu diharapkan dengan biaya biaya yang dikeluarkan pada periode tertentu. (Harahap, 2007:305).

22

Standar akuntansi keuangan (SAK) (2007:56) menyatakan bahwa laba merupakan jumlah residu yang tertinggal setelah semua beban dikurangi pada penghasilan. Laba bersih mencerminkan semua pos laba-rugi selama satu periode kecuali untuk koreksi periode yang telah lalu, koreksi masa lalu disajikan sebagai penyesuaian atas saldo awal laba yang ditahan.

2.2.3.2. Tujuan Laporan Laba/Rugi

Laporan laba rugi adalah suatu laporan yang menunjukkan pendapatan – pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu (Baridwan, 1997:30).

Tujuan utama pelaporan laba-rugi adalah untuk memberikan informasi yang berguna bagi mereka yang paling berkepentingan dengan laporan keuangan. Tujuan yang lebih khusus meliputi penggunaan laba sebagai pengukuran efesiensi manajemen, penggunaan angka laba historis untuk membantu meramalkan keadaan usaha dan distribusikan dividen dimasa yang akan datang, dan penggunaan laba sebagai pengukuran keberhasilan serta sebagai pedoman pengambilan keputusan manajerial di masa yang akan datang (Hendriksen, 1989).

2.2.4. Perataan Laba

2.2.4.1. Pengertian Perataan Laba

Perataan laba didefinisikan sebagai cara yang digunakan oleh manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan baik secara artificial, yaitu melalui metode akuntansi, maupun secara riil, yaitu melalui transaksi (Koch,1981) dalam (Amini, 2000), dengan begitu maka para investor akan dapat dengan mudah meramalkan arus kas dari perusahaan di masa yang akan datang. Menurut Bornea, dan sadan (1976), perataan laba mempunyai dua tipe, yaitu perataan laba yang terjadi secara alami dan perataan laba yang dilakukan secara sengaja oleh manajemen. Perataan laba secara alami terjadi sebagai akibat dari proses menghasilkan laba dari suatu aliran laba yang rata, perataan laba yang disengaja dapat terjadi akibat teknik perataan rill/tenik perataan artificial (Atmini,2000).

24

jumlah laba yang dilaporkan jika laba yang seharusnya dilaporkan lebih besar dari laba normal.

Belkaoui (2006:73) menyatakan bahwa perataan laba (income smoothing) dapat dipandang sebagai upaya yang sengaja dilakukan untuk menormalkan laba dalam rangka mencapai upaya yang disengaja dilakukan untuk menormalkan laba dalam rangka mencapai kecenderungan atau tingkat laba yang diinginkan.

Beberapa peryataan diatas dapat disimpulkan bahwa perataan laba (income smoothing) merupakan salah satu upaya para manajer perusahaan untuk mengurangi fluktuasi laba yang dilaporkan sehingga kinerja perusahaan terlihat stabil.

2.2.4.2. Tujuan Perataan Laba

Beberapa studi terdahulu telah ditemukan bukti adanya berbagai macam tujuan yang melatarbelakangi perusahaan–perusahaan melakukan perataan laba (income smoothing).

Lain pihak, menurut Dye (1988) dalam Jin dan Machfoedz (2000) menyatakan bahwa peneliti yang dilakukan ini bertujuan untuk menyelaskan kondisi yang diperlukan untuk melakukan manajemen laba, untuk mengidentifikasikan pengaruh dari permintaan internal dan ekternal atas manajemen laba pada kebijakan pengumuman laba perusahaan yang optimal serta manfaat dan kerugiaan bagi pemegang saham dari dilakukannyan manipulasi laba.

2.2.4.3. Alasan Perataan Laba

Alasan yang melatarbelakangi manajemen melakukan perataan laba dinyatakan oleh Juniarti dan Corolina (2005) yaitu dapat merubah kandungan informasi atas laba yang dihasilkan perusahaan. Hal ini perlu diwaspadai oleh pengguna laporan keuangan, karena informasi yang telah mengalami penambahan atau pengurangan tersebut dapat menyesatkan pengambilan keputusan yang akan diambil.

Alasan lain mengapa manajer melakukan praktik perataan laba dinyatakan oleh Gordon (1964) dalam Machfoedz (2000), yaitu perataan laba dapat mengurangi kesalahan dari pemengang saham dalam memahami penghasilan periode lalu untuk memprediksi penghasilan dimasa yang akan datang.

26

periode berjalan dapat mengurangi utang pajak. Kedua, tindakan perataan laba dapat meningkatkan kepercayaa investor karena mendukung kestabilan laba sesuai dengan keinginan. Ketiga, tindakan perataan laba dapat mempererat hubungan manajer dan karyawan karena dapat menghindari permintaan kenaikan upah oleh karyawan. Terakhir tindakan perataan laba memiliki dampak psikologis pada perekonomian sehingga kemajuan dan kemunduran dapat dibandingkan. Beberapa pernyataan diatas dapat disimpulkan bahwa motivasi/alasan adanya perataan laba adalah bagi manajer perusahaan, perataan laba dilakukan dengan tujuan agar kinerja perusahaan tersebut terlihat baik dan untuk mengurangi konflik di antara manajer dengan karyawan dan pemilik perusahaan, sedangkan bagi pemilik perusahaan adanya praktik perataan laba maka mereka akan lebih mudah untuk dapat memeperhitungkan risiko, return dan arus kas di masa depan perusahaan.

2.2.4.4. Dimensi Perataan Laba

prosedur akuntansi yang diimplementasikan untuk memindahkan biaya atau pendapatan dari suatu periode ke periode yang lain”.

Barnet et. al dalam Belkaoui (2000;107) membedakan tiga dimensi perataan, sebagai berikut:

1. perataan melalui terjadinya peristiwa dan atau pengakuan

Manajemen dapat menentukan waktu terjadinya transaksi sedemikian rupa sehimngga efek transaksi tersebut terhadap perataan akan cenderung memperkecil variasinya dari waktu ke waktu. Waktu terjadinya peristiwa yang direncanakan (misalnya riset dan pengembangan) sebagaian besar akan merupakan fungsi dari aturan akuntansi terhadap peristiwa tersebut.

2. Perataan melalui alokasi dari waktu ke waktu

Berkaitan dengan terjadinya dan pengakuan suatu peristiwa, manajemen memiliki kebebasan yang lebih untuk mengendalikan penentuan periode yang dipengaruhi oleh kuantifikasi peristiwa tersebut.

3. Perataan melalui klasifikasi (sehingga disebut perataan klasifikatori),

28

2.2.5. Faktor – Faktor Yang Mempengaruhi Perataan Laba

Perataan laba dapat dipengaruhi oleh beberapa faktor yang mendorong manajer untuk melakukan perataan laba. Secara rasional manajer melakukan perataan laba dengan alasan memperkecil tuntutan perusahaan. Beberapa faktor yang mendorong manajer untuk melakukan perataan laba adalah ukuran perusahaan, profitabilitas dan leverage operasi sebagai berikut:

1. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala, yaitu dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain total aktiva, log size, nilai pasar saham dan lain-lain. Ukuran perusahaan hanya terbagai dalam tiga kategori yaitu perusahaan besar, menengah dan kecil. Penentuan ukuran perusahaan ini didasarkan pada total assets perusahaan (Machfoedz, 1994) dalam (Suwito dan Herawaty, 2005).

perusahaan menggambarkan kondisi tingkat kekayaan yang dimiliki oleh perusahaan tersebut. Kemampuan perusahaan untuk melakukan kegiatan operasional, baik yang rutin maupun yang tidak rutin, sangat dipengaruhi oleh jumlah kekayaan yang dimilikinya. Pada penelitian ini ukuran perusahaan diukur dengan jumlah nilai kekayaan yang dimiliki suatu perusahaan (total aktiva) menurut (Yusuf dan soraya, 2004:105).

2. Profitabilitas Perusahaan

Profitabilitas merupakan salah satu indikator yang penting untuk menilai suatu perusahaan. Profitabilitas selain digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba juga untuk mengetahui efektifitas perusahaan dalam mengelola sumber–sumber yang dimilikinya. Sehingga profitabilitas diduga dapat mempengaruhi laba, karena secara logis merupakan instrumen yang terkait langsung dengan objek perataan laba. Hasil empiris penelitian sebelumnya Ashari (1994) dan White (1970), dalam Jin dan Machfoedz (2000) menghasilkan bukti bahwa perusahaan yang profitabilitas yang rendah atau sedang menurun lebih cenderung untuk melakukan perataan laba. 3. Leverage Operasi perusahaan

30

leverage digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Perusahaan dengan rasio leverage yang tinggi mempunyai risiko rugi lebih besar, tetapi juga memiliki kesempatan untuk memperoleh laba yang tinggi, sedangkan perusahaan dengan rasio leverage yang rendah memiliki resiko rugi yang lebih kecil jika kondisi ekonomi yang sedang menurun, tetapi juga memiliki hasil pengembalian yang lebih rendah jika kondisi ekonomia membaik.

2.2.5.1. Pengaruh Ukuran Perusahaan Terhadap Perataan Laba

Untuk mengetahui ukuran perusahaan yang digunakan dalam penelitian ini adalah nilai aktiva perusahaan, nilai aktiva dipakai sebagai ukuran perusahaan karena salama ini masik terdapat compounding effect yang timbul karena perusahaan yang besar selalu diidentikan dengan nilai aktiva yang besar pula. Keadaan ini membuat manajer termotivasi untuk melakukan perataan laba, karena manajer percaya bahwa para pemakai laporan keuangan masik mendasarkan salah satu penilaiannya mengenai perusahaan pada angka nilai aktiva.

Ukuran perusahaan diduga mempengaruhi perataan laba karena sesuai dengan teori sinyal diatas, pihak manajemen tidak menyampaikan semua informasi yang dimilikinya secara penuh sehingga terjadi asimetri informasi dipasar modal. Disamping itu adanya anggapan manajer selama ini masih percaya bahwa para pemakai laporan keuangan masih mendasarkan penilainnya mengenai perusahaan pada total nilai aktiva. Konsisten dengan hal tersebut maka para manajer yang mengelola suatu perusahaan capital intensive (padat modal) yang nyatanya memang mempunyai struktur aktiva yang lebih besar nilainya bila dibandingkan dengan perusahaan labour intensive (padat karya) akan termotivasi untuk melakukan tindakan tersebut dengan tujuan untuk menimbulkan yang lebih baik mengenai perusahaannya kepada para pemakai laporannya.

2.2.5.2. Pengaruh Profitabilitas Perusahaan Terhadap Perataan Laba

32

informasi laba membantu pemilik atau pihak lain melakukan penaksiran atas earning power perusahaan di masa yang akan datang.

Teori pengharapan, Teori ini menyatakan bahwa individu mengubah perilaku mereka berdasarkan hasil yang diharapkan dari suatu kejadian. Manfaat yang diturunkan dari suatu hasil yang diharapkan mengarah pada pencapaian balas jasa yang diinginkan.(Supriyono, 1999:140).

Profitabilitas diduga mempengaruhi perataan laba (income smoothing), karena sesui dengan teori penghargaan dalam pihak manajemen berusaha menampilkan suatu tingkat profitabilitas yang tinggi dan kinerja manajemen terlihat baik.

2.2.5.3. Pengaruh Leverage Operasi Perusahaan Terhadap Perataan Laba

Sehingga mendorong pemilik perusahaan untuk meminta manajer melaporkan bahwa perusahaan mempunyai leverage operasi yang menguntungkan berdasarkan situasi perekonomian yang ada, dan tuntunan pemilik ini seringkali memaksa manajer untuk melakukan tindakan perataan laba, minimal untuk mengurangi tuntunan tersebut. Teori pertukaran leverange. Menurut teori pertukaran leverage yaitu, dimana perusahaan menukarkan keuntungan–keutungan pendanaan melalui utang (perilakuan pajak perusahaan yang menguntungkan) dengan tingkat suku bunga dan biaya kebangkrutan yang lebih tinggi (Brigham, 2006:36). Rasio Leverage yaitu rasio - rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan utang (Riyanto, 1995:331).

2.2.5.7. Pengaruh Variabel Ukuran Perusahaan (X1), Profitabilitas

Perusahaan (X2), Leverage Operasi Perusahaan (X3), terhadap

Perataan Laba (Y).

34

yang kemudian dikategorikan sebagai perusahaan besar umumnya akan mendapatlebih banyak perhatiaan dari sebagai pihak seperti, para analis, investor, maupun pemerintah.

Hubungan antara profitabilitas dengan perataan laba Zuhroh (1998) dalam Jin dan Machfoedz,(1998) menyatakan bahwa tindakan perataan laba cenderung dilakukan oleh perusahaan yang tingkat profitabilitasnya rendah, hal ini dapat terjadi dikarenakan perataan laba merupakan suatu fenomena umum yang bertujuan untuk mengurangi variabilitas atas laba perusahaan. Selain itu menurut Gordon (1964) dalam Jin dan Machfoedz (1998), menjelaskan bahwa kepuasan dalam pemengang saham meningkat dengan adanya penghasilan perusahaan yang stabil dari tahun ke tahun.

Rasio Leverage yaitu rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan utang (Riyanto,1995:331). Perusahaan dengan leverage operasi yang tinggi mempunyai resiko menderita kerugian yang lebih besar, akan tetapi jika mempunyai kesempatan yang lebih besar untuk memperoleh laba, meskipun terdapat kemungkinan memperoleh laba yang lebih besar, tetapi pada umumnya investor juga enggan menghadapi resiko.

2.2.6. Kerangkai Pikir

dan landasan teori diatas yang menjadi landasan pemikiran, sementara dalam penelitian ini,yaitu :

Premis 1

Profitabilitas dan ukuran perusahaan merupakan faktor pendorong dilakukan tindakan perataan laba. Ashari dkk (1998) dalam Jin dan Machfoedz,(1998:188).

Premis 2

Diduga bahwa perusahaan-perusahaan yang berukuran kecil cenderung melakukan praktik perataan laba dibandingkan dengan perusahaan besar (Ashari, 1994 dalam Juniarti, dan Corolin, 2005).

Premis 3

Terdapat indikasi tindakan perataan laba cenderung dilakukan oleh perusahaan yang profitabilitasnya rendah atau menurun (Juniarti dan Corolina 2005).

Premis 4

Leverage operasi berpengaruh terhadap perataan laba (Jin dan Machfoedz, 1998).

36

Uji Regresi Logistik

Disini diasumsikan bahwa ukuran perusahaan, profitabilitas perusahaan, leverage operasi perusahaan sebagai variabel bebas (independent variabel) dapat mempengaruhi perataan laba sebagai variabel terikat (Dependent variabel).

2.2.9. Hipotesis

Berdasarkan kerangkai pikir yang telah diuraikan diatas, maka hipotensis dalam peneliti ini dapat dirumuskan sebagai berikut :

Diduga Ukuran Perusahaan, Profitabilitas, dan Leverage Operasi,

berpengaruh secara parsial dan simultan terhadap perataan laba perusahaan Food And Beverages yang terdaftar di Bursa Efek Indonesia.

Ukuran Perusahaan (X1)

Profitabilitas Perusahaan (X2)

Leverage Operasi Perusahaan (X3)

37

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel.

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel dengan cara memberikan arti atau menspesifikasikan

kegiatan ataupun memberikan suatu operasional yang diperlukan untuk

mengukur variabel tersebut (Nazir, 2005:126).

Untuk memperjelas konsep yang akan diteliti serta menghindari

kesalahan persepsi terhadap variabel yang digunakan dalam penelitian

ini, maka akan diperjelaskan definisi operasional dan cara pengukuran

variabel sebagai berikut:

3.1.2. Pengukuran Variabel

a.Ukuran Perusahaan, (X1)

Ukuran perusahaan merupakan ukuran dari kondisi perusahaan

dengan melihat besar atau kecilnya suatu perusahaan yang digunakan

dalam penelitian ini. Variabel ini diukur dari total aktiva perusahaan

yang dihitung melalui menstransformasikan total aktiva selama tiga

38

Size = Log Total Aktiva

( Jin dan Machfoedz, 1998)

Satuan pengukuran variabel ukuran perusahaan adalah angka dan skala

pengukuran yang digunakan adalah skala rasio.

b. Profitabilitas Perusahaan (X2)

Profitabilitas perusahaan merupakan pengukuran efektifitas

manajemen dilihat dari laba yang dilaporkan. Laba itu sendiri

merupakan instrument yang terkait dengan objek perataan laba.

Profitabilitas juga penting untuk menilai sehat atau tidaknya

perusahaan yang mempengaruhi investor untuk membuat keputusan.

Dengan rumus sebagai berikut :

Profitabilitas = laba bersih setelah pajak x100%

Total Penjualan

(Suwito dan Herawaty, 2005)

Satuan pengukuran variabel profitabilitas perusahaan adalah

prosentase (%) dan skala pengukuran yang digunakan adalah skala

c. Leverage Operasi Perusahaan (X3)

Leverage operasi pengukuran hingga sejauh mana aktiva

perusahaan didanai dari hutang pengukuran variabelnya adalah rasio

aktiva total hutang dengan total aktiva selama tiga tahun (2007, 2008,

2009). Dengan rumus:

Leverage Operasi = Total hutang x100%

Total aktiva

(Riyanto,1995:333)

Satuan pengukuran variabel leverage operasi perusahaan adalah

prosentase (%) dan skala pengukuran yang digunakan adalah skala

rasio.

d. Perataan Laba (Y1)

Uji ini diukur dalam bentuk indeks Eckel, dengan kriteria bahwa

perusahaan dianggap telah melakukan tindakan perataan laba bila :

rumus CV I / CV S

(Yusuf & Soraya 2004: 105)

I = perubahan penghasilan bersih/ laba dalam satu periode

S = perubahan penjualan dalam suatu periode

CV = koefisien variasi dari variabel, yaitu standar deviasi dibagi

40

CV I = koefisien varian untuk perubahan penghasilan bersih atau

laba dalam satu periode

CV S = koefisien varian untuk perubahaan penjualan dalam satu

periode

Dimana CV S dan CV I dapat dihitung sebagai berikut :

CV S atau CV I = Variance

Expected value

CV S atau CV I = ∑ ( x - x ) 2 : X

n-1

(Juniarti dan Corolina 2005:152)

x = perubahan penjualan (S) atau laba operation (1) antara tahun n

dengan n-1

x = rata-rata perubahan penjualan (S) atau perubahan laba operation

(I) antara tahun n dengan tahun n-1

n = banyaknya tahun yang diamati.

Setelah CV diketahui, terhadap masing-masing perusahaan akan

diberi status.untuk perusahaan dengan CV S > CV I berarti perusahaan

tersebut telah melakukan perataan laba, sebaliknya, perusahaan dengan

laba. Berdasarkan rumus Indeks Eckel yang disimpulkan bahwa IC < 1 atau CV S > CV I berarti perusahaan tersebut telah melakukan

perataan laba, sebaliknya,perusahaan dengan CV S < CV I berarti

perusahaan tersebut tidak melakukan perataan laba.

Satuan pengukuran variabel perataan laba adalah desimal dan

skala pengukuran yang digunakan adalah skala nominal.

(Juniarti dan Corolina, 2005)

3.2. Teknik Penentuan Variabel

1. Populasi

Populasi adalah kelompok subjek atau objek yang memiliki

ciri–ciri atau karakteristik yang berbeda dengan kelompok subjek atau

objek lain (Sumarsono, 2004:44). Populasi yang digunakan dalam

penelitian ini adalah laporan keuangan (financial statement) perusahaan food and beverages dari tahun 2007 – 2009 ,karena data yang diperoleh

dari Bursa Efek Indonesia adalah laporan keuangan dengan tahun

periode 2007-2009. Dari data Bursa Efek Indonesia terdapat sebanyak

18 perusahaan food and beverages yang dijadikan populasi dalam

penelitian ini yaitu:

1. PT. Ades Waters Indonesia. Tbk

2. PT. Tiga Pilar Sejahtera Food, Tbk

42

4. PT. Cahaya Kalbar, Tbk

5. PT. Davomas Abadi, Tbk

6. PT. Delta Djakarta, Tbk

7. PT. Indofood Sukses Makmur, Tbk

8. PT. Multi Bintang Indonesia, Tbk

9. PT. Mayora Indah, Tbk

10. PT. Prasidha Aneka Niaga, Tbk

11. PT. Pioneerindo Gourmet Internasional, Tbk

12. PT. Sekar Laut, Tbk

13. PT. Sinarmas Agro Recources and Tehnologi, Tbk

14. PT. Siantar Top, Tbk

15. PT.Sekar Bumi, Tbk

16. PT. Tunas Baru Lampung, Tbk

17. PT. Fast Food Indonesia, Tbk

18. PT. Ultrajaya Milk Industri & Trading Compani, Tbk

2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai

ciri dan karakteristik yang sama dengan populasi tersebut, karena itu

sebuah sampel harus representative dari sebuah populasi (Sumarsono,

2004, 45-46). Teknik penentuan sampelnya menggunakan teknik

purposive sampling yaitu pengambilan sampel dengan mengunakan

kriteria–kriteria tertentu. Kriteria yang akan digunakan dalam

1. Perusahaan food and beverages yang memiliki data yang lengkap

terutama data penjualan dan penghasilan bersih (dalam bulanan).

2. Perusahaan food and beverages yang menerbitkan laporan keuangan

per 31 desember mulai dari tahun 2007 sampai dengan tahun 2009.

3. Perusahaan food and beverages yang terdaftar di BEI sudah di audit

oleh KAP terbaik.

4. Perusahaan food and beverages yang memiliki laba bersih positif

mulai dari tahun 2007 sampai dengan tahun 2009.

5. Berdasarkan rumusan Indeks Eckel, maka perusahaan Food and

beverages yang disajikan sampel penelitian diutamakan perusahaan

yang memiliki penjualan lebih besar dari pada labanya atau diuji

secara statistic bahwa perusahaan tersebut melakukan perataan laba.

Berdasarkan kriteria – kriteria yang telah ditetapkan di atas maka

sampel yang digunakan dalam penelitian ini adalah 10 perusahaan Food

and Beverages yang Go Publik di Bursa Efek Indonesia, antara lain :

1. PT. Delta Djakarta, Tbk

2. PT. Fast Food Indonesia, Tbk

3. PT. Multi Bintang Indonesia, Tbk

4. PT. Mayora Indah, Tbk

5. PT .Sari Husada, Tbk

6. PT. Sekar Laut, Tbk

7. PT. Smart, Tbk

44

9. PT. Tiga Pilar Sejahtera, Tbk

10. PT. Ultrajaya Milk Industri & Trading Compani, Tbk

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini adalah jenis data

sekunder yaitu data yang diperoleh dalam bentuk yang sudah jadi, sudah

dikumpulkan dan diolah oleh pihak lain biasanya sudah dalam bentuk

publikasi. (Supranto, 1999:199). Data sekunder dalam penelitian ini

adalah berupah laporan keuangan (Financial Statement) peruahaan Food

and Beverages yang terdaftar di Bursa Efek Indonesia mulai tahun 2007-2009.

3.3.2. Sumber Data

Sumber data yang diperoleh guna terlaksananya penelitian ini

diperoleh dari Indonesia Capital Market Directory tahun 2007-2009, juga dari BEI pusat.

3.3.3. Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini

adalah dengan menggunakan metode dokumentasi. Pengumpulan data

diperoleh dari Bursa Efek Indonesia, selanjutnya diolah dengan

kebutuhan penelitian.

3.4. Teknik Analisis Data dan Uji Hipotensis

3.4.1. Regresi Logistik

Metode regresi logistik digunakan untuk mencari pengaruh satu

atau lebih variabel bebas (Ukuran Perusahaan, Profitabilitas, Leverage

Operasi) yang berskala rasio terhadap variabel terikat (perataan laba)

yang berskala nominal.

Bentuk model regresi logistik adalah sebagai berikut :

p

Ln = b0+b1X1 + b2 X2 + ……+ bk Xk 1-

p

p

Dimana : Odds (S | X1,X2, …..., X3) =1 – P

P : profitabilitas

X1 : ukuran perusahaan

X2 : profitabilitas

X3 : leverage operasi

46

3.4.2. Regresi Logistik Serentak

Beberapa langka dalam uji regresi multivariate adalah sebagai berikut :

1. Uji Serentak

Regresi logistic serentak digunakan untuk menguji pengaruh

variabel ukuran perusahaan, rasio profitabilitas, rasio leverages operasi

secara serentak terhadap perataan laba, dan hipotesa pengujiannya

adalah :

Hipotensi :

Ho : β0 = β1 =………..= βk = 0

Hi : paling sedikit ada satu β1yang tidak sama dengan nol.

Statistik uji :

(likelihoodwithoutthe variable)

G = -2 In

likelihoodwith variabel

n

G =2

∑

[ yi 1n(π ) + (1-yi) In(1- π) ] - [n1 1n(n1) + n0 1n(n0)n1n(n)] i=1Daerah kritis :

Tolak H0 jika tingkat signifikansi (p-value) lebih kecil a (5%)

artinya bahwa paling tidak terdapat satu atau lebih variabel bebas

(ukuran perusahaan, rasio profitabilitas, rasio leverages operasi) yang

berpengaruh terhadap variabel terikat (perataan laba).

3.4.3. Uji Kesesuaian Model

Uji Kesesuaian Model dilakukan dengan tujuan mengetahui

apakah tidak ada perbedaan antara hasil observasi dengan kemungkinan

hasil prediksi model.

Hipotensis :

Ho : Model sesuai (tidak ada perbedaan antara hasil observasi dengan

kemungkinan prediksi model)

Hi : Model tidak sesuai (ada perbedaan antara hasil observasi dengan

kemungkinan prediksi model)

Statistik Uji :

(

n

ij -μ

ij )2X2=

∑

μ

ijDaerah Kritis

Tolak H0 jika signifikansi (p-value) lebih kecil a (5%) yang

artinya model tidak Sesuai (ada perbedaan antara hasil observasi dengan

kemungkinan dengan kemungkinan prediksi model).

48

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah PT. Bursa Efek Indonesia (BEI)

Bursa Efek Indonesia sangat memahami peran Surabaya sebagai salah satu basis utama penggerak perekonomian di wilayah Indonesia Timur. BEI kemudian melalui Sentra Informasi dan Edukasi (SIE) di Surabaya akan semakin meningkatkan kegiatan sosialisasinya mengenai Pasar Modal sebagai alternatif investasi bagi masyarakat umum, dan alternatif pendanaan bagi perusahaan. Harapan BEI, sosialisasi tersebut akan menyumbang peningkatan jumlah investor dan perusahaan tercatat (emiten) baik dari Jawa Timur maupun dari wilayah sekitarnya. Bagi daerah sendiri, peningkatan jumlah perusahaan tercatat akan mampu menyokong pertumbuhan perekonomian daerah, melalui peningkatan pendapatan daerah, penciptaan lapangan kerja, peningkatan pelaksanaan good corporate governance di perusahaan, dan sebagainya.

50

4.1.2. Sejarah PT. Delta Djakarta, Tbk

Pabrik ”Anker bir” didirikan pada tahun 1932 dengan nama Archipel Browerji. Dalam perkembangnnya, kepemilikan dari pabrik ini telah mengalami beberapa kali perubahan sehingga berbentuk PT. Delta Djakarta pada tahun 1970.

Delta Djakarta Tbk, (Perusahaan) didirikan dalam rangka Undang–Undang Penanaman Modal Asing No. 1 tahun 1967 yang telah diubah dengan Undang-Undang No.11 tahun 1967 berdasarkan akta No.35 tanggal 15 Juni 1970 dari Abdul Latief, S.H, notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No.J.A.5/75/9 tanggal 26 April 1971. Perusahaan dan pabriknya berlokasi di jalan inspeksi Tarum Barat, Bekasi Timur-Jawa Barat.

4.1.3. Sejarah PT. Fast Food Indonesia, Tbk

PT. Fastfood Indonesia Tbk adalah pemilik tunggal waralaba

KFC di Indonesia, didirikan oleh Gelael Group pada tahun 1978 sebagai pihak pertama yang memperoleh waralaba KFC untuk Indonesia. Perseroan mengawali operasi restoran pertamanya pada bulan Oktober 1979 di Jalan Melawai, Jakarta, dan sukses outlet ini kemudian diikuti dengan pembukaan outlet-outlet selanjutnya di Jakarta dan perluasan area cakupan hingga ke kota-kota besar lain di Indonesia antara lain Bandung, Semarang, Surabaya, Medan, Makassar, dan Manado. Keberhasilan yang terus diraih dalam pengembangan merek menjadikan KFC sebagai bisnis waralaba cepat saji yang dikenal luas dan dominan di Indonesia.

Bergabungnya Salim Group sebagai pemegang saham utama telah meningkatkan pengembangan Perseroan pada tahun 1990, dan pada tahun 1993 terdaftar sebagai emiten di Bursa Efek Jakarta sebagai langkah untuk semakin mendorong pertumbuhannya.

52

Cireundeu pada bulan Oktober 2007, bertepatan pada bulan yang sama ulang tahun KFC Indonesia yang ke 28. Perseroan mengakhiri tahun 2007 dengan total 307 outlet termasuk mobile catering, yang tersebar di 78 kota di seluruh Indonesia, mempekerjakan total 11.835 karyawan dengan hasil penjualan tahunan di atas Rp. 1,590 triliun.

4.1.4. Sejarah PT. Indofood Sukses Makmur, Tbk

PT. Indofoos Sukses Makmur Tbk didirikan pada tanggal 14

Agustus 1990, dengan berdasarkan Akta Notaris No.228 yang dibuat dihadapkan Benny Kristanto, S.H.

PT Indofood Sukses Makmur Tbk (“ISM”) (BEI:INDF) adalah perusahaan Total Food Solutions yang terkemuka dengan kegiatan operasi yang mencakup seluruh tahapan proses produksi makanan, mulai dari produksi dan pengolahan bahan baku hingga menjadi produk akhir yang tersedia di rak para pedagang eceran.

ISM mengoperasikan empat Kelompok Usaha Strategis (Grup) yang saling melengkapi: Produk Konsumen Bermerek (CBP), kegiatan usaha grup ini dilaksanakan oleh PT Indofood CBP Sukses Makmur Tbk (“ICBP”), tercatat di Bursa Efek Indonesia sejak tanggal 7 Oktober 2010. ICBP merupakan salah satu produsen makanan dalam kemasan yang terkemuka di Indonesia yang memiliki berbagai jenis produk makanan dalam kemasan. Berbagai merek ICBP merupakan merek-merek yang terkemuka dan dikenal di Indonesia untuk makanan dalam kemasan.

4.1.5. Sejarah PT. Multi Bintang Indonesia, Tbk

54

PT Multi Bintang Indonesia dan resmi menjadi perusahaan publik di tahun 1981 dan mengalihkan domisilinya dari Surabaya ke Jakarta. Saham-sahamnya diperdagangkan di Bursa Efek Indonesia. Kini, PT Multi Bintang Indonesia Tbk telah menjadi produsen bir terkemuka di Indonesia. Perseroan memproduksi dan memasarkan serangkaian produk-produk ternama seperti Bir Bintang, Heineken, Guinness, Bintang Zero, dan Green Sands.

Perseroan beroperasi dalam indutri bir dan minuman lainnya. Untuk mencapai tujuan usahanya, perseroan dapat melakukan aktivitasnya sebagai berikut::

a. Produksi bir dan minuman lainnya dan produk–produk lain yang relevan. b. Pemasaran produk–produk, pada pasar lokal dan internasional.

c. Impor dan bahan–bahan promosi yang relevan dengan produk – produk.

4.1.6. Sejarah PT. Mayora Indah, Tbk

Perusahaan berdomisili di Tanggerang dan Bekasi. Kantor pusat Perusahaan beralamt di Gedung Mayora, Jl.Tomang Raya No.21-23, Jakarta. Ruang lingkup kegiatan perusahaan adalah menjalankan usaha dalam bidang industri, perdagangan serta/perwakilan. Saat ini perusahaan menjalankan bidang usaha industri makanan, kembang gula dan biscuit. Perusahaan mulai beroperasi secara komersial pada bulan Mei 1978.

4.1.7. Sejarah PT.Sekar Laut, Tbk

Lokasi berkantor pusat dan pabrik perusahaan adalah di Jl. Jenggolo II/17 Sidoarjo, Jawa Timur dan kantor cabangnya terletak di Jl. Raya Darmo 23-25 Surabaya, produk utama perusahaan adalah krupuk dengan merek finna. Perusahaan mempunyai distributor tunggal yakni PT. Pangan Lestari, perusahaan termasuk dalam group Sekar laut.

56

konsistensi produk yang berkualitas tinggi. Metode produksi higienis mengghasilkan rasa alami dan nutrisi yang terjaga. Pengawasan kualitas yang ketat dilaksanakan disetiap tahap. Pengepakan dilakukan sesuai dengan jumlah ukuran pemesanan dari pembeli.

Dengan lisensi merek FINNA, PT. Sekar Laut Tbk. Telah Menghasilkan berbagai macam variasi krupuk dan produksi makanan lain.

4.1.8. Sejarah PT. Smart, Tbk

PT SMART Tbk (SMART) adalah salah satu perusahaan produsen

barang konsumen berbasis kelapa sawit yang tercatat dibursa dan salah satu yang terbesar di Indonesia, yang berkomitmen atas produksi minyak kelapa sawit yang lestari.

Didirikan pada tahun 1962, SMART saat ini memiliki perkebunan kelapa sawit dengan total luasan lahan sebesar lebih kurang 135.000 hektar (termasuk perkebunan plasma). SMART juga mengoperasikan 15 mills, 4 kernel crushing plants and 3 refineries. SMART mencatatkan sahamnya dalam Bursa Efek Indonesia pada tahun 1992.

menjadi produk dengan nilai tambah seperti minyak goreng, margin dan shortening.

Selain memproduksi minyak curah dan industrial, produk hasil rafinasi SMART adalah anak perusahaan Golden Agri-Resoursces (GAR), salah satu perusahaan berbasis kelapa sawit terbesar di dunia yang juga tercatat di Singapura. SMART juga mengelola seluruh perkebunan kelapa sawit GAR dengan total area perkebunan di Indonesia seluas 430.200 hektar (termasuk perkebunan plasma) pada 31 Maret 2010.

Hubungan dengan GAR memberikan keuntungan bagi SMART denganskala ekonomisnya dalam hal manajemen perkebunan, teknologi informasi, penelitian dan pengembangan, pembelian bahan baku, dan akses terhadap jaringan pemasaran yang luas, baik domestik maupun internasional.

4.1.9. Sejarah PT. Siantar Top, Tbk

58

Negara Republik Indonesia No. 104 tanggal 28 Desember 1993, tambahan No. 6226.

Ruang lingkup kegiatan perusahaan terutama bergerak dalam bidang industri makanan ringan, yaitu mie (snang gck noodle), kerupuk (crackers) dan kembang gula (candy). Perusahaan berdomisili di Sidoarjo, Jawa Timur dengan pabrik berlokasi di Sidoarjo (Jawa Timur), Medan (Sumatera Utara), dan Bekasi (Jawa Barat). Kantor pusat perusahaan beralamat di Jl. Tambak Sawah No. 21-23 Waru, Sidoarjo. Perusahaan mulai beroperasi secara komersial pada bulan September 1989. Hasil produksi perusahaan dipasarkan di dalam dan di luar negeri, khususnya Asia.

4.1.10. Sejarah Singkat PT.Tiga Pilar Sejahtera Food, Tbk

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir melalui akta No. 56 tanggal 31 januari 2008 dari Ny. Poerbaningsih Adi Warsito,S.H., Notaris di jakarta mengenai peningkatan modal dasar dari RP 400.000.000.000 menjadi Rp 998.000.000.000 (lihat catatan 18). Akta tersebut telah disahkan oleh meteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat keputusannya No AHU- 12476. AH. 01.02. Tahun 2008 tanggal 13 Maret 2008.

Sesuai dengan pasal 3 Anggara Dasar Perusahaan, ruang lingkup kegiatan perusahaan meliputi usaha bidang perdagangan, perindustrian, pertenakan, perkebunan, pertanian, perikanan, dan jasa.

4.1.11. Sejarah PT. Ultrajaya Milk Industry & Trading Company, Tbk

PT. Ultra Jaya Milk Indonesia, Tbk didirikan pada tanggal 2 November 1971, dengan berdasarkan Akta Notaris No.8 yang dibuat dihadapan Komar Sasmita, S.H.

60

lama dengan merek-merek terkenal seperti Ultra Milk untuk produk susu, Buavita untuk jus buah segar dan Teh Kotak untuk minuman teh segar.

Perseroan bergerak dalam bidang perindustrian, perkebunan, pertanian, peternakan, dan perikanan darat atau laut, serta perdagangan degan kantor pusat yang berkedudukan di JL. Raya Cimareme No.131 Padalarang Bandung, Jawa Barat, sedangkan lokasi pabrik berada di Jl. Cimareme No.143 Cimahi, Bandung, Jawa Barat, dan perseroan memulai kegiatan operasi secara komersial pada tahun 1990.

4.2. Deskripsi Hasil Penelitian

melakukan pertain laba. Deskripsi variabel-variabel penelitian yang mempengaruhi perataan laba akan dijelaskan lebih lanjut di bawah ini:

Tabel 4.1 : Deskripsi Hasil Penelitian Perusahaan Food And Beverages Periode Tahun 2007 – 2009.

Variabel N Minimum Maximum Mean

Std. Deviation Perataan Laba (Y) 30 0,000 1,000 0,633 0,490 Ukuran Perusahaan

(X1)

30 5,262 7,606 6,180 0,640

Profitabilitas Perusahaan (X2)

30 0,771 22,289 7,453 5,582

Leverage Operasi Perusahaan (X3)

30 21,147 89,396 48,678 17,047

Sumber : Lampiran 2

62

nilai minimum 5,262 dan nilai maksimum 7,606 dengan rata-rata sebesar 6,180

Berikut ini deskripsi variabel sampel perusahaan yang dikategorikan melakukan perataan laba dan sampel perusahaan yang dikategorikan tidak melakukan perataan laba:

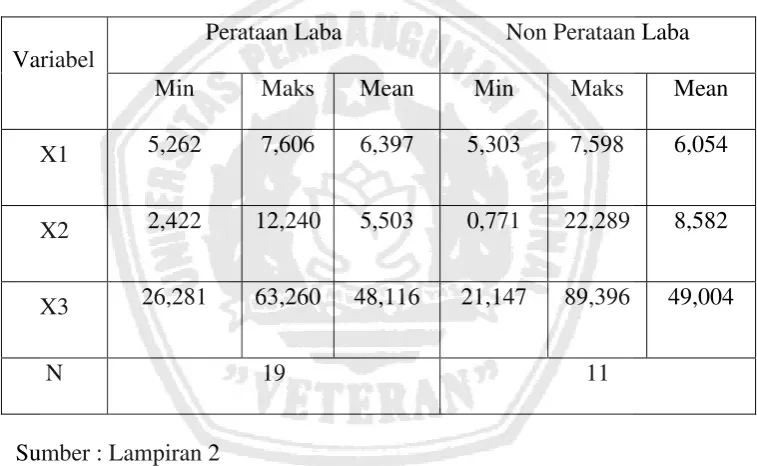

Tabel 4.2:Deskripsi Hasil Penelitian Perataan Laba dan Non Perataan Laba Perusahaan Food And Beverages Periode Tahun 2007 – 2009.

Sumber : Lampiran 2

Variabel ukuran perusahaan (X1) yang digunakan dalam penelitian ini adalah nilai aktiva perusahaan, jadi untuk melihat besar atau kecilnya perusahaan yang diukur dari total aktiva berdasarkan nilai buku yang dinyatakan dalam satuan rupiah dan skala pengukuran adalah rasio. Ada kecenderungan bahwa semakin besar perusahaan semakin besar pula jumlah utang yang dimiliki. Berdasarkan tabel di atas ukuran perusahaan seluruh

Perataan Laba Non Perataan Laba Variabel

Min Maks Mean Min Maks Mean

X1 5,262 7,606 6,397 5,303 7,598 6,054

X2 2,422 12,240 5,503 0,771 22,289 8,582

X3 26,281 63,260 48,116 21,147 89,396 49,004

sampel memiliki rata-rata sebesar 6,180 dimana 6,397 untuk perusahaan yang melakukan perataan laba dan 6,054 untuk perusahaan yang tidak melakukan perataan laba.

Profitabilitas (X2) selain digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba juga untuk mengetahui efektifitas perusahaan dalam mengelola sumber – sumber yang dimilikinya. Sehingga profitabilitas diduga dapat mempengaruhi laba, karena secara logis merupakan instrumen yang terkait langsung dengan objek perataan laba. Berdasarkan tabel di atas profitabilitas seluruh sampel memiliki rata-rata sebesar 22,289 dimana 5,503 untuk perusahaan yang melakukan perataan laba dan 8,582 untuk perusahaan yang tidak melakukan perataan laba.

64

perusahaan yang melakukan perataan laba dan 49,004 untuk perusahaan yang tidak melakukan perataan laba.

4.3. Analisis Model dan Pengujian Hipotesis

4.3.1. Analisis Regresi Logistik

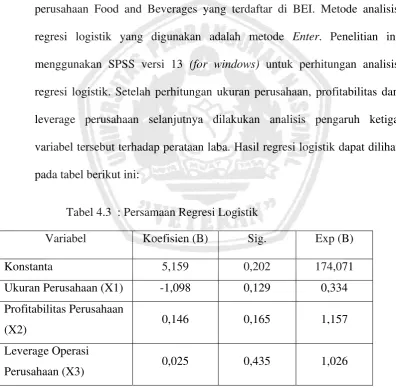

Analisis regresi logistik digunakan dalam penelitian ini untuk mengetahui factor-faktor yang mempengaruhi perataan laba pada perusahaan Food and Beverages yang terdaftar di BEI. Metode analisis regresi logistik yang digunakan adalah metode Enter. Penelitian ini menggunakan SPSS versi 13 (for windows) untuk perhitungan analisis regresi logistik. Setelah perhitungan ukuran perusahaan, profitabilitas dan leverage perusahaan selanjutnya dilakukan analisis pengaruh ketiga variabel tersebut terhadap perataan laba. Hasil regresi logistik dapat dilihat pada tabel berikut ini:

Tabel 4.3 : Persamaan Regresi Logistik

Variabel Koefisien (B) Sig. Exp (B)

Konstanta 5,159 0,202 174,071

Ukuran Perusahaan (X1) -1,098 0,129 0,334 Profitabilitas Perusahaan

(X2) 0,146 0,165 1,157

Leverage Operasi

Perusahaan (X3) 0,025 0,435 1,026

Dalam pengujian ini dapat diketahui variabel-variabel manakah yang berpengaruh terhadap perataan laba pada perusahaan food and beverage. Berdasarkan Tabel 4.3 tersebut, terlihat bahwa dari ketiga variabel yang diuji yaitu ukuran perusahaan, profitabilitas dan leverage tidak berpengaruh secara signifikan terhadap perataan laba pada perusahaan food and beverage. Hal tersebut karena nilai signifikansi dari ketiga variabel tersebut lebih besar dari 0,05.

Persamaan Regresi Logistik :

Y = 5,159 – 1,098 X1 + 0,146 X2 + 0,025 X3

Dari persamaan regresi di atas menjelaskan bahwa :

1. Konstanta (a) = 5,159 menunjukkan apabila ukuran perusahaan (X1), profitabilitas ( X2 ) dan leverage (X3) adalah konstan atau nol, secara rata-rata estimated logit naik sebesar 5,159. Tanda positif pada nilai koefisien regresi melambangkan hubungan yang searah antara konstanta dan perataan laba.