SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh:

LINDA FITRIANI

0712010242 / FE / EM

KEPADA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas rahmat dan

karunia-Nya yang diberikan kepada penulis ehingga skripsi yang berjudul

“PENGARUH LEVERAGE, UKURAN PERUSAHAAN, DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN PADA

PERUSAHAAN FARMASIYANG GO PIBLIK DI BEI” dapat terselesaikan.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian

Studi Pendidikan Strata Satu, Fakultas Ekonomi jurusan Manajemen, Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih

kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik

moril, spirituil maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

dan sekaligus selaku Dosen Pembimbing Utama yang telah

memberikan bimbingan Skripsi sehingga penulis bisa merampungkan

tugas skripsinya.

3. Bapak Dr Muhadjir Anwar MM. Selaku Ketua Jurusan Fakultas

Ekonomi Manajemen Universitas Pembangunan Nasional “Veteran”

i

5. Kepada kedua orang tuaku, kakak, dan adik ku yang telah memberikan

dukungan baik moril, spirituil ataupun materiil.

6. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam

skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran

dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua pihak

yang membutuhkan.

Wassalamualaikum Wr.Wb.

Surabaya, Desember 2010

DAFTAR GAMBAR ... iii

2.2.1 Pengertian Manajemen Keuangan ... 10

2.2.2 Laporan Keuangan ... 11

2.2.2.1 Arti Pentingnya Laporan Keuangan ... 11

2.2.2.2 Pihak yang Berkepentingan Terhadap Posisi Keuangan ... 12

2.2.3.2 Dasar Pembanding Analisa Laporan Keuangan ... 14

2.2.4 Pengertian Pasar Modal ... 15

2.2.8 Leverage ... 23

2.2.9 Firm size (Ukuran Perusahaan) ... 25

2.2.10 Profitabilitas ... 26

2.2.11 Pengaruh Antar Variabel ... 27

2.2.11.1 Pengaruh Leverage Terhadap Nilai Perusahaan ... 27

2.2.11.2 Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan ... 29

2.2.11.3 Pengaruh Profitabilitas Terhadap Nilai Perusahaan ... 30

2.3 Kerangka Pikir ... 31

2.4 Hipotesis ... 32

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 33

3.2 Teknik Penentuan Populasi dan Sampel ... 35

3.4 Teknik Analisis dan Uji Hipotesis ... 37

3.4.1 Regresi Linier Berganda ... 37

3.4.2 Uji Asumsi Klasik ... 38

3.4.2.1 Multikolinearitas ... 39

4.1. Deskripsi Obyek Penelitian ... 44

4.1.1 Sejarah Singkat Pasar Modal Indonesia ... 44

4.1.2 Sejarah Singkat Bursa Efek Indonesia (BEI) ... 45

4.1.3 Visi dan Misi PT. Bursa Efek Indonesia ... 47

4.1.4 Struktur Organisasi Bursa Efek Indonesia ... 47

4.1.5 Sejarah Perusahaan Obyek Penelitian ... 49

4.3.4. Analisis Regresi Linier Berganda ... 71

4.3.5. Koefisien Determainansi (R2) ... 73

4.3.6. Uji t ... 74

4.4. Pembahasan ... 75

4.4.1. Leverage Terhadap Nilai Perusahaan ... 75

4.4.2. Ukuran Perusahaan Terhadap Nilai Perusahaan ... 76

4.4.3. Pengaruh Profitabilitas Terhadap Nilai Perusahaan .. 77

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 79

5.2. Saran ... 79

Tabel 1. Nilai perusahaan pada Perusahaan Farmasi yang go public di BEI

Tahun 2005-2008 (Dalam Jutaan) ... 5

Tabel 2. Leverage (X2) Perusahaan Farmasi yang go public di BEI Tahun 2005-2008 ... 61

Tabel 3. Ukuran Perusahaan (X3) Perusahaan Farmasi yang go public di BEI Tahun 2005-2008 ... 63

Tabel 4. Profitabilitas (X4) Perusahaan Farmasi yang go public di BEI Tahun 2005-2008 ... 64

Tabel 5. Nilai Perusahaan (Y) Perusahaan Farmasi yang go public di BEI Tahun 2005-2008 ... 65

Tabel 6. Hasil Uji Normalitas ... 66

Tabel 7. Hasil Nilai Mahalanobis Distance ... 67

Tabel 8. Hasil Uji Multikolonieritas ... 68

Tabel 9. Hasil Uji Durbin Watson ... 69

Tabel 10. Hasil Uji Heteroskedastisitas ... 71

Tabel 11. Statistik Deskriptif ... 72

Tabel 12. Hasil Analisis Regresi Linier Berganda ... 72

Econometrics, Penerbit Erlangga ... 40

Gambar 2. Struktur Organisasi PT BEI ... 49

Gambar 3. Hasil Uji Statistik d Durbin-Watson, Gujarati Damodar,

Oleh :

Linda Fitriani

Abstraksi

Perusahaan menggunakan leverage dengan tujuan agar keuntungan yang diperoleh lebih besar dari pada biaya asset dan sumber dananya, dengan demikian akan meningkatkan keuntungan pemegang saham. Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan (assets) yang dimiliki suatu perusahaan. Oleh karena itu, kita perlu mengetahui ukuran perusahaan supaya dapat membedakan secara kuantitatif antara perusahaan besar dan perusahaan kecil. Leverage dan ukuran perusahaan yang relatif besar perlu didukung oleh kemampuan memperoleh laba. Para investor menanamkan saham pada perusahaan adalah untuk mendapatkan return. Semakin tinggi kemampuan memperoleh laba, maka semakin besar return yang diharapkan oleh investor. Oleh karena itu perusahaan yang memiliki profitabilitas tinggi akan diminati sahamnya oleh para investor. Dengan demikian dapat mempengaruhi nilai perusahaan. Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh leverage, ukuran perusahaan, dan profitabilitas terhadap nilai perusahaan.

Populasi dalam penelitian ini adalah perusahaan farmasi yang go public dan masih terdaftar (listing) di Bursa Efek Indonesia sebanyak 9 perusahaan. Dengan teknik sampling jenuh yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel.. Data yang dipergunakan adalah data sekunder yaitu data yang dikumpulkan dari pihak instansi terkait yang digunakan sebagai data pendukung dalam pengumpulan data. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.

Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa variable Leverage secara parsial berpengaruh negatif tidak signifikan terhadap Nilai Persahaan, Ukuran Persahaan secara parsial berpengaruh positif signifikan terhadap Nilai Perusahaan, dan Profitabilitas secara parsial berpengaruh positif tidak signifikan terhadap Nilai Perusahaan.

Keyword : Leverage, Ukuran Perusahaan, Profitabilitas dan Nilai

1 1.1 Latar Belakang

Laporan keuangan merupakan sumber berbagai macam informasi

bagi investor sebagai salah satu dasar pertimbangan dalam pengambilan

keputusan investasi di pasar modal. Pada pasar modal yang efisien, harga

saham mencerminkan semua informasi yang relevan dan pasar akan

bereaksi apabila terdapat informasi baru. Maka dari itu setiap tahun

perusahaan publik yang terdaftar di BEI berkewajiban untuk

menyampaikan laporan keuangan tahunan kepada Bursa Efek, para

investor, dan publik.

Meningkatnya persaingan usaha dan semakin rumitnya situasi yang

dihadapi oleh perusahaan modern masa kini menuntut ruang lingkup dan

peran seorang manajer keuangan yang semakin luas. Perusahaan melalui

manajer keuangan harus mampu menjalankan fungsinya didalam

mengelola keuangan dengan benar dan seefisien mungkin. Ukuran yang

digunakan untuk menilai keberhasilan seorang manajer keuangan dalam

mengelola keuangan perusahaan adalah dengan melihat nilai perusahaan.

Suatu keputusan dikatakan benar apabila dapat meningkatkan nilai

perusahaan (Husnan, 1994 : 4).

Tujuan perusahaan adalah memaksimalisasi nilai pemegang saham

nilai perusahaan meningkat yang ditandai dengan tingkat pengembalian

investasi yang tinggi kepada pemegang saham.

Nilai perusahaan diartikan sebagai harga yang bersedia dibayar

oleh calon investor seandainya suatu perusahaan akan dijual. Nilai

perusahaan tercermin dari harga saham yang stabil dan dalam jangka

panjang mengalami kenaikan. Semakin tinggi harga saham maka

semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi

menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang

tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Untuk

mencapai hal tersebut, perusahaan mengharapkan manajer keuangan

akan melakukan tindakan terbaik bagi perusahaan dengan

memaksimalkan nilai perusahaan sehingga kemakmuran (kesejahteraan)

pemilik atau pemegang saham dapat tercapai. (Husnan, 2000 : 7)

Sektor farmasi adalah sektor yang kurang mendapat perhatian dari

investor. Tidak seperti saham emiten tambang yang selalu berfluktuasi

dengan tajam, saham farmasi cenderung kurang likuid. Berdasarkan data

historis di BEI, saham emiten farmasi hanya bergerak aktif di saat

tertentu saja. Misalnya saat merebaknya kekhawatiran penyebaran virus

flu babi. Atau saat nilai tukar rupiah berfluktuasi tajam. Sebenarnya,

saham perusahaan farmasi sangat menarik untuk dikoleksi mengingat

besarnya omset penjualan produk farmasi di dalam negeri. Saat ini, nilai

pasar obat di Indonesia lebih dari US$ 0,5 miliar atau sekitar Rp 23

akan meningkatkan laba bersih perusahaan farmasi. (Vibiznews.com 17

desember 2009).

Industri farmasi Indonesia bisa memanfaatkan pasar bebas

Asean-China (ACFTA) untuk mendapatkan bahan baku murah sehingga produk

jadinya bisa lebih kompetitif. Dengan mendapatkan bahan baku murah,

industri farmasi Indonesia bisa menekan biaya produksi yang pada

gilirannya dapat menekan harga jual obat, sehingga bisa mengekspor

produknya ke negara-negara yang masih menerapkan tarif impor bahan

baku. Secara keseluruhan, perdagangan produk farmasi Indonesia hingga

kini masih mengalami defisit dengan kecenderungan berfluktuasi. Jika

pada 2001 defisitnya sebesar US$ 19 juta, pada 2007 melonjak menjadi

US$ 123,5 juta, namun tahun berikutnya (2008) turun menjadi US$

110,3 juta. Pada sisi lain, industri farmasi Indonesia cukup memiliki

daya saing di pasar ekspor untuk produk tertentu, seperti obat

ethical,serum,dan vaksin. Pada obat ethical, neraca perdagangan selalu

surplus, namun sayang volume perdagangan obat jenis ini relatif kecil.

(bisnis.com , 25 maret 2010)

Memaksimumkan nilai pasar perusahaan sama dengan

memaksimumkan harga pasar saham. Hal ini dapat dijelaskan secara

sederhana sebagai berikut : nilai perusahaan (V=value) adalah hutang

(D=debt) ditambah modal sendiri (E=equity). Jika diasumsikan hutang

sendiri akan meningkatkan harga per lembar saham perusahaan. (Lukas

setia atmaja, 1999:4)

Menurut pendapat Weston & Copeland (1992 : 53), bahwa dengan

menggunakan leverage, nilai perusahaan akan meningkat karena adanya

manfaat perlindungan pajak. Dalam perhitungan pajak, bunga hutang

dikurangkan terlebih dahulu, ini berarti penggunaan hutang

mengakibatkan keringanan pajak untuk arus kas perusahaan. Jadi nilai

perusahaan akan naik dengan naiknya hutang jika satu-satunya pengaruh

terhadap operasi perusahaan adalah pengaruh perlindungan pajak akibat

naiknya hutang.

Menurut Sujoko (2007) ukuran perusahaan yang besar

menunjukkan perusahaan mengalami perkembangan sehingga investor

akan merespon positif dan nilai perusahaan akan meningkat. Pangsa

pasar relatif menunjukkan daya saing perusahaan lebih tinggi dibanding

pesaing utamanya. Investor akan merespon positif sehingga nilai

perusahaan akan meningkat.

Signally theory, Bhattacarya (1979) dalam Sujoko (2007)

mengemukukan bahwa profitabilitas yang tinggi menunjukkan prospek

perusahaan yang bagus sehingga investor akan merespon positif dan

nilai perusahaan akan meningkat. Pembayaran dividen yang semakin

meningkat menunjukkan prospek perusahaan semakin bagus sehingga

investor akan tertarik untuk membeli saham dan nilai perusahaan akan

Nilai perusahaan dapat diproksikan dengan price to book value

(PBV). Price to book value merupakan pembagian nilai pasar saham

dengan nilai buku per lembar saham. Nilai PBV yang lebih dari 1

dikatakan sebagai overvalued yang dapat diartikan bahwa saham

perusahaan dinilai lebih tinggi dibandingkan nilai bukunya. Nilai PBV

yang kurang dari 1 dikatakan sebagai undervalued yang dapat diartikan

bahwa saham perusahaan dinilai lebih rendah dibandingkan nilai

bukunya. Nilai PBV yang sama dengan 1 dapat diartikan bahwa saham

perusahaan dinilai sama dengan nilai bukunya (Damodaran, 1997 : 108)

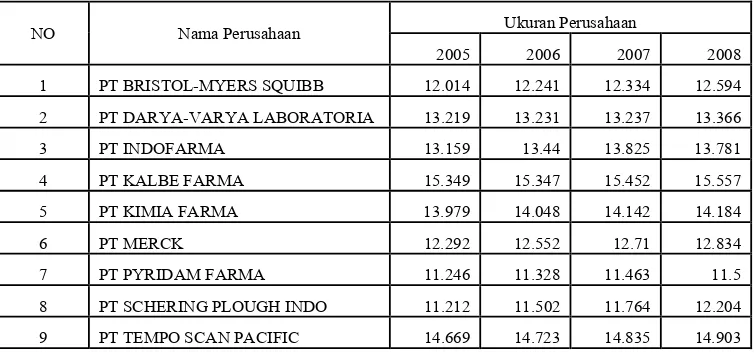

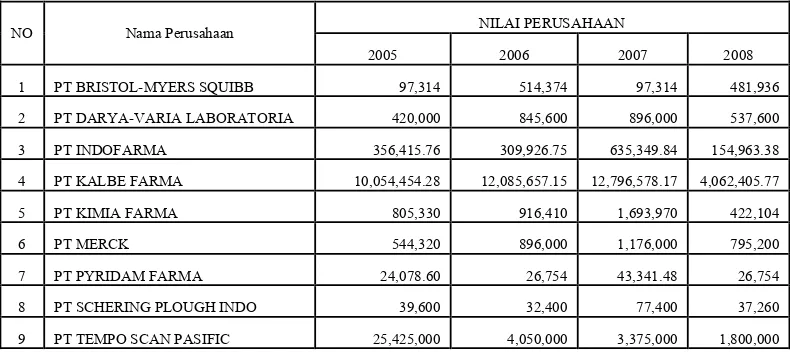

Table 1: Nilai Perusahaan Pada Perusahaan Farmasi yang Go

Publik di BEI Tahun 2005-2008 (Dalam Jutaan)

NO Nama Perusahaan NILAI PERUSAHAAN

2005 2006 2007 2008

1 PT BRISTOL‐MYERS SQUIBB 97,314 514,374 97,314 481,936

2 PT DARYA‐VARIA LABORATORIA 420,000 845,600 896,000 537,600

3 PT INDOFARMA 356,415.76 309,926.75 635,349.84 154,963.38

4 PT KALBE FARMA 10,054,454.28 12,085,657.15 12,796,578.17 4,062,405.77

5 PT KIMIA FARMA 805,330 916,410 1,693,970 422,104

6 PT MERCK 544,320 896,000 1,176,000 795,200

7 PT PYRIDAM FARMA 24,078.60 26,754 43,341.48 26,754

8 PT SCHERING PLOUGH INDO 39,600 32,400 77,400 37,260

9 PT TEMPO SCAN PASIFIC 25,425,000 4,050,000 3,375,000 1,800,000

Sumber: laporan keuangan 2005-2008 (Bursa Efek Indonesia)

Permasalahan yang dihadapi perusahaan adalah perdagangan

produk farmasi Indonesia hingga kini masih mengalami defisit dengan

kecenderungan berfluktuasi. Hal ini dapat dilihat dari rata-rata nilai

perusahaan pada perusahaan farmasi yang dari tahun 2005-2008

Dari data diatas dapat disimpulkan bahwa perusahaan Farmasi

yang go publik di Bursa Efek Indonesia memiliki Nilai Perusahaan yang

berfluktuasi. Hal ini disebabkan karena sektor perusahaan farmasi

kurang mendapat perhatian dari investor yang mengakibatkan saham

emiten perusahaan farmasi kurang likuid sehingga saham emiten farmasi

hanya bergerak aktif di saat tertentu saja.

Berdasarkan latar belakang yang telah diuraikan diatas, maka

penelitian ini menetapkan untuk mengambil judul ”PENGARUH

LEVERAGE, UKURAN PERUSAHAAN DAN PROFITABILITAS

TERHADAP NILAI PERUSAHAAN FARMASI YANG GO

PUBLIK DI BURSA EFEK INDONESIA”

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas maka dapat di rumuskan pokok

permasalahannya adalah sebagai berikut :

1. Apakah leverage berpengaruh terhadap Nilai Perusahaan pada

perusahaan farmasi di Bursa Efek Indonesia?

2. Apakah ukuran perusahaan berpengaruh terhadap Nilai Perusahaan

pada perusahaan farmasi di Bursa Efek Indonesia?

3. Apakah profitabilitas berpengaruh terhadap Nilai perusahaan pada

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui dan menguji pengaruh leverage terhadap Nilai

perusahaan pada perusahaan farmasi di Bursa Efek Indonesia.

2. Untuk mengetahui dan menguji pengaruh ukuran perusahaan

terhadap Nilai perusahaan pada perusahaan farmasi di Bursa Efek

Indonesia.

3. Untuk mengetahui dan menguji pengaruh profitabilitas terhadap

Nilai perusahaan pada perusahaan farmasi di Bursa Efek Indonesia.

1.4 Manfaat penelitian

Penelitian ini diharapkan memberi manfaat bagi :

1. Ilmu Pengetahuan

Untuk menganalisa faktor apa saja yang dapat mempengaruhi

nilai perusahaan, dan seberapa besar faktor tersebut mempengaruhi

nilai perusahaan.

2. Pengambil Keputusan

Memberikan sumbangan pemikiran pada analisis, investor dan

para pemegang saham serta manajemen investasi dalam menentukan

keputusan serta strategi keuangan.

3. Peneliti

Peneliti dapat dijadikan bahan acuan untuk penelitian lebih

8 2.1 Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan pihak lain yang dapat

dipakai sebagai penyajian yang berkaitan dengan penelitian ini

dilakukan oleh :

1 Michell Suharli (2006), penelitian dengan judul “studi empiris

terhadap faktor yang mempengaruhi nilai perusahaan pada

perusahaan go public di Indonesia”. Dalam penelitian ini sample

yang digunakan adalah diambil secara random (acak), dimana semua

perusahaan yang terdaftar di BEJ mempunyai peluang yang sama

untuk dipilih dan pengujian dilakukan dengan menggunakan analisa

multiple regression. Berdasarkan analisis dan pembahasan dari

penelitian Michell Suharli (2006) menunjukkan bahwa dalam

penelitian tersebut didapatkan hasil dimana pada tahun 2002 variabel

independen yaitu skala perusahaan (S), penanaman modal asing (A),

dan profitabilitas (P) mempengaruhi nilai perusahaan (N) secara

tidak signifikan, kecuali umur perusahaan (U) mempengaruhi nilai

perusahaan (N) secara signifikan. Pada tahun 2003 variabel

independen skala perusahaan (S) mempengaruhi nilai perusahaan

secara signifikan (N), sedangkan variabel independen lain yaitu umur

mempengaruhi nilai perusahaan (N) secara tidak signifikan. Hal ini

disebabkan, karena pada tahun 2002 dan 2003 keadaan ekonomi,

politik, kurs, dan keamanan di Indonesia masih belum stabil, dimana

keadaan ekonomi di Indonesia baru bangkit dari keterpurukan

setelah mengalami krisis yang mengakibatkan kurs di bursa saham

tidak menentu, sehingga nilai asssets yang ada dalam perusahaan

yang tertera dalam laporan keuangan cukup tinggi, padahal hal ini

disebabkan karena, harga dari assets yang dibeli pada tahun tersebut

cukup tinggi akibat pengaruh inflasi.

2 Sujoko & Ugy Soebiantoro (2007) dengan judul “Pengaruh Struktur

Kepemilikan Saham, Leverage, Faktor Intern Dan Faktor Ekstern

Terhadap Nilai Perusahaan (Studi empirik pada perusahaan

manufaktur dan non manufaktur di Bursa Efek Jakarta)”. Dalam

penelitian ini sample yang digunakan adalah purposive sampling,

yaitu sampel yang memiliki kriteria tertentu dan pengujian dilakukan

dengan menggunakan AMOS. Berdasarkan analisis dan pembahasan

dari penelitian Sujoko & Ugy Soebiantoro (2007) menunjukkan

bahwa variabel profitabilitas mempunyai pengaruh positif dan

signifikan terhadap nilai perusahaan. Ukuran perusahaan mempunyai

pengaruh positif signifikan terhadap nilai perusahaan. Sedangkan

leverage mempunyai pengaruh negatif dan signifikan terhadap nilai

perusahaan. Penelitian ini belum memberikan informasi seberapa

konflik keagenan bisa semakin kreatif. Kepemilikan perusahaan

publik yang diamati dalam penelitian ini juga belum mengamati

kepemilikan oleh pemilik asing. Penelitian mendatang perlu

memasukkan kepemilikan oleh investor asing agar kita bisa

mengamati bagaimana pelaksanaan good corporate governance

dalam perusahaan publik. Analisa good corporate governance dalam

penelitian ini juga hanya didasarkan pada data sekunder.

2.2 Landasan Teori

2.2.1 Pengertian Manajemen Keuangan

Manajemen keuangan atau sering disebut pembelanjaan dapat

diartikan semua aktivitas perusahaan yang berhubungan dengan

usaha-usaha mendapatkan dana perusaha-usahaan dengan biaya yang murah serta usaha-usaha

untuk menggunakan dan mengalokasikan dana tersebut secara efisien

(Sutrisno, 2003:3)

Menurut Husnan (2004: 4), manajemen keuangan menyangkut

kegiatan perencanaan, analisis dan pengendalian kegiatan keuangan.

Mereka yang melaksanakan kegiatan tersebut sering disebut manajer

kauangan. Meskipun demikian, kegiatan keuangan tidaklah terbatas

dilakukan oleh mereka yang menduduki jabatan seperti Direktur

Keuangan, Kepala Bagian Keuangan dan sebaliknya, mungkin sekali

melakukan kegiatan keuangan. Sebagai misal, keputusan untuk

memperluas kapasitas pabrik, menghasilkan produk baru jelas akan

oleh Direktur Keuangan. Banyak keputusan yang harus diambil oleh

manajer keuangan dan berbagai kegiatan yang harus dijalankan mereka.

Meskipun demikian kegiatan-kegiatan tersebut dapat dikelompokkan

menjadi dua kegiatan utama, yaitu kegiatan menggunakan dana (allocation

of funds) dan mencari pendanaan (raising of funds). Dua kegiatan utama

(atau fungsi) tersebut disebut sebagai fungsi keuangan.

Manajemen keuangan merupakan bidang yang terluas dari tiga

bidang keuangan dan memiliki kesempatan karir yang sangat luas.

Manajemen keuangan sangat penting dalam semua jenis perusahaan,

termasuk bank dan lembaga keuangan lainnya serta perusahaan industri

dan ritel. Manajemen keuangan juga penting dalam kegiatan pemerintah,

mulai dari sekolah, rumah sakit, hingga departemen jalan tol (Brigham dan

Houston, 2001 : 6)

2.2.2 Laporan Keuangan

2.2.2.1 Arti Pentingya Laporan Keuangan

Pada mulanya laporan keuangan bagi semua perusahaan hanyalah

sebagai alat penguji dari pekerjaan bagian pembukuan, tetapi untuk

laporan keuangan tidak hanya sebagai dasar untuk dapat menentukan atau

menilai posisi keuangan perusahaan tersebut, dimana dengan hasil

analisisa tersebut pihak-pihak yang berkepentingan mengambil suatu

2.2.2.2 Pihak yang Berkepentingan Terhadap Posisi Keuangan

Pihak-pihak tersebut adalah para pemilik perusahaan, manajer

perusahaan yang bersangkutan, kreditur, bankers, para investor dan

pemerintah (Munawir, 2002 : 2)

2.2.2.3 Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara data

keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut. Menurut

Myer dalam bukunya Financial Statement Analisys mengatakan bahwa

yang dimaksud dengan laporan keuangan adalah dua daftar yang disusun

oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar

adalah neraca dan daftar rugi laba. Pada waktu akhir-akhir ini sudah

menjadi kebiasaan bagi perseroan untuk menambah daftar ketiga yaitu

laba ditahan (Munawir, 2002 : 5)

2.2.2.4 Sifat Laporan Keuangan

(Munawir, 2002 : 6)

a. Fakta yang telah dicatat

b. Prinsip dan kebiasaan didalam akuntansi

2.2.2.5 Bentuk Laporan Keuangan

a. Neraca

Laporan yang sistematis tentang aktiva, hutang serta modal dari

suatu perusahaan pada suatu saat tertentu. Tujuan neraca adalah

untuk menunjukkan posisi keuangan sauatu perusahaan pada suatu

tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan

ditentukan sisanya pada suatu akhir tahun fiscal atau tahun kalender,

sehingga neraca sering disebut dengan balance sheet (Munawir, 2002

: 13).

Bentuk Neraca:

1) Skonto

Dimana semua aktiva tercantum sebelah kiri atau debet

dan hutang sebelah kanan atau kredit.

2) Vertical

Dalam bentuk ini semua aktiva nampak dibagian atas yang

selanjutnya diikuti dengan hutang jangka pendek, hutang

jangka panjang dan modal.

3) Bentuk neraca yang disesuaikan dengan kedudukan atau

posisi keuangan perusahaan (Munawir, 2002 : 20)

b. Laporan Rugi Laba

Merupakan suatu laporan yang sistematis tentang penghasilan,

biaya, rugi laba yang diperoleh oleh suatu perusahaan selam periode

Bentuk Laporan Rugi Laba:

1. Bentuk single step yaitu dengan menggabungkan semua

penghasilan menjadi satu kelompok dan semua biaya dalam satu

kelompok, sehingga untuk menghitung rugi laba bersih hanya

memerlukan satu langkah yaitu mengurangkan total biaya terhadap

total penghasilan.

2. Bentuk multiple step yaitu bentuk ini dilakukan pengelompokkan

yang lebih teliti sesuai dengan prinsip yang digunakan secara

umum.

2.2.3 Analisa Laporan Keuangan

2.2.3.1 Tujuan Analisa

Laporan keuangan merupakan alat yang sangat penting untuk

memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil

yang telah dicapai oleh perusahaan yang bersangkutan. Data keuangan

tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan apabila

data tersebut diperbandingkan untuk dua periode atau lebih. Dan anlisis

lebih lanjut sehingga dapat diperoleh data yang akan dapat mendukung

keputusan yang akan diambil. (Munawir, 2002 : 31)

2.2.3.2 Dasar Pembanding Analisa Laporan Keuangan

(Munawir, 2002 : 65)

a Perbedaan letak perusahaan dengan tingkat harga dan biaya

b Jumlah aktiva tetap yang dimiliki perusahaan yang

bersangkutan yang digunakan dalam operasi

c Adanya perbedaan umur kekayaan yang dimiliki diantara

perusahaan-perusahaan tersebut.

d Perbedaan kebijaksanaan yang dilakukan masing-masing

perusahaan

e Perbedaan struktur permodalan yang dimiliki oleh

perusahaan-perusahaan yang bersangkutan

f Perbedaan sistem dan prosedur akuntansi yang digunakan

2.2.4 Pengertian Pasar Modal

Pasar modal adalah tempat terjadinya transaksi asset keuangan

jangka panjang atau Long Term Financial Asset. Pasar modal

memungkinkan terpenuhinya kebutuhan dana jangka panjang untuk

investasi jangka panjang dalam bentuk bangunan, peralatan dan sarana

produksi lainnya (Sartono, 2001:21). Bentuk umum surat berharga yang

diperjualbelikan di pasar modal adalah obligasi, saham preferen dan saham

biasa.

Menurut Darmaji (2001 : 1) pada dasarnya pasar modal (capital

market) merupakan pasar untuk berbagai instrument keuangan jangka

panjang yang biasa diperjualbelikan baik dalam bentuk uang ataupun

modal sendiri. Kalau pasar modal merupakan pasar untuk surat berharga

jangka pendek. Baik pasar modal maupun pasar uang merupakan bagian

Pasar modal merupakan kegiatan yang bersangkutan dengan

penawaran umum dengan perdagangan efek, perusahaan publik yang

berkaitan dengan efek yang diterbitkannya sebagai lembaga profesi yang

berkaitan dengan efek (Fakhrudin, 2001:2)

Pengertian pasar modal secara umum menurut keputusan menteri

keuangan RI No.1548/KMK/1990 tentang peraturan pasar modal adalah

suatu sistem keuangan yang terorganisasi termasuk didalamnya adalah

bank-bank komersial dan semua lembaga perantara dibidang keuangan

serta keseluruhan surat-surat berharga yang beredar. Sedangkan dalam arti

sempit pasar modal adalah suatu tempat dalam pengertian fisik yang

mengorganisasikan transaksi penjualan efek atau disebut sebagai bursa

efek. (Sutrisno, 2001 : 341)

Menurut Sunariyah (2004: 5), pasar modal adalah tempat

pertemuan antara penawaran dengan permintaan surat berharga. Di tempat

inilah para pelaku pasar yaitu individu-individu atau badan usaha yang

mempunyai kelebihan dana (surplus funds) melakukan investasi dalam

surat berharga yang ditawarkan oleh emiten.

2.2.4.1Fungsi Pasar Modal

Fungsi dari pasar modal / bursa efek (Sartono, 2001 : 23)

a Menciptakan harga yang wajar bagi efek yang bersangkutan

melalui mekanisme pasar.

b Membantu pembelajaran (pemenuhan dana) dunia usaha melalui

c Menghimpun proses perluasan partisipasi masyarakat dalam

kepemilikan saham-saham perusahaan

2.2.4.2Manfaat Pasar Modal

Menurut Anoraga dan Pakarti (2001 : 12) manfaat pasar modal

adalah:

a) manfaat pasar modal bagi emiten/perusahaan adalah:

1) jumlah dana yang dapat dihimpun bisa berjumlah besar

2) dana tersebut dapat diterima sekaligus pada saat pasar

perdana selesai

3) solvabilitas perusahaan tinggi sehingga memperbaiki citra

perusahaan

4) ketergantungan emiten terhadap bank menjadi kecil

5) cash flow hasil penjualan saham biasanya lebih besar dari

harga nominal perusahaan.

6) Emisi saham cocok untuk membiayai perusahaan yang

berisiko tinggi

7) Tidak ada beban financial

8) Jangka waktu penggunaan dana tidak terbatas

9) Tidak dikaitkan dengan kekayaan penjamin tertentu

10)Profesionalisme dalam manajemen meningkat.

b) Manfaat pasar modal bagi investor / pemodal adalah:

1) Nilai investasi berkembang mengikuti harga saham yang

2) Memperoleh dividen bagi mereka yang memiliki atau

memegang saham dan bunga tetap atau bunga yang

mengambang bagi pemegang obligasi.

3) Mempunyai hak suara dalam RUPS (rapat umum

pemegang saham) bagi pemegang saham, mempunyai hak

suara dalam RUPO(rapat umum pemegang obligasi) bila

diadakan bagi pemegang obligasi

4) Dapat dengan mudah mengganti instrument investasi, misal

dari saham A ke saham B sehingga dapat meningkatkan

keuntungan atau mengurangi risiko.

c) Manfaat Pasar Modal bagi Lembaga Penunjang adalah:

1) Menuju ke arah professional di dalam memberikan

pelayanannya sesuai dengan bidang tugas masing-masing.

2) Sebagai pembentuk harga dalam bursa pararel.

3) Semakin memberi variasi pada jenis lembaga penunjang.

4) Likuiditas efek semakin tinggi

d) Manfaat Pasar Modal bagi Pemerintah adalah:

1) Mendorong laju pembangunan.

2) Mendorong investasi.

3) Pencipta lapangan kerja.

4) Mengurangi anggaran bagi BUMN (Badan Usaha Milik

2.2.5 Investasi di Pasar Modal

Investasi menurut Jogiyanto (2000 : 5), merupakan penundaan

konsumsi sekarang untuk digunakan di dalam produksi yang efisien

selama periode tertentu. Pengertian investasi yang lebih luas

membutuhkan kesempatan produksi yang efisien untuk mengubah satu

unit konsumsi mendatang. Dengan demikian investasi dapat di definisikan

sebagai penundaan konsumsi sekarang untuk digunakan di dalam produksi

yang efisien selama periode waktu tetentu.

Investasi merupakan suatu tindakan melepaskan dana saat sekarang

dengan harapan untuk menghasilkan arus kas dana masa datang dengan

jumlah yang lebih besar dari dana di lepaskan pasa saat investasi awal

(Moeljadi, 2006 : 121)

Investasi adalah penawaran modal untuk satu atau lebih aktiva yang

dimiliki dan biasanya bejangka waktu lama dengan harapan mendapatkan

keuntungan di masa-masa yang akan datang. Keputusan penanaman modal

tersebut dapat dilakukan oleh individu atau suatu entitas yang mempunyai

kelebihan dana (Sunariyah, 2003 : 4).

Di dalam investasi ada dua potensi keuntungan dari investasi bursa

efek, yaitu berupa keuntungan yang diperoleh perusahaan yang dibagikan

kepada pemegang saham (deviden) dan jika investor menjual sahamnya di

atas harga belinya. Dividen perusahaan sangat berkaitan dengan

performance perusahaan, sedangkan capital gain tidak begitu di pengaruhi

jika harga jual saham di bawah harga beli (capital lost), sedangkan

deviden tidak bisa negatif (Arogana dan Pakarti, 2003 : 81)

Menurut Usman dkk (1990 : 144), setiap pemodal memiliki tujuan

tertentu yang ingin di capainya melalui keputusan investasi yang diambil.

Secara umum tertentu saja motif investasi adalah : memperoleh

keuntungan, namun di kaitkan dengan karakteristik instrument di pasar

modal pada dasarnya ada 5 sasaran yang ingin dicapai oleh pemodal,

antara lain:

a Keamanan

b Pendapatan

c Pertumbuhan

d Fasilitas pajak

e Spekulasi

2.2.6 Penilaian Harga Saham

Tinggi rendahnya harga saham benar-benar merupakan penilaian

sesaat yang dipengaruhi oleh banyak faktor yang termasuk diantaranya

adalah kondisi performance perusahaan dan faktor penawaran dan

permintaan saham serta kemampuan dalam menganalisis efek.

Dalam analisis fundamental laporan keuangan perusahaan

memegang peranan penting dengan mengevaluasi laporan keuangan, akan

mengetahui perkembangan dan kondisi keuangan perusahaan. Hal ini

pendekatan dalam analisis investasi yang umumnya digunakan dalam

melakukan penilaian saham, yaitu:

a Analisis Teknikal merupakan upaya untuk memperkirakan harga

saham di waktu yang lalu. Pemikiran yang mendasari analisis ini

adalah bahwa harga saham yang mencerminkan informasi yang

relevan, bahwa informasi tersebut ditunjukkan oleh perubahan harga di

waktu yang lalu dan karenanya perubahan harga saham akan

mempunyai pola tertentu.

b Analisis Fundamental mencoba memperkirakan harga saham di masa

yang akan datang dengan mengestimate nilai faktor-faktor

fundamental yang mempengaruhi harga saham di masa yang akan

datang dan menerapkan hubungan variabel-variabel tersebut sehingga

diperoleh taksiran harga saham.

Ada dua pendekatan fundamental yang umumnya digunakan dalam

melakukan penilaian saham, yaitu dengan pendekatan nilai sekarang

(present value Approach) dan pendekatan PER (P/E ratio appoach)

(Jogiyanto, 2000 : 89)

2.2.7 Nilai Perusahaan

Rasio price to book value mengaitkan harga saham denga labanya

dan dengan nilai buku per saham. Nilai buku per saham menentukan harga

pasar saham yang bersangkutan. Oleh karena itu, sebelum investor

memutuskan untuk membeli atau menjual saham, mereka harus

membandingkan dengan harga yang ditawarkan. Nilai buku per saham

mencerminkan nilai perusahaan, dan nilai perusahaan tercermin pada nilai

kekayaan bersih ekonomis yang dimilikinya (Halim, 2003 : 16)

Pengertian nilai perusahaan menurut Suad Husnan (2000:7) sebagai

berikut:

“nilai perusahan merupakan harga yang bersedia dibayar oleh calon

pembeli apabila perusahaan tersebut dijual”

Bagi perusahaan yang menerbitkan saham di pasar modal, harga

saham yang diperjualbelikan di bursa merupakan indikator nilai

perusahaan (Suad Husnan, 2000 :11)

Memaksimumkan nilai pasar perusahaan sama dengan

memaksimumkan harga pasar saham. Hal ini dapat dijelaskan secara

sederhana sebagai berikut : nilai perusahaan (V=value) adalah hutang

(D=debt) ditambah modal sendiri (E=equity). Jika diasumsikan hutang

tetap, nilai perusahaan naik maka modal sendiri naik. Naiknya modal

sendiri akan meningkatkan harga per lembar saham perusahaan. (Lukas

setia atmaja, 1999:4)

Pada prinsipnya, seperti yang dikatakan oleh Van Horne (1998:4)

bahwa harga pasar saham merupakan ukuran indeks prestasi perusahaan,

yaitu seberapa jauh manajemen telah berhasil mengelola perusahaan untuk

mendapatkan laba dimasa mendatang atas nama pemegang saham.

Pemegang saham yang tidak puas dengan prestasi manajemen akan

ini dilakukan oleh para pemegang saham, maka ini akan merupakan

kekuatan pasar yang akan menurunkan harga pasar saham perusahaan,

dengan kata lain rasio ini mengindikasi tentang pendapat investor terhadap

kinerja perusahaan dimasa lalu dan prospeknya dimasa depan. Rasio price

to book value membandingkan harga pasar saham dengan nilai buku

ekuitas.

2.2.8 Leverage

Sutrisno (2001 : 227) mengartikan leverage sebagai penggunaaan

aktiva (asset) atau sumber dana, dan sebagai akibat dari penggunaan dana

tersebut perusahaan harus membayar biaya tetap. Perusahaan

menggunakan leverage dengan tujuan agar keuntungan yang diperoleh

lebih besar dari pada biaya asset dan sumber dananya, dengan demikian

akan meningkatkan keuntungan pemegang saham. Istilah leverage

digunakan untuk menggambarkan kemampuan perusahaan menggunakan

aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat

penghasilan (return) bagi pemilik perusahaan. Dengan memperbesar

tingkat leverage berarti tingkat ketidakpastian dari return yang akan

diperoleh pemilik perusahaan akan semakin tinggi pula, tetapi pada saat

yang bersamaan hal tersebut juga akan memperbesar jumlah retun yang

akan diperoleh pemilik perusahaan.

Sumber pendanaan suatu perusahaan dapat diperoleh dari modal

internal dan modal eksternal. Modal internal berasal dari laba ditahan

satu sumber pembiayaan eksternal yang digunakan oleh perusahaan untuk

membiayai kebutuhan dananya. Dalam pengambilan keputusan akan

penggunaan hutang ini harus mempertimbangkan besarnya biaya tetap

yang muncul dari hutang berupa bunga yang akan menyebabkan

meningkatnya leverage keuangan. Semakin tinggi tingkat leverage akan

semakin tinggi risiko yang dihadapi serta semakin besar tingkat return atau

penghasilan yang diharapkan.

Penggunaan hutang yang berbeban bunga mempunyai keuntungan

dan kelemahan bagi perusahaan. Keuntungan penggunaan hutang bagi

perusahaan diantaranya adalah : a) biaya bunga mengurangi bebab pajak,

b) bondholder hanya mendapat bunga yang relatif tetap sehingga

kelebihan keuntungan menjadi milik perusahaan sepenuhnya, c)

bondholder tidak memiliki hak suara sehingga pemilik dapat

mengendalikan perusahaan dengan dana yang lebih kecil. Penggunaan

hutang juga mempunyai kelemahan karena : a) hutang yang semakin tinggi

meningkatkan risiko insolvency, b) bila bisnis perusahaan tidak bagus,

pendapatan operasi menjadi rendah dan tidak cukup menutup biaya bunga,

maka kerugian ini dapat membahayakan perusahaan karena perusahaan

terancam mengalami kebangkrutan.

Tandelilin (2001:73) mengatakan bahwa semakin tinggi financial

leverage, berarti semakin besar pula beban tetap yang harus ditanggung

perusahaan. Dalam kondisi ekonomi yang memburuk, dimana keuntungan

mempercepat perusahaan menjadi bangkrut. Investor oblogasi perlu

menilai besar kecilnya hutang dari perusahaan yang menerbitkan obligasi.

Pernyataan tersebut sesuai dengan pendapat Weston dan Copeland

(1995 : 22) bahwa financial leverage yang lebih besar tidak diragukan lagi

meningkatkan risiko bagi para pemegang saham. Risiko financial

dimaksud adalah suatu keadaan dimana perusahaan tidak mampu menutup

biaya-biaya finansialnya. Peningkatan financial leverage akan

memperbesar risiko yang harus ditanggung oleh perusahaan karena

kenaikan beban financial akan memaksa perusahaan untuk

mempertahankan EBIT yang lebih besar. Apabila perusahaan tidak

mampu membayar kewajiban-kewajiban financial tersebut maka

kemungkinan perusahaan tidak akan dapat melanjutkan usahanya karena

para kreditur yang merasa tidak terjamin akan dapat memaksa perusahaan

untuk membayar bunga serta pinjaman pokoknya dengan segara.

Disamping itu berpengaruh terhadap risiko, financial leverage juga

mempengaruhi tingkat dan perbedaan laba perusahaan setelah pajak dan

juga mempengaruhi keseluruhan pengembalian dan risiko perusahaan

(Horne et, al., 1998 : 440).

2.2.9 Firm size (ukuran perusahaan)

Firm size merupakan ukuran besar kecilnya perusahaan yang dapat

dilihat dari tingkat penjualan, jumlah karyawan dan total aktiva yang

dimiliki perusahaan. Perusahaan besar yang sudah well-established akan

kecil. Karena kemudahan akses tersebut berarti perusahaan besar memiliki

fleksibilitas yang lebih besar pula. (Agus Sartono, 2002 : 249)

Menurut Riyanto (1984 : 1), bahwa suatu perusahaan besar dengan

saham tersebar sangat luas, perluasan saham akan mempunyai pengaruh

yang kecil terhadap kemungkinan hilang atau tergesernya kontrol dari

pihak dominan dari perusahaan yang bersangkutan. Sebaliknya,

perusahaan kecil yang sahamnya sangat tersebar dilingkungan kecil,

penambahan jumlah saham akan mempunyai pengaruh yang paling besar

terhadap kemungkinan hilangnya kontrol pihak dominan terhadap

perusahaan yang bersangkutan. Dengan demikian pula perusahaan besar

yang sahamnya tersebar sangat luas akan lebih berani mengeluarkan

saham-saham dalam memenuhi kebutuhan dananya dibandingkan dengan

perusahaan kecil.

2.2.10 Profitabilitas

Profitabilitas merupakan salah satu kemampulabaan. Menurut

Sugiyarso dan Winarni (2005 : 118), profitabilitas menunjukkan

kemampuan perusahaan memperoleh laba dalam hubungannya dengan

penjualan, total aktiva, maupun modal sendiri. Rasio ini menunjukkan

pengukuran efektivitas manajemen dalam memanfaatkan sumber dananya

untuk menghasilkan keuntungan yang merupakan hasil kegiatan atas

penggunaan modal yang diinvestasikan dalam keseluruhan aktiva. Jika

suatu perusahaan mempunyai tingkat modal sendiri yang tinggi maka akan

membiayai kegiatan opersinya menggunakan modal sendiri yang dimiliki

perusahaan.

Halim (2002 : 157), rasio ini digunakan untuk mengukur sampai

seberapa besar efektivitas manajemen dalam mengelola assets dan equity

yang dimiliki perusahaan untuk menghasilkan laba. Tinggi rendahnya

rasio ini sering kali merefleksikan kemampulabaan dan efektivitas

penggunaan asset, semakin tinggi rasio ini semakin baik pula efektivitas

dari pengguanaan asset, dan diharapkan rasio ini dapat diperoleh melebihi

interest rate/cost of capital dari dana yang diinvestasikan. Yang termasuk

rasio profitabilitas anatra lain:

Net Profit Margin =

2.2.11 Pengaruh Antar Variabel

2..2.11.1 Pengaruh Leverage Terhadap Nilai Perusahaan

Hutang adalah instrument yang sangat sensitif terhadap perubahan

nilai perusahaan. Semakin tinggi proporsi hutang maka semakin tinggi

harga saham sehingga nilai perusahaan semakin tinggi pula. Leverage

dengan maksud meningkatkan hasil pengembalian (return) bagi para

pemegang saham. Dengan memberikan hasil pengembalian (return) yang

lebih tinggi pada para pemegang saham akan menyebabkan harga saham

menjadi lebih tinggi (Van Horne, 1998 : 1).

Menurut pendapat Weston & Copeland (1992 : 53), bahwa dengan

menggunakan leverage, nilai perusahaan akan meningkat karena adanya

manfaat perlindungan pajak. Dalam perhitungan pajak, bunga hutang

dikurangkan terlebih dahulu, ini berarti penggunaan hutang

mengakibatkan keringanan pajak untuk arus kas perusahaan. Jadi nilai

perusahaan akan naik dengan naiknya hutang jika satu-satunya pengaruh

terhadap operasi perusahaan adalah pengaruh perlindungan pajak akibat

naiknya hutang.

Salah satu teori yang mendasari keputusan pendanaan perusahaan

adalah pecking order theory, menurut Myers (1984) dalam Sujoko (2007)

yang mengemukakan adanya kecenderungan perusahaan untuk

menentukan pemilihan sumber pendanaan atas dasar hirarki risiko

(pecking order theory). Pecking order theory adalah salah satu teori yang

mendasarkan pada asimetris informasi. Asimetris informasi akan

mempengaruhi struktur modal perusahaan dengan cara membatasi akses

pada sumber pendanaan dari luar. Myers dan Majluf (1984) dalam Sujoko

(2007) menunjukkan bahwa dengan adanya asimetris informasi, investor

biasanya akan menginterpretasikan sebagai berita buruk apabila

demikian, perusahaan akan lebih memilih mendanai investasinya

berdasarkan suatu urutan resiko.

Leverage yang semakin tinggi akan menimbulkan financial distress

sehingga nilai perusahaan menurun. Balancing theory, Stigliz (1976)

dalam Sujoko (2007) menyatakan bahwa ada keseimbangan antara

manfaat dan pengorbanan dalam kaitannya dengan hutang.

Dalam penelitian Sujoko (2007) leverage mempunyai pengaruh

negarif dan signifikan terhadap nilai perusahaan. Hasil penelitian ini

mendukung teori struktur modal model trade off yang menyatakan bahwa

jumlah hutang yang semakin meningkat akan menurunkan nilai

perusahaan.

2.2.11.2 Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahan

Semakin besar perusahaan maka semakin banyak dana yang

digunakan untuk menjalankan operasi perusahaan. Perusahaan yang

memiliki tingkat pertumbuhan yang tinggi cenderung membutuhkan dana

dari sumber eksternal yang besar (Brigham dan Houston, 2009 : 46)

Besar kecilnya suatu perusahaan akan sangat berpengaruh pada

pendanaanya. Banyak perusahaan besar akan memperoleh dana dengan

menerbitkan obligasi, yang merupakan surat utang jangka panjang yang

dibeli oleh investor. Beberapa perusahaan besar akan memilih untuk

menerbitkan obligasi dibandingkan memperoleh pinjaman dari lembaga

keuangan karena tingkat suku bunganya lebih rendah. Perusahaan kecil

mereka dapat menerbitkan obligasi mereka sendiri, penerbitan obligasi

biasanya akan memerlukan banyak dana yang tidak mampu dikeluarkan

oleh sebuah perusahaan kecil (Madura, 2001:227)

Menurut Sujoko (2007) ukuran perusahaan yang besar menunjukkan

perusahaan mengalami perkembangan sehingga investor akan merespon

positif dan nilai perusahaan akan meningkat. Pangsa pasar relatif

menunjukkan daya saing perusahaan lebih tinggi dibanding pesaing

utamanya. Investor akan merespon positif sehingga nilai perusahaan akan

meningkat.

Dalam penelitian Sujoko (2007) ukuran perusahaan mempunyai

pengaruh positif signifikan terhadap nilai perusahaan. Temuan ini

konsisten dengan temuan penelitian Sudarma (2003) dan Ratnawati

(2001). Temuan penelitian ini menunjukkan bahwa investor

mempertimbangkan ukuran perusahaan dijadikan patokan bahwa

perusahaan tersebut mempunyai kinerja bagus.

2.2.11.3 Pengaruh profitabilitas terhadap nilai perusahaan

Menurut Husnan (1998:317), jika kemampuan perusahaan untuk

mengahasilkan laba meningkat, harga saham akan meningkat, dan nilai

perusahaanpun juga akan meningkat.

Profitabilitas yang tinggi menunjukkan prospek perusahaan yang

baik sehingga investor akan merespon positif sinyal tersebut dan nilai

perusahaan meningkat. Signally theory, Bhattacarya (1979) dalam Sujoko

prospek perusahaan yang bagus sehingga investor akan merespon positif

dan nilai perusahaan akan meningkat. Pembayaran dividen yang semakin

meningkat menunjukkan prospek perusahaan semakin bagus sehingga

investor akan tertarik untuk membeli saham dan nilai perusahaan akan

meningkat.

Hasil penelitian yang dilakukan Sujoko (2007) profitabilitas

mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan.

Temuan penelitian ini mendukung signaling theory, Battacharya (1979)

yang menyatakan bahwa perusahaan yang mempunyai earning yang

semakin meningkat merupakan signal bahwa perusahaan tersebut

mempunyai prospek bagus di masa yang akan datang.

2.3 Kerangka pikir

Leverage (X1)

Nilai Perusahaan (Y)

Firm Size (X2)

2.4 Hipotesis

Berdasarkan permasalahan diatas dan dari uraian landasan teori

maka dapat diambil satu hipotesis sebagai berikut

a) Leverage mempunyai pengaruh negatif signifikan terhadap nilai

perusahaan pada perusahaan Farmasi yang ada di BEI.

b) Ukuran perusahaan mempunyai pengaruh positif signifikan terhadap

nilai perusahaan pada perusahaan Farmasi yang ada di BEI.

c) Profitabilitas mempunyai pengaruh positif signifikan terhadap nilai

33

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam hal ini dimaksudkan untuk menjelaskan

dan menerangkan variabel-variabel yang dipergunakan dalam penelitian

dan pengukuran variabel-variabel penelitian secara operasional

berdasarkan teori yang ada maupun pengalaman-pengalaman empiris.

Definisi operasional dan pengukuran variabel yang digunakan

dalam penelitian ini dibagi menjadi:

a Variabel terikat ( Dependent Variabel )(Y)

Variable terikat (Dependent Variabel) adalah variable yang tidak

dapat berdiri sendiri dan nilainya tergantung pada hasil

pengamatan.Variabel terikat (Y) dalam penelitian ini adalah Nilai

Perusahaan. Nilai perusahan yaitu jumlah saham beredar x harga pasar

saham (Husnan, 1993)

Skala pengukurannya adalah rasio dan satuan pengukuran yang

b Variabel bebas ( Independent Variabel )(X)

Variabel bebas (Independent Variable) yaitu variabel yang dapat

berdiri sendiri dan nilainya tidak tergantung pada hasil pengamatan.

Variabel bebas (X) dalam penelitian ini ada tiga, yaitu:

1) Leverage

Leverage (X1) adalah rasio yang mengukur sejauh mana

perusahaan dibiayai oleh hutang atau dibiayai oleh pihak luar

(Fakhruddin, Hardianto, 2001 : 61)

Skala pengukurannya adalah rasio dan satuan pengukuran yang

digunakan adalah kali (x)

Rumus:

2) Ukuran Perusahaan (X2)

Merupakan ukuran perusahaan yang menunjukkan besar atau

kecilnya kekayaan yang dimiliki oleh suatu perusahaan Suwardjono

(2002).

Dalam Sujoko Ukuran perusahaan ini diukur berdasarkan :

SIZE = Ln (Total Aktiva)

Skala yang digunakan adalah skala rasio dan satuannya desimal.

3) Profitabilitas (X3)

Merupakan gambaran dari kinerja manajemen dalam mengelola

peusahaan. Rasio profitabilitas menunjukkan keberhasilan

(1998) dalam Suharli (2006) perhitungan ROE dapat dihitung

3.2 Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan

kelompok subyek atau obyek yang lain, dan kelompok tertentu akan

dikenai generalisasi dari hasil penelitian (Sumarsono, 2004 : 44)

Populasi dalam penelitian ini adalah laporan keuangan 9 perusahaan

yang bergerak dibidang industri farmasi yang telah go public di Bursa

Efek Indonesia sampai saat ini.

3.2.2. Sampel

Menurut Sugiyono (2003:96), ‘sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Dalam penelitian ini

menggunakan teknik sampling jenuh yaitu teknik penentuan sampel bila

semua anggota populasi digunakan sebagai sampel. Hal ini sering

dilakukan bila populasi relatif kecil, istilah lain sampel jenuh adalah

sensus, dimana semua anggota populasi dijadikan sampel.

Adapun kesembilan perusahaan farmasi yang ditentukan sebagai

sampel penelitian adalah sebagai berikut :

a) PT Bristol-Myers Squibb

c) PT Indofarma

d) PT Kalbe Farma

e) PT Kimia Farma

f) PT Merck

g) PT Pyridam Farma

h) PT Schering Plough Indo

i) PT Tempo Scan Pasific

3.3 Teknik Pengumpulan Data.

3.3.1. Jenis Data.

Penelitian ini dilakukan dengan menggunakan data sekunder, yaitu

data yang dikumpulkan,diolah dan disajikan oleh pihak lain. Data yang

digunakan dalam penelitian ini adalah data laporan keuangan perusahaan

farmasi yang go publik di Bursa Efek Indonesia pada tahun 2005 sampai

tahun 2008.

3.3.2. Sumber Data.

Dalam penelitian ini data bersumber dari PT. BURSA EFEK

INDONESIA (BEI) berupa laporan keuangan yang terangkum dalam

Indonesia Capital Market Directory (ICMD) perusahaan farmasi yang

telah dipilih sebagai sampel penelitian

3.3.3. Metode Pengumpulan Data.

Dalam rangka memperoleh data-data yang diperlukan oleh peneliti,

maka metode pengumpulan data yang digunakan adalah metode

mempelajari catatan perusahaan yang berkaitan. Pengumpulan data

historis perusahaan yang telah didokumentasikan dan masih berlaku saat

ini, kemudian dilakukan rekapitulasi sesuai dengan kebutuhan penelitian

ini.

Dokumentasi ini digunakan untuk mengetahui aktivitas perdagangan

saham di Bursa Efek Indonesia (BEI).

3.4 Teknik Analisa dan Uji Hipotesis

3.4.1. Regresi Linier Berganda

Dalam analisis penelitian ini terdapat empat variabel yang terdiri dari

satu variabel terikat dan tiga variabel bebas. Sehingga teknik analisisnya

menggunakan aplikasi khusus regresi linier berganda di mana dalam

persamaan regresinya mengandung unsur interaksi atau perkalian antara

dua atau lebih variabel independen (Ghozali 2001).persamaan regresi

untuk melihat hubungan antara variabel bebas dengan variabel terikat

dengan persamaan :

Y = ß0 + ß1X1 + ß2X2 + ß3X3 + ei

Keterangan :

Y = Nilai Perusahaan

X1 = Leverage

X2 = Ukuran Perusahaan

ß0 = Intersep (konstanta), menunjukkan pengaruh (efek) rata-rata

semua variabel yang tidak dimasukkan ke dalam model Y.

ß1, ß2, ß3 = Koefisien regresi

e = residual atau kesalahan pengganggu

3.4.2. Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE

(Best,Linier,Unbiased,Estimator) artinya pengambilan keputusan melalui

uji F dan uji t tidak boleh bias. Menurut Sumodiningrat (2002: 115) sifat

blue dapat dijelaskan sebagai berikut:

a) Best : Pentingnya sifat ini bila diterapkan uji signifikan baku

terhadap α dan ß.

b) Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran.

c) Unbiased : Nilai jumlah sampel sangat besar penaksir parameter

diperoleh dari sampel besar kira-kira lebih mendekati nilai parameter

sebenarnya.

d) Estimate : e diharapkan sekecil mungkin.

Menurut Gujarati (1995: 13) untuk menghasilkan keputusan yang

BLUE, maka harus dipenuhi oleh regresi linier berganda, yaitu :

a) Nilai tengah (mean value) dan komponen penganggu e yang

ditimbulkan dari variabel eksplanatory harus sama dengan nol.

b)Varian dari komponen penganggu & harus konstan dalam

c) Tidak terjadi autokorelasi antar komponen penganggu.

d)Variabel eksplanatory harus non stokastik atau kalaupun stokastik

harus menyebar bebas dari komponen penganggunya.

Yang diasumsikan tidak terjadi pengaruh antara variabel bebas

atau regresi bersifat BLUE (Best, Linier, Unbiased, Estimator) artinya

koefisien regresi pada persamaan tersebut betul-betul linier dan tidak bias

atau tidak terjadi penyimpangan-penyimpangan persamaan, seperti:

3.4.2.1Multikolinearitas

Tepatnya istilah multikolinearitas berkenaan dengan terdapatnya

lebih dari satu hubungan linier pasti dan istilah kolinearitas berkenaan

dengan terdapatnya satu hubungan linier (Gujarati,1995: 157)

Menurut Widarjono (2003:131), mengemukakan bahwa

multikolinearitas berarti adanya hubungan linier antara variabel

independen di dalam regresi linier berganda dalam suatu persamaan.

Multikolinearitas merupakan korelasi variabel independen dalam regresi

berganda.

Deteksi adanya Multikolinearitas :

a. Besarnya VIF (Variance Inflation Factor)

Jika VIF melebihi angka 10, maka variabel tersebut mengindikasikan

adanya multikolinearitas.

b. Nilai Eigenvalue mendekati 0 dan Condition Index melebihi angka 15

3.4.2.2Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain berbeda, maka disebut Heteroskedastisitas. Model

regresi yang baik adalah yang tidak terjadi Heteroskedastisitas. Pengujian

Heteroskedastisitas di sini menggunakan korelasi rank Spearman antara

residual dengan seluruh variabel bebas. Uji yang digunakan dalam

heteroskedastisitas yaitu dengan signifikan antara residual dengan

variabel bebasnya dengan nilai signifikansi > 0,05. (Ghozali, 2001: 69).

3.4.2.3Autokorelasi

Autokorelasi merupakan korelasi antara anggota serangkaian

observasi yang diurutkan menurut waktu.

Prosedur untuk menguji autokorelasi yang sebenarnya dapat

dijelaskan lebih baik dengan bantuan gambar dibawah ini, yang

menunjukkan batas d adalah 0 dan 4.

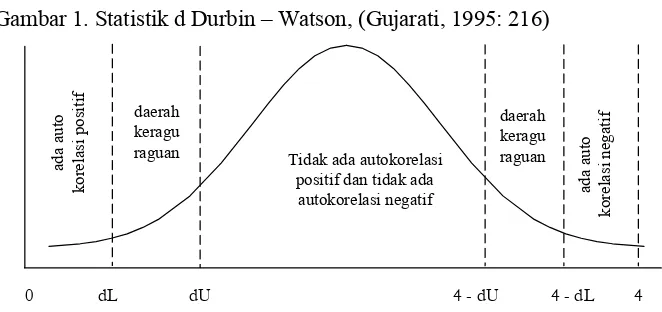

Gambar 1. Statistik d Durbin – Watson, (Gujarati, 1995: 216)

Mekanisme tes Durbin-Watson adalah sebagai berikut, dengan

mengasumsikan bahwa asumsi yang mendasari tes dipenuhi :

a.Untuk ukuran sampel tertentu dan banyaknya variabel yang menjelaskan

tertentu dapatkan nilai kritis dL dan du.

b. Jika hipotesis Ho adalah bahwa tidak ada serial korelasi positif, maka

jika

d < dL : menolak Ho

d > du : tidak menolak Ho

dL < d < du : pengujian tidak meyakinkan

c.Jika hipotesis nol Ho adalah bahwa tidak ada serial korelasi korelasi

negatif, maka jika

d > 4 – dL : menolak Ho

d < 4 – du : tidak menolak Ho

4 – du < d < 4 – dL : pengujian tidak meyakinkan

d. Jika Ho adalah dua-ujung, yaitu bahwa tidak ada serial autokorelasi

baik positif ataupun negatif, maka jika

d < dL : menolak Ho

Seperti langkah tadi menunjukkan, kelemahan besar dari tes d adalah

bahwa jika d tadi jatuh dalam daerah yang meragukan atau daerah

ketidaktahuan, orang tidak dapat menyimpulkan apakah autokorelasi ada

atau tidak ada. Dalam kasus ini orang bisa mungkin terpaksa melakukan

mendapatkan data tambahan data atau sampel yang berbeda. Harus juga

diperhatikan bahwa banyaknya observasi minimum yang diperlukan

sehubungan dengan tabel Durbin Watson adalah 15. Alasannya adalah

bahwa suatu sampel yang lebih kecil dari 15 observasi akan menjadi

sangat sulit untuk bisa menarik kesimpulan yang pasti (definitif)

mengenai autokorelasi dengan memeriksa residual yang ditaksir.

3.4.3 Uji Hipotesis

3.4.3.1. Uji Parsial (Uji t)

Uji t adalah uji yang digunakan untuk melihat pengaruh

masing-masing variabel bebas secara parsial terhadap variabel terikat

(Widarjono,2005:58).

Hipotesis dirumuskan sebagai berikut :

a. Ho = β1 = 0, tidak ada pengaruh yang signifikan dari variabel

Xi terhadap variabel Y.

Hi = β1≠ 0, ada pengaruh yang signifikan β dari variabel Xi

terhadap variabel Y.

b. Menentukan Level of Significant = 10% dengan derajat bebas = (n-k

), dimana n : jumlah data dan k : jumlah variable bebas.

c. thitung =

thitung = t hasil perhitungan

Dimana: βi = koefisien regresi

d. Kriteria pengujian sebagai berikut:

1) Apabila tingkat signifikansi > 0,05 maka Ho ditolak dan Hi

diterima, berarti ada pengaruh antara variabel bebas dengan

variabel terikat.

2) Apabila tingkat signifikansi < 0,05 maka Ho diterima dan Hi

ditolak, artinya tidak ada pengaruh antara variabel bebas dengan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1 Sejarah Singkat Pasar Modal

Sejarah pasar modal di Indonesia mengungkapkan bahwa di

Indonesia pernah di bentuk suatu perserikatan perdagangan Uang dan

Efek yaitu pada tanggal 11 Januari 1952 atau tiga belas tahun setelah

dibentuknya perserikatan yang sama di kota Jakarta (1912). Kemudian

pada tahun 1927 dibentuk beusa-bursa efek di tiga kota besar di

Indonesia yaitu Jakarta, Semarang, dan Surabaya.

Pada masa revolusi kemerdekaan kegiatan perdagangan efek di

bursa-bursa efek tersebut praktis terhenti kerena situasi politik saat itu.

Setelah proklamasi kemerdekaan Republik Indonesia tepatnya Tahun

1951, pemerintah memberlakukan Undang-Undang Darurat No. 13 yang

kemudian disahkan sebagai Undang-Undang yaitu Undang-Undang No.

15 Tahun 1952 tentang Bursa Efek.

Pada tanggal 10 Agustus 1990 berdasarkan keputusan Presiden

Republik Indonesia No. 52 Tahun 1976, Pasar Modal di Indonesia dari

Tahun 1977 sampai Tahun 1987 kurang memberikan hasil seperti yang

diharapkan meskipun pemerintah telah memberikan fasilitas kepada

perusahaan-perusahaan yang menarik dana dari pasar modal.

Tersedat-sedatnya perkembangan pasar modal selama itu disebabkan oleh

beberapa hal, antara lain mengenai prosedur emisi saham dan obligasi

yang terlalu kedat, adanya batasan fluktuasi harga saham dan campur

tangan pemerintah pasar perdana.

Untuk mengatasi permasalahan yang menghambat perkembangan

pasar modal tersebut diatas, pemerintah mengeluarkan serangkaian

deregulasi yang berkaitan dengan perkembangan pasar modal yaitu

Paket Kebijaksanaan Desember (Pakdes 1987), Paket Kebijaksanaan

Oktober 1988 (Pakto 1988), Paket Kebijaksanaan Desember 1988

(Pakdes 1988).

4.1.2 Sejarah Singkat PT. Bursa Efek Indonesia ( BEI )

Pada tanggal 13 Juli 1922, Bursa Efek Indonesia diswastakan dan

mulai menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan

baru setelah terhenti sejak didirikan pada awal abad ke-19. Pada Tahun

1912, dengan bantuan Kolonial Belanda, Bursa Efek pertama di

Indonesia didirikan Batavia, pusat pemerintah colonial Belanda yang

dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan

kemudian dibuka lagi pada Tahun 1952. Selain Bursa Batavia,

pemerintah colonial juga mengkeuangkan bursa pararel di Surabaya dan

Semarang. Namun kegiatan Bursa saham ini dihentikan lagi ketika terjadi

pendudukan oleh tentara Jepang di Batavia.

Pada Tahun 1952, tujuh tahun setelah Indonesia

memproklamirkan kemerdekaan, bursa saham di buka lagi di Jakarta

bursa saham kemudian berhenti lagi ketika pemerintah meluncurkan

program nasionalisme pada Tahun 1956.

Sebelum Tahun 1977, bursa saham dibuka kembali dan ditangani

oleh Badan Palaksanaan Pasar Modal (BAPEPAM), institusi baru di

bawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi

pasar sahampun mulai meningkat seiring dengan perkembangan pasar

financial dan sektor swasta. Puncak perkembangannya pada Tahun 1990.

Pada Tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa Efek

Jakarta ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan

Pengawas Pasar Modal (BAPEPAM).

Tahun 1955 adalah tahun BursaEfek Indonesia memasuki babak

baru. Pada tanggal 22 Mei 1995 Bursa Efek Indonesia meluncurkan

Jakarta Automated Trading System (JATS), sebuah sistem perdagangan

otomotisasi yang menggantikan sistem perdagangan manual. Sistem baru

ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih

besar dan lebih menjamin kegiatan pasar yang fair dan transparan

dibanding sistem perdagangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan

tanpa warkat (Scripless Trading) dengan tujuan untuk meningkatkan

likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan

Pada Tahun 2002, Bursa Efek Indonesia mulai menerapkan

perdagangan jarak jauh (Remote Trading) sebagai upaya meningkatkan

akses pasar, efesiensi pasar, kecepatan dan frekuensi perdagangan.

4.1.3 Visi dan Misi PT. Bursa Efek Indonesia ( BEI )

a. Visi

Bursa Efek Indonesia menjadi bursa yang kompetitif dengan

kredibilitas tingkat dunia. Bursa yang kompetitif adalah Bursa yang

memiliki kinerja baik sehingga mampu bersaing dengan bursa-bursa

lain di tingkat Internasional, serta dapat menciptakan suatu

perdagangan yang wajar, teratur, dan efisiensi.

b. Misi

Menjadikan Bursa Efek Indonesia sebagai penggerak utama

pertumbuhan ekonomi nasional serta menjadi gerbang investasi bagi

investor lokal maupun asing. Menjadi Lembaga bursa yang

berwibawa, transparan, memiliki integritas yang tinggi serta sebagai

institusi yang dinamis dan tanggap terhadap perubahan pasar dan

teknologi dengan tetap memperhatikan perlindungan investor.

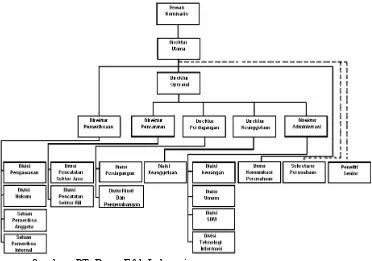

4.1.4. Struktur Organisasi Bursa Efek Indonesia ( BEI )

Dalam menjalankan kegiatan usaha, Bursa Efek Indonesia tunduk

pada peraturan perundang-undangan yang berlaku dibidang pasar modal.

Pembinaan dan pengawasan terhadap Bursa Efek Indonesia dilakukan

oleh Badan Pelaksana Pasar Modal (BAPEPAM). Kekuasaan tertinggi di

Rapat Umum Pemegang Saham. Dalam struktur organisasi PT. Bursa

Efek Indonesia juga terdapat Dewan Komisaris, yang bertugas dan

berfungsi melakukan pengawasan terhadap kelancaran jalannya

perseroan.

PT. Bursa Efek Indonesia mempunyai direksi sebanyak empat

orang yaitu satu orang Direktur yang membawahi beberapa divisi

operasional. Dalam menjalankan tugasnya, Direktur Utama dibantu oleh

tiga komite yang terdiri dari Komite Perdagangan dan Penyelesaian

Transaksi Efek, Komite Pencatatan dan Komite Disiplin Anggota Bursa.

Struktur Organisasi PT. Bursa Efek Indonesia dapat digambarkan

Gambar 2 : Struktur Organisasi PT. Bursa Efek Indonesia

Sumber : PT. Bursa Efek Indonesia

4.1.5. Sejarah Perusahaan Obyek Penelitian

1. PT. Bristol Myers Squibb Indonesia, Tbk

PT. Bristol-Myers Squibb Indonesia Tbk didirikan dengan nama

PT. Squibb Indonesia Tbk berdasarkan Undang-Undang Penanaman Modal

Asing No. 1 tahun 1967 dan Akta Notaris Abdul Latief, S.H. No.24 tanggal

8 Juli 1970. Akta pendirian perusahaan telah disahkan oleh Menteri

Kehakiman Republik Indonesia dalam Surat Keputusan No. J.A. 5/27/12

tanggal 20 Februari 1971 serta diumumkan dalam Lembaran Berita Negara

Anggaran Dasar perusahaan telah mengalami beberapa

perubahan. Berdasarkan Akta Notaris Singgih Susilo, S.H. No. 67 tanggal

21 Juni 2002, nama perusahaan berubah menjadi PT. Bristol-Myers Squibb

Indonesia Tbk. Perusahaan telah mendapat persetujuan dari Menteri

Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat

Keputusan No. C-12723.HT.01.04.Th.2002 tanggal 11 Juli 2002 dan Badan

Koordinasi Penanaman Modal No. 271/A6.B2/2002 tanggal 2 Agustus

2002. Sesuai dengan pasal 2 dari anggaran dasar perusahaan, ruang lingkup

kegiatan perusahaan adalah memproduksi dan menjual produk farmasi dan

kesehatan.

Perusahaan memulai kegiatan komersial pada tahun 1972.

Perusahaan tergabung dalam kelompok usaha (grup) Bristol Myers Squibb

Company, Amerika Serikat. Kantor pusat berlokasi di Wisma Tamara Lt.

10, Jl. Jenderal Sudirman Kav. 24, Jakarta 12920. Pabrik perusahaan

berlokasi di Jl. Raya Bogor Km. 38, Cilangkap Depok - 16958

2. PT DARYA-VARIA LABORATORIA

PT Darya-Varia Laboratoria Tbk didirikan dalam rangka

Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 berdasarkan

akta notaris No. 5 tanggal 5 Februari 1976 dari notaris Abdul Latief, S.H.

Akta ini disetujui oleh Menteri Kehakiman dalam Surat Keputusan No.

Y.A.5/288/11 tanggal 28 Mei 1976 dan diumumkan dalam Tambahan No.