PENGARUH UKURAN PERUSAHAAN, LEVERAGE, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN PADA

PERUSAHAAN TRANSPORTATION SERVICES DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memperoleh Gelar Sar jana Ekonomi

J ur usan Manajemen

Diajukan Oleh :

R PANDJ I TJ AKRA KUSUMA

0812010204/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

PENGARUH UKURAN PERUSAHAAN, LEVERAGE, DAN

Telah Diper tahankan Dihadapan Dan Diter ima Oleh Tim Penguji J ur usan Manajemen Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 25 Mei 2012

Pembimbing Utama Tim Penguji :

Ketua

Dra. Ec. Nur janti Takarini, Msi Dr a. Ec. Suhar tuti, MM

Sekr etar is

Dr a. Ec. Nurjanti Takar ini, Msi Anggota

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan

hidayah Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul

“PENGARUH UKURAN PERUSAHAAN, LEVERAGE, DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN PADA

PERUSAHAAN TRANSPORTATION SERVICES DI BURSA EFEK

INDONESIA”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian

Studi Pendidikan Strata Satu, Fakultas Ekonomi jurusan Manajemen, Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini penyusun ingin menyampaikan terima kasih kepada

semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil

maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak DR. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Fakultas

Ekonomi Manajemen Universitas Pembangunan Nasional “Veteran”

4. Ibu Dra. Ec. Nurjanti Takarini, Msi, selaku Dosen Pembimbing Utama

yang telah memberikan saran, nasehat, kesabaran, serta bantuan

bimbingan skripsi kepada peneliti sehingga peneliti bisa

menyelesaikan tugas skripsi ini dengan baik.

5. Seluruh Dosen dan staff dosen Jurusan Manajemen yang telah

memberikan bekal ilmu pengetahuan kepada penulis selama menjadi

mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Kepada kedua orang tuaku beserta keluarga besar orang tuaku yang

telah memberikan dukungan baik moril ataupun materil.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam

skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran

dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua pihak

yang membutuhkan.

Wassalamualaikum Wr.Wb.

Surabaya, Mei 2012

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1 Latar belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJ AU PUSTAKA 2.1 Tinjauan Teori ... 8

2.1.1 Penelitian Terdahulu... 8

2.2 Landasan Teori ... 10

2.2.1 Pengertian Manajemen Keuangan ... 10

2.2.2 Laporan Keuangan ... 12

2.2.2.1 Arti Pentingnya Laporan Keuangan ... 12

2.2.2.3 Pengertian Laporan Keuangan ... 12

2.2.2.4 Sifat Laporan Keuangan ... 13

2.2.2.5 Bentuk Laporan Keuangan ... 13

2.2.3 Analisa Laporan Keuangan ... 14

2.2.3.1 Tujuan Analisa ... 14

2.2.3.2 Analisa Pembandingan Laporan Keuangan ... 14

2.2.4 Teori yang melandasi kebijakan perusahaan dalam meningkatkan Nilai perusahaan ... 15

2.2.4.1 Trade-Off Theory ... 16

2.2.4.2 Pecking Order Theory ... 16

2.2.5 Nilai Perusahaan ... 19

2.2.6 Faktor-Faktor yang mempengaruhi Nilai Perusahaan ... 20

2.2.6.1 Firm size (Ukuran Perusahaan) ... 20

2.2.6.2 Leverage ... 21

2.2.6.3 Profitabilitas ... 24

2.2.7 Pengaruh Antar Variabel ... 25

2.2.7.1 Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan 25 2.2.7.2 Pengaruh Leverage terhadap Nilai Perusahaan ... 27

2.2.7.3 Pengaruh Profitabilitas terhadap Nilai Perusahaan ... 29

2.3 Kerangka Konseptual ... 31

BAB III METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel ... 32

3.1.1 Variabel Terikat atau Variabel Dependen (Y) ... 32

3.1.1.1 Nilai Perusahaan (Y) ... 33

3.1.2 Variabel Bebas atau Variabel Independen (X) ... 33

3.1.2.1 Ukuran Perusahaan ... 34

3.1.2.2 Leverage ... 34

3.1.2.3 Profitabilitas ... 34

3.2 Teknik Penentuan Sampel ... 35

3.2.1 Populasi ... 35

3.2.2 Sampel ... 35

3.3 Teknik Pengumpulan Data ... 36

3.3.1 Jenis Data ... 36

3.3.2 Sumber Data... 36

3.3.3 Metode Pengumpulan Data ... 37

3.4 Teknik Analisis dan Uji Hipotesis ... 38

3.4.1 Analisis Regresi Linier Berganda ... 38

3.4.2 Uji Asumsi Klasik ... 39

3.4.2.1 Uji Normalitas ... 40

3.4.2.2 Autokerelasi ... 40

3.4.2.4 Heteroskedastisitas ... 42

3.4.3 Uji Hipotesis ... 43

3.4.3.1 Uji Signifikan Simultan (Uji - F)... 44

3.4.3.2 Uji Secara Parsial (Uji – t) ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ... 46

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia (BEI) ... 46

4.1.2 Visi dan Misi PT. Bursa Efek Indonesia ... 48

4.1.3 Struktur Organisasi Pt. Bursa Efek Indonesia (BEI) ... 48

4.1.4 Perkembangan Jasa Transportasi Di Indonesia ... 49

4.1.5 Sejarah Perusahaan Obyek Penelitian... 53

4.1.5.1 PT. Arpeni Pratama Ocean Line Tbk ... 53

4.1.5.2 PT Berlian Laju Tanker Tbk ... 54

4.1.5.3 PT. Centris Multi Persada Pratama ... 56

4.1.5.4 PT. Humpuss Intermoda Transportasi ... 58

4.1.5.5 PT. Indonesia Air Transport ... 58

4.1.5.6 PT. Mitra International Resources ... 60

4.1.5.7 PT. Panorama Transportasi ... 61

4.1.5.8 PT. Pelayaran Tempuran Emas ... 63

4.1.5.9 PT. Rig Tenders ... 65

4.1.5.11 PT. Steady Safe ... 68

4.2 Deskripsi Hasil Penelitian ... 69

4.2.1 Nilai Perusahaan ... 69

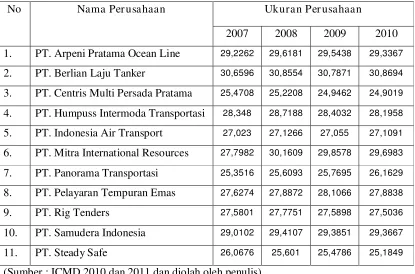

4.2.2 Ukuran Perusahaan ... 71

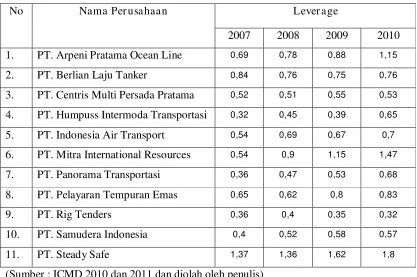

4.2.3 Leverage ... 73

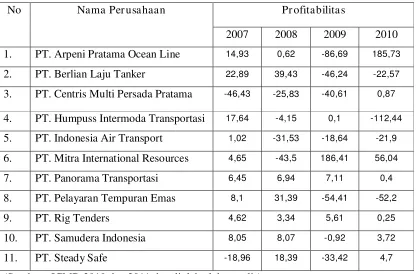

4.2.4 Profitabilitas ... 75

4.3 Analisa dan Pengujian Hipotesis ... 77

4.3.1 Uji Normalitas ... 77

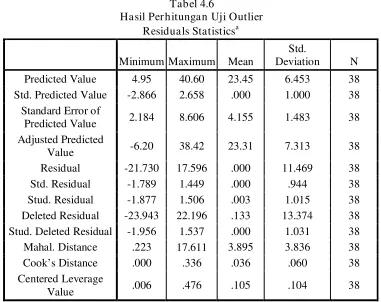

4.3.2 Uji Outlier ... 78

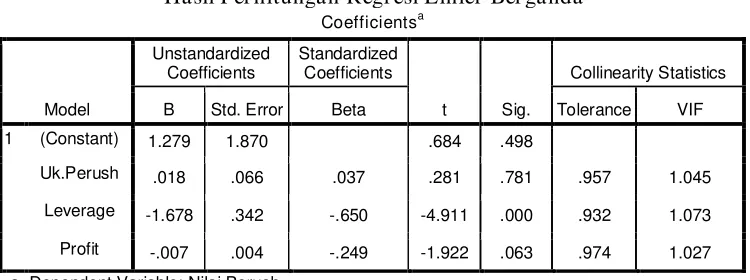

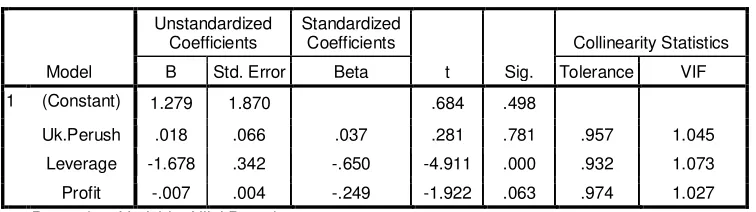

4.3.3 Analisis Regresi ... 79

4.3.4 Uji Asumsi Klasik ... 81

4.3.4.1 Uji Multikolineritas ... 81

4.3.4.2 Uji Heteroskedatisitas... 82

4.3.4.3 Uji Autokorelasi ... 84

4.3.5 Pengujian Hipotesis ... 86

4.3.5.1 Uji F test (UJI F) ... 86

4.3.5.2 Uji t test (UJI t) ... 87

4.4 Pembahasan ... 88

4.4.1 Ukuran Perusahaan terhadap Nilai Perusahaan ... 89

4.4.2. Leverage terhadap Nilai Perusahaan ... 90

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 93

5.2 Saran ... 93

DAFTAR PUSTAKA

DAFTAR TABEL

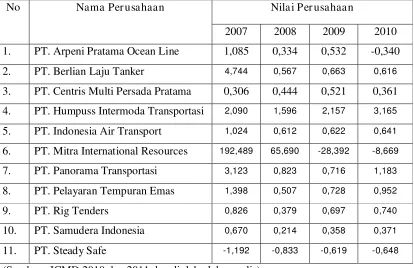

Tabel 1.1 Nilai Perusahaan (PBV) ... 4

Tabel 4.1 Nilai Perusahaan (PBV) pada tahun 2007-2010 ... 70

Tabel 4.2 Ukuran Perusahaan (SIZE)Tahun 2007-2010 ... 72

Tabel 4.3 Leverage (LEV) Tahun 2007-2010 ... 74

Tabel 4.4 Profitabilitas Tahun 2007-2010... 76

Tabel 4.5 Hasil Perhitungan Uji Normalitas ... 78

Tabel 4.6 Hasil Perhitungan Uji Outlier ... 78

Tabel 4.7 Hasil Perhitungan Analisis Regresi ... 79

Tabel 4.8 Hasil Perhitungan Uji Multikolineritas ... 81

Tabel 4.9 Hasil Perhitungan Uji Heterokedatisitas... 84

Tabel 4.10 Hasil Perhitungan Uji Autokorelasi ... 86

Tabel 4.11 Hasil Perhitungan Uji F ... 87

DAFTAR GAMBAR

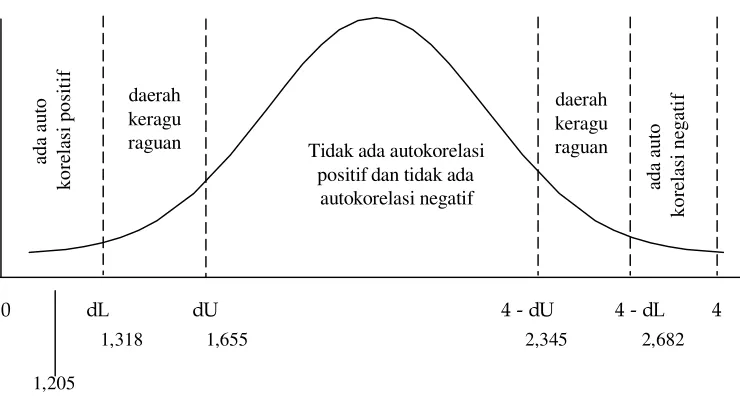

Gambar 1 Hasil Uji Statistik Durbin Watson ... 85

DAFTAR LAMPIRAN

Lampiran 1 : Tabulasi Data

Lampiran 2 : Analisis Regresi Berganda dan Asumsi Klasik

PENGARUH UKURAN PERUSAHAAN, LEVERAGE, DAN

Tujuan utama perusahaan adalah untuk memaksimalkan kemakmuran

stakeholder, hal ini dapat dicapai dengan memaksimalkan nilai perusahaan. Tetapi terkadang perusahaan gagal untuk meningkatkan nilai perusahaan, yang salah satu penyebabnya adalah kurang cermatnya perusahaan dalam mengaplikasikan faktor-faktor yang mempengaruhi nilai perusahaan. Hal tersebut membuat kinerja perusahaan di pandang buruk oleh stakeholdersnya. Tujuan penelitian ini dilakukan untuk mengetahui pengaruh variabel ukuran perusahaan, leverage, dan profitabilitas, terhadap nilai perusahaan yang di proksikan dengan PBV (Price Book Value).

Populasi dalam penelitian ini adalah Transportation Sevices yang go public di BEI. Teknik pengambilan sampel yang digunakan dalam penelitian ini tidak ada sebab semua data sampel ada dalam anggota populasi, maka jumlah sampel perusahaan Transportation Sevices yang memiliki kelengkapan data sebanyak 11 perusahaan. Penelitian ini menggunakan data sekunder yang bersumber dari PT. Bursa Efek Indonesia (BEI) Berupa laporan keuangan yang terangkum dalam Indonesia Capital Market Directory (ICMD). Sedangkan untuk pengujian data menggunakan analisis regresi linier berganda dengan asumsi klasik menggunakan program SPSS.

Hasil penelitian menunjukkan (1) Ukuran Perusahaan mempunyai pengaruh positif tidak signifikan terhadap nilai perusahaan, (2) Leverage mempunyai pengaruh negatif signifikan terhadap nilai perusahaan, dan (3) Profitabilitas mempunyai pengaruh negatif signifikan terhadap nilai perusahaan

BAB I

PENDAHULUAN

1.1 Latar Belaka ng Masalah

Didirikan sebuah perusahaan memiliki tujuan yang jelas. Ada beberapa hal

yang mengemukakan tentang tujuan pendirian suatu perusahaan. Tujuan

perusahaan yang pertama adalah untuk mencapai keuntungan maksimal atau laba

yang sebesar-besarnya. Tujuan perusahaan yang kedua adalah ingin

memakmurkan pemilik perusahaan atau pemilik saham. Sedangkan tujuan

perusahaan yang ketiga adalah memaksimalkan nilai perusahaan yang tercermin

pada harga sahamnya. Ketiga tujuan perusahaan tersebut sebenarnya tidak banyak

berbeda. Hanya saja penekanan yang ingin dicapai oleh masing-masing

perusahaan berbeda antara yang satu dengan yang lainnya.

Tujuan utama perusahaan, adalah meningkatkan nilai perusahaan.

Rendahnya kualitas laba akan dapat membuat kesalahan pembuatan keputusan

para pemakainya seperti investor dan kreditor,sehingga nilai perusahaan akan

berkurang (Siallagan dan Machfoedz, 2006). nilai perusahaan akan tercermin

dari harga pasar sahamnya (Fama, 1978) dalam (Andr i R dan Hanung T, 2007).

Forum for Corporate Governance in Indonesia (FCGI,2001) merumuskan

tujuan dari corporate governance adalah untuk menciptakan nilai tambah bagi

semua pihak yang berkepentingan (Stakeholders). Corporate governance yang

mengurangi konflik keagenan.Dengan adanya tata kelola perusahaan yang baik,

diharapkan nilai perusahaan akan dinilai dengan baik oleh investor.

Menurut Sujoko dan Soebiantoro (2007) ukuran perusahaan mengalami

perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan

meningkat, pangsa pasar relatif menunjukkan daya saing perusahaan lebih tinggi

dibanding pesaing utamanya. Investor akan merespon positif sehingga nilai

perusahaan akan meningkat.

Singnally theory, Bhattacar ya (1979) dalam Sujoko dan Soebiantor o

(2007) mengemukakan bahwa profitabilitas yang tinggi menunjukkan prospek

perusahaan yang bagus sehingga investor akan merespon positif dan nilai

perusahaan akan meningkat.

Selain dipengaruhi ukuran perusahaan, nilai perusahaan juga dipengaruhi

oleh profitabilitas, leverage. Peningkatan profitabilitas, apalagi jika disertai

leverage yang semakin tinggi akan menimbulkan financial distress sehingga nilai

perusahaan menurun. Balancing Theory, menyatakan bahwa ada keseimbangan

antara manfaat dan pengorbanan dalam kaitannya dengan hutang. Stigliz, (1976)

dalam Sujoko dan Soebiantoro (2007)

Perusahaan jasa transportasi digunakan dalam penelitian ini, karena

industri terbesar didunia adalah pada bidang jasa. Perusahaan ini merupakan

kelompok perusahaan yang cukup besar dan berkembang pesat di indonesia.

Perusahaan jasa transportasi memiliki persaingan yang sangat ketat, dalam hal ini

seperti ini agar bisa dapat melakukan pengelolaan fungsi-fungsi manajemen

dengan baik sehingga bisa lebih unggul dalam persaingan dan memenangkan

pasar. Di samping itu, perusahaan ini juga membutuhkan modal yang sangat besar

dan kuat untuk mendukung finansial perusahaan,agar dapat bersaing dalam

memberikan fasilitas jasa yang terbaik.

Nilai perusahaan diukur dengan Price Book Value (PBV) yang merupakan

nilai yang diberikan pasar keuangan kepada manajemen dan organisasi

perusahaan sebagai sebuah perusahaan yang terus tumbuh (Br igham, 1999)

dalam (Andr i R dan Hanung T, 2007).

Nilai perusahaan merupakan tingkat keuntungan yang dinikmati oleh

pemegang saham atas suatu investasi yang dilakukannya. Dibawah ini terdapat

tabel nilai perusahaan pada perusahaan Transportation Services yang go public

sehingga bisa dilihat dengan jelas naik turunnya yg dialami oleh perusahaan

tersebut. Data nilai perusahaan (PBV) yang digunakan dalam penelitian ini dapat

diperoleh secara langsung pada Indonesian Capital Market Directory (ICMD

Tabel 1.1

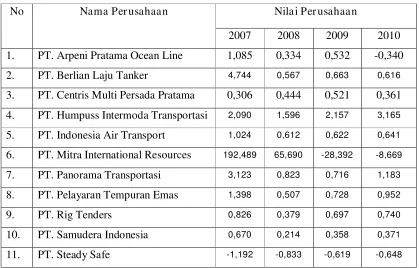

Nilai Per usahaan (PBV) Pada Per usahaan J asa Tr ansportasi yang Go Publik di BEI Tahun 2007-2010 (Dalam rupiah)

(Sumber : ICMD 2010 dan 2011 dan diolah oleh penulis)

Dari data diatas terlihat dengan jelas bahwa nilai perusahaan dalam hal ini

dilihat dari PBV pada perusahaan jasa transportasi dari tahun ke tahun

menandakan adanya masalah nilai perusahaan yang cenderung berfluktuasi. Hal

ini dapat dilihat dari rata-rata nilai perusahaan pada perusahaan jasa transportasi

dari tahun 2007-2010 cenderung berfluktuasi.

No Nama Per usahaan Nilai Per usahaan

2007 2008 2009 2010

1. PT. Arpeni Pratama Ocean Line 1,085 0,334 0,532 -0,340

2. PT. Berlian Laju Tanker 4,744 0,567 0,663 0,616

3. PT. Centris Multi Persada Pratama 0,306 0,444 0,521 0,361

4. PT. Humpuss Intermoda Transportasi 2,090 1,596 2,157 3,165

5. PT. Indonesia Air Transport 1,024 0,612 0,622 0,641

6. PT. Mitra International Resources 192,489 65,690 -28,392 -8,669

7. PT. Panorama Transportasi 3,123 0,823 0,716 1,183

8. PT. Pelayaran Tempuran Emas 1,398 0,507 0,728 0,952

9. PT. Rig Tenders 0,826 0,379 0,697 0,740

10. PT. Samudera Indonesia 0,670 0,214 0,358 0,371

Dari data diatas dapat disimpulkan bahwa perusahaan Transportation

Services yang go publik di Bursa Efek Indonesia memiliki Nilai Perusahaan yang

berfluktuasi. Hal ini disebabkan karena sektor perusahaan transportasi kurang

mendapat perhatian dari investor yang mengakibatkan saham emiten perusahaan

transportasi kurang likuid sehingga saham emiten transportasi hanya bergerak

aktif di saat tertentu saja.

Berdasarkan latar belakang yang telah dipaparkan diatas, maka penulis

tertarik untuk menulis skripsi dengan judul : “PENGARUH UKURAN

PERUSAHAAN, LEVERAGE, DAN PROFITABILITAS TERHADAP

NILAI PERUSAHAAN PADA PERUSAHAAN J ASA TRANSPORTASI DI

BURSA EFEK INDONESIA”.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka permasalahan penelitian yang

akan diteliti adalah: “ Nilai perusahaan pada perusahaan Jasa Transportasi

menunjukkan kondisi yang berfluktuasi selama periode 2007-2011 dan terdapat

pengaruh yang tidak konsisten antara variabel ukuran perusahaan, leverage dan

profitabilitas, terhadap nilai perusahaan serta adanya ketidak konsistenan dari

hasil penelitian terdahulu sehingga perlu dilakukan penelitian lebih lanjut “.

Berdasarkan latar belakang yang telah dikemukakan diatas, maka perumusan

1. Apakah Ukuran Perusahaan berpengaruh terhadap Nilai Perusahaan pada

perusahaan Transportation Services yang go publik di Bursa Efek Indonesia?

2. Apakah Leverage berpengaruh terhadap Nilai Perusahaan pada perusahaan

Transportation Services yang go publik di Bursa Efek Indonesia?

3. Apakah Profitabilitas berpengaruh terhadap terhadap Nilai Perusahaan pada

perusahaan Transportation Services yang go publik di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Atas dasar perumusan masalah, maka tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

pada perusahaan Transportation Services yang go publik di Bursa Efek

Indonesia.

2. Untuk mengetahui pengaruh Leverage terhadap Nilai Perusahaan pada

perusahaan Transportation Services yang go publik di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh Profitabilitas terhadap Nilai Perusahaan pada

1.4 Manfaat Penelitian

Penelitian ini diharapkan akan memberikan kegunaan dan kontribusi sebagai

berikut :

1. Bagi calon investor

Dengan adanya kajian ini diharapkan dapat dijadikan bahan pertimbangan pada

saat melakukuan investasi.

2. Bagi perusahaan

Sebagai bahan pertimbangan bagi perusahaan dalam mengaplikasikan

variabel-variabel penelitian ini untuk membantu meningkatkan nilai perusahaan serta

sebagai bahan pertimbangan emiten untuk mengevaluasi, memperbaiki, dan

meningkatkan kinerja manajemen dimasa yang akan datang.

3. Bagi akademis

Penelitian ini diharapkan dapat memberikan kontribusi dalam pengembangan

teori mengenai ukuran perusahaan, leverage, profitabilitas yang diterapkan

pada suatu perusahaan serta pengaruhnya terhadap nilai perusahaan.

4. Bagi penelitian yang akan datang

Penelitian ini dapat diharapkan dapat menjadi referensi atau bahan wacana di

bidang keuangan sehingga dapat bermanfaat untuk penelitian selanjutnya

mengenai nilai perusahaan pada masa yang akan datang khususnya pada

BAB II

TINJ AUAN PUSTAKA

2.1 Tinjauan Teor i

2.1.1 Penelitian Terdahulu

Fakta empiris di Indonesia mengenai faktor-faktor yang berpengaruh

terhadap nilai perusahaan telah banyak dilakukan dan masih menunjukkan

perbedaan hasil. Terdapat penelitian terdahulu yang telah dilakukan yang menguji

tentang nilai perusahaan yang dihubungkan dengan berbagai variabel independen.

1. Taswan dan Soliha dalam Jurnal Bisnis dan Ekonomi, Vol. 9. No. 2,

September 2002, pp 149-163, dengan Judul Pengaruh Kebijakan Utang

Terhadap Nilai Perusahaan Serta Beberapa Faktor Mempengaruhinya, Dengan

menggunakan sampel perusahaan manufaktur yang terdaftar di BEJ tahun

1993-1997 Sedangkan pemilihan sampel dengan menggunakan metode

purposive sampling dengan tipe judgment sampling yaitu pemilihan sampel

dengan mendasarkan pada kriteria tertentu. Kriteria yang digunakan adalah

memililiki laporan keuangan selama periode penelitian, ada kebijakan dividen,

memiliki data jumlah pinjaman yang dimiliki, memiliki EBIT yang positif,

price book value lebih besar dari 1. Hasil investigasi menunjukkan sample size

sebesar 95 sample. Hasilnya menunjukkan bahwa kebijakan utang terhadap

nilai perusahaan serta beberapa faktor mempengaruhinya, hasilnya

perusahaan, sedangkan insider ownership, profitabilitas dan firm size terbukti

mempengaruhi nilai perusahaan.

2. Sujoko dan Soebiantor o dalam Jurnal Manajemen dan Kewirausahaan, Vol.

9. No. 1, Maret 2007, pp 41-48, dengan Judul Struktur Kepemilikan Saham,

Leverage, Faktor Intern, Dan Faktor eksternal Terhadap Nilai Perusahaan.

Dengan menggunakan sampel perusahaan manufaktur dan non manufaktur

yang terdaftar di BEJ tahun 2000-2004 Populasi dalam penelitian ini adalah

perusahaan yang terdaftar di BEJ. Pengambilan sampel dilakukan dengan

purposive sampling. Hasil dari penelitian ini menunjukkan kepemilikan

manajerial, keadaan pasar modal, pangsa pasar relatif tidak berpengaruh

signifikan terhadap leverage. Kepemilikan institusional, tingkat suku bunga,

profitabilitas berpengaruh negatif terhadap leverage. Pertumbahan pasar,

pembayaran dividen, ukuran perusahaan berpengaruh positif terhadap leverage.

Kepemilikan manajerial tidak berpengaruh signifikan terhadap nilai

perusahaan. Kepemilikan manajerial, tingkat suku bunga, leverage

berpengaruh negatif terhadap nilai perusahaan. Keadaan pasar modal,

pertumbuhan pasar, profitabilitas pembayaran dividen, ukuran perusahaan,

pangsa pasar relatif berpengaruh positif terhadap nilai perusahaan.

3. Andri dan Hanung dalam Simposium Nasional Akuntansi X, Makasar, 26 –

28 Juli 2007, pp 1-26, dengan Judul Analisis Faktor Yang Mempengaruhi

Kualitas Laba dan Nilai Perusahaan. Dengan menggunakan sampel perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta selama periode 2001-2005.

mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan.

Kriteria perusahaan yang dijadikan sampel dalam penelitian ini adalah

:termasuk dalam jenis perusahaan manufaktur yang terdaftar di Bursa Efek

Jakarta selama periode 2001-2005, menerbitkan laporan keuangan untuk

periode yang berakhir 31 Desember selama periode pengamatan 2001-2005,

laporan keuangan disajikan dalam rupiah dan semua data yang dibutuhkan

untuk penelitian ini tersedia dengan lengkap. Hasilnya kepemilikan

institusioanal, ukuran perusahaan berpengaruh secara positif dan signifikan

terhadap nilai perusahaan. Komisaris, independen, KAP, leverage berpengaruh

secara signifikan dan tidak signifikan terhadap nilai perusahaan. Komite audit,

komisaris independen, kepemilikan manajerial, dan institusioanal, serta

leverage tidak berpengaruh terhadap kualitas laba.

Penelitian ini bertujuan untuk menganalisis pengaruh kepemilikan

manajerial, kepemilikan institusional, kebijakan dividen dan kebijakan utang

terhadap nilai perusahaan dengan variable kontrol ukuran perusahaan,

pertumbuhan perusahaan, dan kinerja perusahaan terhadap nilai perusahaan.

2.2 Landasan Teori

2.2.1 Penger tian Manajemen Keuangan

Manajemen keuangan atau sering disebut pembelanjaan dapat diartikan

semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan

dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan

Menurut Husnan (2004:4) manajemen keuangan menyangkut kegiatan

perencanaan, analisis dan pengendalian kegiatan keuangan. Mereka yang

melaksanakan kegiatan tersebut sering disebut manajer keuangan. Meskipun

demikian, kegiatan keuangan tidaklah terbatas dilakukan oleh mereka yang

menduduki jabatan seperti Direktur Keuangan, Kepala Bagian Keuangan dan

sebaliknya, mungkin sekali melakukan kegiatan keuangan. Sebagai misal,

keputusan untuk memperluas kapasitas pabrik, menghasilkan produk baru jelas

akan dibicarakan dan diputuskan oleh berbagai Direktur, tidak terbatas hanya oleh

Direktur Keuangan. Banyak keputusan yang harus diambil oleh manajer keuangan

dan berbagai kegiatan yang harus dijalankan mereka. Meskipun demikian

kegiatan-kegiatan tersebut dapat dikelompokkan menjadi dua kegiatan utama,

yaitu kegiatan menggunakan dana (allocation of funds) dan mencari pendanaan

(raising of fund). Dua kegiatan utama (atau fungsi) tersebut disebut sebagai fungsi

keuangan.

Manajemen keuangan merupakan bidang yang terluas dari tiga bidang

keuangan dan memiliki kesempatan karir yang sangat luas. Manajemen keuangan

sangat penting dalam semua jenis perusahaan, termasuk bank dan lembaga

keuangan lainnya serta perusahaan industri dan ritel. Manajemen keuangan juga

penting dalam kegiatan pemerintah, mulai dari sekolah, rumah sakit, hingga

departemen jalan raya (Brigham dan Houston, 2001:6).

Menurut Riyanto (2001) mendefinisikan manajemen keuangan sebagai

2.2.2 Laporan Keuangan

2.2.2.1 Arti Pentingnya Laporan Keuangan

Pada mulanya laporan keuangan bagi semua perusahaan hanyalah sebagai

alat penguji dari pekerjaan bagian pembukuan, tetapi untuk laporan keuangan

tidak hanya sebagai dasar untuk dapat menentukan atau menilai posisi keuangan

perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak yang

berkepentingan mengambil suatu keputusan (Munawir, 2002:1).

2.2.2.2 Pihak yang Berkepentingan Ter hadap Posisi Keuangan

Pihak-pihak tersebut adalah para pemilik perusahaan, manajer perusahaan

yang bersangkutan, kreditur, bankers, para investor dan pemerintah (Munawir,

2002:2).

2.2.2.3 Penger tian Lapor an Keuangan

Akuntansi adalah seni dari pada pencatatan, penggolongan dan

peringkasan dari pada peristiwa-peristiwa dan kejadian-kejadian yang

setidak-tidaknya sebagian bersifat keuangan dengan cara yang setepat-tepatnya dan

dengan penunjuk atau dinyatakan dalam uang, serta penafsiran terhadap hal-hal

yang timbul daripadanya. Dari definisi akuntansi tersebut diketahui bahwa

peringkasan dalam hal ini dimaksudkan adalah pelaporan dari peristiwa-peristiwa

keuangan perusahaan yang dapat diartikan sebagai laporan keuangan. (Munawir,

2.2.2.4 Sifat Lapor an Keuangan

(Munawir , 2002:6)

a. Fakta yang telah dicatat

b. Prinsip dan kebiasaan di dalam akuntansi

c. Pendapat pribadi

2.2.2.5 Bentuk Laporan Keuangan

a. Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal

dari suatu perusahaan pada suatu saat tertentu. Jadi tujuan Neraca adalah untuk

menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu,

biasanya pada waktu di mana buku-buku ditutup dan di tentukan sisanya pada

suatu akhir tahun fiskal atau tahun kalender, sehingga neraca sering disebut

dengan Balance Sheet. (Munawir, 2002:13).

Bentuk Neraca :

1) Skonto di mana semua aktiva tercantum sebelah kiri/debet dan hutang

serta modal tercantum sebelah kanan kredit.

2) Vertical dalam bentuk ini semua aktiva nampak di bagian atas yang

selanjutnya diikuti dengan hutang jangka pendek, hutang jangka panjang

3) Bentuk neraca yang disesuaikan dengan kedudukan atau posisi keuangan

perusahaan. (Munawir, 2002:20).

b. Laporan Rugi Laba

Seperti diketahui Laporan Rugi Laba merupakan suatu laporan yang

sistematis tentang penghasilan, biaya, rugi laba yang diperoleh oleh suatu

perusahaan selama periode tertentu. (Munawir, 2002:26).

2.2.3 Analisa Laporan Keuangan

2.2.3.1 Tujuan Analisa

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh

informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai

oleh perusahaan yang bersangkutan. Data keuangan tersebut akan lebih berarti

bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan

untuk dua periode atau lebih, dan dianalisa lebih lanjut sehingga dapat diperoleh

data yang akan dapat mendukung keputusan yang akan diambil.(Munawir, 2002

:31).

2.2.3.2 Analisa Pembandingan Laporan Keuangan

Neraca menunjukkan aktiva, hutang dan modal perusahaan pada suatu saat

tertentu, dengan demikian Neraca yang diperbandingkan ( comparative balance

sheet ) menunjukkan aktiva, hutang serta modal perusahaan pada dua tanggal atau

lebih untuk suatu perusahaan, atau pada tanggal tertentu untuk dua perusahaan

akan dapat diketahui perubahan yang terjadi. Di mana

perubahan-perubahan di dalam neraca dalam suatu periode mungkin disebabkan karena :

a. Laba atau rugi yang bersifat operasionil maupun yang insidentil.

b. Diperolehnya aktiva baru maupun adanya perubahan bentuk aktiva.

c. Timbulnya atau lunasnya hutang maupun adanya perubahan bentuk hutang

yang satu ke bentuk hutang yang lain.

d. Pengeluaran atau pembayaran atau penarikan kembali modal saham, (adanya

penambahan atau pengurangan modal).

Sedangkan Laporan rugi laba menunjukkan penghasilan-penghasilan yang

diperoleh perusahaan, biaya-biaya yang terjadi serta laba atau rugi netto sebagai

hasil dari operasi perusahaan selama periode tertentu, sehingga Laporan rugi laba

yang diperbandingkan menunjukkan penghasilan, biaya, laba atau rugi netto dari

hasil operasi perusahaan dalam dua periode atau lebih. (Munawir,2002:38).

2.2.4 Teor i yang melandasi kebijakan perusahaan dalam meningkatkan Nilai Per usahaan

Upaya dalam memasukkan berbagai faktor dan menanggalkan satu per

satu dari berbagai ketidak sempurnaan pasar ini telah melahirkan dua teori

keuangan baru dari teori struktur modal (capital structure theory), yang saling

berlawanan, yaitu trade-off theory atau yang dikenal dengan balanching theory

dan pecking order theory (Myer s dan Majluf, 1984) dalam (Bambang dan Elen,

Meskipun kedua teori tersebut menyatakan bahwa keputusan financing

adalah relevan dalam kebijakan struktur modal pada kondisi pasar modal yang

tidak sempurna.

2.2.4.1 Tr ade-Off Theor y

Trade-off theory (Myer s, 1977;1984) dalam (Bambang dan Elen,

2010:3) memprediksi bahwa dalam mencari hubungan antara capital structure

dengan nilai perusahaan terdapat satu tingkat leverage (debt ratio) yang optimal.

Penggunaan utang akan meningkatkan nilai perusahaan sampai batas leverage

tertentu (optimal), dan sesudahnya penggunaan utang akan menurunkan nilai

perusahaan, karena penggunaan utang setelah leverage optimal akan

menimbulkan biaya kebangkrutan (bankruptcy cost) yang lebih besar. Menurut

teori ini, perusahaan-perusahaan besar pada umumnya cenderung kecil

kemungkinan untuk bangkrut, sehingga lebih mudah untuk menarik pinjaman dari

bank dibandingkan dengan perusahaan kecil.

2.2.4.2 Peck ing Or der Theor y

Pecking order theory adalah salah satu teori yang mendasari keputusan

pendanaan perusahaan. Myer s (1984) dalam Husnan (1996) mengemukakan

argumentasi mengenai adanya kecenderungan suatu perusahaan untuk

menentukan pemilihan sumber pendanaan yang berdasarkan pada pecking order

Myer s (1984) berpendapat bahwa keputusan pendanaan berdasarkan

pecking order theory yang dikemukakan pada tahun 1961 mengikuti urutan

pendanaan sebagai berikut:

a. Perusahaan lebih menyukai pendanaan dari sumber internal.

b. Perusahaan menyesuaikan target pembayaran dividen terhadap peluang

investasi.

c. Bila dana eksternal dibutuhkan, perusahaan akan memilih sumber dana dari

utang karena dipandang lebih aman dari penerbitan ekuitas baru sebagai

pilihan terakhir sebagai sumber untuk memenuhi kebutuhan investasi.

Pecking order theory adalah salah satu teori yang mendasarkan pada

asimetri informasi. Asimetri informasi akan mempengaruhi struktur modal

perusahaan dengan cara membatasi akses pada sumber pendanaan dari luar.

Myer s dan Majluf (1984) dalam Husnan (1996) menunjukkan bahwa dengan

adanya asimetri informasi, investor biasanya akan menginterprestasikan sebagai

berita buruk apabila perusahaan mendanai investasinya dengan menerbitkan

ekuitas.

Investor beranggapan bahwa penerbitan ekuitas baru dilakukan oleh para

manajer apabila saham perusahaan dinilai lebih tinggi. Baskin (1989) dan Myer s

(1984) dalam Husnan (1996) mengemukakan bahwa pemberitahuan penerbitan

ekuitas-ekuitas baru menyebabkan nilai perusahaan yang tercermin dalam harga

Perilaku pecking order selain dipengaruhi oleh adanya asimetri informasi

juga cenderung didorong dengan adanya pajak dan biaya transaksi. Ada beberapa

alasan yang menyebabkan biaya langsung dari retained earning akan lebih kecil

dari penerbitan ekuitas baru. Alasan pertama adalah terdapatnya penghematan

yang cukup besar dalam banker fees. Alasan yang kedua adalah perusahaan dapat

menekan dividen yang dapat dikenakan pajak pada saat ini dengan membatasi

penerbitan sekuritas. Dalam hal ini, dengan menetapkan jumlah utang dan

investasi tetap konstan, kenaikan dalam penerbitan ekuitas akan selalu

mengarahkan pada dividen yang lebih besar. Dividen yang lebih besar selanjutnya

akan menambah beban pajak pribadi. Oleh karena itu akan cukup beralasan

apabila perusahaan berusaha untuk menekan penerbitan ekuitas baru. Disamping

itu, menurut Bringham (1999), biaya pada umumnya lebih kecil jika perusahaan

menerbitkan utang dibandingkan menerbitkan saham baru. Perusahaan dalam

menerbitkan sekuritas eksternal akan lebih memilih utang dibandingkan saham

untuk mengurangi berbagai biaya yang timbul dari pemilihan antara utang dan

saham. Bringham (1999).

Dalam kaitannya dengan nilai perusahaan, pecking order theory telah

memberikan gambaran bahwa penggunaan utang akan memberikan manfaat

sekaligus biaya dan risiko sebagaimana dinyatakan oleh Bringham (1999) yang

mengemukakan bahwa penggunaan utang yang berbeban bunga memiliki

keuntungan dan kerugian bagi perusahaan. Sehingga penggunaan utang yang

optimal dan dipertimbangkan terhadap karakteristik spesifik perusahaan (asset,

gagal pemenuhan kewajiban sehingga perusahaan terhindar dari penurunan

kepercayaan investor yang berimplikasi pada menurunnya nilai perusahaan.

2.2.5 Nilai Per usahaan

Nilai buku per saham menentukan harga pasar saham yang bersangkutan.

Oleh karena itu, sebelum investor memutuskan untuk membeli atau menjual

saham, mereka harus memperhatikan nilai buku per saham yang bersangkutan dan

membandingkan dengan harga yang ditawarkan. Nilai buku per saham

mencerminkan nilai perusahaan, dan nilai perusahaan tercermin pada nilai

kekayaan bersih ekonomis yang dimilikinya (Halim, 2003:16)

Menurut (Br igham, 1999) dalam (Andri dan Hanung, 2007) nilai

perusahaan diukur dengan Price Book Value (PBV) yang merupakan nilai yang

diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai

sebuah perusahaan yang terus tumbuh.

Memaksimumkan nilai pasar perusahaan sama dengan memaksimumkan

harga pasar saham. Hal ini dapat dijelaskan secara sederhana sebagai berikut :

nilai perusahaan (V=value) adalah hutang (D=debt) ditambah modal sendiri

(E=equity). Jika diasumsikan hutang tetap, nilai perusahaan naik maka modal

sendiri naik. Naiknya modal sendiri akan meningkatkan harga per lembar saham

perusahaan. (Lukas setia atmaja, 1999:4)

Nilai perusahaan lazim diindikasikan dengan price to book value. Price to

book value yang tinggi akan membuat pasar percaya atas prospek perusahaan

perusahaan yang tinggi mengindikasikan kemakmuran pemegang saham juga

tinggi (Soliha dan Taswan, 2002) dalam (Fendi dan Rovila, 2011:119).

2.2.6 Faktor -Faktor yang mempengar uhi Nilai Per usahaan

2.2.6.1 Firm size (ukur an per usahaan)

Ukuran perusahaan mempunyai pengaruh yang berbeda terhadap nilai

perusahaan suatu perusahaan. Dalam hal ukuran perusahaan dilihat dari total

assets yang dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan

operasi perusahaan. Jika perusahaan memiliki total asset yang besar, pihak

manajemen lebih leluasa dalam mempergunakan asset yang ada di perusahaan

tersebut. Kebebasan yang dimiliki manajemen ini sebanding dengan kekhawatiran

yang dilakukan oleh pemilik atas asetnya. Jumlah asset yang besar akan

menurunkan nilai perusahaan jika dinilai dari sisi pemilik perusahaan. Akan tetapi

jika dilihat dari sisi manajemen, kemudahan yang dimilikinya dalam

mengendalikan perusahaan akan meningkatkan nilai perusahaan.

Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan

adalah ukuran aktiva dari perusahaan tersebut. Perusahaan yang memiliki

total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai

tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif

dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif

lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil

dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset

Aktiva merupakan tolak ukur besaran atau skala suatu perusahaan.

Biasanya perusahaan besar mempunyai aktiva yang besar pula nilainya.

Secara teoritis perusahaan yang lebih besar mempunyai kepastian (certainty)

yang lebih besar daripada perusahaan kecil sehingga akan mengurangi

tingkat ketidakpastian mengenai prospek perusahaan ke depan. Hal tersebut

dapat membantu investor memprediksi risiko yang mungkin terjadi jika ia

berinvestasi pada perusahaan itu.

Perusahaan yang memiliki total aktiva besar menunjukkan bahwa

perusahaan tersebut telah mencapai tahap kedewasaan dimana tahap ini arus kas

perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka

waktu yang relatif lebih stabil dan lebih mampu menghasilkan laba dibanding

perusahaan dengan total asset yang kecil (Indr iani, 2005) dalam (Andr i dan

Hanung, 2007). Dalam penelitian ini ukuran perusahaan diukur melalui log total

aktiva.

Menurut Eugene F. Br igham dan J oel F. Houston (2001:117-119),

mengemukakan bahwa: “Ukuran perusahaan yaitu rata–rata total penjualan bersih

untuk tahun yang bersangkutan sampai beberapa tahun” .

2.2.6.2 Lever age

Penggunaan utang akan menurunkan beban pajak sejumlah bunga, di sisi

lain penggunaan utang juga akan menurunkan biaya modal saham. Namun

bayar akibat tingginya beban bunga dan pokok utang yang harus dibayar oleh

perusahaan. (Sr i dan Hardiningsih, 2011)

Menurut Sutr isno (2003:227) perusahaan dalam beroperasi selain

menggunakan modal kerja, juga menggunakan aktiva tetap, seperti tanah,

bangunan, pabrik, mesin, kendaraan, dan peralatan lainnya yang mempunyai masa

manfaat jangka panjang atau lebih dari satu tahun. Di samping itu untuk

memenuhi kebutuhan dananya perusahaan bisa menggunakan modal sendiri atau

modal yang berasal dari pemilik, dan bisa juga berasal dari pinjaman atau hutang.

Bila perusahaan menggunakan dana dari pinjaman, maka perusahaan secara rutin

akan membayar biaya bunga yang merupakan beban tetap bagi perusahaan.

Masalah leverage timbul karena perusahaan menggunakan aset yang

menyebabkan harus membayar biaya tetap dan menggunakan hutang yang

menyebabkan perusahaan menanggung beban tetap. Dengan demikian leverage

adalah penggunaan aktiva atau sumber dana di mana untuk penggunaan tersebut

perusahaan harus menanggung biaya tetap atau membayar beban tetap.

Menurut Brigham dan Houston (1997:59) dalam (Sri dan Har diningsih,

2011) setiap perusahaan menganalisis sejumlah faktor, dan kemudian menetapkan

struktur pendanaan yang ditargetkan. Target ini selalu berubah sesuai dengan

perubahan kondisi, tetapi pada setiap saat dibenak manajemen perusahaan

terdapat bayangan dari struktur dana yang ditargetkan. Jika tingkat utang yang

sesungguhnya berada di bawah target, mungkin perlu dilakukan ekspansi dengan

melakukan pinjaman, sementara jika rasio utang sudah melampaui target,

Menurut Riyanto (2001) dalam (Sr i dan Har diningsih, 2011) struktur

modal adalah perimbangan atau perbandingan utang dengan modal sendiri.

Keputusan struktur modal berkaitan dengan pemilihan sumber dana baik yang

berasal dari dalam maupun dari luar, sangat mempengaruhi nilai perusahaan.

Sumber pendanaan di dalam suatu perusahaan dibagi menjadi dua kategori yaitu

pendanaan internal dan pendanaan eksternal. Pendanaan internal dapat diperoleh

dari sumber laba ditahan dan depresiasi, sedangkan pendanaan eksternal dapat

diperoleh para kreditor atau yang disebut dengan utang dari pemilik, peserta, atau

pengambil bagian dalam perusahaan atau yang disebut sebagai modal. Proporsi

atau bauran dari penggunaan modal sendiri dan utang dalam memenuhi kebutuhan

dana perusahaan disebut struktur modal perusahaan.

Penggunaan hutang yang berbeban bunga mempunyai keuntungan dan

kelemahan bagi perusahaan. Keuntungan penggunaan hutang bagi perusahaan

diantaranya adalah : a) biaya bunga mengurangi beban pajak, b) bondholder hanya

mendapat bunga yang relatif tetap sehingga kelebihan keuntungan menjadi milik

perusahaan sepenuhnya, c) bondholder tidak memiliki hak suara sehingga pemilik

dapat mengendalikan perusahaan dengan dana yang lebih kecil. Penggunaan

hutang juga mempunyai kelemahan karena : a) hutang yang semakin tinggi

meningkatkan risiko insolvency, b) bila bisnis perusahaan tidak bagus,

pendapatan operasi menjadi rendah dan tidak cukup menutup biaya bunga, maka

kerugian ini dapat membahayakan perusahaan karena perusahaan terancam

2.2.6.3 Pr ofitabilitas

Kinerja keuangan diukur dengan profitabilitas, menurut Sartono (2001)

profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannnya dengan penjualan, total aktiva maupun modal sendiri. Sedangkan

menurut Halim (2000) rasio profitabilitas adalah rasio yang mengukur

kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat

penjualan, asset, dan modal saham tertentu. Profitabilitas perusahaan yang tinggi

dapat menunjukkan kemampuan perusahaan untuk memenuhi

kewajibannya.

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan

operasinya merupakan fokus utama dalam penilaian prestasi perusahaan

(analisis fundamental perusahaan) karena laba perusahaan selain

merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para

penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan

yang menunjukkan prospek perusahaan di masa yang akan datang. Dari sini

permasalahannya menyangkut efektifitas manajemen dalam menggunakan

total aktiva maupun aktiva bersih seperti yang tercatat dalam neraca.

Efektifitas dinilai dengan menghubungkan laba bersih – yang didefinisikan

dengan berbagai cara – terhadap aktiva yang digunakan untuk menghasilkan

laba. Hubungan seperti itu merupakan salah satu analisis yang memberikan

gambaran lebih, walaupun sifat dan waktu dari nilai yang ditetapkan pada

profitabilitas adalah menghubungkan laba bersih (pendapatan bersih)

yang dilaporkan terhadap total aktiva di neraca.

Dalam penelitian ini, variabel profitabilitas yang digunakan adalah Return

on Equity. Return on Equity ini sering disebut dengan rate of return on Net Worth

yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal

sendiri yang dimiliki, sehingga ROE ini ada yang menyebut sebagai rentabilitas

modal sendiri. Laba yang diperhitungkan adalah laba bersih setelah dipotong

pajak atau EAT menurut Sutr isno (2003:255)

Sedangkan menurut Eugene F. Br igham dan J oel F. Houston

(2009:107), menyatakan bahwa: “Profitabilitas adalah hasil akhir dari sejumlah

kebijakan dan keputusan yang dilakukan oleh perusahaan” .

Profitabilitas merupakan gambaran dari kinerja manajemen dalam

mengelola perusahaan (Petr onila dan Muklasin, 2003). Ukuran profitabilitas

dapat berbagai macam seperti : laba operasi, laba bersih, tingkat pengembalian

investasi / aktiva, dan tingkat pengembalian ekuitas pemilik. Angg (1997)

mengungkapkan bahwa rasio profitabilitas atau rasio rentabilitas menunjukkan

keberhasilan dalam menghasilkan keuntungan.

2.2.7 Penga ruh Antar Var iabel

2.2.7.1 Penga r uh Uk uran Per usahaan(SIZE) Ter hadap Nilai Per usahaan

Ukuran perusahaan dalam penelitian ini merupakan cerminan besar

yang menaruh perhatian pada perusahaan tersebut. Hal ini disebabkan karena

perusahaan yang besar cenderung memiliki kondisi yang lebih stabil. Kestabilan

tersebut menarik investor untuk memiliki saham perusahaan tersebut. Kondisi

tersebut menjadi penyebab atas naiknya harga saham perusahaan di pasar modal.

Investor memiliki ekspektasi yang besar terhadap perusahaan besar. Ekspektasi

insvestor berupa perolehan dividen dari perusahaan tersebut. Peningkatan

permintaan saham perusahaan akan dapat memacu pada peningkatan harga saham

di pasar modal. Peningkatan tersebut menunjukkan bahwa perusahaan dianggap

memiliki “ Nilai” yang lebih besar.

Menurut Sujoko dan Soebiantoro (2007) ukuran perusahaan yang besar

menunjukkan perusahaan mengalami perkembangan sehingga investor akan

merespon positif dan nilai perusahaan akan meningkat.

Dalam penelitian (Andri dan Hanung, 2007) ukuran perusahaan

mempunyai pengaruh positif signifikan terhadap nilai perusahaan. hal ini

menandakan bahw a pasar lebih mengapresiasi perusahaan besar. Ukuran

perusahaan yang besar dapat menjadi indikasi bahwa perusahaan mempunyai

komitmen yang tinggi untuk terus memperbaiki kinerjanya, sehingga pasar akan

mau membayar lebih mahal untuk mendapatkan sahamnya karena percaya akan

mendapatkan pengembalian yang menguntungkan dari perusahaan tersebut.

Dalam penelitian Sujoko dan Soebiantoro (2007) ukuran perusahaan

mempunyai pengaruh positif signifikan terhadap nilai perusahaan. Temuan ini

Temuan penelitian ini menunjukkan bahwa investor mempertimbangkan ukuran

perusahaan dijadikan patokan bahwa perusahaan tersebut mempunyai kinerja

bagus.

2.2.7.2 Penga ruh Leverage (LEV) Ter hadap Nilai Per usahaan

Leverage dapat dipahami sebagai penaksir dari resiko yang melekat pada

suatu perusahaan. Artinya, leverage yang semakin besar menunjukkan risiko

investasi yang semakin besar pula. Perusahan dengan rasio leverage yang rendah

memiliki risiko leverage yang lebih kecil.

Sebuah perusahaan dikatakan tidak solvabel apabila total hutang

perusahaan lebih besar dari pada total yang dimiliki perusahaan. Dengan semakin

tingginya rasio leverage menunjukkan semakin besarnya dana yang disediakan

oleh kreditur (Mahduh dan Hanafi, 2005).

Sehubungan dengan penggunaan leverage, struktur modal optimal dapat

diperoleh dengan adanya keseimbangan antara keuntungan tax shield dengan

financial distress dan agency cost. Dengan kata lain terjadi trade-off antara benefit

dengan biaya. Financial distress terjadi jika perusahaan mengalami kesulitan

dalam melunasi kewajiban utangnya, dimana perusahaan terancam kebangkrutan.

Karena itu financial distress perlu diperhitungkan karena mengurangi nilai

perusahaan. Penambahan utang akan meningkatkan tingkat risiko atas

arus pendapatan perusahaan, yang mana pendapatan dipengaruhi faktor

eksternal sedangkan utang menimbulkan beban tetap tanpa memperdulikan

terjadinya perusahaan tidak mampu membayar kewajiban berupa bunga dan

pokoknya. Risiko kebangkrutan akan semakin tinggi karena bunga akan

meningkat lebih tinggi dari pada penghematan pajak. (Sr i dan Har diningsih,

2011).

Salah satu teori yang mendasari keputusan pendanaan perusahaan adalah

pecking order theory, menurut Myer s (1984) dalam Sujoko dan Soebiantor o

(2007) yang mengemukakan adanya kecenderungan perusahaan untuk

menentukan pemilihan sumber pendanaan atas dasar hirarki risiko (pecking order

theory).

Dalam penelitian (Andr i dan Hanung, 2007) leverage mempunyai

pengaruh negatif dan signifikan terhadap nilai perusahaan. maka semakin besar

leverage perusahaan maka semakin rendah nilai perusahaan. Hal ini mungkin

disebabkan ketakutan pasar terhadap adanya kemungkinan kesulitan keuangan

yang akan dialami perusahaan.

Dalam penelitian Sujoko dan Soebiantor o (2007) leverage mempunyai

pengaruh negatif dan signifikan terhadap nilai perusahaan. Manajemen akan

semakin berhati-hati dalam melakukan peminjaman, sebab jumlah hutang yang

terlalu tinggi akan menimbulkan risiko financial distress sehingga nilai

perusahaan akan menurun. Hasil penelitian ini mendukung teori struktur modal

model trade off yang menyatakan bahwa jumlah hutang yang semakin meningkat

2.2.7.3 Penga ruh Pr ofitabilitas Ter hadap Nilai Per usahaan

Profitabilitas Adalah kemampuan perusahaan untuk menghasilkan profit

atau laba selama satu tahun yang dinyatakan dalam rasio laba operasi dengan

penjualan dari data laporon laba rugi akhir tahun. Profitabilitas dapat dihitung

dengan ROE (return on equity). ROE mencerminkan tingkat hasil pengembalian

investasi bagi pemegang saham. Profitabilitas yang tinggi mencerminkan

kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi

pemegang saham. Dengan rasio profitabilitas yang tinggi yang dimilki sebuah

perusahaan akan menarik minat investor untuk menanamkan modalnya

diperusahaan. Tingginya minat investor untuk menanamkan modalnya pada

perusahaan dengan ROE yang tinggi akan meningkatkan harga saham. Semakin

tingginya profitabilitas perusahaan juga akan meningkatkan laba per lembar

saham (EPS atau earning per share) perusahaan. Adanya peningkatan EPS akan

membuat investor tertarik untuk menanamkan modalnya dengan membeli saham

perusahaan.

Kinerja perusahaan dalam mengelola manajemen dapat digambarkan

dengan profitabilitas. Angg (1997) dalam (Suhar li, 2006) menyatakan bahwa

rasio profitabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan

keuntungan. Profitabilitas merupakan salah satu yang faktor dapat mempengaruhi

nilai perusahaan.

Menurut (Sutr isno, 2003:255), ROE memberi ukuran kemampuan

tinggi ROE maka keuntungan yang diperoleh bagi pemegang saham tinggi dan

saham perusahaan tersebut akan diminati oleh investor sehingga harga saham

akan naik. Begitu sebaliknya, apabila ROE rendah maka keuntungan yang

diperolehpun semakin rendah, sehingga harga saham turun.

Singnally theory, Bhattacar ya (1979) dalam Sujoko dan Soebiantor o

(2007) mengemukakan bahwa profitabilitas yang tinggi menunjukkan prospek

perusahaan yang bagus sehingga investor akan merespon positif dan nilai

perusahaan akan meningkat.

Hasil penelitian yang dilakukan Sujoko dan Soebiantoro (2007)

profitabilitas mempunyai pengaruh positif dan signifikan terhadap nilai

perusahaan. Temuan penelitian ini mendukung Singnally theory, Bhattacarya

(1979) yang menyatakan bahwa perusahaan yang mempunyai earning yang

semakin meningkat merupakan signal bahwa perusahaan tersebut mempunyai

prospek bagus di masa yang akan datang. Prospek bagus tersebut akan direspon

positif oleh investor. Respon positif dari investor tersebut akan meningkatkan

2.3 KERANGKA KONSEPTUAL

Adapun kerangka teoritis ada pada gambar 1:

2.4 HIPOTESIS

2.4 Hipotesis

Berdasarkan rumusan masalah, tinjau teoritis, dan beberapa penelitian

terdahulu seperti yang telah diuraiakan sebelumnya, maka hipotesis yang akan

diajukan dalam penelitian ini dirumuskan sebagai berikut :

1. Ukuran Perusahaan (SIZE) mempunyai pengaruh positif terhadap nilai

perusahaan pada perusahaan Transportation Services di Bursa Efek Indonesia.

2. Leverage (LEV) mempunyai pengaruh negatif terhadap nilai perusahaan pada

perusahaan Transportation Services di Bursa Efek Indonesia.

3. Profitabilitas mempunyai pengaruh positif terhadap nilai perusahaan

perusahaan Transportation Services di Bursa Efek Indonesia.

Firm Size

(X1)

Profitabilitas

(X3) Leverage

(X2)

Nilai Perusahaan

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Metode penelitian merupakan teknik atau prosedur yang sangat penting

dalam keseluruhan rancangan dan pelaksanaan penelitian dengan metode

penelitian, pekerjaan penelitian akan terarah sebab metode penelitian bermaksud

memberikan kemudahan dan kejelasan tentang apa dan bagaimana penelitian

dilakukan oleh peneliti . Metode merupakan cara yang ditempuh untuk mencapai

tujuan tertentu. Keberhasilan penelitian tergantung dari metode yang digunakan.

Agar suatu kegiatan penelitian diperoleh hasil yang baik, maka diperlukan metode

atau teknik ilmiah yang terencana dan dapat dipertanggung jawabkan.

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka

variabel-variabel yang akan diteliti dapat dikemukakan sebagai berikut :

3.1.1 Var iabel Ter ikat (Var iabel Dependent)(Y)

Variabel terikat (Dependent Variable) adalah variabel yang tidak dapat

berdiri sendiri dan nilainya tergantung pada hasil pengamatan. Variabel terikat (Y)

3.1.1.1 Nilai Per usahaan (Y)

Nilai perusahaan lazim diindikasikan dengan price to book value. Price to

book value yang tinggi akan membuat pasar percaya atas prospek perusahaan

kedepan. Hal itu juga menjadi keinginan para pemilik perusahaan, sebab nilai

perusahaan yang tinggi mengindikasikan kemakmuran pemegang saham juga

tinggi (Soliha dan Taswan, 2002) dalam (Fendi dan Rovila, 2011).

Formula untuk menghitung price to book value ditunjukkan sebagai

berikut (Br igham dan Ehr hardt, 2002) :

Price to Book Value =

3.1.2 Var iabel Bebas (Independen Variabel)(X)

Merupakan variabel yang mempengaruhi atau menjadi sebab timbulnya

variabel terikat. Dalam penelitian ini yang menjadi variabel bebas (X) dalam

3.1.2.1 Ukuran Per usahaan (SIZE)(X1)

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki

perusahaan. Ukuran perusahaan dalam penelitian ini merupakan cerminan besar

kecilnya perusahaan yang nampak dalam nilai total aktiva perusahaan pada neraca

akhir tahun, yang diukur dengan len (Ln) dari total aktiva (Sujoko dan Ugy

Soebiantoro, 2007:45)

Size = Ln (Total Aktiva)

3.1.2.2 Lever age (LEV)(X2)

Leverage merupakan total hutang dibagi dengan total aset. Penelitian

(Siallagan dan Machfoedz,2006) dalam (Andr i dan Hanung, 2007) menyatakan

bahwa leverage dapat mengurangi konflik kepentingan antara manajer dan dengan

pemberi manajemen (bondholders). Dalam penelitian ini ukuran perusahaan dapat

menggunakan rumus sebagai berikut:

Leverage=

Aktiva Total

Hutang Total

3.1.2.3 Pr ofitabilitas (X3)

Profitabilitas merupakan gambaran dari kinerja manajemen dalam

mengelola perusahaan (Petr onila dan Muk hlasin, 2003 dalam (Suhar li, 2006).

dapat diukur menggunakan ROE (return on equity) yang merupakan tingkat

aktiva bersih perusahaan, sehingga perhitungan ROE sebuah perusahaan dapat

dihitung dengan menggunakan rumus :

ROE =

Sendiri

Modal

Bersih

Laba

3.2 Tek nik Penentuan Sampel

3.2.1 Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan keemudian ditarik kesimpulannya (Sugiyono, 2003:55).

Populasi dalam penelitian ini adalah laporan keuangan yang memiliki

kelengkapan data sebanyak 11 perusahaan yang bergerak dibidang Transportation

Sevices yang go public dan terdaftar di Bursa Efek Indonesia (BEI). Periode

Pengamatan dilakukan selama 4 tahun yaitu mulai tahun 2007 – 2010.

3.2.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2003:56) . Dalam penelitian ini tidak menggunakan

teknik pengambilan sampel karena semua anggota populasi sudah dijadikan

sampel.

Adapun kesebelas perusahaan Transportation Sevices yang di tentukan

b) PT. Berlian Laju Tanker

c) PT. Centris Multi Persada Pratama

d) PT. Humpuss Intermoda Transportasi

e) PT. Indonesia Air Transport

f) PT. Mitra International Resources

g) PT. Panorama Transportasi

h) PT. Pelayaran Tempuran Emas

i) PT. Rig Tenders

j) PT. Samudera Indonesia

k) PT. Steady Safe

3.3 Tek nik Pengumpulan Data

3.3.1 J enis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data

yang diperoleh bukan langsung dari sumbernya dan bukan diusahakan sendiri oleh

penulis dan peneliti. Data yang digunakan dalam penelitian ini adalah data laporan

keuangan perusahaan Transportation Sevices yang go public di Bursa Efek

Indonesia pada tahun 2007 sampai tahun 2010.

3.3.2 Sumber Data

Dalam penelitian ini data bersumber dari PT. BURSA EFEK INDONESIA

(BEI) Berupa laporan keuangan yang terangkum dalam Indonesia Capital Market

Directory (ICMD) perusahaan Transportation Sevices yang telah dipilih sebagai

3.3.3 Metode Pengumpulan Data

Dalam rangka memperoleh data-data yang diperlukan, maka metode

pengumpulan data yang akan digunakan yaitu metode dokumentasi. Metode

dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek

penelitian.

Teknik pengumpulan data yang digunakan selama penelitian sebagai berikut :

1. Studi Lapangan

Studi lapangan ini dimaksudkan untuk mendapatkan data sekunder yang

diperlukan. Data sekunder adalah data yang diperoleh dari instansi-instansi

yang terkait dalam penyusunan penelitian ini yaitu Bursa Efek Indonesia.

2. Studi Kepustakaan

Yaitu teknik pengumpulan data dengan jalan mempelajari buku-buku literatur

dan catatan yang berhubungan dengan penelitian ini.

3. Dokumenter

Yaitu suatu cara yang digunakan dalam pengumpulan data atau informasi yang

digunakan dengan cara mempelajari dokumen-dokumen perusahaan yang telah

3.4 Tek nik Analisis dan Uji Hipotesis

3.4.1 Analisis Regresi Linier Ber ganda

Analisis ini merupakan analisis data untuk pengujian hipotesis dengan

menganalisis regresi berganda. Analisis regresi berganda dalam penelitian ini

digunakan untuk mengetahui pengaruh Ukuran Perusahaan (SIZE), Leverage

(LEV), dan Profitabilitas terhadap Nilai Perusahaan. Persamaan regresi untuk

melihat hubungan antara variabel bebas dengan variabel terikat dengan

persamaan:

Y =

Dimana :

Y = Nilai Perusahaan

X1 = Ukuran Perusahaan

X2 = Leverage

X3 = Profitabilitas

α = Konstanta

β1, β2, β3 = koefisien regresi

3.4.2 Uji Asumsi Klasik

Persamaan regresi tersebut di atas harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji t tidak boleh

bias, untuk memastikan bahwa model yang diperoleh benar-benar memenuhi

asumsi dasar dalam analisis regresi yang meliputi asumsi, tidak terjadi

autokorelasi, tidak terjadi multikolinearitas, dan tidak terjadi heteroskedastisitas.

Menurut Sumodiningr at (2004: 115) sifat blue dapat dijelaskan sebagai berikut:

1. Best : Pentingnya sifat ini kelihatan bila diterapkan dalam uji signifikan baku

terhadap α dan ß, serta membuat interval keyakinan taksiran-taksiran

2. Linier : Sifat ini dibutuhkan untuk memudahkan perhitungan dalam

penaksiran

3. Unbiased : Bila jumlah sampel sangat besar, penaksir parameter diperoleh

dari sampel besar kira-kira lebih mendekati nilai parameter sebenarnya.

4. Estimate : e diharapkan sekecil mungkin.

Menurut Gujar ati (2007:183) untuk menghasilkan keputusan yang BLUE,

maka harus dipenuhi oleh regresi linier berganda, yaitu :

a) Nilai tengah (mean value) dan komponen pengganggu e yang ditimbulkan

dari variabel eksplanatory harus sama dengan nol.

b) Varian dari komponen pengganggu & harus konstan dalam memenuhi syarat

heteroskedasitas.

d) Variabel eksplanatory harus non stokastik atau kalaupun stokastik harus

menyebar bebas dari komponen pengganggunya.

Yang diasumsikan tidak terjadi pengaruh antara variabel bebas atau regresi

bersifat BLUE (Best, Linear, Unbiased, Estimator) artinya koefisien regresi pada

persamaan tersebut betul-betul linier dan tidak bias atau tidak terjadi

penyimpangan-penyimpangan persamaan.

3.4.2.1 Uji Nor malitas

Menurut Gujar ati (2007:164), menyataan bahwa uji normalitas adalah

untuk menguji apakah dalam model regresi, variabel independen dan

dependennya memilki distribusi normal atau tidak. Model regresi yang baik

adalah memiliki distribusi data normal atau mendekati normal.

Menurut Gujar ati (2007:165), salah satu uji persyaratan yang harus

dipenuhi dalam penggunaan analisis parametik yaitu uji normalitas data populasi.

3.4.2.2 Autokor elasi

Autokorelasi merupakan korelasi antara anggota dalam data runtut waktu

(time series) atau antara space untuk data cross section. Adanya gejala

autokorelasi menggambarkan varians populasinya dan hasil regresi tidak dapat

digunakan untuk menaksir nilai variabel dependen pada nilai variabel independen

tertentu.

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara koefisien pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Identifikasi ada tidaknya gejala

bebas (k) dan jumlah data (n) sehingga dL dan dU dapat diperoleh distribusi daerah

keputusan ada atau tidaknya korelasi. Keberadaan autokorelasi dapat dites dengan

menghitung nilai Durbin Watson (d tes), dengan menggunakan rumus sebagai

berikut (Gujarati,2007:116-120) :

Keterangan :

d = nilai Durbin Watson

et = residual pada waktu ke t

et-1 = residual pada waktu ke t-1 (satu periode sebelumnya)

N = banyaknya data

3.4.2.3 Multikolinear itas

Fenomena adanya korelasi yang sempurna antara satu variabel bebas

dengan variabel bebas lain. Adanya multikolineritas menyebabkan standar error

cenderung semakin besar dengan meningkatnya tingkat korelasi antar variabel dan

standar error menjadi sangat sensitif terhadap perubahan data (Gujarati,

Menurut Widarjono (2003:131), mengemukakan bahwa Multikolinearitas

berarti adanya hubungan linier antara variabel independen di dalam regresi linier

berganda dalam suatu persamaan. Multikolinearitas merupakan korelasi variabel

independen dalam regresi berganda.

Dari diagnosis atau dugaan adanya multikolinearitas tersebut maka perlu

adanya pembuktian atau identifikasi secara statistik ada atau tidaknya gejala

multikolinearitas, ada beberapa metode deteksi:

a) Koefisien determinasi tinggi (R2), misalnya antara 0,7 dan 1. Dan uji parsial

tidak satupun yang signifikan.

b) Membandingkan tolerance yang didapat dari perhitungan regresi berganda,

apabila nilai tolerance < α maka terjadi multikolinearitas.

c) Dengan cara menghitung VIF (Variance Inflation Factor). VIF menyatakan

tingkat “pembengkakan” varians, apabila nilai VIF > 10 hal ini berarti terdapat

multikolinearitas.

Untuk mendeteksi adanya multikolinearitas dapat dilakukan dengan

menghitung VIF (Variance Inflation Factor) dengan menggunakan rumus sebagai

berikut:

VIF = var (

3.4.2.4 Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke