NILAI PERUSAHAAN PADA PERUSAHAAN

OTOMOTIF YANG GO PUBLIK DI BURSA

EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Manajemen

Diajukan Oleh :

Diajukan Oleh:

RIKE YUNITA 0912010010/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

Diajukan Oleh :

Diajukan Oleh:

RIKE YUNITA 0912010010/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

NILAI PERUSAHAAN PADA PERUSAHAAN

OTOMOTIF YANG GO PUBLIK DI BURSA

EFEK INDONESIA

Yang diajukan

RIKE YUNITA 0912010010/FE/EM

Disetujui untuk Mengikuti Ujian Lisan oleh

Pembimbing Utama

Dr s. Rahman A. Suwaidi, Ms

NIP, 196003301986031003 Tanggal:...

Mengetahui

Pembantu Dekan I Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran”J awa Timur

Yang diajukan

RIKE YUNITA 0912010010/FE/EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr s. Rahman A. Suwaidi, Ms

NIP, 196003301986031003 Tanggal:...

Mengetahui

Ketua J ur usan Program Studi Manajemen

SKRIPSI

NILAI PERUSAHAAN PADA PERUSAHAAN OTOMOTIF

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Disusun Oleh:

RIKE YUNITA

0912010010 / FE / EM

Telah dipertahankan dihadapan dan diter ima oleh Tim Dosen Penguji Skripsi Pr ogram Studi Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal : 31 Mei 2013

Pembimbing: Tim Penguji:

Pembimbing Utama

Ketua

Dr s. Rahman A. Suwaidi, MS. Dr. Ali Maskun, MS

Sekr etaris

Drs. Rahman A. Suwaidi, MS.

Anggota

Dra. Ec. Nuruni Ika K.W, MM

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dr. Dhani Ichsanuddin Nur, SE, MM

persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Manajemen dalam

jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang bejudul

“NILAI PERUSAHAAN PADA PERUSAHAAN OTOMOTIF YANG GO

PUBLIK DI BURSA EFEK INDONESIA”

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari

berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan

moril baik secara langsung maupun tidak langsung sampai terselesaikannya

penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat

dan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Icshanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dra. Ec. H. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan I

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

dan sekaligus selaku Dosen Pembimbing Utama yang telah memberikan

bimbingan Skripsi sehingga penulis bisa menyelesaikan tugas skripsinya.

4. Bapak Drs. Ec. Saiful Anwar, M. Si, selaku Wakil Dekan II Fakultas

5. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Para Bapak dan Ibu Dosen yang telah memberikan bekal ilmu pengetahuan

kepada penulis selama menjadi mahasiswa Universitas Pembangunan

Nasional “ Veteran “ Jawa Timur.

7. Para staf perpustakaan UPN “Veteran” Jawa Timur yang telah memberikan

bantuan terhadap fasilitas peminjaman buku sebagai referensi dalam

penyusunan skripsi.

8. Kedua orang tua dan saudara-saudaraku yang selalu memberikan do’a dan

semangat sehingga skripsi ini dapat terselesaikan.

9. Sahabatku semua yang selalu ada Arla, Dian, Eny dan Widya. Terimakasih

Telah memberikan dukungan dan kenangan yang indah selama kuliah.

10. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Semoga Allah Swt, senantiasa melimpahkan rahmat dan hidayah-Nya

kepada semua pihak yang telah mendukung Penulis dalam penyusunan skripsi

ini. Penulis menyadari bahwa tidak ada yang sempurna di dunia ini, untuk ini

Penulis menghargai segala bentuk kritik dan saran yang bersifat membangun

karena hal itu sangat membantu dalam penyempurnaan skripsi ini.

Surabaya, 07 Mei 2013

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu ... 10

2.2 Landasan Teori... 12

2.2.1 Mnajemen Keuangan ... 12

2.2.1.1Tujuan Manajemen Keuangan ... 14

2.2.1.2Fungsi Manajemen Keuangan ... 14

2.2.2 Nilai Perusahaan ... 16

2.3 Faktor-faktor yang Mempengaruhi Nilai Perusahaan ... 18

2.3.1 Struktur Modal ... 18

2.3.2 Ukuran Perusahaan (Firm Size) ... 25

2.4 Hubungan Antar Variabel ... 29

2.4.1 Hubungan Struktur Modal Terhadap Nilai Perusahaan .. 29

2.4.2 Hubungan Ukuaran Perusahaan Terhadap Nilai Perusahaan ... 31

2.4.3 Hubungan Profitabilitas Terhadap Nilai Perusahaan ... 32

2.5 Kerangka Konseptual ... 33

2.6 Hipotesis ... 33

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel... 34

3.1.1 Variabel Bebas (X) ... 34

3.1.2 Variabel Terikat (Y) ... 36

3.2 Teknik Penentuan Sampel ... 36

3.2.1 Populasi ... 36

3.2.2 Sampel ... 37

3.3 Teknik Pengumpulan Data ... 37

3.3.1 Jenis Data ... 37

3.3.2 Sumber Data ... 37

3.3.3 Metode Pengumpulan Data ... 38

3.4 Teknik Analisis dan Uji Hipotesis ... 38

3.4.1 Analisis Regresi Linier Berganda ... 38

3.4.2 Uji Normalitas ... 39

3.4.3 Uji Asumsi Klasik ... 39

4.1.2 PT. Astra Internasional Tbk ... 44

4.1.3 PT. Goodyear Indonesia Tbk ... 45

4.1.4 PT. Indospring Tbk ... 46

4.1.5 PT. Multiprima Sejahtera Tbk... 46

4.1.6 PT. Nipress Tbk ... 47

4.1.7 PT. Selamat Sempurna Tbk ... 47

4.1.8 PT. Astra Otoparts Tbk ... 48

4.1.9 PT. Gajah Tunggal Tbk ... 48

4.1.10 PT.Indo Kordsa Tbk ... 49

4.1.11 PT. Indomobil Sukses InternasionalTbk ... 49

4.1.12 PT. Prima Alloy Steel Universal Tbk ... 50

4.1.13 PT. Multistrada Arah Sarana Tbk... 50

4.2 Deskripsi Hasil Penelitian ... 51

4.2.1 Struktur Modal (X₁ ) ... 51

4.2.2 Ukuran Perusahaan/ Firmsize (X₂ )... 52

4.2.3 Profitabilitas (X₃ ) ... 53

4.2.4 Nilai Perusahaan (Y) ... 54

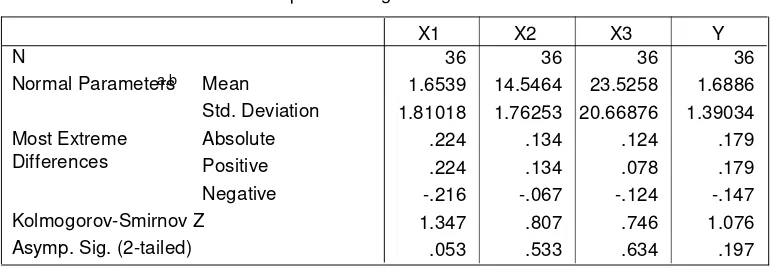

4.3 Uji Normalitas... 55

4.3.1 Uji Asumsi Klasik ... 55

4.4.1 Hasil Analisis Regresi Berganda ... 58

4.4.2 Uji F (Uji Kecocokan Model) ... 60

4.4.3 Uji T ... 62

4.5 Pembahasan ... 63

4.5.1 Pengaruh Struktur Modal Terhadap Nilai Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia ... 63

4.5.2 Pengaruh Firmsize Terhadap Nilai Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia ... 63

4.5.3 Pengaruh Profitabilitas Terhadap Nilai Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia ... 65

4.6 Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu ... 66

4.7 Keterbatasan Penelitian ... 67

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 69

5.2 Saran ... 69

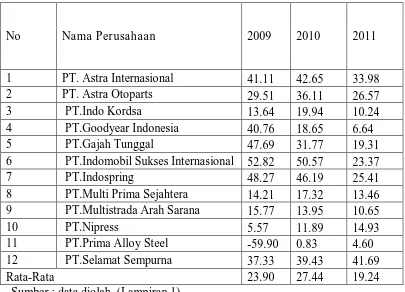

Tabel 4.2 Data Firm Size Perusahaan Otomotif Tahun 2009-2011 ... 52

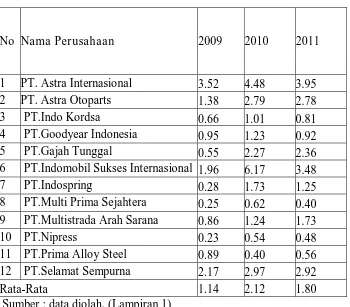

Tabel 4.3 Data ROE Perusahaan Otomotif Tahun 2009-2011 ... 53

Tabel 4.4 Data Nilai Perusahaan Perusahaan Otomotif Tahun 2009-2011. .. 54

Tabel 4.5 Hasil Uji kolmogorov-Smirnov ... 55

Tabel 4.6 Hasil Uji Durbin Watson... 56

Tabel 4.7 Nilai VIF (Variance inflation Factor) ... 57

Tabel 4.8 Hasil Korelasi Rank Spearman... 58

Tabel 4.9 Hasil Analisis Regresi Linear Berganda ... 59

Tabel 4.10 Hasil Analisis Uji F ... 60

Tabel 4.11 Hasil Koefisien Determinasi (R Square / R2) ... 61

Tabel 4.12 Uji t ... 62

DAFTAR GAMBAR

Lampiran 3 Uji Asumsi Klasik

NILAI PERUSAHAAN PADA PERUSAHAAN

OTOMOTIF YANG GO PUBLIK DI BURSA

EFEK INDONESIA

Rike Yunita

Abstraks

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham, Semakin tinggi harga saham semakin tinggi pula nilai perusahaan, hal ini terjadi dikarenakan beberapa factor yang mempengaruhi yang diantaranya antara lain : struktur modal, ukuran perusahaan dan profitabilitas. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh struktur modal, ukuran perusahaan dan profitability terhadap nilai perusahaan pada Perusahaan Jasa Otomotif di Bursa Efek

Indonesia.

Populasi dalam penelitian ini adalah perusahaan Otomotif yang go publik di Bursa Efek Indonesia sebanyak 12 perusahaan. Dengan teknik sensus sampling yaitu dimana seluruh jumlah populasi di jadikan sebagai sampel yang sejumlah 12 perusahaan otomotif selama 3 tahun yaitu tahun 2009-2011. Data yang dipergunakan adalah data sekunder yaitu data yang dikumpulkan dari pihak instansi terkait yang digunakan sebagai data pendukung dalam pengumpulan data. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.

Berdasarkan dari hasil penelitian yang telah dilakukan menunjukkan bahwa: (1) variable Struktur Modal tidak berpengaruh terhadap Nilai Persahaan, (2) Ukuran Persahaan berpengaruh terhadap Nilai Perusahaan, dan (3) Profitabilitas tidak berpengaruh terhadap Nilai Perusahaan.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perusahaan didirikan dan dijalankan untuk mencapai kemakmuran

pemiliknya (Harjito, 2006) dalam Hermuningsih dan Kusuma , dikatakan

makmur apabila pemegang saham memperoleh keuntungan dari setiap lembar

saham atas investasi yang ditanamkannya. Keuntungan yang diperoleh antara

lain bisa berasal dari laba bersih perusahaan dan bisa berasal dari peningkatan

harga saham di bursa efek. Meningkatnya harga saham perusahaan berarti

meningkatnya nilai perusahaan itu sendiri(market value of the firm).Nilai

perusahaan yang semakin meningkat mengindikasikan kemakmuran

pemegang saham juga semakin meningkat.( Soliha dan Taswan, 2002)

Tujuan perusahaan adalah meningkatkan nilai perusahaan yang

tercermin pada harga sahamnya. Harga saham digunakan sebagai proksi nilai

perusahaan karena harga saham merupakan nilai yang bersedia dibayar

pembeli atau investor. Tujuan perusahaan dapat dicapai melalui pelaksanaan

fungsi manajemen keuangan dengan hati-hati dan tepat, mengingat setiap

keputusan keuangan yang diambil akan mempengaruhi kinerja umum

perusahaan. Kebijakan keuangan berperan penting bagi kelangsungan

perusahaan. Bagi para pemegang saham dengan tujuan investasi jangka

Perusahaan harus mempertimbangkan setiap keputusan strategis yang

akan diambil yang berhubungan dengan kegiatan bisnis perusahaan karena

akan berdampak terhadap para pemegang saham. Kesejahteraan pemegang

saham akan meningkat seiring dengan meningkatnya harga saham

perusahaan. Peningkatan tersebut dapat tercapai apabila perusahaan mampu

memberikan pengembalian investasi yang lebih besar dari biaya modal

investasi yang dikeluarkan. Oleh karena itu, manajemen perusahaan harus

mampu untuk mengelola sumber daya yang dimiliki oleh perusahaan secara

efektif dan efisien sehingga pada akhirnya bisa meningkatkan nilai

perusahaan.

Perusahaan di sektor otomotif tercatat sebagai perusahaan yang

mencetak pertumbuhan laba tertinggi di negara-negara berkembang

(emerging market) setelah saham perusahaan tersebut jatuh ke level terendah

dalam tiga tahun terakhir. Laba perusahaan-perusahaan yang tergabung dalam

Indeks MSCI Emerging Markets Discretionary Index pada kuartal II-2012

rata-rata naik 27 persen. Kenaikan ini untuk pertama kalinya sejak tahun

2010. Berdasarkan data Bloomberg, produsen otomotif terbesar di Indonesia,

PT Astra International melaporkan pertumbuhan laba di kuartal kedua 2012

sebesar 17 persen. Adapun laba pada semester I-2012 tercatat naik 13 persen

menjadi Rp9,7 triliun. Prudential Internasional and Investment Advisors dan

GLG Partners menyatakan, fenomena ini memperlihatkan sinyal bahwa

negara-negara berkembang telah memangkas suku bunganya, sehingga

kebijakan pemerintah Brasil dan China yang ingin meningkatkan

pertumbuhan ekonominya setelah mengalami pelemahan sejak 2009," tulis

Pridential, perusahaan yang mengelola aset sekitar US$26 miliar tersebut.

Astra International sebagai agen tunggal pemegang merek (ATPM)

mobil Toyota dan Honda di Indonesia diuntungkan dengan terus melemahnya

suku bunga acuan BI yang saat ini berada di level 5,75 persen. Pesatnya

penjualan mobil di Indonesia juga tak lepas dari pertumbuhan ekonomi pada

kuartal II-2012 yang mencapai 6,4 persen. Sementara valuasi saham Astra

sejak awal tahun 2012 hingga kini mencapai 16 kali. Permintaan mobil

mengalami kenaikan di negara berkembang," kata Kepala Investasi di

Prudential Internasional and Investment Advisors dan GLG Partners, John

Praveen bahwa MSCI Emerging Markets Index turun 0,3 persen menjadi

971,53 pada pukul 01:41 waktu Hong Kong. Indeks MSCI juga turun 11,5

kali pada tanggal 23 Juli, level terendah sejak Maret 2009. (beritasatu.com, 22

Agustus 2012)

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon

pembeli apabila perusahaan tersebut dijual (Husnan dan Enny, 2004:6). Bagi

perusahaan yang menerbitkan saham di pasar modal, harga saham yang

diperjualbelikan di bursa merupakan indikator nilai perusahaan. Nilai

perusahaan adalah sama dengan nilai pasar saham ditambah pasar hutang.

Apabila besarnya nilai saham akan meningkatkan nilai perusahaan. Apabila

struktur modal akan menguntungkan bagi pemegang saham, jika nilai

perusahaan meningkat.

Memaksimumkan nilai perusahaan sama dengan memaksimumkan

harga pasar saham. Hal ini dapat dijelaskan secara sederhana sebagai berikut :

nilai perusahaan (V = value) adalah hutang (D = debt) ditambah modal

sendiri (E-equity). Jika diasumsikan hutang tetap, nilai perusahaan naik maka

modal sendiri naik. Naiknya modal sendiri akan meningkatkan harga per

lembar saham perusahaan. (Atmaja, 2008:4).

Nilai perusahaan dapat diproksikan dengan price to book value (PBV).

Price to book value merupakan pembagian nilai pasar saham dengan nilai

buku per lembar saham. Nilai PBV yang lebih dari 1 dikatakan sebagai

overvalued yang dapat diartikan bahwa saham perusahaan dinilai lebih tinggi

dibandingkan nilai bukunya. Nilai PBV yang kurang dari 1 dikatakan sebagai

undervalued yang dapat diartikan bahwa saham perusahaan dinilai lebih

rendah dibanding nilai bukunya. Nilai PBV yang sama dengan 1 dapat

diartikan bahwa saham perusahaan dinilai sama dengan nilai bukunya.

Dibawah ini terdapat tabel nilai perusahaan pada perusahaan Otomotif

yang go public sehingga bisa dilihat dengan jelas naik turunnya yang dialami

oleh perusahaan tersebut. Data nilai perusahaan (PBV) yang digunakan dalam

penelitian ini dapat diperoleh secara langsung pada Indonesian Capital

Market Directory (ICMD 2012).

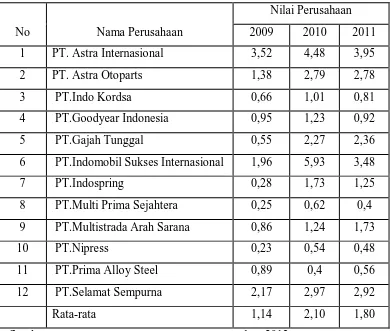

Tabel 1.1

Nilai Perusahaan (PBV) Pada Perusahaan Otomotif yang Go Publik

di BEI Tahun 2009-2011 (Dalam r upiah)

No Nama Perusahaan

6 PT.Indomobil Sukses Internasional 1,96 5,93 3,48

7 PT.Indospring 0,28 1,73 1,25

Sumber: Indonesian Capital Market Directory tahun 2012

Dari data diatas terlihat dengan jelas bahwa besarnya nilai price book

value (PBV) pertahun dari tahun 2009 sampai 2011 perusahaan Otomotif

yang terdaftar di BEI cenderungan mengalami fluktuasi. Hal ini dapat dilihat

dari rata-rata Price to book value pada tahun 2009 sebesar 1,14, sedangkan

pada tahun 2010 Price to book value mengalami kenaikan menjadi sebesar

menjadi 1,80. Fenomena ini menunjukkan adanya fluktuasi nilai perusahaan

pada perusahaan Otomotif yang mana mengalami kenaikan dan penurunan.

Penurunan PBV disebabkan antara lain oleh faktor struktur modal,

ukuran perusahaan (firm size) dan profitabilitas. Pertumbuhan perusahaan

yang dapat mengukur nilai perusahaan merupakan suatu harapan yang

diinginkan, baik pihak internal perusahaan maupun pihak eksternal

perusahaa. Pertumbuhan ini diharapkan dapat memberikan aspek yang positif

bagi perusahaan terutama dengan adanya nilai perusahaan.

Struktur modal tercermin pada hutang jangka panjang dan unsur-unsur

modal sendiri. Kebijakan strktur modal melibatkan (trade off) antara resiko

dan tingkat pengembalian. Trade-off theory menjelaskan bahwa jika posisi

struktur modal berada di bawah titik optimal maka setiap penambahan hutang

akan meningkatkan nilai perusahaan (Sartono, 2001:15) . Sebaliknya, setiap

jika posisi struktur modal berada di atas titik optimal maka setiap

penambahan hutang akan menurunkan nilai perusahaan. Oleh karena itu,

dengan asumsi titik target struktur modal optimal belum tercapai, maka

berdasarkan trade-off theory memprediksi adanya hubungan yang positif

terhadap nilai perusahaan.

profitabilitas suatu perusahaan dapat diukur dengan menghubungkan

antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan

dengan dengan kekayaan atau asset yang digunakan untuk menghasilkan

Assets adalah semua aktiva kecuali investasi jangka panjang dan

aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha memperoleh

penghasilan yang rutin atau usaha pokok perusahaan (Munawir, 2002:87).

Menurut Sujoko dan Soebiantoro (2007) Profitabilitas yang tinggi

menunjukkan prospek perusahaan yang baik sehingga investor akan

merespon positif sinyal tersebut dan nilai perusahaan meningkat.

Menurut Sujoko dan Soebiantoro (2007) selain profitabilitas ukuran

perusahan juga mempengaruhi nilai perusahaan, ukuran perusahaan yang

besar menunjukkan perusahaan mengalami perkembangan sehingga investor

akan merespon positif dan nilai perusahaan akan meningkat. Pangsa pasar

relarif menunjukkan daya saing perusahaan lebih tinggi dibanding pesaing

utamanya. Investor akan merespon positif sehingga nilai perusahaan akan

meningkat. Dalam penelitian ini menunjukkan bahwa ukuran perusahaan

mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang yang dikemukakan diatas, maka

dapat dirumuskan permasalahan sebagai berikut:

1) Apakah struktur modal berpengaruh terhadap nilai perusahaan pada

perusahaan Otomotif yang Go Public di Bursa Efek Indonesia?

2) Apakah ukuran perusahaan berpengaruh terhadap nilai perusahaan pada

3) Apakah profitabilitas berpengaruh terhadap nilai perusahaan pada

perusahaan Otomotif yang Go Public di Bursa Efek Indonesia?

1.2 Tujuan Penelitian

Atas dasar perumusan masalah, maka tujuan penelitian ini adalah:

1) Untuk mengetahui pengaruh struktur modal terhadap nilai perusahaan

pada perusahaan Otomotif yang Go Public di Bursa Efek Indonesia.

2) Untuk mengetahui pengaruh ukuran perusahaan terhadap nilai

perusahaan pada perusahaan Otomotif yang Go Public di Bursa Efek

Indonesia.

3) Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan pada

perusahaan Otomotif yang Go Public di Bursa Efek Indonesia.

1.3 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1) Bagi perusahaan

Sebagai bahan pertimbangan bagi perusahaan dalam mengaplikasikan

variabel-variabel penelitian ini untuk membantu meningkatkan nilai

perusahaan serta sebagai bahan pertimbangan emiten untuk mengevaluasi,

memperbaiki, dan meningkatkan kinerja manajemen dimasa yang akan

datang.

2) Bagi calon investor

Dengan adanya kajian ini diharapkan dapat dijadikan bahan pertimbangan

3) Bagi akademisi

Penelitian ini dapat memberikan kontribusi dalam pengembangan teori

mengenai struktur modal, ukuran perusahaan dan profitabilitas yang

diterapkan pada suatu perusahaan serta pengaruhnya terhadap nilai

perusahaan.

4) Bagi peneliti yang akan datang

Penelitian ini dapat diharapkan dapat menjadi referensi atau bahan wacana

di bidang keuangan sehingga dapat bermanfaat untuk penelitian

selanjutnya mengenai nilai perusahaan pada masa yang akan datang

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Fakta empiris di indonesia mengenai faktor-faktor yang berpengaruh

terhadap nilai perusahaan telah banyak dilakukan dan masih menunjukkan

perbedaan hasil. Terdapat penelitian terdahulu yang telah dilakukan yang

menguji tentang nilai perusahaan yang dihubungkan dengan berbagai variabel

independen.

1. Sujoko dan Soebiantoro dalam jurnal manajemen dan kewirausahaan, Vol.

9. No. 1, Maret 2007, pp 41-48, dengan Judul “Pengaruh Struktur

Kepemilikan Saham, Leverage, Faktor Intern, dan Faktor Ekstern Terhadap

Nilai Perusahaan. Dengan menggunakan sampel perusahaan manufaktur dan

non manufaktur yang terdaftar di BEI”. Pengambilan sampel dilakukan

dengan purposive sampling. Hasil dari penelitian ini menunjukkan

kepemilikan manajerial, keadaan pasar modal, pangsa pasar relatif tidak

berpengaruh signifikan terhadap leverage.Kepemilikan institusional, tingkat

suku bunga, profitabilitas berpengaruh negatif terhadap leverage.

Pertumbuhan pasar, pembayaran deviden, ukuran perusahaan berpengaruh

positif terhadap leverage.Kepemilikan manajerial tidak berpengaruh

signifikan terhadap nilai perusahaan.Kepemilikan manajerial, tingkat suku

bunga, leverage berpengaruh negatif terhadap nilai perusahaan. Keadaan

pasar modal, pertumbuhan pasar, profitabilitas, pembayaran dividen, ukuran

perusahaan. Hasil penelitian ini tidak mendukung teori keagenan Jensen dan

Meckling (1976) tetapi hasil penelitian ini mendukung Pecking Order

Theory Myer (1984), teori Trade Off Model dan Signaling Theory

Bhattacarya (1979).

2. Euis Soliha dan Taswan tahun 2002 dengan penelitian yang berjudul

“Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan serta beberapa

faktor yang mempengaruhinya”. Penelitian ini bertujuan untuk mengetahui

pengaruh kebijakan hutang,insider ownership, profitabilitydan firm size

terhadap nilai perusahaan. Penelitian ini dilakukan pada 95 perusahaan

manufaktur yang telah go public. Pemilihan sampel menggunakan metode

purposive sumpling dengan tipe judgment sampling. Hasil dari penelitian ini

adalah variabel firm size berpengaruh signifikan terhadap kebijakan hutang

sedangkan variabel insider ownership tidak sinifikan terhadap kebijakan

hutang. Dan variabel kebijakan hutang, insider ownership, profitability dan

firm size berpengaruh sinifikan terhadap nilai perusahaan.Hasil penelitian

ini konsisten dengan temuan Leland dan Pyle (1977) yang mengindikasikan

bahwa insider ownership merupakan sensitif bagi peningkatan kinerja

perusahaan. Hal ini didukung oleh profitabilitas yang meningkat juga

memberikan nilai perusahaan yang meningkat. Oleh karena itu apabila ini

terjadi pada perusahaan yang punya size besar maka menjadi konsisten

3. Teddy Chandra tahun 2007 dengan penelitian yang berjudul “Pengaruh

Struktur Modal terhadap Produktivitas Aktiva, Kinerja Keuangan, dan Nilai

Perusahaan”. Penelitian ini bertujuan untuk memgetahui pengaruh struktur

modal terhadap produktivitas aktiva, kinerja keuangan, dan nilai

perusahaan. Penelitian ini dilakukan pada perusahaan go public yang

terdftar pada Bursa Efek Jakarta (BEJ). Pemilihan sampel menggunakan

metode purposive sumpling. Hasil dari penelitian ini adalah variabel

struktur modal berpengaruh negatif terhadap kinerja keuangan, variabel

struktur modal berpengaruh positif terhadap produktivitas aktiva dan nilai

perusahaan. Hasil penelitian ini konsisten dengan temuan Setyaningsih

(1996) dan Ratnawati (2001) bahwa adanya pengaruh yang positif

signifikan dari struktur modal terhadap nilai perusahaan.

2.2 Landasan Teori

Sebelum dibahas dan dianalisis apa yang menjadi permasalahan, terlebih

dahulu akan dikemukakan teori dari empiris dan buku literatur yang

berhubungan dengan permasalahan yang akan dibahas sebagai landasan

dalam perumusan dan analisis.

2.2.1 Manajemen Keuangan

Manajemen keuangan atau sering disebut pembelanjaan dapat

diartikan semua aktivitas perusahaan yang berhubungan dengan

usaha-usaha mendapatkan dana perusaha-usahaan dengan biaya yang murah serta usaha-usaha

untuk menggunakan dan mengalokasikan dana tersebut secara efisien

Menurut Husnan (2004:4) manajemen keuangan menyangkut

kegiatan perencanaan, analisis dan pengendalian kegiatan keuangan.

Mereka yang melaksanakan kegiatan tersebut sering disebut manajer

keuangan. Meskipun demikian, kegiatan keuangan tidaklah terbatas

dilakukan oleh mereka yang menduduki jabatan seperti Direktur

Keuangan, Kepala Bagian Keuangan dan sebaliknya, mungkin sekali

melakukan kegiatan keuangan.Sebagai misal,keputusan untuk memperluas

kapasitas pabrik, menghasilkan produk baru jelas akan dibicarakan dan

diputuskan oleh berbagai Direktur, tidak terbatas hanya oleh Direktur

Keuangan. Banyak keputusan yang harus diambil oleh manajer keuangan

dan berbagai kegiatan yang harus dijalankan mereka. Meskipun demikian

kegiatan-kegiatan tersebut dapat dikelompokan menjadi dua kegiatan

utama, yaitu kegiatan menggunakan dana (allocation of funds) dan

mencari pendanaan (raising of funds). Dua kegiatan utama (atu fungsi)

tersebut disebut sebagai fungsi keuangan.

Mnajemen keuangan merupakan bidang yang terluas dari ketiga

bidang yang telah disebutkan sebelumnya, dan yang paling banyak

memiliki peluang pekerjaan. Manajemen keuangan memiliki arti sangat

penting dalam semua jenis bisnis, termasuk perbankan dan lembaga

keuangan yang lainnya serta perusahaan industri dan ritel. Manajemen

keuangan juga penting dalam kegiatan pemerintah, mulai dari sekolah,

2.2.1.1Tujuan Manajemen Keuangan

Menurut Sjahrial (2008:3), tujuan utama manajemen keuangan

adalah “memaksimalkan kemakmuran para pemilik perusahaan/para

pemegang saham”. Tujuan ini dapat diwujudkan dengan cara

memaksimumkan harga saham adalah dengan mempengaruhi

faktor-faktor sebagai berikut:

a. Laba per lembar saham (Earning Per Share = EPS) masa yang akan

datang.

b. Ketepatan waktu (Timing) dari arus penghasilan.

c. Resiko dari penghasilan yang diproyeksikan.

d. Cara memperoleh sumber dana untuk perusahaan liabilitas atau modal

sendiri.

e. Kebijakan dividen.

2.2.1.2Fungsi Manajemen Keuangan

Menurut Sutrisno (2003:5), Fungsi manajemen keuangan terdiri

dari tiga keputusan utama yang harus dilakukan oleh suatu perusahaan:

keputusan investasi, keputusan pendanaan, dan keputusan dividen.

Masing-masing keputusan harus berorientasi pada pencapaian tujuan

perusahaan. Kombinasi dari ketiganya akan memaksimumkan nilai

perusahaan.

Ketiga keputusan keuangan diimplementasikan dalam kegiatan

sehari-hari untuk mendapatkan laba. Laba yang diperoleh diharapkan

tingginya harga saham, sehingga kemakmuran para pemegang saham

dengan sendirnya bertambah.

1. Keputusan Investasi

Keputusan investasi adalah masalah bagaimana manajer keuangan

harus mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan

dapat mendatangkan keuntungan di masa yang datang. Bentuk, macam,

dan komposisi dari investasi tersebut akan mempengaruhi dan

menunjang tingkat keuntungan di masa depan. Keuntungan di masa

depan yang diharapkan dari investasi tersebut tidak dapat diperkirakan

secara pasti. Oleh karena itu investasi akan mengandung risiko atau

ketidakpastian. Risiko dan hasil yang diharapkan dari investasi itu akan

sangat mempengaruhi pencapaian tujuan, kebijakan, maupun nilai

perusahaan.

2. Keputusan Pendanaan

Keputusan pendanaan ini sering disebut sebagai kebijakan struktur

modal. Pada keputusan ini manajer keuangan dituntut untuk

mempertimbangkan dan menganalisis kombinasi dari sumber-sumber

dana yang ekonomis bagi perusahaan guna membelanjai

kebutuhan-kebutuhan investasi serta kegiatan usahanya.

3. Keputusan Dividen

Dividen merupakan bagian keuntungan yang dibayarkan oleh perusahaan

kepada para pemegang saham. Oleh karena itu dividen ini merupakan

Keputusan dividen merupakan keputusan manajemen keuangan untuk

menentukan: (1) besarnya prosentase laba yang dibagikan kepada para

pemegang saham dalam bentuk cash dividen, (2) stabilitas dividen yang

dibagikan, (3) dividen saham (stock dividend), (4) pemecahan saham

(stock split), serta (5) penarikan kembali saham yang beredar, yang

semuanya ditujukan untuk meningkatkan kemakmuran para pemegang

saham.

2.2.2 Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap

perusahaan, yang sering dikaitkan harga saham. Harga saham yang tinggi

membuat nilai perusahaan juga tinggi. Harga saham merupakan harga

yang terjadi saat saham di perdagangkan di pasar (Fakhrudin and

Hadianto, 2001) dalam Hermuningsih dan Kusuma, 2009. Hal ini juga

menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan yang

tinggi mengindikasikan kemakmuran pemegang saham juga tinggi (Soliha

dan Taswan, 2002).

Memaksimumkan nilai perusahaan sama dengan memaksimumkan

harga pasar saham.Hal ini dapat dijelaskan secara sederhana sebagai

berikut: nilai perusahaan ( V = value) adalah hutang ( D = debt)ditambah

modal sendiri ( E = equity) jika diasumsikan hutang tetap, nilai perusahaan

naik maka modal sendiri naik, naiknya modal sendiri akan meningkatkan

Dalam realitasnya tidak semua perusahaan menginginkan harga

saham tinggi (mahal), karena takut tidak laku dijual atau tidak menarik

investor untuk membelinya. Hal ini bisa dibuktikan dengan adanya

perusahaan-perusahaan yang go public di Bursa Efek Indonesia yang

melakukan stokc split (memecah saham). Itulah sebabnya harga saham

harus dapat di buat seoptimal mungkin. Artinya harga saham tidak boleh

terlalu tinggi atau terlalu rendah. Harga saham yang terlalu murah dapat

berdampak buruk pada citra perusahaam dimata investor.

Pada prinsipnya, seperti yang dikatakan oleh Van Horne (2006:5),

bahwa harga pasar saham merupakan ukuran indeks prestasi perusahaan,

yaitu seberapa jauh manajemen telah berhasil mengelola perusahaan untuk

mendapatkan laba di masa mendatang atas nama pemegang saham.

Pemegang saham yang tidak puas dengan prestasi manajemen akan

menjual sahanya dan akan menanamkan di perusahaan lain. Jika hal ini

dilakukan oleh para pemegang saham, maka ini akan merupakan kekuatan

pasar yang akan menurunkan harga pasar saham perusahaan.

Pengukuran nilai perusahaan dalam penelitian ini menggunakan

indikator Price to Book Value (PBV). Price to book value (PBV) yang

tinggi akan membuat pasar percaya atau prospek perusahaan ke depan.

Price to book value (PBV) atau rasio per nilai buku merupakan

Menurut Hermuningsih dan Kusuma (2009) Price to Book Value (PBV)

ratio dapat dinyatakan dalam persamaan sebagai berikut:

PBV = Harga saham

BV

Nilai buku (Book Value/BV)adalah rasio yang dihitung dengan

membagi total aset bersih ( aset - hutang) dengan total saham yang

beredar.

BV (book value) = Total Ekuitas Jumlah saham

Price to book value (PBV) menunjukkan seberapa jauh suatu perusahaan

mampu menciptakan nilai perusahaan yang relatif terhadap jumlah modal yang

diinvestasikan. Rasio ini juga mengukur nilai yang diberikan pasar keuangan

kepada manajemen dan organisasi sebagai perusahaan yang terus tumbuh.

Semakin tinggi rasio PBV dapat diartikan semakin berhasil perusahaan

menciptakan nilai bagi pemegang saham.

2.3 Faktor-faktor yang Mempengar uhi Nilai Per usahaan

2.3.1 Struktur Modal

Menurut Riyanto (2010:282) struktur modal adalah pertimbangan

antara hutang jangka panjang dengan modal sendiri.

Menurut Noor (2009:134) struktur modal adalah kombinasi dari

berbagai sumber dana jangka panjang yang digunakan perusahaan, dan

menggambarkan modal (cost of capital) yang menjadi beban perusahaan

perusahaan untuk memaksimumkan balas jasa investasi (return), sekaligus

meminimumkan resikonya.

Menurut (Saidi, 2004 dalam Utami, 2009 ) struktur modal

merupakan perbandingan antara hutang jangka panjang perusahaan (long

term debt) dengan total aktiva (total asset). Struktur modal berkaitan

dengan pengambilan keputusan mengenai pembelanjaan perusahaan.

Struktur modal tercermin pada hutang jangka panjang dan unsur-unsur

modal sendiri. Kebijakan strktur modal melibatkan (trade off) antara resiko

dan tingkat pengembalian (Brigham dan Weston, 2006:150).

Dalam menjalankan kegiatannya perusahaan membutuhkan dana

yang disebut dengan modal. Schwiedland (dalam Riyanto, 2010:18)

memberikan pengertian modal dalam artian yang luas, dimana modal itu

meliputi baik modal dalam bentuk uang mauapun dalam bentuk barang.

Pada dasarnya modal yang dimiliki perusahaan seperti yang terlihat di sisi

pasiva neraca perusahaan yang dapat dibedakan menjadi dua yaitu:

1. Modal asing adalah modal yang berasal dari luar perusahaan yang

sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan

yang bersangkutan modal tersebut merupakan “utang”, yang saatnya

harus dibayar kembali.

2. Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik

perusahaan dan yang tertanam didalam perusahaan untuk waktu yang

Menurut Riyanto (2010:297) faktor-faktor yang mempengaruhi

struktur modal antara lain:

1. Tingkat Bunga

Tingkat bunga yang berlaku saat perencanaan penentuan kebutuhan

modal akan mempengaruhi pemilihan jenis modal apa yang ditarik,

apakah perusahaan akan mengeluarkan saham atau obligasi

2. Stabilitas dari Earning

Stabilitas dan besarnya earning yang diperoleh suatu perusahaan akan

menentukan apakah perusahaan dibenarkan untuk menaeik modal

dengan beban tetap atau tidak.

3. Susunan dari Aktiva

Perusahaan industri yang sebagian besar modaknya tertanam dalam

aktiva tetap (fixed asset) akan mengutamakan pemenuhan kebutuhan

modalnya dari modal sendiri, sedangkan modal dari hutang jangka

panjang hanya sebagai pelengkap.

4. Kadar Risiko dari Aktiva

Tingkat risiko dari setiap aktiva perusahaan tidak sama, semakin

panjang penggunaan suatu aktiva pada perusahaan maka semakin

besar tingkat risikonya. Prinsip aspek risiko dalam pembelanjaan

perusahaan menyatakan bahwa apabila ada aktiva yang peka risiko,

maka perusahaan harus lebih banyak melakukan pembelanjaan dengan

pembelanjaan dengan modal dari hutang jangka panjang (modal yang

takut risiko).

5. Besarnya Jumlah Modal yang Dibutuhkan

Besarnya jumlah modal yang dibutuhkan mempunyai pengaruh

terhadap jenis modal yang ditarik. Apabila jumlah modal yang

dibutuhkan dapat dipenuhi dari satu sumber saja, maka tidak perlu

mencari sumber lain.

Berikut ini adalah beberapa teori mengenai struktur modal,

antara lain :

a. Pecking Order Theory

Teori ini diperkenalkan pertama kali oleh Donaldson pada tahun

1961 dalam Husnan (2000), pengamatanya terhadap perilaku

struktur modal di Amerika Serikat menunjukkan bahwa perusahaan

yang mempunyai keuntungan tinggi adalah perusahaan yang

cenderung menggunakan hutang lebih renda. Sedangkan

penanaman pecking order theory dilakukan oleh Myers (1984)

dalam Husnan (2000). Teori ini disebut pecking order karena teori

ini menjelaskan mengapa perusahaan akan menentukan hieraki

sumber dana yang paling disukai, berdasarkan asumsi tentang

perilaku keuangan perusahaan secara singkat teori ini menyatakan

bahwa (Brealey and Myers, 1991 dalam Husnan, 2000)

a) Perusahaan menyukai internal financing ( pendanaan dari hasil

b) Perusahaan mencoba menyesuaikan rasio pembagian deviden

yang ditargetkan dengan berusaha menghindari perubahan

pembayaran deviden secara drastis.

c) Kebijakan deviden yang relatif segan untuk diubah, disertai

dengan fluktuasi profitabilitas dan kesempatan investasi yang

tidak bisa diduga, mengakibatkan bahwa dana hasil operasi

kadang-kadang melebihi kebutuhan dana untuk investasi,

meskipunpada kesempatan yang lain, mungkin kurang.

Apabila dana hasil operasi kurang dari kebutuhan investasi,

maka perusahaan akan mengurangi saldo kas atau menjual

sekuritas yang dimiliki.

d) Apabila pendanaan dari luar (external financing) diperlukan,

maka perusahaan akan menerbitkan sekuritas yang paling

“aman” terlebih dahulu yaitu dimulai dengan penerbitkan

obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik

opsi (seperti obligasi konversi), baru akhirnya apabila masih

belum mencukupi saham baru diterbitkan.

Implikasi pecking order theory adalah perusahaan tidak

menetapkan struktur modal optimal tertentu, tetapi perusahaan

menetapkan kebijakan prioritas sumber dana. Pecking order theory

menjelaskan mengapa perusahaan-perusahaan yang profitable

(menguntungkan) umumnya meminjam dalam jumlah yang sedikit.

yang rendah, tetapi karena memerlukan external financing yang

sedikit.

Sedangkan perusahaan yang kurang profitable cenderung

mempunyai hutang yang lebih besar karena dana internal tidak cukup

dan hutang merupakan sumber eksternal yang lebih disukai.

Penggunaan dana eksternal dalam bentuk hutang lebih disukai dari

pada modal sendiri karena dua alasan; pertama, pertimbangan biaya

emisi dimana biaya emisi obligasi akan lebih murah dari pada biaya

emisi saham baru. Hal ini disebabkan karena penerbit saham baru

akan menurunkan harga saham lama. Kedua, manajer khawatir

penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh para

pemodal, dan membuat harga saham akan turun, hal ini disebabkan

antara lain oleh kemungkinan adanya ketidaksamaan informasi antara

pihak manajemen dengan pihak pemodal ( Husnan, 2000).

b. Agency Theory

Teori ini pertama kali dikemukakan oleh Michael C. Jensen

dan William H. Meckling pada tahun 1976 (dalam Kodrat,

2009:13). Menurut pendekatan ini, struktur modal disusun

sedemikian rupa untuk mengurangi konflik antar berbagai

kelompok kepentingan (Kodrat, 2009). Manajemen merupakan

agen dari pemegang saham, sebagai pemilik perusahaan. Para

pemegang saham berharap agen akan bertindak atas kepentingan

dapat melakukan fungsinya dengan baik, manajemen harus

diberikan imbalan dan pengawasan yang memadai. Pengawasan

dapat dilakukan melalui cara-cara seperti pengikatan agen,

pemeriksaan laporan keuangan, dan pembatasan terhadap

keputusan yang dapat diambil.

Pada dasarnya agency theory adalah teori mengenai struktur

kepemilikan perusahaan yang dikelola oleh manajer bukan

pemilik, berdasarkan kenyataan bahwa manajer profesional bukan

agen yang sempurna dari pemilik perusahaan, dengan demikian

belum tentu selalu bertindak untuk kepentingan pemilik. Dengan

kata lain, manajer sebagai manusia rasional dalm pengambilan

keputusan perusahaan akan memaksimalkan kepuasan dirinya

sendiri.

c. Signaling Theory

Isyarat atau signal adalah suatu tindakan yang diambil

manajemen perusahaan yang memberi petunjuk bagi investor

tentang bagaimana manajemen memandang prospek perusahaan.

Perusahaan dengan prospek yang menguntungkan akan mencoba

menghindari penjualan saham dan mengusahakan setiap modal

baru yang diperlukan dengan cara-cara lain, termasuk penggunaan

hutang yang melebihi target struktur modal yang normal.

cenderung untuk menjual sahamnya, yang berarti mencari

investor baru untuk berbagi kegiatan.

Pengumuman emisi saham oleh suatu perusahaan umumnya

merupakan suatu isyarat (signal) bahwa manajemen memandang

prospek perusahaan tersebut suram. Apabila suatu perusahaan

menawarkan penjualan saham baru, lebih dari biasanya, maka

harga sahamnya akan menurun karena menerbitkan saham baru

berarti memberikan isyarat negatif yang kemudian dapat menekan

harga saham sekalipun prospek perusahaan cerah.

2.3.2 Ukuran Perusahaan (Firm Size)

Ukuran perusahaan merupakan ukuran atau besarnya asset yang

dimiliki perusahaan, ditunjukkan oleh natural logaritma dari total aktiva.

Menurut Yusuf dan Soraya (2004) ukuran perusahaan dapat diukur dengan

total aktiva perusahaan, asumsi yang mendasar adalah bahwa investor akan

membaca atau menggunakan laporan keuangan perusahaan untuk

pertimbangan keputusan investasi dalam saham perusahaan. Hal itu untuk

mengetahui status suatu perusahaan apakah perusahaan itu mempunyai

keuangan untuk kontinuitas produksinya di masa mendatang atau

sebaliknya.

Menurut Sartono (2002:249). Firm size merupakan ukuran besar

kecilnya perusahaan yang dapat dilihat dari tingkat penjualan, jumlah

yang sudah well-established akan mudah memperoleh modal dipasar

modal dibanding dengan perusahaan kecil. Karena kemudahan akses

tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar

pula.

Suatu perusahaan yang besar yang sahamnya tersebar sangat luas,

setiap perluasan modal saham hanya akan mempunyai pengaruh yang kecil

terhadap kemungkinan hilangnya atau tergesernya pengendalian dari pihak

yang dominan terhadap perusahaan bersangkutan. Sebaliknya, perusahaan

yang kecil, dimana sahamnya tersebar hanya di lingkungan kecil,

penambahan jumlah saham akan mempunyai pengaruh yang besar

terhadap kemungkinan hilangnya kontrol pihak dominan terhadap

perusahaan yang bersangkutan. Dengan demikian, maka perusahaan yang

besar akan lebih berani mengeluarkan saham baru dalam memenuhi

kebutuhan untuk membiayai pertumbuhan penjualan dibandingkan dengan

perusahaan yang kecil.

Semakin besar total asset suatu perusahaan, berarti resiko yang

akan ditanggung oleh para investor juga akan semakin kecil. Oleh karena

itu diharapkan assets size ini mempunyai pengaruh negatif dengan

perceived risk. Dalam penelitian ini nilai total aktiva diukur dengan len

2.3.3 Pr ofitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan

profit atau laba selama satu tahun yang dinyatakan dalam rasio laba

operasi dengan penjualan dari data laporan laba rugi akhir tahun. Menurut

sugiyarso dan winarni (2005:118), profitabilitas menunjukkan kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total

aktiva, maupun modal sendiri.

Sedangkan menurut Munawir (2002:86) profitabilitas suatu

perusahaan dapat diukur dengan menghubungkan antara keuntungan atau

laba yang diperoleh dari kegiatan pokok perusahaan dengan dengan

kekayaan atau asset yang digunakan untuk menghasilkan keuntungan

tersebut (Operating Assets). Yang dimaksud dengan Operating Assets

adalah semua aktiva kecuali investasi jangka panjang dan aktiva-aktiva

lain yang tidak digunakan dalam kegiatan atau usaha memperoleh

penghasilan yang rutin atau usaha pokok perusahaan (Munawir, 2002:87).

Rasio profitabilitas atau rasio kemampulabaan menunjukkan

kemampuan perusahaan untuk menghasilkan laba.Rasio ini juga

menunjukkan pengukuran efektivitas manajemen dalam memanfaatkan

sumber dananya untuk menghasilkan keuntungan yang merupakan hasil

kegiatan atas penggunaan modal yang diinvestasikan dalam keseluruhan

aktiva. Jika suatu perusahaan mempunyai tingkat modal sendiri yang tinggi

dalam membiayai kegiatan operasinya menggunakan modal sendiri yang

dimiliki perusahaan ( Kodrat, 2009:62).

Menurut Sartono (2001:122), profitabilitas perusahaan dapat diukur

dengan menggunakan beberapa rasio keuangan, antara lain:

a. Retrun On Assets

Retrun On Asset = Laba setelah pajak

Total asset

ROA digunakan untuk mengukur efektivitas perusahaan didalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Rasio ini merupakan rasio yang terpenting diantara rasio profitabilitas.

b. Retrun On Equity

Retrun On Equity = Laba bersih sebelum pajak

Modal sendiri

Return on equity (ROE) merupakan tingkat pengembalian atas

ekuitas pemilik perusahaan. Ekuitas pemilik adalah jumlah aktiva bersih

perusahaan. Return on equity digunakan untuk mengukur kemampuan

perusahaan memperoleh laba yang tersedia bagi pemegang.(Ayudia,2009:

05).

c. Net Profit Margin

Net Profit Margin = Laba setelah pajak Penjualan

NPM berfungsi untuk mengukur tingkat kembalian keuntungan

bersih terhadap penjualan bersihnya. Nilai NPM ini juga berada diantara 0

efisien biaya yang dikeluarkan dan juga berarti semakin besar tingkat

kembalian keuntungan bersih.

d. Gross Profit Margin Ratio

Gross Profit Margin = Penjualan – Harga pokok penjualan Penjualan

Gross Profit Margin memberikan gambaran mengenai keuntungan

perusahaan sehubungan dengan penjualan setelah dikurangi cost of goods

sold. Hal inimemberikan indikasi efisiensi operasi perusahaan dan juga

penetapan harga produk.

e. Pre-tax Profit Margin Ratio

Pre-tax Profit Margin = EBIT

Penjualan

Pre-tax Profit Margin Ratio memberikan gambaran mengenai

keuntungan perusahaan setelah dikurangi semua biaya kecuali pajak

pendapatan.

2.4 Hubungan Antara Variabel

2.4.1 Hubungan Struktur Modal Ter hadap Nilai Per usahaan

Modigliani dan Miller (1963) dalam Utami (2009) berpendapat bahwa

dengan mengubah asumsi tidak adanya pajak menjadi adanya pajak

terhadap penghasilan perusahaan sebagai penentu struktur modal

perusahaan. Hasilnya menunjukkan bahwa penggunaan utang akan

meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya

yang mengurangi pembayaran pajak. Namun di sisi lain, penggunaan utang

terjadi ketika manfaat pengurangan pajak masih lebih tinggi dibandinkan

dengan perkiraan agency cost sehingga perusahaan masih bisa

meningkatkan utangnya. Peningkatan utang harus dihentikan ketika

pengurangan pajak atas tambahan utang tersebut sudah lebih rendah

dibandingkan dengan peningkatan agency cost.

Jika pendekatan Modigliani dan Miller dalam kodisi ada pajak

penghasilan perusahaan, maka nilai perusahaan akan meningkat terus karena

penggunaan hutang yang semakin besar. Tetapi perlu diingat bahwa bila

sekarang dari financial distress dan nilai sekarang adalah agrncy cost dapat

mengakibatkan menurunnya nilai perusahaan yang memiliki laverage

(Sartono, 2001). Trade-off theory menjelaskan bahwa jika posisi struktur

modal berada di bawah titik optimal maka setiap penambahan hutang akan

meningkatkan nilai perusahaan. Sebaliknya, setiap jika posisi struktur modal

berada di atas titik optimal maka setiap penambahan hutang akan

menurunkan nilai perusahaan.

Oleh karena itu, dengan asumsi titik target struktur modal optimal

belum tercapai, maka berdasarkan trade-off theory memprediksi adanya

hubungan yang positif terhadap nilai perusahaan.

Sujoko dan Soebiantoro (2007) yang menemukan bahwa kebijakan

hutang yang diukur dengan debt to equity ratio (DER) dan ukuran

perusahaan yang diukur dengan total aset berpengaruh positif dan signifikan

2.4.2 Hubungan Ukur an Perusahaan Terhadap Nilai Perusahaan

Ukuran perusahaan merupakan cerminan besar kecilnya perusahaan

yang nampak dalam nilai total aktiva perusahaan. Dengan semakin besar

ukuran perusahaan, maka ada kecenderungan lebih banyak investor yang

menaruh perhatian pada perusahaan tersebut. Hal ini disebabkan karena

perusahaan yang besar cenderung memiliki kondisi yang lebih stabil.

Kestabilan tersebut menarik investor untuk memiliki saham perusahaan

tersebut. Kondisi tersebut menjadi penyebab atas naiknya harga saham

perusahaan di pasar modal. Investor memiliki ekspektasi yang besar

terhadap perusahaan besar. Ekspektasi insvestor berupa perolehan dividen

dari perusahaan tersebut. Peningkatan permintaan saham perusahaan akan

dapat memacu pada peningkatan harga saham di pasar modal. Peningkatan

tersebut menunjukkan bahwa perusahaan dianggap memiliki “nilai” yang

lebih besar.

Menurut Sujoko (2007) ukuran perusahaan yang besar menunjukkan

perusahaan mengalami perkembangan sehingga investor akan merespon

positif dan nilai perusahaan akan meningkat, Pangsa pasar relarif

menunjukkan daya saing perusahaan lebih tinggi dibanding pesaing

utamanya. Investor akan merespon positif sehingga nilai perusahaan akan

meningkat. Dalam penelitian imi menunjukkan bahwa ukuran perusahaan

mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan.

2.4.3 Hubungan Profitabilitas Ter hadap Nilai Per usahaan

Dari sudut pandang investor, meramalkan masa depan adalah hakikat

dari analisis laporan keuangan sedangkan sudut padang manajemen, analisis

laporan keuangan akan bermanfaat baik untuk membantu mengantisipasi

konsisi-kondisi di masa depan maupun, yang lebih penting lagi, sebagai titik

awal untuk melakukan perencanaan langkah-langkah akan meningkatkan

kinerja perusahaan di masa mendatang. Jika manajemen ingin

memaksimalkan nilai sebuah perusahaan, maka harus mengambil

keuntungan dari kekuatan-kekuatan perusahaan dan memperbaiki

kelemahan-kelmahannya.

Analisis laporan keuangan akan melibatkan membandingkan kinerja

perusahaan dengan kinerja perusahaan-perusahaan lain dalam industri yang

sama dan mengevaluasi tren posisi keuangan dari waktu ke waktu.

Studi-studi ini akan membantu manajemen mengidentifikasikan berbagai

kekurangan yang mereka miliki dan kemudian mengambil tindakan untuk

meningkatkan kinerjanya. Menurut (Brigham dan Houston, 2006:107)

Profitabilitas merupakan hasil akhir dari sejumlah kebijakan dan keputusan

yang dilakukan oleh perusahaan.

Profitabilitas yang tinggi menunjukkan prospek perusahaan yang baik

sehingga investor akan merespon positif sinyal tersebut dan nilai perusahaan

meningkat. Signally theory, Bhattacarya (1979) dalam Sujoko (2007)

mengemukakan bahwa profitabilitas yang tinggi menunjukkan prospek

perusahaan akan meningkat. Pembayaran dividen yang semakin meningkat

menunjukkan prospek perusahaan semakin bagus sehingga investor akan

tertarik untuk membeli saham dan nilai perusahaan akan meningkat.

Hasil penelitian yang dilakukan oleh Sujoko (2007) profitabilitas

mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan.

Temuan penelitian ini mendukung signaling theory, Battacharya (1979)

dalam Sujoko (2007) yang menyatakan bahwa perusahaan yang mempunyai

earning yang semakin meningkat merupakan signal bahwa perusahaan

tersebut mempunyai prospek bagus di masa yang akan datang.

2.5 Kerangka Konseptual

2.6 Hipotesis

1) Struktur modal berpengaruh positif terhadap nilai perusahaan.

2) Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

3) Profitabilitas berpengaruh positif terhadap nilai perusahaan.

Stuktur Modal (X₁)

Ukuran Rerusahaan(X₂ )

Profit abilit as (X₃)

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Untuk mempermudah dan lebih memperjelas variabel yang digunakan

dalam penelitian ini, maka perlu diberikan definisi operasional. Definisi

operasional adalah pernyataan tentang definisi, batasan dan pengertian

variabel-variabel dalam penelitian secara operasional baik berdasarkan teori

yang ada maupun pengalaman-pengalaman empiris. Variabel adalah suatu

yang menjadi objek pengamatan penelitian atau gejala yang diteliti. Peranan

variabel disini sangatlah penting. Pengidentifikasian, pengetahuan, dan

pemahaman mengenai apa yang menjadi variabel penelitian merupakan hasil

dari kepustakaan yang ditegaskan kembali dalam definisi operasional.

Dalam penelitian ini digunakan tiga variabel bebas (independent

variable), dan satu variabel terikat (dependent variable). Berdasarkan uraian

diatas, maka variabel-variabel yang digunakan dalam penelitian ini adalah:

3.1.1 Variabel Bebas (X)

1. Struktur Modal (X1)

Struktur modal berkaitan dengan pengambilan keputusan

mengenai pembelanjaan perusahaan. Struktur modal tercermin pada

hutang jangka panjang dan unsur-unsur modal sendiri. Kebijakan strktur

(Brigham dan Weston, 2006:150). Menurut Sartono (2001:121),

persamaan yang digunakan untuk mengukur struktur modal dalam

penelitian ini adalah Debt to Equity Ratio (DER), sebagai berikut:

DER = Total hutang

Total modal sendiri

2. Ukuran Perusahaan (X2)

Ukuran perusahaan merupakan ukuran atau besarnya asset yang

dimiliki perusahaan dengan satuan Size. Ukuran perusahaan dalam

penelitian ini merupakan cerminan besar kecilnya perusahaan yang

nampak dalam nilai total aktva perusahaan pada pada neraca akhir tahun,

yang diukur dengan len (Ln) dari total aktiva ( Soebiantoro dan Sujoko,

2007:45).

Firm Size = Ln (Total Aktiva)

3. Pr ofitabilitas (X3)

Profitabilitas menunjukkan kemampuan perusahaan memperoleh

laba dalam hubungannya dengan penjualan, total aktiva, maupun modal

sendiri. Sugiyarso dan Winarni (2005:118),

Sedangkan menurut Wulandari (2009: 05), salah satu proxy dari

profitabilitas adalah Return On Equity yang digunakan untuk mengukur

kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang.

3.1.2 Variabel Terikat (Y)

1. Nilai Perusahaan (Y)

Nilai perusahaan merupakan harga yang bersedia dibayar oleh

calon pembeli apabila perusahaan tersebut dijual (Husnan dan Enny,

2004:6). Nilai perusahaan lazim diindikasikan dengan price to book

value. Price to book value yang tinggi akan membuat pasar percaya atas

prospek kedepan. Hal ini juga menjadi keinginan para pemilik

perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan

kemakmuran pemegang saham juga tinggi (Soliha dan Taswan, 2002).

Menurut Hermuningsih dan Kusuma (2009), formula untuk menghitung

price to book value ditunjukkan sebagai berikut:

PBV= Harga saham BV

Nilai buku (Book Value/BV)adalah rasio yang dihitung dengan

membagi total aset bersih ( aset - hutang) dengan total saham yang

Populasi merupakan kelompok subjek atau objek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan

kelompok subyek atau obyek yang lain, dan kelompok tersebut akan di

dalam penelitian ini adalah perusahaan otomotif yang terdaftar di Bursa

Efek Indonesia sampai tahun 2013 sejumlah 12 perusahaan.

3.2.2 Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel

harus merupakan representatif dari sebuah populasi (Sumarsono,2004:44).

Teknik sampel dalam penelitian ini menggunakan sensus yaitu dimana

seluruh jumlah populasi di jadikan sebagai sampel yang sejumlah 12

perusahaan.

3.3 Teknik Pengumpulan Data

3.3.1 J enis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data yang dikumpulkan dari pihak instansi terkait yang digunakan sebagai data

pendukung dalam pengumpulan data. Data yang digunakan dalam penelitian

ini adalah data laporan keuangan perusahaan Otomotif yang go public di

Bursa Efek Indonesia pada tahun 2009 sampai tahun 2011.

3.3.2 Sumber Data

Dalam penelitian ini data bersumber dari PT. BURSA EFEK

INDONESIA (BEI) berupa laporan keuangan yang terangkum dalam

Indonesia Capital Market Directory (ICMD) perusahaan Otomotif yang

3.3.3 Metode Pengumpulan Data

Dalam rangka memperoleh data-data yang diperlukan maka metode

pengumpulan data yang akan digunakan yaitu metode dokumentasi. Metode

dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek

penelitian.

Teknik pengumpulan data yang digunakan selama penelitian sebagai

berikut:

1. Dokumenter

Yaitu suatu cara yang digunakan dalam pengumpulan data atau informasi

yang digunakan dengan cara mempelajari dokumen-dokumen perusahaan

yang telah ada dan berkaitan dengan penelitian.

3.4 Teknik Analisis dan Uji Hipotesis

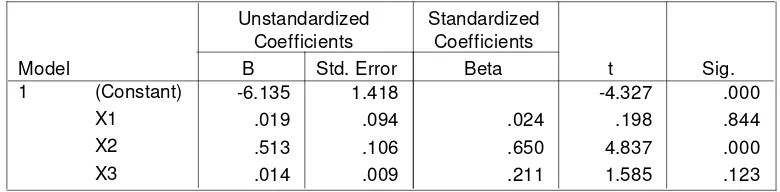

3.4.1 Analisis Regr esi Linier Berganda

Dalam analisis penelitian ini terdapat empat variabel yang terdiri dari

satu variabel terikat dan tiga variabel bebas.Analisis ini merupakan analisis

data untuk pengujian hipotesis dengan menganalisis regresi berganda.

Analisis regresi berganda dalam penelitian ini digunakan untuk mengetahui

pengaruh Struktur Modal, Ukuran Perusahaan (SIZE), dan Profitabilitas

terhadap Nilai Perusahaan. Persamaan regresi untuk melihat hubungan

antara variabel bebas dengan variabel terikat dengan persamaan:

Y = + ₁ ₁ + ₂ ₂ + ₃ ₃ +

Dimana:

X₁ = Struktur Modal

X₂ = Ukuran Perusahaan

X₃ = Profitabilitas

= Konstantan

₁ , ₂ , ₃ =Koefisien regresi

= Standard error

3.4.2 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebarab normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dan dapat dilakukan dengan berbagai

metode kolmogorov smirnov (Sumarsono, 2004 :40).

Pedoman dalam mengambil keputusan apakah sebuah data

mengikuti distribusi normal adalah :

1.Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi data tidak normal.

2.Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5 %, maka

data berdistribusi normal (Sumarsono, 2004 : 43).

3.4.3 Uji Asumsi Klasik

Pengujian ini dimaksudkan untuk mendeteksi ada tidaknya

autokorelasi, multikolinieritas, dan heterokedastisitas dalam hasil

estimasi.Persamaan regresi tersebut di atas harus bersifat BLUE (Best

uji t dan uji f tidak boleh bias. Menurut sumodiningrat (2004: 115) sifat

blue dapat dijelaskan sebagai berikut:

1. Best : Pentingnya sifat ini kelihatan bila diterapkan dalam uji signifikan

baku terhadap dan .

2. Linier : Sifat ini dibutuhkan untuk memudahkan perhitungan dalam

penaksiran

3. Unbiased : Nilai jumlah sampel sangat besar penaksir parameter

diperoleh dari sampel besar kira-kira lebih mendekati nilai parameter

sebenarnya.

4. Estimator : e diharapkan sekecil mungkin

Menurut Gujarati (2007: 183) untuk menghasilkan keputusan yang

BLUE, maka harus dipenuhi oleh regresi linier berganda yaitu :

a. Nilai tengah (mean value) dan komponen pengganggu e yang

ditimbulkan dari variabel eksplanatory harus sama dengan nol.

b. Varian dari komponen pengganggu dan tidak konstan dalam

memenuhi syarat heteroskedasitas.

c. Tidak terjadi autokorelasi antara komponen pengganggu.

d. Variabel eksplanatory harus non stokastik atau kalaupun stokastik

harus menyebar bebas dari komponen pengganggunya.

Yang diasumsikan tidak terjadi pengaruh antara variabel bebas atau

regresi bersifat BLUE ( Best, Linier, Unbiased, Estimator) artinya koefisien

regresi pada persamaan tersebut betul-betul linier dan tidak bias atau tidak

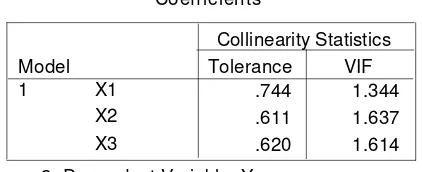

1) Multikolinieritas

Multikolinier adalah terjadinya hubungan linier antar variabel

bebas dalam persamaan regresi linier berganda. Apabila ternyata ada

hubungan linier antar variabel bebas, maka persamaan regresi linier

berganda tersebut terjadi multikolinier. Menurut (Ghozali, 2009:95),

untuk mendeteksi atau pedoman suatu model regresi yang bebas

multikolinieritas dapat dilihat ciri-cirinya sebagai berikut :

a. Mempunyai nilai VIF (Variance Inflation Factor) kurang dari angka

aa10.

b. Mempunyai angka TOLERANCE mendekati 1.

2) Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi tidak terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi

ada atau tidak adanya heteroskedastisitas adalah dengan menggunakan

uji rank spearman yaitu dengan membandingkan antara residu dengan

seluruh variabel bebas. Deteksi adanya heteroskedastisitas adalah

sebagai berikut :

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas

b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas

3) Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara kesalahan

t-1(sebelumnya). autokorelasi muncul pada data observasi yang

berurutan sepanjan waktu berkaitan satu sama lain, masalah ini timbul

karena residual tidak bebas dari stu observasi lainnya. Uji untuk

mendeteksi ada atau tidaknya autokorelasi dapat digunakan uji Durbin

Watson (DW test) dibantu dengan membandingkan niliai pada table

statistic d dari Durbin Watson yang menggunakan derajat kepercayaan

0,05. (Ghozali, 2009 : 99).

3.4.4 Uji Hipotesis

Prosedur pengujian hipotesis statistiknya adalah :

1. Uji hipotesis yang pertama adalah Uji F. Untuk memprediksi keakuratan

atau kecocokan model regresi yang digunakan dalam penelitian ini dapat

dilakukan dengan menggunakan uji F, dengan prosedur sebagai berikut :

a. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat

bebas

(n – k), dimana n : jumlah pengamatan dan k = jumlah variabel.

b. Kriteria Keputusan :

Uji Kecocokan Model ditolak jika > 0,05

Uji Kecocokan Model diterima jika < 0,05

2. Uji hipotesis yang kedua adalah Uji t, untuk melihat pengaruh

masing-masing variabel bebas secara parsial terhadap variabel terikat

(Widarjono, 2005: 58), dengan prosedur sebagai berikut:

a. Ho = ₁ = 0, tidak ada pengaruh yang signifikan dari variabel Xi

b. Menentukan level of Significant = 10% dengan derajat bebas = (n-k),

dimana n : jumlah data dan k : jumlah variabel bebas.

c.

t

hitung = iSe ( i)

t

hitung = t hasil perhitunganDimana : i = koefisien regresi

Se ( i) = Standar error

d. Kriterian pengujian sebagai berikut:

1) Apabila tingkat signifikansi > 0,05 maka Ho ditolak dan Hi

diterima, Berarti tidak ada pengaruh antara variabel bebas dengan

variabel terikat.

2) Apabila tingkat signifikansi < 0,05 maka Ho diterima dan Hi

ditolak, artingya ada pengaruh antara variabel bebas dengan