PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI BURSA EFEK INDONESIA

SKRIPSI

Oleh :

Roisatun Nisa’ 0913010068/ FE/ AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI BURSA EFEK INDONESIA

USULAN PENELITIAN

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk Menyusun Skripsi S-1 Program Studi Akuntansi

Oleh :

Roisatun Nisa’ 0913010068/ FE/ EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PUBLIK DI BURSA EFEK INDONESIA

Disusun oleh :

Roisatun Nisa’ 0913010068/ FE / AK

Telah dipertahankan dihadapkan dan diterima Oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional“Veteran” Jawa timur pada tanggal 27 september 2013

Dosen Pembimbing Tim Penguji :

Ketua

Dra. Erry Andhawati, MAks, Ak Dra. Ec Anik Yulianti, Maks

Sekretaris

Dra. Ec. Sari Andayani. Maks

Anggota

Dra.Ec.Erry Andhawati. Mkas

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “veteran” Jawa Timur Dekan Fakultas Ekonomi

Segala puji syukur pada Tuhan YME yang telah melimpahkan rahmat, hidayah dan

karunia-Nya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang

Perguruan Tinggi. Berkat rahmat-Nya pula memungkinkan saya untuk menyelesaikan skripsi

dengan judul “ Pengaruh Ukuran Perusahaan Dan profitabilitas Terhadap Praktik Perataan

Laba Yang Go Publik di Bursa Efek Indonesia ”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk

dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini

penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa

adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan

mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, Rektor Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, M.Si selaku Wakil Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Hero Priono, M.SI, AK selaku Kepala Program Studi Jurusan Akuntansi Fakultas

kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna

sehingga terselesaikannya skripsi ini.

6. Bapak dan ibu Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran” jawa timur

7. Kepada orang tua yang yang selalu memberikan restu, dukungan dan doanya selama

penulis menempuh kulia sampai dengan menyelesaikan skripsi.

8. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya

skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan

di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi

pembaca

Surabaya, Maret 2013

DAFTAR ISI

KATA PENGANTAR ... ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 11

2.2.1. Pengertian Laporan Keuangan ... 11

2.2.2 Tujuan Laporan Keungan ... 13

2.2.3 Teori agency ... 14

2.2.4. Ukuran Perusahaan ... 16

2.2.5. Profitabilitas ... 18

2.2.6. Laba ... 22

2.2.6.1 Pengertian Laba ... 22

2.2.6.2 Tujuan Pelapor Laba ... 22

2.2.7 Perataan Laba ... 23

2.2.7.1 Pengertian Laba ... 23

2.2.7.2 Tujuan Perataan Laba ... 26

2.2.7.3 Sasaran Perataan Laba ... 27

2.2.7.4 Alasan yang Dilakukan Praktik Perataan Laba 28 2.2.8 Kerangka pemikiran ... 30

2.2.8.1 Pengaruh Ukuran Perusahaan Terhadap Praktik Perataan Laba. ... 30

2.2.8.2 Pengaruh Profitabilitas Terhadap Perataan Laba ....31

2.3. Hipotesis Penelitian ... 33

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel ... ... 34

3.1.1. Variabel Bebas (X) ... ... 34

3.1.2. Variabel Terikat (Y) ... ... 35

3.2. Teknik Penentuan Sampel ... .... 36

3.2.1. Populasi ... ... 36

3.2.2. Sampel ... .. 37

3.3. Teknik Pengumpulan Data ... . 39

3.3.1. Jenis Data ... 39

3.4. Teknik Analisis Data dan Uji Hipotesis ... 40

3.4.1. Regresi Logistik ... 40

3.4.2 Uji Hipotesis ... 41

BAB IV Hasil Dan Pembahasan 4.1. Gambaran Umum Objek Penelitian ... 44

4.1.1 Visi dan Misi Bursa Efek Indonesia ... 44

4.1.2 Sejarah singkat Perusahaan ... 45

4.2 Deskripsi hasil penelitian ... 56

4.2.1 Variabel Ukuran Perusahaan (X1) ... 56

4.2.2 Variabel Profitabilitas ( X2) ... 57

4.2.3 Variabel Perataan Laba ... 58

4.3 Teknis Analisis dan Uji Hipotesis ... 60

4.3.1. Teknis Analisis regresi Logistik ... 60

4.3.2 Uji hipotesis ... 61

4.4 Pembahasan dan Hasil Penelitian ... 64

4.5 Perbedaan penelitian yang dilakukan sekarang dengan Penelitian terdahulu ... .. 66

BAB V Kesimpulan Dan Saran 5.1 Kesimpulan ... ... 68

5.2 Saran ... ... 69

DAFTAR PUSTAKA

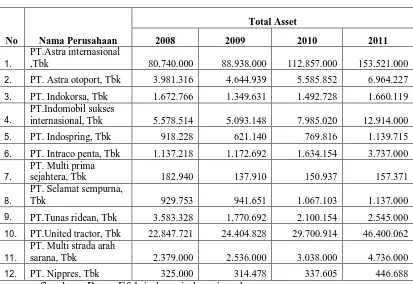

Tabel 4.1 Data ukuran perusahaan otomotif Tahun 2008-2011 56

Tabel 4.2 Data profitabilitas perusahaan otomotif Tahun 2008-2011 57

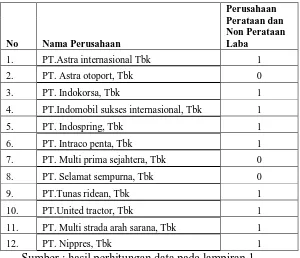

Tabel 4.3. Data Perusahaan Perataan dan Non Perataan Laba 2008-2009 59

Tabel 4.4 Hasil Perhitungan Wald hitung menggunakan SPSS 60

Tabel 4.5 Hasil Perhitungan Hosmer and lemesshow test 61

Tabel 4.6 Hasil perhitungan Interation History 62

Tabel 4.7 Hasil perhitungan iteration history 62

Tabel 4.8 Hasil perhitungan Nagelkerke R Square dan Cox & Snell R Square 63

Grafik 1.1 Data Laporan Keuangan Perusahaan Otomotif ... 6

Lampiran Daftar perusahaan sampel

PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI BURSA EFEK INDONESIA

Roisatun Nisa’

ABTRAKSI

Faktor-faktor yang mempengaruhi perataan laba suatu perusahaan sangatlah beragam, sebagaimana dikemukakan oleh beberapa penelitian terdahulu. Faktor-faktor tersebut antara lain ukuran perusahaan, profitabilitas, sektor industri, harga saham, leverage operasi, rencana bonus kebangsaan. Tetapi dalam beberapa hal, hasil dari penelitian tersebut berbeda meskipun mengukur hal yang sama. Bedasarkan dari penjelasan diatas, maka penelitian ini akan membuktikan faktor-faktor yang berhubungan dengan tindakan perataan laba yang belum sepenuhnya menunjukkan hasil yang konsisten antara penilitian yang satu dengan penelitian lainnya.

Variabel yang digunakan dalam penelitian ini adalah variabel bebas ukuran

perusahaan (X1), profitabilitas (X2), variabel terikat (Y) adalah perataan laba. Data yang digunakan dalam penelitian ini adalah data laporan keuangan perusahaan otomotif yang go publik di Bursa Efek Indonesia pada tahun 2008-2009. Teknik pengambilan sampel dilakukan dengan pendekatan dengan metode “purposive sampling”. Model yang digunakan dalam penelitian ini yaitu dengan menggunakan teknik regresi logistik.

Dari hasil pengujian tersebut membuktikan bahwa variabel bebas, ukuran

perusahaan (X1) dan profitabilitas (X2) tidak mempengaruhi signifikan terhadap variabel terikat praktik perataan laba (Y). Di karenakan nilai signifikan lebih dari 0,05 sehingga hipotesis yang telah di temukakan mengatakan bahwa ukuran perusahaan dan profitabilitas tidak berpengaruh secara signifikan terhadap praktik perataan laba tidak dapat terbukti kebenerannya.

1.1 Latar belakang

Perkembangan zaman telah banyak membawa perubahan.

Kemajuan teknologi dan perkembangan dunia usaha dalam memasuki

pasar bebas telah menciptakan tingkat persaingan yang tinggi

perusahaan. Hal ini menimbulkan tantangan tersendiri bagi setiap

perusahaan untuk bisa mempertahankan posisi dan menjaga

kelangsungan hidup perusahaan. Di samping itu, situasi perekonomian

yang tidak menentu mendorong manajemen perusahaan untuk bekerja

lebih efektif dan efisien agar perusahaan mampu menjaga kestabilan

aktivitas operasinya sekaligus meningkatkan kinerja manajemen untuk

mendapatkan hasil yang optimal bagi perusahaan. Sehingga diharapkan

dapat menumbuhkan kepercayaan dari luar yaitu masyarakat dan para

investor.

Laba merupakan salah satu informasi potensial yang terkandung

di dalam laporan keuangan dan yang sangat penting bagi pihak internal

maupun eksternal perusahaan. Informasi laba merupakan komponen

laporan keungan perusahaan yang bertujuan untuk menilai kinerja

manajemen, membantu mengestimasi kemampuan laba yang

representastif dalam jangka panjang, dan menaksir risiko investasi atau

meminjamkan dana (Kirschencheiter 2002 dalam Juniarti dan Carolina

Adannya perubahan informasi atas laba bersih suatu perusahaan

melalui berbagai cara akan memberikan dampak yang cukup

berpengaruh terhadap tidak lanjut para pengguna informasi yang

bersangkutan, tidak terkecuali penerapan perataan laba oleh suatu

perusahaan.

Dalam tindakan manajeman untuk melakukan perataan laba

umumnya didasarkan atas berbagai alasan baik untuk memuaskan

kepentingan pemilik perusahaan, seperti menaikan nilai dari perusahaan,

sehingga muncul anggapan bahwa perusahaan yang bersangkutan

memiliki risiko yang rendah.

Tindakan ini menyebabkan pengungkapan informasi mengenai

penghasilan laba menjadi menyedatkan. Oleh karena itu, akan

mengakibatkan terjadinya kesalahan dalam pengambilan keputusan oleh

pihak-pihak yang berkepentingan dengan perusahaan, khususnya pihak

eksternal (Jatiningrum 2002 dalam Budiasih 2009 ).

Faktor-faktor yang mempengaruhi perataan laba adalah suatu

perusahaan sangatlah beragam, sebagaimana dikemukakan oleh beberapa

peneliti terdahulu. Faktor-faktor tersebut antara lain ukuran perusahaan,

profitabilitas, sektor industri, harga saham, leverage operasi, rencana

bonus dan kebangsaan. Tetapi dalam beberapa hal, hasil dari penelitian

tersebut berbeda meskipun mengukur hal yang sama. Bedasarkan dari

penjelasan diatas, maka penelitian ini akan membuktikan faktor-faktor

sepenuhnya menunjukkan hasil yang konsisten antara peneliti yang satu

dengan penelitian lainnya.

Laporan keuangan merupakan sarana utama untuk memperoleh

informasi keuangan yang dikomunikasikan kepada pihak-pihak yang

berkepentingan dalam mengambilan keputusan ekonomi. Salah satu

informasi yang sangat penting untuk pengambilan keputusan laba.

Pentingnya informasi laba ini disadari oleh manajemen sehingga

manajemen cenderung melakukan disfuncional behaviour (perilaku tidak

semestinya (Budiasih 2009).

Menurut Juniarti dan Carolina (2005), Banyak perusahaan

percaya bahwa harga saham akan meningkat apabila laba bersih yang

mereka laporkan meningkat secara konstan tiap tahun. Akibatnya mereka

akan memilih prosedur akuntansi yang menghasilkan laba tertentu untuk

memenuhi terget yang dikehendaki. Pemilik juga berusaha mencapai

target yang telah ditetapkan dalam usaha membuat perusahaan tampil

bagus dan mapan secara finansial. Praktek ini dikenal dengan manajemen

laba (earnings management). Praktek manajemen laba cukup banyak

mengundang kontroversi. Disatu sisi manjemen laba umumnya

merupakan tindakan yang tidak menyalahi hukum dan peraturan yang

berlaku umum.

Perataan laba mungkin terkait dengan ukuran perusahaan,

keberadaan insetif bonus, dan penyimpangan laba aktual dengan laba

pengaruhi oleh beberapa faktor. Apabila perusahaan itu mempunyai

ukuran besar dalam artian sudah sangat maju dan berkembang, dan

dikenal oleh kalangan investor maka laba yang terdapat pada perusahaan

itu besar.

Praktik perataan laba merupakan fenomena yang umum terjadi

sebagai usaha manajemen untuk mengurangi fluktuasi laba yang

dilaporkan (Nasir 2002 dalam Budiasih 2009 ). Tindakan perataan laba

adalah suatu sarana yang dapat digunakan manajemen untuk mengurangi

fluktuasi pelaporan penghasilan dan manipulasi variabel-variabel

akuntansi atau dengan melakukan transaksi-transaksi riil. Hal ini

menunjukkan bahwa laba adalah sesuatu yang paling dipertimbangkan

oleh investor untuk pengambil keputusan apakah akan melakukan

investasi atau tidak. Oleh karena itu, manajer berusaha memberikan

informasi yang akan meningkat nilai perusahaan dan kualitas manajemen

dimata investor. Jadi perlu diketahui faktor-faktor yang mempengaruhi

praktik perataan laba.

Ukuran perusahaan merupakan ukuran atau besarnya asset yang

dimiliki oleh perusahaan dengan kata lain, apabila suatu perusahaan yang

ukurnya lebih besar diperkirakan memiliki kecenderungan yang lebih

besar untuk melakukan perataan laba ( Suwito dan Herawaty, 2005).

Dibandingkan dengan perusahaan – perusahaan yang lebih kecil karena

pengawasannya lebih besar menjadi subyek pemeriksaan ( pengawasan

Selain ukuran perusahaan yang terkait dengan perataan laba

adalah profitabilitas. Kelompok usaha atau sektor industri, variabel

sektor industri tidak berpengaruh terhadap perataan penghasilan.

Ada beberapa macam tujuan yang ingin dicapai oleh manajemen

dalam perataan laba yaitu mencapai kepentingan pajak, untuk

memberikan kesan baik dari pemilik dan kreditor terhadap kinerja

manajemen, mengurangi fluktuasi pada pelaporan laba dan mengurangi

resiko, sehingga harga sekuaritas yang tinggi menarik perhatian pasar,

untuk menghasilkan pertumbuhan profit yang stabil, dan untuk menjaga

posisi atau kedudukan mereka dalam perusahaan.

Beberapa faktor yang sering kali digunakan untuk

mengidentifikasi hal-hal yang mempengaruhi indeks perataan laba

meliputi ukuran perusahaan dan profitabilitas. Profitabilitas selain

digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

laba juga untuk mengetahui efektifitas perusahaan dalam mengelola

sumber daya yang dimiliki.

Perataan laba dipandang sebagai upaya yang secara sengaja

dimadsudkan untuk menormalkan income dalam rangkai mencapai

kecenderungan atau tingkat yang diingginkan. Perataan income atau laba

menurut Beidlemen (2000) dalam Budiasih (2009) sebagai berikut : “

meratakan earning yang dilaporkan sebagai pengurangan secara sengaja

fluktuasi disekitar tingkat earnings tertentu yang dianggap normal bagi

sebuah upaya yang dilakukan oleh menajemen perusahaan untuk

mengurangi variasi tidak normal dalam earnings sepanjang diijinkan oleh

prinsip akuntansi dan manajemen yang sehat.

Tindakan ini menyebabkan pengungkapan informasi mengenai

penghasilan laba menjadi menyesatkan. Oleh karena itu, akan

mengakibatkan terjadinya kesalahan dalam pengambilan keputusan oleh

pihak-pihak yang berkepentingan dengan perusahaan, khususnya pihak

eksternal (Jatiningrum, 2002 dalam Budiasih 2009). Hal ini menunjukan

bahwa laba adalah sesuatu yang paling dipertimbangkan oleh investor

untuk mengambil keputusan apakah akan melakukan investasi atau tidak.

Oleh karena itu manajer berusaha memberikan informasi yang akan

meningkatkan nilai perusahaan dan kualitas manajemen dimata investor.

Tindakan manajemen untuk melakukan perataan laba umumnya

didasarkan atas berbagai alasan di antaranya untuk memuaskan

kepentingan pemilik perusahaan seperti menaikkan nilai perusahaan

sehingga muncul anggapan bahwa perusahaan yang bersangkutan

memiliki risiko ketidak pastian yang rendah (Juniarti dan Carolina,

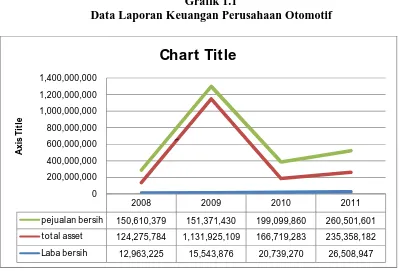

Grafik 1.1

Data Laporan Keuangan Perusahaan Otomotif

Grafik di atas di ambil dari data laporan keuangan perusahaan

otomotif yang terdaftar di bursa efek indonesia. Bedasarkan bahwa

rata-rata laba bersih mengalami penurunan pada tahun 2008 mencapai hasil

12.963.225, sedangkan pada tahun 2011 mengalami kenaikkan mencapai

hasil 26.508.947. sedangkan rata-rata total asset mengalami penurunan

pada tahun 2008 mencapai hasil 124.275.784, sedangkan pada tahun

2011 mengalami kenaikkan mencapai nilai 235.358.182. Tetapi

peningkatan terjadi penjualan bersih perusahaan mengalami kenaikkan

yang sangat drastis pada tahun 2009 mencapai hasil 151.371.430.

Bedasarkan fenomena perusahaan otomotif dapat disimpulkan bahwa

nilai rata-rata perataan laba, profitabilitas dan total asset tidak memiliki

konsisten data karena dari tahun ke tahun nilai rata-rata presentase laba

2008 2009 2010 2011

pejualan bersih 150,610,379 151,371,430 199,099,860 260,501,601

t ot al asset 124,275,784 1,131,925,109 166,719,283 235,358,182

bersih, penjualan bersih dan total asset mengalami kenaikkan dan

penurunan.

Bedasarkan penjelasan diatas mengenai perataan laba yang

dilakukan oleh perusahaan guna mencapai kepentingan pajak,

memberikan kesan yang baik dan mengurangi fluktuasi pada pelaporan

laba mengurangi risiko. Maka, penulis memberi judul pada skripsi ini “

PENGARUH UKURAN PERUSAHAAN DAN PROFITABILITAS

TERHADAP PRAKTIK PERATAAN LABA PADA PERUSAHAAN

OTOMOTIF YANG GO PUBLIK DI BURSA EFEK INDONESIA ”

1.2 Rumusan Masalah

Bedasarkan uraian di atas dikemukakan sebelumnya maka permasalahan

yang dikaji dalam penelitian ini adalah :

a.Apakah ukuran perusahaan berpengaruh terhadap praktik perataan

laba pada perusahaan otomotif yang terdaftar di bursa efek indonesia.

b.Apakah profitabilitas berpengaruh terhadap praktik perataan laba

perusahaan otomotif yang terdaftar di bursa efek indonesia.

1.3 Tujuan penelitian

Sesuai dengan latar belakang dan rumusan masalah yang telah

dikemukakan diatas, maka yang dihendaki dicapai dalam penelitian ini

a. Menguji dan membuktikan secara empiris pengaruh ukuran

perusahaan terhadap perataan laba pada perusahaan otomotif yang

terdaftar di bursa efek indonesia.

b. Menguji dan membuktikan secara empiris pengaruh profitabilitas

terhadap perataan laba pada perusahaan yang terdaftar di bursa efek

indonesia.

1.4 Manfaat penelitian

Hasil akhir penilitian ini diharapkan memberikan manfaat antara lain bagi :

1. Bagi perusahaan

Memberikan informasi ilmiah yang akan bermanfaat dalam proses

pengambilan keputusan, serta menjadi bahan dalam rangka

meningkatkan kinerja perusahaan agar lebih efekif dan efesiensi.

2. Untuk penelitian selanjutnya

Dapat memberikan manfaat bagi penelitian-penelitian berikut

sebagai kajian lebih lanjut penelitian di pasar modal mengenai

praktik perataan laba.

3. Peneliti sendiri

a. Peneliti dapat lebih Menambah pengetahuan mengenai

faktor-faktor yang mngenai praktik perataan laba pada

perusahaan-perusahaan di indonesia.

b. Untuk meningkatkan, memperluas, serta mengembangkan

keilmuan peneliti secara umum, khususnya yang terkait dengan

2.1 Penelitian Terdahulu

Penelitian yang dilakukan oleh Juniarti dan Corolina (2005)

pada perusahaan-perusahaan go publik. Dalam penelitian tersebut Untuk

menguji pengaruh ukuran perusahaan, profitabilitas, terhadap perataan

laba dalam sektor industri, hasil penelitian tersebut menunjukkan ukuran

perusahaan dan profitabilitas tidak berpengaruh terhadap perataan laba.

Hasil pengujian pada hipotesis kedua yang menunjukkan nilai signifikan

yaitu berpengaruh terhadap terjadinya tindakan perataan laba.

Kemudian penelitian yang dilakukan oleh Masaodah (2007)

pada sektor industri perbankan dan lembaga keuangan lainnya. Dalam

penelitian tersebut untuk menguji dan mengetahui faktor-faktor yang

mempengaruhi perataan laba bertujuan untuk menginvestigasi praktik

perataan laba yang terjadi pada sektor industri perbankan dan lembaga

lainya, hasil penelitian tersebut sektor perbankan dan lembaga keuangan

lainnya secara empiris teleh melakukan perataan laba, variabel yang

berpengaruh pada perataan laba adalah debt to equity. Sedangkan size,

bonus plan dan profitabilitas tidak berpengaruh terhadap perataan laba.

Peneliti yang dilakukan oleh Suwito Herawaty pada perusahaan

menguji apakah terdapat pengaruh jenis usaha, ukuran perusahaan,

profitabilitas, rasio leverage operasi perusahaan, net profit margin

perusahaan terdahap praktik perataan laba yang dilakukan oleh

perusahaan yang terdaftar di BEJ, hasil penelitian tersebut semua

variabel terkait tidak terdapat pengaruh yang signifikan terhadap perataan

laba, menunjukkan hasil lebih besar dari nilai hitung 0,05 jadi tidak

berpengaruh pada praktik perataan laba.

Dalam Penelitian-penelitian sebelumnya diketahui bahwa

perataan laba tidak mengalami berpengaruh terhadap signifikan terhadap

perataan laba dan berpengaruhnya terhadap perataan laba. Maka

penelitian ini bermotivasi untuk ingin menguji kembali berpengaruh

terhadap perataan laba.

2.2. Landasan Teori

2.2.1 Pengertian Laporan Keungan

Menurut Standart Akuntansi Keuangan (2007), pengertian

laporan keuangan adalah bagian dari proses pelapor keuangan, laporan

keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan ( yang dapat disajikan dalam berbagai

cara seperti misalnya, sebagai laporan arus kas atau laporan dana),

catatan dan laporan selain serta materi penjelasan yang merupakan

bagian integral dari laporan keuangan. Disamping itu juga termasuk

Misalnya informasi keuangan segmen industri dan geografis serta

pengungkapan perubahan harga.

Laporan keungan merupakan produk dari akuntansi yang

menyajikan data-data kualitatif keungan atas semua transaksi-transaksi

yang telah dilaksanakan oleh suatu perusahaan untuk satu periode

tertentu. Laporan keuangan dibuat untuk mempertanggung jawabkan atas

ke aktivitas perusahaan terhadap pemilik juga menambahkan informasi

mengenai posisi perusahaan dan hasil-hasil yang telah dicapai

perusahaan terhadap pihak-pihak lain yang berkepentingan.

Laporan keuangan yang disusun guna memberikan informasi

kepada berbagai pihak terdiri atas neraca, laporan laba rugi, laporan

bagian laba ditahan atau laporan modal sendiri dan laporan perubahan

posisi keuangan atau laporan sumber dan pengguna dana. (Jumingan,

2008: 4). Laporan keungan merupakan hasil tindakan pembuatan

ringkasan data keuangan perusahaan. Laporan keuangan ini disusun dan

ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh

perhatian atau mempunyai kepentingan dengan data keuangan

perusahaan.

Sedangkan untuk kepentingan para pemakai laporan keuangan

secara keseluruhan, maka perlu menyusun laporan keuangan gabungan,

yaitu menggabungkan laporan keuangan individual kantor pusat dan

bahwa laporan keungan merupakan hasil akhir suatu proses pembukuan

yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang

terjadi selama satu tahun periode akuntansi yang dinyatakan dalam

satuan uang yang disusun bedasarkan Standar Akuntansi Keuangan

setiap akhir periode akuntansi kantor pusat dan cabang menyusun laporan

keuangan individual.

Pada dasar kekayaan kantor cabang merupakan kekayaan kantor

pusat, pemisahan dalam sistem desentralisasinya dari segi administrasi

terhadap kegiatan perusahaan, oleh karena itu pertanggung jawaban

manjemen kepada para pemilik, harus meliputi baik kekayaan dan hutang

yang ada dikantor cabang dan kantor pusat. Demikian juga hasil usaha

yang diperoleh harus melaporkan hasil usaha kantor pusat individual

dengan hasil kantor cabang. Dengan demikian laporan keuangan

gabungan disusun dengan cara menggabungkan unsur-unsur yang sejenis

baik aktiva, kewajiban, pendapatan, beban yang ada dikantor pusat dan

kantor cabang. Langkah-langkah penyusun neraca gabungan :

1. Menghapuskan (mengeliminasi ) saldo rekening “ kantor

pusat” dengan “ kantor cabang” dan saldo utang dengan

piutang antara kantor pusat dan cabang yang ada pada

neraca individual.

2. Menjumlahkan ( menggabungkan ) saldo rekening aktiva

3. Mengeliminasi rekening-rekening timbal balik lain yang

mempengaruhi rekening neraca.

2.2.2 Tujuan Laporan Keuangan

Tujuan khusus dari laporan keuangan adalah menyajikan secara

w ajar dan sesuai prinsip akunt ansi bert erima umum, posisi keuangan.

Hasil operasi dan perubahan lain dalam posisi keuangan.

Laporan keuangan yang disusun unt uk t ujuan ini memenuhi

kebut uhan bersama sebagian pemakai. Nam un demikian, laporan

keuangan t idak menyediakan semua informasi yang mungkin

dibut uhkan pemakai dalam pengambilan keput usan ekonomi karena

secara umum menggambarkan pengaruh keuangan dari kejadian dimasa

lalu, dan t idak diw ajibkan unt uk menyediakan informasi non keuangan.

Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja sert a perubahan posisi keuangan

suat u perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keput usan ekonom i. (Harahap 2007:66)

Laporan keuangan juga menunjukkan apa yang t elah dilakukan

manajemen (st ew ardship), at au pert anggung jaw aban manjemen at as

sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai

berbuat demikian agar mereka dapat membuat keput usan ekonomi,

keput usan ini mungkin mencangkup misalnya, keput usan unt uk

menahan at au menjual invest asi mereka dalam perusahaan at au

keput usan mengangkat kembali at au menggant i manajemen.

2.2.3 Teori Agency ( Agency Theory)

M enurut Ant ony dalam Budiasih 2009. Teory agency adalah

hubungan at au kont rak ant ara principal dan agent . Teory agency

memiliki asumsi bahw a t iap-t iap individu semat a-semat a t ermot ivasi

oleh kepent ingan dirinya sendiri sehingga menimbulkan konflik

kepent ingan ant ara principal dan agent .

Prakt ik perat aan laba merupakan salah sat u pola manajemen

laba. Sement ara it u, t eori keagenan menjadi dasar t imbulnya

manajemen laba ( earning management ), sehingga prakt ik perat aan laba

didasari oleh t eori keagenan.

Teori keagenan mengasumsikan bahw a sem ua individu

bert indak at as kepent ingan mereka sendiri sehingga menimbulkan

kepent ingan ant ara principal dan agent . Pihak principal t ermot ivasi

mengadakan kont rak unt uk mensejaht erakan dirinya dalam

profit abilit as yang selalu meningkat . Agent t ermot ivasi unt uk

ant ara lain dalam hal memperoleh invest asi, pinjaman maupun kont rak

kompensasi.

Teori agensi merupakan suat u pendekat an yang dijabarkan

konsep manajemen laba yang akan dibahas dalam penelit ian ini.

M enurut Ant hony dan Govindarajan (2005) hubungan agensi ada ket ika

salah sat u pihak (prinsipal) dalam hal ini adalah pemegang saham

menyew a pihak lain (agen) yait u manajemen unt uk melaksanakan suat u

jasa dan melakukan hal it u, mendelegasikan w ewenang unt uk membuat

keput usan kepada agen t ersebut . Prinsipal diasumsikan hanya t ert arik

pada pengembalian keuangan yang diperoleh dari invest asi mereka

pada perusahaan. Sedangkan agensi yang diasumsikan akan menerim a

kepuasan t idak hanya dari kompensasi keuangan t et api juga dari

t ambahan lain yang t erlibat dalam hubungan keagenan sesuai dengan

asumsi t ersebut , maka akan manajer akan mengambil kebijakan yang

mengunt ungkan dirinya sebelum memberikan manfaat kepada

pemegang saham.

2.2.4 Ukuran Perusahaan

Ukuran perusahaan menunjukkan besar kecilnya perusahaan

yang dapat dilihat dari t ingkat penjulan, jumlah t enaga kerja at au jumlah

akt iva yang yang dimilki perusahaan. Besar kecilnya perusahaan akan

mungkin t imbul akibat berbagai sit uasi yang dihadapin perusahaan yang

berkait an dengan operasinya. Jika persahaan sensit if t erhadap variasi

ukuran perusahaan, maka perusahaan yang lebih besar akan lebih

menyukai prosedur ( met ode ) akunt ansi yang dapat menunda

pelaporan eaning.

Ukuran perusahaan adalah suat u skala, yait u dapat

diklasifikasikan besar kecilnya perusahaan menurut berbagai cara ant ara

lain t ot al akt iva, log size, nilai pasar saham, dan lain-lain. Pada dasarnya

ukuran perusahaan hanya t erbagi dalam t iga kat egori yait u perusahaan

besar, perusahaan menengah dan perusahaan kecil, penent uan ukuran

perusahaan ini didasarkan kepada t ot al asset perusahaan (menurut Rit a,

2011).

Keadaan yang dikehendaki oleh perusahaaan adalah perolehan

laba bersih sesudah pajak karena bersifat menambah modal sendiri. Laba

operasi ini dapat diperoleh jika jumlah penjualan lebih besar dari pada

jumlah biaya variabel dan biaya tetap. Agar laba bersih yang diperoleh

memiliki jumlah yang dikehendaki maka pihak manajemen akan

melakukan perencanaan penjualan secara seksama, serta dilakukan

pengendalian yang tepat, guna mencapai jumlah penjualan yang

dikehendaki. Manfaat pengendalian manajemen adalah untuk manajemen

bahwa organisasi teleh melaksanakan strategi usahanya dengan efektif

Dalam aspek finansial, penjualan dapat dilihat dari sisi

perencanaan dan sisi realisasi yang diukur dalam satu rupiah. Dalam sisi

perencanaan, penjualan direfresikan dalam bentuk target yang diharapkan

dapat direalisir oleh perusahaan.

Perusahaan yang berada pada pertumbuhan penjualan yang

membutuhkan dukungan sumber daya organisasi (modal) yang semakin

besar, demikian juga sebaliknya, pada perusahaan yang tingkat

pertumbuhan penjualannya rendah kebutuhan terhadap sumber daya

organisasi (modal) juga semakin kecil. Jadi konsep tingkat pertumbuhan

penjualan tersebut memiliki hubungan yang positif, tetapi implikasi

tersebut dapat memberikan efek yang berbeda terhadap stuktur modal

yaitu dalam penentuan jenis modal yang digunakan.

Apabila perusahaan dihadapan pada kebutuhan dana yang

semakin meningkat akibat pertumbuhan penjualan, dan dana dari sumber

intern sudah digunakan semua, maka tidak ada pilihan lain bagi

perusahaan untuk menggunakan dana yang berasal dari luar perusahaan,

baik hutang maupun dengan mengeluarkan saham baru. Suatu

perusahaan yang besar yang sahamnya tersebar sangat luas, setiap

perluasan modal saham hanya akan mempunyai pengaruh yang kecil

terhadap kemungkinan hilangnya atau tergesernya pengendalian dari

pihak yang dominan terhadap perusahaan bersangkutan. Dengan

saham baru dalam memenuhi kebutuhan untuk membiayai perubahan

penjualan dibandingkan dengan perushaan yang kecil.

Perusahaan dengan ukuran yang lebih besar memiliki akses

yang lebih besar untuk mendapat sumber pendanaan dari berbagai

sumber, sehingga untuk memperoleh pinjaman dari krediturpun akan

lebih mudah karena perusahaan dengan ukuran besar memiliki

profitabilitas lebih besar untuk memenangkan persaingan atau bertahan

dalam industri. Pada sisi lain, perusahaan dengan skala kecil lebih

fleksibel dalam menghadapi ketidak pastian, karena perusahaan kecil

lebih cepat bereaksi terhadap perubahan yang mendadak. Oleh karena itu,

memungkinkan perusahaan besar tingkat leveragenya akan lebih besar

dari perusahaan yang berukuran kecil.

2.2.5 Profitabilitas

2.2.5.1. Pengertian profitabilitas

Menurut Kasmir (2008 :196), profitabilitas suatu perusahaan

yang terpenting adalah memperoleh laba atau keuntungan yang

maksimal, disamping hal-hal lainnya. Dengan memperoleh laba yang

maksimal seperti yang teleh ditargetkan, perusahaan dapat berbuat

banyak bagi kesejahteraan pemilik, karyawan, serta peningkatkan mutu

produk dan melakukan investasi baru. Oleh karena itu, manajemen

perusahaan dalam praktiknya dituntut harus mampu untuk memenuhi

dicapai sesuai dengan yang diharapkan dan bukan berarti asal untung.

Kemampuan dalam mengukur tingkat keuntungan suatu perusahaan yang

digunakan sebagai rasio keuntungan atau rasio profitabilitas yang dikenal

dengan nama rasio rentabilitas.

Rasio profitabilitas atau disebut juga rentabilitas adalah

menggambarkan kemampuan perusahaan dalam mendapatkan laba

melalui semua kemampuan dan sumber yang ada seperti kegiatan

penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

Rasio ini juga menggambarkan kemampuan perusahaan menghasilkan

laba disebut juga operating ratio.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan

ukuran tingkat efektivitas manajemen suatu perusahaan, hal ini

ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan

investasi.

Penggunaan profitabilitas dapat dilakukan dengan menggunakan

perbandingan antara berbagai komponen yanga ada dilaporan keuangan,

terutama laporan keuangan neraca dan laporan laba rugi. Pengukuran

dapat dilakukan untuk beberapa periode operasi tujuannya adalah agar

terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik

penurunan atau kenaikan, sekaligus mencari penyebab perubahan

Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja

manajemen selama ini telah bekerja secara efektif atau tidak. Jika

berhasil mencari target yang telah ditentukan, mereka dikatakan telah

berhasil mencari target untuk periode atau beberapa periode, untuk

mencapai terget yang telah ditentukan akan menjadi pelajaran bagi

manajemen untuk periode ke depan.

2.2.5.2. Jenis-Jenis Rasio Profitabilitas

Beberapa jenis rasio profitabilitas yang dapat digunakan.

Masing-masing rasio profitabilitas digunakan untuk menilai serta

mengukur posisi keuangan perusahaan dalam suatu periode tertentu atau

untuk beberapa periode.

Penggunaan seluruh rasio profitabilitas tergantung dari

kebijakan manajemen, jenis rasio yang digunakan semakin sempurna

hasil yang akan dicapai. Artinya pengetahuan tentang kondisi dan posisi

profitabilitas perusahaan dapat diketahui secara sempurna.

Dalam praktiknya, jenis-jenis rasio profitabilitas yang dapat

digunakan adalah:

Angka ini menunjukkan beberapa besar presentase pendapatan

bersih yang diperoleh dari setiap penjualan. Semakin besar rasio

ini semakin baik baik karena dianggap kemampuan perusahaan

dalam mendapatkan laba cukup tinggi. Perhitungan margin laba

menggunakan rumus sebagai berikut:

Margin Laba = Pendapatan Bersih

Penjualan

2. Asset Turn Over ( Return on Asset)

Rasio ini menggambarkan perputaran aktiva diukur dari volume

penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti

bahwa aktiva dapat lebih cepat berputar dan meraih laba.

Menurut juniarti carolina (2005) Rasio profitabilitas dihitung

dengan menggunakan rumus :

Return on Asset = Penjualan Bersih

Total Aktiva

3. Return on Invesment (Return on Equity)

Rasio ini mengukur bebrapa persen diperoleh laba bersih bila

diukur dari modal pemilik. Semakin besar semakin bagus.

Return on Investmen = Laba Bersih

Rata-Rata Modal

Rasio ini menunjukkan beberapa besar laba bersih diperoleh

perusahaan bila diukur dari nilai aktiva.

Return on Total Asset = Laba Bersih

Rata-rata Total Asset

2.2.6. Laba

2.2.6.1. Pengertian Laba

Menurut (Harahap, 2007:305) pengertian laba adalah perbedaan

antara revenue yang direlisasikan yang timbul dari transaksi pada periode

tertentu diharapkan dengan biaya-biaya yang dikeluarkan pada periode

tertentu.

Pengertian laba dianut oleh struktur akuntansi sekarang ini

adalah laba akuntansi yang merupakan selisih pengukuran pendapatan

dan biaya (Ghozali dan Chairi, 2007: 345). Besar kecil laba sebagai

pengukur aktiva sangat tergantung pada ketepatan pengukuran dan biaya.

Standart akuntansi keuangan (SAK) (2007:56) menyatakan

bahwa laba merupakan jumlah residu yang tertinggal setelah semua

beban dikurangi pada penghasilan. Laba bersih mencerminkan semua pos

laba rugi selama satu periode, kecuali untuk dikoreksi periode yang telah

lalu, koreksi masa lalu disajikan sebagai penyusunan atas saldo awal laba

yang ditahan. Pada pemakai laporan keuangan memiliki konsep laba

yang berbeda-beda karena sesuaikan dengan tujuan pengambilan

2.2.6.2 Tujuan Pelaporan Laba

Salah satuan tujuan pelaporan keuangan adalah memberikan

informasi keuangan yang dapat menunjukkan prestasi perusahaan dalam

menghasilkan laba, tanpa memperhatikan masalah yang muncul,

informasi laba sebenarnya dapat digunakan untuk memenuhi berbagai

tujuan. Tujuan pelaporan laba antara lain yaitu :

a. Tujuan umum, yaitu laba harus merupakan hasil penerapan aturan

dan prosedur yang logis serta konsisten secara internal.

b. Tujuan utama, yaitu memberikan informasi yang berguna bagi

mereka yang saling berkepentingan dengan laporan keuangan.

Laba harus dievaluasi bedasarkan dimensi perilaku, salah satunya

adalah kemampuan beramal.

c. Tujuan khusus, yaitu penggunaan laba sebagai pengukur efesiensi

manajemen, pengguna angka laba historis untuk meramal keadaan

saham dan distribusi dividen dimasa akan datang dan

penggunaan laba sebagai pengukur keberhasilan serta sebagai

pedoman pengambilan keputusan manajerial dimasa yang akan

datang.

2.2.7. Perataan Laba

Perataan laba merupakan salah satu bentuk dari manajemen laba

yang dilakukan pihak manjemen sebagai agen dalam perusahaan. ( Salno

dan Baridwan 2000 dalam Rita 2011) menyatakan bahwa perataan

pengahasilan terkait erat dengan konsep manajemen laba. Konsep

manajemen menggunakan teori keagenan yang menyatakan bahwa

praktik manajemen laba dipengaruhi oleh konflik kepentingan

manajemen dan pemilik yang timbul ketika setiap pihak berusaha untuk

mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki.

Belkoui (2006:73) menyatakan bahwa perataan laba (income

smoothing) dapat dipandang sebagai upaya yang sengaja dilakukan untuk

menormalkan laba dalam rangka mencapai upaya yang sengaja dilakukan

untuk menormalkan laba dalam rangka mencapai kecenderungan atau

tingkat laba yang diinginkan.

Beberapa pertanyaan diatas dapat disimpulkan bahwa peratan

laba (income smoothing) merupakan salah satu upaya para manajer

perusahaan untuk mengurangi fluktuasi laba yang diperoleh sehingga

kinerja perusahaan terlibat stabil.

Perataan laba (income smoothing) merupakan salah satu pola

dari manjemen laba (Cahan, 2008). Penejelasan konsep manajemen laba

menggunakan teori keagenan dan teori akuntansi pasif. Teori keagenan

menyatakan bahwa praktik manajemen laba dipengaruhi oleh konflik

timbul kerena adanya keinginan untuk memaksimalkan kemakmuran

masing-masing. Teori akuntansi positif didasarkan pada adannya dalil

bahwa manajer, pemegang saham, dan aparat pengaturan adalah rasional

dan mereka berusaha untuk memaksimalkan keagenan mereka, yang

secara langsung berhubungan dengan kompensasi serta kesejahteraan

mereka.

Konsep perataan laba sejalan dengan konsep manajemen laba

yang pembahasannya menggunakan pendekatan teori keagenan (agenncy

theory). Teori ini menyatakan bahwa praktik manjemen laba dipengaruhi

konflik kepentingan antara manajemen (agent) dan pemilikan (principal)

yang timbul ketika setiap pihak berusaha untuk mencapai atau

mempertahankan tingkat kemakmuran yang dikehendaki. Ketika manajer

mempunyai informasi yang lebih cepat dan lebih banyak dibandingkan

pihak eksternal, manajer kemudian menggunakan informasi yang

diketahuinya untuk memanipulasi pelaporan keuangan dalam usaha

memaksimalkan kemakmurannya. Anggapan yang melekat pada teori

keagenan adalah bahwa antara agen dengan prinsipal terdapat konflik

kepentingan. Konflik kepentingan bisa terjadi antara seseorang manajer

yang ingin memaksimumkan kekayaannya sendiri dengan pemegangan

saham yang juga ingin memaksimumkan kekayaannya, konflik yang

akan terjadi jika usaha manajer untuk memaksimumkan kekayaan tidak

kepentingan antara agen dan prinsipal, maka manajer melakukan upaya

perataan laba .

Alasanya adanya perataan laba antara lain, pertama rekayasa

untuk mengurangi laba dan menaikkan biaya pada periode berjalan dapat

mengurangi hutang pajak. Kedua, Tindakan perataan laba dapat

meningkatkan kepercayaan investor, karena mendukung kestabilan laba

dan kebijakan deviden sesuai dengan keinginan. Ketiga, tindakan

perataan laba dapat mempererat hubungan antara manajer dan karyawan,

karena dapat menghindari permintaan kenaikan upah atau gaji oleh

karyawan atau pekerjaan. Keempat tindakan perataan laba memiliki

dampak psikologis pada perekonomian, dimana kemajuan dan

kemunduran dapat dibandingkan dan gelombang optimisme dan

psimisme dapat ditekan.

Perataan laba mempunyai peranan penting untuk mengurangi

biaya dari pemegang saham dalam memperhitungkan laba dimasa lalu,

yang digunakan untuk memprediksi laba dimasa depan. Dalam setting

keagenan menyebutkan bahwa manajer dalam perusahaan yang memiliki

resiko kebangkrutan yang besar, menginginkan memperoleh hutang dan

pinjaman didalam pasar modal, memiliki daya dorong lebih besar untuk

melakukan tindakan perataan laba.

Beberapa studi terdahulu telah ditemukan bukti adanya berbagai

macam tujuan tujuan yang melatar belakangi perusahaan-perusahaan

melakukan perataan laba (income smoothing).

Bahwa manajemen melakukan perataan laba untuk menciptakan

suatu aliran laba yang stabil dan mengurangi convariannce atas return

dengan pasar. Bahwa manajer melakukan perataan laba untuk

mengurangi fluktuasi dalam laba yang melaporkan dan meningkatkan

kemampuan investor untuk memprediksi aliran kas dimasa yang akan

datang.

Juniarti dan Carolina (2005), ada berbagai macam tujuan yang

ingin dicapai oleh manajemen dalam perataan laba, yaitu :

a. Mencapai keuntungan pajak.

b. Untuk memberikan kesan baik dari pemilik dan kreditor terhadap

kinerja manajemen.

c. Mengurangi fluktuasi pada pelaporan laba dan mengurangi resiko,

sehingga harga sekuritas yang tinggi akan menarik perhatian

pasar.

d. Untuk menghasilkan pertumbuhan profit yang stabil.

e. Untuk menjaga posisi atau kedudukan mereka dalam perusahaan.

2.2.7.3 Sasaran Perataan Laba

Sasaran perataan laba dapat dilakukan terhadap

aliran data atau informasi. Dengan kata lain, untuk menciptakan laporan

keuangan yang sesuai yang diinginkan, manajer dapat memasukkan

informasi yang seharusnya dilaporkan pada periode yang akan datang

kedalam laporan periode ini atau sebaliknya tidak melaporkan informasi

periode ini untuk dilaporkan pada periode yang akan datang.

(Foster,1986 dalam Silviana) mengklasifikasikan unsur-unsur laporan

keuangan yang sering kali dijadikan sasaran untuk melakukan perataan

laba :

1. Unsur penjualan

a. Saat pembuatan faktur sebagai contoh, penjualan

yang sebenarnya untuk periode yang akan datamg

pembuatan fakturnya dilakukan pada periode ini

dan dilaporkan sebagai penjuala periode ini.

b. Pembuat pesanan atau penjulan fiktif.

c. Downgrading (penurunan) produk, sebgai contoh,

dengan cara mengklasifikasiakn produk yang

belum rusak kedalam kelompok produk rusak dan

selanjutnya dilaporkan telah terjual dengan harga

yang lebih rendah dari harga yang sebenarnya.

2. Unsur biaya

a. M emecah-mecah fakt ur, misalnya fakt ur unt uk

sebuah pembelian at au pesanan dipecah menjadi

selanjut nya dibuat kan beberapa fakt ur dengan

t anggal yang berbeda kemudian dilaporkan dalam

beberapa periode akunt ansi.

b. M encat at prepaym ent (biaya dibayar dimuka)

sebagai biaya. M isalnya melaporkan biaya

advert asi t ahun ini.

2.2.7.4 Alasan Praktik Perataan Laba

Alasan yang melat ar belakangi manajemen melakukan perat aan

laba dinyat akan oleh Juniart i dan Coroline (2005) yait u dapat merubah

kandungan informasi at as laba yang dihasilkan perusahaan. Hal ini perlu

diw aspadai oleh pengguna laporan keuangan, karena informasi yang

t elah mengalami penambahan at au pengurangan t ersebut dapat

menyesat kan pengambilan keput usan yang akan diambil.

Alasan ini mengapa manajer melakukan prakt ik perat aan laba,

yait u perat aan laba dapat mengurangi kesalahan dari pemegang saham

dalam memahami penghasilan periode lalu unt uk memprediksi

penghasilan dimasa yang akan dat ang.

Aliran laba yang merat a dapat memiliki pengaruh psikologis

pada ekonom i dalam hal kenaikan at au penurunan dapat dihindarkan

sert a rasa pesimis dan opt imal dapat dikurangi. M anajer perusahaan

manajer ingin merat akan laba yang dilaporkan dengan alasan

memperkecil t unt ut an pem ilik perusahaan. Pemilik mendukung

perat aan laba karena adanya mot ivasi int ernal dan mot ivasi ekst ernal.

M ot ivasi int ernal menunjukkan maksud pemilik unt uk meminimalisasi

biaya kont rak manajer dengan membujuk manajer agar melakukan

prakt ik manajemen laba. M ot ivasi ekst ernal dit unjukkan oleh usaha

pemilik saat ini unt uk mengubah persepsi invest or prospekt if at au

pot ensial t erhadap nilai perusahaan.

Bahw a manjemen melakukan perat aan laba unt uk mencipt akan

suat u aliran kas yang st abil dan mengurangi covariance at as ret urn

dengan pasar. M anajer melakukan perat aan laba unt uk mengurangi

flukt uasi laba yang dilaporkan unt uk meningkat kan kemampuan

invest or unt uk memprediksi aliran kas di masa yang akan dat ang.

Beberapa pert anyaan diat as mot ivasi dapat disim pulkan bahw a

mot ivasi at au alasan adanya perat aan laba adalah bagi manajer

perusahaan, perat aan laba dilakukan dengan t ujuan agar kinerja

perusahaan t ersebut t erlihat baik dan unt uk mengurangi konflik

diant ranya manajer dengan karyaw an dan pemilik perusahaan,

sedangkan bagi pemilik perusahaan adanya prakt ik perat aan laba maka

mereka akan lebih mudah unt uk dapat memperhit ungkan risiko, ret ur n

2.2.8 Kerangka pemikiran

2.2.8.1 Pengaruh Ukuran Perusahaan Terhadap Perataan Laba

Untuk mengetahui ukuran perusahaan yang digunakan dalam

penelitian ini adalah nilai aktiva perusahaan, nilai aktiva dipakai sebagai

ukuran perusahaan karena selama ini masih terdapat compounding effect

yang timbul karena perusahaan yang besar selalu dihentikam dengan nilai

aktiva yang besar pula. Keaadan ini membuat manajer termotivasi untuk

melakukan perataan laba, karena manajer percaya bahwa para pemakai

laporan keuangan masih mendasarkan salah satu penilaiannya mengenai

perusahaan pada angka nilai aktiva.

Teori signaling theory (teori sinyal ), teori ini berkaitan dengan

asimetri teori yang dapat terjadi bila salah satu pihak yang mempunyai

sinyal informasi yang lebih lengkap dari pada pihak lain (Brigham,

2006:38).

Ukuran perusahaan diduga mempengaruhi perataan laba karena

sesuai dengan teori sinyal diatas, pihak manajamen tidak menyampaikan

semua informasi yang dimilikinya secara penuh sehingga terjadi asimetri

informasi dipasar modal. Disamping itu adannya anggapan manajer

selama ini masih percaya bahwa para pemakai laporan keuangan masih

mendasarkan penilaiannya mengenai perusahaan pada total nilai aktiva.

Konsisten dengan hal tersebut maka para manajer yang mengelola suatu

perusahaan capital intensive (padat modal) yang nyatanya memang

dengan perusahaan labour intensive (padat karya) akan termotivasi untuk

melakukan tindakan tersebut dengan tujuan untuk menimbulkan yang

lebih baik mengenai perusahaannya kepada para pemakai laporannya.

2.2.8.2 Pengaruh Profitabilitas Perusahaan Terhadap Perataan Laba

Profitabilitas adalah kemampuan perusahaan untuk

menghasilkan earnings. Analisis laba merupakan hal yang penting bagi

pemegang saham untuk mengetahui revenue yang akan diperoleh dari

pembagian deviden. Lebih jauh kenaikan laba dapat menyebabkan

peningkatan harga pasar, yang akan menghasilkan capital gains. Laba

juga penting bagi kreditor karena laba merupakan sumber pendanaan

untuk melunasi hutang. Manajemen menggunakan analisis laba untuk

mengukur kinerja perusahaan.

Profitabilitas merupakan indikator yang penting untuk menilai

suatu perusahaan selain itu digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba juga untuk mengetahui efektivitas

perusahaan dalam mengelola sumber-sumber yang memilikinya sehingga

profitabilitas diduga daapt mempengaruhi laba, karena secara logis

merupakan instrument yang terkait langsung dalam obyek perataan laba

karena informasi laba pada umum nya merupakan perhatian utama dalam

menaksir kinerja atau tanggung jawaban manajemen dan informasi laba

membantu pemilik atau pihak lain melakukan penaksiran atas earning

Teori pengharapan, teori ini menyatakan bahwa individu

mengubah perilaku mereka bedasarkan hasil yang diharapkan dari suatu

kejadian. Manfaat yang diturunkan dari suatu hasil yang diharapkan

mengarah pada pencapaian balas jasa yang diinginkan..

Profitabilitas diduga mempengaruhi perataan laba (income

smoothing), karena sesuai dengan teori penghargaan dalam pihak

manajemen berusaha menampilkan suatu tingkat profitabilitas yang

tinggi dan kinerja manajemen terlihat baik.

Bedasarka penjelasan dari kerangka pikir di atas, maka dapat

dibuat satu bagan kerangka pikir sebagai berikut :

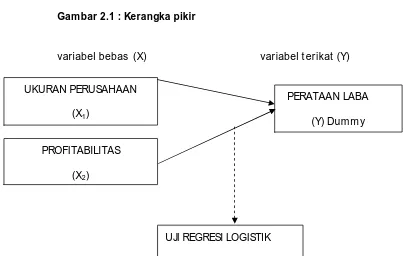

Gambar 2.1 : Kerangka pikir

variabel bebas (X) variabel t erikat (Y)

UKURAN PERUSAHAAN

(X1)

PROFITABILITAS

(X2)

PERATAAN LABA

(Y) Dummy

2.3 Hipotesis

Bedasarkan uraian diat as maka hipot esis dalam penelit ian ini yait u :

a. Diduga bahwa ukuran perusahaan berpengaruh signifikan

terhadap perataan laba pada perusahaan otomotif.

b. Diduga bahwa profitabilitas berpengaruh signifikan

3.1 Definisi Operasional Dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak cara memberikan arti atau menspesifikasikan

kegiatan ataupun memberikan suatu operasional yang diberikan untuk

mengukur konstrak variabel tersebut ( Nazir, 2005:126).

Untuk memperjelas konsep yang akan diteliti serta menghindari

kesalahan persepsi terhadap variabel yang digunakan dalam penelitian

ini, maka akan dijelaskan definisi operasional dan cara pengukuran

variabel sebagai berikut :

3.1.1. Variabel Bebas ( X )

a. Ukuran perusahaan (X1)

Ukuran perusahaan merupakan besar atau kecilnya

perusahaan yang diukur dari total aktiva bedasarkan nilai

buku yang dinyatakan dalam satuan rupiah dan skala

pengukuran adalah rasio.

b. Profitabilitas ( X₂)

Profitabiltas merupakan ukuran penting perusahaan untuk

menilai sehat atau setidaknya perusahaan yang akan

mempengaruhi investor untuk membuat keputusan.

Variabel ini diukur menggunakan Net Profit Margin ( NPM)

dengan skala pengukuran adalah skala rasio.

NPM = laba bersih setelah pajak

Total Penjualan

3.1.2. Variabel Terikat ( Y )

a. Perataan laba (Y)

Perataan laba adalah cara yang digunakan manajemen untuk

mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target

yang diinginkan, variabel terikat dalam penelitian ini adalah perataan

laba. Skala pengukuran yang digunakan adalah skala nominal. Kelompok

perusahaan yang melakukan perataan laba diberi nilai 1, sedangkan

kelompok perusahaan yang tidak melakukan perataan laba diberi nilai 0.

Tindakan perataan laba ini di uji menggunakan indeks Eckel (1981).

Maka di gunakan rumus sebagai berikut :

Indeks Perataan Laba = CV ∆I CV ∆S

Di mana :

∆S = Perubahan penjualan dalam suatu periode

∆I = Perubahan penghasilan bersih / laba dalam suatu periode.

CV = Kofisien variasi dari variabel, yaitu standar deviasi dibagi

dengan nilai yang diharapkan.

CV ∆I = kofisiensi variasi untuk perubahan laba

CV ∆S = kofisiensi variasi untuk perubahan penjualan

Dimana CV∆S dan CV∆I dapat dihitung sebagai berikut :

CV∆S atau CV∆I = Standard Deviation

Expected value

CV∆S atau CV∆I = ∑(∆ − ∆ ) : ∆ n- 1

Di mana :

∆ x = Perataan laba ( I ) atau penjualan ( S)

∆ = Rata-rata perubahan penghasilan bersih atau laba (1) atau

penjualan (S) antara tahun n depan n-1.

n = Banyak tahun yang diamati

setelah CV diketahui, terhadap masing-masing perusahaan akan

diberi status untuk perusahaan dengan CV∆S > CV∆I berarti perusahaan

tersebut telah melakukan praktik perataan laba, sebaliknya perusahaan

dengan CV∆S < CV∆I berarti perusahaan tersebut tidak melakukan

perataan laba. Bedasarkan rumus Indeks Ekckel yang disimpulkan bahwa

perataan laba, Sebaliknya perusahaan dengan CV∆S < CV∆I berarti

perusahaan tersebut tidak melakukan praktik perataan laba.

Satuan pengukuran variabel perataan laba adalah desimal dan

skala pengukuran yang digunakan adalah skala nominal.

(Juniarti dan Carolina, 2005)

3.2 Teknik Penentu Sampel

3.2.1 Populasi

Pupulasi menurut Sumarsono (2002:45) merupakan subyek

atau obyek yang dimiliki ciri-ciri atau karakteristik tertentu yang

berbeda dengan kelompok subyek / obyek yang lain, dan kelompok

tersebut akan dikenai generalisasi dari hasil penelitian. Populasi yang

digunakan dalam penelitian adalah berupa laporan keuangan

perusahaan otomotif dari tahun 2008 sampai 2011, karena data yang di

peroleh dari Bursa Efek Indonesia adalah laporan keuangan dengan

tahun 2008- 2011. Dari data bursa efek indonesia terdapat sebanyak 19

perusahaan otomotif yang di jadikan populasi dalam penelitian ini

yaitu:

1. PT. Astra internasional, Tbk

2. PT. Astra otoport, Tbk

3. PT. Indo korsa, Tbk

4. PT. Indomobil sukses internasional, Tbk

5. PT. Idospring, Tbk

7. PT. Multi prima sejahtera, Tbk

8. PT. Selamat sempurna, Tbk

9. PT. Tunas ridean, Tbk

10. PT. United tractor, Tbk

11. PT. Multi strada arah sarana, Tbk

12. PT. Nippres, Tbk

13. PT. Polychem indonesia, Tbk

14. PT. Prima Alloy stell, Tbk

15. PT. Selamat sempurna, Tbk

16. PT. Sugi samapersoda, Tbk

17. PT. Tunas ridean, Tbk

18. PT. United tractor, Tbk

19. PT. Albont makmur usaha, Tbk

3.2.2. Sampel

Sampel adalah bagian dari sebuah pupulasi, yang mempunyai

ciri dan karakteristik yang sama dengan populasi tersebut, karena itu

sebuah sampel harus merupakan representatif dari sebuah pupulasi.

Secara umum semakin besar ukuran sampel maka sampel akan semakin

representatif. Mengingat bahwa analisis penelitian didasarkan pada

sampel sedangkan kesimpulan penelitian nantinya digeneralisasikan

kepada populasi maka tingkat representatif sebuah sampel terhadap

Dalam penelitian ini teknik penentuan ukuran sampel

menggunakan purposive sampling yaitu pengambilan sampel dengan

menggunakan kriteria-kriteria tertentu. Kriteria yang digunakan dalam

penelitian ini adalah :

a. Perusahaan otomotif yang terdaftar di bursa efek

indonesia dan masih aktif hingga tahun 2008 sampai

2011

b. Perusahaan memiliki data laporan keuangan tahun 2008

sampai 2011.

Bedasarkan kriteria-kriteria yang telah ditetapkan di atas maka

sampel yang digunakan dalam penelitian ini adalah 12 perusahaan

otomotif yang go publik di bursa efek indonesia antara lain :

1. PT. Astra internasional, Tbk

2. PT. Astra otoport, Tbk

3. PT. Indo korsa, Tbk

4. PT. Indomobil sukses internasional, Tbk

5. PT. Idospring, Tbk

6. PT. Intaco penta, Tbk

7. PT. Multi prima sejahtera, Tbk

8. PT. Selamat sempurna, Tbk

9. PT. Tunas ridean, Tbk

10.PT. United tractor, Tbk

12.PT. Nippres, Tbk

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Dalam penelitian ini jenis-jenis data yang diperoleh adalah data

sekunder yaitu data yang diperoleh dalam bentuk yang sudah jadi,

sudah dikumpulkan, dan diolah oleh pihak perusahaan. Data sekunder

ini meliputi data keuangan dari laporan keuangan suatu perusahaan

Otomotif yang terdaftar di bursa efek indonesia hingga 2011.

3.3.2 Sumber Data

Sumber data yang dipakai dalam penelitian ini berasal dari

Bursa efek indonesia dan dari situs www.idx.co.id yang berupa laporan

keuangan perusahaan dan ICMD (Indonesian Capital Market

Directory).

3.3.3 Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah sebagi berikut :

a. Dokumentasi

Teknik pengumpulan data dengan cara melihat dan membaca

serta mempelajari dokumen-dokumen dan catatan-catatan

b. Studi pustaka

Yaitu suatu cara pengumpulan data melalui buku-buku literatur

dan tulisan ilmiyah yang digunakan sebagai landasan teori yang

mendukung pelaksanaan penelitian.

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Regresi Logistik

Analisis regresi logistik digunakan untuk melihat pengaruh

sejumlah variabel independen x1, x2, ...., xk terhadap variabel dependen

y yang berupa variabel kategorik (binominal, multinominal atau

ordinal) atau juga memprediksi nilai suatu variabel dependen y ( yang

berupa variabel kategorik) bedasarkan nilai variabel-variabel

independen x1, x2, ...., xk .

Regresi logistik Biner, adalah regresi logistik di mana variabel

dependennya berupa variabel biner. Contohnya adalah : sukses-gagal,

ya-tidak, benar-salah, hidup-mati, pria-wanita dan seterusnya. Metode

regresi logistik digunakan mencari pengaruh satu atau lebih variabel

bebas yaitu ukuran perusahaan, profitabilitas yang berskala rasio

terhadap variabel terikat ( perataan laba) yang berskala nominal.

Model logit yang akan digunakan dalam penelitian ini adalah

p = probilitas perusahaan mengalami income smoting

Size = ukuran perusahaan (menggunakan log dari total aktiva)

NMP = profitabilitas (menggunakan net profit margin )

= error

3.4.2 Uji Hipotesis

Analisis pengujian model regresi logistik memperhatikan hal-hal berikut :

a. Menilai kelayakan model regresi

Pengujian menggunakan Hosmer and lemeshow’s goodness of fit.

Pengujian ini dilakukan untuk menilai model yang dihipotesiskan agar

dapat data empiris cocok atau sesuai dengan model. Jika nilai statistik

Hosmer and lemesshow’s goodness of fit sama dengan atau kurang dari

0,05 maka hipotesis nol (Ho) ditolak. Sedangkan jika nilainya lebih

besar dari 0,05 maka hipotesis nol (Ho) tidak dapat ditolak, artinya

model mampu memprediksi nilai observasinya atau cocok dengan data.

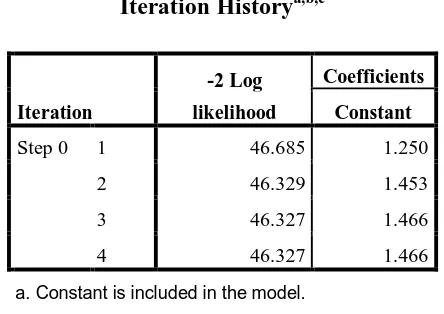

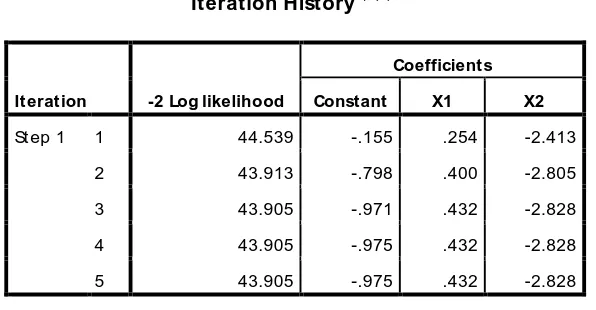

b. Menilai Keseluruhan Model (Overall Model Fit)

Perhatikan angka -2 Log Likelihood (LL) pada awal (block Number = 0)

penurunan angka -2 Log Likelihood (block Number = 0 – block Number =

1. menunjukkan model regresi yang baik. Log Likelihood pada logistic

regression mirip dengan pengertian ”sum of squared error” pada model

regresi sehingga penurunan Log Likelihood menunjukkan model regresi

yang baik.

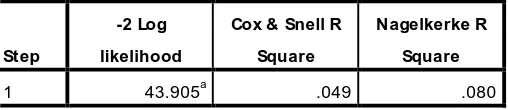

c. Menganalisis koefisien determatif

Koefisien determatif digunakan untuk mengetahui seberapa

besarvariabilitas variabel-variabel independen mampu memperjelas

variabilitas variabel dependen. Besarnya nilai koefisien determinasi pada

model regresi logistik ditunjukkan oleh nilai Nagelkerke R Square dapat

dinterprestasikan seperti nilai R Square pada regresi berganda. Nilai ini

dapat dengan cara membagi nilai Cox & Snell R Square dengan nilai

maksimumnya.

d. Menguji koefisien regresi dengan estimasi parameter dan interprestasinya

Pengujian keofisien regresi dilakukan untuk menguji seberapa jauh

variabel bebas dimasukkan dalam model mempunyi pengaruh terhadap

variabel terikat. Koefisien regresi dapat ditentukan dengan menggunakan

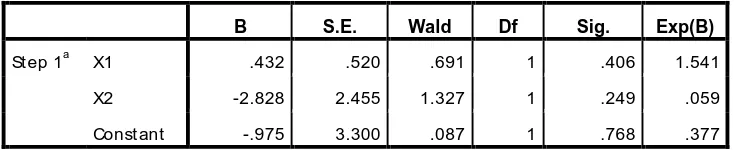

wald statistic dan nilai probabilitas (sig ) < 0,05. Dengan cara Wald statistic dibandingkan dengan Chi-Square tabel sedangkan nilai

probalitas (sig). Dibandingkan dengan tingkat signifikan ( ) .

Untuk menetukan penerimaan atau penolakan Ho dapat didasarkan pada

1. Ho tidak dapat ditolak apabila Wald hitung < Chi-Square tabel,

dan nilai asymptotic significance . tingkat signifikansi ( ). Hal

ini berarti bahwa H alternatif ditolak atau hipotesis yang

mengatakan variabel bebas berpengaruh terhadap variabel

terikat ditolak.

2. Ho ditolak apabila Wald hitung > Chi-Square tabel, nilai

asymptotic significance . tingkat signifikansi ( ). Hal ini berarti

H alternatif diterima atau hipotesis yang mengatakan variabel

4.1 Deskripsi Obyek Penelitian

4.1.1 Sejarah Singkat Bursa Efek Indonesia

Pada tanggal 13 julli 1992, Bursa efek indonesia diswastakan

dan mulai menjalankan pasar saham di indonesia, sebuah awal

pertumbuhan baru setelah terhenti sejak didirikan pada awal abad

ke-19. Pada tahun 1912, dengan bantuan kolonial belanda, Bursa efek

pertama di indonesia didirikan di Batavia, pusat pemerintah kolonial

Belanda yang di kenal sebagai jakarta saat ini.

Bursa Batavia sempat di tutup selama perang Dunia dan

kemudian di buka lagi pada tahun 1925. Selain Bursa Batavia,

pemerintahan kolonial juga mengkeuangan bursa pararel di surabaya

dan semarang. Namun kegiatan bursa saham ini di hentikan lagi ketika

terjadi pendudukan oleh tentara jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah indonesia

memproklamasikan kemerdekaan, bursa saham di buka lagi di Jakarta

dengan perdagangankan saham dan obligasi yang terbitkan oleh