BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa datang. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya akan mengurangi total sumber dana intern.

Para pemegang saham akan merasa senang apabila bagian dari laba bersih yang dibagikan sebagai dividen semakin besar. Akan tetapi, apabila DPR ini semakin besar, berarti laba ditahan semakin kecil. Seperti yang sudah disebutkan sebelumnya, laba ditahan (retained earning) merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan. Apabila sumber dana yang berasal dari laba ditahan ini kecil, maka perusahaan tersebut akan kekurangan modal untuk membiayai operasionalnya.

Laba tidak dibagi merupakan modal yang berasal dari dalam perusahaan yaitu kumpulan laba dan rugi sampai saat tetentu sesudah dikurangi dividen yang dibagi dan jumlah yang dipindahkan ke rekening modal.

Laba tidak dibagi dapat digunakan untuk beberapa tujuan sebagai berikut :

1. Pembagian dividen 2. Pembeliantreasury stock

3. Pembatasan laba tidak dibagi untuk tujuan-tujuan tertentu (appropriations)

4. Rekapitulasi

5. Penyerapan kerugian

diadakan pembagian dividen tambahan pada waktu yang bukan biasanya. Apabila dividen yang dibagikan itu berbentuk selain uang tunai, maka akan dicatat dengan judul yang sesuai . jika digunakan istilah dividen saja maka yang dimaksudkan adalah dividen kas. Dividen yang dibagi oleh perusahaan bisa mempunyai beberapa bentuk sebagai berikut :

1. Dividen kas

2. Dividen aktiva selain kas (property dividends) 3. Dividen utang (scrip dividends)

4. Dividen likuidasi 5. Dividen saham (Wahyuni : 2001)

2.1.1 PengertianDividen Payout Ratio

Dividen yang paling umum dibagikan oleh PT adalah dalam bentuk kas. Yang perlu diperhatikan oleh pimpinan perusahaan sebelum membuat pengumuman adanya dividen kas ialah apakah jumlah uang kas yang ada mencukupi untuk pembagian dividen tersebut (Wahyuni : 2001).

Secara matematis, Dividen Payout Ratio (DPR) dirumuskan sebagai berikut:

Dimana :

DPR =Dividend Payout Ratio

DPS =Dividend Per Share

EPS =Earning Per Share

Di dalam komponen dividend per share terkandung unsur dividen, sehingga jika semakin besar dividen yang dibagikan maka semakin besar pula dividen payout ratio nya. Pembagian dividen yang besar bukanya tidak diinginkan oleh investor, tetapi jika dividend payout ratio lebih besar dari 25% dikuatirkan akan terjadi kesulitan likuiditas keuangan perusahaan dimasa yang akan datang. Banyak perusahaan berusaha untuk mempertahankan

dividend payout ratio, pendapatan yang diinginkan untuk suatu periode yang panjang, artinya terdapat target dividend payout ratio untuk jangka panjang atau mempertahankan pendapatan. Hasilnya, dividen biasanya dipertahankan pada jumlah konstan dan dinaikkan hanya jika manajer yakin bahwa relatif mudah untuk mempertahankan kenaikan pembayaran tersebut di masa depan.

Yang dimaksud dengan dividen adalah pembagian kepada pemegang saham PT yang sebanding dengan jumlah lembar yang dimiliki (Baridwan, 1992). Biasanya dividen dibagikan dengan internal waktu yang tetap, tetapi kadang-kadang diadakan pembagian dividen tambahan pada waktu yang bukan biasanya.

Dividen yang dibagikan oleh perusahaan dapat mempunyai beberapa bentuk sebagai berikut :

a. Dividen Kas (Cash Dividends)

Dividen yang paling umum dibagikan dalam bentuk kas, yang perlu diperhatikan adalah apakah jumlah uang kas yang ada mencukupi untuk pembagian dividen.

b. Dividen Aktiva Saham Kas (Property Dividends)

Kadang-kadang dividen dibagikan dalam bentuk aktiva selain kas. Aktiva yang dibagikan bisa berbentuk surat-surat berharga, perusahaan lain yang dimiliki, barang dagangan atau aktiva lain.

c. Dividen Utang (Scrip Dividends)

Dividen utang (scrip dividends) timbul apabila saldo laba tidak dibagi mencukupi untuk pembagian dividen, tetapi saldo kas yang ada tidak cukup, sehingga perusahaan akan mengeluarkan

d. DividenLikuiditas

Dividen likuiditas adalah dividen yang sebagian besar merupakan pengembalian modal. Biasanya modal yang dikembalikan adalah sebesar deflasi yang diperhitungkan untuk periode tersebut.

e. Dividen Saham

Dividen saham adalah pembagian tambahan saham tanpa dipungut pembayaran kepada para pemegang saham, sebanding dengan saham-saham yang dimilikinya.

2.1.2 Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan

Laba (gain) adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi oleh pemilik (Wahyuni: 2000).

2.1.3 Leverage

Susilowati dan Ari (2010) menjelaskan bahwa leverage

keuangan berkaitan dengan sumber dana yang berasal dari utang, yang akan mengakibatkan biaya tetap tertentu dengan harapan akan meningkatkan keuntungan pemilik modal.

Didalam akuntansi hutang didefinisikan sebagai pengorbanan manfaat ekonomi di masa yang akan datang yang mungkin akan terjadi akibat kewajiban suatu adan usaha pada masa kini untuk mentransfer aktiva atau menyediakan jasa pada badan usaha lain di masa yang akan datang sebagai akibat transaksi atau kejadian masa lalu.

Unsur-unsur penting yang ada di dalam definisi tersebut adalah :

a. Hutang merupakan akibat dari transaksi atau peristiwa masa lalu b. Hutang harus melibatkan pentransferan aktiva atau jasa yang

c. Hutang merupakan keharusan dari suatu badan usaha (entity) tertentu, yakni badan usaha yang mempunyai tanggungjawab untuk mengalihkan aktiva atau memberikan jasa.

(Pramono : 2008)

2.1.4 Likuiditas

Likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai operasional perusahaan dan melunasi kewajiban jangka pendeknya. Likuiditas perusahaan dapat diukur dengan menggunakan rasio cash position. Bagi perusahaan yang memiliki posisi kas yang semakin kuat maka akan semakin besar kemampuannya untuk membayar dividen. Faktor ini merupakan faktor internal yang dapat dikendalikan oleh manajemen perusahaan sehingga pengaruhnya dapat dirasakan secara langsung bagi kebijakan dividen.

Kas merupakan suatu alat pertukaran dan juga digunakan sebagai ukuran dalam akuntansi. Kas adalah aktiva yang tidak produktif, oleh karena itu harus dijaga supaya jumlah tidak terllu besar sehingga tidak ada“idle cash”(Baridwan : 2004).

2.2 Review Penelitian Terdahulu

dana serta berbagai preferensi yang dimiliki para investor mengenai dividen dancapital gain.

Penelitian yang dilakukan oleh Randa (2009) tentang “Pengaruh

Profitabilitas, Leverage, Harga Saham, dan Firm Size Terhadap Jumlah Dividen Tunai” dengan menggunakan sampel perusahaan-perusahaan yang membagikan deviden secara tunai pada periode tahun 2003-2007 menunjukkan bahwa secara parsialprofitabilitasmempunyai pengaruh yang signifikan terhadap jumlah dividen tunai perusahaan–perusahaan go public. Variabel DER tidak berpengaruh signifikan terhadap variabel DPR. Harga saham mempunyai pengaruh yang signifikan terhadap variabel DPR. Variabel TA tidak berpengaruh signifikan terhadap variabel DPR.

Penelitian yang dilakukan Marlina dan Clara (2009) tentang “Analisis pengaruh Cash Position, Debt to Equity Ratio, dan Return On Assets

Terhadap Dividen Payout Ratio” dengan Populasi yang digunakan dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di BEI pada periode Januari 2004 sampai dengan Desember 2007 yaitu sebanyak 142 perusahaan menunjukkan bahwa berdasarkan hasil uji simultan (uji statistik F) variabel Cash Position (CP), Debt to Equity Ratio (DER) dan Return On Assets (ROA) berpengaruh secara signifikan terhadap variabel

Dividen Payout Ratio (DPR). Namun hasil uji t variabelCash Position (CP)

Debt to Equity Ratio (DER) tidak mempunyai pengaruh yang signifikan terhadapDividen Payout Ratio (DPR).

Sari dan Hermin (2010) yang menganalisa tentang rasio likuiditas, profitabilitas, aktivitas dan solvabilitas terhadap capital gains dan dividen yield pada perusahaan manufaktur di Bursa Efek Indonesia. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2004 sampai dengan 2008. Berdasarkan hasil analisis data dapat disimpulkan bahwa rasio likuiditas,

aktivitas, dan solvabilitas tidak mempunyai pengaruh positif signifikan terhadap capital gains dan dividen yield. Namun rasio profitabilitas tidak mempunyai pengaruh positif signifikan terhadap capital gains, tetapi mempunyai pengaruh positif signifikan terhadapdividen yield.

Penelitian lain yang dilakukan oleh Deitiana (2009) tentang

“Faktor-Faktor yang Mempengaruhi Kebijakan Pembayaran Dividen Kas”. Pada

penelitian ini menggunakan sampel sebanyak 21 perusahaan yang terdaftar di Bursa Efek Jakarta tahun 2003 sampai 2007. Penelitian ini menyimpulkan bahwa tidak terdapat pengaruh yang signifikan Debt Equity Ratio, Return On Investmen, Current Ratio, Net Profit Margin, Inventory Turnover,

Return On Equity terhadap Dividen Payout Ratio, terdapat pengaruh yang signifikan Earning per Share dan price earnings ratio terhadap Dividen Payout Ratio.

Adapun perbedaan dengan penelitian sebelumnya adalah periode pengamatannya dari tahun 2009-2013 serta sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur sub sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI).

2.3 Kerangka Pemikiran Teoritis

bahwa perusahaan hanya akan meningkatkan deviden apabila earning meningkat. Sehingga secara sederhana dapat ditarik kesimpulan bahwa perusahaan yang tidak mampu menghasilkan laba, maka mustahil membagikan dividen. Dugaan penelitian ini adalah semakin tinggi

profitabilitasmaka semakin besarDividen Payout Rationya.

Analisa terhadap rasio leverage diproksikan dengan Debt to Equity Ratio (DER). Perusahaan yang memiliki rasio leverage lebih besar akan membagikan deviden yang besar pula, karena dengan semakin tinggi DER maka modal dalam suatu perusahaan akan semakin tinggi juga, sehingga dengan semakin tinggi nya modal tersebut perusahaan dapat memaksimalkan operasional perusahaan dalam rangka meningkatkan laba, maka dividen yang dibagikan juga akan semakin besar. Perusahaan yang

leveragenya tinggi akan memberikan dividen yang tinggi. Hal ini didukung oleh penyataan Sulistyowati, dkk (2014) menyatakan bahwa leverage berpengaruh signifikan dengan arah positif terhadap DPR, saat DER mengalami kenaikan maka DPR akan naik, saat DER mengalami penurunan maka DPR akan turun. Dugaan penelitian ini adalah semakin besar ketergantungan perusahaan pada hutang (leverage) maka semakin tinggi

Dividen Payout Rationya.

cash position. Pembagian dividen perusahaan kepada pemegang saham menyebabkan posisi kas suatu perusahaan berkurang. Kas adalah salah satu komponen dalam aktiva lancar, sehingga pembagian dividen tersebut akan menurunkan tingkat likuiditas perusahaan. Hal ini menyebabkan leverage

semakin besar sehingga perusahaan yang leverage atau hutangnya tinggi akan memberikan dividen yang rendah. Dugaan penelitian ini adalah semakin tinggi likuiditas perusahaan maka semakin besar Dividen Payout Rationya.

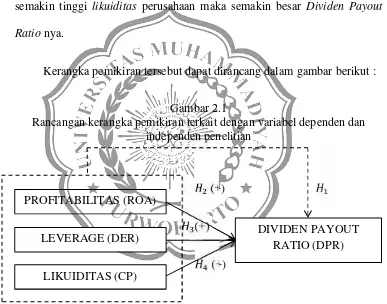

Kerangka pemikiran tersebut dapat dirancang dalam gambar berikut :

Gambar 2.1

Rancangan kerangka pemikiran terkait dengan variabel dependen dan independen penelitian

(+)

(+)

(+)

2.4 Hipotesis

2.4.1 HubunganProfitabilitas, Leverage, dan Likuiditas dengan Dividen Payout Ratio

Dividen adalah bagian dari laba bersih yang dibagikan kepada para pemegang saham. Selain dibagi kepada pemegang saham PROFITABILITAS (ROA)

LIKUIDITAS (CP)

LEVERAGE (DER) DIVIDEN PAYOUT

dalam bentuk dividen, laba bersih itu ditahan di dalam perusahaan untuk membiayai operasi perusahaan dan disebut sebagai laba ditahan (Retained Earnings). Dividen payout ratio adalah persentase dari pendapatan yang akan dibayarkan kepada pemegang saham sebagai cash dividend. Rasio pembayaran deviden (dividend payout ratio) yaitu perbandingan antara Dividend Per Share (DPS)

denganEarning Per Share (EPS). Di dalam komponen dividend per share terkandung unsur dividen, sehingga jika semakin besar dividen yang dibagikan maka semakin besar pula dividen payout ratio nya. Pembagian dividen yang besar bukanya tidak diinginkan oleh investor, tetapi jika dividend payout ratio lebih besar dari 25% dikuatirkan akan terjadi kesulitan likuiditas keuangan perusahaan dimasa yang akan datang. Semakin tinggi ketergantungan perusahaan terhadap leverage (utang) maka semakin kecil dividen payout ratio nya karena perusahaan lebih mendahulukan melunasi kewajibannya, sedangkan semakin besar tingkat likuiditas suatu perusahaan maka semakin besar pula dividen yang dibagikan oleh perusahaan.

Marlina dan Clara (2009) menemukan bahwa secara simultan variabelCash Position (CP), Debt to Equity Ratio (DER), danReturn On Assets (ROA) berpengaruh secara signifikan terhadap variabel

Berdasarkan uraian tersebut, maka peneliti mengajukan hipotesis Pertama ( ) : “Profitabilitas, Leverage, dan Likuiditas

secara simultan mempunyai pengaruh terhadap Dividen Payout Ratio”.

2.4.2 HubunganProfitabilitasdenganDividen Payout Ratio

Profitabilitas menunjukkan kemampuan perusahaan menghasilkan profit. Rasio profitabilitas merupakan rasio untuk mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, assets, dan modal saham tertentu. Randa dan Ingrid (2009) mengutip Wirjolukito, dkk (2003) menyatakan bahwa dalam

signaling theory, pihak manajemen akan membayarkan dividen untuk memberikan sinyal mengenai keberhasilan perusahaan membukukan profit.

Profitabilitas ini diproksikan dengan Return On Assets (ROA)

bahwa Return On Assets (ROA) mempunyai pengaruh positif dan signifikan terhadapDividend Payout Ratio (DPR).

Berdasarkan uraian tersebut, maka peneliti mengajukan hipotesis kedua ( ) : “Profitabilitas mempunyai pengaruh positif terhadapDividen Payout Ratio”.

2.4.3 HubunganLeveragedenganDividen Payout Ratio

Susilowati (2010) menjelaskan bahwa leverage keuangan berkaitan dengan sumber dana yang berasal dari utang, yang akan mengakibatkan biaya tetap tertentu dengan harapan akan meningkatkan keuntungan pemilik modal. Meskipun menimbulkan biaya tetap, perusahaan lebih memilih untuk dijadikan sumber pendanaan perusahaan karena biaya transaksi penerbitan utang lebih rendah daripada biaya transaksi penerbitan saham.

naik, saat DER mengalami penurunan maka DPR akan turun. Dugaan penelitian ini adalah semakin besar ketergantungan perusahaan pada hutang (leverage) maka semakin tinggi Dividen Payout Ratio nya. Marlina dan Clara (2009) menemukan bahwa secara simultan variabel

Cash Position (CP), Debt to Equity Ratio (DER), dan Return On Assets (ROA) berpengaruh secara signifikan terhadap variabel

Divident Payout Ratio (DPR). Hasil penelitian lain ditunjukan dengan penelitian yang dilakukan oleh Kadir (2010) dalam penelitiannya menemukan bahwa secara parsial variabelDebt to Equity Ratio (DER)

mempunyai pengaruh yang signifikan terhadap Divident Payout Ratio (DPR).

Berdasarkan uraian tersebut, maka peneliti mengajukan hipotesis ketiga ( ) : “Leverage mempunyai pengaruh positif terhadapDividen Payout Ratio”.

2.4.4 HubunganLikuiditasdenganDividen Payout Ratio

Analisa terhadap Likuiditas diproksikan dengan cash position

merupakan faktor internal yang dapat dikendalikan oleh manajemen perusahaan sehingga pengaruhnya dapat dirasakan secara langsung bagi kebijakan dividen. Dugaan penelitian ini adalah semakin tinggi

likuiditas perusahaan maka semakin besar jumlah dividen yang dibayarkan oleh perusahaan.

Marlina dan Clara (2009) menemukan bahwa secara simultan variabel Cash Position (CP), Debt to Equity Ratio (DER), danReturn On Assets (ROA) berpengaruh secara signifikan terhadap variabel

Divident Payout Ratio (DPR), serta secara parsial variabel Cash Position mempunyai pengaruh yang signifikan terhadap Dividen Payout Ratio.