PENGARUH LANGSUNG DAN TIDAK LANGSUNG MEKANISME CORPORATE GOVERNANCE TERHADAP KINERJA

PERUSAHAAN PASCA IPO

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Jurusan Manajemen

Oleh :

0612010064/FE/EM RIZKY GRACETIA H

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Oleh :

0612010064/FE/EM RIZKY GRACETIA H

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

i

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulisan skripsi dengan judul PENGARUH LANGSUNG DAN TIDAK LANGSUNG MEKANISME CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN PASCA IPO, dapat diselesaikan dengan baik dan dengan kesungguhan hati.

Penulisan skripsi ini yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi, Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit sekali bagi penulis untuk dapat menyusun skripsi ini. Pada kesempatan yang baik ini, perkenankan penulis dengan segenap kerendahan dan ketulusan hati untuk menyampikan ucapan terimakasih kepada seluruh pihak yang telibat secara langsung maupun tidak langsung dalam mendukung kelancaran penyusunan skripsi ini.

Penulis dengan rasa hormat yang mendalam mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur dan.

3. Bapak., Dr. Muhadjir Anwar, MM Ketua Program Studi Manajemen

ii dalam menyelesaikan skripsi ini

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi

mahasiswa.

6. Ucapan terima kasih kepada Keluargaku, Bapak dan Ibu yang senantiasa

memberikan do’a dan dukungan baik moral maupun materiil dengan tulus

iklas.

7. Untuk pacar saya Nizar Faqih yang selalu mendampingi selama menyusun

skripsi ini.

8. Untuk sahabatku Adimas yang selalu membantu dalam menyusun skripsi ini

dan teman – teman yang lain.

Penulis menyadari bahwa isi dan cara penyajian skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harpkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat dan menjadi acuan bagi peneliti lain yang tertarik untuk mendalaminya di masa yang akan datang.

Surabaya, Desember 2010

iii DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II KAJIAN PUSTAKA ... 10

2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 13

2.2.1. Pengertian Manajemen Keuangan ... 13

2.2.1.1. Tujuan Manajemen Keuangan ... 15

2.2.1.2. Fungsi Manajemen Keuangan ... 16

2.2.2. Laporan Keuangan ... 18

2.2.2.1. Pengertian Laporan Keuangan ... 18

iv

2.2.3.2. Prinsip – Prinsip Corporate Governance .... 22

2.2.3.3. Manfaat Corporate Governance ... 23

2.2.3.4. Area Corporate Governance ... 24

2.2.4. Kinerja Perusahaan ... 27

2.2.4.1. Pengertian Kinerja Perusahaan ... 27

2.2.4.2. Fungsi-Fungsi Kegiatan Yang Terkait Dengan Kinerja Perusahaan ... 28

2.2.4.3. Pengukuran Kinerja Perusahaan ... 32

2.2.4.4. Efektivitas Kinerja Perusahaan ... 35

2.2.4.5. Kinerja Operasional ... 36

2.2.4.6. Return Saham ... 37

2.2.5. Pengaruh Kinerja Operasional Terhadap Kinerja Saham ... 38

2.2.6. Pengaruh Corporate Governance Terhadap Kinerja Saham ... 35

2.3. Kerangka Konseptual ... 40

2.4. Hipotesis ... 41

BAB III METODE PENELITIAN ... 42

3.1. Definisi Operasional Dan Pengukuran Variabel ... 42

3.2. Teknik Penentuan Sampel ... 44

v

3.2.2. Sampel ... 44

3.3. Teknik Pengumpulan Data ... 45

3.3.1. Jenis Data ... 45

3.3.2. Sumber Data ... 45

3.3.3. Pengumpulan Data ... 45

3.4. Teknik Analisis Dan Uji Hipotesis ... 46

3.4.1. Uji Normalitas ... 46

3.4.2. Teknik Analisis ... 46

3.4.3. Uji Hipotesis ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1. Deskripsi Obyek Penelitian ... 50

4.2. Deskripsi Hasil Penelitian ... 51

4.2.1. Deskripsi Variabel Kinerja Operasional (X1 4.2.2. Deskripsi Variabel Corporate Governance (X ) ... 51

2 4.2.3. Deskripsi Variabel Kinerja Perusahaan ) ... 55

Pasca IPO (Y) ... 63

4.3. Analisis Data ... 65

4.3.1. Uji Kualitas Data ... 65

4.3.1.1. Uji Normalitas ... 65

4.3.2. Deskripsi Hasil Pengujian Hipotesis ... 66

vi

Pengaruh Return On Equity (X1.2

4.3.2.4. Koefisien Determinasi (R

) Terhadap

Return Saham (Y) ... 69

2

4.3.3. Pengujian Regresi Linier Berganda ... 71 ) ... 70

4.3.3.1. Hasil Pengujian Interaksi Pertama Antara Variabel

Earning Per Share (X1.1), Kepemilikan

Manajerial (X2.1) Dan Interaksi Antara Earning Per Share (X1.1) Dengan Kepemilikan Manajerial

(X2.1

4.3.3.2. Hasil Pengujian Interaksi Kedua Antara Variabel

Earning Per Share (X

) Terhadap Return Saham (Y) ... 71

1.1), Kepemilikan

Institusional (X2.2) Dan Interaksi Antara Earning

Per Share (X1.1) Dengan Kepemilikan

Institusional (X2.2

4.3.3.3. Hasil Pengujian Interaksi Ketiga Antara Variabel

Earning Per Share (X

) Terhadap Return Saham (Y) ... 74

1.1), Kualitas Audit (X2.3)

Dan Interaksi Antara Earning Per Share (X1.1)

Dengan Kualitas Audit (X2.3) Terhadap Return

vii

4.3.3.4. Hasil Pengujian Interaksi Keempat Antara Variabel Earning Per Share (X1.1), Jumlah Dewan

Komisaris (X2.4) Dan Interaksi Antara Earning Per Share (X1.1) Dengan Kualitas Audit (X2.4

4.3.3.5. Hasil Pengujian Interaksi Kelima Antara Variabel

Return On Equity (X

) Terhadap Return Saham (Y) ... 80

1.2), Kepemilikan Manajerial

(X2.1) Dan Interaksi Antara Return On Equity

(X1.2) Dengan Kepemilikan Manajerial (X2.1

4.3.3.6. Hasil Pengujian Interaksi Keenam Antara Variabel Return On Equity (X

) Terhadap Return Saham (Y) ... 84

1.2), Kepemilikan

Institusional (X2.2) Dan Interaksi Antara Return

On Equity (X1.2) Dengan Kepemilikan

Institusional (X2.2

4.3.3.7. Hasil Pengujian Interaksi Ketujuh Antara Variabel

Return On Equity (X

) Terhadap Return Saham (Y) 87

1.2), Kualitas Audit (X2.3)

Dan Interaksi Antara Return On Equity (X1.2)

Dengan Kualitas Audit (X2.3) Terhadap Return

viii

Komisaris (X2.4) Dan Interaksi Antara Return On Equity (X1.2) Jumlah Dewan Komisaris (X2.4

4.4. Pembahasan ... 96

) Terhadap Return Saham (Y) ... 93

BAB V KESIMPULAN DAN SARAN ... 100

5.1. Kesimpulan ... 100

5.2. Saran ... 101

DAFTAR PUSTAKA

ix

DAFTAR TABEL

Halaman

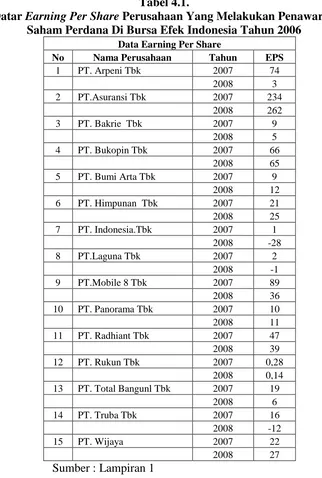

Tabel 1.1. Data-Data Perusahaan-Perusahaan Yang Mempunyai Nilai Kinerja Saham Pasca IPO ... 5 Tabel 4.1. Data Earning Per Share Perusahaan Yang Melakukan

Penawaran Saham Perdana Di Bursa Efek Indonesia Tahun 2006 ... 52 Tabel 4.2. Data Return on equity Perusahaan Yang Melakukan

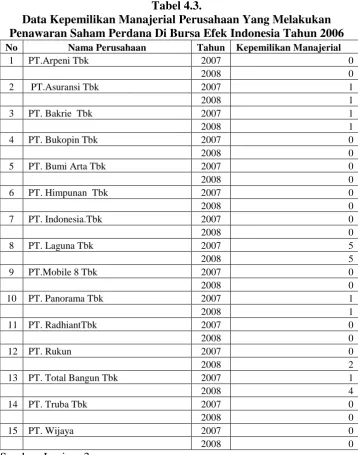

Penawaran Saham Perdana Di Bursa Efek Indonesia Tahun 2006 ... 54 Tabel 4.3. Data Kepemilikan Manajerial Perusahaan Yang Melakukan

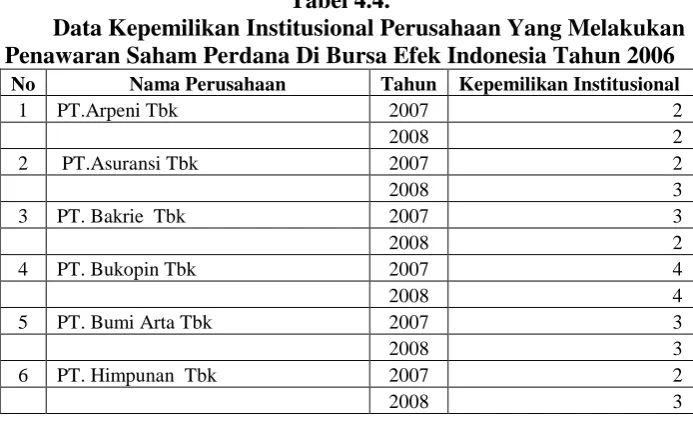

Penawaran Saham Perdana Di Bursa Efek Indonesia Tahun 2006 ... 56 Tabel 4.4. Data Kepemilikan Institusional Perusahaan Yang Melakukan

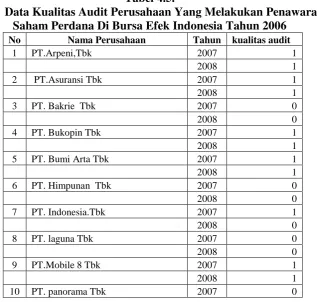

Penawaran Saham Perdana Di Bursa Efek Indonesia Tahun 2006 ... 60 Tabel 4.5. Data Kualitas Audit Perusahaan Yang Melakukan Penawaran

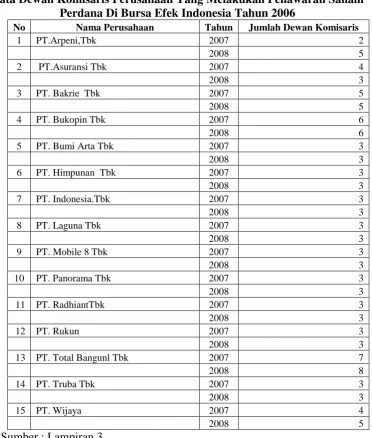

Saham Perdana Di Bursa Efek Indonesia Tahun 2006 ... 60 Tabel 4.6. Data Dewan Komisaris Perusahaan Yang Melakukan

Penawaran Saham Perdana Di Bursa Efek Indonesia Tahun 2006 ... 62 Tabel 4.7. Data Return Saham Perusahaan Yang Melakukan Penawaran

Saham Perdana Di Bursa Efek Indonesia Tahun 2006 ... 64 Tabel 4.8. Hasil Pengujian Normalitas ... 66 Tabel 4.9. Tabel coefficients pada Pengujian Regresi Linier Sederhana

x

Tabel 4.11. Tabel coefficients pada Pengujian Regresi Linier Berganda Interaksi yang Pertama ... 71 Tabel 4.12. Hasil Pengujian Uji F pada Pengujian Interaksi Pertama ... 72 Tabel 4.13. Tabel coefficients pada Pengujian Regresi Linier Berganda

Interaksi yang Kedua ... 74 Tabel 4.14. Hasil Pengujian Uji F pada Pengujian Interaksi Kedua ... 75 Tabel 4.15. Tabel coefficients pada Pengujian Regresi Linier Berganda

Interaksi yang Ketiga ... 77 Tabel 4.16. Hasil Pengujian Uji F pada Pengujian Interaksi Ketiga ... 78 Tabel 4.17. Tabel coefficients pada Pengujian Regresi Linier Berganda

Interaksi yang Keempat ... 81 Tabel 4.18. Hasil Pengujian Uji F pada Pengujian Interaksi Keempat ... 81 Tabel 4.19. Tabel coefficients pada Pengujian Regresi Linier Berganda

Interaksi yang Kelima ... 84 Tabel 4.20. Hasil Pengujian Uji F pada Pengujian Interaksi Kelima ... 85 Tabel 4.21. Tabel coefficients pada Pengujian Regresi Linier Berganda

Interaksi yang Keenam ... 87 Tabel 4.22. Hasil Pengujian Uji F pada Pengujian Interaksi Keenam ... 88 Tabel 4.23. Tabel coefficients pada Pengujian Regresi Linier Berganda

Interaksi yang Ketujuh ... 90 Tabel 4.24. Hasil Pengujian Uji F pada Pengujian Interaksi Ketujuh ... 91 Tabel 4.25. Tabel coefficients pada Pengujian Regresi Linier Berganda

xi

DAFTAR LAMPIRAN

Lampiran 1 : Hasil Rekapitulasi Data Earning Per Share Lampiran 2 : Hasil Rekapitulasi Data Return On Equity Lampiran 3 : Hasil Rekapitulasi Data Corporate Governance Lampiran 4 : Hasil Rekapitulasi Data Return Saham

Lampiran 5 : Input Data

Lampiran 6 : Hasil Pengujian Normalitas

Lampiran 7 : Hasil Pengujian Regresi Linier Sederhana Pengaruh Variabel

Earning Per Share (X1.1) Terhadap Return Saham (Y)

Lampiran 8 : Hasil Pengujian Regresi Linier Sederhana Pengaruh Variabel

Return On Equity (X1.2) Terhadap Return Saham (Y)

Lampiran 9 : Hasil Pengujian Interaksi Pertama Pengaruh Variabel Earning

Per Share (X1.1), Kepemilikan Manajerial (X2.1) Dan

Interaksi Antara Earning Per Share (X1.1) Dengan

Kepemilikan Manajerial (X2.1) Terhadap Return Saham (Y)

Lampiran 10 : Hasil Pengujian Interaksi Kedua Pengaruh Variabel Earning

Per Share (X1.1), Kepemilikan Institusional (X2.2) Dan

Interaksi Antara Earning Per Share (X1.1) Dengan

Kepemilikan Institusional (X2.2) Terhadap Return Saham (Y)

Lampiran 11 : Hasil Pengujian Interaksi Ketiga Pengaruh Variabel Earning

Per Share (X1.1), Kualitas Audit (X2.3) Dan Interaksi Antara Earning Per Share (X1.1) Dengan Kualitas Audit (X2.3)

xii

Dan Interaksi Antara Earning Per Share (X1.1) Dengan

Kualitas Audit (X2.4) Terhadap Return Saham (Y)

Lampiran 13 : Hasil Pengujian Interaksi Kelima Pengaruh Variabel Return

On Equity (X1.2), Kepemilikan Manajerial (X2.1) Dan

Interaksi Antara Return On Equity (X1.2) Dengan

Kepemilikan Manajerial (X2.1) Terhadap Return Saham (Y)

Lampiran 14 : Hasil Pengujian Interaksi Keenam Pengaruh Variabel Return

On Equity (X1.2), Kepemilikan Institusional (X2.2) Dan

Interaksi Antara Return On Equity (X1.2) Dengan

Kepemilikan Institusional (X2.2) Terhadap Return Saham (Y)

Lampiran 15 : Hasil Pengujian Interaksi Ketujuh Pengaruh Variabel Return

On Equity (X1.2), Kualitas Audit (X2.3) Dan Interaksi Antara

Return On Equity (X1.2) Dengan Kualitas Audit (X2.3)

Terhadap Return Saham (Y)

Lampiran 16 : Hasil Pengujian Interaksi Kedelapan Pengaruh Variabel

Return On Equity (X1.2), Jumlah Dewan Komisaris (X2.4) Dan

Interaksi Antara Return On Equity (X1.2) Jumlah Dewan

xiii

PENGARUH LANGSUNG DAN TIDAK LANGSUNG MEKANISME CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN

PASCA IPO

R

RIIZZKKYYGGRRAACCEETTIIAAH H

Abstraksi

Perkembangan terbaru telah membuktikan bahwa manajemen perusahaan tidak cukup hanya memastikan apabila proses pengelolaan manajemen berjalan dengan baik dan efisien, Corporate governance merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah kinerja perusahaan, kinerja perusahasan itu sendiri dapat diukur melalui rasio earning per share dan return on equity. Earnings Per Share (EPS) sendiri merupakan alat analisis tingkat profitibilitas perusahaan yang menggunakan konsep laba konvensional. return on equity sendiri adalah kemampuan perusahaan mengelola modal yang tersedia untuk menghasilkan laba setelah pajak Corporate governance juga mencakup hubungan antara para

stakeholder) yang terlibat serta tujuan pengelolaan

perusahaan. Pihak-pihak utama dalam tata kelola perusahaan adal mengetahui pengaruh langsung kinerja operasional yang terdiri dari earning per

share dan return on equity terhadap kinerja saham pasca IPO dan Untuk

mengetahui pengaruh tidak langsung corporate governance yang terdiri dari kepemilikan manajerial, kepemilikan institusional, kualitas audit dan jumlah dewan komisaris terhadap kinerja saham pasca IPO

Sampel penelitian ini adalah perusahaan-perusahaan yang melakukan penawaran saham perdana tahun 2006, setelah melalui berbagai kriteria maka jumlah sampel dalam penelitian ini adalah 15 perusahaan. Teknik analisis yang digunakan untuk menguji hipotesis yang diajukan adalah Analisis Regresi Linier sederhana untuk mengetahui pengaruhnya dan dengan melakukan teknik moderating

Dari hasil penelitian yang telah dilakukan diperoleh hasil bahwa kinerja operasional yang terdiri dari earning per share dan return on equity berpengaruh langsung terhadap kinerja saham pasca IPO sedangkan Corporate governance

yang terdiri dari kepemilikan manajerial, kepemilikan institusional, kualitas audit dan jumlah dewan komisaris berpengaruh secara tidak langsung terhadap kinerja saham pasca IPO.

Keywords: Earning Per Share, Return On Equity, Corporate Governance dan

1 1.1. Latar Belakang Masalah

Perkembangan terbaru telah membuktikan bahwa manajemen perusahaan tidak cukup hanya memastikan apabila proses pengelolaan manajemen berjalan dengan baik dan efisien, Corporate governance merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah kinerja perusahaan, kinerja perusahasan itu sendiri dapat diukur melalui rasio earning per share dan return on equity

Earnings Per Share (EPS) sendiri merupakan alat analisis tingkat

profitibilitas perusahaan yang menggunakan konsep laba konvensional. EPS adalah salah satu dari dua alat ukur yang sering digunakan untuk mengevaluasi

Price

Pada umumnya dalam menanamkan modalnya

Earning Ratio) dalam lingkaran keuangan

(Fabozzi, 1999: 359).

2

sedangkan laba per lembar saham (EPS) yang dibagikan rendah maka menandakan bahwa perusahaan tersebut gagal memberikan kemanfaatan sebagaimana diharapkan oleh pemegang saham.

Sedangkan return on equity sendiri adalah kemampuan perusahaan mengelola modal yang tersedia untuk menghasilkan laba setelah pajak. Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai perusahaan sehingga kemungkinan suatu perusahaan dalam kondisi bermasalah semakin kecil. Para investor lebih tertarik pada seberapa besar kemampuan perusahaan memperoleh keuntungan terhadap modal yang ia tanamkan. Alasannya adalah rasio ini banyak diamati oleh para pemegang saham serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari perusahaan yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham perusahaan.

Corporate governance juga mencakup hubungan antara para

stakeholder) yang terlibat serta tujuan pengelolaan perusahaan.

Pihak-pihak utama dalam tata kelola perusahaan adalah kepemilikan manajerial, kepemilikan institusional, kualitas audit, dan jumlah dewan komisaris. Pemangku kepentingan lainnya termasuk karyawan, pemasok, pelanggan, bank dan kreditor lain, regulator, lingkungan, serta masyarakat luas (FCGI,2003 dalam Nasution dan Setiawan, 2007).

Corporate governance memberikan perlindungan efektif bagi pemegang

lingkungan kondusif demi terciptanya pertumbuhan yang efisien dan berkesinambungan di sektor korporat (FCGI,2003 dalam Nasution dan Setiawan, 2007).

Ciri utama dari lemahnya corporate governance adalah adanya tindakan-tindakan yang mementingkan diri sendiri dengan mengabaikan kepentingan investor, maka akan menyebabkan jatuhnya harapan para investor tentang pengembalian atas investasi yang telah mereka tanamkan. Perkembangan terbaru telah membuktikan bahwa manajemen tidak cukup hanya memastikan apabila proses pengelolaan manajemen berjalan dengan baik dan efisien. Good corporate

governance (GCG) diperlukan untuk memastikan bahwa manajemen berjalan

dengan baik.

Pelaksanaan good corporate governance (GCG) di Indonesia mulai dikenal saat krisis ekonomi pada tahun 1997- 1999. Pemerintah Indonesia dan international monetary fund (IMF) memperkenalkan dan mengintroduksir konsep

good corporate governance (GCG) sebagai tata cara kelola perusahaan yang

sehat melalui Letter of intent (LOI), yang berisi jadwal perbaikan pengelolaan perusahaan – perusahaan di Indonesia. Komite nasional kebijakan Coroporate Governance (KNKCG) berpendapat bahwa perusahaan – perusahaan di Indonesia mempunyai tanggung jawab untuk menerapkan standar good corporate

governance (GCG. Konsep ini diharapkan dapat melindungi pemegang saham

dan kreditur agar dapat memperoleh kembali investasinya.

Terdapat tiga fenomena yang menyertai penawaran saham perdana atau

4

market. Underpricing adalah suatu fenomena yang menunjukkan pada saat

perusahaan melakukan go publik harga saham dipasar sekunder lebih tinggi dibandingkan harga penawaran sehingga diperoleh initial return yang positif.

Underpricing yang terjadi pada saat IPO tersebut tidak berlangsung lama karena

kemudian return saham menurun, yang dikenal dengan istilah underperformance. Fenomena underperformance setelah perusahaan mengalami underpricing

yang kemudian diikuti oleh adanya kinerja jangka panjang setelah perusahaan mengalami underpricing. Ritter (1991) mengukapkan bahwa underpricing pada saat IPO hanya terjadi dalam jangka pendek karena dalam jangka panjang perusahaan yang melakukan IPO tersebut mengalami underperfomance. Ritter berpendapat bahwa underperfomance yang terjadi pasca IPO disebabkan oleh investor yang over optimis atas kierja perusahaan. Sikap over optimis tersebut ditunjukkan dengan over reaksi investor atas saham perusahaan yang melakukan IPO.

tidak ditemukan adanya bukti signifikan terdapat kinerja operasional yang menurun setelah IPO.

Riset The Indonesian Institute for Corporate Governance (IICG) (2002) menemukan bahwa alasan utama perusahaan menerapkan corporate governance

adalah kepatuhan terhadap peraturan. Perusahaan meyakini bahwa implementasi

corporate governance merupakan bentuk lain penegakan etika bisnis dan etika

kerja yang sudah lama menjadi komitmen perusahaan, dan implementasi

corporate governance berhubungan dengan peningkatan citra perusahaan.

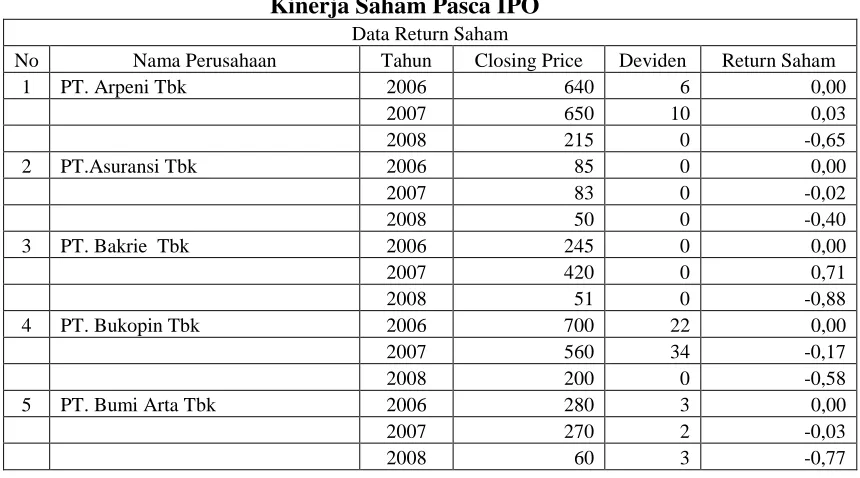

Perusahaan yang mempraktikkan corporate governance, akan mengalami perbaikan citra, dan peningkatan nilai perusahaan. Peningkatan dan penurunan nilai perusahaan dapat dilihat dari kinerja saham perusahaan tersebut apabila nilai kinerja saham perusahaan naik maka dapat diketahui bahwa nilai perusahaan tersebut meningkat begitu juga sebaliknya. Berikut ini data nilai perusahaan-perusahaan yang menampilkan nilai kinerja saham pasca IPO :

Tabel 1.1. Data Perusahan-Perusahaan Yang Mempunyai Nilai Kinerja Saham Pasca IPO

Data Return Saham

No Nama Perusahaan Tahun Closing Price Deviden Return Saham

1 PT. Arpeni Tbk 2006 640 6 0,00

2007 650 10 0,03

2008 215 0 -0,65

2 PT.Asuransi Tbk 2006 85 0 0,00

2007 83 0 -0,02

2008 50 0 -0,40

3 PT. Bakrie Tbk 2006 245 0 0,00

2007 420 0 0,71

2008 51 0 -0,88

4 PT. Bukopin Tbk 2006 700 22 0,00

2007 560 34 -0,17

2008 200 0 -0,58

5 PT. Bumi Arta Tbk 2006 280 3 0,00

2007 270 2 -0,03

6

6 PT. Himpunan Tbk 2006 180 0 0,00

2007 148 0 -0,18

2008 50 5 -0,66

7 PT. Indonesia.Tbk 2006 140 0 0,00

2007 110 0 -0,21

2008 50 0 -0,55

8 PT. laguna Tbk 2006 55 0 0,00

2007 78 0 0,42

2008 50 0 -0,36

9 PT.Mobile 8 Tbk 2006 320 0 0,00

2007 260 0 -0,19

2008 50 0 -0,81

10 PT. panorama Tbk 2006 125 0 0,00

2007 465 2 2,72

2008 130 0 -0,72

11 PT. RadhiantTbk 2006 500 8 0,00

2007 450 12 -0,10

2008 420 12 0,45

12 PT. Rukun 2006 870 0 0,00

2007 305 0 -0,65

2008 93 0 -0,70

13 PT. Total Bangun Tbk 2006 650 15 0,00

2007 590 0 0,00

2008 88 0 -0,85

14 PT. Truba Tbk 2006 560 0 0,00

2007 1420 0 1,54

2008 180 0 -0,87

15 PT. Wijaya 2006 320 0 0,00

2007 570 6 0,78

2008 270 8 -0,52

Sumber : ICMD

Berdasarkan data return saham tabel diatas dapat diketahui bahwa nilai

return saham perusahaan-perusahaan pasca IPO fluktuatif. Hal tersebut dapat

diketahui dari nilai-nilai return saham mengalami kenaikan dan penurunan, hal

tersebut dikarenakan perusahaan-perusahaan pasca IPO cenderung tidak stabil

keuangannya sehingga nilai perusahaan-perusahaan tersebut cenderung fluktuatif,

atau dapat dikatakan perusahaan-perusahaan pasca IPO yang melakukan

penawaran saham perdana disertai tiga fenomena yang menyertai penawaran

melakukan go publik harga saham dipasar sekunder lebih tinggi dibandingkan

harga penawaran sehingga diperoleh initial return yang positif. Underpricing

yang terjadi pada saat IPO tersebut tidak berlangsung lama karena kemudian

return saham menurun, yang dikenal dengan istilah underperformance.

Kemungkinan adanya manajer yang melakukan tindakan disfungsional dan

oportunistik mendorong untuk diterapkannya suatu tata cara yang dapat

meminimalkan bahkan menghapus tindakan manajer yang opportunistik dan

disfungsional tersebut. Salah satu cara yang dapat dilakukan adalah melalui

mekanisme corporate governance.

Manajer mempunyai kewajiban untuk memaksimalkan kesejahteraan para

pemegang saham. Namun di sisi lain manajer juga mempunyai kepentingan untuk

memaksimumkan kesejahteraan mereka. Penyatuan kepentingan pihak-pihak ini

sering kali menimbulkan masalah yang disebut dengan masalah keagenan.

Struktur kepemilikan dapat dijelaskan dari dua sudut pandang yaitu pendekatan

keagenan dan pendekatan informasi asimetri (Itturiaga dan Sanz, 2000) dalam

Faisal (2005). Menurut pendekatan keagenan, struktur kepemilikan merupakan

suatu mekanisme untuk mengurangi konflik kepentingan antara manajer dengan

pemegang saham.

8

persentase jumlah saham yang dimiliki oleh manajemen (Sujono dan Soebiantoro, 2007), sedangkan kepemilikan institusional merupakan kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian serta institusi lainnya pada akhir tahun (Shien, et.al. 2006). Fama (1980) menyatakan bahwa dewan direksi merupakan mekanisme pengendalian internal utama yang memonitor manajer. Tiga karakteristik yang mempengaruhi monitoring adalah ukuran dewan direksi, komposisi dewan direksi dan struktur kepemilikan direksi (Jensen, 1993).

Jain dan Kini (1994) menemukan bahwa kinerja saham pada perusahaan pasca IPO yang memiliki kepemilikan manajerial tinggi lebih besar dibandingkan dengan perusahan yang memiliki kepemilikan manajerial rendah. Penelitian Shen dkk (2006) dan Hsu dkk (2007) menemukan hasil yang serupa, bahwa penilaian pasat dipengaruhi secara positif oleh tingkat kepemilikan manajerial.

Berdasarkan uraian diatas, peneliti ingin melakukan penelitian dengan menggunakan beberapa variabel kinerja operasional dan corporate governance

terhadap kinerja perusahaan. Variabel kinerja operasional yang meliputi earning

per share dan return on equity, dan variabel corporate governance meliputi

kepemilikan manajerial, kepemilikan institusional, kualitas audit dan jumlah dewan komisaris. Sedangkan variabel kinerja saham diwakili oleh return saham. Dari beberapa variabel yang akan digunakan oleh peneliti tersebut, maka penelitian ini mengambil judul “Pengaruh Langsung dan Tidak Langsung Mekanisme Corporate Governance Terhadap Kinerja Perusahaan”.

1.2. Perumusan Masalah

1. Apakah kinerja operasional yang terdiri dari earning per share dan return

on equity berpengaruh langsung terhadap kinerja saham pasca IPO?

2. Apakah corporate governance yang terdiri dari kepemilikan manajerial, kepemilikan institusional, kualitas audit dan jumlah dewan komisaris berpengaruh secara tidak langsung terhadap kinerja saham pasca IPO ?

1.3. Tujuan Penelitian

Beradasarkan perumusan masalah, maka tujuan yang ingin dicapai dalam penelitian ini yaitu :

1. Untuk mengetahui pengaruh langsung kinerja operasional yang terdiri dari

earning per share dan return on equity terhadap kinerja saham pasca IPO.

2. Untuk mengetahui pengaruh tidak langsung corporate governance yang terdiri dari kepemilikan manajerial, kepemilikan institusional, kualitas audit dan jumlah dewan komisaris terhadap kinerja saham pasca IPO. 1.4. Manfaat Penelitian

1. Untuk Perusahaan

Dengan adanya penelitian ini diharapkan dapat mendorong terciptanya kinerja perusahaan agar lebih baik lagi karena perusahan yang menerapkan

coorporate governance memberi dampak positif terhadap perusahan

tersebut.

2. Untuk Penelitian

10 BAB II

LANDASAN TEORI

2.1. Penelitian Terdahulu

Penelitian terdahulu yang revelan dengan penelitian ini adalah penelitian yang dilakukan oleh:

A. Lulus Kurniasih dan Sylvia Veronica Siregar (2008)

1. Judul: The Direct and Moderating Influence of Corporate Governance Mechanism on Post-IPO Stock Performance

2. Permasalahan Penelitian: Penelitian ini membahas tiga area coporate governance yaitu struktur kepemilikan, transparansi informasi dan struktur dewan.

3. Hipotesis Penelitian:

H1a : Kepemilikan manajerial memiliki pengarh positif terhadap kinerja saham pada IPO

H1b : Kepemilikan institusional memiliki pengaruh positif terhadap kinerja saham pasca IPO

H1c : Perusahaan yang diaudit oleh KAP Big 5 memiliki kinerja saham pasca IPO yang lebih tinggi dibandingkan dengan perusahaan yang diaudit oleh KAP non Big 5

H2a : Pengaruh kinerja operasional terhadap kinerja saham jangka panjang setelah IPO lebih besar dengan adanya pengaruh tingkat kepemilikan manajerial

H2b : Pengaruh kinerja operasional terhadap kinerja saham jangka panjang setelah IPO lebih besar dengan adanya pengaruh tingkat kepemilikan institusional

H2c : Pengaruh kinerja operasional terhadap kinerja saham jangka panjang setelah IPO lebih besar pada perusahaan yang diaudit oleh KAP Big 5 dibandingkan dengan perusahaan yang diaudit KAP non Big 5

H2d : Pengaruh kinerja operasional terhadap kinerja saham jangka panjang setelah IPO lebih besar dengan adanya pengaruh jumlah dewan komisaris

4. Hasil Penelitian:

Pengaruh langsung corporate governance terhadap kinerja saham pasca IPO menunjukkan pengaruh yang negatif pada semua proxy corporate governance dan hanya signifikan untuk kualitas audit.

Kepemilikan institusional yang tinggi berpengaruh negatif terhadap kinerja saham.

12

B. Gideon Sb. Boediono (2005)

1. Judul: Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba Dengan Menggunakan Analisis Jalur 2. Permasalahan Penelitian:

a. Apakah mekanisme corporate governance, dalam hal ini kepemilikan institusional, kepemilikan manajerial, dan komposisi dewan komisaris berpengaruh baik secara bersama-sama maupun individual terhadap manajemen laba.

b. Apakah mekanisme corporate governance, dalam hal ini kepemilikan institusional, Apakah mekanisme corporate governance, dalam hal ini kepemilikan institusional, berpengaruh baik secara bersama-sama maupun individual terhadap kualitas laba.

3. Hipotesis Penelitian:

a. Mekanisme corporate governance, dalam hal ini kepemilikan institusional, kepemilikan manajerial dan komposisi dewan komisaris berpengaruh baik secara bersama-sama maupun individual terhadap manajemen laba.

b. Mekanisme corporate governance, dalam hal ini kepemilikan institusional, kepemilikan manajerial dan komposisi dewan komisaris serta manajemen laba berpengaruh baik secara bersama-sama maupun individual terhadap kualitas laba.

4. Hasil Penelitian:

dewan komisaris secara bersama-sama terhadap manajemen laba, teruji dengan tingkat pengaruhnya lemah.

b. Pengaruh mekanisme corporate governance secara individual terhadap

manajemen laba adalah sebagai berikut:

1) Mekanisme kepemilikan institusional memberikan tingkat

pengaruh terhadap manajemen laba yang cukup kuat.

2) Mekanisme kepemilikan manajerial memberikan tingkat pengaruh

terhadap manajemen laba yang lemah.

3) Mekanisme komposisi dewan komisaris meberikan tingkat

pengaruh terhadap manajemen laba yang sangat lemah.

c. Pengaruh mekanisme corporate governance dan manajemen laba

secara bersamasama terhadap kualitas laba, teruji dengan tingkat

pengaruh yang cukup kuat.

2.2. Landasan Teori

2.2.1. Pengertian Manajemen Keuangan

Menurut Sinuraya (1999:2), pengertian keuangan lazimnya dikatakan

Pembelanjaan Perusahaan, dijabarkan dalam artian yang luas sebagai “Meliputi

semua aktivitas perusahaan yang bersangkutan dengan usaha mendapatkan dana

yang dibutuhkan oleh perusahaan beserta usaha untuk menggunakan dana tersebut

seefisien mungkin guna memaksimalkan nilai pasar (value market) perusahaan“.

Sedangkan menurut Sartono (2001:1), mengatakan bahwa manajemen keuangan

14

Seorang yang ahli di bidang manajemen keuangan akan mendapatkan kesempatan

yang lebih luas untuk mendapatkan pekerjaan seperti : corporate finance

managers, bank, real estate, perusahaan asuransi dan sektor pemerintahan yang

lain ; yang sangat memungkinkan untuk mengembangkan karirnya.

Peranan manajer keuangan telah berubah selama kurun waktu belakangan ini. Hal ini disebabkan karena perkembangan yang pesat dalam bidang ekonomi dan bisnis. Perusahaan-perusahaan telah berkembang menjadi semakin besar dan kompleks. Secara tradisional peranan manajer keuangan ialah mencari dana untuk perusahaan bila diperlukan oleh perusahaan dan membelanjakannya. Dengan perkembangan itu manajer keuangan harus mengubah pandangan tradisional ke arah keputusan-keputusan yang berhubungan dengan semua aspek dari pengerahan modal. Dalam hal ini manajer keuangan harus memperhatikan aktiva, alokasi dana terhadap berbagai macam proyek dan kegiatan, pengukuran hasil dari masing-masing kegiatan, pemupukan dana dalam perusahaan, serta pemeliharaan struktur kapital yang rasional. (Gitosudarmo dan Basri, 2002:3)

menilai pengeluaran atau pemasukan yang akan diterima di waktu yang akan datang, sedangkan evaluasi dan keputusan harus dilakukan sekarang (present value). untuk itu diperlukan perhitungan tingkat diskonto dalam pengeluaran atau

pemasukan yang akan datang.

2.2.1.1. Tujuan Manajemen Keuangan

16

memaksimumkan laba per lembar saham bukan merupakan tujuan utama, karena tidak memperlihatkan waktu maupun lamanya laba yang diharapkan, dan juga tidak memperhatikan faktor risiko maupun ketidakpastian di masa yang akan datang, serta tidak mempertimbangkan kemampuan perusahaan dalam membagi dividen.

Dengan memperhatikan hal-hal di atas, maka dapat dikatakan bahwa tujuan memaksimumkan laba per lembar saham tidak sama dengan memaksimumkan harga pasar saham. Harga pasar saham mencerminkan nilai riil perusahaan. Harga pasar saham sendiri dipengaruhi oleh beberapa faktor yakni : (1) laba per lembar saham, (2) tingkat bunga bebas risiko, dan (3) tingkat ketidakpastian operasi perusahaan. Misalnya perusahaan melakukan investasi yang bersifat spekulatif, ada kecenderungan harga saham akan turun karena risiko usahanya menjadi semakin besar (Sutrisno, 2001:4).

2.2.1.2. Fungsi Manajemen Keuangan

Menurut Sutrisno (2001:5), fungsi manajemen keuangan terdiri dari tiga keputusan utama yang harus dilakukan oleh suatu perusahaan : keputusan investasi, keputusan pendanaan, dan keputusan dividen. Masing-masing keputusan harus berorientasi pada pencapaian tujuan perusahaan. Kombinasi dari ketiganya akan memaksimumkan nilai perusahaan.

1) Keputusan Investasi

Keputusan investasi adalah masalah bagaimana manajer keuangan harus mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang akan datang. Bentuk, macam dan komposisi dari investasi tersebut akan mempengaruhi dan menunjang tingkat keuntungan di masa depan. Keuntungan di masa depan yang diharapkan dari investasi tersebut tidak dapat diperkirakan secara pasti. Oleh karena itu investasi akan mengandung risiko atau ketidakpastian. Risiko dan hasil yang diharapkan dari investasi itu sangat mempengaruhi pencapaian tujuan, kebijakan, maupun nilai perusahaan.

2) Keputusan Pendanan

Keputusan pendanaan ini sering disebut sebagai kebijakan struktur modal. Pada keputusan ini manajer keuangan dituntut untuk mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya.

3) Keputusan Dividen

18

dibagikan, (3) dividen saham (stock dividend), (4) pemecahan saham (stock split), serta (5) penarikan kembali saham yang beredar, yang semuanya

ditujukan untuk meningkatkan kemakmuran para pemegang saham.

2.2.2. Laporan Keuangan

2.2.2.1.Pengertian Laporan Keuangan

Laporan keuangan merupakan produk dari akuntansi yang menyajikan data-data kualitatif keuangan atas semua transaksi-transaksi yang telah dilaksanakan oleh suatu perusahaan untuk suatu periode tertentu. Laporan keuangan dibuat untuk mempertanggung jawabkan atas aktivitas perusahaan terhadap pemilik juga menambahkan informasi mengenai posisi perusahaan dan hasil-hasil yang telah dicapai perusahaan terhadap pihak-pihak lain yang berkepentingan.

Menurut Harahap (2001:105) : ”Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu ”. Bagi para analis laporan keuangan merupakan media yang apling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Pada tahap pertama seorang analis tidak akan mampu melakukan pengamatan langsung ke perusahaan. Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana perusahaan dalam periode tertentu.

kepentingan dengan data keuangan perusahaan.laporan keuangan yang disusun guna memberikan informasi kepada berbagai pihak terdiri atas neraca, laporan laba rugi, laporan bagian laba ditahan atau laporan modal sendiri dan laporan perubahan posisi keuangan atau laporan sumber dan penggunaan dana. (Jumingan, 2008: 4).

Dari beberapa pengertian di atas dapat disimpulkan bahwa laporan keuangan merupakan hasil akhir suatu proses pembukuan yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama satu periode akuntansi yang dinyatakan dalam satuan uang yang disusun berdasarkan Standar Akuntansi Keuangan

2.2.2.2.Karakteristik Kualitatatif Laporan Keuangan

Laporan keuangan sebagai sumber informasi keuangan sangat diperlukan oleh pemakai laporan keuangan guna pengambilan suatu keputusan ekonomi yang tepat. Karakteristik kualitatif ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Menurut buku Ssatuan Akuntansi Keuangan (Edisi Revisi 2009), terdapat karakteristik-karakteristik kualitatif laporan keuangan, yaitu :

1. Dapat dipahami, kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. 2. Relevan, agar bermanfaat, informasi harus relevan untuk memenuhi

kebutuhan pemakai dalam proses pengambilan keputusan.

20

4. Keandalan, informasi memakai kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai

penyajian yang tulus atau wajar diharapkan dapat disajikan.

5. Penyajian jujur, agar dapat diandalkan, informasi harus menggambarkan

dengan transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

6. Substansi mengungguli bentuk, jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut perlu dicatat dan disajikan sesuai dengan subtansi dan

realitas ekonomi dan bukan hanya bentuk hukumnya.

7. Netralitas, informasi harus diarahkan pada kebutuhan umum pemakai dan

tidak bergantung pada kebutuhan dan keinginan pihak tertentu.

8. Pertimbangan sehat, mengandung unsur kehati-hatian pada saat melakukan

perkiraan dalam kondisi ketidakpastian, sehingga aktiva atau pengahasilan tidak dinyatakan terlalu tinggi dan kewajiban atau beban tidak dinyatakan terlalu rendah.

9. Kelengkapan, agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya.

10.Dapat dibandingkan, pemakai harus mendapatkan informasi tentang kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan dan

2.2.3. Corporate Governance

2.2.3.1. Pengertian Corporate Governance

Corporate governance muncul karena terjadi pemisahan antara

kepemilikan dengan pengendalian perusahaan, atau seringkali dikenal dengan istilah masalah keagenan. Permasalah keagenan dalam hubungannya antar pemilik modal dengan manajer adalah bagaimana sulitnya pemilik dalam memastikan bahwa dana yang ditanamkan tidak diambil alih atau diinvestasikan pada proyek yang tidak menguntungkan sehingga tidak mendatangkan return. Corporate governance diperlukan untuk mengurangi permasalahan keagenan antara pemilik

dan manajer.

Beberapa konsep tentang corporate governance antara lain yang dikemukakan oleh Shleifer dan Vishny (1997) yang menyatakan corporate governance berkaitan dengan cara atau mekanisme untuk meyakinkan para penilik

modal dalam memperoleh return yang sesuai dengn investasi yang ditanam. Penelitian yang pernah dilakukan Jansen dan Meckling (1976) menunjukkan bahwa meminimalkan konflik keagenan adalah dengan meningkatkan kepemilikan manajerial dalam perusahaan

Corporate governance didefinisikan oleh IICG (Indonesian Institute of

22

Corporate governance merupakan kumpulan hukum, peraturan dan kaidah

yang wajib dipenuhi, yang dapat mendoron kinerja perusahaan bekerja secara efisien, menghasilkan nilai ekonomis jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan. Sedangkan CG (Corporate Governance) menurut Daniri (2005:8) didefinisikan sebagai suatu pola hubungan, sistem, dan proses yang digunakan oleh organ perusahaan (kepemilikan manajerial, kepemilikan institusional, kualitas audit, dan jumlah dewan komisaris) guna memberikan nilai tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder lainnya.

2.2.3.2. Prinsip – Prinsip Corporate Governance

Setelah definisi good corporate governance yang telah dipaparkan diatas, maka berikut ini dibahas mengenai prinsip – prinsip yang dikandung dalam CG (Corporate Governance). Daniri (2005:9) secara umum menyimpulakan ada lima prinsip dasar yaitu : transparanscy, accountability, responsibility, independency, dan fairness, prinsip – prinsip tersebut dapat dijabarkan sebagai berikut :

1. Transparancy (keterbukaan informasi)

Transparency bias diartikan sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan.

Akuntabilitas adalah kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibilitas ( pertanggungjawaban)

Pertanggungjawaban perusahaan adalah kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip koperasi yang sehat serta peraturan perundangan yang berlaku.

4. Independency (kemandirian)

Independensi atau kemandirian adalah suatu keadaan dimana perusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang – undangan yang berlaku dan prinsip – prinsip koperasi yang sehat.

5. Fairness (kesetaraan dan kewajaran)

Secara sederhana kesetaraan dan kewajaran (fairness) bias didefinisikan sebagai perlakuan yang adil dan setara di dalam memenuhi hak – hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

2.2.3.3. Manfaat Corporate Governance

Menurut Daniri (2005: 14) adanya penerapan corporate governance dalam suatu perusahaan maka menghasilkan suatu manfaat yang diperoleh, yaitu :

24

manajemen. Biaya – biaya ini dapat berupa kerugian yang diderita perusahaan sebagai akibat penyalah gunaan wewenang (wrong-doing), ataupun berupa biaya pengawasan yang timbul untuk mencegah terjadinya hal tersebut.

2. Mengurangi biaya modal (cost of capital), yaitu sebagai dampak dari pengelolaan perusahaan yang baik tadi menyebabkan tingkat bunga atas dana atau sumber daya yang dipinjem oleh perusahaan semakin kecil seiring dengan turunnya tingkat resiko perusahaan.

3. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra perusahaan di mata public dalam jangka panjang.

4. Menciptakan dukungan para stakeholder (para pemangku kepentingan) dalam lingkungan perusahaan tersebut terhadap keberadaan perusahaan dan berbagai strategi dan kebijakan yang ditempuh perusahaan, karena umumnya mereka mendapat jaminan bahwa mereka juga mendapat manfaat maksimal dari segala tindakan dan operasi perusahaan dalam menciptakan kemakmuran dan kesejahteraan.

2.2.3.4. Area Corporate Governance

Corporate governance dapat dibagi dalam empat area, yaitu kepemilikan

manajerial, kepemilikan institusional, kualitas audit, dan jumlah dewan komisaris, berikut adalah penjelasannya (Kurniasih dan Siregar, 2008:264):

1. Kepemilikan Manajerial

kepemilikan manajerial semakin kecil biaya keagenan. Hal ini dilandasi bahwa jika kepemilikan manajerial tinggi, manajer akan melakukan tindakan yang mengoptimalkan kinerja karena memiliki kepentingan yang besar pada perusahaan. Biaya keagenan akan kecil karena kepentingan manajer selaku agen dengan kepentingan pemegang saham selakku prinsipal selaras. Dengan demikian terdapat hubungan positif antara kepemilikan manajerial dengan kinerja.

Penelitian Jain dan Kini (1994) menitikberatkan pada kinerja operasional dan kinerja saham setelah perusahaan melakukan IPO. Dari hasil penelitiannya ditemukan bahwa pada perusahaan yang memiliki tingkat kepemilikan manajerial tinggi melaporkan pertumbuhan penjualan yang lebih besar dibandingkan dengan perusahaan dengan kepemilikan manajerial rendah. Hal yang sama juga ditemukan untuk kinerja saham, perusahaan yang memiliki tingkat kepemilikan manajerial yang tinggi memeiliki kinerja saham yang lebih baik dibandingkan dengan perusahaan dengan tingkat kepemilikan manajerial rendah.

Shen dkk (2006) menguji hubungan antara kepemilikan manajerial sebagai salah satu komponen corporate governance dengan net present value (NPV) per saham dan nilai buku per saham sebagai ukuran dari nilai buku, serta price earning ratio (PER) dan harga saham sebagai ukuran dari nilai pasar perusahaan. Hasil penelitiannya ditemukan adanya hubungan positif antara kepemilikan manajerial dengan harga saham.

2. Kepemilikan Institusional

26

menurunkan biaya agensi. Penurunan biaya agensi ini akan memberikan pengaruh yang positif terhadap pasar (Faizal, 2004).

Pengaruh dari kepemilikan institusional terhadap return saham selama tiga tahun setelah IPO diteliti oleh Dharan dan Ikenberry (1995) ditemukan bahwa terdapat respon positif dari pasar terhadap porsi kepemilikan institusional dalam perusahaan setelah IPO.

Cai dkk (1997), dikutip dari Faizal (2004) menemukan bahwa kepemilikan institusional yang besar (lebih dari 5%) dapat memonitor manajemen dalam memanfaatkan aktiva secara efisien. Dalam penelitian Shen dkk (2006) ditemukan bahwa kepemilikan institusional memiliki pengaruh positif yang signifikan terhadap nilai buku per saham dan harga saham perusahaan.

3. Kualitas Audit

Salah satu elemen penting dalam corporate governance adalah transparansi mensyaratkan adanya pengungkapan yang akurat. Jensen dan Meckeling (1976) mengatakan bahwa salah satu bentuk monitoring yang dapat menurnkan biaya agensi adalah audit.

Audit dikatakan berkualitas apabila dapat menemukan adanya pelanggaran dan melaporkan hal tersebut (DeAngelo, 1981). Kantor Akuntan Publik (KAP) yang besar lebih independen karena lebih dapat bertahan dari tekanan manajer untuk tidak melaporkan adanya pelanggaran (Watts dan Zimmerman, 1986). Ini mengindikasikan bahwa kualitas audit meningkat dengan ukuran KAP.

kinerja saham yang lebih tinggi daripada perusahaan yang diaudit oleh KAP no Big 5.

Menurut De Angelo (1981) dalam Kusharyanti (2003:25) mendefinisikan kualitas audit sebagai kemungkinan (probability) dimana auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi klien. Adapun kemampuan untuk menemukan salah saji yang material dalam laporan keuangan perusahaan tergantung dari kompetensi auditor sedangkan kemauan untuk melaporkan temuan salah saji tersebut tergantung pada independensinya.

4. Struktur Dewan

Ukuran dan komposisi dewan memiliki pengaruh terhadap kinerja perusahaan. Ukuran dan komposisi dewan mempengaruhi efektivitas aktifitas monitoring. Pfefer (1973) dikuti dari Faizal (2004) mengemukakan bahwa peningkatan jumlah dewan akan memberikan manfaat bagi perusahaan karena terciptanya network dengan pihak luar perusahaan.

Penelitian Yermack (1996) menemukan bahwa perusahaan yang memiliki jumlah anggota dewan sedikit mendapat penilaian yang lebih positif dari pasar. Selain itu, kinerja keuangan juga lebih besar pada perusahaan yang memiliki jumlah anggota dewan yang sedikit. Eisenberg dkk (1998) menemukan hal yang serupa. Dalam penelitiannya pada perusahaan kecil, menemukan bahwa semakin besar jumlah dewan dalam perusahaan maka semakin kecil nilai perusahaan tersebut.

2.2.4. Kinerja Perusahaan

2.2.4.1. Pengertian Kinerja Perusahaan

28

sesungguhnya yang dicapai oleh seseorang). Pengertian kinerja (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Menurut Tika, Pambudu (2006:121) mendefinsikan “kinerja sebagai hasil-hasil fungsi pekerjaan/kegiatan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam periode waktu tertentu”.

Tika, Pambudu (2006:121) juga menjelaskan bahwa: ”Fungsi pekerjaan atau kegiatan yang dimaksudkan di sini adalah pelaksanaan hasil pekerjaan atau kegiatan seseorang atau kelompok yang menjadi wewenang dan tanggung jawabnya dalam suatu organisasi. Sedangkan faktor-faktor yang berpengaruh terhadap hasil pekerjaan/prestasi kerja seseorang atau kelompok terdiri dari faktor intern dan ekstern. Pelaksanaan hasil pekerjaan/prestasi kerja tersebut diarahkan untuk mencapai tujuan organisasi dalam jangka waktu tertentu”.

Dengan demikian, kinerja perusahaan adalah fungsi hasil-hasil pekerjaan atau kegiatan yang ada dalam perusahaan yang dipengaruhi faktor intern dan ekstern organisasi dalam mencapai tujuan yang ditetapkan selama periode waktu tertentu.

2.2.4.2. Fungsi-Fungsi Kegiatan Yang Terkait Dengan Kinerja Perusahaan

1. Strategi Perusahaan

Strategi perusahaan terkait dengan misi perusahaan, strategi bisnis yang dipelukan untuk mencapai tujuan perusahaan dan lingkungan bisnis. Strategi bisnis mencakup perencaaan, implementasi, dan pengawasan.

Menurut Husein Umar, komponen-komponen yang dipakai untuk menganalisis strategi perusahaan terdiri dari dimensi kekuatan bisnis dan dimensi daya tarik perusahaan atau individu. Dimensi kekuatan bisnis terdiri dari harga produk, jumlah outlet, omzet tiap bulan, potensi penjualan perbulan dan jumlah pengunjung di outlet (tempat penjualan).

Dimensi daya tarik terdiri dari pangsa pasar kosumen dan potensi belanja konsumen. Dari hasil analisis terhadap komponen-komponen tersebut dapat ditentukan langkah-langkah strategis yang bisa dilakukan perusahaan seperti pengoptimalan alat-alat produksi, besarnya biaya promosi, dan sebagainya.

2. Pemasaran

Peran utama dalam manajemen pemasaran antara lain adlaah membuat keputusan mengenai aspek-aspek pemasaran. Menurut Husein Umar, evaluasi aspek pemasraan diarahkan untuk mendapatkan informasi mengenai faktor tertentu dibandingkan dengan target atau rencana yang telah ditetapkan sebelumnya, msailnya:

a. Segmentasi, target, dan posisi produk di pasar b. Strategi bersaing yang ditetapkan

30

d. Market share yang dikuasai perusahaan.

Adapun aspek pasar, dilakukan evaluasi mengenai consumer behavior guna mengetahui:

a. Pengetahuan, kebutuhan dan keinginan pasar potensial terhadap produk b. Sikap, perilaku dan kepuasan konsumen terhadap produk

3. Operasional

Hal-hal yang menyangkut operasional perusahaan antara lain sebagai berikut: a. Kualitas produk, yakni seberapa jauh produk yang dihasilkan perusahaan

bisa bersaing dari segi kualitas

b. Teknologi yang digunakan, yakni apakah teknologi yang digunakan perusahaan mengikuti perkembangan dunia pada saat ini atau sudah ketinggalan zaman. Kondisi ini perlu diperhitungkan sesuai dengan keinginan pelanggan dan persaingan dengan pihak lain.

c. Kapasitas produksi, yakni seberapa besar kapasitas produksi dari sumber daya yang ada seperti mesin dan tenaga kerja yang ada. Kapsitas produksi juga perlu mempertimbangkan pemasaran produk. Adakah produk mempunyai segmen pasar yang tinggi atau rendah.

d. Persediaan bahan baku dan barang jadi. Adakah abahn abku tersedia di tempat jiak sewaktu-waktu dibutuhkan ataukah di pasaran atau merupakan bahan impor. Kondisi ini sangat berpengaruh terhadap kinerja perusahaan. 4. Sumber Daya Manusia

motivasi kerja, kepuasan kerja, pelatihan dan pengembangan, serta kepemimpinan.

Program pelatihan ditunjuk dan memperbaiki penguasaan sebagai keterampilan dan teknik pelaksanaan kerja tertentu untuk kebutuhan sekarang, sedangkan pengembangan bertujuan untk menyiapkan pegawainya memangku jabatan tertentu di masa yang akan datang. Program pelatihan dan pengembangan bertujuan antara lain untuk menutupi gap antara kecakapan karyawan dan permintaan jabatan selain meningkatkan efisiensi antara kecakapan kerja karyawan dalam mencapai sasaran kerja.

5. Keuangan

Menurut J.D. Martin et al (1995), bidang studi keuangan yang semula bersifat deskriptif dengan penekanan pada merger, peraturan pemerintah, dan cara-cara meningkatkan modal, telah berkembang menjadi suatu bidang studi komprehensif yang mempelajari semua aspek pencarian dan penggunaan dana secara efisien.

Tujuan utama perusahaan adalah memaksimalkan keuntungan atau kekayaan, terutama bagi para pemegang sahamnya, terwujud berupa upaya peningkatan atau memaksimalisasi nilai pasar atas harga saham perusahaan yang bersangkutan.

32

antara pengeluaran dan pendapatan, ketersediaan dana, biaya modal, kemampuan proyek untuk membayar utang dan menilai apakah proyek akan dapat berkembang terus

2.2.4.3. Pengukuran Kinerja Perusahaan

Ada beberapa cara untuk mengukur kinerja perusahaan, yaitu sebagai berikut (Tika, Pambudu, 2006:124):

1. Metode UCLA

Seperti yang dikemukakan oleh Husein Umar dalam bukunya Evaluasi Kinerja Perusahaan bahwa model UCLA yang dikemukakakn oleh Alkin

(1969) membagi evaluasi ke dalam lima macam, yaitu:

a. Sistem assement, yaitu evaluasi yang memberikan informasi tentang keadaan atau posisi suatu sitem. Evaluasi dengan menggunakan model ini dapat menghasilkan antara lain informasi mengenai posisi terakhir dari seluruh elemen program promosi yang tengah diselesaikan.

b. Program planning, yaitu evaluasi yang membantu penilaian aktivitas-aktivitas dalam program tertentu yang mungkin akan berhasil memenuhi kebutuhannya. Model ini dimaksudkan untuk mengevaluasi misalnya apakah promosi yang dilaksanakan telah sesuai dengan segmentasi, target, dan posisinya di pasar.

d. Program improvement, yaitu evaluasi yang memberikan informasi tentang bagaimana program berfungsi, bagaimana program bekerja, bagaimana mengantisipasi masalah-masalah yang mungkin dapat mengganggu pelaksanaan kegiatan.

e. program certification, yaotu evaluasi yang memberikan inforamsi mengenai nilai-nilai atau manfaat program.

Selanjutnya Husein Umar megemukakan bahwa aspek-aspek bisnis yang perlu dievaluasi dalam suatu perusahaan terdiri dari aspek strategi perusahaan, aspek pemasaran dan pasar, aspek operasional, aspek sumber daya manusia dan aspek keuangan. Setiap aspek bisnis yang dievaluasi perlu dilengkapi dengan peralatan evaluasi. Penggunaan alat-alat evaluasi tergantung pada apa yang akan dievaluasi. Jika yang dievaluasi aspek-aspek pemasaran, maka yang digunakan alat-alat evaluasi pemasaran. Jika yang dievaluasi aspek keuangan, maka yang akan dogunakan alat-alat evaluasi untuk aspek keuangan dan seterusnya.

2. Metode Balanced – Scorecard

Metode ini dikemukakan oleh Robert S. Kaplan dari Harvard Business School dan David C. Norton, Presiden Renaissance Solution Inc dalam mengukur kinerja perusahaan.

Balanced berarti keseimbangan, sedangkan scorecard adalah kartu

yang dipakai untuk mencatat skor hasil kinerja seseorang atau kelompok. Jadi, balanced scorecard adalah metode untuk mengukur kinerja seseorang atau

34

hasil-hasil kinerja. Balanced scorecard merupakan ide untuk menyeimbangkan aspek keuangan dan nonkeuangan serta aspek internal dan eksternal perusahaan. Melalui balanced scorecard lalu dilakukan pendekatan untuk mengukur kinerja peruahaan dengan mempertimbangkan empat aspek atau perspektif, yaitu perspektif keuangan, konsumen, proses bisnis internal, dan proses belajar dan berkembang.

Menurut Husein Umar, jika ditinjau dari segi internal dan eksternal perusahaan, perspektif proses bisnis atau internal dan perspektif pembelajaran dan pertumbuhan lebih berfokus kepada internal perusahaan, sedangkan perspektif pelanggan (konsumen) dan keuangan lebih berfokus ke eksternal perusahaan. Namun, jika ditinjau dari segi proses dan orang, perspektif pembelajaran dan pertumbuhan dan perspektif pelanggan lebih berfokus kepada proses.

2.2.4.4. Efektivitas Kinerja Perusahaan

Kata efektivitas berasal dari bahasa inggris effective artinya berhasil. Sesuatu. Robbins (1994) dalam Tika Pambudu (2006:129) mendefinisikan sebagai tingkat pencapaian organisasi jangka pendek dan jangka panjang. Schein ( 1980) dalam bukunya Organizational Psychology mengemukakan bahwa efektivitas organisasi adalah kemampuan untuk bertahan, menyesuaikan diri, memelihara diri dan tumbuh, lepas dari fungsi tertentu yang dimilikinya.

Menurut Petters dan Waterman dalam Tika Pambudu (2006:129) karakteristik umum dari perusahaan-perusahaan efektif terdiri dari :

1. Mempunyai bias terhadap tindakan dan penyelesaian masalah.

2. Selalu sekat dengan para pelanggan agar dapat mengerti secara penuh kebutuhan pelanggan.

3. Memberi para pegawai tingkat otonomi yang tinggi dan memupuk semangat kewirausahaan.

4. Berusaha meningkatkan produktivitas lewat partisipasi para pegawainya. 5. Para Pegawainya mengetahui apa yang diinginkan perusahaan dan para

manajernya terlibat aktif pada masalah di semua tingkatan. 6. Selalu dekat dengan usaha yang mereka ketahui dan pahami.

7. Mempunyai struktur organisasi yang luwes dan sederhana, dengan jumlah orang yang minimal dalam aktivitas-aktivitas staf pendukung.

36

2.2.4.5. Kinerja Operasional

1. Earning Per Share

Earnings Per Share (EPS) merupakan alat analisis tingkat profitibilitas perusahaan yang menggunakan konsep laba konvensional. EPS adalah salah satu dari dua alat ukur yang sering digunakan untuk mengevaluasi saham biasa disamping PER (Price Earning Ratio) dalam lingkaran keuangan (Fabozzi, 1999: 359). Laba per saham dapat mengukur perolehan tiap unit investasi pada laba bersih badan usaha dalam satu periode tertentu. Besar kecilnya laba per saham ini dipengaruhi oleh perubahan variabel-variabelnya. Setiap perubahan laba bersih maupun jumlah lembar saham biasa yang beredar dapat mengakibatkan perubahan laba per saham (EPS).

2. Return On Equity

Return on equity adalah kemampuan perusahaan mengelola modal yang

tersedia untuk menghasilkan laba setelah pajak. Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai perusahaan sehingga kemungkinan suatu perusahaan dalam kondisi bermasalah semakin kecil. Para investor lebih tertarik pada seberapa besar kemampuan perusahaan memperoleh keuntungan terhadap modal yang ia tanamkan. Alasannya adalah rasio ini banyak diamati oleh para pemegang saham serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari perusahaan yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham perusahaan.

2.2.4.6. Return Saham

38

2.2.5. Pengaruh Kinerja Operasional Terhadap Kinerja Saham

Investor mempertimbangkan kinerja operasional perusahaan dalam harga saham, yang artinya terdapat pengaruh dari kinerja operasional terhadap kinerja saham. Kinerja operasional dianalisis berdasarkan laporan keuangan yang diterbitkan perusahaan. Mekanisme yang ada dalam corporate governance dipercaya dapat meningkatkan kualitas dari laporan yang dihasilkan perusahaan. Dengan demikian diprediksikan bahwa pasar akan lebih memberikan reaksi positif atas laporan keuangan yang dihasilkan oleh perusahaan yang memiliki mekanisme corporate governance pasca IPO.

Kinerja oprasional yang berpengaruh terhadap kinerja saham mengindikasikan bahwa pasar menilai perusahaan secara keseluruhan, yaitu bagaimana kinerja operasionalnya dan mekanisme corporate governance yang ada dalam perusahaan. Dengan melihat kinerja operasional perusahaan yang memiliki mekanisme corporate governance, pasar menilai bahwa apa yang dilaporkan dalam laporan keuangan adalah kinerja operasional perusahaan yang sebenar-benarnya. Pasar mempercayai bahwa dengan mekanisme corporate governance yang ada dalam perusahaan, manajer akan bertindak selaras dengan

kesejahteraan pemegang saham melalui peningkatan kinerja operasional.

2.2.6. Pengaruh Corporate Governance Terhadap Kinerja Saham

atau bahkan dihilangkan karena manajer sudah bertindak selaras dengan kepentingan pemegang saham.

Kepemilikan manajerial dapat menurunkan biaya agensi (Jensen dan Meckeling, 1976). Jain dan Kini (1994) menemukan bahwa kinerja saham pada perusahaan pasca IPO yang memiliki kepemilikan manajerial tinggi lebih besar dibandingkan dengan perusahan yang memiliki kepemilikan manajerial rendah. Penelitian Shen dkk (2006) dan Hsu dkk (2007) menemukan hasil yang serupa, bahwa penilaian pasat dipengaruhi secara positif oleh tingkat kepemilikan manajerial.

Sedangkan investor institusional dipercaya dapat memonitor manajemen dengan lebih baik. Dharan dan Ikenberry (1995) menemukan bahwa cumulative abnormal return pada tiga tahun pasca IPO lebih besar pada perusahaan yang

memiliki kepemilikan institusional tinggi dibandingkan pada perusahaan dengan kepemilikan institusional rendah. Shend dkk (2006) menemukan bahwa kepemilikan institusional berpengaruh positif terhadap penilaian pasar.

40

Ukuran dan komposisi dewan memiliki pengaruh terhadap kinerja perusahaan. Ukuran dan komposisi dewan mempengaruhi efektivitas aktifitas monitoring. Pfefer (1973) dikuti dari Faizal (2004) mengemukakan bahwa peningkatan jumlah dewan akan memberikan manfaat bagi perusahaan karena terciptanya network dengan pihak luar perusahaan. Penelitian yang dilakukan oleh Yermack (1996) dan Eisenberg (1998) menemukan bahwa jumlah dewan komisaris berhubungan negatif dengan harga saham.

Dengan mengacu pada penelitian-penelitian tersebut terdahulu, mekanisme corpoeate governance akan berpengaruh terhadap kinerja saham pasca IPO,

dimana terdapat fenomena undeperformance.

2.3. Kerangka Konseptual

Kinerja Operasional (X1):

- Earning per share - Return on Equity

Kinerja saham pasca IPO (Y):

- Return Saham

Corporate Governance (X2):

- Kepemilikan Manajerial - Kepemilikan Institusional - Kualitas Audit

2.4. Hipotesis

Berdasrkan perumusan masalah dan tujuan penelitian, maka hipotesis dalam penelitian ini yaitu :

1. Kinerja operasional yang terdiri dari earning per share dan return on equity berpengaruh langsung terhadap kinerja saham pasca IPO.

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Definisi operasional setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

Variabel Bebas (X), yang terdiri dari: 1. Kinerja Operasional (X1

Kinerja operasional merupakan hasil fungsi kegiatan operasional dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam periode waktu tertentu. Kinerja operasional yang digunakan dalam penelitian ini terdiri dari (Kurniasih dan Siregar, 2228:270):

)

a) Earning Per Share (X1.1

Adalah rasio yang menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset (Harahap, 2001:306). Earning Per Share

diperoleh dari laporan Indonesian Capital Market Directory perusahaan. )

b) Return On Equity (X1.2

Adalah salah satu rasio profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba dengan berdasarkan modal saham tertentu.

)

Return on Equity =

Equity

Income Net

(Jumingan, 2008:245)

2. Corporate Governance (X2

Corporate Governance didefinisikan sebagai proses dan struktur yang

diterapkan dalam menjalankan perusahaan. Corporate Governance yang digunakan dalam penelitian ini, yaitu (Kurniasih dan Siregar, 2228:270):

a. Kepemilikan Manajerial (X2.1

Kepemilikan manajerial merupakan kepemilikan hak milik perusahaan atas nama manajer sehingga besar kemungkinan manajer melakukan tindakan disfungsional yang dapat menurunkan nilain perusahaan.

)

b. Kepemilikan Institusional (X2.2

Kepemilikan institusional memiliki pran penting dalam memonitor manajemen untuk lebih optimal dalam menggunakan asetnya sehingga dapat menurunkan biaya agensi.

)

c. Kualitas Audit (X2.3

Kualitas audit merupakan tidak adanya pelanggaran dan pelaporan mengenai adanya pelanggaran. Kualitas audit ditentukan apakah perusahaan diaudit oleh KAP big four atau non big four. Variabel ini juga merupakan variabel dummy yaitu dengan skala 1 untuk perusahaan yang menggunakan auditor big four dan skala 0 untuk perusahaan yang menggunakan auditor non big four

)

d. Jumlah Dewan Komisaris (X2.4

Jumlah dewan komisaris memiliki pengaruh terhadap kinerja perusahaan dan efektifitas aktifitas monitoring.

)

Return saham pasca IPO dalam penelitian ini diukur dengan menggunakan rasio

return saham. Return saham adalah pendapatan yang diterima oleh para pemegang

saham dalam bentuk deviden dan capital gain.

Rumus return saham yaitu : Rt

1 1

− − +

−

t t t t

P D P P

= (Jogiyanto, 2009:201)

Keterangan:

Rt : Return Saham

Pt : Harga Saham Waktu Tertentu

Pt-1 : Harga Saham Periode Sebelumnya

Dt

3.2. Teknik Penentuan Sampel

: Dividen Waktu Tertentu

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas, obyek/subyek yang mempunyai kuantiats dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono,2003:55). Populasi dalam penelitian ini adalah keseluruhan dari perusahaan yang melakukan penawaran saham perdana di Bursa Efek Indonesia.

3.2.2. Sampel

Teknik pengambilan sampel dilakukan dengan pendekatan “non

probability sampling“ dengan metode “purposive sampling”. Adapun pengertian

non probability sampling adalah cara pengambilan sampel dimana peneliti tidak

(Sugiyono, 2005:61)., maka kriteria sampel yang digunakan dalam penelitian ini adalah:

a. Perusahaan yang go publik di PT. Bursa Efek Indonesia.

b. Perusahaan yang melakukan penawaran saham perdana pada tahun 2006. c. Perusahaan yang menampilkan nilai closing price.

Berdasarkan kriteria yang telah ditentukan, maka jumlah sampel dalam penelitian ini berjumlah 15 perusahaan.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Penelitian ini dilakukan dengan menggunakan data sekunder, yaitu data yang dikumpulkan, diolah, dan disajikan oleh pihak lain. Data yang digunakan dalam penelitian ini adalah data laporan keuangan perusahaan yang melakukan penawaran saham perdana di Bursa Efek Indonesia pada tahun 2007 – 2008.

3.3.2. Sumber Data

Sumber data yang digunakan adalah data sekunder yang diperoleh tidak secara langsung dari obyek penelitian. Data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan, dan telah diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi, meliputi harga saham dan data laporan keuangan perusahaan yang melakukan penawaran saham perdana di Bursa Efek Indonesia pada tahun 2007 – 2008.

3.3.3. Pengumpulan Data

Data dikumpulkan dengan cara dokumentasi yaitu melihat, mempelajari,

perusahaan perbankkan yang terdaftar di Bursa Efek Indonesia, kemudian dilakukan rekapitulasi sesuai dengan kebutuhan penelitian. Data yang digunakan

berupa laporan keuangan dari tahun 2007 – 2008.

3.4. Teknik Analisis Dan Uji Hipotesis

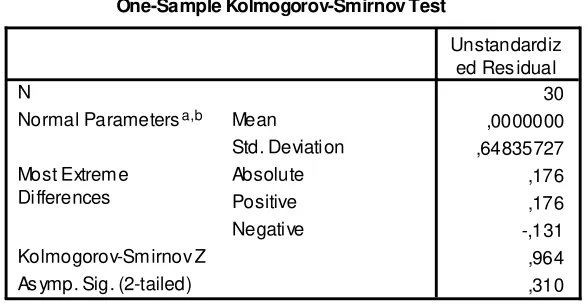

3.4.1. Uji Normalitas

Uji normalitas data digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal yang dapat dilakukan dengan berbagai metode

diantaranya adalah uji regresi OLS (Ordinary least Square), dimana distribusi

sampling dari regresi OLS tergantung pada distribusi residual (e), apabila residual

(e) berdistribusi normal dengan sendirinya bo dan b1