PENGARUH MEKANISME CORPORATE GOVERNANCE, LEVERAGE, DAN SIZE TERHADAP KINERJA KEUANGAN

(STUDI KASUS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA)

NASKAH PUBLIKASI

Disusun oleh:

SELIA NOPIYANTI B 200100187

FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI AKUNTANSI UNIVERSITAS MUHAMMADIYAH SURAKARTA

PENGARUH MEKANISME CORPORATE GOVERNANCE, LEVERAGE, DAN SIZE TERHADAP KINERJA KEUANGAN

(STUDI KASUS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA)

SELIA NOPIYANTI

(B200100187)

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Email : snopiyanti@gmail.com

ABSTRAKSI

Tujuan dari penelitian ini adalah untuk menguji pengaruh mekanisme corporate governance, yaitu proporsi dewan komisaris independen, komite audit, kompensasi eksekutif dan juga variabel lain yaitu leverage dan size terhadap kinerja

keuangan yang diproksi dengan return on asset (ROA), return on equity (ROE), dan

net profit margin (NPM). Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2012. Jumlah sampel yang digunakan sebanyak 226 perusahaan yang diambil melalui pusposive sampling. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Hasil dari penelitian menunjukkan bahwa (1) dari ketiga variabel mekanisme corporate governance hanya kompensasi eksekutif yang mempunyai pengaruh yang signifikan terhadap kinerja keuangan yang diproksi dengan ROA, ROE, dan NPM, sedangkan kedua variabel lainnya yaitu proporsi dewan komisaris independen dan komite audit tidak mempunyai pengaruh yang signifikan terhadap kinerja keuangan

yang diproksi dengan ROA, ROE, dan NPM. (2) Leverage mempunyai pengaruh

yang signifikan terhadap kinerja keuangan yang diproksi dengan ROA, ROE, dan NPM. (3) Ukuran perusahaan mempunyai pengaruh yang signifikan terhadap kinerja keuangan yang diproksi dengan ROA, ROE, dan NPM.

PENDAHULUAN A. Latar Belakang

Perusahaan adalah sebuah unit kegiatan produksi yang mengolah sumber daya

ekonomi untuk menyediakan barang dan jasa bagi masyarakat. Pada perusahaan yang

relatif besar umumnya terdapat pemisahan fungsi pemilikan dan pengelolaan

perusahaan. Dengan adanya pemisahan fungsi antara kepemilikan dan pengelolaan

perusahaan maka kedua pihak tersebut memiliki kepentingan berbeda yang sering

disebut dengan agency conflict (masalah keagenan) sehingga memicu biaya

keagenan (agency cost). Mekanisme yang dapat dilakukan untuk mengatasi masalah

ini adalah dengan menerapkan tata kelola perusahaan yang baik (good corporate

governance). Rezaee (2007) dalam Dharmastuti (2013) menjelaskan peran dari

corporate governance adalah mengurangi biaya keagenan dan untuk menciptakan

nilai jangka panjang saham dengan fokus pada tanggung jawab monitoring dewan

direksi dan fungsi manajemen pada senior eksekutif.

Meskipun pentingnya penerapan good corporate governance sudah sangat

jelas, namun penerapan yang konkret di kalangan pelaku usaha di Indonesia masih

tergolong minim. Menurut hasil survey yang dilakukan oleh Asian Development

Bank (ADB) ternyata implementasi good corporate governance di Indonesia masih

sangat rendah, hal ini ditunjukkan dari masih sedikitnya perusahaan publik yang

memenuhi standar good corporate governance (Astuti dan Yuniarto, 2008). Menurut

Utami (2005) dalam Astuti dan Yuniarto (2008) terdapat beberapa faktor yang

menyebabkan implementasi good corporate governance masih sangat rendah adalah

praktik etika bisnis yang rendah, lemahnya perlindungan terhadap investor,

rendahnya independensi komisaris, lemahnya penegakan hukum, dan rendahnya

transparansi.

TINJAUAN PUSTAKA

A. Landasan Teori dan Pe rumusan Hipotesis

1 . Pengaruh proporsi dewan komisaris independen terhadap kinerja keuangan

Komisaris independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang

dapat mempengaruhi kemampuannya untuk be rtindak independen atau bertindak

semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan

Governance, 2006). Pengawasan yang dilakukan oleh komisaris independen

mampu mempengaruhi perilaku manajer dalam upaya meningktkan kinerja

perusahaan. Berdasarkan uraian tersebut, maka hipotesis yang diajukan dalam

penelitian ini adalah sebagai berikut:

H1 : Proporsi dewan komisaris independen berpengaruh terhadap kinerja

keuangan.

2 . Pengaruh komite audit tehadap kinerja keuangan

Komite audit adalah komite yang dibentuk oleh dan bertanggung jawab

kepada dewan komisaris dalam rangka membantu melaksanakan tugas dan fungsi

dewan komisaris. Jumlah komite audit yang semakin banyak dapat meningkatkan

nilai perusahaan dengan memonitor tindakan CEO dan dewan direksi se hingga

memaksa CEO dan dewan direksi untuk bekerja dalam mendukung pemegang

saham dan memaksimalkan kekayaan para pemangku kepentingan (Gill dan

Obradovich, 2012). Berdasarkan uraian tersebut, maka hipotesis yang akan

diajukan dalam penelitian ini adalah sebagai berikut:

H2 : Komite audit berpengaruh terhadap kinerja keuangan.

3 . Pengaruh kompensasi eksekutif terhadap kinerja keuangan

Kompensasi eksekutif merupakan fasilitas yang diberikan bagi eksekutif

dan jajaran pengambil keputusan sebagai insentif atas segala upaya kerja yang

telah dilakukannya (Espa dan Diaz, 2008). Hassan dan Ahmed (2012) menyatakan

bahwa semakin tinggi nilai kompensasi yang diberikan kepada dewan komisaris

dan direksi dapat meningkatkan kinerja perusahaan. Berdasarkan uraian tersebut,

maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H3 : Kompensasi eksekutif berpengaruh terhadap kinerja keuangan.

4 . Pengaruh leverage terhadap kinerja keuangan

Leverage adalah utang sumber dana yang digunakan perusahaan untuk

membia yai asetnya diluar sumber dana modal atau ekuitas (Susilowati, et al.,

2011). Semakin tinggi nilai leverage maka semakin buruk kinerja perusahaan.

perusahaan pada pihak luar. Semakin besar utang yang dimiliki perusahaan

tersebut maka semakin rendah kinerja keuangan perusahaan dan perusahaan bisa

mengalami kesulitan pembayaran utang sehingga dapat menyebabkan

kebangkrutan bagi perusahaan. Berdasarkan uraian tersebut, maka hipotesis yang

dia jukan dalam penelitian ini adalah sebagai berikut:

H4 : Leverage berpengaruh terhadap kinerja keuangan.

5 . Pengaruh ukuran perusahaan terhadap kinerja keuangan

Ukuran perusahaan menjadi tolok ukur besar kecilnya suatu perusahaan dan

menjadi salah satu kriteria yang dipertimbangkan oleh investor dalam

berinvestaasi. Puspitasari dan Ernawati (2010) menyatakan bahwa ukuran

perusahaan yang semakin besar (semakin besar total aset) akan mendukung

efektivitas mekanisme corporate governance dan akan membawa dampak positif

bagi rasio profitabilitas perusahaan. Berdasarkan uraian tersebut, maka hipotesis

yang diajukan dalam penelitian ini adalah sebagai berikut:

H5 : Ukuran perusahaan berpengaruh terhadap kinerja keuangan.

METODE PENELITIAN A. Populasi dan Sampel

Populasi yang menjadi objek dalam penelitian ini adalah seluruh perusahaan

yang terdaftar (go public) di Bursa Efek Indonesia tahun 2008-2012. Sampel yang

digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar (go

public) di Bursa Efek Indonesia tahun 2008-2012. Penelitian ini menggunakan

sampel sebanyak 226 perusahaan. Pengambilan sampel perusahaan yang akan diteliti

dipilih menggunakan metode purposive sampling, yaitu metode pengambilan sampel

berdasarkan kriteria-kriteria yang tertentu. Adapun kriteria sampel yang digunakan

dalam penelitian ini adalah sebagai berikut:

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun

2008-2012.

b. Perusahaan memiliki data yang tersedia lengkap (data secara keseluruhan

tersedia pada publikasi tahun 2008-2012), baik data mengenai corporate

governance perusahaan maupun yang diperlukan untuk mendeteksi kinerja

c. Perusahaan mengalami laba positif selama tahun 2008-2012.

B . Definisi Operasional dan Pengukuran Variabel 1 . Variabel Dependen

Variabel dependen dalam penelitian ini adalah kinerja keuangan yang

diproksikan dengan tiga pengukuran yaitu return on asset (ROA), return on

equity (ROE), dan net profit margin (NPM).

a. Return On Asset (ROA)

ROA mengukur kemampuan perusahaan menghasilkan laba bersih

berdasarkan tingkat aset yang tertentu. Rasio ROA didapat langsung dari

ICMD. Menurut Hanafi dan Halim (2009:81) ROA dapat diukur dengan

menggunakan rumus sebagai berikut:

ROA =

Aset Total

Bersih Laba

b. Return On Equity (ROE)

ROE mengukur kemampuan perusahaan menghasilkan laba berdasarkan

modal saham tertentu. Rasio ROE didapat langsung dari ICMD. Menurut

Nuswandari (2009) ROE bisa diukur dengan menggunakan rumus sebagai

berikut:

c. Net Profit Margin (NPM)

NPM menghitung sejauh mana kemampuan perusahaan menghasilkan

laba bersih pada tingkat penjualan tertentu. Rasio NPM didapat langsung dari

ICMD. Menurut Hanafi dan Halim (2009:81) NPM bisa diukur dengan

menggunakan rumus sebagai berikut:

NPM =

Penjualan Bersih Laba

2 . Variabel Independen

a. Proporsi Dewan Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang

yang dapat mempengaruhi kemampuannya untuk bertindak independen atau

bertindak semata-mata demi kepentingan perusahaan (Komite Nasional

Kebijakan Governance, 2006). Dalam penelitian ini proporsi dewan komisaris

independen diukur sesuai dengan penelitian Hassan dan Ahmed (2012) yaitu:

KIND =

Komite audit adalah komite yang dibentuk oleh dan bertanggung jawab

kepada dewan komisaris dalam rangka membantu melaksanakan tugas dan

fungsi dewan komisaris. Komite audit dalam penelitian ini diukur dengan

menggunakan skala rasio melalui presentase anggota komite audit independen

terhadap seluruh anggota komite audit. Berikut rumus Komite Audit (KA) :

KA =

Kompensasi eksekutif merupakan fasilitas yang diberikan bagi eksekutif

dan jajaran pengambil keputusan sebagai insentif atas segala upaya kerja yang

telah dilakukannya (Espa dan Diaz, 2008). Kompensasi eksekutif dalam

penelitian ini diukur dengan menggunakan logaritma natural (Ln) dari total

kompensasi (Hassan dan Ahmed, 2012). Berikut rumus Kompensasi Eksekutif

(KEKS):

KEKS = Ln Total Kompensasi d. Leverage

Leverage adalah utang sumber dana yang digunakan perusahaan untuk

membiayai asetnya diluar sumber dana modal atau ekuitas. Dalam penelitian

ini leverage didapat langsung dari ICMD. Menurut Susilowati et al (2011)

leverage diukur dengan menggunakan skala rasio total utang terhadap total

aset. Berikut rumus Leverage (LEV):

LEV =

Aset Total

e. Ukuran Perusahaan (Size)

Ukuran perusahaan menjadi tolok ukur besar kecilnya suatu perusahaan

dan menjadi salah satu kriteria yang dipertimbangkan oleh investor dalam

berinvestasi. Dalam penelitian ini ukuran perusahaan diukur dengan

menggunakan logaritma natural (Ln) dari total aset (Hassan dan Ahmed, 2012).

Berikut rumus ukuran perusahaan (SIZE):

SIZE = Ln Total Asset

C. Metode Analisis Data

Analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda

yaitu metode statistik untuk menguji pengaruh beberapa variabel independen

terhadap satu variabel dependen. Model yang digunakan dalam regresi berganda

bertujuan untuk menguji pengaruh mekanisme corporate governance (proporsi

dewan komisaris independen, komite audit, kompensasi eksekutif), leverage, dan size

terhadap kinerja keuangan yang diukur dengan return on asset (ROA), return on

equity (ROE), dan net profit margin (NPM). Sehingga dalam penelitian ini terdapat

tiga model penelitian sebagai berikut:

ROA = a0 + ß1KIND + ß2KA + ß3KEKS + ß4LEV + ß5SIZE + e ...(1)

ROE = a0 + ß1KIND + ß2KA + ß3KEKS + ß4LEV + ß5SIZE + e ...(2)

NPM = a0 + ß1KIND + ß2KA + ß3KEKS + ß4LEV + ß5SIZE + e ...(3)

Keterangan :

ROA : Return On Asset

ROE : Return On Equity

NPM : Net Profit Margin

KIND : Proporsi Dewan Komisaris Independen

KA : Komite Audit

KEKS : Kompensasi Eksekutif

LEV : Leverage

SIZE : Ukuran Perusahaan

a0 : Konstanta

ß1- ß5 : Koefisien Regresi

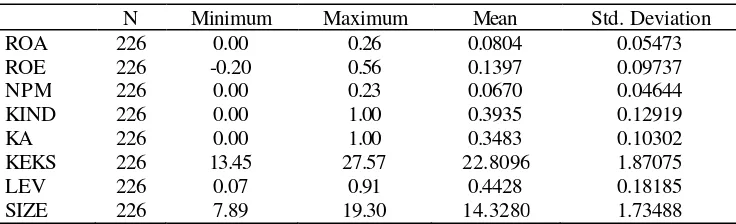

ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif

Tabel 1 Hasil Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Sumber : Hasil olah data, 2013

Nilai rata -rata, nilai maksimum, dan nilai minimum serta standar deviasi

proporsi dewan komisaris independen (KIND), komite audit (KA), kompensasi

eksekutif (KEKS), leverage (LEV) dan ukuran perusahaan (SIZE) masing-masing

variabel disajikan pada tabel di atas.

B . Analisis Regresi Berganda

Berdasarkan hasil analisis, maka model persamaan regresi berganda yang dapat

disusun sebagai berikut:

C. Uji Ketepatan Model

1 . Uji Signifikan Simultan (Uji Statistik F)

Berdasarkan hasil pengolahan data diperoleh data sebagai berikut: untuk

variabel kinerja keuangan yang diukur dengan ROA didapatkan hasil bahwa nilai

Fhitung (26.097) lebih besar dari Ftabel (2.26) dengan p -value < 0.05. Untuk variabel

kinerja keuangan yang diukur dengan koefisien ROE didapatkan hasil nilai Fhitung

(12.922) lebih besar dari Ftabel (2.26) dengan p -value < 0.05. Untuk variabel

kinerja keuangan yang diukur dengan koefisien NPM didapatkan hasil nilai Fhitung

(21.455) lebih besar dari Ftabel (2.26) dengan p -value < 0.05. Jadi dapat

komite audit (KA), kompensasi eksekutif (KEKS), leverage (LEV), dan ukuran

perusahaan (SIZE) secara bersama-sama mempunyai pengaruh yang signifikan

terhadap kinerja keuangan.

2 . Koefisien Determinasi (R2)

Hasil perhitungan untuk nilai adjusted R2 diperoleh angka adjusted R2 untuk

model pertama sebesar 0.358. Hal ini berarti bahwa 35.8% variasi kinerja

keuangan yang diukur dengan ROA dijelaskan oleh variasi proporsi dewan

komisaris independen (KIND), komite audit (KA), kompensasi eksekutif (KEKS),

leverage (LEV), dan ukuran perusahaan (SIZE). Sementara sisanya sebesar 64.2%

diterangkan oleh variabel lain yang tidak masuk dalam observasi. Pada model

kedua adjusted R2 sebesar 0.209. Hal ini berarti bahwa 20.9% variasi kinerja

keuangan yang diukur dengan ROE dijelaskan oleh variasi proporsi dewan

komisaris independen (KIND), komite audit (KA), kompensasi eksekutif (KEKS),

leverage (LEV), dan ukuran perusahaan (SIZE). Sementara sisanya sebesar 79.1%

diterangkan oleh variabel lain yang tidak masuk dalam observasi. Pada model

ketiga adjusted R2 sebesar 0.313. Hal ini berarti bahwa 31.3% variasi kinerja

keuangan yang diukur dengan NPM dijelaskan oleh variasi proporsi dewan

komisaris independen (KIND), komite audit (KA), kompensasi eksekutif (KEKS),

leverage (LEV), dan ukuran perusahaan (SIZE). Sementara sisanya sebesar 68.7%

diterangkan oleh variabel lain yang tidak masuk dalam observasi.

D. Uji Asumsi Klasik

Dari hasil pengujian asumsi klasik diperoleh kesimpulan bahwa semua asumsi

telah terpenuhi. Uji normalitas data menggunakan uji One Kolmogorov-Smirnov, dari

model pertama nilai signifikan sebesar 0.562 > 0.05, untuk model kedua nilai

signifikan 0.509 > 0.05, dan model ketiga nilai signifikan 0.480 > 0.05, maka dapat

disimpulkan bahwa seluruh data berdistribusi normal. Uji multikolinearitas dilihat

dari nilai tolerance dan Variance Inflation Factor (VIF). Hasil uji pada tiga model

penelitian menunjukkan bahwa seluruh variabel independen memiliki nilai tolerance

> 0.1 dan nilai VIF < 10 sehingga dapat disimpulkan bahwa model tidak terjadi

multikolinearitas. Uji heterodkedastisitas menggunakan uji Rank-Spearman. Hasil uji

menunjukkan bahwa tidak terjadi heteroskedastisitas pada model, hal ini terlihat dari

Berdasarkan hasil pengujian pada model pertama nilai probabilitas 0.689 > 0.05.

Pada model kedua nilai probabilita s 0.505 > 0.05. Pada model ketiga nilai

probabilitas 0.894 > 0.05, maka tidak ada autokorelasi pada tiga model tersebut.

E. Uji Hipotesis (Uji Statistik t)

Berdasarkan hasil pe ngujian uji t menunjukkan bahwa nilai thitung untuk variabel

proporsi dewan komiaris independen (KIND) pada model pertama sebesar -0.065 <

1.971, dan nilai signifikan sebesar 0.949 > 5%, sehingga H0 diterima. Nilai thitung

untuk model kedua sebesar 0.872 < 1.971, dan nilai signifikan sebesar 0.384 > 5%,

sehingga H0 diterima. Dan nilai thitung untuk model ketiga sebesar 1.572 < 1.971, dan

nilai signifikan sebesar 0.117 > 5%, sehingga H0 diterima.

Hasil thitung untuk variabel komite audit (KA) pada model pertama sebesar

-0.319 < 1.971 dan nilai signifikan sebesar 0.750 > 5% sehingga H0 diterima. Hasil

thitung untuk variabel komite audit (KA) pada model kedua sebesar -1.052 < 1.971

dan nilai signifikan sebesar 0.294 > 5% sehingga H0 diterima. Dan hasil thitung untuk

variabel komite audit (KA) pada mode l ketiga sebesar 1.783 < 1.971 dan nilai

signifikan sebesar 0.076 > 5% sehingga H0 diterima.

Hasil thitung untuk variabel kompensasi eksekutif (KEKS) pada model pertama

sebesar 3.743 > 1.971 dan nilai signifikan sebesar 0.000 < 5% sehingga H0 ditolak.

Hasil thitung untuk model kedua sebesar 3.389 > 1.971 dan nilai signifikan sebesar

0.001 < 5% sehingga H0 ditolak. Dan hasil thitung untuk model ketiga sebesar 2.560 >

1.971 dan nilai signifikan sebesar 0.011 < 5% sehingga H0 ditolak.

Hasil thitung untuk variabel leverage (LEV) pada model pertama sebesar

-10.018 < 1.971 dan nilai signifikan sebesar 0.000 < 5% sehingga H0 ditolak. Hasil

thitung untuk variabel leverage (LEV) pada model kedua sebesar -2.972 < 1.971 dan

nilai signifikan sebesar 0.003 < 5% sehingga H0 ditolak. Dan hasil thitung untuk model

ketiga sebesar -8.327 < 1.971 dan nilai signifikan sebesar 0.000 < 5% sehingga H0

ditolak.

Hasil thitung untuk variabel ukuran perusahaan (SIZE) pada model pertama

sebesar 2.079 > 1.971 dan nilai signifikan sebesar 0.039 < 5% sehingga H0 ditolak.

Hasil thitung untuk model kedua sebesar 3.809 > 1.971 dan nilai signifikan sebesar

0.000 < 5% sehingga H0 ditolak. Dan hasil thitung untuk variabel model ketiga sebesar

F. Pembahasan

1 . Pengaruh Proporsi Dewan Komisaris Independen terhadap Kinerja Keuangan.

Hasil pengujian hipotesis pada model pertama menunjukkan bahwa proporsi

dewan komisaris independen tidak mempunyai pengaruh terhadap kinerja

keuangan yang diproksi dengan ROA. Pada model kedua proporsi dewan

komisaris independen tidak mempunyai pengaruh terhadap kinerja keuangan yang

diproksi dengan ROE. Pada model ketiga proporsi dewan komisaris independen

tidak mempunyai pengaruh terhadap kinerja keuangan yang diproksi dengan

NPM. Berdasarkan hasil analisis dapat disimpulkan bahwa tinggi rendahnya

proporsi dewan komisaris independen tidak berpengaruh terhadap kinerja

keuangan perusahaan. Pengangkatan dewan komisaris independen dilakukan

hanya untuk pemenuhan regulasi saja, sehingga fungsi pengawasan yang

seharusnya menjadi tanggungjawab anggota dewan menjadi tidak efektif.

Keberadaan komisaris independen tidak dapat meningkatkan efektifitas

monitoring yang dijalankan komisaris.

2 . Pengaruh Komite Audit terhadap Kinerja Keuangan

Pengujian hipotesis pada model pertama mendapatkan hasil bahwa variabel

komite audit (KA) tidak mempunyai pengaruh terhadap kinerja keuangan yang

diproksi dengan ROA. Pada model kedua mendapatkan hasil bahwa komite audit

(KA) tidak mempunyai pengaruh terhadap kinerja keuangan yang diproksi dengan

ROE. Pada model ketiga mendapatkan hasil bahwa variabel komite audit (KA)

tidak mempunyai pengaruh terhadap kinerja keuangan yang diproksi dengan

NPM. Berdasarkan hasil analisis dapat disimpulkan bahwa tinggi renda hnya

jumlah komite audit tidak berpengaruh terhadap kinerja keuangan. Jumlah komite

audit tidak menjamin keefektifan kinerja komite audit dalam melakukan

pengawasan terhadap kinerja keuangan perusahaan. Diduga pembentukan komite

audit dalam perusahaan hanya didasari sebatas untuk pemenuhan regulasi, dimana

regulasi mensyaratkan perusahaan harus mempunyai komite audit. Sehingga

mengakibatkan kurang efektifnya keberadaan komite audit dalam memonitor

kinerja perusahaan (Susilowati et al, 2011). Hasil ini mendukung penelitian yang

(2011) yang menunjukkan bahwa komite audit tidak berpengaruh terhadap kinerja

keuangan perusahaan.

3 . Pengaruh Kompensasi Eksekutif terhadap Kinerja Keuangan

Hasil pengujian hipotesis pada model pertama menunjukkan bahwa

kompensasi eksekutif (KEKS) berpengaruh terhadap kinerja keuangan yang

diproksi dengan ROA. Model kedua dalam penelitian mendapatkan hasil bahwa

variabel kompensasi eksekutif (KEKS) mempunyai pengaruh terhadap kinerja

keuangan yang diproksi dengan ROE. Model ketiga mendapatkan hasil bahwa

variabel kompensasi eksekutif (KEKS) mempunyai pengaruh terhadap kinerja

keuangan yang diproksi dengan NPM. Berdasarkan hasil tersebut dapat dijelaskan

bahwa tinggi rendahnya jumlah kompensasi eksekutif berpengaruh secara

signfikan terhadap kinerja keuangan. Berdasarkan parameter koefisien regresi

dapat dijelaskan bahwa semakin tinggi jumlah kompensasi yang diberikan kepada

dewan komisaris dan direksi maka akan berda mpak pada meningkatnya kinerja

keuangan perusahaan. Hasil ini sesuai dengan hasil penelitian yang dilakukan oleh

Hassan dan Ahmed (2012) yang menunjukkan bahwa semakin tinggi nilai

kompensasi, semakin tinggi kinerja keuangan perusahaan.

4 . Pengaruh Leverage terhadap Kinerja Keuangan.

Hasil pengujian hipotesis pada model pertama menunjukkan bahwa variabel

leverage (LEV) berpengaruh terhadap kinerja keuangan yang diproksi dengan

ROA. Pada model kedua menunjukkan hasil bahwa variabel leverage (LEV)

berpengaruh terhadap kinerja keuangan yang diproksi dengan ROE. Pada model

ketiga menunjukkan hasil bahwa variabel leverage (LEV) berpengaruh terhadap

kinerja keuangan yang diproksi dengan NPM. Berdasarkan hasil tersebut dapat

dijelaskan bahwa tinggi rendahnya leverage perusahaan berpengaruh secara

signifikan terhadap kinerja keuangan. Berdasarkan parameter koefisien regresi

dapat dijelaskan bahwa jika leverage semakin tinggi maka kinerja perusahaan

justru semakin rendah. Sebagaimana semakin besar leverage maka semakin besar

ketergantungan perusahaan pada pihak luar karena semakin besar utang yang

dimiliki perusahaan tersebut maka semakin rendah kinerja keuangan perusahaan

dan perusahaan bisa mengalami kesulitan pembayaran utang. Hasil tersebut sesuai

leverage mempunyai pengaruh negatif terhadap kinerja keuangan perusahaan dan

penelitian Gill dan Obradovich (2012) juga menyatakan bahwa leverage

mempunyai pengaruh negatif terhadap kinerja keuangan.

5 . Pengaruh Ukuran Perusahaan (Size) terhadap Kinerja Keuangan

Pengujian hipotesis pada model pertama mendapatkan hasil bahwa variabel

ukuran perusahaan (SIZE) mempunyai pengaruh terhadap kinerja keuangan yang

diproksi dengan ROA. Model kedua mendapatkan hasil bahwa variabel ukuran

perusahaan (SIZE) mempunyai pengaruh terhadap kinerja keuangan yang diproksi

dengan ROE. Model ketiga me ndapatkan hasil bahwa variabel ukuran perusahaan

(SIZE) mempunyai pengaruh terhadap kinerja keuangan yang diproksi dengan

NPM. Berdasarkan hasil tersebut dapat dijelaskan bahwa besar kecilnya

perusahaan akan berpengaruh secara signifikan terhadap kinerja keuangan.

Apabila dilihat dari parameter koefisien regresi maka dapat diinterpretasikan

apabila ukuran perusahaan semakin tinggi, maka akan berdampak pada tingginya

kinerja perusahaan. Ukuran perusahaan yang semakin besar (semakin besar total

aset) akan mendukung efektivitas mekanisme corporate governance (Puspitasari

dan Ermawati, 2010). Hasil ini sejalan dengan hasil penelitian Puspitasari dan

Ermawati (2010) yang menemukan bukti bahwa ukuran perusahaan (SIZE)

berpengaruh terhadap kinerja keuangan. Dan konsisten dengan hasil penelitian

Hassan dan Ahmed (2012) serta Gill dan Obradovich (2012) yang menyatakan

bahwa ukuran perusahaan berpengaruh terhadap kinerja keuangan perusahaan.

KESIMPULAN, KETERBATASAN, SARAN A. Kesimpulan

Dari hasil pengujian hipotesis yang telah dilakukan terhadap 226 unit sampel

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang telah

dilakukan pada bab sebelumnya, diperoleh simpulan sebagai berikut:

1. Dari ketiga variabel mekanisme corporate governance hanya kompensasi

eksekutif yang mempunyai pengaruh positif signifikan terhadap kinerja

keuangan yang diproksi dengan ROA, ROE, dan NPM. Artinya semakin

tinggi jumlah kompensasi eksekutif maka akan berdampak pada

lainnya, yaitu proporsi dewan komisaris independen dan komite audit tidak

mempunyai pengaruh yang signifikan terhadap kinerja keuangan yang

diproksi dengan ROA, ROE, dan NPM.

2. Leverage mempunyai pengaruh negatif signifikan terhadap kinerja

keuangan yang diukur dengan ROA, ROE dan NPM. Artinya jika leverage

semakin tinggi maka kinerja keuangan perusahaan justru semakin rendah.

3. Ukuran perusahaan mempunyai pengaruh positif signifikan terhadap kinerja

keuangan yang diukur dengan ROA, ROE dan NPM. Artinya apabila

ukuran perusahaan semakin besar maka akan berdampak pada tingginya

kinerja keuangan perusahaan.

B . Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan baik dalam pengambilan sampel

maupun dalam pengukuran variabel. Beberapa keterbatasan dalam penelitian ini

antara lain:

1. Sampel dalam penelitian ini hanya menggunakan perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia sehingga hasil penelitian tidak dapat

digeneralisasi untuk jenis perusahaan yang lain.

2. Variabel yang digunakan hanya terbatas pada beberapa variabel mekanisme

corporate governance yang mengakibatkan penelitian tidak mampu

mengukur secara komprehensif pengaruh mekanisme corporate governance

terhadap kinerja keuangan.

3. Pemilihan periode pengamatan yang relatif pendek sehingga hasil yang

diperoleh kemungkinan tidak konsisten dengan hasil penelitian sebelumnya.

C. Saran

Dengan adanya berbagai keterbatasan-keterbatasan dalam penelitian ini, maka

penulis memberikan saran sebagai berikut:

1. Bagi penelitian selanjutnya diharapkan memperbanyak jumlah sampel,

sehingga tidak hanya perusahaan manufaktur saja tetapi seluruh perusahaan

yang terdaftar di Bursa Efek Indonesia.

2. Bagi penelitian berikutnya diharapkan menambah variabel lain karena

dimungkinkan ada variabel lain yang tidak dimasukkan dalam penelitian ini

3. Bagi penelitian berikutnya diharapkan untuk menambah periode

pengamatan sehingga hasil penelitian akan lebih baik dan hasilnya konsisten

dengan ha sil penelitian sebelumnya.

DAFTAR PUSTAKA

Andriyan, Okky dan Supatmi. 2010. Pengaruh Mekanisme Corporate Governance

Terhadap Kinerja Keuangan Bank Perkreditan Rakyat. Jurnal Akuntansi

dan Keuangan Indonesia, Vol. 7. No. 2. pp. 187-204.

Astuti, Christina dan Fajar E. Yuniarto. 2008. Mekanisme Corporate Governance

Dalam Perusahaan yang Mengalami Permasalahan Keuangan. Jurnal

Informasi, Perpajakan, Akuntansi dan Keuangan Publik, Vol. 3. No. 2. pp. 83-100.

Bukhori, Iqbal dan Raharja. 2012. P engaruh God Corporate Governance Dan Ukuran Perusahaan Terhadap Kinerja Keungan Perusahaan. Diponegoro Journal of Accounting. pp. 1-12.

Dharmastuti, Christiana F. 2013. Analisis Pengaruh Mekanisme Internal dan External Corporate Governance Terhadap Profitabilitas dan Kebijakan

Dividen Perusahaan. Jurnal Organisasi dan Manajemen, Vol. 9. No. 1. pp.

21-30.

Diaz, Marsela dan Vitriyan Espa. 2008. Bentuk dan Komponen Penentu Kompensasi Eksekutif. TEMA, Vol. 9. No. 1. pp. 67-77.

Ghozali,H. Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS

19. Semarang : Badan Penerbit Universitas Diponegoro.

Gill, Amarjit dan Obradovich, John. 2012. The Impact of Corporate Governance and Financial Leverage on the Value of American Firms. International Research Journal of Finance and Economics. ISSN 1450-2887 Issue 91.

Hanafi, Mamduh. M dan Abdul Halim. 2009. Analisis Laporan Keuangan, Edisi 4,

Yogyakarta: UPP STIM YKPN.

Hassan, Shehu. U. dan Abubakar Ahmed. 2012. Corporate Governance, Earnings Management and Financial Performance: A Case of Nigerian

Manufacturing Firms. American International Journal of Contemporary

Research, Vol. 2. No. 7. pp. 214-226.

Indriantoro, Nur dan Bambang Supomo. 2002. Metodologi Penelitian Bisnis Untuk

Akuntansi Dan Manajemen. Yogyakarta: BPFE.

Institute For Economic And Financial Research. 2011. Indonesian Capital Market Directory 2011 Jakarta: ECFIN.

Institute For Economic And Financial Research. 2010. Indonesian Capital Market Directory 2010 Jakarta: ECFIN.

Institute For Economic And Financial Research. 2009. Indonesian Capital Market Directory 2009 Jakarta: ECFIN.

Komite Nasional Kebijakan Governance, 2006, Pedoman Umum GCG Indonesia.

Meythi dan Lusiyana Devita. 2011. Pengaruh Penerapan Good Corporate Governance (GCG) Terhadap Kinerja Keuangan Perusahaan: Studi Empirik Pada Perusahaan Go Public Yang Termasuk Kelompok Sepuluh Menurut Corporate Governance Perception Index (CGP I) Di Bursa Efek Indonesia. Jurnal Hukum Bisnis dan Investasi, Vol. 3. No. 1. pp. 71-89.

Nuswandari, Cahyani. 2009. Pengaruh Corporate Governance Perception Index Terhadap Kinerja Perusahaan Pada Perusahaan Yang Terdaftar Di Bursa Efek Jakarta. Jurnal Bisnis dan Ekonomi, Vol. 16. No. 2. pp. 70-84.

Puspitasari, Filia dan Endang Ernawati. 2010. Pengaruh Mekanisme Corporate

Governance Terhadap Kinerja Keuangan Badan Usaha. Jurnal Manajemen

Teori dn Terapan, Vol. 3. No. 2. pp. 189-215.

Riandi, Dani dan Hasan Sakti S. 2011. Pengaruh Penerapan Good Corporate Governance Terhadap Return On Asset, Net Profit Margin, Dan Earning Per Share Pada Perusahaan Yang Terdaftar Di Corporate Governance Perception Index. Jurnal Ekonom, Vol. 14. No. 3. pp. 127-133.

Surat Keputusan Menteri Badan Usaha Milik Negara No. Kep-117/M -Mbu/2002

tentang: Penerapan Praktik Good Corporate Governance (GCG) Pada

Badan Usaha Milik Negara (BUMN).

Susilowati, Heni., Triyono dan Syamsudin. 2011. Pengaruh Mekanisme Corporate Governance Dan Leverage Terhadap Manajemen Laba Dan Kinerja Perusahaan. DAYA SAING Jurnal Ekonomi Manajemen Sumber Daya, Vol. 12. No. 1. pp. 127-141.

Widyati, Maria. F. 2013. Pengaruh Dewan Direksi, Komisaris Indeenden, Komite Audit, Kepemilikan Manajeria l Dan Kepemilikan Institusional Terhadap Kinerja Keuangan. Jurnal Ilmu Manajemen, Vol. 1. No. 1. pp. 234-249.