PENGARUH CORPORATE GOVERNANCE PERCEPTION

INDEX DAN KARAKTERISTIK PERUSAHAAN TERHADAP

RISK-TAKING BEHAVIOR

NASKAH PUBLIKASI

Disusun oleh: WIWIT WIDYAWATI

B200100016

FAKULTAS EKONOMI DAN BISNIS JURUSAN AKUNTANSI

UNIVERSITAS MUHAMMADIYAH SURAKARTA

1 PENGARUH CORPORATE GOVERNANCE PERCEPTION INDEX DAN KARAKTERISTIK PERUSAHAAN TERHADAP RISK-TAKING BEHAVIOR

ABSTRAKSI

Penelitian ini menguji pengaruh corporate governance perception index dan karakteristik perusahaan yang diproksikan dengan kepemilikan institusional, profitabilitas (ROA), kesempatan tumbuh (growth sales), ukuran perusahaan terhadap risk-taking behavior yang di ukur dengan menggunakan standar deviasi returns saham bulanan dan koefisien beta pasar. Penelitian ini menggunakan sampel 91 perusahaan, dengan metode purposive sampling dengan kriteria perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006-2012 yang masuk dalam peringkat The Indonesian Institute for Corporate Governance (IICG) dan Indonesian Capital market Directory (ICMD) tahun 2006-2012, serta mengeluarkan laporan keuangan tahun 2012.Penelitian ini menggunakan metode analisis regresi berganda.

Hasil dari penelitian ini menunjukkan bahwa (1) corporate governance perception index mempunyai pengaruh yang negatif signifikan terhadap risk-taking behavior (2) kepemilikan institusional mempunyai pengaruh yang negatif signifikan terhadap risk-taking behavior (3) profitabilitas (ROA) mempunyai pengaruh tidak signifikan terhadap risk-taking behavior (4) kesempatan tumbuh (growth sales) mempunyai pengaruh yang positif signifikan terhadap risk-taking behavior dan (5) ukuran perusahaan mempunyai pengaruh yang positif signifikan terhadap risk-taking behavior. Hasil penelitian ini juga menunjukkan bahwa kualitas corporate governance merupakan sinyal bagi pasar. Sehingga para investor dapat melakukan penilaian atas kualitas corporate governance suatu perusahaan terlebih dahulu sebelum memutuskan untuk berinvestasi.

Kata Kunci: corporate governance perception index, kepemilikan institusional, profitabilitas, growth sales, ukuran perusahaan, risk-taking behavior. PENDAHULUAN

2 kepentingan yang berbeda, hal inilah yang menyebabkan timbulnya permasalahan (conflict of interest), oleh karena itu perlu dibentuk suatu mekanisme, untuk menyelaraskan kepentingan yang berbeda di antara keduanya. Teori keagenan ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam hubungan keagenan. Namun dalam aplikasinya teori keagenan mempunyai suatu keterbatasan dalam mengatasi masalah keagenan, oleh sebab itu muncullah konsep tata kelola perusahaan atau corporate governance. Corporate governance merupakan pedoman bagi manajer untuk mengelola perusahaan secara best practice. Manajer akan membuat keputusan keuangan yang dapat menguntungkan semua pihak (stakeholder). Manajer bekerja secara efektif dan efisien (Nuswandari, 2009), sehingga perusahaan yang menerapkan corporate governance akan memberikan kualitas laporan keuangan yang baik kepada investor, hal ini akan meningkatkan kredibilitas posisi keuangan perusahaan. Dengan tingginya kredibilitas laporan keuangan perusahaan, maka akan memberikan kepercayaan kepada investor bahwa harga saham perusahaan juga tinggi (Mosher dan Hoffman, 2013).

Disisi lain, konsep corporate governance menjelaskan bahwa struktur kepemilikan yang berbeda mempunyai peran yang dominan dalam pengambilan keputusan investasi dan keuangan. Salah satu parameter kunci dalam proses pengambilan keputusan itu adalah kesiapan pemilik dan manajemen perusahaan dalam mengambil tingkat risiko yang ada (corporate risk-taking). Pemegang saham terbesar dalam perusahaan mempunyai kebijakan dalam pengambilan keputusan, dengan memperhatikan seberapa besar kesanggupan perusahaan dalam menanggung risiko (corporate risk-taking behavior) (Shah et al, 2012).

3 adalah investor yang memiliki informasi utama dan mungkin mereka dapat bekerjasama dengan pemilik ekuitas dan penyedia utang yang dapat meningkatkan pengawasan terhadap kinerja manajer supaya manajer bekerja dengan sebaik mungkin untuk kepentingan perusahaan dan memaksimalisasi nilai perusahaan.

Profitabilitas salah satu pengukur nilai perusahaan, semakin tinggi profitabilitas perusahaan semakin tinggi nilai perusahaan tersebut. Karena perusahaan dengan profitabilitas tinggi menunjukkan semakin besar perusahaan mampu memberikan returns, sehingga permintaan atas saham perusahaan juga tinggi (Wibowo dan Sudarno, 2013). Tingginya permintaan saham perusahaan akan meningkatkan fluktuasi returns saham perusahaan tersebut, hal ini mengindikasikan tingginya risk-taking behavior. Selain itu, perusahaan yang mempunyai profitabilitas tinggi juga mengindikasikan bahwa perusahaan tersebut pada tahap kedewasaan (mapan). Tingkat kemapanan perusahaan juga dilihat dari besarnya aktiva yang dimiliki oleh perusahaan. Ketika suatu perusahaan dinilai mempunyai aktiva yang besar maka investor cenderung tertarik untuk melakukan investasi pada perusahaan tersebut (Susanto, 2011 dalam Rohman dan Utama, 2013). Dan perusahaan dengan profitabilitas yang tinggi juga menunjukkan bahwa perusahaan tersebut mempunyai tingkat pertumbuhan penjualan yang tinggi. Hal ini merupakan indikator bahwa laba perusahaan tinggi. Perusahaan dengan laba yang tinggi, cenderung menggunakan dana internal dalam membiayai kesempatan-kesempatan investasinya. Sehingga perusahaan akan terhindar dari ketidakpastian, hal ini membuat investor tertarik terhadap saham perusahaan tersebut ( Barton et al, 1989 ) besarnya permintaan saham perusahaan, mengakibatkan tingginya fluktuasi returns saham perusahaan. Kondisi ini mengindikasikan tingginya risk-taking behavior.

4 dengan menggunakan dua proksi yaitu standar deviasi return saham bulanan dan koefisien beta pasar dengan menggunakan indeks tunggal

TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS

Pengaruhcorporate governence perception index terhadap risk-taking behavior Corporate governence merupakan suatu sistem tatakelola yang digunakan untuk mengatur dan mengawasi perusahaan, yang mana dengan diimplementasikannya sistem tersebut dalam perusahaan diharapkan dapat meningkatkan nilai pemegang saham perusahaan (Mosher dan Hoffman, 2013). Di Indonesia, dalam memotivasi perusahaan-perusahaan publik agar menerapkan good corporate governance, didirikan sebuah lembaga independen yang melakukan pengembangan corporate governance dalam bentuk pemeringkatan yaitu The Indonesian Institute For Corporate Governance (IICG). Untuk mengukur tingkat corporate governance yang diterapkan di perusahaan Indonesia, IICG membentuk program riset dan pemeringkatan penerapan GCG yang disebut dengan Corporate Governence Perception Index (CGPI) (Rohman dan Utama,2013).

Perusahaan yang menerapkan corporate governence dalam menjalankan aktifitas usahanya, maka akan mempunyai kinerja yang tinggi. Perusahaan yang memiliki kinerja tinggi akan cenderung berani dalam mengambil risiko (corporate risk-taking), sedangkan investor sebagian besar kurang berminat pada saham perusahaan yang berisiko, rendahnya minat investor terhadap saham perusahaan, akan mempengaruhi fluktuasi return saham perusahaan yang juga akan rendah. Kondisi ini mengindikasikan rendahnya risk-taking behavior. Shah et al (2012) juga menyatakan bahwa semakin baik penerapan corporate governance akan semakin mengurangi risk-taking behavior. Hasil yang sama juga diungkapkan oleh Eling dan Marek (2009) yang menemukan bahwa mekanisasi corporate governance yang baik cenderung menurunkan risk-taking.

Berdasarkan uraian di atas, maka dapat diajukan hipotesis sebagai berikut: H1 : Corporate Governance Perception Index berpengaruh terhadap risk-taking

5 Pengaruh kepemilikan institusional terhadap risk-taking behavior

Kepemilikan oleh pihak luar atau oleh institutional investor sebagai monitoring manajemen memiliki arti yang sangat penting. Karena kepemilikan mewakili sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen. Adanya kepemilikan institusional akan mendorong peningkatan pengawasan secara optimal. Pada akhirnya, semakin besar saham yang dimiliki oleh institutional investor akan menyebabkan usaha monitoring menjadi semakin efektif, karena dapat mengendalikan perilaku oportunistik yang dilakukan oleh para manajer (Indahningrum dan Ratih, 2009). Namun, semakin tinggi tingkat pengawasan oleh kepemilikan institusional maka manajer akan bekerja sesuai dengan kepentingan pemegang saham (institusi), hal ini membuat fluktuasi returns saham perusahaan tersebut akan rendah, karena hanya investor institusi tersebut yang tertarik dengan saham perusahaan. Hal ini mengindikasikan rendahnya risk-taking behavior.

Hasil sebaliknya, dikemukakan Shah et al (2012) yang menyatakan bahwa kepemilikan institusional mempunyai pengaruh positif tidak signifikan terhadap risk-taking behavior. Hal ini menjelaskan bahwa tinggi rendahnya kepemilikan institusional tidak berpengaruh terhadap risk-taking behavior. Penelitian ini didukung oleh penelitian Mahdavi et al (2012) yang juga menyatakan bahwa kepemilikan institusional mempunyai pengaruh tidak signifikan terhadap risk-taking behavior.

Berdasarkan uraian di atas, maka dapat diajukan hipotesis sebagai berikut: H2 : Kepemilikan institusional berpengaruh signifikan terhadap risk-taking

behavior.

Pengaruh profitabilitas (ROA) terhadap risk-taking behavior

6 menghasilkan laba dan dikategorikan perusahaan yang menguntungkan di masa yang akan datang. Sehingga investor tertarik menanamkan modalnya pada perusahaan tersebut. Banyaknya permintaan atas saham perusahaan, akan meningkatkan fluktuasi return saham. Kondisi tersebut mengindikasikan tingginya risk-taking behavior.

Berdasarkan uraian di atas, maka dapat diajukan hipotesis sebagai berikut: H3 : Profitabilitas (ROA) berpengaruh signifikan terhadap risk-taking behavior.

Pengaruh kesempatan tumbuh (growth sales) terhadap risk-taking behavior Pertumbuhan penjualan mencerminkan manifestasi keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan masa yang akan datang. Pertumbuhan penjualan juga merupakan indikator permintaan dan daya saing perusahaan dalam suatu industri. Laju pertumbuhan suatu perusahaan akan mempengaruhi kemampuan mempertahankan keuntungan dalam mendanai kesempatan-kesempatan pada masa yang akan datang ( Barton et al,1989 ).

Perusahaan dengan tingkat penjualan yang tinggi, akan menghasilkan laba yang tinggi apabila biaya operasional tidak mengalami kenaikan. Dan cenderung menggunakan dana internal dalam membiayai kesempatan-kesempatan investasi. Hal ini menunjukkan bahwa perusahaan akan terhindar dari hutang yang sangat berisiko untuk menyebabkan kebangkrutan apabila perusahaan tidak dapat mengembalikan hutang tersebut. Sehingga investor tertarik untuk berinvestasi pada saham perusahaan dengan tingkat penjualan yang tinggi. Besarnya permintaan atas saham tersebut mengakibatkan fluktuasi returns saham tinggi. Yang menandakan tingginya risk-taking behavior. Shah et al (2012) dalam penelitiannya juga menunjukkan bahwa semakin tinggi kesempatan tumbuh (growth sales) perusahaan maka akan semakin tinggi risk-taking behavior.

Berdasarkan uraian di atas, maka dapat diajukan hipotesis sebagai berikut: H4 : Kesempatan tumbuh berpengaruh terhadap risk-taking behavior.

Pengaruh ukuran perusahaan (size) terhadap risk-taking behavior

7 tingkat aktiva besar memiliki risiko yang lebih kecil sehingga banyak investor yang ingin berinvestasi di perusahaan tersebut. Semakin banyaknya permintaan akan saham perusahaan maka akan membuat fluktuasi return saham ikut bergerak naik. Kondisi ini mengindikasikan tingginya risk-taking behavior. Namun, Shah et al (2012) menunjukkan hasil yang berbeda dalam penelitiannya, bahwa semakin besar ukuran perusahaan (size) maka semakin rendah risk-taking behavior.

Berdasarkan uraian diatas, maka dapat diajukan hipotesis sebagai berikut: H5 : Ukuran perusahaan berpengaruh terhadap risk-taking behavior.

METODE PENELITIAN

Pemilihan Sampel dan Pengumpulan Data

Populasi yang menjadi objek penelitian ini yaitu seluruh perusahaan yang terdaftar (go public) di Bursa Efek Indonesia tahun 2006-2012. Sedangkan sampel yang digunakan dalam penelitian ini adalah perusahaan yang masuk di BEI dan terdaftar sebagai anggota pemeringkatan corporate governance perception index selama periode 2006-2012. Penelitian ini menggunakan sampel sebanyak 91 perusahaan. Pengambilan sampel perusahaan yang akan diteliti dipilih berdasarkan metode purposive sampling, sampel penelitian berupa pooled data. Adapun kriteria sampel yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Perusahaan yang terdaftar sebagai anggota corporate governance perception index selama periode 2006-2012.

b. Perusahaan yang terdaftar di Bursa Efek Indonesia selama periode 2006-2012. c. Perusahaan yang mengeluarkan laporan keuangan tahun 2012.

Definisi Operasional dan Pengukuran Variabel

8

Untuk menghitung risiko, metode yang banyak digunakan adalah deviasi standar (standard deviation) yang mengukur absolut penyimpangan nilai-nilai yang sudah terjadi dengan nilai ekspektasinya dari retuns saham dan koefisien beta (beta pasar, beta akuntansi, beta fundamental, beta portofolio). Beta dapat diukur dengan menggunakan model pasar (model indeks tunggal) dan CAPM. Jogiyanto (2010:339).

Koefisien beta dengan model indeks tunggal

Model indeks tunggal didasarkan pada pemikiran bahwa harga dari suatu sekuritas berfluktuasi searah dengan indeks harga pasar. Secara khusus dapat diamati bahwa apabila indeks harga saham naik maka harga saham individu cenderung naik. Persamaan model indeks tunggal dan returns pasar (Jogiyanto, 2010:339) sebagai berikut:

Corporate Governance Perception Index (CGPI)

9 Kepemilikan institusional (IOWN)

Kepemilikan saham institusional diukur dengan proporsi saham yang dimiliki oleh institusi pada akhir tahun dibandingkan dengan jumlah saham yang beredar pada perusahaan tersebut (Moh’d et al, 1998 dalam Kusumawardhani, 2012).

INST =

ROA merupakan salah satu rasio untuk mengukur tingkat profitabilitas. ROA merupakan kemampuan perusahaan menghasilkan laba dengan menggunakan total aset (kekayaan) yang dimiliki perusahaan. ROA besarnya dapat dihitung dengan formula sebagai berikut (Darmadji dan Fakhruddin, 2011:158):

ROA =

Pertumbuhan penjualan mencerminkan manifestasi keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan masa yang akan datang. Dalam penelitian ini kesempatan investasi diukur dengan pertumbuhan penjualan (growth sales) sesuai dengan penelitian Shah et al (2012) yaitu:

Growth Sales = penjualan (net sales) yang dimiliki oleh perusahaan. Beberapa penelitian menggunakan ukuran aktiva sebagai ukuran perusahaan (Kusumawardhani, 2012). Dalam penelitian ini variabel ukuran perusahaan (size) diukur dengan menggunakan logaritma natural (LN) dari total aset (Shah et al, 2012). Hal ini dikarenakan besarnya masing-masing total aset berbeda antara masing-masing perusahaan, bahkan mempunyai selisih yang besar sehingga dapat menyebabkan nilai yang ekstrim (Budiyanti dan Ifada, 2012). Sehingga dapat dirumuskan sebagai berikut:

10 Jenis Data dan Sumber Data

Data-data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari ICMD (Indonesian Capital Market Direktori) yang didapat di Pojok BEI Universitas Muhammadiyah Surakarta, dan laporan CGPI dari tahun 2006-2012 yang diperoleh dari laporan tahunan CGPI yang dipublikasikan oleh

http://www.mitrariset.com/ yang di kutip dari majalah SWA. Dan data closing price

saham bulanan yang disesuaikan diperoleh dari www.yahoofinance.com. Dan laporan keuangan perusahaan sampel yang diperoleh dari www.idx.co.id.

Metode Analisis Data

Pengujian hipotesis mengenai pengaruh CGPI, kepemilikan institusional (IOWN), profitabilitas (ROA), kesempatan investasi (growth sales), ukuran perusahaan (size) terhadap risk-taking behavior dalam penelitian ini menggunakan analisis regresi berganda. Adapun model regresinya adalah sebagai berikut:

SDR = α0 + β1CGPI + β2IOWN + β3ROA + β4GS + β5Size + ε ...(1)

Beta = α0 + β1CGPI + β2IOWN + β3ROA + β4GS + β5Size + ε ... (2)

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

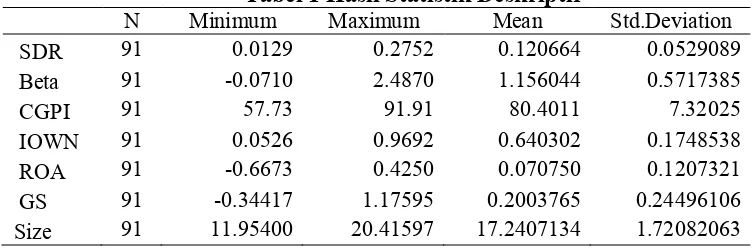

Tabel 1 Hasil Statistik Deskriptif

N Minimum Maximum Mean Std.Deviation

SDR 91 0.0129 0.2752 0.120664 0.0529089

Beta 91 -0.0710 2.4870 1.156044 0.5717385

CGPI 91 57.73 91.91 80.4011 7.32025

IOWN 91 0.0526 0.9692 0.640302 0.1748538

ROA 91 -0.6673 0.4250 0.070750 0.1207321

GS 91 -0.34417 1.17595 0.2003765 0.24496106

Size 91 11.95400 20.41597 17.2407134 1.72082063

Sumber : Hasil olah data, 2013

Menurut hasil analisis deskriptif pada tabel 1 menunjukkan bahwa dari 91 sampel tersebut, nilai standar deviasi retuns saham mempunyai nilai maksimum

0.2752 dan nilai minimum sebesar 0.0129, serta mempunyai nilai rata-rata 0.120664.

11 dimiliki perusahaan sampel dikategorikan sebagai saham yang opensif, dengan nilai maksimum sebesar 2.4870 dan nilai minimum sebesar -0.0710.

Berdasarkan hasil perhitungan statistik deskriptif dapat diketahui bahwa rata-rata CGPI perusahaan sebesar 80.40%, hal ini menunjukkan bahwa perusahaan yang menjadi sampel penelitian masuk kategori perusahaan terpercaya. Dengan standar deviasi 7.32025 sementara nilai terendah 57.73 dan nilai tertinggi 91.91.

Berdasarkan hasil perhitungan statistik deskriptif dapat diketahui bahwa kepemilikan institusional memiliki nilai rata-rata sebesar 0.640302, hasil ini menjelaskan bahwa saham perusahaan yang menjadi sampel penelitian sebagian besar dimiliki oleh institusi sebesar 64%. Adapun nilai IOWN terendah sebesar

0.0526 dan nilai tertinggi sebesar 0.9692 dengan standar deviasi 0.1748538.

Dari hasil perhitungan statistik deskriptif menunjukkan bahwa perusahaan memiliki nilai rata-rata profitabilitas yang diukur dengan ROA sebesar 0.070750, hasil ini menunjukkan bahwa laba bersih yang dilaporkan oleh perusahaan yang menjadi sampel penelitian rata-rata mencapai 7.08% dari total aset yang dimiliki perusahaan. Sementara nilai ROA terendah sebesar -0.6673 dan nilai ROA tertinggi sebesar 0.4250. Dengan standar deviasi sebesar 0.1207321.

Dari hasil perhitungan statistik deskriptif menunjukkan bahwa rata-rata pertumbuhan penjualan sebesar 0.2003765, artinya dari tahun ke tahun pertumbuhan penjualan perusahaan naik sebesar 20%. Dengan nilai tertinggi dari growth sales sebesar 1.17595 dan nilai terendah sebesar -0.34417, dengan standar deviasi

0.24496106.

Dari hasil perhitungan statistik deskriptif menunjukkan bahwa ukuran perusahaan yang menjadi sampel rata-rata sebesar 17.2407134. Dengan nilai terendah sebesar 11.95400, sedangkan nilai tertinggi sebesar 20.41597. Dan standar deviasi sebesar 1.72082063.

Hasil Uji Regresi

12 Uji Asumsi Klasik

Dalam penelitian ini peneliti menggunakan uji One Kolmogorov-Smirnov dalam melakukan uji normalitas data, dari model yang pertama nilai signifikan sebesar 0.344 > 0.05 untuk model kedua nilai signifikan 0.926 > 0.05, maka dapat disimpulkan bahwa data berdistribusi normal. Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi berganda dapat dilihat dari nilai tolerance dan Variance Inflation factor (VIF ). Hasil uji multikolinearitas pada dua model penelitian, menunjukkan bahwa seluruh variabel independen memiliki nilai VIF < 10 dan nilai tolerance > 0.1 sehingga dapat disimpulkan bahwa model tidak terjadi multikolinearitas. Pendeteksian adanya heteroskedastisitas dalam model, dengan menggunakan uji Rank-Spearman. Apabila hasil uji Rank Spearman menunjukkan apabila nilai signifikan > 0.05 maka dapat dikatakan bahwa model regresi tersebut tidak terjadi heteroskedastisitas. Hasil uji heteroskedastisitas menunjukkan bahwa tidak terjadi heteroskedastisitas pada model. Hal ini terlihat dari probabilitas signifikan > 0.05. Dan dalam mendeteksi adanya autokorelasi peneliti menggunakan Run Test. Berdasarkan hasil Run Test pada model pertama nilai probabilitas 0.917 lebih besar dari 0.05. Pada model kedua nilai probabilitas 0.460 lebih besar dari 0.05, maka tidak ada autokorelasi pada dua model tersebut.

Uji Hipotesis (Uji t)

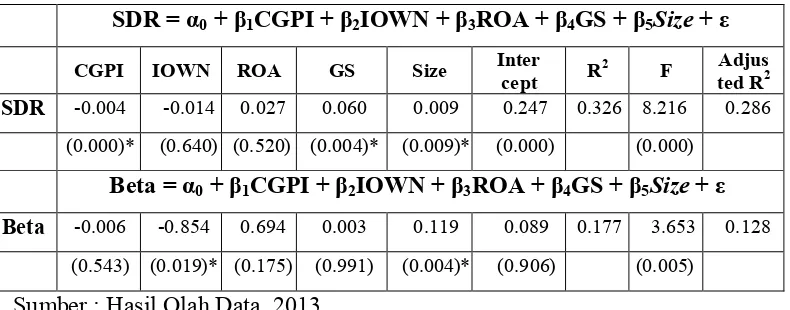

Tabel 2 Hasil Uji Regresi Linear Berganda

SDR = α0 + β1CGPI + β2IOWN + β3ROA + β4GS + β5Size + ε

CGPI IOWN ROA GS Size Inter cept R2 F Adjus

ted R2

SDR -0.004 -0.014 0.027 0.060 0.009 0.247 0.326 8.216 0.286

(0.000)* (0.640) (0.520) (0.004)* (0.009)* (0.000) (0.000)

Beta = α0 + β1CGPI + β2IOWN + β3ROA + β4GS + β5Size + ε

Beta -0.006 -0.854 0.694 0.003 0.119 0.089 0.177 3.653 0.128

(0.543) (0.019)* (0.175) (0.991) (0.004)* (0.906) (0.005)

13 1. Pengaruh corporate governance perception index terhadap risk-taking

behavior.

Berdasarkan hasil pengujian hipotesis yang pertama mendapatkan hasil bahwa corporate governance perception index (CGPI) mempunyai pengaruh yang signifikan terhadap risk-taking behavior. Dengan parameter koefisien regresi menunjukkan arah hubungan yang negatif. Hal ini mengindikasikan bahwa perusahaan yang mempunyai corporate governance perception index tinggi, akan menurunkan risk-taking behavior. Hasil tersebut konsisten dengan penelitian Shah et al (2012) yang mendapatkan bukti bahwa corporate governance index mempunyai pengaruh yang negatif signifikan terhadap risk-taking behavior.

2. Pengaruh kepemilikan institusional (IOWN) terhadap risk-taking behavior. Dalam pengujian hipotesis yang kedua, yang menguji pengaruh kepemilikan institusional (IOWN) terhadap risk-taking behavior, mendapatkan hasil bahwa variabel kepemilikan institusional (IOWN) mempunyai pengaruh signifikan terhadap risk-taking behavior. Dengan parameter negative, yang menjelaskan bahwa semakin tinggi kepemilikan institusional, maka risk-taking behavior akar rendah. Hasil ini tidak konsisten dengan hasil penelitian Shah et al (2012) yang menemukan bukti bahwa kepemilikan institusional berpengaruh tidak signifikan terhadap risk-taking behavior.

3. Pengaruh profitabilitas (ROA) terhadap risk-taking behavior.

14 4. Pengaruh kesempatan tumbuh (growth sales) terhadap risk-taking behavior. Hasil pengujian hipotesis keempat, yang menguji pengaruh GS (growth sales) terhadap risk-taking behavior, menemukan bahwa variabel kesempatan tumbuh (growth sales) suatu perusahaan mempunyai pengaruh yang signifikan terhadap risk-taking behavior. Hasil ini konsisten dengan hasil penelitian Shah et al (2012) yang menemukan bukti bahwa kesempatan investasi yang diukur dengan growth sales mempunyai pengaruh yang signifikan terhadap risk-taking behavior. Apabila dilihat dari parameter koefisien regresi yang mempunyai arah positif maka dapat diinterpretasikan bahwa tingginya penjualan akan menghasilkan laba yang tinggi. Perusahaan yang memiliki pertumbuhan penjualan yang tinggi, cenderung menggunakan dana internal dalam membiayai kesempatan-kesempatan investasi. Hal ini menunjukkan bahwa perusahaan akan terhindar dari ketidakpastian, sehingga investor tertarik untuk berinvestasi pada saham perusahaan tersebut, besarnya permintaan atas saham tersebut mengakibatkan fluktuasi returns saham tinggi. 5. Pengaruh ukuran perusahaan (size) terhadap risk-taking behavior.

15 KESIMPULAN

Isu sentral dalam penelitian ini adalah pengujian pengaruh corporate governance perception index, kepemilikan institusional, profitabilitas, kesempatan tumbuh, ukuran perusahaan terhadap risk-taking behavior yang diukur dengan standar deviasi return saham bulanan dan koefisien beta pasar. Variabel independen yang mempunyai pengaruh signifikan terhadap risk-taking behavior adalah corporate governance perception index dengan arah negatif, kepemilikan institusional dengan arah negatif, kesempatan tumbuh dengan arah positif, ukuran perusahaan dengan arah positif. Sedangkan profitabilitas mempunyai pengaruh tidak signifikan terhadap risk-taking behavior.

KETERBATASAN DAN SARAN

Sejumlah keterbatasan dalam penelitian ini yaitu : pertama, penelitian ini standar deviasi dari retuns saham sebagai salah satu proksi risk-taking behavior menggunakan closing price saham bulanan, sehingga memungkinkan terjadinya fluktuasi returns yang terlalu tinggi atau terlalu rendah. Untuk itu penelitian selanjutnya diharapkan dalam mengukur standar deviasi retuns saham sebagai salah satu proksi risk-taking behavior menggunakan closing price saham mingguan atau harian. Kedua, pengukuran koefisien beta pasar sebagai proksi risk-taking behavior yang kedua menggunakan model indeks tunggal. Kelemahan model indeks tunggal mengabaikan faktor lain yang berpengaruh terhadap beta, seperti tingkat suku bunga. Bagi penelitian berikutnya diharapkan dalam mengukur koefisien beta pasar sebagai proksi kedua risk-taking behavior menggunakan model CAPM. Karena model CAPM memperhatikan faktor lain yang juga berpengaruh terhadap beta, selain retuns pasar.

16 DAFTAR PUSTAKA

Alam, Abdullah dan Syed Zulfiqar Ali Shah. 2013. Corporate Governance And Its Impact On Firm Risk. International Journal of Management, Economics And Social Sciences Vol.2(2). pp.76-98. ISSN 2304-1366.

Budiyanti dan Luluk M.Ifada. 2012. Karakteristik Perusahaan Dan Kualitas Implementasi Corporate Governance. EKOBIS Vol.14.No.2.

Barton, Sidney.L; Ned.C Hill; Srinivasan Sundaran. 1989. An Empirical Test Of Stakeholder Theory Prediction Of Capital Structure. Financial Management (Spring 1989).

Darmadji, Tjiptono dan Hendy M. Fakhruddin. 2011. Pasar Modal Indonesia. Jakarta : Salemba Empat.

Deitiana, Tita. 2011. Pengaruh Rasio Keuangan, Pertumbuhan Penjualan Dan Dividen Terhadap Harga Saham. Jurnal Bisnis Dan Akuntansi. Vol.13. No.1. Hal 57-66.

Eling, Martin dan Sebastian Marek. 2009. Corprate Governance And Risk Taking: Evidence from the U.K. and German Insurance Markets. Preprint Series:23.Universitat ULM.

Ghozali, H. Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Semarang : Badan Penerbit Universitas Diponegoro.

Indahningrum, Putri Rizka dan Ratih Handayani. 2009. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Dividen, Pertumbuhan Perusahaan, Free Cash Flow Dan Profitabilitas Terhadap Kebijakan Hutang. Jurnal Bisnis dan Akuntansi.Vol.11, No.3.

Jogiyanto, Hartono. 2010. Teori Portofolio Dan Analisis Investasi. Yogyakarta: BPFE.

Kartikasari, Lisa. 2007. Pengaruh Variabel Fundamental Terhadap Risiko Sistematik Pada Perusahaan Manufaktur Yang Terdaftar Di BEJ. Jurnal Akuntansi Dan Manajemen Vol.XVIII.No.1.hal 1-8.

Kusumawardhani, Indra. 2012. Pengaruh Corporate Governance, Struktur Kepemilikan, dan Ukuran Perusahaan Terhadap Manajemen Laba. Jurnal Akuntansi dan Sistem Informasi Teknologi.Vol.9.No.1.

17 Mosher, Timothy dan Raymundo Hoffman. 2013. Firm Characteristic, Corporate Governance and Firm Value. European Journal of Innovation and Business. Vol.10.ISSN (paper) 2668-313X. ISSN (online) 2668-3431.

Nuswandari, Cahyani. 2009. Pengaruh Corporate Governance Perception Index Terhadap Kinerja Perusahaan Pada Perusahaan Yang Terdaftar Di Bursa Efek Jakarta. Jurnal Bisnis dan Ekonomi (JBE).Vol.16.No.2. ISSN:1412-3126.

Rohman, Abdul dan Tito Albi Utama. 2013. Pengaruh Corporate Governance Perception Index, Profitabilitas, Leverage, dan Ukuran Perusahaan Terhadap Nilai Saham. Diponegoro Journal of Accounting. Vol.2. No.2. hal 1-9.

Shah, Abid Ali.,Rehana Kouser.,Muhammad Aamir.,Ch.Mazhar Hussain. 2012. The Impact of The Corporate Governance and The Ownership Structure on The Firm’s Financial Performance and its Risk Taking Behavior. International Research Journal of Finance and Economics. ISSN 1450-2887 Issue 93.