10

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Akuntansi Pertanggungjawaban

Konsep pertanggungjawaban merupakan bagian dari akuntansi manajemen, dimana disajikan informasi akuntansi yang menekankan pada pertanggungjawaban kegiatan-kegiatan perusahaan. Makin besar perusahaan, maka akan semakin besar juga masalah perencanaannya, dan makin rumit melakukan pengendalian terhadap aktivitas perusahaan. Oleh karena itu banyak perusahaan yang mulai mendelegasikan sebagian fungsi perencanaan dan pengendalian.

Di dalam perusahaan, sikap tanggungjawab merupakan hal yang mutlak harus dilakukan karyawan dalam melaksanakan tugas yang dilimpahkan atasan terhadapnya demi pencapaian suatu sasaran organisasi dan prestasi.

tanggungjawab merupakan sikap yang harus selalu diterapkan demi berjalannya suatu organisasi, tanggungjawab adalah bagian yang tak terpisahkan dari sistem yang dikenal dengan sistem akuntansi pertanggungjawaban.

Ini berarti sebagian tugas dan wewenang manajer didelegasikan kepada bawahannya.

Ada 3 (tiga) alasan mengapa manajer mendelegasikan wewenangnya yaitu :

1. Banyaknya pekerjaan seorang manajer, sehingga tidak memungkinkan untuk dikerjakan oleh manajer tersebut.

2. Mengikutsertakan bawahan serta memberikan kesempatan dalam menunjukan prestasinya diperusahaan.

3. Perlunya mempersiapkan orang-orang untuk menggantikannya apabila manajer tidak lagi dalam perusahaan tersebut.

Walaupun ada tugas dan wewenang yang didelegasikan oleh atasan kepada bawahan . Namun otoritas pimpinan tetap dipertahankan sebagai konsekuensi dari orang yang menerima wewenangnya, harus mempertanggungjawabkan wewenang tersebut kepada atasannya. Tanggungjawab ialah suatu kewajiban untuk melaksanakan wewenang yang dilimpahkan, dimana terjadi pelimpahan suatu peranan perorangan atau dalam kelompok untuk berperan dalam kegiatan.

Dari uraian diatas bahwa munculnya tanggungjawab merupakan akibat dari pelimpahan wewenang. dimana orang yang menerima wewenang mempunyai suatu kewajiban untuk melaksanakan sarangkaian tindakan, sesuai dengan batas wewenang yang diberikan, kemudian mempertanggungjawabkan kepada atasan yang memberikan wewenang tersebut.

2.1.1.1 Pengertian Akuntansi Pertanggungjawaban

Bertanggungjawab adalah suatu sikap hati-hati bawahan dalam menggunakan wewenang yang dilimpahkan atasan dengan cara melaksanakan tugas tersebut dengan sebaik-baiknya untuk mencapai prestasi. Sikap bertanggungjawab merupakan syarat mutlak berjalannya suatu organisasi dan

menjadi bagian yang tak terpisahkan dari suatu sistem yang dikenal dengan sistem akuntansi pertanggungjawaban.

Pengertian akuntansi pertanggungjawaban menurut Mulyadi (2001:193) adalah sebagai berikut :

“Akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan pendapatan dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang bertanggungjawab atas penyimpangan biaya dan pendapatan yang dianggarkan”

Menurut Hansen dan Mowen (2006:551), dalam Deny Arnos Kwary pengertian akuntansi pertanggungjawaban adalah sebagai berikut :

“Sistem yang mengukur hasil-hasil setiap pusat pertanggungjawaban sesuai dengan informasi yang dibutuhkan manajer untuk mengoperasikan pusat mereka.”

Pengertian akuntansi pertanggungjawaban menurut Horngren, Foster, Datar (2005:214) dalam Desi Andriani adalah :

“Sistem yang mengukur rencana menggunakan anggaran dan tindakan menggunakan hasil aktual dari setiap pusat pertanggungjawaban”.

Sedangkan pengertian akuntansi pertanggungjawaban menurut Ikhsan dan Ishak (2008:139) menjelaskan sebagai berikut :

“Akuntansi pertanggungjawaban (Responsibility Accounting) merupakan istilah yang digunakan dalam menjelaskan akuntansi perencanaan serta pengukuran dan evaluasi kinerja organisasi sepanjang garis pertanggungjawaban.”

Dari keempat pengertian di atas dapat disimpulkan bahwa pengertian akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang disusun

menurut struktur organisasi yang digunakan di dalam perusahaan, dimana di dalam struktur organisasi perusahaan tersebut terdapat pusat-pusat pertanggungjawaban, sehingga pengumpulan dan pelaporan biaya dan pendapatan baik yang berupa rencana maupun yang sesungguhnya terjadi dapat dilakukan menurut tingkatan manajemen yang ada di dalam organisasi perusahaan.

2.1.1.2 Elemen Akuntansi Pertanggungjawaban

Sistem Akuntansi Manajemen memainkan peranan yang penting dalam mengukur tindakan dan hasil serta mendefinisikan penghargaan yang akan diterima oleh para individu, peranan ini disebut sebagai akuntansi pertanggungjawaban dan merupakan alat fundamental dari pengendalian manajerial.

Menurut Hansen dan Mowen (2006:479), dalam Deny Arnos Kwary menjelaskan elemen inti dari akuntansi pertanggungjawaban adalah sebagai berikut :

1. Menugaskan Tanggungjawab.

2. Penetapan Ukuran Kinerja.

3. Pengukuran Kinerja.

4. Pemberian Penghargaan.

Elemen inti dari penerapan akuntansi pertanggungjawaban di atas dapat dijelaskan sebagai berikut :

1. Menugaskan tanggungjawab

Akuntansi pertanggungjawaban terfokus pada fungsi unit organisasional dan individu. Suatu pusat tanggungjawab

diidentifikasikan, pusat ini secara khas adalah suatu unit organisasi seperti suatu divisi, pabrik, departemen atau lini produksi. Individu yang bertanggungjawab terhadap unit fungsional atau pusat pertanggungjawaban harus ditentukan, apapun unit fungsionalnya, tanggungjawab ditempatkan pada individu yang bertugas.

2. Penetapan ukuran kinerja

Standar ukuran kinerja harus diidentifikasi dan dibuat untuk menjadi kriteria pengukuran kinerja. Anggaran merupakan dasar kriteria aktivitas bagi pengukuran kinerja, proses penyusunannya harus berjalan dengan baik dan sesuai dengan ketentuan. Standar ukuran kinerja yang telah dibuat dan diterapkan diharuskan mampu untuk mencapai sasaran perusahaan.

3. Pengukuran kinerja

Standar pengukuran kinerja harus diidentifikasi dan dibuat agar pengukuran kinerja terlaksana dengan baik. Kinerja diukur dengan membandingkan hasil aktual dengan hasil yang dianggarkan, para individu dapat diandalkan hanya pada hal di mana mereka memiliki kontrol. Manajemen harus bisa melakukan antisipasi bilamana terjadi kesalahan pengukuran kinerja.

4. Pemberian penghargaan

Para individu diberi penghargaan atau hukuman menurut aturan dan kebijakan manajemen yang lebih tinggi. Perusahaan harus mengidentifikasi dan membuat sistem penghargaan dan standart kriteria

karyawan yang berhak mendapatkan penghargaan tersebut, bobot penghargaan dan hukuman bagi karyawan harus sesuai dengan apa yang telah dicapainya bagi perusahaan.

Berdasarkan uraian elemen akuntansi pertanggungjawaban di atas, dapat disimpulkan bahwa elemen tersebut harus dipenuhi dan diterapkan agar penerapan akuntansi pertanggungjawaban berjalan dengan baik. Suatu perusahaan haruslah terdapat penugasan tanggungjawaban dan wewenang, penetapan ukuran kinerja untuk tujuan pengukuran kinerja, serta pemberian penghargaan terhadap individu yang berprestasi.

2.1.1.3 Tujuan dan Manfaat Akuntansi Pertanggungjawaban

Didalam penerapan akuntansi pertanggungjawaban pada suatu perusahaan terlebih dahulu harus diketahui apa yang menjadi tujuan dari akuntansi pertanggungjawaban itu sendiri. Akuntansi pertanggungjawaban merupakan istilah yang digunakan dalam menjelaskan sistem akuntansi yang bertujuan untuk perencanaan serta pengukuran dan evaluasi kinerja organisasi sepanjang garis pertanggungjawaban.

Tujuan dari akuntansi pertanggungjawaban adalah menghasilkan suatu laporan yang dapat digunakan oleh setiap tingkatan manajemen pada pusat-pusat pertanggungjawaban yang menggambarkan suatu hasil pengukuran yang optimal dalam setiap aktivitas pada pusat-pusat pertanggungjawaban tersebut, sehingga apabila terjadi penyimpangan terhadap biaya atau pendapatan maka dapat ditunjuk orang atau kelompok orang yang bertanggungjawab atas hal tersebut.

Menurut Mulyadi (2001:164) manfaat akuntansi pertanggungjawaban adalah sebagai berikut :

“Dalam penyusunan anggaran, penilaian kinerja manajer, pemotivasian manajer dalam menghasilkan kinerja, pengelolaan aktivitas (activity management) dan pemantauan aktivitas program pengelolaan aktivitas”.

Menurut Ikhsan dan Ishak (2008:139) adalah sebagai berikut :

“Tujuan akuntansi pertanggungjawaban adalah untuk memastikan bahwa individu – individu pada seluruh tingkatan di perusahaan telah memberikan konstribusi yang memuaskan terhadap pencapaian tujuan perusahaan secara menyeluruh”.

Pencapaian tersebut dilakukan dengan cara membentuk pusat-pusat pertanggungjawaban individual (suatu jaringan tanggungjawab) yang akan memberikan suatu kerangka informasi untuk pengambilan keputusan desentralisasi dalam menetapkan tujuan kinerja di tingkat perusahaan.

Akuntansi pertanggungjawaban pada akhirnya akan menghasilkan informasi akuntansi pertanggungjawaban yang merupakan informasi aktiva, pendapatan dan biaya yang dihubungkan dengan manajer yang bertanggungjawab terhadap pusat pertanggungjawaban tertentu. Informasi akuntansi pertanggungjawaban yang berupa informasi masa lalu bermanfaat sebagai :

1. Penilaian kinerja manajer pusat pertanggungjawaban

Informasi akuntansi pertanggungjawaban merupakan informasi yang penting dalam proses perencanaan dan pengendalian aktivitas organisasi, karena informasi tersebut menekankan hubungan antara informasi dengan manajer yang bertanggungjawaban.

2. Pemotivasi Manajer

Manajer berkeyakinan bahwa kinerjanya yang di ukur dengan informasi akuntansi pertanggungjawaban akan diberikan penghargaan jika berhasil mencapai prestasi yang memuaskan. Penghargaan dari pengukuran kinerja menggunakan informasi akuntansi pertanggungjawaban akan memotivasi manajer untuk meningkatkan usaha.

2.1.1.4 Pusat Pertanggungjawaban

Timbulnya informasi akuntansi pertanggungjawaban tidak lepas dari adanya pusat-pusat pertanggungjawaban dalam perusahaan, karena sebenarnya informasi akuntansi pertanggungjawaban merupakan laporan perbandingan realisasi pendapatan dan atau dari anggaran yang telah ditetapkan untuk masing- masing pusat pertanggungjawaban.

Dalam suatu organisasi perusahaan penentuan daerah pertanggungjawaban dan manajer yang bertanggungjawab dilaksanakan dengan menetapkan pusat- pusat pertanggungjawaban dan tolak ukur kinerjanya. Suatu pusat pertanggungjawaban dibentuk untuk mencapai salah satu atau beberapa tujuan, Tujuan suatu pusat pertanggungjawaban secara individual diharapkan dapat membantu pencapaian tujuan suatu organisasi sebagai suatu keseluruhan sehingga tercapai keselarasan tujuan.

Menurut Supriyono (2000:3) pengertian pusat pertanggungjawaban adalah sebagai berikut :

“Pusat pertanggungjawaban adalah unit organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab atas aktivitas-aktivitas pusat pertanggungjawabannya.”

Menurut Horngren, Foster, Datar (2005:553), dalam Desi Andriani pengertian pusat pertanggungjawaban adalah sebagai berikut :

“Suatu pusat pertanggungjawaban dapat dipandang dari segi sistem pengelolaan masukan (input) menjadi keluaran (output). Masukan suatu pusat pertanggungjawaban dapat diukur dengan satuan uang. yang disebut biaya, sedangkan keluaran dapat dinyatakan dalam satuan uang yang disebut pendapatan.”

Sedangkan menurut Hansen dan Mowen (2006:565), dalam Deny Arnos Kwary menjelaskan pengertian pusat pertanggungjawaban adalah :

“Segmen bisnis yang manajernya bertanggungjawab atas serangkaian aktivitas tertentu.”

Berdasarkan definisi-definisi di atas dapat disimpulkan bahwa pusat pertanggungjawaban merupakan suatu unit dalam organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab atas serangkaian kegiatan tertentu yang dilaksanakan unit yang dipimpin. Penentuan pusat pertanggungjawaban dalam suatu organisai dipengaruhi oleh sruktur organisasinya. Suatu pusat pertanggungjawaban dapat di pandang sebagai suatu sistem yang mengelolah masukan menjadi keluaran.

Setiap pusat pertanggungjawaban membutuhkan masukan yang berupa sejumlah bahan baku, tenaga kerja, ataupun jasa-jasa yang akan di proses dalam pusat pertanggungjawaban, hasil proses tersebut menghasilkan keluaran yang berupa produk atau jasa.

Masukan (input) Keluaran (output) Sumber daya yang Barang atau jasa digunakan diukur dari

biayanya.

Gambar 2.1

Pusat pertanggungjawaban sebagai suatu system.

Pusat pertanggungjawaban menerima masukan, dalam bentuk bahan baku, tenaga kerja, dan jasa-jasa. Dengan menggunakan modal kerja kapital (seperti persediaan, piutang), peralatan dan aktiva lainnya, pusat pertanggungjawaban melaksanakan fungsi – fungsi tertentu dengan tujuan akhir untuk mengubah input menjadi output, baik yang berwujud (seperti barang) atau tidak berwujud (seperti jasa).

2.1.1.5 Fungsi dan Manfaat Pusat Pertanggungjawaban

Suatu Organisasi merupakan kumpulan dari berbagai pusat pertanggungjawaban. Menurut Ikhsan dan Ishak (2008:142) fungsi dibentuknya pusat-pusat pertanggungjawaban adalah sebagai kerangka kerja untuk mengukur dan mengevaluasi kinerja dari manajer segmen.

Menurut Edy Sukarno (2004:35) pusat pertanggungjawaban mempunyai manfaat sebagai berikut :

Pusat

Pertanggungjawaban

1. Mutu berbagai decision semakin baik sebab dipersiapkan atau dibuat oleh pimpinan yang berada di tempat terjadinya isu-isu relevan.

2. Berkurangnya beban manajemen puncak sehingga bisa lebih memfokuskan pada konsep pengendalian manajemen yang lebih strategic.

3. Bagi pimpinan suatu pimpinan pusat pertanggungjawaban, pendelegasian wewenang ini dapat dimanfaatkan sebagai”ajang”

pengembangan inovasi dan kreativitasnya (pimpinan yang pro aktif) untuk mengantisipasi promosi dirinya ke jenjang yang lebih tinggi dalam level atau jajaran manajemen perusahaan.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa manfaat pusat pertanggungjawaban adalah untuk mengurangi beban manajemen puncak sehingga manajemen puncak bisa lebih memfokuskan pada konsep pengendalian manajemen, juga agar manajemen puncak tersebut dapat mengembangkan kreativitasnya di dalam menjalankan aktivitas-aktivitas organisasi, dan juga dapat mempromosikan dirinya ke jenjang yang lebih tinggi dalam level atau jajaran perusahaan.

2.1.1.6 Jenis Pusat Pertanggungjawaban

Dalam akuntansi pertanggungjawaban, laporan pelaksanaan kerja disajikan oleh departemen, segmen dari perusahaan atau unit-unit dari departemen yang kegiatannya berada di bawah pengawasan dan wewenang seorang manajer yang bertanggung jawab. Masing-masing unit kerja organisasi membuat laporan pelaksanaan kerjanya yang diidentifikasi sebagai pusat pertanggungjawaban.

Menurut Supriyono (2000:3) aktivitas unit kerja maka pusat-pusat pertanggungjawaban dapat diklasifikasikan ke dalam empat jenis yaitu :

1. Pusat biaya (Cost center) 2. Pusat Laba (Profit Center)

3. Pusat Investasi (Invesment Center)

Pusat pertanggungjawaban di atas dapat dijelaskan sebagai berikut : 1. Pusat Biaya (Cost Center)

Menurut Supriyono (2000:3) pengertian Pusat biaya adalah sebagai berikut :

“Pusat biaya adalah bentuk segmen terkecil dari aktivitas atau pusat pertanggungjawaban yang hanya bertanggungjawab dalam mengendalikan biaya-biaya yang terjadi didalamnya tanpa menghubungkan dengan nilai uang dari keluaran yang dihasilkan”.

Menurut Anthony dan Govindarajan (2004:117) dalam Kurniawan Tjakrawala mengatakan :

”Pusat biaya adalah pusat dimana seluruh input diukur dalam bentuk jumlah uang, namun tidak diukur dalam cara yang sama.”

Menurut Henry Simamora (2012:256) Pengertian pusat biaya adalah

“Sebuah pusat pertanggungjawaban yang terhadapnya biaya diakumulasikan”.

Biaya yang terjadi dalam pusat biaya tidak selamanya dapat dikendalikan oleh manajer yang bersangkutan sehingga dalam pengumpulan dan pelaporan biaya-biaya dari setiap pusat pertanggungjawaban, harus dipisahkan antara biaya yang dapat dikendalikan dengan biaya tidak dapat di kendalikan. Manajer pusat biaya bertanggung jawab terhadap biaya-biaya yang dapat dikendalikan saja.

a. Biaya yang dapat dikendalikan

Terjadinya biaya dalam suatu pusat pertanggungjawaban tidak selalu sebagai keputusan yang diambil oleh manajer pusat pertanggungjawaban yang bersangkutan. Karena tidak semua biaya yang terjadi dalam suatu pusat pertanggungjawaban dapat dikendalikan oleh manajer yang bersangkutan.

Menurut Mulyadi (2001:168) pedoman untuk menetapkan apakah suatu pusat biaya dapat dibebankan sebagai tanggung jawab seorang manajer pusat pertanggungjawaban sebagai berikut:

a. Jika seorang manajer memiliki wewenang, baik dalam pemerolehan maupun penggunaan jasa, ia harus dibebani dengan biaya jasa tersebut. Seorang manajer jelas dapat mempengaruhi jumlah suatu biaya jika ia memiliki wewenang dalam memperoleh dan menggunakan jasa. Manajer pemasaran memilki wewenang memutuskan media promosi dan jumlah biayanya, bertanggung jawab penuh terhadap terjadinya biaya tersebut.

b. Jika seorang manajer dapat secara signifikan mempegaruhi jumlah biaya tertentu melalui tindakannya sendiri, ia dapat dibebani dengan biaya tersebut. Seorang manajer mungkin tidak mempunyai wewenang dalam memutuskan pemerolehan barang dan jasa, baik harga maupun jumlahnya, namun dapat secara signifikan mempengaruhi jumlah pemakaiannya. Dalam hal ini, ia dapat dibebani tanggung jawab pemakaian barang dan jasa tersebut.

c. Meskipun seorang manajer tidak dapat secara signifikan dapat mempengaruhi jumlah biaya tertentu melalui tindakan langsungnya sendiri, ia dapat juga dapat dibebani biaya tersebut, jika manajemen puncak menghendaki agar ia menaruh perhatian sehingga ia dapat membantu manajer lain yang bertanggung jawab untuk mempengaruhi biaya tersebut. Artinya bila seorang manajer berpengaruh dalam penentuan jumlah biaya tersebut, maka biaya tersebut dapat dikendalikan. Selain itu manajer juga bisa bertanggungjawab atas biaya apabila manajemen puncak menghendakinya membantu manajer lain untuk mempengaruhi suatu biaya.

b. Biaya yang tidak dapat dikendalikan Menurut Mulyadi (2001:169) mengatakan:

“Biaya tidak terkendali (uncontrollable cost) adalah biaya yang berada di luar kendali manajer dan tidak dapat diotorisasi oleh manajer tersebut.”

Biaya tidak terkendalikan dapat diubah menjadi biaya terkendalikan melalui dua cara:

1) Dengan mengubah dasar pembebanan dari alokasi ke pembebanan langsung,

2) Dengan mengubah letak tanggung jawab pengambilan keputusan.

Biaya yang dialokasikan kepada suatu pusat pertanggungjawaban dengan dasar pembebanan yang sederhana, tidak dapat dimintakan dipertanggungjawabkan kepada manajer pusat pertanggungjawaban yang bersangkutan, sehingga biaya terseebut merupakan biaya yang tidak terkendalikan, biaya tersebut harus dibebankan kepada pusat pertanggungjawaban sehingga biaya tersebut dapat dipengaruhi oleh manajer pusat pertanggungjawaban. Pengubahan biaya tidak terkendalikan menjadi biaya terkendalikan dapat pula dilakukan dengan cara mendelagasikan wewenang untuk pengambilan keputusan oleh manajer puncak kepada manajer pusat pertanggungjawaban. Dengan demikian, manajer pusat pertanggungjawaban yang sebelumnya tidak mempunyai wewenang untuk mempengaruhi biaya tertentu, dengan diterimanya wewenang dari manajemen puncak, maka manajer pusat pertanggungjawaban tersebut akan berada dalam posisi mempengaruhi biaya tersebut secara signifikan. Dalam sistem akuntansi pertanggungjawaban, semua

biaya yang terkendalikan oleh manajer tingkat bawah, dipandang juga dikendalikan oleh manajer pusat pertanggungjawaban yang membawahinya.

Berdasarkan hubungan antara masukan dan keluaran, pusat biaya dapat dibagi atas pusat biaya teknik (engineered cost center) dan pusat biaya kebijakan (discreationary cost center).

a. Pusat Biaya Teknik

Menurut Supriyono (2003:336) pengertian pusat biaya teknik adalah sebagi berikut :

”Pusat biaya yang sebagian besar biayanya adalah biaya teknis sehingga yang seharusnya terjadi dapat ditentukan dimuka secara teliti (relatif tepat dan wajar) dalam ukuran biaya standar”.

Salah satu contoh dari pusat baiya teknik adalah departemen biaya produksi dimana jika keluaran dinaikkan jumlahnya, dan menyebabkan bertambahnya jumlah masukan (biaya produksi) departemen tersebut. Prestasi manajer pusat biaya teknik diukur berdasarkan kemampuannya mempertahankan efesiensi kerja. Sehingga alat yang paling tepat untuk menilai efesiensi pusat biaya teknik adalah biaya standar. Manajer pusat biaya ini menyusun anggaran berdasarkan biaya standar yang telah ditetapkan.

Pusat biaya teknik memiliki ciri – ciri sebagai berikut : 1. Input – inputnya dapat diukur secara moneter.

2. Input – inputnya dapat diukur secara fisik.

3. Jumlah dollar optimum dan input yang dibutuhkan untuk memproduksi satu unit output dapat ditentukan.

Di suatu pusat biaya teknik, output dikalikan dengan biaya standar dari setiap unit, mengukur biaya standar dari produk jadi. Selisih antara biaya teoretis dan biaya aktual mencerminkan efisiensi dari pusat biaya yang sedang diukur.

b. Pusat Biaya Kebijakan

Menurut Anthony & Govindajayan (2004:118) dalam Kurniawan Tjakrawala Biaya kebijakan adalah :

“Biaya yang merefleksikan keputusan pihak manajemen yang berkaitan dengan kebijakan tertentu yang biasanya terdapat pada unit-unit administrative dan pendukung (seperti akuntansi, hukum, hubungan- hubungan industial, hubungan masyarakat, sumber daya manusia) operasi- operasi litbang dan hampir semua aktivitas pemasaran yang outputnya tidak bisa diukur dengan uang”.

Pusat biaya kebijakan adalah pusat pertanggungjawaban yang sebagian besar masukannya tidak mempunyai hubungan dengan keluarannya. Misalkan departemen pemasaran menetapkan biaya iklan sebesar 2% dari hasil penjualan maka biaya ini seolah-olah memiliki hubungan yang erat dengan departemen pemasaran. Padahal sebenarnya hanya memiliki hubungan yang semu (artificial) dengan keluaran departemen. Ini terbukti bila keluaran yang diinginkan bertambah, maka biaya juga akan bertambah. Tetapi sebaliknya, jika iklan tersebut dinaikkan jumlahnya, hal ini belum tentu akan menyebabkan bertambahya keluaran departemen tersebut.

Proses pengendalian dari pusat biaya ini dimulai dengan pembuatan anggaran biaya telah disetujui oleh manajemen pucak. Anggaran biaya tersebut

merupakan batas atas pengeluaran yang dapat dilakukan oleh manajer pusat biaya tersebut. Disini anggaran biaya bukan merupakan alat ukur untuk mengukur efesiensi manajer pusat biaya, tetapi hanya merupakan pedoman agar biaya sesungguhnya tidak melebihi jumlah yang telah disetujui dalam anggaran. Dengan kata lain; anggaran biaya hanya merupakan suatu komitmen kesanggupan dari manajer pusat biaya kebijakan untuk melaksanakan pekerjaan yang direncanakan dengan biaya yang tidak melebihi anggaran tanpa persetujuan manajer puncak.

Dana yang dianggarkan untuk segmen-segmen tersebut merupakan dana maksimum yang tersedia untuk digunakan.

Tujuan dari pusat biaya kebijakan bukanlah untuk meminimumkan pengeluaran, tetapi untuk mengusahakan bagaimana menggunakan dana yang dianggarkan dengan cara seefektif mungkin, karena pusat biaya ini tidak dapat prestasi manajernya dari sudut efesiensi. Adapun contoh dari pusat biaya kebijakan dalah departemen akuntansi, departemen pemasaran dan departemen personalia.

Sebuah pusat biaya tidak mengendalikan penjualan atau aktivitas perusahaan. Laba sebuah departemen yang berbentuk pusat biaya sulit ditentukan karena adanya masalah dalam alokasi pendapatan. Tujuan dari manajer pusat biaya ini adalah meminimalkan perbedaan antara realisasi biaya dengan anggarannya.

Apabila para manajer akan dianggap bertanggungjawab atas biaya yang dikeluarkan pada unit organisasinya, maka sistem kendali harus dibentuk,

sehingga menyediakan informasi objektif tentang biaya tadi. Tersedia dua metode yang lazim diterapkan untuk memberikan umpan balik dalam pusat biaya.

Menurut Henry Simamora (2012:259) Metode yang diterapkan adalah :

“Metode pertama adalah biaya standar. biaya standar untuk bahan baku langsung, tenaga kerja langsung, overhead pabrikasi dibandingkan dengan biaya aktual. Evaluasi kinerja terhadap sebuah pusat biaya menekankan langkah-langkah efisiensi guna memastikan bahwa hasil operasi periode tertentu dicapai dengan biaya seminimal mungkin. efisiensi itu dievaluasi dengan laporan kinerja yang menyajikan perbandingan biaya sesungguhnya dari pengoprasian pusat biaya dengan biaya dianggarkan yang menunjukan tingkat efisiensi yang dapat diterima. Kegiatan pabrikasi kerapkali memakai biaya standar untuk langkah efisiensi pusat biayanya.

Metode kedua adalah anggaran fleksibel tanpa biaya standar, yang berarti penggunaan pola perilaku biaya sebagai landasan untuk memproyeksikan biaya dan pendapatan pada berbagai tingkat aktivitas. biaya yang diproyeksikan lantas dibandingkan dengan kinerja aktual/sesungguhnya dalam upaya menentukan apakah biaya dalam keadaan terkendali atau tidak”.

2. Pusat Laba (Profit Center)

Pusat laba merupakan kebalikan dari pusat biaya secara umum tidak memiliki kendali atas dana-dana investasi, berikut pengertian pusat laba.

Menurut Supriyono (2000:3) definisi pusat laba adalah :

“Pusat laba yaitu pusat pertanggungjawaban di mana manajer bertanggungjawab untuk biaya-biaya dan pendapatan secara besama- sama.

Menurut Mulyadi (2001 : 427) menerangkan definisi pusat laba sebagai berikut:

”Pusat laba adalah pusat pertanggungjawaban yang manajernya diberi wewenang untuk mengendalikan pendapatan dan biaya pusat pertanggungjawaban tersebut”.

Pengertian pusat laba menurut Henry Simamora (2012:259) adalah :

“Sebuah pusat pertanggungjawaban di mana kinerja keuangan diukur dari segi labanya, yang merupakan perbedaan antara pendapatan dan beban”.

Sedangkan pengertian pusat laba menurut Bambang Hariadi (2002:269) adalah :

”Pusat laba (profit center) adalah suatu bagian dalam organisasi dimana manajernya bertanggungjawab terhadap pendapatan dan biaya yang terjadi dalam organisasi”.

Dari ketiga definisi diatas dapat disimpulkan bahwa manajer pusat laba diukur kinerjanya dari selisih pendapatan dengan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Pusat pertanggungjawaban ini memiliki tanggungjawab yang lebih luas dibanding pusat-pusat pertanggungjawaban yang lain. Oleh karena itu didalam pusat laba, baik masukan ataupun keluarannya diukur dalam satuan uang rupiah untuk menghitung laba yang dipakai sebagai pengukur kinerja manajernya.

Untuk mengukur kinerja manajer pusat laba, pendapatan yang dipakai sebagai komponen perhitungan laba tidak selalu harus berasal dari penjualan produk atas jasa kepada pihak luar perusahaan. Besar kecilnya laba bagian merupakan ukuran prestasi manajer pusat laba. Dalam pusat laba, seorang manajer mempunyai wewenang untuk membuat keputusan tentang jenis produk yang akan dihasilkan, cara produksi, level kualitas, penepatan harga jual, serta sistem distribusi dan penjualannya.

Tingkatan laba yang menjadi tanggungjawab pusat laba meliputi : 1. Margin Kontribusi

2. Laba Langsung 3. Laba Terkendali 4. Laba Sebelum Pajak 5. Laba Bersih

Pembentukan pusat laba memerlukan perincian tugas, pendelegasian wewenang dan tanggungjawab serta dukungan informasi agar manajer yang bersangkutan dapat merencanakan kegiatan-kegiatan pada unit kerjanya dengan baik.

3. Pusat Investasi (Investment Center)

Pusat Investasi merupakan pusat pertanggungjawaban yang paling luas, karenanya manajer berwenang dalam mengendalikan pendapatan dan biayanya, baik biaya operasi maupun biaya yang timbul sehubungan dengan usaha memperoleh sumber daya dan menentukan barang modal yang akan dibeli.

Pengertian pusat investasi menurut Supriyono (2000:3) sebagai berikut :

“Pusat Investasi yaitu suatu pusat pertanggungjawaban di mana manajer bertanggungjawab untuk atau memiliki kendali atas pendapatan, biaya, dan investasi sekaligus.”

Pengertian pusat investasi menurut Mulyadi (2001:427) adalah :

“Pusat investasi adalah pusat laba yang manajernya diukur prestasinya dengan menghubungkan laba yang diperoleh pusat pertanggungjawaban tersebut dengan investasi yang bersangkutan”.

Pengertian pusat investasi menurut Henry Simamora (2012:259) adalah :

“Sebuah pusat pertanggungjawaban yang keberhasilannya diukur tidak hanya melalui penghasilan usaha, tetapi juga menghubungkan penghasilan usaha dengan modal yang diinvestasikan”.

Pusat investasi menurut Rudianto (2006:295) adalah :

“Salah satu bagian dari organisasi perusahaan yang bertanggungjawab atas pendapatan dan biaya sekaligus dihubungkan dengan modal yang digunakan oleh bagian tersebut”.

Sedangkan pengertian pusat investasi menurut Bambang Hariadi (2002:271) adalah :

“Pusat investasi (investment center), sebagai perluasan dari pusat laba, merupakan segmen atau bagian dimana manajernya bertanggungjawab atas pendapatan, biaya dan investasi”.

Dari pengertian diatas dapat disimpulkan bahwa pusat investasi pada dasarnya sama, karena kedua type pusat pertanggungjwaban tersebut diukur kinerjanya dari kemampuan dalam menghasilkan laba. Dari investasi yang ditanamkan dalam pusat pertanggungjawaban tersebut. Ukuran prestasi manajer pusat investasi dapat berupa ratio antara laba dengan investasi yang digunakan untuk memperoleh laba.

Sebuah pusat investasi merupakan pengembangan utama dari ide pusat pertanggungjawaban karena pusat ini mencakup semua elemen yang terdapat dalam tujuan perusahaan untuk memperoleh kembalian investasi yang masalah utama dalam sebuah pusat investasi adalah laba yang dihasilkan dan harta yang digunakan untuk memperoleh laba tersebut, yaitu apakah yang dihasilkan telah

sebanding dengan modal yang diinvestasikan. Manajemen pusat investasi diharapkan memperoleh laba sebesar jumlah yang ditetapkan untuk setiap nilai rupiah yang diinvestasikan. Dasar yang digunakan untuk mengukur investasi pada dasarnya terdiri atas tiga macam, yaitu:

• Investasi diukur berdasarkan jumlah aktiva

• Investasi diukur berdasarkan jumlah utang dan modal

• Investasi diukur berdasarkan jumlah modal sendiri

Menurut Supriyono (2000 : 145), penilaian prestasi manajer pusat investasi dapat diukur dengan menggunakan Return On Investment (ROI) dan Residual Income (RI).

2.1.1.7 Hubungan Struktur Organisasi dengan Pusat Pertanggungjawaban

Sebelum menetapkan suatu organisasi menjadi suatu pusat pertanggungjawaban, perlu diperhatikan kriteria – kriteria sebagai berikut :

a. Adanya pelimpahan wewenang yang jelas kepada setiap pimpinan pusat pertanggungjawaban.

b. Adanya pembagian tugas dan tanggungjawab yang jelas diantara pusat–pusat pertanggungjawaban maupun didalam pusat pertanggungjawaban itu.

c. Manajer atau pimpinan pusat pertanggungjawaban mampu mengawasi biaya yang terjadi dalam pusat pertanggungjawaban yang dipimpinnya.

Kriteria–kriteria diatas pada dasarnya saling berkaitan satu sama lain.

Secara teoritis penerapan tugas dan tanggungjawab harus diikuti dengan pelimpahan wewenang. Dilain pihak wewenang yang dilimpahkan kepada seorang manajer akan mempengaruhi kemampuannya untuk mengawasi biaya.

Pusat pertanggungjawaban mempunyai hubungan yang erat dengan struktur organisasi merupakan gambaran dari pusat-pusat pertanggungjawaban yang dimiliki perusahaan. Di bawah ini akan dipaparkan dua tipe struktur organisasi yang berkaitan dengan pusat- pusat pertanggungjawaban, yaitu tipe organisasi fungsional dan tipe organisasi divisional.

Supriono (2001:16) menyatakan ada 2 (dua) tipe struktur organisasi yang berkaitan dengan pusat-pusat pertanggungjawaban, yaitu tipe organisasi fungsional dan tipe organisasi divisional (unit bisnis).

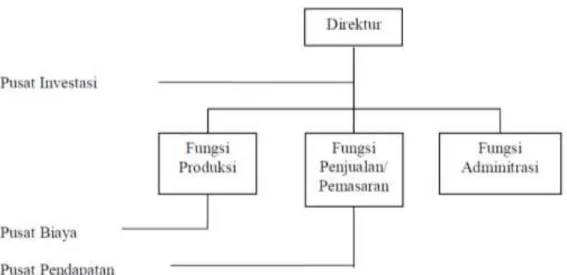

a. Organisasi Fungsional

Organisasi fungsional merupakan bentuk organisasi yang biasanya dipakai oleh perusahaan besar yang ditandai dengan adanya jumlah karyawan yang besar,spesialisasi kerja tinggi, wilayah kerja luas, serta komando yang tidak lagi berada pada satu tangan pimpinan saja. Dalam organisasi fungsional, sasaran struktur pembagian organisasi didasarkan atas fungsi yaitu : fungsi produksi, fungsi penjualan (pemasaran), dan fungsi administrasi.

1) Fungsi Produksi. Fungsi ini bertugas memproduksi barang-barang untuk dijual,dengan demikian biaya-biaya yang diperlukan tidak musnah begitu saja,namun beralih menjadi hasil produksi. Oleh karena itu, fungsi ini disebut sebagai pusat biaya (cost center).

2) Fungsi penjualan (Pemasaran). Fungsi ini hanya bertugas menjual hasil produksi saja agar hasil produksi menjadi uang yang berpedoman pada harga dari manajer perusahaan. Fungsi ini disebut sebagai pusat pendapatan (revenue center).

3) Fungsi administrasi. Fungsi ini merupakan kegiatan sekelompok yang dipimpin secara efektif dan efisien,menggunakan sarana yang dibutuhkan untuk mencapai tujuan yang diinginkan melalui manajemen. Fungsi ini disebut sebagai pusat biaya (cost center).

Jika perusahaan berdiri sendiri (single business unit) dimana manajer perusahaan berwewenang penuh mengambil keputusan investasi, maka manajer perusahaan sebagai pusat investasi (investment center).

Gambar 2.2 Organisasi Fungsional

Keuntungan struktur organisasi fungsional:

1. Masing-maing fungsi dikendalikan oleh ahli dibidangnya sehingga ada keselarasan antara tugas dan keahlian.

2. Cocok untuk lingkungan yang stabil.

3. Membantu pengembangan keahlian dan spesialisasi serta karier yang jelas.

4. Koordinasi internal yang sederhana.

Kelemahan struktur organisasi fungsional:

1. Tidak ada hubungan “garis langsung” dengan atasan sehingga penyelesaian masalah kurang efisien.

2. Dapat menyebabkan ketidak lancaran pada alur kerja yang berurutan.

3. Mudah menciptakan konflik.

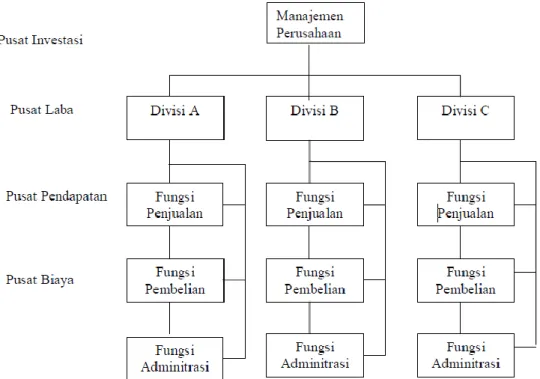

b. Organisasi Divisional

Dalam organisasi divisional, pembagian organisasi didasarkan pada divisi- divisi. Dapat dilihat bahwa manajer perusahaan bertanggung jawab atas perusahaan secara keseluruhan. Manajer perusahaan berwenang penuh mengambil keputusan investasi.

Pengukuran hasil kerjanya adalah berdasarkan biaya masing-masing divisi.

Masing-masing divisi mempunyai segmen produk, daerah, dan jenis usaha.

Pada setiap divisi ini ditemui adanya fungsi penjualan yang mempunyai pusat pendapatan dan fungsi pembelian, produksi, dan administrasi yang merupakan pusat biaya. Dari gambar dibawah ini, dapat dilihat bahwa pusat pertanggungjawaban yang terbesar adalah pusat investasi, setelah itu pusat laba, selanjutnya pusat pendapatan, dan yang terakhir adalah pusat biaya.

Gambar 2.3 Organisasi Divisional

Keuntungan dari bentuk perusahaan unit bisnis ini adalah:

a. Struktur ini bisa berfungsi sebagai tempat pelatihan bagi manajemen secara umum. Seorang manajer unit bisnis dituntut untuk bisa menunjukkan semangat kewirausahaan yang sama seperti yang dipunyai oleh CEO dari perusahaan independen,

b. Karena unit bisnis lebih dekat dengan pasar dari produk-produknya dibandingkan dengan kantor pusat, maka para manajer unit bisnis dapat membuat keputusan-keputusan produksi dan pemasaran yang lebih baik dibandingkan dengan cara yang diputuskan oleh kantor pusat,

c. Dapat memberikan reaksi yang cepat terhadap ancaman-ancaman atau peluang baru.

Kerugian dari unit bisnis ini adalah:

a. Kemungkinan bahwa masing-masing staf unit bisnis menduplikasi sejumlah pekerjaan yang dalam organisasi fungsional, dikerjakan di kantor pusat,

b. Perselisihan yang terjadi di antara spesialis fungsional dalam organisasi perusahaan fungsional digantikan dengan perselisihan diantara unit-unit bisnis dalam organisasi unit bisnis. Hal ini bisa mendorong terjadinya pelanggaran oleh suatu unit bisnis terhadap piagam unit bisnis yang lain bisa juga terjadi konflik antara pegawai unit bisnis dengan para staf di kantor pusat.

2.1.2 Penilaian Kinerja Manajer Pusat Biaya 2.1.2.1 Pengertian Kinerja Manajer

Secara umum, tujuan didirikannya suatu perusahaan adalah untuk menghasilkan laba, untuk dapat menghasilkan laba, setiap perusahaan harus memiliki produk yang dihasilkan dari sumber daya yang dimiliki perusahaan tersebut. Seluruh sumber daya yang dimiliki perusahaan tersebut harus dikelola dengan baik oleh tenaga kerja professional. Para pengelola sumber daya perusahaan tersebut biasa disebut manajer atau eksekutif perusahaan.

Rudianto (2006:310) menyatakan pengertian kinerja manajer adalah sebagai berikut :

“Kemampuan para manajer untuk mengelola seluruh sumber daya yang dimiliki perusahaan dalam rangka memperoleh laba usaha dalam jangka pendek dan jangka panjang”.

Dapat disimpulkan bahwa kinerja manajer merupakan skill dan cara yang dimiliki manajer untuk melakukan pengolahan segala sumber daya yang dimiliki perusahaan demi tercapainya suatu tujuan perusahaan, baik itu tujuan perusahaan secara jangka pendek, maupun tujuan perusahaan secara jangka panjang.

Setiap manajer pasti mempunyai strategi dan cara yang berbeda dalam menjalankan tugas dan kewajibanya, kinerja dari manajer tersebut pada akhirnya akan dievaluasi dan dinilai untuk mengetahui sejauh mana pencapaian yang telah dilakukan manajer tersebut.

2.1.2.2 Pengertian Penilaian Kinerja Manajer

Kemampuan para manejer untuk mengelola seluruh sumber daya yang di miliki perusahaan dalam rangka memperoleh laba usaha dalam jangka pendek dan jangka panjang dinamakan kinerja manejer. Pengukuran hasil kinerja para manejer perusahaan itulah yang disebut dangan penilaian kinerja perusahaan.

Menurut Rudianto (2006 : 311), penilaian kinerja adalah sebagai berikut :

“Penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya bardasarkan sasaran, standard dan kriteria yang telah di tetapkan sebelumnya”.

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah di tetapkan sebelumnya, agar membuahkan tindakan dan hasil yang di inginkan.

Standar perilaku dapat berupa kebijakan menejemen atau rencana formal yang di tuangkan dalam anggaran. Penilaian kinerja dilakukan untuk menekan perilaku yang tidak semestinya, merangsang perilaku yang semestinya di inginkan, memotivasi semangat kerja dan menentukan standar kerja bagi seluruh individu yang ada dalam perusahaan.

2.1.2.3 Manfaat Penilaian Kinerja

Proses penilaain kinerja perusahaan merupakan aktivitas yang harus di lakukan perusahaan, manfaat penilaian kinerja menurut Mulyadi (2001:420) antara lain :

a. Mengelola operasi organisasi secara efektif dan efesien melalui pemotivasian karyawan secara maksimum,

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer/mutasi, dan penberhentian,

c. Mengindetifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan,

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka,

e. Menyediakan suatu dasar bagi distribusi pelanggan.

Dapat ditarik kesimpulan secara garis besar bahwa manfaat penilaian kinerja adalah untuk mengelola organisasi secara efektif dan efisien, membantu pengambilan keputusan yang bersangkutan dengan karyawan, mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan menyediakan suatu dasar bagi distribusi pelanggan, penilaian kinerja mendorong dan memotivasi karyawan untuk bisa bekerja secara maksimum sehingga pada akhirnya nanti karyawan akan mendapatkan penghargaan yang layak dari perusahaan atas kinerjanya di perusahaan.

2.1.2.4 Tahap Penilaian Kinerja Manajer Pusat Biaya

Untuk melakukan penilaian kinerja manajer, tidak dapat dilakukan sekaligus di dalam satu langkah penilaian. Menurut Rudianto (2006 : 315) tahap penilaian kinerja dilaksanakan dalam dua tahap utama yakni tahap persiapan dan tahap penilaian”.

Tahap persiapan terdiri atas:

1) Penentuan daerah pertanggungjawaban dan manejer yang bertanggung jawab,

2) Penetapan kriteria yang di pakai untuk mengukur kinerja, 3) Pengukuran kinerja yang sesungguhnya.

Jika seorang akan di minta untuk bertanggungjawab atas sesuatu, maka hal pertama yang harus di lakukan adalah menetapkan dengan jelas daerah pertanggungjawaban yang menjadi wewenangya.

Dalam daerah pertanggungjawaban tersebut, ia diberi wewenang untuk mempengaruhi secara signifikan berbagai variabel yang menentukan pencapaian sasaran yang telah ditetapkan. Dalam perusahaan yang bermotif laba, laba bukan merupakan satu-satunya ukuran kinerja manajer.

Menurut Mulyadi (2001 : 426), ada faktor-faktor lain yang perlu dipertimbangkan seperti dapat diukur atau tidaknya suatu kriteria, seperti tipe kriteria yang digunakan dan aspek perilaku yang ditimbulkan.” Memilih kriteria tertentu untuk mengukur dan menilai kinerja adalah sangat penting, karena akan mempengaruhi tindakan seorang manajer. Efisiensi dan efektifitas merupakan dua macam kriteris yang biasa digunakan untuk menentukan kinerja atau prestasi atau pusat pertanggungjawaban. Efisiensi dan efektivitas biaya lebih bersifat relatif atau komparatif daripada bersifat absolut, misalnya dengan membandingkan antara prestasi suatu pusat pertanggungjawaban masa kini dengan masa sebelumnya. Setelah seorang manajer diberi bagian wewenangnya dan ditetapkan kriteria kinerja, maka selanjutnya adalah melakukan pengukuran kinerja bersifat obyektif dan repetitif, namun pengukuran kinerja itu seringkali menimbulkan perilaku yang tidak semestinya seperti, perataan (smoothing), pencondongan (biasing) maupun permainan (gaming) untuk melindungi kepentingan diri manajer tersebut.

Tahap Penilaian terdiri atas :

1) Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya,

2) Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang telah ditetapkan sebelumnya dalam standar,

3) Penegakan perilaku yang diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak diinginkan.

Dalam mengevaluasi kinerja, hasil pengukuran kinerja secara periodik kemudian dibandingkan dengan sasaran yang telah ditetapkan sebelumnya..

Informasi penyimpangan kinerja sesungguhnya dari sasaran yang telah ditetapkan Dalam mengevaluasi kinerja, hasil pengukuran kinerja secara periodik kemudian dibandingkan dengan sasaran yang telah ditetapkan sebelumnya.. Informasi penyimpangan kinerja sesungguhnya dari sasaran yang telah ditetapkan diumpanbalikkan dalam laporan kinerja kepada manajer yang bertanggungjawab untuk menunjukkan efisiensi dan efektivitas kinerjanya.

Menurut Mulyadi (2001 : 432), ada beberapa persyaratan yang harus dipenuhi dalam laporan kinerja, yakni :

(1) Laporan kinerja untuk manajer tingkat bawah harus berisi informasi inci, dan laporan kinerja manajer tingkat atasnya harus berisi informasi yang lebih ringkas,

(2) Laporan kinerja berisi unsur terkendalikan dan unsur tidak terkendalikan yang disajikan secara terpisah, sehingga manajer yang bertanggung jawab atas kinerja dapat dimintai pertanggungjawaban atas unsur-unsur yang terkendalikan olehnya,

(3) Laporan kinerja harus mencakup penyimpangan, baik yang menguntungkan maupun yang merugikan,

(4) Laporan kinerja sebaiknya diterbitkan paling tidak sebulan sekali.

Penerbitan yang kurang dari periode satu bulan dapat dilakukan dalam keadaan khusus yang memerlukan perhatian segera dan perubahan segera terhadap perilaku manajer,

(5) Laporan kinerja disesuaikan dengan kebutuhan dan pengalaman pemakai,

(6) Penyajian laporan kinerja sebaiknya memperhatikan kemampuan penerima dalam memahami laporan tersebut.

Masalah yang mungkin timbul dalam menentukan penyebab penyimpangan adalah manajer dan bawahan yang tidak bekerja sama dalam penyelidikan. Seringkali pencarian penyebab terjadinya penyimpangan dianggap sebagai upaya untuk mencari siapa yang salah. Untuk membentuk perilaku yang fungsional dalam proses penentuan penyebab terjadinya penyimpangan, harus diadakan rapat untuk berbagai jenjang manajer. Rapat tersebut harus membahas pemecahan bersama masalah-masalah yang timbul akibat penyimpangan dan mendorong partisipasi aktif dari setiap peserta yang hadir untuk memecahkan masalah. Dalam rapat, sebaiknya manajer atas harus memperlihatkan sikap membantu dan konstruktif sepanjang waktu rapat, dan menahan diri dari tindakan menyebarluaskan dan menghukum kegagalan.

Tahap akhir penilaian kinerja adalah tindakan koreksi untuk menegakkan perilaku yang diinginkan dan mencegah terulangnya perilaku yang tidak

diinginkan. Perilaku merupakan tindakan orang untuk memproduksi hasil. Hasil merupakan petunjuk efektivitas kerja. Organisasi harus melakukan evaluasi atas keduanya, perilaku dan hasil yang dicapai dari perilaku tersebut.

2.1.2.5 Ukuran Kriteria Kinerja

Samryn (2001 : 266) mengemukakan bahwa “ukuran kinerja yang baik bersifat komprehensif dan meliputi ukuran-ukuran finansial dan non finansial”.

Ukuran-ukuran yang dimaksud di sini adalah :

(a) Relevan dengan sasaran atau target perusahaan

Sasaran perusahaan ditetapkan dan berdasarkan sasaran tersebut para manajer yang terlibat dalam bisnis menjalankan aktivitasnya. aukuran kinerja yang fair tentu saja harus relevan dengan apa yang dilakukan oleh pihak yang dinilai kinerjanya.

(b) Dapat dipengaruhi oleh tindakan para manajer

Dalam menjalankan bisnis terdapat faktor – faktor yang dapat dikendalikan dan faktor – faktor yang tidak dapat dikendalikan oleh para manajer. Kinerja yang relevan dinilai tentu saja harus berdasarkan atas apa yang terjadi sebagai akibat aktivitas manajer atau dengan kata lain, yang layak dinilai adalah segala sesuatu yang berada atau terjadi di bawah kendali manajer yang bersangkutan.

(c) Objektivitasnya dapat dipertanggungjawabkan

Penilaian yang baik juga memiliki objektivitas yang tinggi. Penilaian yang tidak objektif cenderung menimbulkan bias yang negatif.

(d) Dapat dimengerti oleh para manajer

Apabila manajer mengetahui kriteria penilaian atas dirinya, maka penilaian tersebut akan mendorongnya melaksanakan tugas secara optimal. Mencakup aspek penting dari kinerja tanpa menimbulkan konflik dengan pihak lain.

(e) Dapat digunakan secara regular dan berkelanjutan.

Penggunaan standar penilaian seperti ini akan merangsang konsistensi keaktifan para manajer dan memudahkan mereka memprediksi, serta menilai kinerja sendiri untuk memperbaiki kinerjanya sebelum mendapatkan penilaian final dari pihak lain.

(f ) Pengukuran kinerja selalu bertitik tolak pada tujuan organisasi yang di tetapkan sebelumnya.

Dengan memperhatikan keseimbangan jangka panjang dan jangka pendek perusahaan yang bertujuan perusahaan dapat maksimisasi laba, maksimisasi penjualan, mempertahnkan kelangsungan hidup perusahaan, mencapai suatu tingkat laba yang memuaskan, mencapai target pangsa pasar tertentu, meminimumkan perputaran karyawan, memberikan rasa keadilan internal bagi manajemen, dan memaksimumkan kompensasi bagi manajemen. Tindakan koreksi untuk menegakkan perilaku yang diinginkan dan mencegah terulangnya perilaku yang tidak diinginkan dari seorang manajer pusat biaya

Kesulitan dalam menerapkan sistem pengukuran kinerja :

(a) Kurangnya korelasi antara ukuran nonkeuangan dengan hasilnya.

Tidak semua orang dapat memahami dan dapat membuat ukuran kolerasi antara faktor keuangan dan non keuangan.

(b) Fanatisme pada ukuran dan kinerja tertentu. Fanatisme pada ukuran dan kinerja keuangan misalnya, dapat menyebabkan keengganan untuk mempertimbangkan faktor lain yang bersifat kualitatif, dan bersifat nonmoneter.

(c) Ukuran yang tidak diperbarui. Perubahan waktu menyebabkan perubahan keadaan dan strategi harus berubah sehingga ukuran kinerja juga harus diperbarui.

(d) Kesulitan menetapkan trade-off. Dalam sebuah organisasi terdapat banyak alternatif pengukuran kinerja yang sama-sama penting tetapi mempunyai dimensi yang berbeda.

Sedangkan menurut Mulyadi (2001 : 434), ada tiga jenis ukuran yang dapat digunakan untuk mengukur kinerja secara kuantitatif, yakni :

1. Ukuran kriteria tunggal (single criteria) yang hanya menggunakan satu ukuran untuk menilai kinerja manajer, jumlah penjualan bagi manajer pemasaran , volume produksi bagi manajer produksi, dan sebagainya. Kelemahan dari metode ini adalah diabaikannya ukuran kinerja lainnya, seperti mutu produksi, biaya produksi, dan pemeliharaan peralatan bagi manajer produksi.

2. Ukuran kriteria beragam (multiple criteria) yang menggunakan berbagai macam ukuran untuk menilai kinerja manajer. Tujuan dari penggunaan kriteria beragam adalah supaya manajer divisi

mengarahkan kinerjanya pada berbagai ukuran kinerja seperti profitabilitas, pangsa pasar, pengembangan karyawan, tanggungjawab masyarakat dan sebagainya.

3. Ukuran kriteria gabungan (composite criteria) yang menggunakan berbagai macam ukuran memperhitungkan bobot masing-masing ukuran, serta menghitung rata-ratanya sebagai ukuran yang menyeluruh kinerja manajer.

2.1.2.6 Faktor-faktor yang Mempengaruhi Penilaian Kinerja Manajer

Penilaian kinerja manajer dilakukan untuk mengetahui sejauh mana kemampuan para manajer untuk mengelola seluruh sumber daya yang dimiliki perusahaan. Faktor-faktor yang mempengaruhi penilaian kinerja manajer menurut Mangkunegara (2001:67) antara lain :

1. Faktor kemampuan, secara umum kemampuan ini terbagi menjadi 2 yaitu kemampuan potensi IQ dan kemampuan Reality (Knowledge) 2. Faktor Motivasi, motivasi terbentuk dari sikap manajer dalam

menghadapi situasi kerja.

Selain itu penilaian kinerja manajer juga dipengaruhi oleh Akuntansi Pertanggungjawaban, Sistem Pengendalian Internal dan Sistem Informasi Akuntansi.

2.1.2.7 Pengaruh Akuntansi Pertanggungjawaban terhadap Penilaian Kinerja Manajer Pusat Biaya

Penilaian kinerja bertujuan untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan. Standar

perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

Penilaian kinerja manajer dilakukan untuk menekan perilaku yang tidak semestinya dan untuk merangsang serta menegakan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta penghargaan, baik yang bersifat intrinsik maupun ekstrinsik.

Organisasi pada dasarnya dijalankan oleh manusia, maka penilaian kinerja manajer sesungguhnya merupakan penilaian atas perilaku manusia dalam melaksanakan peran yang mereka mainkan dalam organisasi. Oleh karena itu, jika informasi akuntansi dipakai sebagai salah satu dasar penilaian kinerja, maka informasi akuntansi yang memenuhi kebutuhan tersebut adalah informasi akuntansi manajemen yang dihubungkan dengan individu yang memiliki peran tertentu dalam organisasi. Tipe informasi akuntansi manajemen yang memiliki karakteristik semacam itu adalah informasi akuntansi yang dihasilkan dari sistem akuntansi pertanggungjawaban.

Akuntansi pertanggungjawaban merupakan sistem akuntansi yang penting dalam proses, perencanaan dan pengendalian aktivitas organisasi, karena akuntansi pertanggungjawaban tersebut menekankan hubungan antara akuntansi pertanggungjawaban dengan manajer yang bertanggungjawab terhadap perencanaan dan realisasinya.

Pengendalian dapat dilakukan dengan cara memberikan peran bagi setiap manajer untuk merencanakan biaya yang menjadi tanggungjawabnya, dan kemudian menyajikan informasi realisasi biaya menurut manajer yang

bertanggungjawab. Dengan demikian akuntansi pertanggungjawaban mencerminkan skor yang dibuat oleh setiap manajer pusat biaya dalam menggunakan berbagai sumber daya untuk melaksanakan peran manajer tersebut dalam mencapai sasaran perusahaan tersebut.

Menurut Syahrul Rambe (2004:3) menyatakan bahwa :

“Akuntansi pertanggungjawaban merupakan informasi biaya, pendapatan, dan aktiva yang dihubungkan dengan manajer yang bertanggungjawab terhadap pusat pertanggungjawaban tertentu. Dalam menyusun anggaran, tiap manajer dalam organisasi merencanakan biaya dan pendapatan yang menjadi tanggungjawabnya dibawah koordinasi manajemen puncak.

Pelaksanaan anggaran tersebut memerlukan informasi akuntansi guna memantau sampai seberapa jauh tiap manajer tersebut melaksanakan rencananya. Informasi akuntansi pertanggungjawaban dengan demikian merupakan dasar untuk menganalisis prestasi manajer dan sekaligus untuk memotivasi para manajer dalam melaksanakan rencana mereka yang dituangkan dalam anggaran mereka masing-masing”.

Menurut Dhian Iswahyudi (2007:5) menyatakan bahwa :

“Dengan diterapkannya sistem akuntansi pertanggungjawaban yang baik akan menyebabkan terciptanya suatu pengendalian dan pengukuran kinerja manajer. Akuntansi pertanggungjawaban juga sebagai sarana untuk mengevaluasi kemampuan setiap manajer, sehingga akan dibentuk landasan terciptanya suatu sistem pengukuran kinerja manajer”.

Berdasarkan pernyataan di atas dapat disimpulkan bahwa keluaran dari akuntansi pertanggungjawaban dapat digunakan sebagai alat untuk penilaian kinerja manajer pusat pertanggungjawaban, karena pusat biaya merupakan salah satu dari sekian pusat pertanggungjawaban, maka akuntansi pertanggungjawaban dapat digunakan sebagai alat penilaian kinerja manajer pusat biaya.

2.1.3 Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain dapat dijadikan sebagai bahan pertimbangan yang berkaitan dengan permasalahan penelitian ini

Tabel 2.1

Matriks Hasil Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian Persamaan Perbedaan

1. Ronald

Silalahi

Peranan Akuntansi Pertanggungjaw aban Sebagai Alat

Pengawasan Biaya dan Pengukuran Kinerja Pusat Biaya

Berdasarkan pengamatan penulis

meninjau bahwa PT.

Varia Sekata Pancurbatu telah menerapkan akuntansi pertanggungjaw aban secara baik sehingga dapat dilakukan pengawasan terhadap biaya dan pengukuran kinerja manajer pusat biaya.

Salah satu variabelnya sama yaitu Kinerja Pusat Biaya

Indikator dari variabel Akuntansi Pertanggung jawaban berbeda dengan yang akan diteliti oleh penulis

2. Rina Moestika Setya ningrum

Penerapan Akuntansi Pertanggungjaw aban Sebagai Alat Penilaian Kinerja

Dalam sistem akuntansi biaya dan kode

rekening, perusahaan telah melakukan sesuai sistem akuntansi pertanggung jawaban

Implementasi akuntansi pertanggung jawaban berpengaruh positif terhadap Penilaian Kinerja

Sistem Penerapan dari

implementasi Akuntansi pertanggung jawaban berbeda dengan apa yang diteliti

oleh penulis 3. Athena

Andarawati

Penerapan Akuntansi Pertanggungjaw aban dengan Anggaran Sebagai Alat Pengendalian Biaya

Akuntansi pertanggungjaw aban pada PT.

Pelni pada dasarnya belum diterapkan dan dilaksanakan dengan baik.

Begitu juga dalam pelaksanaan pengendalian biaya,

perusahaan belum melakukan pengendalian dengan cukup baik..

Variabel dependent sama yaitu membahas tentang Akuntansi Pertanggung jawaban

Indikator dari penerapan akuntansi pertanggung jawaban berbeda

2.2 Kerangka Pemikiran

Seluruh kegiatan yang terdapat di perusahaan, terutama di perusahaan- perusahaan yang relatif besar dan berkembang, semuanya harus terkendalikan agar mengarah kepada pencapaian tujuan yang telah ditentukan perusahaan.

Usaha pengarahan seluruh kegiatan itu tidak lain merupakan tugas dan tanggungjawab manajemen. Dalam pelaksanaan tugasnya manajemen tidak terlepas dari keterbatasan-keterbatasan yang ada baik waktu, tenaga, dana maupun keterbatasan-keterbatasan yang lain. maka dari itu manajemen membutuhkan suatu sistem yang dapat digunakan sebagai alat pengendalian.

Objek dari pengendalian manajemen ini adalah unit-unit organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab, masing-masing pusat

pertanggungjawaban dalam organisasi hanya bertanggungjawab atas pengendalian dan terhadap pendapatan dan biayanya sendiri secara keseluruhan, hasil dari pencapaian pusat pertanggungjawaban tersebut nantinya akan diukur untuk mengetahui sejauh mana pencapaian dari pusat pertanggungjawaban tersebut.

Sistem untuk mengukur pencapaian pusat pertanggungjawaban tersebut adalah akuntansi pertanggungjawaban.

Adapun pengertian akuntansi pertanggungjawaban menurut para ahli antara lain :

Menurut Mulyadi (2001:193) adalah sebagai berikut :

“Akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan pendapatan dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang bertanggungjawab atas penyimpangan biaya dan pendapatan yang dianggarkan”

Menurut Hansen dan Mowen (2006:551) dalam Deny Arnos Kwary pengertian akuntansi pertanggungjawaban adalah sebagai berikut :

“Sistem yang mengukur hasil-hasil setiap pusat pertanggungjawaban sesuai dengan informasi yang dibutuhkan manajer untuk mengoperasikan pusat mereka.”

Pengertian akuntansi pertanggungjawaban menurut Horngren, Foster, Datar (2005:214) dalam Desi Andriani adalah :

“Sistem yang mengukur rencana menggunakan anggaran dan tindakan menggunakan hasil aktual dari setiap pusat pertanggungjawaban”.

Sedangkan pengertian akuntansi pertanggungjawaban menurut Ikhsan dan Ishak (2008:139) menjelaskan sebagai berikut :

“Akuntansi pertanggungjawaban (Responsibility Accounting) merupakan istilah yang digunakan dalam menjelaskan akuntansi perencanaan serta pengukuran dan evaluasi kinerja organisasi sepanjang garis pertanggungjawaban.”

Salah satu tujuan akuntansi pertanggungjawaban adalah untuk memastikan bahwa individu-individu pada seluruh tingkatan perusahaan telah memberikan konstribusi yang memuaskan terhadap pencapaian tujuan perusahaan secara menyeluruh. Akuntansi pertanggungjawaban juga mencerminkan nilai yang dibuat oleh para manajer menggunakan berbagai sumber ekonomi secara efektif dan efisien dalam melaksanakan tugasnya untuk mencapai tujuan perusahaan.

Dalam hal ini, akuntansi pertanggungjawaban dikaitkan dengan manfaatnya sebagai penilaian kinerja manajer.

Penilaian kinerja manajer dalam suatu organisasi adalah hal yang penting terlebih untuk menghindari terjadinya penyimpangan dan memberikan motivasi agar seorang manajer dapat mempertanggungjawabkan kinerjanya dalam mencapai sasaran yang telah ditetapkan.

Untuk mengukur tingkat kemampuan manajernya perlu adanya suatu ukuran yang dapat menilai kinerja tersebut, akuntansi pertanggungjawaban akan mempermudah dalam menilai hasil usaha para manajer dalam menjalankan yang telah dibuat oleh perusahaan sehingga dapat diminta pertanggungjawaban dari seorang manajer.

Menurut Rudianto (2006:311), pengertian penilaian kinerja adalah sebagai berikut :

“Penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya bardasarkan sasaran, standard dan kriteria yang telah di tetapkan sebelumnya”.

Pada dasarnya perusahaan dijalankan oleh manusia, maka penilaian kinerja sesungguhnya merupajan penilaian atas perilaku manusia dalam melaksanakan peran yang mereka mainkan dalam perusahaan.

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran perusahaan dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan.

Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran. Penilaian kinerja dilakukan ntuk menekan perilaku yang tidak semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta penghargaan, baik yang bersifat instrinsik maupun ekstrinsik, sehingga jika dikaitkan dengan manajer, maka kinerja manajer adalah penilaian atas perilaku manajer dalam melaksanakan tanggungjawabnya dalam sebuah organisasi. Setiap manajer bertanggungjawab atas pusat pertanggungjawaban yang dipimpinnya.

Menurut Supriyono (2000:3) pengertian pusat pertanggungjawaban adalah:

“Unit organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab atas aktivitas-aktivitas pusat pertanggungjawabannya.”

Menurut Horngren, Foster, Datar (2005:553), dalam Desi Andriani pengertian pusat pertanggungjawaban adalah :

“Suatu pusat pertanggungjawaban dapat dipandang dari segi sistem pengelolaan masukan (input) menjadi keluaran (output). Masukan suatu

pusat pertanggungjawaban dapat diukur dengan satuan uang. yang disebut biaya, sedangkan keluaran dapat dinyatakan dalam satuan uang yang disebut pendapatan.”

Sedangkan menurut Hansen dan Mowen (2006:565), dalam Deny Arnos Kwary menjelaskan pengertian pusat pertanggungjawaban adalah sebagai berikut :

“Segmen bisnis yang manajernya bertanggungjawab atas serangkaian aktivitas tertentu.”

Dalam akuntansi pertanggungjawaban, laporan pelaksanaan kerja disajikan oleh departemen, segmen dari perusahaan atau unit-unit dari departemen yang kegiatannya berada di bawah pengawasan dan wewenang seorang manajer yang bertanggung jawab. Masing-masing unit kerja organisasi membuat laporan pelaksanaan kerjanya yang diidentifikasi sebagai pusat pertanggungjawaban.

Berdasarkan aktivitas unit kerja maka pusat-pusat pertanggungjawaban dapat diklasifikasikan ke dalam empat jenis yaitu :

1. Pusat Biaya (Cost Center)

Menurut Ikhsan dan Ishak (2008:142) pengertian Pusat biaya adalah sebagai berikut :

“Pusat biaya adalah bentuk segmen terkecil dari aktivitas atau pusat pertanggungjawaban yang hanya bertanggungjawab dalam mengendalikan biaya-biaya yang terjadi didalamnya tanpa menghubungkan dengan nilai uang dari keluaran yang dihasilkan”.

Menurut Anthony dan Govindarajan (2004:117) dalam Kurniawan Tjakrawala mengatakan :

”Pusat biaya adalah pusat dimana seluruh input diukur dalam bentuk jumlah uang, namun tidak diukur dalam cara yang sama.”

Menurut Henry Simamora (2012:256) pusat biaya adalah :

“Sebuah pusat pertanggungjawaban yang terhadapnya biaya diakumulasikan”.

2. Pusat Laba (Profit Center)

Pusat laba merupakan kebalikan dari pusat biaya secara umum tidak memiliki kendali atas dana-dana investasi, berikut pengertian pusat laba menurut Mulyadi (2001 : 427) definisi pusat laba sebagai berikut:

”Pusat laba adalah pusat pertanggungjawaban yang manajernya diberi wewenang untuk mengendalikan pendapatan dan biaya pusat pertanggungjawaban tersebut”.

Pengertian pusat laba menurut Henry Simamora (2012:259) adalah :

“Sebuah pusat pertanggungjawaban di mana kinerja keuangan diukur dari segi labanya, yang merupakan perbedaan antara pendapatan dan beban”.

Sedangkan pengertian pusat laba menurut Bambang Hariadi (2002:269) menerangkan bahwa:

”Pusat laba (profit center) adalah suatu bagian dalam organisasi dimana manajernya bertanggungjawab terhadap pendapatan dan biaya yang terjadi dalam organisasi”.

3. Pusat Investasi (Investment Center)

Pengertian pusat investasi menurut Mulyadi (2001:427) menerangkan bahwa:

“Pusat investasi adalah pusat laba yang manajernya diukur prestasinya dengan menghubungkan laba yang diperoleh pusat pertanggungjawaban tersebut dengan investasi yang bersangkutan”.

Pengertian pusat investasi menurut Henry Simamora (2012:259) adalah :

“Sebuah pusat pertanggungjawaban yang keberhasilannya diukur tidak hanya melalui penghasilan usaha, tetapi juga menghubungkan penghasilan usaha dengan modal yang diinvestasikan”.

Pusat investasi menurut Rudianto (2006:295) adalah :

“Salah satu bagian dari organisasi perusahaan yang bertanggungjawab atas pendapatan dan biaya sekaligus dihubungkan dengan modal yang digunakan oleh bagian tersebut”.

Salah satu pusat pertanggungjawaban adalah pusat biaya, dimana manajer bertanggungjawaban terhadap pengeluaran biaya. Penilaian kinerja manajer pusat biaya dapat dilakukan jika telah ditentukan terlebih dahulu daerah pertanggungjawaban beserta manajer yang bertanggungjawab. Manajer di pusat biaya tidak mempunyai diskersi maupun pengendalian terhadap investasi pada aktiva atau pendapatan barang dan jasa yang akan dijual.

Dalam hal ini manfaatnya sebagai motivasi untuk manajer, informasi akuntansi pertanggungjawaban dalam penyusunan anggaran dapat berfungsi sebagai tolak ukur bagi manajer yang bersangkutan. sistem informasi akuntansi pertanggungjawaban ini menyajikan informasi mengenail masukan yang diolah dan keluaran yang dihasilkan pusat pertanggungjawaban.

Menurut Syahrul Rambe (2004:3) menyatakan bahwa :

“Akuntansi pertanggungjawaban merupakan informasi biaya, pendapatan, dan aktiva yang dihubungkan dengan manajer yang bertanggungjawab terhadap pusat pertanggungjawaban tertentu. Dalam menyusun anggaran, tiap manajer dalam organisasi merencanakan biaya dan pendapatan yang