1 Bab pendahuluan menguraikan latar belakang masalah, rumusan masalah, pertanyaan penelitian, tujuan penelitian, motivasi penelitian, kontribusi penelitian, dan proses penelitian.

1.1 Latar Belakang Masalah

Penyelenggaraan pemerintah harus diselenggarakan secara efektif dan efisien guna mewujudkan tata kelola pemerintah yang baik. Oleh karena itu, penyelenggaraan pemerintah memerlukan pengawasan. Pengawasan pemerintah dilakukan oleh aparat pengendalian intern pemerintah (APIP) yang terdiri dari Badan Pemeriksa Keuangan dan Pembangunan (BPKP), Inspektorat Jenderal (Itjen) pada Kementerian/Lembaga.

Berdasarkan Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah pasal 48 ayat 2 bahwa pengawasan internal dilakukan melalui kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lainnya. Evaluasi pengendalian internal sangat penting dilakukan untuk mengetahui komponen-komponen pengendalian yang lemah di dalam satuan kerja tersebut.

Dalam rangka pengawasan intern, BPKP melakukan pemberian konsultasi mengenai manajemen risiko, pengendalian internal, dan tata kelola terhadap instansi dan program kebijakan strategis. Hal ini sesuai dengan Peraturan Presiden Nomor 192 Tahun 2014 tentang Badan Pemeriksa Keuangan dan Pembangunan

(BPKP) bahwa BPKP merupakan aparat pengawasan internal pemerintah. Oleh karena itu, Aparat Pengawasan Internal Pemerintah sangat berperan penting dalam proses penyelenggaraan pemerintah

Berdasarkan Peraturan Menteri Agama Republik Indonesia Nomor 1 Tahun 2010 terlihat bahwa penyebutan Departemen Agama berubah menjadi Kementerian Agama. Kantor Kementerian Agama Kabupaten Klaten merupakan instansi vertikal dari Kementerian Agama. Peraturan Menteri Agama Nomor 13 Tahun 2012 Pasal 396 menerangkan bahwa Kantor Wilayah Kementerian Agama Provinsi Jawa Tengah membawahi salah satunya Kantor Kementerian Agama Kabupaten Klaten.

Kementerian Agama merupakan salah satu dari tujuh kementerian yang mendapat alokasi anggaran terbesar. Hal ini disebabkan Kementerian Agama memiliki 4.044 satuan kerja di seluruh Indonesia sehingga membutuhkan alokasi anggaran yang cukup besar. Tabel di bawah ini menunjukkan anggaran Kantor Kementerian Agama Kabupaten Klaten tahun 2012–2015.

Tabel 1.1

Anggaran Kantor Kementerian Agama Kabupaten Klaten Tahun 2012–2015

No Tahun Anggaran

1 2012 52.917.622.000

2 2013 82.701.252.000

3 2014 120.498.609.000

4 2015 102.684.634.000

Sumber: http://e-mpa.kemenag.go.id

Tabel 1.1 menunjukkan kenaikan anggaran setiap tahunnya pada Kantor Kementerian Agama Kabupaten Klaten. Kenaikan cukup signifikan yang terjadi

pada anggaran tahun 2014 diakibatkan bertambahnya anggaran belanja pegawai untuk sertifikasi guru agama.

Salah satu alat ukur keberhasilan kinerja pemerintahan adalah dengan melihat kemampuan menyerap anggaran yang direncanakan. Penyerapan anggaran merupakan tolak ukur dalam pengukuran kinerja finansial dan menggambarkan capaian kinerja penganggaran. Menurut Peraturan Menteri Keuangan 249 Tahun 2011 tentang Pengukuran dan Evaluasi Kinerja atas Pelaksanaan Rencana Kerja dan Anggaran Kementerian/Lembaga pasal 4 bahwa yang merupakan salah satu indikator dalam evaluasi kinerja atas aspek implementasi adalah penyerapan anggaran.

Pelaksanaan anggaran disesuaikan berdasarkan kebutuhan sehingga dibutuhkan perencanaan penyusunan anggaran tersebut. Perencanaan sangat diperlukan dalam rangka melaksanakan pengelolaan sumber daya keuangan pemerintah. Oleh karena itu, dibutuhkan perencanaan anggaran untuk proyeksi penerimaan dan pengeluaran dari kementerian/lembaga. Perencanaan anggaran menggambarkan pola realisasi anggaran satuan kerja dalam setahun. Penyerapan anggaran yang menumpuk pada akhir anggaran bisa diminimalkan apabila perencanaan anggaran dikelola dengan baik.

Dalam rangka evaluasi dan monitoring pelaksanaan anggaran, Kementerian Agama membuat aplikasi EMPA (Elektronik Monitoring Pelaksanaan Anggaran).

Aplikasi EMPA disusun untuk memenuhi kebutuhan pimpinan Kementerian Agama dalam melaporkan pelaksanaan anggaran kepada Presiden, DPR, lembaga internal, dan masyarakat. Aplikasi ini juga disusun untuk mempercepat akses

pelaporan keuangan Kantor Kementerian Agama Kabupaten Klaten di kantor wilayah/kabupaten ke Kantor Kementerian Agama Republik Indonesia di Jakarta.

Untuk mempermudah transaksi data dari satuan kerja yang tersebar di seluruh Indonesia, sistem dikembangkan dalam bentuk online berbasis web yang terintregasikan dengan website Kementerian Agama.

Tabel 1.2 menunjukkan persentase realisasi anggaran pada Kantor Kementerian Agama Kabupaten Klaten tahun 2012–2014.

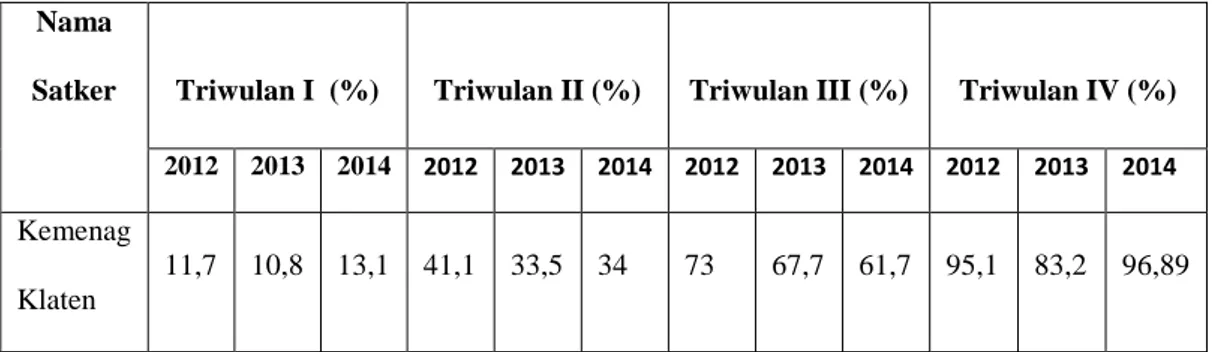

Tabel 1.2

Realisasi Anggaran pada Kantor Kementerian Agama Kabupaten Klaten

Nama

Satker Triwulan I (%) Triwulan II (%) Triwulan III (%) Triwulan IV (%) 2012 2013 2014 2012 2013 2014 2012 2013 2014 2012 2013 2014

Kemenag Klaten

11,7 10,8 13,1 41,1 33,5 34 73 67,7 61,7 95,1 83,2 96,89

Sumber: http://e-mpa.kemenag.go.id

Berdasarkan Tabel 1.2 terlihat bahwa penyerapan anggaran difokuskan pada akhir anggaran. Satuan kerja mencairkan anggaran belanja rendah pada awal tahun dan menumpuk pada akhir tahun. Hal ini berpengaruh pada kualitas output, bahkan outcome tidak dapat terpenuhi. Tabel 1.3 menunjukkan persentase pencairan anggaran belanja sampai dengan akhir November tahun 2012–2014.

Tabel 1.3

Persentase Pencairan Anggaran Belanja s.d. Akhir November 2012–2014 Jenis Belanja Nov 2012 Nov 2013 Nov 2014

Belanja Pegawai 85,24 86,6 71,3

Belanja Barang 58,77 60,8 76,2

Belanja Modal 76,19 59,7 62,3

Bantuan Sosial - 99,9 49,7

Sumber: http://e-mpa.kemenag.go.id

Berdasarkan data Tabel 1.3 terlihat bahwa terjadi pencairan belanja kurang dari 80%. Belanja pegawai sudah mencapai 80% pada tahun 2012 dan 2013 disebabkan setiap bulan pasti dicairkan belanja pegawai atau gaji. Penyerapan anggaran yang menumpuk pada akhir tahun disebabkan perencanaan pencairan anggaran yang telah disusun oleh Kantor Kementerian Agama Kabupaten Klaten tidak dilaksanakan sesuai dengan waktu yang ditetapkan.

Kurangnya pengawasan oleh supervisi dalam mengawasi dan mengoreksi kesalahan atas kinerja pegawai diduga menjadi faktor kendala dalam penyerapan anggaran. Supervisi merupakan bagian penting dalam unsur pemantauan.

Lemahnya pengawasan dan pengendalian menjadi salah satu penyebab Laporan Hasil Pemeriksaan oleh Badan Pemeriksa Keuangan tahun 2011 atas pengendalian internal diantaranya menunjukkan bahwa belum dilaksanakan realisasi belanja yang didukung bukti pertanggungjawaban yang memadai. Bukti pertanggungjawaban tidak sesuai dengan program atau kegiatan yang dilakukan.

Pengendalian dan pengawasan Kuasa Pengguna Anggaran dalam merealisasikan anggaran belum optimal. Hasil reviu Laporan Hasil Pemeriksaan oleh Badan

Pemeriksa Keuangan tahun 2012 memperlihatkan bahwa realisasi belanja yang disajikan dalam Laporan Realisasi Anggaran (LRA) tidak menggambarkan karakteristik sesuai dengan belanja terkait sebesar Rp12.004.465.087,00. Menurut reviu Laporan Hasil Pemeriksaan BPK tahun 2012, permasalahan ini terjadi karena pengawasan secara berjenjang oleh atasan langsung masih lemah. Kuasa Pengguna Anggaran (KPA) belum optimal dalam mengawasi dan mengendalikan realisasi anggaran di tiap-tiap satuan kerja yang menjadi tanggung jawabnya.

Sistem dan prosedur digunakan untuk merencanakan, mengendalikan operasi, dan menjamin ditaatinya peraturan yang berlaku. Oleh karena itu, evaluasi pengendalian internal bertujuan untuk tercapainya tujuan organisasi. Sistem pengendalian internal sebuah organisasi dikatakan efektif apabila kelima komponen dan prinsip pengendalian yang relevan harus ada dan berfungsi (IFAC, 2012). Komponen dan prinsip pengendalian harus ada dan dilaksanakan sebagai sistem kontrol dalam desain dan implementasi sistem pengendalian internal.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas dapat dirumuskan masalah bahwa sistem pengendalian internal pada Kantor Kementerian Agama Kabupaten Klaten belum optimal. Hal ini ditunjukkan oleh pola penumpukan pencairan anggaran belanja pada akhir anggaran dan adanya temuan dari hasil pemeriksaan oleh Badan Pemeriksa Keuangan (BPK) terhadap lemahnya sistem pengendalian internal.

1.3 Pertanyaan Penelitian

Berdasarkan rumusan masalah di atas, pertanyaan penelitian ini adalah sebagai berikut.

1. Bagaimana implementasi sistem pengendalian internal pada Kantor Kementerian Agama Kabupaten Klaten?

2. Mengapa fungsi sistem pengendalian internal belum berjalan efektif?

1.4 Tujuan Penelitian

Berdasarkan pertanyaan penelitian di atas, tujuan penelitian ini adalah sebagai berikut.

1. Untuk mengevaluasi sistem pengendalian internal pada Kantor Kementerian Agama Kabupaten Klaten.

2. Untuk mengevaluasi kendala yang menyebabkan sistem pengendalian internal belum berjalan efektif.

1.5 Motivasi Penelitian

Penelitian ini dimotivasi oleh adanya fenomena peningkatan efektif dan efisiensi dalam pelaksanaan anggaran. Pengendalian internal pemerintah sangat diperlukan dalam rangka mewujudkan tata kelola pemerintah yang baik.

1.6 Kontribusi Penelitian

Kontribusi penelitian ini adalah untuk memberikan sumbangan pemikiran bagi pengambil kebijakan sebagai bahan evaluasi dan untuk memperbaiki sistem pengendalian internal di lingkungan Kantor Kementerian Agama Kabupaten Klaten.

1.7 Proses Penelitian

Penelitian ini menggambarkan sistem pengendalian internal pada Kantor Kementerian Agama Kabupaten Klaten. Peneliti menggunakan lima unsur pengendalian internal yaitu lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan.