V. HASIL DAN PEMBAHASAN

5.1. Analisis Faktor yang Memengaruhi Tabungan Rumah Tangga

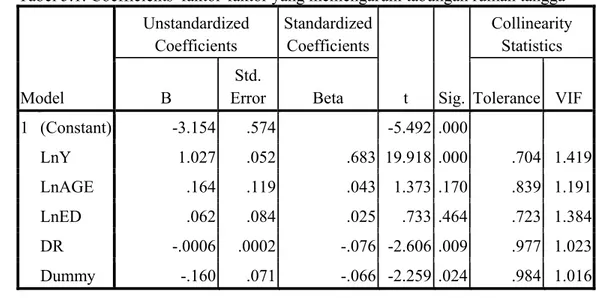

Analisis ini dilakukan dengan memasukkan variabel-variabel independen yang diduga memengaruhi variabel dependen (tabungan rumah tangga) dimasukkan ke dalam persamaan regresi. Adapun variabel independen terdiri dari pendapatan rumah tangga, pendidikan kepala rumah tangga, umur kepala rumah tangga, dependency ratio dan variabel dummy rumah tangga buruh/karyawan (penerima upah/gaji) dan usaha (nonupah/nongaji). Dengan menggunakan program SPSS 16.0, diperoleh hasil koefisien setiap variabel bebasnya adalah sebagai berikut:

LnS = -3,154+1,027LnY+ 0,164LnAGE+ 0,062LnED-0,0006D-0,160Dummy + µ Hasil output SPSS dapat dilihat dari Tabel 5.1. berikut:

Tabel 5.1. Coefficientsa faktor-faktor yang memengaruhi tabungan rumah tangga

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) -3.154 .574 -5.492 .000

LnY 1.027 .052 .683 19.918 .000 .704 1.419

LnAGE .164 .119 .043 1.373 .170 .839 1.191

LnED .062 .084 .025 .733 .464 .723 1.384

DR -.0006 .0002 -.076 -2.606 .009 .977 1.023

Dummy -.160 .071 -.066 -2.259 .024 .984 1.016 Sumber: Hasil Olahan SPSS

a. Dependent Variable: LnS

5.1.1. Pengujian Kelayakan Model

Pengujian kelayakan model ini menggunakan uji koefisien determinasi R2 (R square) yang disesuaikan yaitu adj R2 (Adjusted R square). Nilai adj R2 mengukur proporsi atau persentase total variasi dalam variabel dependen yang dijelaskan oleh variabel independen secara bersama-sama dalam model regresi.

Nilai adj R2 sebesar 0,506 artinya 50,6 persen keragaman yang terdapat pada model tabungan rumah tangga dapat dijelaskan oleh variabel-variabel independen yaitu pendapatan rumah tangga, pendidikan kepala rumah tangga, umur kepala rumah tangga, dependency ratio dan variabel dummy rumah tangga buruh/karyawan dan usaha. Sedangkan sisanya 49,4 persen dijelaskan oleh variabel lain di luar model.

5.1.2. Uji Signifikansi Secara Keseluruhan (Overall Test/ F-tests)

Untuk mengetahui pengaruh variabel bebas secara simultan terhadap variabel tidak bebas adalah dengan menggunakan uji statistik F. Jika

( ; 1, )

obs tabel k n k

F >F α − − maka Ho ditolak dan artinya secara bersama-sama variabel

bebas mempunyai pengaruh signifikan terhadap variabel tidak bebas atau paling tidak ada satu slope regresi yang signifikan secara statistik. Dari hasil pengolahan data dengan SPSS 16.0, diperoleh nilai Fhitung sebesar 123,08 dengan taraf signifikansi 0,000 sehingga dapat disimpulkan bahwa secara simultan paling tidak ada satu variabel bebas yang mempunyai pengaruh nyata terhadap variabel terikat.

5.1.3. Uji Signifikansi Secara Parsial (Partial Test/ T-tests)

Uji t dilakukan untuk mengetahui pengaruh variabel bebas secara parsial terhadap variabel tidak bebas. Dengan melihat signifikansi dari hasil uji t setiap variabel independen, maka koefisien variabel pendapatan, dependency ratio, dan dummy sumber pendapatan utama rumah tangga berpengaruh signifikan terhadap

tabungan rumah tangga Provinsi DKI Jakarta. Sedangkan variabel umur dan pendidikan kepala rumah tangga tidak signifikan memengaruhi tabungan rumah tangga.

5.2. Pengujian Asumsi Model

Untuk mendapatkan estimator yang unbiased, linier, dan mempunyai varian yang minimum (Best Linier Unbiased Estimators = BLUE), kita dapat menggunakan metode OLS. Adapun beberapa asumsi yang harus dipenuhi sebelum menggunakan metode OLS adalah memenuhi asumsi kenormalan, terbebas dari heterokedastisitas, autokorelasi dan multikolinieritas.

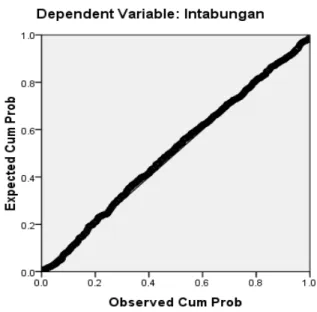

5.2.1. Uji Normalitas

Salah satu asumsi yang harus dipenuhi suatu model OLS adalah kenormalan. Pemeriksaan ini dapat dilakukan dengan melihat Normal Probability Plot of Residual dimana jika nilai data ini berpencar di sekitar garis lurus melintang, maka dikatakan normal.

Sumber: Hasil Olahan SPSS 16.0

Gambar 5.1. Normal P-P Plot of Regression Standardized Residual

Untuk menentukan apakah error berdistribusi normal, perlu dilakukan pengujian hipotesis dengan Uji Kolmogorov-Smirnov. Jika asymp sig. pada output Kolmogorov-Smirnov > 5%, maka data terdistribusi normal, dan sebaliknya. Nilai sig. kolmogorov smirnov menunjukkan 0,2 (diatas 0,05), maka bisa dikatakan residual berdistribusi normal.

5.2.2. Uji Multikolinieritas

Untuk mengetahui ada tidaknya multikolinieritas, dengan melihat nilai tolerance > 0,1 (10%) dan nilai VIF < 10, maka data tidak mengalami multikolinieritas, dan sebaliknya. Berdasarkan hasil output SPSS, semua variabel independen memiliki nilai tolerance > 0,1 (10%) dan nilai VIF < 10. Sehingga dapat dikatakan model terbebas dari multikolinieritas.

5.2.3. Uji Heteroskedastisitas

Heterokedastisitas dilakukan dengan melihat nilai Regression Standardized Predicted Value (Std. Predicted Value) dan Regression Studentized Residual (Std. Residual). Apabila kedua nilai tersebut membentuk pola tertentu,

maka dapat disimpulkan telah terjadi heterokedastisitas. Untuk melihat adanya heteroskedastisitas dapat dipakai scatter plot antara nilai Y regresi yang distandarisasi dengan residual regresinya.

Sumber: Hasil Olahan SPSS 16.0 Gambar 5.2. Scatterplot

Untuk mengetahui ada tidaknya heterokedastisitas, dapat dilakukan dengan menggunakan Gletzer Test. Jika asymp sig. pada masing-masing variabel independen > 5%, maka data tidak mengalami heteroskedastisitas, dan sebaliknya.

Dari hasil output SPSS, asymp sig semua variabel independen > 5%. Sehingga dapat dikatakan model terbebas dari heterokedastisitas.

5.2.4. Uji Autokorelasi

Uji autokorelasi adalah untuk melihat apakah terjadi korelasi antara suatu periode t dengan periode sebelumnya (t -1). Secara sederhana adalah bahwa analisis regresi adalah untuk melihat pengaruh antara variabel bebas terhadap variabel terikat, jadi tidak boleh ada korelasi antara observasi dengan data observasi sebelumnya. Nilai Durbin-Watson sebesar 1,864 artinya bahwa tidak ada autokorelasi.

5.3. Faktor-Faktor yang Memengaruhi Tabungan Rumah Tangga

Setelah dilakukan pengujian kelayakan model dan asumsi terpenuhi, variabel yang signifikan memengaruhi tabungan rumah tangga adalah pendapatan, dependency ratio dan sumber pendapatan utama rumah tangga. Sedangkan

variabel umur dan pendidikan kepala rumah tangga tidak signifikan memengaruhi tabungan rumah tangga. Berikut ini adalah analisis faktor-faktor yang memengaruhi tabungan rumah tangga.

5.3.1. Pendapatan Rumah Tangga

Menurut teori Keynes, pendapatan merupakan variabel yang menentukan besarnya tabungan, semakin bertambah pendapatan maka tabungan juga akan naik. Koefisien variabel pendapatan rumah tangga sebesar 1,027 yang signifikan pada taraf α = 5%. Hal ini ditunjukkan oleh nilai signifikannya lebih kecil dari 5 persen.

Koefisien variabel pendapatan rumah tangga menunjukkan tanda positif, sesuai dengan teori Keynes. Hal ini menunjukkan bahwa setiap kenaikan pendapatan rumah tangga sebesar 1 persen, maka akan meningkatkan tabungan rumah tangga sebesar 1,027 persen, dengan asumsi variabel bebas lainnya konstan. Hasil empiris ini sesuai dengan studi sebelumnya, seperti Moradaglu dan Taskin (1996) dengan nilai 1,818 persen dan Epriyani (2008) dengan nilai 1,031 persen.

Rata-rata pendapatan rumahtangga di Provinsi DKI Jakarta dalam setahun berkisar sekitar 56.893.650 rupiah atau per bulan 4.741.137 rupiah. Proporsi tabungan terhadap pendapatan rumahtangga sebesar 13,43 persen. Sedangkan pengeluaran untuk konsumsi mencapai 77,74 persen dari pendapatan rumahtangga. Hasil uji statistik telah membuktikan bahwa tabungan rumah tangga dipengaruhi oleh pendapatan rumah tangga. Sehingga dalam upaya peningkatan tabungan rumah tangga di Provinsi DKI Jakarta, maka peningkatan pendapatan rumah tangga perlu dilakukan.

5.3.2. Dependency Ratio

Hubungan antara tabungan rumah tangga dan dependency ratio adalah negatif dan signifikan karena nilai signifikansinya 0,009 dibawah 0,05. Hal ini menunjukkan bahwa dependency ratio berdampak signifikan terhadap tabungan rumah tangga. Besarnya koefisien variabel dependency ratio adalah -0,0006.

Setiap kenaikan dependency ratio 1 persen maka tabungan rumah tangga akan turun sebesar 0,0006 persen, dengan asumsi variabel bebas lainnya konstan.

Hal ini sesuai dengan penelitian yang dilakukan oleh Moradaglu dan Taskin (1996), serta Epriyani (2008) yang menunjukkan bahwa dependency ratio rumah tangga berpengaruh negatif terhadap tabungan secara signifikan. Hasil studi yang dilakukan oleh Moradaglu dan Taskin (1996) di negara berkembang menunjukkan besar koefisien dependency ratio sebesar -0,006.

Dependency ratio merupakan rasio antara anggota rumah tangga yang

tidak bekerja dan yang bekerja. Rata-rata dependency ratio rumah tangga adalah 1,82. Kondisi ini sesuai dengan teori Todaro yang menyatakan bahwa salah satu ciri negara berkembang adalah dependency rationya tinggi. Semakin meningkatnya dependency ratio dalam rumah tangga menyebabkan sebagian besar pendapatan rumah tangga digunakan untuk memenuhi konsumsi semakin bertambah, sehingga jumlah uang yang ditabung menjadi rendah. Tingginya beban ketergantungan akan menyebabkan tabungan menurun karena hubungan keduanya negatif.

5.3.3. Dummy Sumber Pendapatan Utama Rumah Tangga

Koefisien variabel dummy adalah sebesar -0,160 dan signifikan (p value = 0,024 dibawah 0,05). Hal ini berarti variabel dummy berpengaruh terhadap tabungan rumah tangga secara signifikan. Koefisiennya bertanda negatif, artinya tabungan rumah tangga penerima upah/gaji 0,160 lebih rendah daripada tabungan rumah tangga nonupah/nongaji dengan asumsi variabel bebas lainnya konstan.

Hal ini sesuai dengan penelitian yang dilakukan oleh Kelly dan Williamson

(1968) menunjukkan bahwa jenis pekerjaan berpengaruh terhadap tabungan rumah tangga.

Rata-rata tabungan rumah tangga buruh/karyawan per tahun sebesar 7.022.515 dan tabungan rumah tangga usaha sebesar 9.290.582. Tabungan rumah tangga usaha lebih besar dibanding tabungan buruh/karyawan. Hal ini disebabkan karena pendapatan rumah tangga usaha berupa surplus usaha lebih besar dibanding rumah tangga buruh/karyawan berupa upah/gaji. Surplus usaha merupakan selisih antara nilai produksi dengan ongkos produksi dan penyusutan.

Surplus usaha ini menggambarkan campuran dua jenis pendapatan (mixed income) karena pemilik usaha memiliki dua peran yaitu sebagai wirausahawan

dan sebagai pekerja yang memberikan input tenaga kerja seperti tenaga kerja dibayar.

Variabel umur dan pendidikan kepala rumah tangga tidak signifikan memengaruhi tabungan rumah tangga. Hal ini berarti variabel umur dan pendidikan kepala rumah tangga tidak dapat menentukan besarnya tabungan secara signifikan.

Hasil uji statistik ini sesuai dengan hasil penelitian Epriyani (2008) yang juga menunjukkan bahwa umur kepala rumah tangga tidak memengaruhi tabungan secara signifikan pada α = 0,05. Berdasarkan life cycle hypothesis pada umur tidak produktif pendapatan dan tabungan akan menurun, sebaliknya pada umur produktif pendapatan dan tabungan akan meningkat. Hubungan antara umur dan tabungan mengikuti kurva kuadratik. Tabungan akan meningkat dengan

bertambahnya umur dan mencapai puncak pada umur tertentu kemudian mengalami penurunan.

Hal ini juga sejalan dengan penelitian Sutarno (2007) yang menunjukkan bahwa pendidikan kepala rumah tangga tidak berpengaruh signifikan terhadap tabungan. Hal ini memberi kesan bahwa diperlukan identifikasi yang lebih tepat dalam mengukur social rate of return dari pendidikan. Menurut teori human capital (model keuntungan pendidikan) seluruh penghasilan seseorang merupakan

proksi dari produktivitas yang dimilikinya. Produktivitas ini dianggap sebagai fungsi dari keahlian dan ketrampilan yang diperoleh dari pendidikan. Pendidikan terus meningkat tetapi tidak diikuti dengan peningkatan produktivitas dan pendapatan menyebabkan pengaruhnya terhadap tabungan tidak signifikan.