SKRIPSI

Diajukan untuk memenuhi sebagaian persyaratan memperoleh gelar sarjana Ilmu Administrasi Bisnis Pada Fakultas Ilmu Sosial dan Ilmu Politik

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Diajukan Oleh :

RENWI NOVIANTINI

NPM. 1042010047

YAYASAN KESEJ AHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLTIK PROGRAM STUDI ILMU ADMINISTRASI BISNIS

Disusun Oleh : RENWI NOVIANTINI

1042010047

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi J ur usan Ilmu Administr asi Bisnis Fakultas Ilmu Sosial dan Politik

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal 30 April 2014

PEMBIMBING TIM PENGUJ I :

1. Ketua

Dr a. Hj. Supar wati, M.Si Dra. Hj. Suparwati, M.Si NIP. 195507181983022001 NIP. 195507181983022001

2. Sekr etaris

Dr a. Lia Nir awati M.Si NIP.196009241993032001 3. Anggota

Dra. Siti Ning Farida M.Si NIP.196407291990032001

Mengetahui, DEKAN

Disusun Oleh :

RENWI NOVIANTINI NPM 1042010047

Telah disetujui untuk mengikuti Ujian Skripsi

Menyetujui, PEMBIMBING

Dra. Hj. Suparwati, M.Si NIP. 195507181983022001

Mengetahui, DEKAN

atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Z-Scor e Dalam Menilai Kinerja pada PT. Semen Indonesia (Perser o), Tbk periode 2008-2012”.

Pelaksanaan penelitian yang telah dilalui oleh penulis kurang lebih selama dua minggu yang dimulai pada tanggal 20 Januari sampai dengan 04 Pebruari 2014 di PT. Semen Indonesia, Tbk. Penulis menyadari bahwa dalam penyusunan skripsi ini, tidak akan berjalan lancar dan berwujud baik tanpa adanya dukungan dan bantuan dari berbagai pihak, maka penulis ingin mengucapkan terima kasih kepada Ibu Hj. Suparwati, Dra, M.Si selaku dosen pembimbing yang telah memberikan petunjuk, bimbingan dan arahan sehingga terselesaikannya skripsi ini. Pada kesempatan ini penulis juga menyampaikan dengan sepenuh hati rasa penghargaan yang setinggi-tingginya dan ucapan terima kasih yang sebesar-besarnya kepada :

1. Ibu Dra. Hj. Suparwati, M.Si selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak dan Ibu Dosen Program Studi Ilmu Adminstrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Ir. Aris Sunarsono, MM selaku kepala Biro Pendidikan dan Pelatihan PT. Semen Indonesia (PERSERO), Tbk yang telah memberikan ijin untuk melaksanakan penelitian.

6. Bapak Dwi selaku staf Biro Pendidikan dan Pelatihan PT. Semen Indonesia (PERSERO), Tbk yang telah memberikan ijin untuk melaksanakan penelitian. 7. Bapak J.B Trijono Ari Purnawan, SE selaku kepala Biro Akuntansi dan

Pelaporan dan selaku pembimbing pada waktu melaksanakan penelitian PT. Semen Indonesia (PERSERO), Tbk.

8. Ibu Fitriana selaku staf Seksi Akuntansi Umum Biro Akuntansi dan Pelaporan PT. Semen Indonesia (PERSERO), Tbk yang telah memberikan penulis informasi tentang laporan keuangan perusahaan.

9. Seluruh staf Seksi Akuntansi Umum Biro Akuntansi dan Pelaporan PT. Semen Indonesia (PERSERO), Tbk yang telah memberikan penulis informasi tentang laporan keuangan perusahaan.

bagi semua pihak. Segala saran dan kritik yang bersifat membangun sangat penulis harapkan demi kebaikan skripsi ini.

Surabaya, April 2014

DAFTAR ISI………. iv

DAFTAR TABEL………. vi

DAFTAR GAMBAR……… vii

DAFTAR LAMPIRAN……… viii

ABSTRAKSI………. ix

ABSTRACT………... x

BAB I PENDAHULUAN 1.1 Latar Belakang……… 1

1.2 Rumusan Masalah……….. 4

1.3 Tujuan Penelitian……… 4

1.4 Manfaat Penelitian….………. 5

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu……….. 6

2.2 Landasan Teori 2.2.1 Manajemen Keuangan………. 7

2.2.2 Kinerja Keuangan………. 11

2.2.3 Laporan Keuangan……… 16

2.2.4 Rasio Keuangan……… 22

2.2.5 Kebangkrutan……… 34

3.3 Teknik Pengumpulan Data………. 50 3.4 Teknik Analisis Data……….. 51

3.5 Waktu Penelitian………. 52

BAB IV HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan……… 53

4.2 Hasil Penelitian……… 71

4.3 Pembahasan Penelitian……… 79

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan……….. 84

5.2 Saran……… 85

Tabel 2 Persentase Rasio Keuangan PT. Semen Indonesia (Persero), Tbk periode 2008-2012……… 4 Tabel 3 Laporan keuangan PT. Semen Indonesia (Persero), Tbk

Tahun 2010-2012

Lampiran 2 Ikhtisar Keuangan PT. Semen Indonesia (Persero), Tbk Tahun 2007-2011

Lampiran 3 Laporan Keuangan Konsolidasi PT. Semen Indonesia (Persero), Tbk tahun 2011-2012

Lampiran 4 Laporan Keuangan Konsolidasi PT. Semen Indonesia (Persero), Tbk tahun 2009-2010

Lampiran 5 Laporan Keuangan Konsolidasi PT. Semen Indonesia (Persero), Tbk tahun 2007-2008

1042010047 ABSTRAKSI

Laporan keuangan merupakan suatu informasi yang menunjukkan posisi keuangan perusahaan dan kinerja perusahaan. Analisis laporan keuangan yang sering digunakan adalah analisis rasio keuangan. Apabila analisis laporan keuangan yang hanya menekankan pada satu aspek keuangan dapat menyebabkan kelemahan dari analisis laporan keuangan, maka diperlukan suatu alat analisis untuk menggabungkan berbagai aspek keuangan tersebut. Alat tersebut dinamakan analisis kebangkrutan. Analisis kebangkrutan yang sering digunakan adalah analisis Z-Score.

PT. Semen Indonesia (Persero), Tbk adalah salah satu industri semen tertua dan terkemuka di Indonesia. PT. Semen Indonesia (Persero), Tbk merupakan perusahaan yang dapat bertahan ditengah persaingan yang sangat ketat karena dapat memanajemen keuangan perusahaan dengan baik. Penelitian ini bertujuan untuk mengetahui dan menganalisis kinerja keuangan PT. Semen Indonesia (Persero), Tbk pada periode 2008-2012 dengan menggunakan analisis Z-Score.

Metode yang diterapkan berupa pendekatan kuantitatif dengan tujuan untuk menggambarkan kondisi PT. Semen Indonesia (Persero), Tbk dengan menerapkan rumus dari teori yang telah ada yaitu menggunakan teori Altman yaitu Analisis Z-Score. Analisis Z-Score diukur dengan menggunakan lima variabel.Hasil penelitian berdasarkan analisis data yang didapatkan dari data sekunder yaitu berupa dokumen laporan keuangan PT. Semen Indonesia (Persero), Tbk periode 2008-2012.

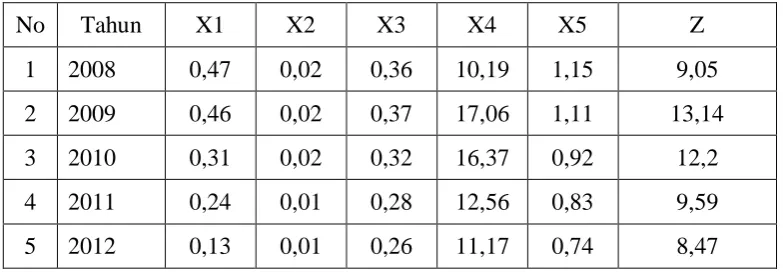

Berdasarkan hasil dan pembahasan penelitian yang diperoleh, maka dapat diketahui kinerja keuangan yang dilakukan PT. Semen Indonesia (Persero), Tbk yaitu kinerja perusahaan menurun mulai dari tahun 2009-2012 dan perusahaan dalam keadaan sehat atau tidak bangkrut.

1042010047 ABSTRACT

The financial report is one of information indicating a company's financial position and performance of the company. Financial statement analysis which frequently used is financial ratio analysis. If the financial statement analysis focuses on just one aspect of finance caused weakness of the analysis of financial statements, it would require an analysis tool to combine various financial aspects. The tools called the bankruptcy analysis. Bankruptcy analysis which often used is the analysis of the Z-Score.

PT. Semen Indonesia (Persero), Tbk is one of the oldest and leading cement industry in Indonesia. PT. Semen Indonesia (Persero) Tbk is one of the company that can survive amid fierce competition to managing thecompany’s financial. This study aims to identify and analyze the financial performance of PT. Semen Indonesia (Persero), Tbk in 2008-2012 by using the Z-Score analysis.

The method is applied in the form of a quantitative approach with the aim to describe the condition of PT. Semen Indonesia (Persero), Tbk by applying the formula of the existing theories, the theory of Altman called Z-Score Analysis. Analysis of the Z-Score is measured using five variables. The results based on the analysis of data obtained from secondary data in the form documents, it is the financial statements of PT. Semen Indonesia (Persero), Tbk 2008-2012 periods.

Based on the results obtained and a discussion of the research, it could be seen that the financial performance of PT. Semen Indonesia (Persero), Tbk is in the performance of the company declined from 2009-2012 and the company is healthy or didn’t bankrupt.

Keyword : Total Assets, Working Capital, Retained Earnings, EBIT, Value Capital

1.1 Latar Belakang

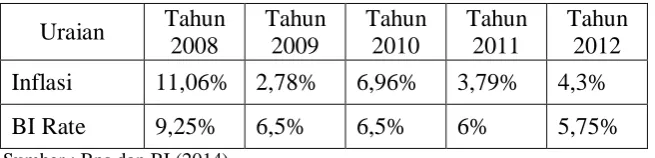

Indonesia mengalami krisis pertama kali pada tahun 1997. Sejak bergulirnya reformasi pada tahun 1998 akibat krisis kepemimpinan diindonesia membuat krisis ekonomi sangat berkepanjangan. Reformasi yang meluaskan paham demokrasi ternyata merubah tatanan kehidupan dan perilaku masyarakat. Regenerasi kepemimpinan selalu menimbulkan konfik atau gangguan keamanan dan selalu menimbulkan krisis ekonomi yang dimulai dengan melemahnya nilai rupiah.

Tabel 1

Inflasi dan BI Rate Periode 2008-2012 Uraian Tahun inflasi dan tingkat suku bunga sehingga biaya produksi dan operasional perusahaan membengkak akan mengakibatkan harga jual produk meningkat. Sedangkan turunnya inflasi dan suku bunga dapat mendorong pertumbuhan perekonomian yang lebih baik yaitu meningkatkan pendapatan nasional dan meningkatkan investasi. Oleh karena itu manajemen keuangan harus mampu menangkap semua gejolak yang ada untuk dijadikan suatu indikator – indikator yang dapat segera dibaca dan dianalisis dalam laporan keuangan sebuah perusahaan. Di dalam laporan keuangan dapat diketahui apakah kondisi perusahaan baik atau tidak. Sebagian besar perusahaan tidak ingin menginformasikan laporan keuangan kepada publik, padahal perusahaan harus memberi informasi tentang laporan keuangan kepada pajak, kreditur dan investor.

keputusan. Analisis laporan keuangan yang sering digunakan adalah analisis rasio keuangan.

Apabila analisis laporan keuangan hanya menekankan pada satu aspek keuangan dapat menyebabkan kelemahan dari analisis laporan keuangan, maka diperlukan suatu alat analisis untuk menggabungkan berbagai aspek keuangan tersebut. Alat tersebut dinamakan analisis kebangkrutan. Analisis kebangkrutan sangat penting dilakukan bagi perusahaan terbuka (go public) untuk memprediksi dan mengetahui kondisi suatu perusahaan, apabila kondisi perusahaan kritis atau hampir bangkrut maka akan merugikan banyak pihak antara lain : investor yang berinvestasi dalam bentuk saham dan obligasi, kreditur yang dirugikan karena terjadinya gagal bayar, karyawan perusahaan karena terjadinya pemutusan hubungan kerja dan manajemen itu sendiri. Analisis kebangkrutan yang sering digunakan adalah analisis z-score. Analisis tersebut digunakan karena caranya mudah dan keakuratan dalam memprediksi kebangkrutan sangat akurat sebesar 95%.

PT. Semen Indonesia (Persero), Tbk merupakan perusahan BUMN. PT. Semen Indonesia (Persero), Tbk merupakan perusahan BUMN pertama yang go public dan pada tanggal 8 Juli 1991 saham Perseroan tercatat di Bursa Efek Jakarta dan Bursa Efek Surabaya (kini menjadi Bursa Efek Indonesia).

PT. Semen Indonesia (Persero), Tbk adalah salah satu industri semen tertua dan terkemuka di Indonesia. PT. Semen Indonesia (Persero), Tbk merupakan perusahaan yang dapat bertahan ditengah persaingan yang sangat ketat dan inflasi yang semakin meningkat karena memajemen keuangan perusahaan keuangan yang baik.

Tabel 2

Persentase Rasio Keuangan PT. Semen Indonesia (Persero), Tbk Periode 2008-2012

Sumber : Laporan Keuangan PT. Semen Indonesia (2014)

Berdasarkan data diatas bahwa terjadi penurunan persentase seluruh rasio keuangan pada tahun 2012 dibandingkan dengan tahun-tahun sebelumnya. Oleh karena itu penulis tertarik untuk mengetahui dan menganalisis kinerja keuangan PT. Semen Indonesia (Persero), Tbk periode 2008-2012. Apakah PT. Semen Indonesia (Persero), Tbk periode 2008-2012 sedang mengalami masalah keuangan atau tidak. Untuk menganalisis kinerja keuangannya penulis menggunakan analisis Z-Score.

1.2 Rumusan Masalah

Berdasarkan latar belakang di depan maka rumusan masalah dalam penelitian sebagai berikut : Bagaimana kinerja keuangan PT. Semen Indonesia (Persero), Tbk pada periode 2008-2012 dengan menggunakan analisis Z-Score?

1.3 Tujuan Penelitian

Untuk mengetahui dan menganalisis kinerja keuangan PT. Semen Indonesia (Persero), Tbk pada periode 2008-2012 dengan menggunakan analisis Z-Score.

1.4 Manfaat penelitian

Adapun manfaat penelitian yang dilakukan antara lain :

1. Sebagai masukan bagi perusahaan dalam meningkatkan kinerjanya serta sebagai referensi dalam mengambil keputusan bisnis.

2. Untuk memberikan informasi tentang kondisi perusahaan bagi investor, kreditur dan pihak-pihak lain.

3. Untuk memberikan kontribusi pada bidang akademik khususnya ilmu administrasi bisnis.

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu

Intan Ayu Kur nia (2010) dengan penelitian yang berjudul “Analisis Economic Value Added untuk Mengukur Kinerja Keuangan pada PT. Telekomunikasi Indonesia (TELKOM)”.

1. Bagaimana tingkat kinerja keuangan pada PT. Telekomunikasi Indonesia (TELKOM) yang diukur menggunakan Economic Value Added.

2. Model analisis yang digunakan dalam penelitian ini adalah informasi yang berupa dokumentasi yaitu pengumpulan data dengan cara mencatat, memfotocopy dan mendownload laporan-laporan, arsip-arsip dan dokumen-dokumen perusahaan dari situs internet.

3. Dalam rangka mempertahankan eksistensinya PT. Telekomunikasi Indonesia, tbk (TELKOM) maka perusahaan harus mampu meningkatkan kinerja keuangannya karena hal ini berkaitan dengan penjualan sahamnya di Bursa Efek Indonesia agar dapat mengetahui hasil yang diharapkan dari modal yang diinventasikan dari para investor. Oleh karena itu peneliti dalam penelitiannya memfokuskan bagaimana kinerja keuangan TELKOM pada tahun 2008.

kurang baik atau buruk karena tidak terjadi proses nilai tambah untuk pemegang saham.

2.2 Landasan Teori

2.2.1 Manajemen Keuangan

2.2.1.1 Pengertian Manajemen Keuangan

Manajemen Keuangan adalah suatu kegiatan perencanaan, penganggaran, pemeriksaan, pengelolaan, pengendalian, pencarian dan penyimpanan dana yang dimiliki oleh organisasi atau perusahaan.

Menurut Lukas (2003:2) Manajemen Keuangan adalah bidang keuangan yang berhubungan dengan operasi suatu perusahaan dari sudut pandang yang berhubungan dengan operasi suatu perusahaan dari sudut pandang perusahaan tersebut.

Menurut Sartono (2001:8) Manajemen kuangan merupakan manajemen dana baik secara efektif maupun usaha pengumpulan dana untuk pembiayaan investasi atau pembelanjaan secara efisien.

1. Aktivitas penggunaan dana yaitu aktivitas untuk menginvestasikan dana pada berbagai aktiva.

2. Aktivitas perolehan dana yaitu aktivitas untuk mendapatkan sumber dana, baik dari sumber dana internal maupun sumber dana eksternal perusahaan.

3. Aktivitas pengelolaan aktiva yaitu setelah dana diperoleh dan dialokasikan dalam bentuk aktiva harus dikelola secara efisien. Menurut Van Horne (2000:2) Manajemen Keuangan adalah segala aktivitas yang berhubungan sengan perolehan, pendanaan dan pengolahan aktivitas dengan beberapa tujuan menyeluruh.

Berdasarkan pendapat di atas, maka dapat disimpulkan bahwa Manajemen Keuangan adalah segala kegiatan manajemen yang berkaitan dengan aktivitas mencari dana dengan biaya seefisien mungkin dan aktivitas menggunakan dana seefektif mungkin.

2.2.1.2 Ruang Lingkup Manajemen Keuangan

Ruang lingkup manajemen keuangan perusahaan meliputi : manajemen keuangan perusahaan (corporate financial management) baik untuk perusahaan domestik maupun perusahaan

2.2.1.3 Fungsi Manajemen Keuangan

Para pakar dibidang keuangan sepakat bahwa ada tiga fungsi keuangan yang pokok dan berkaitan dengan keputusan manajemen keuangan diantaranya sebagai berikut (Sudana, 2009:05) :

1. Keputusan investasi

Keputusan ini berkaitan dengan proses pemilihan satu atau lebih alternatif investasi yang dinilai menguntungkan dari sejumlah alternatif investasi yang tersedia bagi perusahaan. Hasil dari keputusan investasi yang diambil oleh manajemen perusahaan akan tampak di neraca sebelah debet yaitu berupa aktiva lancar dan aktiva tetap.

2. Keputusan pendanaan

Keputusan ini berkaitan dengan proses pemilihan sumber dana yang dipakai untuk membelanjani investasi yang direncanakan dari berbagai alternatif sumber dana yang tersedia sehingga diperoleh suatu kombinasi pembelanjaan yang paling efisien. Hasil dari keputusan pembelanjaan tampak pada neraca sebelah kredit yaitu berupa utang lancar, utang jangka panjang dan modal.

3. Keputusan deviden

setalah pajak dan neraca disebelah kredit yaitu pada pos laba ditahan. Keputusan deviden ini sering dianggap sebagai bagian dari keputusan pembelanjaan karena besar kecilnya deviden yang dibagikan mempengaruhi sumber dana intern yang tersedia bagi perusahaan yang bersangkutan.

Penjelasan Singkat Masing-Masing Fungsi Manajemen Keuangan : 1. Perencanaan Keuangan

Membuat rencana pemasukan dan pengeluaran serta kegiatan-kegiatan lainnya untuk periode tertentu.

2. Penganggaran Keuangan

Tindak lanjut dari perencanaan keuangan dengan membuat detail pengeluaran dan pemasukan.

3. Pengelolaan Keuangan

Menggunakan dana perusahaan untuk memaksimalkan dana yang ada dengan berbagai cara.

4. Pencarian Keuangan

Mencari dan mengeksploitasi sumber dana yang ada untuk operasional kegiatan perusahaan.

5. Penyimpanan Keuangan

Mengumpulkan dana perusahaan serta menyimpan dana tersebut dengan aman.

6. Pengendalian Keuangan

7. Pemeriksaan Keuangan

Melakukan audit internal atas keuangan perusahaan yang ada agar tidak terjadi penyimpangan.

Fungsi manajer keuangan meliputi hal-hal sebagai berikut : 1. Melakukan pengawasan atas biaya

2. Menetapkan kebijaksanaan harga 3. Meramalkan laba yang akan datang

4. Mengukur atau menjajaki biaya modal kerja

2.2.1.4 Tujuan Manajemen Keuangan

Tujuan manajemen keuangan adalah untuk memaksimalkan nilai perusahaan. Dengan demikian apabila suatu saat perusahaan dijual maka harganya dapat ditetapkan setinggi mungkin. Memaksimalkan nilai perusahaan tidak sama dengan memaksimalkan laba perusahaan.

2.2.2 Kinerja Keuangan

2.2.2.1 Pengertian Kinerja Keuangan

kinerja terlebih dahulu harus memahami maksud dari kinerja itu sendiri.

Menurut Fahmi (2011:2) mengatakan bahwa Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Menurut Fauzi (2000:207) mengatakan bahwa kinerja adalah suatu istilah umum yang digunakan untuk sebagian atau seluruh aktivitas dari suatu organisasi pada suatu periode, sering dengan referensi pada jumlah standar, seperti : biaya-biaya masa lalu atau yang diproyeksikan, suatu dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan sejenisnya.

Menurut Tunggal (2002:35) mengatakan bahwa kinerja merupakan suatu hasil nyata yang dapat dicapai dan dipergunakan untuk menunjang dicapainya hasil positif.

2.2.2.2 Tujuan Kinerja Keuangan

Pengukuran kinerja keuangan perusahaan mempunyai peranan penting dalam perencanaan dan pengendalian organisasi sebagai dasar pengambilan keputusan oleh pihak manajemen perusahaan untuk mengetahui kebijaksanaan yang akan ditetapkan perusahaan. Pengukuran kinerja keuangan merupakan suatu hal yang penting Dallam proses perencanaan, pengendalian dan proses transaksi, seperti : merger, akuisisi dan saham.

Menurut Munawir (2001:31-33) mengatakan bahwa tujuan pengukuran kinerja keuangan antara lain sebagai berikut :

1. Untuk mengetahui tingkat likuiditas perusahaan yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi kewajibannya pada saat ditagih. 2. Untuk mengetahui tingkat solvabilitas perusahaan yaitu

kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut likuiditas.

3. Untuk mengetahui tingkat rentabilitas perusahaan yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

Salah satu tujuan terpenting dalam melakukan penilaian kinerja keuangan adalah untuk menilai apakah tujuan yang telah ditetapkan oleh perusahaan sebagai suatu organisasi yang mampu memenuhi kepentingan anggotanya. Terdapat pihak yang berbeda berkepentingan atas keberhasilan dan kegagalan suatu perusahaan tertentu. Pandangan pihak-pihak tersebut terhadap hal kinerja keuangan sangatlah berbeda yaitu sudut pandang manajemen mempunyai kepentingan ganda dalam menganalisis kinerja keuangan, menilai efisiensi dan profitabilitas operasi serta seberapa efektif penggunaan sumber daya perusahaan. Disisi lain, pemilik adalah investor dalam hal ini pihak manajemen harus bertanggung jawab dalam menentukan waktu yang tepat dalam pelaksanaan dan penilaian hasil operasi perusahaan.

2.2.2.3 Tahap-tahap dalam Menganalisis Kinerja Keuangan

perbankan adalah mediasi yang menghubungkan mereka yang memiliki kelebihan dana (surplus financial) dengan mereka yang memiliki kekurangan dana (deficit financial) dan bank bertugas untuk menjembatani keduanya.

Menurut Fahmi (2011:3) ada 5 tahapan dalam menganalisis kinerja keuangan suatu perusahaan antara lain :

1. Melakukan review terhadap data laporan keuangan

Review disini dilakukan dengan tujuan agar laporan

keuangan yang sudah dibuat tersebut sesuai dengan penerapan kaidah-kaidah yang berlaku umum dalam dunia akuntansi sehingga dengan demikian hasil laporan keuangan tersebut dapat dipertanggungjawabkan.

2. Melakukan perhitungan

Penerapan metode perhitungan disini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai analisis yang diinginkan.

3. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh

kondisi sangat baik, baik, sedang/normal, tidak baik dan sangat tidak baik.

4. Melakukan penafsiran (interpretation) terhadap berbagai permasalahan yang telah ditemukan

Pada tahap ini analisis melihat kinerja keuangan perusahaan adalah setelah dilakukan ketiga tahap tersebut selanjutnya dilakukan penafsiran untuk melihat apa-apa saja permasalahan-permasalahan dan kendala-kendala yang dialami oleh perusahaan.

5. Mencari dan memberikan pemecahan masalah (solution) terhadap berbagai permasalahan yang ditemukan

Pada tahap terakhir ini setelah ditemukan berbagai permasalahan yang dihadapi maka akan dicarikan solusi guna memberikan suatu input atau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan.

2.2.3 Laporan Keuangan

2.2.3.1 Pengertian Lapor an Keuangan

Menurut Fahmi (2011:22) Laporan Keuangan adalah suatu informasi yang menggambarkan kondisi suatu perusahaan, selanjutnya akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan.

bahwa Laporan Keuangan merupakan informasi yang diharapkan mampu memberikan bantuan pengguna untuk membuat keputusan ekonomi yang bersifat financial.

Menurut Gill (2003: 2) Laporan Keuangan adalah sarana utama dalam membuat laporan tentang informasi tentang keuangan kepada orang-orang dalam perusahaan (manajemen dan karyawan) dan orang-orang diluar perusahaan (bank, investor, pemasok dan sebagainya).

Menurut Kasmir (2011:7) Laporan keuangan adalah suatu laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam periode tertentu.

Menurut Munawir (2001:2) Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktifitas suatu perusahaan dengan pihak-pihak berkepentingan dengan data atau aktivitas suatu perusahaan dengan pihak-pihak berkepentingan dengan data atau aktivitas perusahaan tersebut.

Menurut Zaki (2004:17) Laporan keuangan adalah ringkasan dari suatu proses pencatatan, dan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

depan. Sedangkan Laporan tahunan merupakan dokumen yang memberikan informasi kepada pemegang saham dan diaudit sesuai dengan prinsip-prinsip akuntansi yang diterima umum.

2.2.3.2 Tujuan Lapor an Keuangan

Menurut Fahmi (2011:26) Tujuan Laporan Keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter.

Menurut Standar Akuntansi Keuangan (SAK) yang dikutip oleh Fahmi dalam bukunya yang berjudul “Analisis Kinerja Keuangan” (2011:22) yang mengatakan bahwa Tujuan Laporan Keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

Tujuan umum laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

keuangan yang mencakup perubahan dari unsure-unsur laporan keuangan kepada pihak-pihak lain yang berkepentingan dalam menilai kinerja keuangan terhadap perusahaan disamping pihak manajemen perusahaan.

2.2.3.3 Macam-macam Laporan Keuangan

Pada Umumnya Laporan Keuangan perusahaan terdiri dari : neraca, laporan laba rugi, laporan arus kas, laporan perubahan modal, dan suplemen laporan keuangan yang berisi penjelasan dari akun-akun yang terdapat pada laporan keuangan.

Menurut Lyn M. Fraser yang dikutip oleh Fahmi dalam bukunya yang berjudul “Analisis Kinerja Keuangan” (2011:24) Suatu laporan tahunan terdiri dari empat laporan keuangan yaitu : 1. Neraca

Neraca menunjukkan posisi keuangan yang berisi aktiva, hutang, dan ekuitas pemegang saham suatu perusahaan pada tanggal tertentu, seperti pada akhir triwulan, akhir tahun. 2. Laporan Laba Rugi

Laporan Laba Rugi menyajikan hasil usaha yang berisi pendapatan, beban, laba atau rugi untuk periode tertentu.

3. Laporan Perubahan Modal

kali dikombinasikan dengan laporan laba rugi yang merekonsiliasi saldo awal dan akhir akun saldo laba.

4. Laporan Arus Kas

Laporan Arus Kas memberikan informasi tentang arus kas masuk dan keluar dari segala kegiatan operasi, pendanaan, dan investasi selama suatu periode akuntansi.

Menurut Lesmana (2004:11) secara umum Laporan Keuangan Perusahaan terdiri atas :

1. Neraca

2. Laporan Laba Rugi 3. Laporan perubahan Modal 4. Laporan Arus kas

5. Catatan Atas Laporan Keuangan

Menurut Sudana (2009:16) Laporan Keuangan terdiri dari : 1. Neraca

2. Laporan laba rugi

Laporan laba rugi adalah laporan keuangan yang memperlihatkan penghasilan, biaya dan pendapatan bersih dari suatu perusahaan selama satu periode waktu.

3. Laporan arus kas

Laporan arus kas adalah laporan keuangan yang memperlihatkan penerimaan kas dan pengeluaran kas suatu perusahaan selama satu periode waktu. Arus kas dari aktiva perusahaan merupakan jumlah arus kas untuk kreditur dan arus kas untuk pemegang saham. Arus kas ada dua macam yaitu : a. Arus kas dari aktiva, meliputi : arus kas operasi, arus kas

investasi dan perubahan modal kerja bersih. b. Arus kas untuk kreditur dan pemegang saham.

2.2.3.4 Cara Menganalisis Laporan Keuangan

Menurut Sudana (2009:28) menganalisis laporan keuangan ada beberapa cara diantaranya sebagai berikut :

1. Crossection analysis

Crossection analysis yaitu menganalisis laporan keuangan

2. Time series analysis

Time series analysis yaitu menganalisis laporan keuangan

dengan membandingkan dan mengevaluasi kecenderungan (trend) rasio keuangan satu perusahaan dari waktu ke waktu. Menurut Harahap (2007:124) mengatakan bahwa hasil analisa laporan keuangan akan bisa membuka tabir :

1. Kesalahan proses akuntansi

Kesalahan proses akuntansi, seperti : kesalahan pencatatan, kesalahan pembukuan, kesalahan jumlah, kesalahan perkiraan, kesalahan posting dan kesalahan jurnal.

2. Kesalahan lain yang disengaja

Kesalahan lain yang disengaja, seperti : tidak mencatat, pencatatan harga tidak wajar, menghilangkan data, income

smoothing dan lain sebagainya.

2.2.4 Rasio Keuangan

2.2.4.1 Definisi Rasio Keuangan

Menurut Siegel yang dikutip oleh Fahmi dalam bukunya yang berjudul “Analisis Kinerja Keuangan” (2011:44) yang mengatakan bahwa Rasio Keuangan adalah Perbandingan antara variabel satu dengan lainnya yang dapat memberikan gambaran relative tentang kondisi keuangan dan prestasi peusahaan.

pendek dan menengah pada umumnya lebih banyak tertarik kepada kondisi keuangan jangka pendek dan kemampuan perusahaan untuk membayar deviden yang memadai. Sedangkan jangka panjang rasio keuangan digunakan sebagai acuan dalam menganalisis kondisi kinerja perusahaan.

Analisis rasio keuangan sendiri dimulai dengan laporan keuangan dasar yaitu dari neraca (balancesheet), perhitungan laba (income statement) dan laporan arus kas (cash flow statement). Perhitungan rasio keuangan akan menjadi lebih jelas jika dihubungkan antara lain dengan menggunakan pola historis perusahaan dan perhitungan pada sejumlah tahun guna menentukan kondisi perusahaan membaik atau memburuk, melakukan perbandingan dengan perusahaan lain dalam industri yang sama.

2.2.4.2 Macam-macam Rasio keuangan

Menurut Sudana (2009:22) Rasio Keuangan penting dilakukan untuk mengetahui kekuatan dan kelemahan suatu perusahaan. Rasio keuangan yang dihitung bisa dikelompokkan menjadi lima jenis yaitu :

1. Leverage Ratio (Rasio Leverage)

a. Debt Ratio

Rasio ini mengukur proposi dana yang bersumber dari utang untuk membiayai aktiva perusahaan.

Rumus :

b. Time Interest Earned Ratio

Rasio ini mengukur kemampuan perusahaan untuk membayar beban tetap berupa bunga dengan menggunakan EBIT (Earning Before Interest and Taxes).

Rumus :

c. Cash Coverage Ratio

Rasio ini mengukur kemampuan perusahaan dengan menggunakan EBIT ditambah dana dari depresiasi untuk membayar bunga.

Rumus :

d. Long-term Debt to Equity Ratio

2. Liquidity Ratio (Rasio Likuiditas)

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek. Besar kecilnya liquidity

ratio dapat diukur dengan cara :

a. Current Ratio

Rasio ini mengukur kemampuan perusahaan untuk membayar utang lancar dengan menggunakan kativa lancar yang dimiliki.

Rumus :

b. Qick Ratio or Acid Test Ratio

3. Activity Ratio (Rasio Aktivitas)

Rasio ini mengukur efektifitas dan efisiensi perusahaan dalam mengelola aktiva yang dimiliki perusahaan. Besar kecilnya

activity ratio dapat diukur dengan cara :

a. Inventory Turn Over

Rasio ini mengukur perputaran persediaan dalam menghasilkan penjualan.

Rumus :

b. Average Days in Inventory

Rasio ini mengukur berapa hari rata-rata dana terikat dalam persediaan.

Rumus :

c. Receivable Turn Over

Rasio ini mengukur perputaran piutang dalam menghasilkan penjualan.

Rumus :

d. Days Sales Out Standing

Rasio ini mengukur rata-rata waktu yang diperlukan untuk menerima kas dari penjualan.

Rumus :

Inventory Turn Over =

Sales

Inventor y

Receivable Turn Over =

Sales

Receivable

Average Days in Inventory =

360

Inventor y Tur nover

Days Sales Out Standing =

360

e. Fixed Assets Turn Over

Rasio ini mengukur efektivitas penggunaan aktiva tetap dalam menghasilkan penjualan bagi perusahaan.

Rumus :

f. Total Assets Turn Over

Rasio ini mengukur efektivitas penggunaan seluruh aktiva dalam menghasilkan penjualan.

Rumus :

4. Profitability Ratio (Rasio Profitabilitas)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan, seperti : aktiva, modal dan penjualan perusahaan. Besar kecilnya profitability ratio dapat diukur dengan cara : a. Return on Assets (ROA)

b. Return on Equity (ROE)

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri yang dimiliki perusahaan.

Rumus :

c. Profit Margin Ratio

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan penjualan yang dicapai perusahaan. Profit Margin Ratio dibedakan menjadi:

1) Net Profit Margin

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba bersih dari penjualan yang dilakukan perusahaan.

Rumus :

2) Operating Profit Margin

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba kotor dengan penjualan yang dilakukan perusahaan.

Operating Profit Margin =

EBIT

3) Gross Profit Margin

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba kotor dengan penjualan yang dilakukan perusahaan.

Rumus :

d. Basic Earning Power

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba sebelum bunga dan pajak dengan menggunakan total aktiva yang dimiliki perusahaan.

Rumus :

5. Market Value Ratio (Rasio Penilaian)

Rasio ini mengukur penilaian kinerja saham perusahaan yang telah di perdagangkan di pasar modal (go public). Besar kecilnya market value ratio dapat diukur dengan cara :

a. Price Earning Ratio (PER)

b. Devidend Yield

Rasio ini mengukur seberapa besar tingkat keuntungan berupa deviden yang mampu dihasilkan dari investasi berupa saham.

Rumus :

c. Devidend Payout Ratio (DPR)

Rasio ini mengukur berapa besar bagian laba bersih setelah pajak yang dibayarkan kepada pemegang saham.

Rumus :

d. Market to Book Ratio

Rasio ini mengukur penilaian pasar keuangan terhadap manajemen dan organisasi perusahaan sebagai growing

concern.

Rumus :

2.2.4.3Cara Menganalisis Rasio Keuangan

Menurut Margaretha (2004:22) Analisis Rasio Keuangan ada beberapa cara diantaranya :

1. Analisis Horizontal

Analisis Horizontal yaitu membandingkan rasio-rasio keuangan perusahaan dari tahun-tahun yang lau dengan tujuan agar dapat

dilihat trend dari rasio-asio perusahaan selama kurun waktu tertentu.

2. Analisis Vertikal

Analisis Vertikal yaitu membandingkan data rasio keuangan perusahaan dengan perusahaan atau industri lain yang sejenis dalam kurun waktu yang sama.

3. The du pont chart

The du pont chart berupa bagan yang dirancang untuk

memperlihatkan hubungan antara ROI, asset turnover dan

profit margin.

2.2.4.4 Manfaat Analisis Rasio keuangan

Menurut Fahmi (2011:47) Manfaat yang diperoleh dari Analisis Rasio Keuangan adalah :

1. Sebagai alat dalam menilai kinerja dan prestasi perusahaan 2. Sebagai rujukan untuk membuat perencanaan bagi pihak

manajemen

3. Sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan

4. Untuk memperkirakan potensi risiko yang akan dihadapi dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman bagi kreditur.

2.2.4.5 Kelebihan dan Kelemahan Analisis Rasio keuangan

Menurut Harahap (2007:298) Analisis Rasio Keuangan memiliki beberapa kelebihan antara lain :

1. Rasio merupakan angka-angka atau ikhtisar statistic yang mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi keuangan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-Score).

5. Menstandardisasi size perusahaan.

6. Lebih mudah memperbandingkan perusahaan satu dengan yang lain atau melihat perkembangan perusahaan secara periodik atau time series.

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Menurut Fahmi (2011:48) Analisis Rasio Keuangan memiliki beberapa kelemahan antara lain :

1. Penggunaan rasio keuangan hanya memberikan pengukuran yang relative bukan kriteria mutlak terhadap kondisi suatu perusahaan.

3. Data yang dipergunakan dalam menganalisis bersumber dari laporan keuangan perusahaan dan data tersebut berupa angka-angka. Maka sangat memungkin data tersebut tidak memiliki tingkat keakuratan tinggi, dengan alasan data tersebut diubah dan disesuaikan berdasarkan kebutuhan.

4. Pengukuran rasio keuangan banyak yang bersifat artificial. Artificial artinya perhitungan rasio keuangan dilakukan oleh manusia dan setiap pihak memiliki pandangan yang berbeda-beda dalam menempatkan ukuran dan terutama justifikasi yang dipergunakan rasio-rasio tersebut.

Menurut Fahmi (2011:49-50) Ada beberapa solusi dalam mengatasi kelemahan rasio keuangan antara lain :

1. Dibutuhkan pendekatan lain untuk melihat permasalahan itu secara lebih terang yaitu dengan cara melihat kondisi non- keuangan, seperti : kondisi SDM karyawan dan manajer perusahaan baik dibidang administrasi, pemasaran, produksi dan keuangan.

2. Dari hasil perhitungan yang telah dilakukan kemudian dilakukan reconciliation atas berbagai bentuk perbedaan pokok tersebut

perusahaan menyimpang dari norma industri, maka hal ini merupakan gejala adanya masalah dan perlu dilakukan analisis dan penelitian lebih lanjut.

2.2.5 Kebangkrutan

2.2.5.1 Pengertian Kebangkrutan

Istilah “pailit” dijumpai dalam perbendaharaan bahasa Belanda, Perancis, Latin dan Inggris. Dalam bahasa perancis, istilah “failite” artinya pemogokan atau kemacetan dalam melakukan pembayaran. Orang yang mogok atau macet atau berhenti dalam membayar hutangnya disebut Le falli. Di dalam bahasa belanda digunakan istilah failit yang mempunyai arti ganda yaitu sebagai kata benda dan kata sifat. Sedangkan dalam bahasa Inggris digunakan istilah to fail dan di dalam bahasa Latin digunakan istilah failire. Di Negara-negara yang berbahasa Inggris untuk pengertian pailit dan kepailitan digunakan istilah “bankrupt” dan “bankruptcy”.

keuangan dapat digunakan sebagai indikasi adanya kebangkrutan di sebuah perusahaan.

2.2.5.2 Faktor-faktor penyebab kebangkr ut

Perusahaan yang berada pada Negara sedang mengalami kesulitan ekonomi akan lebih cepat mengalami kebangkrutan, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian semakin sakit dan bangkrut. Perusahaan yang belum sakitpun akan mengalami kesulitan dalam pemenuhan dana untuk kegiatan operasional perusahaan akibat adanya krisis ekonomi tersebut. Namun demikian, proses kebangkrutan sebuah perusahaan tentu saja tidak semata-mata disebabkan oleh faktor ekonomi saja, tetapi bisa juga disebabkan oleh faktor lain yang bersifat non ekonomi.

Menurut Darsono (2005:104) mendiskripsikan bahwa secara garis besar penyebab kebangkrutan dibagi menjadi dua faktor antara lain :

1. Faktor Internal

Faktor internal adalah faktor yang berasal dari bagian internal manajemen perusahaan. Faktor internal yang dapat menyebabkan kebangkrutan perusahaan antara lain :

perusahaan tidak membayar kewajibannya. Ketidak efisien ini disebabkan oleh pemborosan dalam biaya, kurangnya keterampilan dan keahlihan dalam manajemen.

b. Ketidakseimbangan dalam modal yang dimiliki dengan jumlah piutang-hutang yang dimiliki. Hutang yang terlalu besar akan mengakibatkan biaya bunga yang besar sehingga memperkecil laba bahkan bisa menyebabkan kerugian. Piutang yang terlalu besar juga akan merugikan karena aktiva yang menganggur terlalu banyak sehingga tidak menghasilkan pendapatan.

c. Adanya kecurangan yang dilakukan oleh manajemen perusahaan bisa mengakibatkan kebangkrutan. Kecurangan ini akan mengakibatkan kerugian bagi perusahaan yang pada akhirnya perusahaan dikatakan bangkrut. Kecurangan ini dapat berbentuk manajemen yang korup ataupun memberikan informasi yang salah pada pemegang saham atau investor.

2. Faktor Eksternal

berhubungan langsung dengan perusahaan, meliputi : kondisi perekonomian secara makro ataupun faktor persaingan secara global. Faktor eksternal yang dapat menyebabkan kebangkrutan perusahaan antara lain :

a. Perubahan dalam keinginan pelanggan yang tidak diantisipasi oleh perusahaan yang mengakibatkan pelanggan lari sehingga terjadi penurunan dalam pendapatan. Untuk menjaga hal tersebut perusahaan harus selalu mengantisipasi kebutuhan pelanggan dengan menciptakan produk yang sesuai dengan pelanggan.

b. Kesulitan bahan baku karena supplier tidak dapat memasok lagi kebutuhan bahan baku yang digunakan untuk produksi. Untuk mengantisipasi hal tersebut perusahaan harus menjalin hubungan baik dengan supplier dan tidak menggantungkan kebutuhan bahan baku pada satu pemasok sehingga risiko kekurangan bahan baku dapat diatasi. c. Faktor debitor juga harus diantisipasi untuk menjaga agar

dimiliki dan keadaan debitor supaya bisa melakukan perlindungan dini terhadap aktiva perusahaan.

d. Hubungan yang tidak harmonis dengan kreditor juga bisa berakibat fatal terhadap kelangsungan hidup perusahaan. Apalagi dalam undang-undang no. 4 tahun 1998 yang berisi kreditor bisa memailitkan suatu perusahaan. Untuk mengantisipasi hal tersebut, perusahaan harus bisa mengelola hutangnya dengan baik dan juga membina hubungan baik dengan kreditor.

e. Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu memperbaiki diri sehingga dapat bersaing dengan perusahaan lain dalam memenuhi kebutuhan pelanggan. Semakin ketatnya persaingan menuntut perusahaan agar selalu memperbaiki produk yang dihasilkan, memberikan nilai tambah yang lebih baik bagi pelanggan.

f. Kondisi perekonomian secara global juga harus diperhatikan oleh perusahaan. Kondisi perekonomian di Negara-negara lain dapat mempengaruhi secara tidak langsung kondisi keuangan suatu perusahaan.

keuangannya tidak sehat, baik itu faktor ekonomi, internal dan eksternal.

2.2.5.3 Pr ediksi Kebangkrutan

Menurut Darsono (2005:105) mengemukakan bahwa Kemampuan dalam memprediksi kebangkrutan akan memberikan keuntungan banyak pihak, terutama pada kreditur dan investor. Kemudian prediksi kebangkrutan juga berfungsi untuk memberikan panduan bagi pihak-pihak tentang kinerja keuangan perusahaan apakah mengalami kesulitan keuangan atau tidak di masa mendatang. Maka sebagai pihak yang berada diluar perusahaan, investor sebaiknya memiliki pengetahuan tentang kebangkrutan sehingga keputusan yang diambil tidak salah. Salah satu indikator yang bisa dipakai untuk mengetahui tingkat kebangkrutan adalah indicator keuangan.

Prediksi kesulitan keuangan salah satunya dikemukakan oleh seorang professor di New York University bernama Edward Altman yang biasa disebut dengan Altman Score. Rumus Z-Score ini menggunakan komponen laporan keuangan sebagai alat prediksi terhadap kemungkinan bangkrut tidaknya suatu perusahaan.

digunakan dalam rumus Z-Score yang sebagai alat prediksi terhadap kemungkinan bangkrut atau tidaknya suatu perusahan.

2.2.5.4 Analisis Diskr iminan Altman Z-scor e

Menurut Mohammad (2007:59-60) sejumlah studi yang sudah dilakukan untuk mengetahui kegunaan analisis rasio keuangan dalam memprediksi kegagalan perusahaan. Salah satu studi tentang prediksi ini adalah Multiple Diskriminant Analysis yang dilakukan Edward I. Altman. Altman menggunakan lima jenis rasio diantaranya Working Capital to Total Assets, Retained

Earning to Total Assets, Earning Before Interest and Taxes to

Total Assets, Market Value of Equity to Book Value of Total Debt

dan Sales to Total Assets.

Menurut Hanafi (2012:272) secara Matematis persamaan Altman Z-Score dapat dirumuskan sebagai berikut :

Z=1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5 Keterangan :

X1 = Modal Kerja dibagi Total Aktiva. X2 = Laba ditahan dibagi Total Aktiva.

X3 = Laba sebelum pajak dan bunga dibagi Total Aktiva. X4 = Nilai pasar modal dibagi Total Hutang.

X5 = Penjualan dibagi Total Aktiva.

Kriteria yang digunakan untuk memprediksi kebangkrutan perusahaan adalah sebagai berikut :

a. Z>2,99 artinya perusahaan bisa dikatakan sehat atau tidak bangkrut.

b. 1,81<Z<2,99 artinya perusahaan akan mengalami permasalahan keuangan jika tidak melakukan perbaikan yang berarti dalam manajemen maupun struktur keuangan, yang biasa dikenal dengan nama grey area.

c. Z<1,81 artinya perusahaan dikatakan bangkrut

Menurut Hanafi (2012:274-275) penjelasan dari rasio keuangan yang terdapat dalam persamaan model Altman Z-Score diatas adalah sebagai berikut :

1. Modal Kerja dibagi Total Aktiva.

2. Laba ditahan dibagi Total Aktiva.

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba ditahan dari Total Aktiva perusahaan. Laba ditahan merupakan laba yang tidak dibagikan kepada para pemegang saham. Dengan kata lain, laba ditahan menunjukkan berapa banyak pendapatan perusahaan yang tidak dibayarkan dalam bentuk deviden kepada para pemegang saham. Laba ditahan terjadi karena para pemegang saham biasanya mengizinkan perusahaan untuk menginvestasikan kembali laba yang tidak didistribusikan sebagai deviden. Dengan demikian laba ditahan yang dilaporkan dalam neraca bukan merupakan kas dan tidak tersedia untuk pembayaran deviden atau yang lain.

3. Laba sebelum pajak dan bunga dibagi Total Aktiva.

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba dari aktivitas perusahaan, sebelum pembayaran pajak dan bunga.

4. Nilai pasar modal dibagi Total Hutang

dengan menjumlahkan kewajiban lancar dengan jangka panjang.

5. Penjualan dibagi Total Aktiva.

Rasio ini menunjukkan apakah perusahaan menghasilkan volume bisnis yang cukup dibandingkan invesatsi dalam total aktivanya. Rasio ini mencerminkan efisiensi manajemen dalam menggunakan keseluruhan aktiva perusahaan untuk menghasilkan penjualan dan mendapatkan laba.

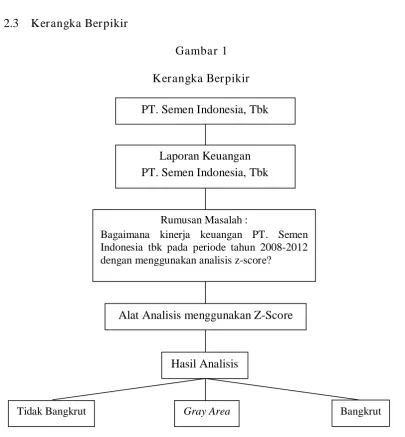

2.3 Kerangka Berpikir

Gambar 1 Kerangka Berpikir

Laporan keuangan merupakan suatu informasi yang menunjukkan posisi keuangan perusahaan dan kinerja perusahaan. Analisis laporan keuangan digunakan untuk memahami laporan keuangan dan digunakan sebagai bahan pengambilan keputusan. Analisis laporan keuangan yang sering digunakan adalah analisis rasio keuangan. Apabila analisis laporan keuangan yang hanya menekankan pada satu aspek keuangan dapat menyebabkan kelemahan dari analisis laporan keuangan.

PT. Semen Indonesia, Tbk

Laporan Keuangan PT. Semen Indonesia, Tbk

Rumusan Masalah :

Bagaimana kinerja keuangan PT. Semen Indonesia tbk pada periode tahun 2008-2012 dengan menggunakan analisis z-score?

Alat Analisis menggunakan Z-Score

Hasil Analisis

Dengan adanya latar belakang seperti itu maka dibutuhkan adanya suatu alat analisis untuk menggabungkan berbagai aspek keuangan tersebut. Alat tersebut dinamakan analisis kebangkrutan.

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi Operasional adalah bagaimana operasi atau kegiatan yang harus dilakukan untuk memperoleh data atau indikator yang menunjukkan konsep yang dimaksud. Definisi Operasional Varibel ini, hal-hal yang perlu diamati berkaitan dengan penelitian ini adalah kinerja keuangan perusahaan berupa analisis laporan keuangan dengan menggunakan analisis diskriminan z-score. Menurut Idrus (2009:84) Pengukuran variabel adalah mengukur masing-masing variabel penelitian yang menggunakan skala pengukuran maupun teknik pengukurannya, contoh : Frekuensi, panjang, lebar, tinggi, berat, volume dan sebagainya.

Variabel-variabel yang digunakan dalam penelitian dan pengukurannya antara lain :

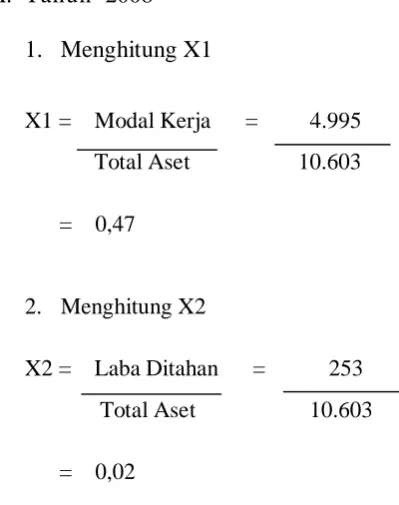

1. Modal kerja dibagi Total Aktiva (X1)

Modal kerja dibagi Total Aktiva merupakan Rasio yang menunjukkan kemampuan PT. Semen Indonesia (Persero), Tbk untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya. Satuan pengukuran yang digunakan dalam jutaan rupiah. Rumus untuk mengukurnya antara lain :

X1 =

2. Laba ditahan dibagi Total Aktiva (X2)

Laba ditahan dibagi Total Aktiva merupakan Rasio ini menunjukkan kemampuan PT. Semen Indonesia (Persero), Tbk untuk menghasilkan laba ditahan dari Total Aktiva perusahaan. Satuan pengukuran yang digunakan dalam jutaan rupiah. Rumus untuk mengukurnya antara lain :

X2 = Laba Ditahan Total Aset

3. Laba sebelum pajak dan bunga dibagi Total Aktiva (X3)

Laba sebelum pajak dan bunga terhadap Total Aktiva merupakan Rasio yang menunjukkan kemampuan PT. Semen Indonesia (Persero), Tbk untuk menghasilkan laba dari aktivitas perusahaan, sebelum pembayaran pajak dan bunga. Satuan pengukuran yang digunakan dalam jutaan rupiah. Rumus untuk mengukurnya antara lain :

X3 = EBIT Total Aset

4. Nilai pasar modal dibagi Total Hutang (X4)

Nilai pasar modal dibagi Total Hutang merupakan Rasio yang menunjukkan kemampuan PT. Semen Indonesia (Persero), Tbk untuk memenuhi kewajiban-kewajiban dari nilai pasar modal sendiri (saham biasa). Satuan pengukuran yang digunakan dalam jutaan rupiah. Rumus untuk mengukurnya antara lain :

5. Penjualan dibagi Total Aktiva (X5)

Penjualan dibagi Total Aktiva merupakan Rasio yang menunjukkan apakah PT. Semen Indonesia (Persero), Tbk menghasilkan volume bisnis yang cukup dibandingkan investasi dalam total aktivanya. Satuan pengukuran yang digunakan dalam jutaan rupiah. Rumus untuk mengukurnya antara lain :

X5 = Penjualan Total Aset

3.2 Populasi, Sampel dan Teknik Pengambilan Sampel 3.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Menurut Idrus (2009:93) Populasi adalah sekumpulan subyek yang memiliki karakteristik tertentu yang diteliti oleh peneliti.

Dalam hal ini, populasi penelitian adalah data laporan keuangan tahunan dari PT. Semen Indonesia (Persero), Tbk. Populasi data yang diambil adalah laporan keuangan periode 2008-2012 dari PT. Semen Indonesia (Persero), Tbk.

3.2.2 Sampel

peneliti dengan cara menggunakan sebagian dari populasi yang ada. Karena keterbatasan yang dimiliki peneliti, cenderung menggunakan sampel sebagai subjek yang ingin dimintai datanya.

Pada penelitian ini yang menjadi sampel adalah data laporan keuangan periode 2008-2012 yang berasal dari PT. Semen Indonesia (Persero), Tbk.

3.2.3 Teknik Pengambilan Sampel

Teknik pengambilan sampel yang dipergunakan dalam penelitian ini adalah Convenience sampling dan Purposive sampling. Convenience

sampling adalah pengambilan sampel non-probabilitas dimana informasi

data penelitian diperoleh dari anggota populasi dan informasi tersebut dapat dengan mudah diakses oleh peneliti dengan mempertimbangkan kemudahan (Sekaran, 2006:314).

dimata masyarakat dan termasuk salah satu perusahaan BUMN yang terbesar.

3.3 Teknik Pengumpulan Data 3.3.1 J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, berupa dokumen laporan keuangan PT. Semen Indonesia (Persero), Tbk.

3.3.2 Sumber Data

Sumber data dalam penelitian ini adalah data yang diperoleh dari laporan keuangan yang terdiri dari neraca, laporan arus kas dan laporan laba rugi PT. Semen Indonesia (Persero), Tbk periode 2008-2012.

3.3.3 Pengumpulan Data

3.3.4 Teknik Analisis Data

Adapun teknik analisis yang dipergunakan dalam penelitian ini adalah dengan menggunakan rumus z-score yang sudah baku yaitu :

Z=1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Langkah-langkah dalam menghitung z-score adalah sebagai berikut : 1. Menghitung modal kerja dibagi total aktiva (X1)

2. Menghitung laba yang ditahan dibagi total aktiva (X2)

3. Menghitung pendapatan sebelum pajak dan bunga dibagi total aktiva (X3)

4. Menghitung nilai pasar modal dibagi total hutang (X4) 5. Menghitung penjualan dibagi total aktiva (X5)

6. Memasukkan semua X ke dalam rumus Z-Score, kemudian menghitung Z-Score

Kriteria Pengujian :

a. Z>2,99 artinya perusahaan bisa dikatakan sehat atau tidak bangkrut. b. 1,81<Z<2,99 artinya perusahaan akan mengalami permasalahan

keuangan jika tidak melakukan perbaikan yang berarti dalam manajemen maupun struktur keuangan, yang biasa dikenal dengan nama grey area.

3.4 Waktu Penelitian

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 Sejar ah Perusahaan

Perusahaan diresmikan di Gresik pada tanggal 7 Agustus 1957 oleh Presiden RI pertama dengan kapasitas terpasang 250.000 ton semen per tahun, dan di tahun 2013 kapasitas terpasang mencapai 30 juta ton/tahun. Pada tanggal 17 April 1961 Semen Gresik berubah status dari NV menjadi PN. Pada tanggal 24 Oktober 1969 Semen Gresik berubah staus dari PN menjadi PT (Persero).

Pada tanggal 8 Juli 1991 saham Perseroan tercatat di Bursa Efek Jakarta dan Bursa EfekSurabaya (kini menjadi Bursa Efek Indonesia) serta merupakan BUMN pertama yang go public dengan menjual 40 juta lembar saham kepada masyarakat. Komposisi pemegang saham pada saat itu: Negara RI 73% dan masyarakat 27%.

saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 08 Juli 1991.

UnderWriter IPO (Bursa Efek Indonesia, Lampiran 6) : 1. PT Buanamas Investindo

2. PT Ficorinvest

3. PT Indovest Securities

4. PT Merchant Investment Corporation 5. PT Multicor

6. PT Nikko Securities Indonesia 7. PT Nomura Indonesia

8. PT Primarindo Daya Investama

Pada bulan September 1995, Perseroan melakukan Penawaran Umum Terbatas I (Right Issue I), yang mengubah komposisi kepemilikan saham menjadi Negara RI 65% dan masyarakat 35%.

Pada tanggal 15 September 1995 PT Semen Gresik berkonsolidasi dengan PT Semen Padang dan PT Semen Tonasa.Total kapasitas terpasang Perseroan saat itu sebesar 8,5 juta ton semen per tahun.

Pemerintah Republik Indonesia 51,0%, masyarakat 23,4% dan Cemex 25,5%.

Pada tanggal 27 Juli 2006 terjadi transaksi penjualan saham Cemex Asia Holdings Ltd. kepadaBlue Valley Holdings PTE Ltd. sehingga komposisi kepemilikan saham berubah menjadi Negara RI 51,0% Blue Valley Holdings PTE Ltd. 24,9%, dan masyarakat 24,0%. Pada akhir Maret 2010, Blue Valley Holdings PTELtd, menjual seluruh sahamnya melalui private placement, sehingga komposisi pemegang saham Perseroan berubah menjadi Pemerintah 51,0% dan publik 48,9%.

Tanggal 18 Desember 2012 adalah momentum bersejarah ketika Perseroan melakukan penandatanganan transaksi final akuisisi 70 persen saham Thang Long Cement, perusahaan semen terkemuka Vietnam yang memiliki kapasitas produksi 2,3 juta ton/tahun. Akuisisi Thang Long Cement Company ini sekaligus menjadikan Perseroan sebagai BUMN pertama yang berstatus multinational corporation. Sekaligus mengukuhkan posisi Perseroan sebagai perusahaan semen terbesar di Asia Tenggara dengan kapasitas sampai tahun 2012 sebesar 28,5 juta ton per tahun.

4.1.2 Lokasi Per usahaan

4.1.3 Visi dan Misi Perusahaan

Visi PT. Semen Indonesia, Tbk : menjadi perusahaan persemenan terkemuka di Indonesia dan Asia Tenggara.

Misi PT. Semen Indonesia, Tbk adalah :

1. Memproduksi, memperdagangkan semen dan produk terkait lainnya yang berorientasikan kepuasan konsumen dengan menggunakan teknologi ramah lingkungan.

2. Mewujudkan manajemen perusahaan berstandar internasional dengan menjunjung tinggi etika bisnis dan semangat kebersamaan, serta bertindak proaktif, efisien dan inovatif dalam setiap karya. 3. Meningkatkan keunggulan bersaing dalam industry semen dosmetik

dan internasional.

4. Memberdayakan dan mensinergikan unit-unit usaha strategic untuk meningkatkan nilai tambah secara berkesinambungan.

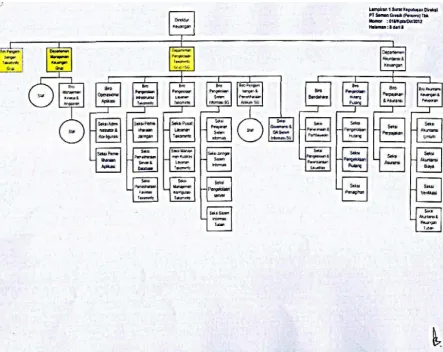

4.1.4 Struktur organisasi

Gambar 2

Struktur Organisasi Unit Kerja

Sumber : Struktur Organisasi Biro Akuntansi Keuangan & Pelaporan Pabrik Gresik (2014)

Ditinjau dari segi uraian jabatannya, maka masing-masing bagian mempunyai uraian tugas sebagai berikut :

1. Departemen Manajemen Keuangan Tugas :

a. Melaksanakan manajemen treasuri perusahaan, manajemen aset dan pendanaan.

c. Mengukur dan mengevaluasi kinerja financial dan non financial tingkat unit kerja dan perusahaan.

d. Mengukur dan mengevaluasi kinerja financial anak-anak perusahaan.

e. Evaluasi lingkungan bisnis dan pengaruhnya pada kinerja perusahaan dan anak perusahaan.

f. Evaluasi penyertaan modal di anak perusahaan. 2. Biro Manajemen Kinerja dan Anggaran

Tugas :

a. Penyusunan Rencana Kerja dan Anggaran Perusahaan (RKAP) beserta konsolidasinya.

b. Kinerja dan kondisi keuangan perseroan secara terintegrasi. c. Persiapan materi terkait dengan rapat korporasi SGG. 3. Departemen Keuangan dan akuntansi

Tugas :

Merencanakan, mengkoordinasi dan mengevaluasi kegiatan yang dilakukan Biro Bendahara, Pengelolaan Hutang Piutang, Perpajakan dan Asuransi, Akuntansi Keuangan dan Pelaporan.

4. Biro Bendahara Tugas :

5. Seksi Pengolahan dan Perencanaan Likuiditas Tugas :

a. Mengelola dana dan excess cash perusahaan.

b. Mengelola investasi yang dilakukan perusahaan, misal : surat berharga, dan lain-lain.

c. Mengkaji dan mengusulkan alternatif-alternatif investasi keuangan yang berpeluang memperoleh margin yang tinggi. 6. Seksi Penerimaan dan Pembayaran

Tugas :

a. Melakukan pembayaran kas/bank. b. Mengelola penerimaan kas/bank.

c. Mengelola rekonsiliasi kas/bank dan memantau tindak lanjutnya. d. Mengelola dokumen-dokumen yang berkaitan dengan

penerimaan dan pembayaran kas/bank. 7. Biro Perpajakan dan Asuransi

Tugas :

a. Merencanakan, mengkoordinasi dan mengevaluasi kegiatan yang dilakukan Seksi Perpajakan dan Asuransi.

b. Menghitung, membayar dan melaporkan pajak perusahaan. c. Menghitung dan membayar premi asuransi.

d. Memproses pengajuan klaim-klaim asuransi.

8. Seksi Perpajakan Tugas :

a. Menghitung, membayar dan melaporkan pajak perusahaan. b. Menganalisa, mengkaji dan mengusulkan pengolaan pajak. 9. Seksi Asuransi

Tugas :

a. Menghitung dan membayar premi asuransi perusahaan.

b. Menganalisa, mengkaji dan mengusulkan pengelolaan asuransi. c. Memproses pengajuan klaim-klaim asuransi.

10.Biro Pengelolaan Hutang Piutang Tugas :

Merencanakan, mengkoordinasi dan mengevaluasi kegiatan yang dilakukan Seksi Pengelolaan Piutang, Pengelolaan Hutang, Penagihan Piutang.

11.Seksi Pengolaan Piutang Tugas :

a. Mengelola data piutang perusahaan.

b. Melakukan rekonsiliasi dan klarifikasi piutang perusahaan. c. Mengelola administrasi penjaminan dari distributor.

12.Seksi Pengolaan Hutang Tugas :

a. Mengelola data hutang perusahaan.

c. Mengkaji dan mengusulkan alternatif-alternatif pendanaan yang optimal.

13.Seksi Penagihan Tugas :

a. Menyiapkan data pendukung untuk pelaksanaan penagihan kepada penghutang.

b. Melaksanakan penagihan kepada penghutang.

c. Mengelola administrasi penagihan kepada penghutang. 14.Biro Akuntansi Keuangan dan pelaporan

Tugas :

Merencanakan, mengkoordinasi dan mengevaluasi kegiatan yang dilakukan Seksi Akuntansi Umum, Akuntansi Biaya, Verifikasi, Akuntansi dan Keuangan di Pabrik Tuban.

15.Seksi Akuntansi Umum Tugas :

a. Menyusun dan mempublikasikan semua laporan secara periodik untuk kepentingan intern dan ekstern perusahaan.

b. Memantau dan mengontrol proses tutup buku secara rutin sesuai jadwal yang telah ditetapkan.

16.Seksi Akuntansi Biaya Tugas :

a. Menyusun rencana kerja dan anggaran perusahaan (RKAP) b. Melakukan validasi data akuntansi

c. Menyusun perhitungan harga pokok dan biaya-biaya. d. Mengelola pencatatan aktiva tetap dan persediaan. 17.Seksi Verifikasi

Tugas :

a. Memeriksa keabsahan dan kelengkapan dokumen transaksi yang dipakai dasar pembayaran dan pencatatan akuntansi termasuk kebenaran postingnya.

b. Memberikan persetujuan terhadap bukti pembayaran atau penerimaan kas dan bank.

18.Seksi Akuntansi dan Keuangan Tuban Tugas :

a. Memeriksa dan memverifikasi keabsahan dokumen transaksi di pabrik Tuban sebagai dasar pembukuan dan pembayaran.

b. Melakukan validasi data akuntansi.

c. Memastikan proses tutup buku pabrik tuban sesuai jadwal yang telah ditetapkan.

19.Departemen Pengelolaan TEKOMINFO Grup/SG Tugas :

Merencanakan, mengkoordinasi dan mengevaluasi kegiatan yang dilakukan Biro Operasinal Aplikasi, Pengelolaan Infrastruktut Tekominfo dan Pengelolaan Layanan Tekominfo.

20.Biro Operasional Aplikasi Tugas :

Merencanakan, mengkoordinasi dan mengevaluasi kegiatan yang dilakukan Seksi Administrator dan Konfigurasi, Pemeliharaan Aplikasi.

21.Seksi Administrator dan Konfigurasi Tugas :

a. Melakukan konfigurasi sistem set up berdasarkan setting dan parameter yang sudah ditetapkan.

b. Membuat user account dan akses untuk sistem aplikasi.

c. Mengadministrasikan layanan-layanan terkait dengan aplikasi ERP.

d. Melakukan update patches aplikasi shared services.

e. Memberitahukan status perubahan konfigurasi aplikasi ke

Configuration Mgt.

a. Menginvestigasi, menganalisa dan menyelesaikan permasalahan terkait masalah pada aplikasi untuk mencari tahu penyebab akar masalahnya.

b. Melaksanakan kegiatan operasional sesuai dengan Service Level

Agreement.

c. Mengidentifikasi area-area yang berpotensi terkena pengaruh kebijakan dan standar yang berlangsung serta melengkapi dokumen pendukung.

d. Melakukan fine tune dan mengatasi troubleshooting terhadap aplikasi.

e. Melakukan modifikasi beskala kecil atau pengayaan feature untuk sistem aplikasi.

f. Melaksanakan pengelolaan dan pemeliharaan dokumentasi

system aplikasi dan petunjuk operasional.

23.Biro Pengelolaan Infrastruktur Tekominfo Tugas :

Merencanakan, mengkoordinasi dan mengevaluasi kegiatan yang dilakukan Seksi Pemeliharaan Jaringan, Pemeliharaan Server dan Database, dan Pemeliharaan Fasilitas Tekominfo.

24.Seksi Pemeliharaan Jaringan Tugas :

b. Memberikan dukungan level 2 terhadap service desk, penanganan masalah jaringan dan mencari tahu penyebab utamanya.

c. Menginvestigasi, menganalisa dan menyelesaikan permasalahan terkait administrasi sistem jaringan dan kegagalan komponennya. d. Memeriksa dan memverifikasi dampak terhadap aspek administrasi sistem jaringan dari perubahan sistem jaringan, server dan aplikasi.

e. Memastikan kestabilan dan kapabilitas sistem jaringan. f. Memonitor pemanfaatan kapasitas jaringan.

g. Merencanakan kebutuhan kapasitas. 25.Seksi Pemeliharaan Server dan Database

Tugas :

a. Melakukan sistem set up atau configurasi sistem, administrasi

user dan sistem maintenance.

b. Menginvestigasi, menganalisa dan menyelesaikan permasalahan terkait administrasi sistem dan kegagalan komponennya.

c. Mengelola proses perubahan pada sistem server dan storage baru terkait kebutuhan aplikasi.

d. Membangun dan mengimplementasikan kebijakan, prosedur, dan teknologi (termasuk firewall) untuk keamanan server.