BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

Laporan keuangan merupakan kombinasi dari data keuangan suatu perusahaan yang menggambarkan kemajuan perusahaan dan dibuat secara periodik.

Menurut PSAK No. 1 (2009), laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Menurut Sofyan Syafri Harahap (2007:19), laporan keuangan dalam suatu perusahaan sebenarnya merupakan output dari proses atau siklus akuntansi dalam suatu kesatuan akuntansi usaha, dimana proses akuntansi meliputi kegiatan-kegiatan:

1. Mengumpulkan bukti-bukti transaksi 2. Mencatat transaksi dalam jurnal

3. Memposting dalam buku besar dan membuat kertas kerja 4. Menyusun laporan keuangan

2.2 Tujuan Laporan Keuangan

Laporan keuangan beserta pengungkapannya dibuat perusahaan dengan tujuan memberikan informasi yang berguna untuk pengambilan keputusan-keputusan investasi dan pendanaan.

Menurut IAI (2009), tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukan hasil pertanggungjawaban menejemen atas pengunaan sumber daya yang dipercayakan pada mereka. Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi :

1. Aset. 2. Liabilitas. 3. Ekuitas.

4. Pendapatan dan beban termasuk keuntungan dan kerugian.

5. Kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik.

6. Arus kas.

2.3 Komponen Laporan Keuangan

Menurut IAI (2009), Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

3. Laporan perubahan ekuitas selama periode. 4. Laporan arus kas selama peride.

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya.

6. Laporan posisi keuangan awal periode komperatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi atau membuat penyajian kembali pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.3.1 Laporan Posisi Keuangan

Laporan posisi keuangan perusahaan disajikan sedemikian rupa yang menggambarkan posisi keuangan suatu perusahaan pada saat tertentu, maksudnya adalah menunjukkan keadaan keuangan pada tanggal tertentu biasanya pada saat tutup buku. Menurut IAI (2009), laporan posisi keuangan minimal mencakup penyajian jumlah pos-pos berikut :

a. Aset tetap,

b. Properti investasi, c. Aset tidak berwujud,

d. Aset keuangan (tidak termasuk jumlah yang disajikan pada e, h, dan i)

g. Persediaan,

h. Piutang usaha dan piutang lainnya, i. Kas dan setara kas,

j. Total aset yang diklasifikasikan sebagai aset yang dimiliki untuk dijual dan aset yang termasuk dalam kelompok lepasan yang diklasifikasikan sebagai yang dimiliki untuk dijual sesuai dengan PSAK 58,

k. Hutang dagang dan terhutang lainnya, l. Kewajiban yang diestimasi,

m. Laibilitas keuangan (tidak temasuk jumlah yang disajikan k dan i) n. Laibilitas dan aset untuk pajak kini,

o. Laibilitas dan aset pajak tangguhan, p. Hak minoritas,

q. Modal saham dan pos ekuitas lainnya.

2.3.2 Laporan Laba Rugi Komprehensif

komprehensif minimal mencakup pos-pos berikut selama satu periode : a. Pendapatan,

b. Biaya keuangan,

c. Bagian laba rugi dari entitas asosiasi dan joint venturesyang dicatat dengan metode equitas,

d. Beban pajak,

e. Suatu jumlah tunggal yang mencakup total dari :

(i). Laba rugi setelah pajak dari operasi yang dihentikan,

(ii).Keuntungan atau kerugian setelah pajak yang diakui dengan pengukuran nilai wajar dikurangi biaya untuk menjual atau dari pelepasan aset dalam rangka operasi yang dihentikan,

f. Laba rugi,

g. Total laba rugi komprehensif.

2.3.3 Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih dari kekayaan selama periode yang bersangkutan. Perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan. Menurut IAI (2009), : a. Total Laba atau rugi bersih selama suatu periode, yang menunjukan

b. Untuk tiap komponen equitas, pengaruh penerapan retrospektif atau penyajian kembali secara retrospektif yang diakui oleh PSAK 25, c. Untuk setiap komponen equitas, rekonsiliasi antara jumlah tercatat

pada awal dan akhir periode, secara terpisah mengungkapkan masing-masing perubahan yang timbul dari :

(i) Laba rugi,

(ii) Masing-masing pendapatan komprehensif lain, dan

(iii) Transaksi dengan pemilik dalam kapasitasnya sebagai pemilik, yang menunjukan secara terpisah kontribusi dari pemilik dan distribusi kepada pemilik dan perubahan hak kepemilikan pada entitas anak yang tidak menyebabkan hilang pengendalian. Laporan perubahan ekuitas, kecuali untuk perubahan yang berasal dari transaksi dengan pemegang saham seperti setoran modal dan pembayaran dividen, menggambarkan jumlah keuntungan dan kerugian yang berasal dari kegiatan perusahaan selama periode yang bersangkutan.

2.3.4 Laporan Arus Kas

2.3.5 Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan berisi informasi tambahan atas apa yang disajikan dalam laporan posisi keuangan, laporan pendapatan komprehensif, laporan laba rugi terpisah (apabila disajikan), laporan perubahan equitas, dan laporan arus kas. Catatan atas laporan keuangan memberikan penjelasan atau rincian dari pos-pos yang disajikan dalam laporan keuangan tersebut dan informasi mengenai pos-pos yang tidak memenuhi kreteria pengakuan dalam laporan keuangan.

Catatan atas laporan keuangan mengungkapkan (IAI, 2009) : a. Menyajikan informasi tentang dasar penyusunan laporan keuangan

dan kebijakan akuntansi tertentu yang digunakan dan diterapkan terhadap peristiwa dan transaksi yang penting,

b. Mengungkapkan informasi yang disyaratkan dalam Standar Akuntansi Keuangan yang tidak disajikan dibagian manapun dalam laporan keuangan,

c. Memberikan informasi yang tidak disajikan dibagian manapun dalam laporan keuangan, tetapi informasi tersebut relevan untuk memahami laporan keuangan.

2.4 Manfaat Analisis Rasio Keuangan

hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada kita tentang baik buruknya keadaan atau posisi keuangan suatu perusahan.

Penggunaan analisis ini sangat bervariasi dan tergantung pihak yang memerlukan. Analisis rasio adalah suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba-rugi secara individu atau kombinasi. Rasio menggambarkan hubungan atau perimbangan antara jumlah tertentu dengan jumlah lainnya. Untuk mengukur kebangkrutan perusahaan terlebih dahulu harus diukur tingkat kesehatan laporan keuangan perusahaan, yaitu dengan menggunakan rasio-rasio yang bisa digunakan sebagai alat ukur, diantaranya :

1. Rasio Likuiditas

Yaitu alat untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan perusahaan yang segera harus dilunasi, dengan menggunakan aktiva lancar yangliquid.

2. Rasio Solvabilitas

Yaitu mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya dengan menggunakan jumlah aktiva yang dimlikinya.

3. Rasio Rentabilitas

Rentabilitas suatu perusahaan menunjukkan perbandingan laba dengan aktiva atau modal yang menghasilkan selama periode tertentu.

Yaitu menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu.

5. Rasio Operasi

Yaitu kemampuan manajemen didalam mengendalikan biaya-biaya sejalan dengan perubahan volume dan hasil penjualan.

6. Rasio Produktivitas

Yaitu kemampuan manajemen untuk menghasilkan produk dan tingkat penjualan sampai pada tingkat tertentu dengan menggunakan atau memanfaatkan jumlah tenaga kerja yang ada.

Berbagai penelitian telah dilakukan untuk mengkaji manfaat yang dapat dipetik dari analisis rasio keuangan. Seperti Altman (1968), merupakan penelitian awal yang mengkaji pemanfaatan analisis rasio keuangan sebagai alat untuk memprediksi kebangkrutan perusahaan. Dengan menggunakan analisis diskriminan, fungsi diskriminan akhir yang digunakan untuk memprediksi kebangkrutan perusahaan memasukkan rasio-rasio keuangan berikut: working capital/total assets, retained earnings/total assets, earnings before interest and taxes/total assets, market value equity/book value of total debt, sales/total assets. Secara umum disimpulkan bahwa rasio-rasio

keuangan tersebut dapat digunakan untuk memprediksi kebangkrutan perusahaan, dengan pendekatan multivariate. Dengan kata lain, pendekatan multivariate rasio keuangan dapat memberikan hasil yang lebih memuaskan. Fungsi diskriminan model Altman adalah sebagai berikut:

Altman menyatakan bahwa jika perusahaan memiliki indeks kebangkrutan 2.99 atau diatasnya maka perusahaan tidak termasuk perusahaan yang dikategorikan akan mengalami kebangkrutan. Sedangkan perusahaan yang memiliki indeks kebangkrutan 1.81 atau dibawahnya maka perusahaan termasuk kategori bangkrut.

Model kebangkrutan Altman tidak dapat digunakan dewasa ini karena beberapa alasan yaitu:

1. Dalam membentuk model ini hanya memasukkan perusahaan manufaktur saja, sedangkan perusahaan yang memiliki tipe lain memiliki hubungan yang berbeda antara total modal kerja dan variabel lain yang digunakan dalam analisis rasio.

2. Penelitian yang dilakukan Altman pada tahun 1946 sampai dengan 1965, yang tentu saja berbeda dengan kondisi sekarang. Sehingga proporsi untuk setiap variabel sudah tidak tepat lagi untuk digunakan.

Tahun 1984, Altman melakukan penelitian kembali di berbagai negara. Penelitian ini memasukkan dimensi Internasional, sehingga Z-score-nya diubah menjadi formula:

Indeks kebangkrutan = 0.717 WC/TA + 0.847 RE/TA + 3.107 EBIT/TA + 0.420 MVE/BVD + 0.998 S/TA.

income/sales, quick assets/inventory, operating income/total liabilities, net worth/sales, current liabilities/net worth, dan net worth/total liabilities. Ditemukan bahwa rasio keuangan yang digunakan dalam model bermanfaat untuk memprediksi laba satu tahun ke muka, namun tidak bermanfaat untuk memprediksi lebih dari satu tahun.

2.5 PrediksiFinancial Distress

Salah satu aspek pentingnya analisis terhadap laporan keuangan dari sebuah perusahaan adalah kegunaannya untuk meramal kontinuitas atau kelangsungan hidup perusahaan. Prediksi kelangsungan hidup perusahaan sangat penting bagi manajemen dan pemilik perusahaan untuk mengantisipasi kemungkinan adanya potensi kebangkrutan.

diharapkan dapat dilakukan tindakan-tindakan untuk mengantispasi yang mengarah kepada kebangkrutan.

Financial distress merupakan indikator awal kebangkrutan suatu perusahaan. Finansial distress suatu perusahaan perlu diketahui secara dini dan dicari penyebabnya. Penanganan yang cepat dan tepat akan dapat memperbaiki kinerja perusahaan yang mengalami finansial distress. Apabila kita membahas finansial distress lebih jauh lagi, banyak sekali pakar-pakar yang memberikan pendapatnya. Menurut Bringham dan Genenski dalam penelitian Luciana (1993), ada berbagai macam tipe kesulitan keuangan, yaitu:

1. Economic Failure

Economic Failur merupakan keadaan ekonomi yang menyebabkan penerimaan perusahaan tidak dapat menutup total biaya termasuk biaya modal. Bisnis yang yang terkena economic failure dapat meneruskan operasinya apabila investor berkeinginan menambah modalnya dan menerima tingkat pengembalian dibawah tingkat pasar. Akhirnya apabila tidak ada modal yang disediakan terlebih dahulu assets yang ada digunakan terus dan tidak diganti, maka mengakibatkan perusahaan akan terancam tutup.

2. Business Failure

oleh kehilanggan krediturnya. 3. Technical Insolvency

Tehnical insolvency yaitu perusahaan yang secara tehnik mengalami keadaan bangkrut apabila tidak dapat mengatasi kewajibannya yang jatuh tempo. Tehnical insolvency dapat menunjukkan kekurangan liquiditas sementara, perpanjangan waktu pemenuhan kewajiban suatu perusahaan dengan technical insolvency akan akan dapat meningkatkan kas, membayar kewajiban dan survive. Dengan kata lain, jika technical insolvency adalah gejala dari economic failure, ini mungkin suatu tanda kehancuran keuangan.

4. Insolvency in Bankrupty

Insolvency in bankrupty adalah apabila buku dari total kewajiban melampaui nilai pasar wajar dari assets perusahaan. Kondisi ini lebih serius dari technical insolvency, karena secara umum adalah tanda dari economic failure dan sering mengarah ke likuidasi bisnis dengan catatan bahwa perusahaan dengan insolvency in bankrupty tidak perlu dalam proseslegal bankrupty.

5. Legal Bankrupty

Legal bankrupty adalah kriteria kebangkrutan sesuai dengan apa yang diatur menurut undang-undang federal.

a. Pemberi pinjaman, penelitian berkaitan dengan prediksi financial distress menpunyai relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

b. Investor, model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

c. Pembuat peraturan, lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu. Hal ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

d. Pemerintah, prediksi financial distress juga penting bagi pemerintah danantitrust regulation.

e. Auditor, model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan.

kebangkrutan dan otomatis juga dapat menghindari biaya langsung dan tidak langsung dari kebangkrutan.

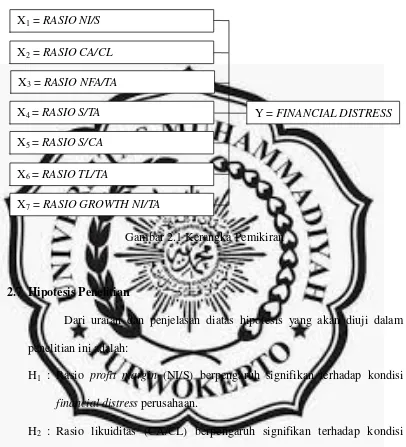

2.6 Kerangka Pemikiran

Berdasarkan uraian diatas maka dapat dibuat kerangka pemikiran sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

2.7 Hipotesis Penelitian

Dari uraian dan penjelasan diatas hipotesis yang akan diuji dalam penelitian ini adalah:

H1 : Rasio profit margin (NI/S) berpengaruh signifikan terhadap kondisi financial distressperusahaan.

H2 : Rasio likuiditas (CA/CL) berpengaruh signifikan terhadap kondisi financial distressperusahaan.

H3 : Rasio likuiditas (NFA/TA) berpengaruh signifikan terhadap kondisi financial distressperusahaan.

H4 : Rasio efisiensi operasi (S/TA) berpengaruh signifikan terhadap kondisi financial distressperusahaan.

Y =FINANCIAL DISTRESS X1=RASIO NI/S

X2=RASIO CA/CL

X3=RASIO NFA/TA

X5=RASIO S/CA

X7=RASIO GROWTH NI/TA X4=RASIO S/TA

H5 : Rasio efisiensi operasi (S/CA) berpengaruh signifikan terhadap kondisi financial distressperusahaan.

H6 : Rasio financial leverage (TL/TA) berpengaruh signifikan terhadap kondisifinancial distressperusahaan.

![PENELITIAN (KUALITATIF) [Compatibility Mode]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)