ANALISIS PENETAPAN HARGA POKOK PRODUKSI PADI DI KECAMATAN CIKEUSIK KABUPATEN PANDEGLANG

Skripsi

Dini Silvianingsih 1111092000088

PROGRAM STUDI AGRIBISNIS FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2017 M/1439 H

ANALISIS PENETAPAN HARGA POKOK PRODUKSI PADI DI KECAMATAN CIKEUSIK KABUPATEN PANDEGLANG

Skripsi

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Pertanian Pada Program Studi Agribisnis

Oleh:

Dini Silvianingsih 1111092000088

PROGRAM STUDI AGRIBISNIS FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2017 M / 1439 H

PENGESAHAN UJIAN

Skripsi yang berjudul “Analisis Penetapan Harga Pokok Produksi Padi di Kecamatan Cikeusik Kabupaten Pandeglang”, yang ditulis oleh Dini Silvianingsih NIM 1111092000088, telah diuji dan dinyatakan lulus dalam Sidang Munaqosah Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta pada hari Selasa, tanggal 19 Desember 2017. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian pada Program Studi Agribisnis.

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR- BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Jakarta, 19 Desember 2017

Dini Silvianingsih NIM. 1111092000088

CURICULUM VITAE

Nama : Dini Silvianingsih

Jenis Kelamin : Perempuan

Tempat, Tanggal Lahir : Pandeglang, 05 Mei 1993

Status : Belum Menikah

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Kp. Pasirpurut RT/RW. 03/01 Desa Kondangjaya Kec. Cisata Kab. Pandeglang-Banten 42272 No. Handphone : 081911143930

Email : hellodinisilv@gmail.com

Data Orang Tua

Nama Ayah : Momon Supriatna

Pekerjaan : Karyawan PLN Menes

Nama Ibu : Bai Suryaningsih

Pekerjaan : Ibu Rumah Tangga

Pendidikan

2011-2017 : Universitas Islam Negeri Syarif Hidayatullah Jakarta

2008-2011 : MAN 1 Pandeglang

2005-2008 : MTs Mathla‟ul Anwar Pusat Menes

1999-2005 : SDN Kondangjaya 2

1998-1999 : TK Aisyiyah Bustanul Atfal 1

Pengalaman Organisasi

1. 2006-2007 : Pramuka Mathla‟ul Anwar 2. 2009-2010 : Pramuka MAN Pandeglang

3. 2009-2010 : Palang Merah Remaja MAN Pandeglang

v 4. KSR PMI Unit UIN Syarif Hidayatullah Jakarta

Jabatan:

2012-2013 Anggota KSR PMI UIN Jakarta

2013-2014 Staff Divisi Bantuan Kesehatan dan Sosial 2014-2015 Kepala Divisi Bantuan Kesehatan dan Sosial Pengembangan Anggota:

2013-2014 Pertolongan Pertama

2015-2016 Pertolongan Pertama dalam Ambulance 2011-2012 Anggota PMII Komisariat FST

2012-2014 Anggota Gerakan Pemuda Patriotik Indonesia Pengalaman Kegiatan

1. Tim Medis

2012 wisuda PPPA daarul qur‟an (Gelora Bung Karno) 2013 Bakti Sosial IRMAFA (Lebak,Banten)

2014 Giat Prestasi Pramuka Racana UIN Jakarta (UINJakarta) 2015 Giat Prestasi Pramuka Racana UIN Jakarta (UINJakarta) 2. Kepanitiaan

2013 Gebyar Donor Darah KSR PMI UIN Jakarta (PUBHUM) 2013 Lomba Cerdas Tangkas KSR PMI UIN Jakarta(DEKDOK) 2013 Panitia Latihan Dasar Calon Anggota KSR PMI UIN

Jakarta(Perlengkapan)

2014 Panitia Kerja KSR PMI UIN Jakarta (Sekretaris) 2014 Seminar Kesehata “Disleksia”

2015 Gebyar Donor Darah dan Pemeriksaan Kesehatan(stiring comite)

2015 Lomba Cerdas Tangkas KSR PMI UIN Jakarta

2016 Pelatihan Pertolongan Pertama Nasional (Tanggap Darurat Bencana Kebakaran Pada Gedung Bertingkat)

Pengalaman Kerja

1. Asisten Fasilitator Kegiatan Ekstrakulikuler Palang Merah Remaja 2013 SMPN 3 dan SMPN 8 Tangerang Selatan

vi 2013 SMPN 4 Tangerang Selatan

2015 SMP 87 Jakarta

2015-2016 Madrasah Pembangunan UIN Jakarta 2. Tim Medis

2013 fetival musik (Bintaro Sektor 9)

2016 SD (primary scout camp at Mandalawangi, Bogor), SMP, SMA (secondary camp Ciwidey Bandung, tadabur alam at Garut and Sukabumi) D‟Royal Moroco Integrative Islmic School.

2017 SD (primary scout camp at Gunung Mas, Bogor)

KATA PENGANTAR

Bismillahirrohmaanirrohiim.

Assalamu’alaikum wr. Wb.

Puji Syukur kehadirat Allah Swt.,Pencipta langit dan bumi beserta isinya, Maha Pengasih lagi Maha Penyayang, Dzat yang memberikan beribu-ribu nikmat.

Nikmat Iman, Islam, dan nikmat sehat serta nikmat-nikmat lain yang tidak dapat dihitung oleh hamba-Nya. Penulis panjatkan atas segala rahmat dan karunia-Nya.

Ṣalawat serta salam semoga selalu tercurahkan kepada baginda alam. Pembawa risalah yang tidak pernah salah, pembawa amanah yang tidak pernah khianat, manusia paling sempurna, Nabi Muhammad Saw. Rasul penutup para Nabi, serta doa untuk keluarga, sahabat, dan para pengikutnya hingga akhir zaman.

Alhamdulillah, berkat rahmat dan „inayah Allah tersebut penulis dapat menyelesaikan tugas akhir ini dalam bentuk skripsi dengan judul “Analisis Penetapan Harga Pokok Produksi Padi di Kecamatan Cikeusik Kabupaten Pandeglang” dengan dukungan dari berbagai pihak. Dengan terselesaikannya skripsi ini saya menyampaikan ucapan terima kasih kepada pihak-pihak sebagai berikut:

1. Ibu Ir. Siti Rochaeni, M.Si dan Ir. Junaidi, M. Siselaku pembimbing yang selalu memberikan dedikasinya kepada penulis, bersabar memberikan ilmu dan bimbingannya selama penulis berada di bawah bimbingannya, memberikan dukungan, arahan dan motivasi yang besar kepada penulis dalam menyelesaikan skripsi ini. Semoga Allah SWT. memberikan pahala dan kebaikan atas perjuangan beliau membimbing saya dalam menyelesaikan skripsi ini.

2. Kpd Yth. Dr. Edmon Daris, MS selaku ketua Program Studi Agribisnis dan Dr. Iwan Aminudin M.Si. selaku sekretarisProgram Studi Agribisnis Fakultas Sains Dan Teknologi

3. Kepada Yth. Dr. Agus Salim, M.Si selaku Dekan Fakultas Sains dan

viii Teknologi UIN Syarif Hidayatullah Jakarta, beserta para jajarannya.

4. Seluruh dosen agribisnis, karyawan, dan civitas akademika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta yang telah memberikan dedikasinya mendidik penulis, memberikan ilmu, pengalaman, serta pengarahan kepada penulis selama masa perkuliahan.

5. Segenap pimpinan dan karyawan Perpustakaan Utama dan Perpustakaan Fakultas sains dan teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta. Yang telah melayani penulis dalam mempergunakan buku-buku dan literature yang penulis butuhkan selama penyusunan skripsi ini.

6. Kepada kedua Orang Tua tercinta ayahanda Momon Supriatna dan Ibunda Bai Suryaningsih yang selalu memberikan kasih sayang serta mendoakan setiap langkah yang penulis tempuh demi kelancaran dan kesuksesan aktifitas penulis. Selalu memberikan dukungan baik berupa moril maupun materil sehingga penulis bisa melangkah sampai sejauh ini. Semoga Allah senantiasa menjaga dan membalas semua kebaikan kedua orang tua ku. Teruntuk kedua adikku Resha Hidayatullah dan Syakila Alfatunnisa terima kasih atas dukungan dan semangat yang selalu kalian berikan disetiap kegundahan yang penulis rasakan, canda tawa yang selalu menjadi obat di kala gundah. Kedua Nenek dan Kakek yang juga tiada henti memberikan doa, dukungan dan motivasi. Bibiku Rita Marhia Sofia terima kasih atas motivasi yang diberikan.

Sepupu-sepupu kecilku M. Lintang Ibrahim, M. Kemal Ramadhan, dan Kayyisa Ghania Afrin yang selalu menularkan keceriaan dalam melewati hari demi hari. Serta seluruh keluarga besarku yang selalu memberikan dukungan dan semangat yang tak bisa penulis sebutkan satu persatu.

7. Teruntuk kedua sahabatku Lia Mawaddaturrahmah dan Ratu Putri Yuliandari Altihas. Terima kasih atas perhatiannya yang begitu luar biasa, selalu memberikan ruang bagi penulis untuk berbagi keluh kesah dan canda tawa, mengganti setiap gundah menjadi semangat, sedih menjadi tawa. Saling mendo‟akan, mendukung dan selalu berusaha membantu dalam setiap kesulitan.

8. Teruntuk teman-teman PSR KSR 12, Nida, Mala dan Dafi selaku BPH dan

ix Rahma,Putut,almh.Feris selaku kepala divisi tahun 2015 yang selalu penulis repotkan dalam hal apapun. Lia, mba Elvin, Didi, Aziz, Fita, Alia, Ka Caca, Ka Isma, Ka ririn, Ka Aida dan Alm. Egy adalah teman-teman pejuang yang tangguh terima kasih telah memberikan semangat dan dukungannya. Senior KSR PMI UIN Jakarta Bang M. Syaiban, kakFitri dan kak Kamel yang selalu memberikan pelajaran dan semangat baru. Semoga ukhuwah kita tetap terjaga. Serta keluarga besar KSR PMI Unit UIN Jakarta terima kasih telah turut serta mendorong penulis dalam menyelesaikan skripsi ini.

9. Teman-teman seperjuangan Agribisnis 2011. Sahabat Lia, Ani, Rosi dan Rahma, serta kawan-kawan yang lain yang tak bisa penulis sebutkan satu persatu. Terimakasih atas bantuan, masukan, motivasi dan semangat. Semoga silaturahmi kita tetap terjaga, tetap semangat dan saling mendoakan dalam kebaikan

10. Seluruh teman-teman angkatan 2011. Teman kosan Siti Hanah, Elsa, Listiani, Asih yang memberikan warna indahnya persahabatan, kebahagiaan dan perjuangan.

11. Kepada pihak-pihak yang turut membantu dan berperan dalam proses penyelesaian skripsi ini, tetapi luput penulis sebutkan. Tanpa mengurangi rasa terima kasih penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, baik sistematika, bahasa maupun materi. Semoga skripsi ini sedikit banyak dapat bermanfaat bagi pembaca dan semoga Allah Swt selalu memberkahi dan membalas semua kebaikan pihak-pihak yang turut serta membantu penyelesaian skripsi ini.

Amin yaa Rabb Al-Amin.

Wassalamu’alaikum Wr.Wb

Ciputat, November 2017

Penulis

RINGKASAN

Dini Silvianingsih. Program Studi Agribisnis, Fakultas Sains dan Teknologi. Analisis Penetapan Harga Pokok Produksi Padi Di Kecamatan Cikeusik Kabupaten Pandeglang. Dibawah bimbingan Siti Rochaeni dan Juanaidi.

Pemerintah dalam rangka pembangunan pertanian di Indonesia khususnya sub sector tanaman pangan memprioritaskan penanganan produksi padi lebih tinggi karena pangan merupakan kebutuhan dasar manusia yang paling utama.

Peningkatan produksi padi dapat dipengaruhi oleh meningkatnya permintaan akan konsumsi beras. Banyak cara yang dapat digunakan untuk berproduksi, maka petani harus memilih metode yang sangat ekonomik diukur dari segi apapun (kerja, waktu, uang). Selain itu analisis biaya dirasa cukup penting, karena setiap petani dapat menguasai pengaturan biaya produksi dalam usaha taninya tetapi tidak mampu mengatur harga komoditi yang dijualnya atau memberi nilai kepada komoditi tersebut. Pengetahuan biaya pokok produksi sangat diperlukan untuk mengetahui usaha tani tersebut menguntungkan atau tidak. Dengan demikian untuk mengetahui besarnya harga pokok produksi, maka perlu dilakukan suatu analisis tentang biaya pokok produksi padi untuk menentukan harga pokok padi di Kecamatan Cikeusik Kabupaten Pandeglang.

Berdasarkan latar belakang di atas, maka tujuan penelitian ini adalah

“Mengetahui harga pokok produksi padi di Kecamatan Cikeusik dan mengetahui perbedaan harga pembelian pemerintah dengan harga jual petani Kecamatan Cikeusik, Kabupaten Pandeglang”. Penelitian ini menggunakan analisis data kuantitatif yaitu untuk menentukan harga pokok produksi padi dengan pendekatan metode full costing. Hal ini dilakukan untu menelusuri objek biaya langsung dan tidak langsung serta mengetahu biaya overhead dari usahatani produksi padi di Kecamatan cikeusik. Selain itu perhitungan harga pokok produksi ini dipilih dengan mempertimbangkan keuntungan bagi petani dan didasarkan pada tujuan sosial petani yaitu harga jual yang dapat dijangkau dan layak bagi konsumen.

Hasil analisa harga pokok produksi padi dengan metode Full Costing di Kecamatan Cikeusik Kabupaten Pandeglang dapat diambil kesimpulan bahwa besar rata-rata perhitungan Harga pokok produksi per kg dengan metode Full Costing rata-rata Rp. 2.696,- per kg pada luas lahan >0 - ≤0,5 hektar. Rata-rata harga pokok produksi padi Rp. 2.627,- pada luas lahan >0,5 - ≤1, rata-rata harga pokok produksi padi Rp. 2.761,- pada luas lahan >1 - ≤2 heltar dan harga pokok produksi pada luas lahan >2 rata-rata sebesar Rp. 2.794,- pada status lahan milik sendiri.

Sedangkan pada status lahan sewa harga pokok produksi padi rata-rata sebesar Rp. 4.935,- pada luas lahan >0 - ≤0,5 hektar. Rata-rata harga pokok produksi padi sebesar Rp. 4.586,- per kg pada luas lahan >0,5 - ≤1 hektar dan harga pokok produksi rata-rata sebesar Rp. 4.125,- per kg pada luas lahan >1 - ≤2 hektar.

Kata kunci: Harga Pokok Produksi, Produksi Padi

DAFTAR ISI

DAFTAR ISI ...xii

DAFTAR TABEL ...xiv

DAFTAR GAMBAR ...xv

DAFTAR LAMPIRAN ...xvi

BAB I PENDAHULUAN 1.1 Latar Belakang ...1

1.2 RumusanMasalah ...6

1.3 Tujuan Penelitian ...8

1.4 Manfaat Penelitian ...8

1.5 Batasan Penelitian ...9

BAB II TINJAUAN PUSTAKA 2.1 Produksi ...10

2.2 Harga Pokok Produksi ...10

2.2.1 Tujuan dan Manfaat Penentuan Harga pokok Produksi ...11

2.2.2 Komponen Biaya Produksi Dalam Penentuan Harga PokokProduksi .12 2.2.3 Metode Penentuan Harga Pokok Produksi ...14

2.3 Biaya ...15

2.3.1 Pengertian biaya ...15

2.3.2 Penggolonganbiaya ...16

2.4 Penelitian Terdahulu ...18

2.5 Kerangka Pemikiran ...20

BAB III METODOLOGI PENELITIAN 3.1 Lokasi Dan Waktu Penelitian...22

3.2 Sumber Data ...22

3.3 Metode Pengumpulan Data ...22

3.4 Populasi dan Sampel ...23 3.5 Metode Analisis Harga Pokok Produksi Menggunakan Metode Full Costin .24

xiii

3.6 Definisi Operasional...25

BAB IV GAMBARAN UMUM LOKASI PENELITIAN 4.1 Letak Geografis Dan Administratif KecamatanCikeusik ...27

4.2 Penduduk Kecamatan Cikeusik...28

4.3 Luas Lahan Dan Penggunaannya ...28

4.4 Produksi Padi Di Kecamatan Cikeusik ...29

BAB V HASIL DAN PEMBAHASAN 5.1 Karakteristik Petani Padi ...31

5.1.1 Umur ...31

5.1.2 Pendidikan ...32

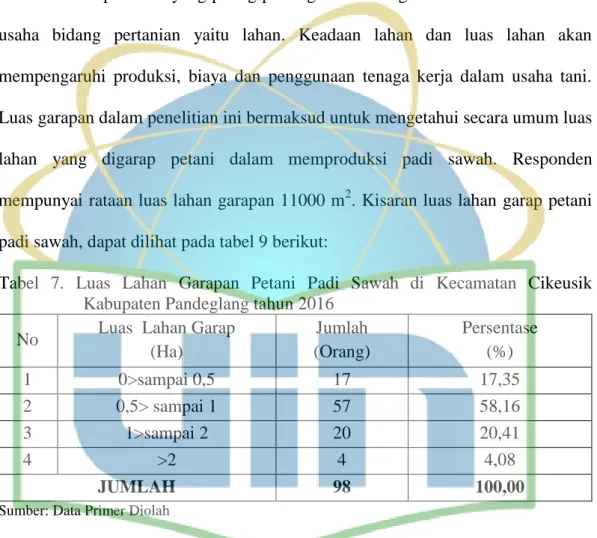

5.1.3 Luas Lahan Garapan ...33

5.1.4 Jenis Lahan ...34

5.1.5 Status Lahan ...34

5.1.6 Sumber Pengairan ...35

5.2 Tahapan Usahatani Padi di Kecamatan Cikeusik...35

5.2.1 Pengolahan Lahan ...35

5.2.2 Persemaian ...36

5.2.3 Penanaman ...36

5.2.4 Pemupukan ...36

5.2.5 Pemeliharaan ...37

5.2.6 Panen dan Pasca Panen ...37

5.3 Biaya Produksi Usahatani Padi Sawah ...38

5.3.1 Biaya Bahan Baku ...38

5.3.2 Biaya Tenaga ...39

5.3.3 Biaya Overhead ...40

5.3.3.1 Biaya Peralatan Produksi ...41

5.3.3.2 Biaya Sewa Lahan dan Pajak Bumi dan Bangunan ...45

5.3.3.3 Biaya Lainnya ...45

5.4 Produksi dan Pendapatan ...46

5.5 Analisis Harga Pokok Produksi Padi dengan Metode Full Costing ...48

BAB VI KESIMPULAN 6.1 Kesimpulan ...54

vi 6.2 Saran ...54 DAFTAR PUSTAKA

DAFTAR TABEL

No. Halaman

1. Data Produksi Padi di Indonesia Tahun 2011-2013 ...2 2. Data Produksi Padi di Kabupaten Pandeglang Tahun 2011-2014 ...2 3. Data Produksi Padi di Kecamatan Cikeusik Pada Tahun 2011-2014 ...4 4. Rata-Rata Harga Gabah Menurut Harga Pembelian Pemerintah (HPP

Berdasarkan Inpres) tingkat Penggilingan di IndonesiaTahun 2015 ...7 5. Klasifikasi Umur Responden dalam Usahatani Padi di Kecamata Cikeusik Kabupaten PandeglangTahun 2016 ...30 6. Tingkat Pendidikan Petani dalam Usahatani Padi di Kecamatan Cikeusik

Kabupaten Pandeglang2016 ...31 7. Luas Lahan Garapan Petani Padi Sawah di Kecamatan Cikeusik Kabupaten Pandeglang2016 ...32 8. Status Lahan Garap dalam Usahatani Padi Sawah di Kecamatan Cikeusik

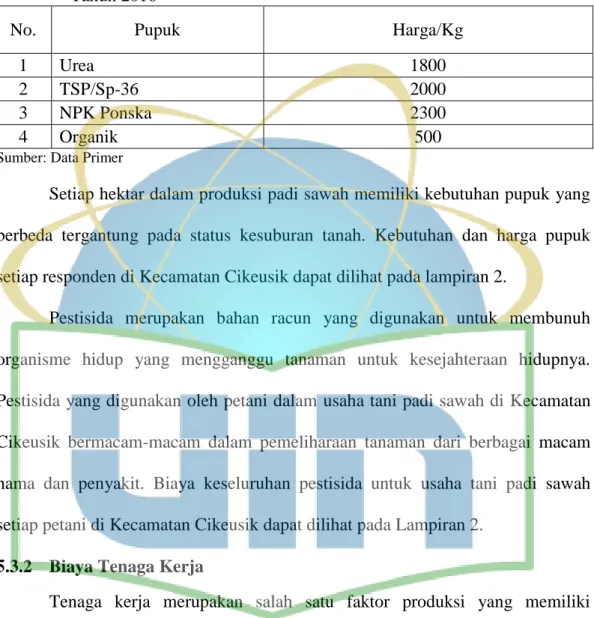

Kabupaten Pandeglang2016 ...34 9. Harga Pupuk Per Kg di Kecamatan Cikeusik Kabupaten Pandeglang Tahun

2016 ...38 10. Rata-Rata Jumlah Produksi Padi, Penerimaan dan Pendapatan Per Hektar

di Kecamatan Cikeusik pada Tahun 2016 ...47 11. Rata-Rata Harga Pokok Produksi (HPP) Padi Per Hektar di Kecamatan

Cikeusik Tahun 2016 ...48 12. Rata-Rata Harga Jual Gabah Kering Panen dengan Metode Full Costing

Tahunn 2016 ...50 13. Rata-Rata Selisih Per Hektar Harga Jual Metode Full Costing dengan Harga

Pembelian Pemerintah (HPP) 2016 ...51

DAFTAR GAMBAR

Kerangka Pemikiran ... 20

DAFTAR LAMPIRAN

No. Halaman

1. Kuesioner Penelitian Analisis Harga Pokok Produksi Padi di Kecamatan Cikeusik Kabupaten Pandeglang ... 58 2. Data Produksi Padi Menurut Kecamatan di Kabupaten Pandeglang

Tahun 2015 ... 63 3. Biaya Pupuk dalam Produksi Padi di Kecamtan Cikeusik Kabupaten

Pandeglang 2016 ... 64 4. Biaya Tenaga Kerja dalam Produksi Padi di Kecamatan Cikeusik Tahun

2016 ... 69 5. Biaya Penyusutan Alat Produksi Padi di Kecamatan Cikeusik Kabupaten

Pandeglang 2016 ... 74 6. Biaya Overhead Produksi Padi di Kecamatan Cikeusik Kabupaten

Pandeglang 2016 ... 78 7. Perhitungan Harga Pokok Produksi Padi Berdasarkan Status Lahan Milik

Sendiri di Kecamata Cikeusik Kabupaten Pandeglang 2016 ... 83 8. Perhitungan Harga Pokok Produksi Padi Berdasarkan Status Lahan Milik

Sendiri di Kecamata Cikeusik Kabupaten Pandeglang 2016 ... 85 9. Perhitungan Penerimaan Dan Pendapatan Petani Padi Berdasarkan Status

Milik Sendiri di Kecamatan Cikeusik, Kabupaten Pandeglang 2016 ... 86 10. Perhitungan Penerimaan dan Pendapatan Petani Padi Berdasarkan Status

Lahan Sewa di Kecamatan Cikeusik, Kabupaten Pandeglang 2016 ... 89 11. Proses Produksi Padi ... 91

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pemerintah dalam rangka pembangunan pertanian di Indonesia khususnya sub sektor tanaman pangan memprioritaskan penanganan produksi padi lebih tinggi. Pangan merupakan kebutuhan dasar manusia yang paling utama dan pemenuhannya merupakan bagian dari hak asasi manusia yang dijamin didalam Undang-Undang Republik Indonesia tahun 1994 sebagai komponen dasar untuk mewujudkan sumber daya manusia yang berkualitas. Pangan pokok adalah pangan yang diperuntukkan sebagai makanan utama sehari – hari sesuai dengan potensi sumber daya dan kearifan lokal (undang – undang nomor 18 tahun 2012).

Salah satu tanaman pangan yang paling banyak dikonsumsi oleh masyarakat Indonesia adalah beras, karena beras merupakan makanan pokok masyarakat Indonesia. Peningkatan produksi padi dapat dipengaruhi oleh meningkatnya permintaan akan konsumsi beras.

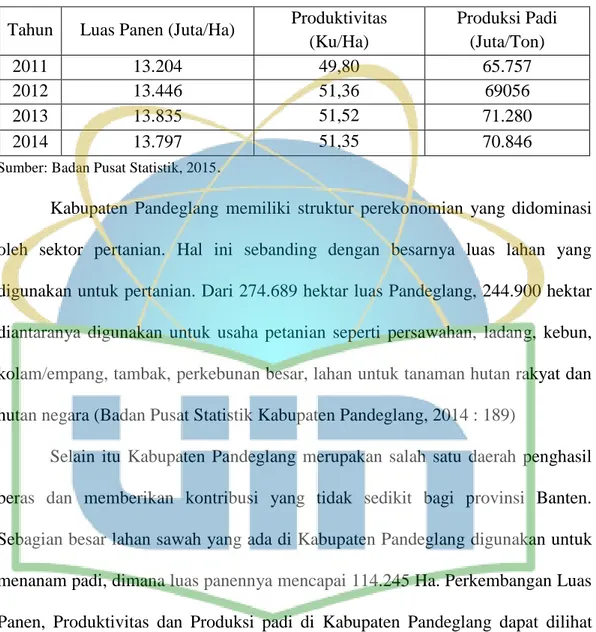

Produksi padi cenderung meningkat dari tahun 2011 sampai 2014.

Peningkatan produksi padi dari tahun 2011-2014 paling tinggi terjadi pada tahun 2013 dengan jumlah 71.280 juta ton (0,05 persen) dari tahun 2011. Hal ini disebabkan meningkatnya luas panen dan teknologi yang digunakan oleh petani.

Sebaliknya, luas lahan panen dan produktivitas yang menurun mengakibatkan produksi padi mengalami penurunan pula, seperti yang terjadi pada tahun 2014 Produksi padi di Indonesia menurun sebanyak 434 ribu ton (0,01 persen) dari tahun 2013.

2 Produksi padi di Indonesia dari tahun 2011-2014 dapat dilihat pada tabel 1 berikut: (Badan Pusat Statistik, 2015)

Tabel 1. Data produksi padi di Indonesia tahun 2011-2014 Tahun Luas Panen (Juta/Ha) Produktivitas

(Ku/Ha)

Produksi Padi (Juta/Ton)

2011 13.204 49,80 65.757

2012 13.446 51,36 69056

2013 13.835 51,52 71.280

2014 13.797 51,35 70.846

Sumber: Badan Pusat Statistik, 2015.

Kabupaten Pandeglang memiliki struktur perekonomian yang didominasi oleh sektor pertanian. Hal ini sebanding dengan besarnya luas lahan yang digunakan untuk pertanian. Dari 274.689 hektar luas Pandeglang, 244.900 hektar diantaranya digunakan untuk usaha petanian seperti persawahan, ladang, kebun, kolam/empang, tambak, perkebunan besar, lahan untuk tanaman hutan rakyat dan hutan negara (Badan Pusat Statistik Kabupaten Pandeglang, 2014 : 189)

Selain itu Kabupaten Pandeglang merupakan salah satu daerah penghasil beras dan memberikan kontribusi yang tidak sedikit bagi provinsi Banten.

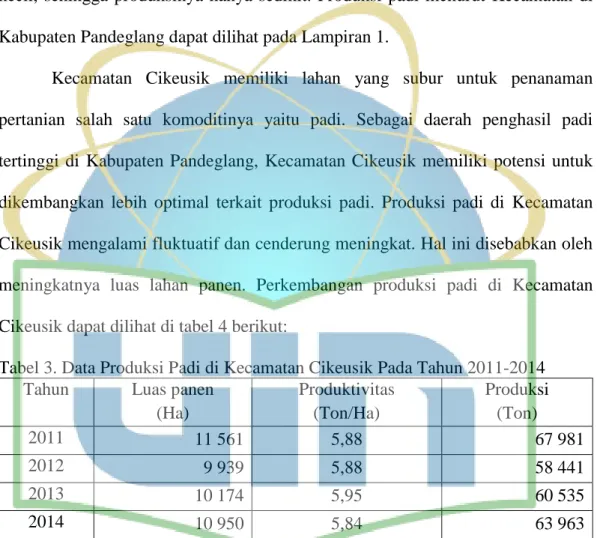

Sebagian besar lahan sawah yang ada di Kabupaten Pandeglang digunakan untuk menanam padi, dimana luas panennya mencapai 114.245 Ha. Perkembangan Luas Panen, Produktivitas dan Produksi padi di Kabupaten Pandeglang dapat dilihat pada Tabel 2.

Tabel 2. Data Produksi Padi di Kabupaten Pandeglang tahun 2011- 2014

Tahun Luas Panen (Ha) Produktivitas (Ton/Ha) Produksi (Ton)

2011 106.668 5,75 613.613

2012 109.609 5,94 651.077

2013 112.945 5,88 664.117

2014 114.245 5,81 663 620

Sumber: Dinas Pertanian Dan Peternakan Kabupaten Pandeglang 2015

3 Berdasarkan Tabel 2, Luas Panen, Produktivitas dan Produksi Padi di Kabupaten Pandeglang selama empat tahun terakhir berfluktuatif. Produksi padi meningkat pada tahun 2013 sebesar 664.113 ton (0,02% persen) dari tahun 2012.

Meningkatnya produksi padi dikarenakan luas panen yang meningkat pula yaitu 112.945 Ha (0,02 persen), sedangkan nilai produktivitas menurun disebabkan kurangnya petani dalam penerapan teknologi pertanian. Selanjutnya pada tahun 2012 dan tahun 2014 terjadi penurunan produksi padi. pada tahun 2012 nilai produktivitas meningkat namun luas panen menurun, sehingga menyebabkan jumlah produksi padi menurun. Sebaliknya pada tahun 2014 luas lahan meningkat namun produktivitas menurun dari tahun sebelumnya. Produktivitas menurun, selain kemauan petani dalam menerapkan teknologi pertanian masih minim, sebagian besar petani kecil tidak mampu mendapatkan pinjaman yang dibutuhkan untuk berinvestasi sehingga mereka tidak dapat meningkatkan produktivitas melalui sarana produksi yang lebih baik.

Budidaya padi banyak diusahakan di Kabupaten Pandeglang. Lahan persawahan yang dekat dengan tempat tinggal petani memudahkan petani untuk lebih intensif dalam pengawasan maupun pemeliharaan selama produksi, mulai dari pengolahan lahan sampai dengan panen. Hasil panen petani padi sebagian untuk dikonsumsi sendiri dan sebagian dijual.

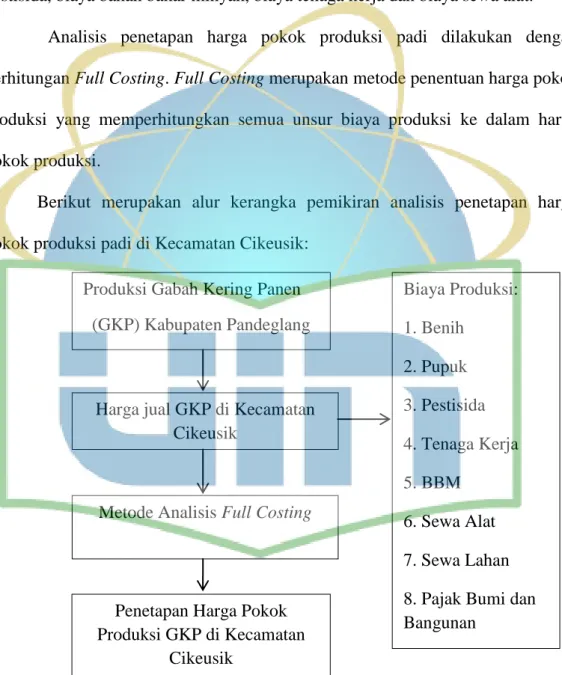

Kecamatan yang memproduksi padi tertinggi di Kabupaten Pandeglang yaitu Kecamatan Cikeusik dengan hasil produksi 63.963 ton (9,64 persen) dengan luas lahan panen terluas 10.950 Ha (10 persen) dan penggunaan teknologi di Kecamatan Cikeusik relatif tinggi yaitu mencapai 2,87 persen. Sehingga

4 Kecamatan Cikeusik memiliki kontribusi produksi padi untuk Kabupaten Pandeglang. Dengan demikian Cikeusik dapat disebut sebagai lumbung padi di Kabupaten Pandeglang. Adapun Kecamatan Menes memiliki nilai produktivias tertinggi di Kabupaten Pandeglang, namun luas lahan panen Kecamatan Menes kecil, sehingga produksinya hanya sedikit. Produksi padi menurut Kecamatan di Kabupaten Pandeglang dapat dilihat pada Lampiran 1.

Kecamatan Cikeusik memiliki lahan yang subur untuk penanaman pertanian salah satu komoditinya yaitu padi. Sebagai daerah penghasil padi tertinggi di Kabupaten Pandeglang, Kecamatan Cikeusik memiliki potensi untuk dikembangkan lebih optimal terkait produksi padi. Produksi padi di Kecamatan Cikeusik mengalami fluktuatif dan cenderung meningkat. Hal ini disebabkan oleh meningkatnya luas lahan panen. Perkembangan produksi padi di Kecamatan Cikeusik dapat dilihat di tabel 4 berikut:

Tabel 3. Data Produksi Padi di Kecamatan Cikeusik Pada Tahun 2011-2014 Tahun Luas panen

(Ha)

Produktivitas (Ton/Ha)

Produksi (Ton)

2011 11 561 5,88 67 981

2012 9 939 5,88 58 441

2013 10 174 5,95 60 535

2014 10 950 5,84 63 963

Sumber: BPS Kabupaten Pandeglang 2015

Berdasarkan tabel 3, produksi padi di Kecamatan Cikeusik mengalami penurunan pada tahun 2012 dengan hasil 58.441 ton. Dibandingkan dengan tahun 2011 yang mampu menghasilkan 67.981 ton. Produksi padi pada tahun 2012 mengalami penurunan sangat dipengaruhi oleh luas panen padi sawah. Luas panen padi sawah menuruh disebabkan oleh kekeringan. Dampak dari kekeringan

5 tersebut menyebabkan puso atau gagal panen. Pengaruh puso kekeringan ini sangat besar terhadap penurunan luas panen pada tahun 2012 yaitu mencapai 1.622 hektar.

Banyak cara yang dapat digunakan untuk berproduksi, maka petani harus memilih metode yang sangat ekonomik diukur dari segi apapun (kerja, waktu, uang). Selain itu analisis biaya dirasa cukup penting, karena setiap petani dapat menguasai pengaturan biaya produksi dalam usaha taninya tetapi tidak mampu mengatur harga komoditi yang dijualnya atau memberi nilai kepada komoditi tersebut (Soekartawi, 1986 : 11-12).

Kesalahan dalam perhitungan harga pokok produksi dapat mengakibatkan penentuan harga jual pada suatu perusahaan atau produsen menjadi terlalu tinggi atau terlalu rendah. Kemungkinan tersebut dapat mengakibatkan yang tidak menguntungkan bagi perusahaan atau produsen. Dengan menawarkan produk harga tinggi perusahaan atau produsen akan kesulitan untuk bersaing dengan produk yang dijual dipasaran. Sementara dengan harga rendah perusahaan atau akan mengakibatkan untung yang rendah pula. Keuntungan usaha tani dipengaruhi oleh tingkat produktivitas, biaya yang dikeluarkan dan luas lahan garapan.

Jumlah biaya – biaya untuk memproduksi ditambah dengan biaya- biaya yang lain hingga barang tersebut dipasarkan disebut dengan harga pokok.

Pengetahuan biaya pokok produksi sangat diperlukan untuk mengetahui usaha tani tersebut menguntungkan atau tidak. Dengan demikian untuk mengetahui besarnya harga pokok produksi, maka perlu dilakukan suatu analisis tentang biaya

6 pokok produksi padi untuk menentukan harga pokok padi di Kecamatan Cikeusik Kabupaten Pandeglang.

Berdasarkan uraian di atas peneliti tertarik untuk melakukan penelitian mengenai “Analisis Penetapan Harga Pokok Produksi Padi di Kecamatan Cikeusik, Kabupaten Pandeglang”

1.2 Rumusan Masalah

Gambaran usaha tani padi khususnya mengenai biaya produksi sangat di perlukan untuk menghitung analisis harga pokok produksi. Analisis harga pokok produksi dilakukan untuk mengetahui sejauhmana keberhasilan finansial dalam usahatani tersebut.

Kecamatan Cikeusik memiliki acuan harga padi Gabah Kering Giling (GKG) dan Gabah Kering Panen (GKP) sesuai dengan Instruksi presiden RI No.

05 tahun 2015 tentang kebijakan pengadaan gabah/beras dan penyaluran beras oleh pemerintah tanggal 17 Maret 2015. Harga gabah pada tahun 2015 mengalami peningkatan di bulan Maret. Dan sampai sekarang harga tersebut tetap yaitu harga pembelian Gabah Kering Giling (GKG) dalam negeri dengan kualitas kadar air maksimum 14% dan kadar hampa/kotor maksimum 3% adalah Rp. 4600,- per kg di penggilingan atau Rp. 4.650,- per kg di Perum BULOG. Harga pembelian Gabah Kering Panen (GKP) dalam negeri dengan kualitas kadar air maksimum 25% dan kadar hampa/kotoran 10% adalah Rp. 3.700,- per kg di petani atau Rp.

3.750,- per kg di penggilingan. Harga pembelian beras dalam negeri dengan kualitas kadar air maksimum 14%, butir patah maksimum 20%, kadar menir

7 maksimum 2% adalah Rp. 7.300,- per kg di perum BULOG. Hal ini dapat dilihat dari data BPS tahun 2015 berikut:

Tabel 4. Rata-Rata Harga Gabah Menurut Harga Pembelian Pemerintah (HPP Berdasarkan Inpres) Tingkat Penggilingan di Indonesia Tahun 2015

Bulan HPP (Rp/Kg)

GKP GKG

Januari 3350 4150

Februari 3350 4150

Maret 3750 4600

April 3750 4600

Mei 3750 4600

Juni 3750 4600

Juli 3750 4600

Agustus 3750 4600

September 3750 4600

Oktober 3750 4600

Sumber: bps.go.id

Saat ini harga jual gabah di Kecamatan Cikeusik untuk kualitas gabah kering panen tertinggi Rp. 4.500,- dan terendah Rp. 3.000,-. Sementara itu, rata- rata harga kualias gabah kering giling di penggilingan tercatat Rp. 5.300,- per kg, sedangkan harga kualitas gabah kering panen Rp. 5.200,- per kg dan harga kualitas rendah Rp. 4.905,- per kg. Harga tersebut tidak menggunakan metode khusus.

Pengetahuan tentang harga pokok usaha tani sangat diperlukan untuk mengatahui usaha tani tersebut menguntungkan atau tidak. Dengan demkian petani Kecamatan Cikeusik perlu melakukan perhitungan dan penetapan harga pokok produksi padi oleh petani itu sendiri guna mengantisipasi perubahan harga yang mengalami penurunan atau kenaikan.

8 Berdasarkan uraian di atas, maka dapat dirumuskan suatu inti permasalahan yaitu:

1. Berapa harga pokok produksi padi per kilogram di Kecamatan Cikeusik, Kabupaten Pandeglang?

2. Apakah ada perbedaan harga pembelian pemerintah dengan harga jual petani Kecamatan Cikeusik, Kabupaten Pandeglang?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan permasalahan yang telah diuraikan, maka tujuan dari penelitian ini adalah:

1. Mengetahui harga pokok produksi padi di Kecamatan Cikeusik,Kabupaten Pandeglang

2. Mengetahui perbedaan harga pembelian pemerintah dengan harga jual petani Kecamata Cikeusik, kabupaten Pandeglang.

1.4 Manfaat Penelitian

Berkaitan dengan tujuan penelitian di atas, adapun manfaat yang diharapkan dari penelitian ini, yaitu:

1. Menerapkan ilmu yang telah diperoleh selama perkuliahan, menambah pengalaman dan wawasan ilmu pengetahuan, khususnya tentang harga pokok produksi,

2. Sebagai bahan literatur dan acuan dalam melakukan penelitian selanjutnya, 3. Memberikan referensi bagi obyek penelitian dan pemerintah dalam

merumuskan penetapkan harga pokok produksi padi.

9 1.5 Batasan Penelitian

Penelitian ini hanya membahas harga pokok produksi padi sawah dalam bentuk gabah kering panen (GKP), karena untuk Kecamatan Cikeusik sendiri lebih banyak petani yang memproduksi padi sawah dari pada padi ladang dan petani rata-rata menjual hasil panen dalam bentuk gabah kering panen/basah.

Selain itu, penelitian ini juga hanya menghitung penetepan harga pokok produksi padi sawah di Kecamatan Cikeusik, Kabupaten Pandeglang.

BAB II

TINJAUAN PUSTAKA

2.1 Produksi

Secara umum, istilah “produksi” diartikan sebagai penggunaan atau pemanfaatan sumberdaya yang mengubah suatu komoditi menjadi komoditi lainnya yang sama sekali berbeda, baik dalam pengertian apa, dan dimana atau kapan komoditi-komoditi itu dialokasikan, maupun dalam pengertian apa yang dapat dikerjakan konsumen terhadap komoditi iu. (Roger dan Roger Meiners, 1997 : 249).

Produksi dalam arti luas sebagai kegiatan yang mentransformasikan masukan (input) atau menjadikan keluaran (output), tercakup semua kativitas atau kegiatan yang menghasikan suatu barang atau jasa, serta kegiatan-kegiatan lain yang mendukung atau menunjang usaha untuk menghasilkan produk tersebut.

Sedangkan dalam arti sempit, produksi sebagai kegiatan yang menghasilkan barang, baik barang jadi maupun barang setengah jadi. (Assauri, 1993 : 16).

2.2 Harga Pokok Produksi

Raibon dan Kinney (2011 : 56), menyatakan bahwa harga pokok produksi adalah total produksi biaya barang – barang yang telah sesuai dikerjakan dan ditransfer dalam persediaan barang jadi selama satu periode. Sedangkan menurut Horgren (1991: 31) harga pokok produk adalah biaya yang di alokasikan ke persediaan pada saat terjadi.

Harga pokok (biaya) produksi adalah biaya yang terjadi dalam rangka untuk menghasilkan barang jadi (produk) dalam perusahaan manufaktur. Biaya

11 produksi dapat digolongkan menjadi tiga, yaitu biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik (Muhadi dan Siswanto, 2001 : 10). Menurut Bustami dan Nurlela (2006 : 4) penentuan harga pokok adalah memperhitungkan biaya kepada suatu produk atau pesanan atau jasa, yang dapat dilakuakn dengan cara memasukan seluruh biaya produksi atau hanya memasukan unsur biaya produksi variabel saja.

Menurut Hansen dan Mowen (2009 : 60), yang dimaksud dengan harga pokok produksi adalah total biaya yang diselesaikan selama periode berjalan.

Sedangkan menurut Mulyadi (2005:16) adalah biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk. Harga pokok produksi merupakan pengorbanan sumber ekonomi dalam pengolahan bahan baku menjadi produk.

2.2.1 Tujuan dan manfaat Penentuan harga pokok produksi

Horngren (1991:89-90) tujuan harga pokok produksi yaitu untuk memenuhi keperluan pelaporan eksternal dalam penilaian persediaan dan penentuan laba, manajer membutuhkan data harga pokok produksi untuk pedoman pengambilan keputusan mengenai harga dan strategi produk.

Mulyadi (2005:39) menyebutkan informasi harga pokok produksi yang dihitung untuk jangka waktu tertentu bermanfaat bagi manajemen dalam:

a. Menentukan harga jual produk,

Perusahaan yang berproduksi masa proses produknya untuk memenuhi persediaan dipersatuan produk. Dalam penetapan harga jual produk, biaya produksi per unit merupakan salah satu informasi yang dipertimbangkan disamping informasi biaya lain secara informasi non biaya.

12 b. Memantau realisasi biaya produksi,

Akuntansi biaya digunakan untuk mengumpulkan informasi biaya produksi yang dikeluarkan dalam jangka waktu tertentu untuk memantau apakah proses produksi mengkonsumsi total biaya produksi sesuai yang dipertimbangkan sebelumnya.

c. Menghitung laba dan rugi biaya periodik,

Untuk mengetahui apakah kegiatan produksi dan pemasaran perusahaan dalam periode tertentu mampu menghasilkan laba bruto atau rugi bruto.

Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca. Pada saatnya menejemen dituntut untuk membuat pertanggung jawaban keuangan periodik, manajemen harus menyediakan berupa neraca dan laba rugi.

Tujuan dan manfaat penentuan harga pokok produksi dapat disimpulkan sebagai berikut:

a. Sebagai dasar penetapan harga jual,

b. Sebagai alat untuk menilai efesiensi prosesproduksi, c. Sebagai alat untuk memantau realisasi biaya produksi, d. Untuk menentukan laba dan rugi periodik,

e. Menilai dan menentukan harga pokok persediaan, f. Sebagai pedoman dalam pengambilan keputusan bisnis.

2.2.2 Komponen Biaya Produksi Dalam Penentuan Harga Pokok Produksi Raiborn dan Kinney (2011 : 48), biaya produk berhubungan dengan hal- hal yang dapat menghasilkan pendapatan untuk perusahaan. Biaya ini dapat dibagi

13 menjadi tiga komponen, yaitu: bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik.

1. Biaya Bahan

Biaya bahan adalah nilai atau besarnya upah yang terkandung dalam bahan yang digunakan untuk proses produksi. Biaya bahan dibedakan menjadi:

a. Biaya bahan baku (direct material) adalah bahan mentah yang digunakan untuk memproduksi barang jadi, yang secara fisik dapat diidentifikasi pada barang jadi.

b. Biaya bahan penolong (indirect pmaterial). Yang termasuk ke dalam bahan baku penolong adalah bahan-bahan yang digunakan untuk menyelesaikan suatu produk, tetapi pemakaiannya relatif kecil atau pemakaiannya sangat rumit untuk dikenali di produk jadi.

2. Biaya Tenaga Kerja

Biaya tenaga kerja merupakan gaji atau upah karyawan bagian produksi.

Biaya tenaga kerja dibagi menjadi dua, yaitu:

a. Biaya tenaga kerja langsung. Biaya tenaga kerja langsung terdiri dari upah atau gaji yang dibayarkan untuk pegawai tenaga kerja langsung. Upah dan gaji tersebut harus dengan jelas dapat dilacak ke produk atau jasanya.

b. Tenaga kerja tidak langsung merupakan gaji atau upah tenaga kerja bagian produksi yang tidak terlibat secara langsung dalam proses pengerjaan bahan menjadi produk jadi.

3. Biaya Overhead

14 Biaya overhead pabrik (factory overhead cost) adalah biaya yang timbul dalam proses produksi selain yang termasuk dalam biaya bahan baku dan biaya tenaga kerja langsung. Yang termasuk ke dalam biaya overhead pabrik adalah:

biaya pemakaian supplies pabrik, biaya pemakaian minyak pelumas, biaya penyusutan bagian produksi, biaya listrik bagian produksi, biaya asuransi bagian produksi, biaya pengawasan, dan sebagainya.

2.2.3 Metode Penentuan Harga Pokok Produksi

Metode penentuan harga pokok produksi adalah cara memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi. Dalam memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi terdapat dua metode, menurut Mulyadi (2002 : 18-19) sebagai berikut:

1. Full Costing merupakan metode penentuan harga pokok produksi yang

memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead baik yang berperilaku variabel maupun tetap.

Biaya bahan baku xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik variabel xx Biaya overhead pabrik tetap xx + Harga pokok produksi xx

2. Variabel Costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja

15 langsung, dan biaya overhead pabrik variabel. Dengan demikian harga pokok produksi menurut metode variabel costing teridiri dari unsur-unsur berikut:

Biaya bahan baku xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik variabel xx Harga pokok produksi xx 2.3 Biaya

2.3.1 Pengertian Biaya

Menurut Muhadi dan Siswanto (2001 : 3), biaya (expense) dalam arti sempit didefinisikan sebagai bagian dari harga pokok yang dikorbankan didalam usaha untuk memperoleh penghasilan. Sedangkan dalam arti luas biaya didefinisikan sebagai pengorbanan sumber ekonomi yang diukur dalam satuan mata uang yang telah terjadi dan mungkin akan terjadi untuk mencapai tujuan tertentu.

Panitia perumus biaya dan standar (The Commite On Cost Concepts And Standards) dari American Accounting Association menuliskan: “biaya adalah suatu peristiwa yang diukur berdasarkan nilai uang, yang timbul atau mungkin akan timbul untuk mencapai suatu tujuan tertentu.” (Matz dan Usry,1983:43)

Mulyadi (2002 : 7), istilah biaya seringkali dianggap sebagai ongkos dan diartikan sebagai biaya yang telah selesai masa berlakunya (Expired Cost). Istilah

“biaya” baik untuk aktiva maupun ongkos-ongkos. Istilah “ongkos” merupakan pengorbanan yang harus dibuat dalam setiap peristiwa transaksi penghasilan.

Ongkos – ongkos diukur menurut perbandingannya dengan pengeluaran barang

16 atau jasa yang diperhitungkan terhadap penghasilan untuk menentukan pendapatan.

Dari pengertian di atas dapat disimpulkan bahwa biaya merupakan suatu pengorbanan sumberdaya ekonomi untuk mencapai tujuan tertentu yang bermanfaat pada saat ini atau masa yang akan datang biaya-biaya dari suatu pengorbanan dibentuk oleh nilai dari banyaknya kapasitas produksi yang diperlukan untuk memproduksi barang-barang.

2.3.2 Penggolongan biaya

Mulyadi (2002 : 11), ada lima cara penggolongan biaya, yaitu penggolongan biaya menurut:

1. Obyek pengeluaran

Penggolonngan biaya menurut obyek pengeluaran merupakan dasar penggolongan biaya.

2. Fungsi pokok dalam pengeluran

Biaya menurut fungsi pokok dalam pengeluaran, dikelompokan dalam tiga kelompok, yaitu fungsi produksi, fungsi pemasaran dan fungsi administratif dan umum. Biaya produksi yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Secara garis besar biaya produksi ini dibagi menjadi : biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Biaya pemasaran, ini terjadi untuk melaksanakan kegiatan pemasaran produk. Dan biaya administrasi dan umum merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk.

3. Hubungan biaya dengan suatu yang dibiayai

17 Dalam hubungannya dengan produk, biaya produksi dibagi menjadi dua, yaitu biaya langsung (directcost) adalah biaya yang terjadi, yang penyebab satu- satunya adalah karena adanya suatu yang dibiayai. Biaya produksi langsung terdiri dari bahan baku dan biaya tenaga kerja langsung. Dan biaya tidak langsung (indirectcost) adalah biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang di biayai. Biaya tidak langsung dalam hubungannya dengan produk disebut denngan istilah biaya produksi tak langsung atau biaya overhead pabrik (factory overhead cost).

4. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan

Dalam hubungannya dengan perubahan volum kegiatan, biaya dapat di golongkan menjadi:

1. Biaya variabel, adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegitan.

2. Biaya semivariabel, adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan.

3. Biaya semitetap, adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

4. Biaya tetap, adalah biaya yang jumlahnya tetap dalam kisar volume kegiatan.

5. Jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua yaitu pengeluaran modal dan pengeluaran pendapatan.

18 Pengeluaran modal (capital expenditures) adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biaya satu tahun). Pengeluaran pendapatan (revenuue expenditures) adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut.

Soekartawi (1986 : 12-13), penggolongan biaya produksi dilakukan berdasarkan sifatnya. Biaya tetap (Fix Cost) ialah biaya yang tidak ada kaitannya dengan jumlah barang yang diproduksi. Biaya tidak tetap (variable cost) ialah biaya yang berubah apabila luas usahanya berubah. Biaya ini ada apabila ada sesuatu barang yang diproduksi. Penentuan suatu biaya tergolong biaya tetap atau biaya tidak tetap bergantung sebagian kepada sifat dan waktu pengambilan keputusan itu dipertimbangkan.

2.4 Penelitian Terdahulu

Beberapa penelitian terdahulu yang melakukan penelitian analisis penetapan harga pokok produksi yaitu: Maulidah (2011), tentang analisis penetapan harga pokok produksi bibit tanaman rambutan (Nephelium Lappaceum, L) pada kebun bibit ragunan, Jakarta Selatan. Diperoleh hasil penelitian bahwa hasil perhitungan antara metode Variabel Costing dengan Full Costing tidak ada perbedaan saat produksi 2000 bibit, namun terdapat perbedaan saat produksi dinaikan menjadi 4000 bibit. Harga pokok produksi pada saat kenaikan produksi bertambah 2000 menjadi 4000 bibit dengan metode Variabel Costing memiliki nilai terkecil dibandingkan dengan metode Full Costing. Metode Variabel Costing menjadi alternativ yang paling baik untuk digunkan, karena pada saat kenaikan

19 produksi hanya menghitung biaya yang bersifat variabel saja sedangkan untuk biaya tetapnya tidak diperhitungkan.

Hasan (2006), tentang analisis harga pokok pokok produksi gula pada prtani tebu yang tergabung dalam asosiasi petani tebu rakyat pg soedhono kabupaten ngawi provinsi jawa timur, yang bertujuan untuk menganalisis harga pokok produksi gula pada petani tebu yang tergabung dalam Asosiasi Petani Tebu Rakyat (APTR) PG Soedhono dan menganalisis faktor – faktor yang bisa menarik minat petani untuk usaha tani tebu.

Hasil penelitian tersebut menunjukkan bahwa biaya dalam usaha tani tebu pada lahan satu hektar tebu tanam pertama (plane cane) adalah sebesar 14.338.406,00 pada masa tanam 2004-2005. Harga pokok produksi tebu per kilogram sebesar Rp. 4.500 lebih tinggi dari ketetapan pemerintah tentang harga minimal gula yang hanya sebesar Rp. 3.800. dan untuk menarik minat petani perlu dilakukan langkah diantaranya menetapkan harga pokok gula yang menguntungkan bagi petani, menyadiakan kredit yang jumlahnya memadai dengan persyaratan yang mudah untuk usaha tani tebu, sarana irigasi harus diperbaiki untuk mengurangi biaya pengairan yang dikeluarkan petani tebu dan subsidi pupuk harus diawasi dalam penjualan dan distribusinya sehingga saat petani membutuhkan dapat tersedia dengan mudah dan harga murah.

Sulistiyani (2013), tentang analisis penentuan harga pokok produksi beras analog pada f-technopark sebagai unit bisnis dan bukan unit bisnis. Tujuan penelitian ini yaitu menganalisis perhitungan harga pokok produksi dan harga jual beras analog pada f-technopark serta perbandingannya antara perhitungan sebagai

20 unit bisnis, bukan bisnis dan perhitungan yang diterapkan f-technopark selama ini serta menganalisis nilai tambah beras analog.

Hasil dari perhitungan harga pokok produksi beras analog oleh f- technopark , bukan unit bisnis, dan unit bisnis dilakukan dengan menggunakan metode full costing masing-masing menghasilkan nilai per pounch sebesar Rp.

8.189, 40, Rp. 11.600, 17 dan Rp. 7.052,53. Metode perhitungan harga jual cost- plus pricing dengan beberapa alternatif mark up yaitu sebesar 10%, 15%, 20% dan 25% menghasilkan nilai harga jual beras analog bukan sebagai unit bisnis per pouch masing- masing sebesar Rp. 12.760,19, Rp. 13.340, Rp. 13.920,21 dan Rp.

14.500, 22. Sedangkan nilai harga jual beras analog sebagai unit bisnis per pouch masing-masing sebesar Rp. 8.404,27, Rp.8.876,28, Rp. 9.168,29 dan Rp.

9.550,31. Terdapat perbedaan nilain dengan penentuan harga jual oleh f- technopark sebesar Rp. 12.000 per pouch. Nilai tambah yang dihasilkan adalah Rp. 3.724,53 dengan rasio sebesar 28,65%.

2.5 Kerangka Pemikiran

Struktur perekonomian Kecamatan Cikeusik, didominasi oleh sektor pertanian, salah satunya komoditas padi. Kecamatan Cikeusik salah satu Kecamatan di Kabupaten Pandeglang yang berpotensi menjadi penghasil padi.

Berdasarkan permasalahan yang telah dipaparkan, petani di Kecamatan Cikeusik perlu memperhitungkan keuntungan dalam ushataninya. Besar kecilnya keuntungan yang diperoleh ditentukan oleh nilai jual hasil produksi dan biaya produksi yang dikeluarkan. Maka diperlukan suatu analisis untuk menggambarkan harga pokok produksi padi.

21 Harga pokok produksi padi ditentukan berdasarkan input produksi yaitu biaya tetap dan biaya tidak tetap (biaya variabel). Biaya tetap usaha tani padi yaitu biaya penyusutan, biaya sewa lahan, dan biaya pajak bumi dan bangunan (PBB).

Biaya variabel dalam usaha tani padi yaitu biaya benih, biaya pupuk, biaya pestisida, biaya bahan bakar minyak, biaya tenaga kerja dan biaya sewa alat.

Analisis penetapan harga pokok produksi padi dilakukan dengan perhitungan Full Costing. Full Costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi.

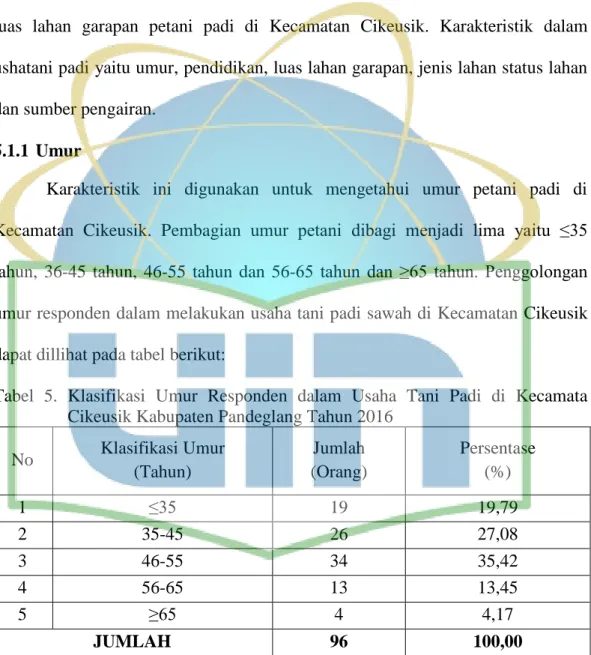

Berikut merupakan alur kerangka pemikiran analisis penetapan harga pokok produksi padi di Kecamatan Cikeusik:

Gambar 1. Kerangka Pemikiran Penelitian Produksi Gabah Kering Panen

(GKP) Kabupaten Pandeglang

Metode Analisis Full Costing Harga jual GKP di Kecamatan

Cikeusik

Penetapan Harga Pokok Produksi GKP di Kecamatan

Cikeusik

Biaya Produksi:

1. Benih 2. Pupuk 3. Pestisida 4. Tenaga Kerja 5. BBM

6. Sewa Alat 7. Sewa Lahan 8. Pajak Bumi dan Bangunan

BAB III

METODE PENELITIAN

3.1 Lokasi dan Waktu Penelitian

Tempat penelitian dipilih secara sengaja (purposive), yaitu di Kecamatan Cikeusik Kabupaten Pandeglang. Lokasi ini dipilih dengan pertimbangan bahwa Kecamatan Cikeusik adalah salah satu Kecamatan yang memproduksi padi tertinggi di Kabupaten Pandeglang dan sebagian masyarakatnya usaha tani padi.

Penelitian ini dilaksanakan pada bulan Maret-April 2016.

3.2 Sumber Data

Jenis data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder.

a. Data primer yaitu, data yang berasal dari sumber asli atau pertama. Data primer didapatkan melalui narasumber atau responden. Metode pengumpulan data primer dalam penelitian ini diperoleh dari hasil wawancara secara langsung kepada petani padi di Kecamatan Cikeusik Kabupaten Pandeglang.

b. Data sekunder merupakan data yang sudah tersedia dan digunakan sebagai sarana pendukung untuk memahami masalah yang akan diteliti. Data sekunder diperoleh dari literatur – literatur yang berkaitan dengan masalah peneitian dan dari instansi – instansi terkait, yaitu dinas pertanian, BPS, dan penyuluh pertanian yang mendukung penelitian.

3.3 Metode pengumpulan data

Metode pengumpulan data primer yang digunakan dalam penelitian ini yaitu wawancara kepada petani Kecamatan Cikeusik langsung untuk mendapatkan

23 data biaya-biaya yang dikeluarkan dalam produksi padi sawah. Sebagai alat bantu wawancara kepada petani menggunakan kuesioner. Sedangkan pengumpulan data sekunder diperoleh dari instansi dan literatur-literatur yang bersangkutan serta relevan dengan penelitian ini.

3.4 Populasi Dan Sampel

Populasi merupakan seperangkat unit analisis yang lengkap yang sedang diteliti. Populasi dalam penelitian ini adalah petani Kecamata Cikeusik Kabupaten Pandeglang, dengan jumlah populasi sebesar 2.564 petani. Sedangkan sampel merupakan seperangkat elemen yang dipilih untuk dipelajari. Untuk menentukan ukuran sampel ditentukan dengan menggunakan rumus slovin (Marzuky, 1997) yaitu:

Keterangan:

n : besaran sampel N: besaran populasi

e: nilai kritis (batas ketelitian) yang diinginkan (persen kelonggaran ketidaktelitian karena kesalahan penarikan sampel).

Dengan ukuran populasi sebanyak 2.564 orang petani, maka banyaknya sampel petani di Kecamatan Cikeusik Kabupaten Pandeglang yang harus diambil sebagai responden dengan nilai kritis 10% adalah sebagai berikut:

24 n (jumlah sampel) yang diambil dalam penelitian mengenai analisis penetapan harga pokok produksi padi diKecamatan Cikeusik, Kabupaten Pandeglang yaitu 96 responden. Dan pengambilan sampel tiap desa dipilih secara sengaja (purposive) dengan anggapan dasar bahwa responden yang menjadi sampel merupakan petani padi.

3.5 Metode Analisis Harga Pokok Produksi Menggunakan Metode Full Costing

Analisis data yang digunakan dalam penelitian ini adalah analisis data kuantitaif. Data kuantitatif digunakan untuk mengetahui biaya-biaya produksi padi sawah dengan perhitunngan harga pokok produksi pada penelitian ini menggunakan metode Full Costing. Hal ini dilakukan untuk menelususdri objek biaya langsung dan tidak langsung serta mengetahui biaya overhead dari usaha tani produksi padi di Kecamatan Cikeusik. Selain itu perhitungan harga pokok produksi ini dipilih dengan mempertimbangkan keuntungan bagi petani dan didasarkan pada tujuan sosial petani yaitu harga jual yang dapat dijangkau dan layak bagi konsumen.

Data-data yang diperoleh kemudian dirinci dan diolah dengan menggunakan program komputer Microsoft. Excel.

Menurut Mulyadi (2002;18), Full Costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead baik yang berperilaku variabel maupun tetap.

Berikut merupakan rumus perhitungan harga pokok produksi dengan pendekatan metode Full Costing:

25

Biaya bahan baku xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik variabel xx Biaya overhead pabrik tetap xx +

Harga pokok produksi xx

3.6 Devinisi Operasional

1. Luas lahan padi (ha) adalah tempat yang digunakan untuk melakukan usaha tani atau budidaya diatas sebidang tanah yang diukur dengan satuan hektar (ha).

2. Produksi adalah proses budidaya untuk menghasilkan padi yang memiliki kualitas serta harga jual yang tinggi.

3. Biaya bahan baku dalam produksi usahatani padi yaitu pembelian benin, pupuk, pestisida atau obat-obatan untuk mengatasi hama dan penyakit yang menyerang.

4. Benih adalah bahan tanaman yang digunakan untuk memperbanyak dan atau mengembangbiakan tanaman yang berupa biji tanaman atau bagiannya.

5. Pupuk organik adalah bahan yang ditambahkan kepada tanah untuk memperbaiki sifat fisik, kimia dan biologis tanah. Pupuk yang digunakan dalam usahatani padi berupa pupuk urea, NPK, dan pupuk organik.

6. Pestisida yaitu obat-obatan tanaman dalam bentuk cair maupun padat yang digunakan dalam pengendalian hama pengganggu tanaman padi pada satu kali tanam.