2. LANDASAN TEORI

2.1. Teori Keagenan (Agency Theory)

Dalam memahami corporate governance, terlebih dahulu perlu dipahami tentang teori keagenan. Jensen dan Meckling (1976) menjelaskan hubungan keagenan sebagai “agency relationship as a contract under which one or more person (the principals) engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the agent”.

Dalam konsep teori keagenan, manajemen sebagai agen seharusnya melakukan segala keputusan bisnis untuk kepentingan investor atau pemegang saham, akan tetapi tidak terutup kemungkinan manajemen hanya mementingkan kepentingannya sendiri.

Eisenhardt (1989) dalam Sam’ami (2008) menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse).

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu sebagai pengelola, manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan. Akan tetapi informasi yang disampaikan terkadang diterima tidak sesuai dengan kondisi perusahaan sebenarnya. Kondisi ini dikenal sebagai informasi yang tidak simetris atau asimetri informasi (information asymetric). (Ujiyanto dan Pramuka (2007). Asimetri antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba

(earnings management) dalam rangka menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi perusahaan.

Perilaku manipulasi oleh manajer yang berawal dari konflik kepetingan terseebut dapat dimimumkan melalui suatu mekanisme monitoring dalam bentuk Corporate governance. Corporate governance diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate governance berkaitan dengan bagaimana para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer (Shleifer dan Vishny, 1997).

Dengan kata lain corporate governance diharapkan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost).

2.2. Good Corporate Governance

Konsep corporate governance timbul karena adanya keterbatasan dari teori keagenan dalam mengatasi masalah keagenan dan dapat dipandang sebagai kelanjutan dari teori keagenan (Ariyoto dkk., 2000). Corporate governance berkaitan dengan bagaimana para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer (Shleifer dan Vishny, 1997).

Beberapa konsep tentang corporate governance antara lain yang dikemukakan oleh Shleifer and Vishny (1997) yang menyatakan corporate governance berkaitan dengan cara atau mekanisme untuk meyakinkan para pemilik modal dalam memperoleh return yang sesuai dengan investasi yang telah ditanam. Iskandar, dkk (1999) menyatakan bahwa corporate governance merujuk pada kerangka aturan dan

peraturan yang memungkinkan stakeholders untuk membuat perusahaan memaksimalkan nilai dan untuk memperoleh return.

Forum For Corporate Governance in Indonesia (FCGI) medefinisikan corporate governance sebagai seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan.

Adanya pemisahan kepemilikan oleh prinsipal dengan pengendalian oleh agen dalam sebuah organisasi cenderung menimbulkan konflik keagenan diantara prinsipal dengan agen (Jensen dan Meckling, 1976). Watts dan Zimmerman (1986) menyatakan bahwa laporan keuangan yang dibuat dengan angka-angka akuntansi diharapkan dapat meminimalkan konflik diantara pihak-pihak yang berkepentingan.

Laporan keuangan yang dilaporkan oleh agen sebagai pertanggung jawaban kinerjanya, dengan itu prinsipal dapat menilai, mengukur, dan mengawasi sampai sejauh mana agen tersebut bekerja untuk meningkatkan kesejahteraannya, serta memberikan kompensasi kepada agen.

Salah satu mekanisme yang diharapkan dapat mengontrol problem keagenan yaitu dengan menerapkan tata kelola perusahaan yang baik. Kaen (2003) dalam Siallagan dan Machfoedz (2006) menyatakan corporate governance pada dasarnya menyangkut masalah siapa (who) yang seharusnya mengendalikan jalannya kegiatan korporasi dan mengapa (why) harus dilakukan pengendalian terhadap jalannya kegiatan korporasi. Yang dimaksud dengan siapa adalah para pemegang saham, sedangkan mengapa adalah karena adanya hubungan antara pemegang saham dengan berbagai pihak yang berkepentingan terhadap perusahaan.

2.2.1.Prinsip Good Corporate Governance

Di Indonesia, Code of Good Corporate Governance yang diterbitkan oleh Komite Nasional Corporate Governance terdapat 5 prinsip yang harus dilakukan oleh setiap perusahaan, yaitu (KNKG,2006) :

1. Transparency (Transparansi)

Untuk mewujudkan dan mempertahankan objektivitas dalam praktek bisnis, perusahaan harus menyediakan informasi yang relevan dan material yang mudah diakses dan mudah dipahami bagi stakeholder. Perusahaan harus mempunyai inisiatif untuk mengungkapkan informasi tidak hanya yang diwajibkan oleh hukum dan regulasi, tetapi juga informasi lain yang dianggap penting bagi pemegang saham, kreditur dan stakeholder lain untuk pembuatan keputusan.

2. Accountability (Akuntabilitas)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya dengan wajar dan transparan. Jadi, perusahaan harus mengatur cara agar kepentingan perusahaan sejalan dengan kepentingan pemegang saham dan stakeholder lain. Akuntabilitas adalah salah satu prasyarat untuk memperoleh kinerja berkelanjutan.

3. Responsibility (Tanggung Jawab)

Perusahaan harus mematuhi hukum dan aturan dan memenuhi tanggung jawab kepada komunitas dan lingkungan dengan tujuan mempertahankan kelangsungan bisnis jangka panjang dan dikenal sebagai perusahaan yang baik.

4. Independensi (Kemandirian)

Untuk mendukung implementasi prinsip-prinsip good corporate governance, perusahaan harus diatur secara independen oleh kekuasaan yang seimbang, dimana

tidak ada salah satu organ perusahaan yang mendominasi organ lain dan tidak ada intervensi dari pihak lain.

5. Fairness (Kewajaran)

Dalam melakukan aktivitasnya, perusahaan harus mengutamakan kepentingan pemegang saham dan stakeholder lain berdasarkan prinsip kewajaran.

Kaihatu (2006) menjelaskan prinsip-prinsip utama dalam good corporate governance, yaitu :

a) Fairness (Keadilan)

Fairness menjamin perlindungan hak-hak para pemegang saham, termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor. Prinsip Fairness diharapkan untuk membuat seluruh aset perusahaan dikelola secara baik dan hati-hati sehingga terdapat perlindungan terhadap kepentingan pemegang saham secara jujur dan adil.

Pemegakan prinsip Fairness mensyaratkan adanya peraturan perundang-undangan yang jelas, tegas, konsisten dan dapat ditegakkan secara baik serta efektif.

b) Transparency (Transparansi)

Transparansi yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan. Transparansi mewajibkan adanya suatu informasi yang terbuka, tepat waktu, jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan dan kepemilikan perusahaan. Prinsip transparency diharapkan dapat membantu stakeholder dalam menilai risiko yang mungkin terjadi dalam melakukan transaksi dengan perusahaan serta meminimalisasi adanya benturan kepentingan berbagai pihak dalam manajemen.

c) Accountability (Akuntabilitas)

Prinsip accountability menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana yang diawasi oleh dewan komisaris. Beberapa bentuk implementasi dari prinsip accountability adalah adanya praktek audit internal yang efektif serta menjelaskan fungsi, hak, kewajiban, wewenang dan tanggung jawab dalam anggaran dasar perusahaan dan target pencapaian perusahaan di masa depan.

Apabila prinsip accountability diterapkan secara efektif maka ada kejelasan fungsi, hak, kewajiban, wewenang dan tanggung jawab antara pemegang saham, dewan komisaris serta direksi.

d) Responsibility (Tanggung Jawab)

Responsibility memastikan dipatuhinya peraturan serta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial. Penerapan prinsip ini diharapkan membuat perusahaan menyadari bahwa dalam kegiatan operasionalnya sering kali menghasilkan eksternalitas (dampak di luar perusahaan) negatif yang harus ditanggung masyarakat.

2.2.2. Ukuran Dewan Direksi

Dewan direksi yaitu dewan yang dipilih oleh pemegang saham, bertugas mengawasi pekerjaan yang dilakukan oleh manajemen dalam mengelola perusahaan, dengan tujuan kepentingan para pemegang saham (Syaiful Iqbal, 2007). Dewan direksi pada perusahaan bertindak sebagai agen dalam perusahaan. Direksi menjalankan kegiatan operasional perusahaan dan juga berdasarkan atas kewenangan yang diterima dari pemilik perusahaan.

Ukuran dewan direksi dalam perusahaan sangatlah penting untuk pencapaian komunikasi yang efektif antar anggota dewan. Komunikasi yang baik akan meningkatkan pengawasan terhadap manajemen dalam perusahaan sehingga dapat mengurangi perilaku oportunis manajemen. Pedoman good corporate governance

yang dihasilkan oleh KNKG merumuskan prinsip-prinsip penting dalam dewan direksi yang menjadi acuan dalam usaha bisnis di Indonesia (Emirzon, 2007), terutama dalam hal komposisi dewan direksi yaitu komposisi direksi harus sedemikian rupa sehingga memungkinkan pengambilan putusan yang efektif, tepat, dan cepat serta dapat bertindak secara independen dalam arti tidak mempunyai kepentingan yang mengganggu kemampuannya untuk melaksanakan tugasnya secara mandiri dan kritis. Tergantung dari sifat khusus suatu perseroan, seyogyanya paling sedikit 20% dari jumlah Direksi harus berasal dari kalangan di luar perseroan guna meningkatkan efektifitas atas peran manajemen, dan transparan dari pertimbangannya.

2.2.3. Dewan Komisaris Independen

Komisaris adalah lembaga yang bertugas mengawasi atau mengontrol jalannya perusahaan yang dipimpin oleh dewan direksi (Emirzon, 2007). Sedangkan komisaris independen dalam Task Force Komite Nasional Kebijakan Corporate Governance Bab II adalah anggota dewan komisaris yang tidak terafiliasi dengan Direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.

Dewan komisaris dalam suatu perusahaan lebih ditekankan pada fungsi monitoring dari implementasi kebijakan direksi. Peran komisaris ini diharapkan akan meminimalisir permasalahan agensi yang timbul antara dewan direksi dengan pemegang saham. Oleh karena itu dewan komisaris seharusnya dapat mengawasi kinerja dewan direksi sehingga kinerja yang dihasilkan sesuai dengan kepentingan pemegang saham. Dewan Komisaris memegang peranan penting dalam mengarahkan strategi dan mengawasi jalannya perusahaan serta memastikan bahwa para manajer benar-benar meningkatkan kinerja perusahaan sebagai bagian daripada pencapaian

tujuan perusahaan. Yang terpenting dalam hal ini adalah kemandirian komisaris dalam pengertian bahwa dewan komisaris harus memiliki kemampuan untuk membahas permasalahan tanpa campur tangan manajemen, dilengkapi dengan informasi yang memadai untuk mengambil keputusan, dan berpartisipasi secara aktif dalam penetapan agenda dan strategi. (Sam’ami’2008).

2.2.4. Komite Audit

Pengertian komite audit dalam Keputusan Ketua BAPEPAM Nomor: Kep- 29/PM/2004, tertanggal 24 September 2004 pada Peraturan nomor IX.I.5 tentang Pembentukan dan Pelaksanaan Kerja Komite Audit adalah komite yang dibentuk oleh dewan komisaris dalam rangka membantu melaksanakan tugas dan fungsinya.

Komite audit yang bertanggung jawab untuk mengawasi laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal (termasuk audit internal) dapat mengurangi sifat opportunistic manajemen yang melakukan manajemen laba (earnings management) dengan cara mengawasi laporan keuangan dan melakukan pengawasan pada audit eksternal (Sam’ani,2008).

Siallagan dan Machfoedz (2006) menyatakan bahwa keberadaan komite audit berpengaruh positif terhadap nilai perusahaan. Sedangkan Nuryanah (2004) dalam Effendi (2005) menemukan bahwa komite audit tidak mempengaruhi nilai perusahaan secara signifikan. Namun Effendi (2005) menyimpulkan adanya peranan komite audit dalam meningkatkan kinerja perusahaan, terutama dari aspek pengendalian.

2.3. Corporate Social Responsibility

Pemikiran yang melandasi Corporate Social Responsibility (Tanggung Jawab Sosial Perusahaan) yang sering dianggap inti dari etika bisnis adalah bahwa perusahaan tidak hanya mempunyai kewajiban ekonomi dan legal (artinya kepada

pemengang saham atau shareholder) tetapi juga kewajiban-kewajiban terhadap pihak- pihak lain yang berkepentingan (stakeholder) yang jangkauannya melebihi kewajiban-kewajiban diatas. Tanggung jawab sosial dari perusahaan terjadi antara sebuah perusahaan dengan semua stakeholder, termasuk di dalamnya adalah pelanggan atau customer, pegawai, komunitas, pemilik atau investor, pemerintah, supplier bahkan juga kompetitor (Nurlela dan Islahudin, 2008).

Word Bussiness Council for Sustainable Development (WBCSD) mendefinisikan corporate social responsibility sebagai :

“Corporate Social Responsibility is the continuing commitment by business to contribute to economic development while improving the quality of life of the workplace and their families as well as of the community and social at large“

ISO 26000 mendefinisikan corporate social responsibility sebagai tanggung jawab sebuah organisasi terhadap dampak-dampak dari keputusan-keputusan dan kegiatan-kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat; mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan norma-norma perilaku internasional; serta terintegrasi dengan organisasi secara menyeluruh. (Cheng,2011).

Dari beberapa definisi tersebut dapat disimpulkan bahwa corporate social responsibility merupakan bentuk pertanggungjawaban sosial perusahaan atas dampak positif maupun negatif yang dapat ditimbulkan dari aktivitas operasional yang dapat mempengaruhi masyarakat internal maupun ekternal seperti permasalahan buruh, karyawan, konsumen, limbah pabrik, keperdulian terhadap masalah sosial dan keselarasan dengan masyarakat.

Di dalam PSAK No.1 (Revisi 2009) paragraph 12 dinyatakan bahwa:

“Entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement),

khususnya bagi industri dimana faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan yang memegang peranan penting. Laporan tambahan tersebut di luar ruang lingkup Standar Akuntansi Keuangan. “

Pengungkapan corporate social responsibility merupakan bagian dari akuntansi pertanggung jawaban sosial yang mengkomunikasikan informasi sosial kepada stakeholder. Menurut Guthrie dan Parker (1990) dalam Sayekti dan Wondabio (2007), pengungkapan informasi corporate social responsibility dalam laporan tahunan merupakan salah satu cara perusahaan untuk membangun, mempertahan-kan, dan melegitimasi kontribusi perusahaan dari sisi ekonomis dan politis. Selain itu juga, akuntansi pertanggungjawaban sosial dapat memberikan informasi mengenai sejauh mana organisasi atau perusahaan memberikan kontri-busi maupun negatif terhadap kualitas hidup manusia dan lingkungannya.

Tanggungjawab sosial perusahaan bersifat wajib (mandatory) bagi kriteria perusahaan tertentu seperti yang disebutkan dalam UU No. 40 Tahun 2007 tentang Perseroan Terbatas pasal 74 menyatakan bahwa: Perseroan yang menjalankan usahanya dibidang dan atau berkaitan dengan sumber daya alam wajib melaksanakan tang-gungjawab sosial dan lingkungan. Dan tanggungjawab sosial dan lingkungan tersebut merupakan kewajiban perseroan yang dianggar-kan dan diperhitungkan sebagai biaya perseroan yang pelaksanaanya dilakukan dengan mem-perhatikan kepatuhan dan kewajaran. Jika Perseroan yang tidak melaksanakan kewajiban tanggung jawab sosial akan dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan. Selain perusahaan wajib melakukan kegiatan corporate social responsibility, UU No. 40 Tahun 2007 pasal 66 ayat (2) tentang Perseroan Terbatas juga mewajibkan perusahaan untuk mengungkapkan aktivitas tanggung jawab sosialnya dalam laporan tahunan. Namun demikian, item-item corporate social responsibility yang diungkapkan perusahaan merupakan informasi yang masih bersifat sukarela (voluntary).

Konsep pelaporan corporate social responsibility yang digagas oleh GRI adalah konsep sustainability report yang muncul sebagai akibat adanya konsep sustaina-bility development. Dalam sustainability report digunakan metode triple bottom line, yang tidak hanya melaporan sesuatu yang diukur dari sudut pandang ekonomi saja, melainkan dari sudut pandang ekonomi, sosial dan lingkungan.

Gagasan ini merupakan akibat dari adanya 3 dampak operasi perusahaan yaitu ekonomi, sosial dan lingkungan. GRI Guidelines menyebutkan bahwa, perusahaan harus menjelaskan dampak aktivitas perusahaan terhadap ekonomi, lingkungan dan sosial pada bagian standard disclosures. Yang kemudian ketiga dimensi tersebut diperluas menjadi 6 dimensi, yaitu: ekonomi, lingkungan, praktek tenaga kerja, hak asasi manusia, masyarakat, dan tanggungjawab produk.

2.4. Kinerja Perusahaan

Kinerja perusahaan merupakan penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba (Sucipto, 2003).

Menurut Febryani dan Zulfadin (2003) kinerja perusahaan merupakan hal penting yang harus dicapai oleh setiap perusahaan dimana pun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya.

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawan berdasarkan sasaran, standar dan kinerja yang telah ditetapkan sebelumnya. Penilaian kinerja perusahaan dapat dilihat dari segi analisis laporan keuangan dan dari segi perubahan harga saham. Tujuan dari penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membedakan hasil dan tindakan yang diinginkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

Penilaian kinerja menurut Sucipto (2003) dimanfaatkan oleh manajer untuk hal-hal berikut:

· Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimal.

· Membantu pengambilan keputusan yang bersangkutan dengan karyawan seperti promosi, transfer dan pemberhentian.

· Menyediakan kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

· Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

· Menyediakan suatu dasar bagi distribusi menilai kinerja mereka.

Untuk mengukur kinerja perusahaan, ukuran yang sering digunakan adalah rasio keuangan. Banyak ahli yang menggolongkan beberapa jenis rasio keuangan, menurut Agung dan Bambang (1996) dalam Kemalasari (2009) , rasio keuangan dapat digolongkan menjadi 6 jenis yaitu :

1. Rasio Likuiditas 2. Rasio Leverage 3. Rasio Aktivitas 4. Rasio Profitabilitas 5. Rasio Pertumbuhan 6. Rasio Penilaian

Penelitian ini menggunakan rasio profitabiltas sebagai indikator kinerja perusahaan, hal ini dikarenakan rasio profitabilitas merupakan aspek fundamental perusahaan karena selain memberikan daya tarik besar bagi perusahaan yang akan

menanamkan dananya juga sebagai alat ukur terhadap efisiensi dan efektifitas penggunaan sumber daya yang ada di dalam operasional perusahaan (Kemalasari, 2009).

Menurut Sutrisno (2009) rasio profitabilitas digunakan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh perusahaan, dimana semakin besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan.

Rasio profitabilitas dalam penelitian ini dengan ROA dan ROE yaitu : 1. Return on Asset (ROA)

Return on Asset (ROA) juga sering disebut rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki perusahaan (Sutrisno,2009).

ROA = NI

(2.1) TA

Keterangan :

ROA : return on equity perusahaan.

NI : laba bersih setelah pajak perusahaan TA : total asset perusahaan

2. Return on Equity (ROE)

Return On Equity ini sering disebut dengan rate of return on Net Worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ada yang menyebut sebagai rentabilitas modal sendiri. (Sutrisno,2009). Rasio ini merupakan ukuran profitabilitas dari sudut pemegang saham.

ROE = NI

(2.2) TE

Keterangan :

ROE : return on equity perusahaan.

NI : laba bersih setelah pajak perusahaan TE : total ekuitas perusahaan

2.5. Return Saham

Menurut J. Fred Weston dan Eugene F. Brigham (2001) return didefinisikan sebagai hasil deviden ditambah keuntungan atau kerugian dari modal, dalam hal ini saham. Menurut Miswanto (1998) return dari suatu investasi selama beberapa periode adalah perubahan harga pasar ditambah dengan kas yang diterima karena hak pemilikan (deviden), dibagi dengan harga pasar awal investasi. Rumus return saham adalah sebagai berikut :

Keterangan:

R = Return saham

Pt = Harga saham pada periode t Pt-1= Harga saham pada periode t-1

2.6. Hubungan Komposisi Dewan Komisaris terhadap Return On Equity (ROE) dan Return On Asset (ROA)

Dewan komisaris sebagai puncak dari sistem pengelolaan internal perusahaan, memiliki peranan terhadap aktivitas pengawasan. Vafeas (2000) mengatakan bahwa peranan dewan komisaris diharapkan dapat meningkatkan kualitas laba dengan membatasi tingkat manajemen laba melalui fungsi monitoring atas pelaporan keuangan. Fungsi monitoring yang dilakukan oleh dewan komisaris dipengaruhi oleh jumlah atau ukuran dewan komisaris. Semakin tinggi komposisi dewan komisaris independen , semakin besar pengawasan yang dilakukan oleh pihak independen, ini merupakan fungsi yang positif dari porsi dan independensi dewan komisaris eksternal.

Hasil penelitian Klein (2002), Midiastuti dan Mackfudz (2003) dalam Sam’ami (2008), memberikan simpulan bahwa perusahaan yang memiliki proporsi anggota dewan komisaris yang berasal dari luar perusahaan atau outside director dapat mempengaruhi kinerja. Penelitian Beasley (1996) dalam Siallagan dan Machfoedz (2006) menguji hubungan antara proporsi dewan komisaris dengan kecurangan pelaporan keuangan. Dengan membandingkan perusahaan yang melakukan kecurangan dengan perusahaan yang tidak melakukan kecurangan, mereka menemukan bahwa perusahaan yang melakukan kecurangan memiliki persentase dewan komisaris eksternal yang secara signifikan lebih rendah dibandingkan dengan perusahaan yang tidak melakukan kecurangan.

Berdasarkan uraian di atas, maka hipotesa yang akan diuji dalam penelitian ini adalah :

H1 : Komposisi Dewan Komisaris berpengaruh terhadap Return On Equity (ROE).

H2 : Komposisi Dewan Komisaris berpengaruh terhadap ROA.

2.7. Hubungan Ukuran Dewan Direksi terhadap Return On Equity (ROE) dan Return On Asset (ROA)

Dengan adanya pemisahan peran antara pemegang saham sebagai prinsipal dengan manajer sebagai agennya, maka manajer pada akhirnya akan memiliki hak pengendalian yang signifikan dalam hal bagaimana mereka mengalokasikan dana investor (Jensen & Meckling, 1976).

Goodstein dan Gautarn (1994) dalam Wardhani (2007) mengatakan bahwa jumlah dewan yang besar menguntungkan perusahaan dari sudut pandang resources dependence. Maksudnya, perusahaan akan bergantung pada dewannya untuk dapat mengelola sumber dayanya secara lebih baik. Namun, kebutuhan akan jumlah dewan yang besar akan menimbulkan kerugian dalam hal komunikasi dan koordinasi, sehingga akan muncul permasalahan kembali antara pihak principal dengan agent (Jensen & Meckling, 1976). Ukuran dewan direksi yang lebih kecil dianggap lebih efektif dalam melakukan mekanisme monitoring karena mempermudah proses komunikasi antar direksi sehingga mengurangi kesalahpahaman yang dapat membatasi perilaku oportunis manajer seperti manajemen laba.

Penelitian sebelumnya menyatakan bahwa perusahaan yang memiliki ukuran dewan yang besar tidak bisa melakukan koordinasi, komunikasi, dan pengambilan keputusan yang lebih baik dibandingkan dengan perusahaan yang memiliki dewan yang kecil sehingga nilai perusahaan yang memiliki dewan yang banyak lebih rendah dibandingkan dengan perusahaan yang memiliki direksi lebih sedikit (Jensen &

Meckling, 1976; Yermack, 1996). Dalton et al. (1999) menyatakan adanya hubungan antara ukuran dewan dengan kinerja perusahaan. Zangina Ishaaq (2009) melakukan penelitian tentang corporate governance, ownership structure, cash holdings, and firm value, dalam penelitiannya menunjukkan bahwa variabel corporate governance diukur melalui tiga proksi variabel yaitu board size, board intensity dan bord independence. Board size atau ukuran dewan direksi adalah jumlah dewan direksi dalam perusahaan, semakin banyak dewan dalam perusahaan akan memberikan suatu

bentuk pengawasan terhadap kinerja perusahaan yang semakin lebih baik, dengan kinerja perusahaan yang baik dan terkontrol maka akan menghasilkan profitabilitas yang baik dan nantinya akan dapat meningkatkan harga saham perusahaan dan nilai perusahaanpun juga akan ikut meningkat, hasil penelitiannya menunjukkan bahwa ada hubungan yang signifikan antara board size dengan nilai perusahaan.

Penelitian Eisenberg et al., (1998) dalam Sam’ami (2008) mencoba menguji ukuran dewan direksi yang lebih sedikit akan berdampak terhadap profitabilitas perusahaan menunjukkan korelasi yang negatif antara ukuran dewan direksi dengan tingkat profitabilitas perusahaan dan ukuran perusahaan. Vafeas (2000) yang menguji hubungan antara struktur dewan direksi dan informasi laba menyatakan bahwa jumlah dewan direksi yang lebih sedikit dirasakan akan lebih informatif oleh para partisipan pasar.

Goyal dan Park (2001) yang menguji kemampuan dari dewan direksi dalam melakukan monitoring terhadap manajemen puncak menyimpulkan bahwa kemampuan monitoring dari dewan direksi akan semakin berkurang jika dewan direksi tersebut juga menduduki posisi sebagai manajemen puncak (CEO). Akibatnya adalah permasalahan keagenan akan tetap terjadi dan dewan direksi tidak mampu untuk mengganti para manajer yang memiliki kinerja yang buruk. Goyal dan Park (2001) menyatakan proses monitoring kinerja para manajer akan menjadi sangat lemah jika direksi juga berperan sebagai manajemen puncak perusahaan. Jika fungsi independensi dewan direksi cenderung lemah, maka ada kecenderungan terjadinya morald hazard yang dilakukan oleh para direktur perusahaan.

Berdasarkan uraian di atas, maka hipotesa yang akan diuji dalam penelitian ini adalah :

H3 : Ukuran Dewan Direksi berpengaruh terhadap pengungkapan Return On Equity (ROE)

H4 : Ukuran Dewan Direksi berpengaruh terhadap pengungkapan ROA.

2.8. Hubungan Komite Audit terhadap Return On Equity (ROE) dan Return On Asset (ROA)

Komite audit bertanggung jawab untuk mengawasi laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal juga diharapkan dapat mengurangi sifat opportunistic manajemen yang melakukan manajemen laba. Dengan penerapan good corporate governance diharapkan manajemen tidak melakukan suatu manipulasi informasi atau manipulasi data yang dapat merugikan pemilik perusahaan, sehingga dengan adanya good corporate governance kinerja perusahaan akan lebih baik.

Siallagan dan Machfoedz (2006) menyatakan bahwa keberadaan komite audit berpengaruh positif terhadap nilai perusahaan. Sedangkan Nuryanah (2004) dalam Effendi (2005) menemukan bahwa komite audit tidak mempengaruhi nilai perusahaan secara signifikan. Namun Effendi (2005) menyimpulkan adanya peranan komite audit dalam meningkatkan kinerja perusahaan, terutama dari aspek pengendalian.

Price Waterhouse (1980) dalam Mc.Mullen (1996) menyatakan bahwa investor, analis dan regulator menganggap komite audit memberikan kontribusi dalam kualitas pelaporan keuangan. Komite audit meningkatkan integritas dan kredibilitas pelaporan keuangan melalui: (1) pengawasan atas proses pelaporan termasuk sistem pengendalian internal dan penggunaan prinsip akuntansi berterima umum, dan (2) mengawasi proses audit secara keseluruhan. Hasilnya mengindikasikan bahwa adanya komite audit memiliki konsekuensi pada laporan keuangan yaitu: (1) berkurangnya pengukuran akuntansi yang tidak tepat, (2) berkurangnya pengungkapan akuntansi yang tidak tepat dan (3) berkurangnya tindakan kecurangan manajemen dan tindakan ilegal.

Dari penjelasan tersebut dapat disimpulkan bahwa komite audit dapat mengurangi aktivitas earning management yang selanjutnya akan mempengaruhi rasio profitabilitas perusahaan.

Berdasarkan uraian di atas, maka hipotesis penelitian yang berhasil dikembangkan adalah :

H5 : Komite Audit berpengaruh terhadap pengungkapan Return On Equity (ROE).

H6 : Komite Audit berpengaruh terhadap pengungkapan Return On Asset (ROA).

2.9. Hubungan Pengungkapan Corporate Social Responsibility terhadap Return On Equity (ROE) dan Return On Asset (ROA)

Pengungkapan corporate social responsibility dipercaya dapat meningkatkan kinerja perusahaan, dimana para investor cenderung menanamkan modal kepada perusahaan yang melakukan kegiatan corporate social responsibility. Karena perusahaan yang mengedepankan aspek sustantibility tentu akan menterjemahkan prinsip sustantibility ke dalam strategi dan operasi perusahaan, dimana secara langsung akan berpengaruh terhadap kinerja mereka.

Penelitian yang menginvestigasi hubungan Corporate Social Responsibility (CSR) dan kinerja perusahaan yang meliputi kinerja keuangan dan kinerja ekonomi dilakukan oleh Mahoney et al (2003) yang meneliti hubungan antara kinerja sosial dan lingkungan perusahaan dengan kinerja keuangan (ROE dan ROA) dengan variabel kontrol debt to assets ratio dan assets. Hasilnya menunjukkan hubungan positif.

Penelitian Dahlia dan Siregar (2008) menyatakan bahwa tingkat pengungkapan corporate social responsibility dalam laporan tahunan perusahaan berpengaruh positif terhadap variabel ROE sebagai proksi dari kinerja keuangan. Hal ini berarti ada dampak produktif yang signifikan antara aktifitas corporate social responsibility yang dilakukan oleh perusahaan dengan kinerja keuangan perusahaan.

Menurut Nurdin dan Cahyandito (2006) tema – tema sosial dan lingkungan dalam

laporan tahunan perusahaan berpengaruh terhadap reaksi investor yang terlihat dalam perubahan harga saham dan volume perdagangan saham bagi perusahaan perusahaan yang termasuk dalam kategori high – profile.

Penelitian mengenai corporate social responsibility juga telah dilakukan oleh Sayekti dan Wondabio (2007). Penelitian ini menggunakan CAR sebagai variabel terikat sedangkan Unexpected Return dan tingkat pengungakapan corporate social responsibility atau corporate social responsibility disclosure sebagai variabel bebas atau independen. Penelitian ini mencoba membuktikan pengaruh corporate social responsibility disclosure terhadap Earning Response Coefficient. Penelitian ini mengunakan data sekunder berupa laporan tahunan untuk tahun yang berakhir 31 Desember 2005 dari perusahaan yang terdaftar di BEJ. Hasil dari penelitian ini menyatakan bahwa tingkat pengungkapan informasi corporate social responsibility dalam laporan tahunan perusahaan berpengaruh negatif terhadap ERC. Hal ini mengindikasikan bahwa investor mengapresiasi informasi corporate social responsibility yang diterbitkan oleh perusahaan. Dalam penelitian ini rumusan hipotesis yang diajukan sebagai berikut :

H7 : Pengungkapan corporate social responsibility berpengaruh terhadap Return On Equity (ROE).

H8 : Pengungkapan corporate social responsibility berpengaruh terhadap Return On Asset (ROA).

2.10. Hubungan Return On Equity (ROE) dan Return On Asset (ROA) terhadap Return Saham

Analisis fundamental menganggap bahwa return saham merupakan refleksi dari nilai perusahaan yang bersangkutan. Oleh karena itu, dalam melakukan penelitian suatu saham melalui pendekatan fundamental dapat digunakan informasi akuntansi dengan teknik analisis rasio keuangan yang merupakan hasil perhitungan

lebih lanjut dari laporan keuangan. Bila kinerja perusahaan yang dalam penelitian ini diukur menggunakan Return on Asset dan Return on Equity meningkat, maka hal ini akan berpengaruh terhadap return saham perusahaan tersebut.

Return on assets (ROA) digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total asset yang dimiliki oleh perusahaan tersebut. Dengan penerapan good corporate governance, perusahaan dapat meningkatkan kinerjanya melalui terciptanya proses pengambilan keputusan yang lebih baik, sehingga perusahaan dapat memaksimalkan aset yang dimiliki guna mendapatkan return on asset yang tinggi. Kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aset yang digunakan akan berdampak pada pemegang saham perusahaan. Return on assets (ROA) yang semakin bertambah menggambarkan kinerja perusahaan yang semakin baik dan para pemegang saham akan mendapatkan keuntungan dari dividen yang diterima semakin meningkat, atau semakin meningkatnya harga maupun return saham.

Menurut hasil penelitian Syahib Natarsyah (2000) Return On Asset mempunyai hasil yang berpengaruh positif dan signifikan terhadap return saham.

Semakin besar Return on Asset menunjukkan kinerja semakin baik sehingga mampu memberikan laba bagi perusahaan dan akan mengundang investor untuk membeli saham akan tinggi. Sebaliknya, apabila Return on Asset semakin kecil menunjukkan bahwa dari total aktiva yang digunakan perusahaan mendapatkan kerugian, maka investor kurang suka melirik saham perusahaan tersebut dan harga sahamnya akan rendah.

Return on equity (ROE) menggambarkan kemampuan modal sendiri untuk menghasilkan keuntungan bagi pemegang saham. Dengan penerapan good corporate governance, investor memiliki kepercayaan untuk menanamkan modalnya apabila perusahaan memiliki tingkat pengembalian modal yang tinggi kepada investornya.

Bertambahnya laba perusahaan tidak terlepas dari peran good corporate governance.

Sebagaimana Return on assets (ROA), maka semakin tinggi Return on equity (ROE) juga menunjukkan kinerja perusahaan semakin baik dan berdampak pada meningkatnya harga saham perusahaan. Jika harga saham semakin meningkat maka

return saham juga akan meningkat, maka secara teoritis, sangat dimungkinkan Return on equity (ROE) berpengaruh positif terhadap return saham. Catur Wulandari (2005) meneliti tentang pengaruh beberapa faktor fundamental terhadap perubahan return saham yang terdaftar di BEJ. Hasil penelitiannya menunjukkan bahwa Return on equity (ROE) berpengaruh terhadap perubahan return saham.

Berdasarkan uraian di atas, maka hipotesis penelitian yang berhasil dikembangkan adalah :

H9 : Return On Equity (ROE). berpengaruh terhadap return saham.

H10 : Return On Asset (ROA) berpengaruh terhadap return saham.

2.11. Review Penelitian Terdahulu

Penelitian mengenai hubungan good corporate governance dengan kinerja perusahaan memberikan hasil yang bervariasi. Beberapa penelitian menunjukkan tidak ada hubungan corporate governance dengan kinerja perusahaan, namun terdapat juga penelitian yang menyimpulkan hasil sebaliknya.

Penelitian Darmawati,D. et al, (2004) menunjukkan bahwa corporate governance mempunyai pengaruh yang signifikan terhadap kinerja operasional perusahaan yang diukur dengan ROE. Hidayah (2008) mengungkapkan pengukuran Corporate governance dengan menggunakan Corporate Governance Perception Indeks (CGPI) dan pengukuran kinerja dengan Tobin’s Q sebagai ukuran penilaian pasar dan Return On Equity (ROE) sebagai ukuran kinerja operasional diyakini bisa memberikan gambaran mengenai kinerja perusahaan yang baik.

Penelitian lain menunjukkan hasil yang tidak konsisten, bahwa tidak ada hubungan corporate governance dengan kinerja perusahaan, misalnya penelitian Daily dkk. (1998) dan hasil survey CBI, Deloitte dan Touche (1996) sebagaimana yang dikutip oleh Darmawati, D. et al (2004). Demikian juga dengan Young (2003) yang menganalisis beberapa penelitian yang menghubungkan corporate governance

dengan kinerja perusahaan. Pernyataan ini didukung oleh penelitian Gompers dkk (2003) dalam Darmawati, D. et al (2004) yang menemukan hubungan positif antara indeks corporate governance dengan kinerja perusahaan jangka panjang.

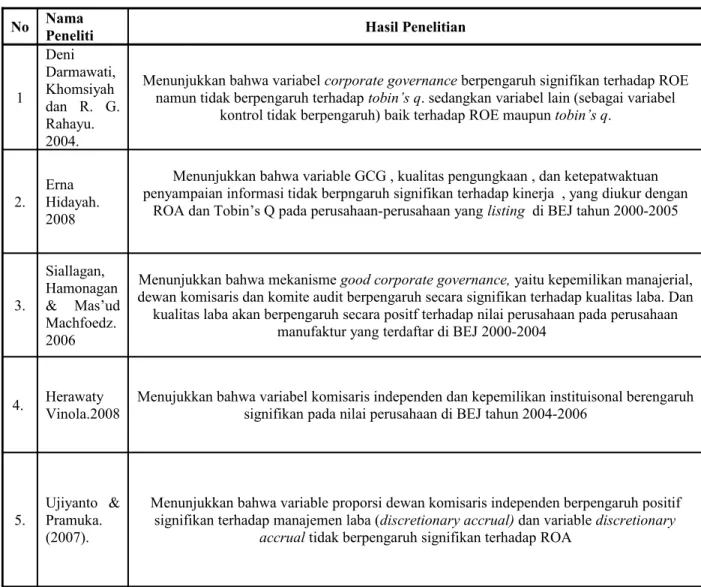

Secara ringkas penelitian terdahulu dapat dipaparkan dalam tabel berikut :

Tabel 2.1. Ringkasan Penelitian Terdahulu

No Nama

Peneliti Hasil Penelitian

1

Deni Darmawati, Khomsiyah dan R. G.

Rahayu.

2004.

Menunjukkan bahwa variabel corporate governance berpengaruh signifikan terhadap ROE namun tidak berpengaruh terhadap tobin’s q. sedangkan variabel lain (sebagai variabel

kontrol tidak berpengaruh) baik terhadap ROE maupun tobin’s q.

2.

Erna Hidayah.

2008

Menunjukkan bahwa variable GCG , kualitas pengungkaan , dan ketepatwaktuan penyampaian informasi tidak berpngaruh signifikan terhadap kinerja , yang diukur dengan

ROA dan Tobin’s Q pada perusahaan-perusahaan yang listing di BEJ tahun 2000-2005

3.

Siallagan, Hamonagan

& Mas’ud Machfoedz.

2006

Menunjukkan bahwa mekanisme good corporate governance, yaitu kepemilikan manajerial, dewan komisaris dan komite audit berpengaruh secara signifikan terhadap kualitas laba. Dan

kualitas laba akan berpengaruh secara positf terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEJ 2000-2004

4. Herawaty

Vinola.2008 Menujukkan bahwa variabel komisaris independen dan kepemilikan instituisonal berengaruh signifikan pada nilai perusahaan di BEJ tahun 2004-2006

5.

Ujiyanto &

Pramuka.

(2007).

Menunjukkan bahwa variable proporsi dewan komisaris independen berpengaruh positif signifikan terhadap manajemen laba (discretionary accrual) dan variable discretionary

accrual tidak berpengaruh signifikan terhadap ROA

6.

Mayang Sari, S.2003.

Memperlihatkan tentang pengaruh keberadaan komite audit terhadap integritas laporan keuangan, disimpulkan bahwa keberadaan komite audit berhubungan negatif dengan

integritas laporan keuangan.

7. Endang Kemalasari (2009)

Penerapan GCG (komposisi dewan komisaris, kepemilikan insitusioanl, komite audit) secara simultan dan parsial mempunyai hubungan yang tidak signifikan dengan kinerja perusahaan

(ROA, NPM, BOPO, ROE) pada perusahaan perbankan di BEI 2005-2007

8. Sam'ani (2008)

Menunjukkan bahwa variabel kepemilikan institusional, aktivitas komisaris, ukuran dewan direksi, komisaris independen, komite audit dan rasio leverage berpengaruh terhadap kinerja

keuangan ada perusahaan yang terdaftar di BEI 2004-2007.

9. Kesuma (2005)

Kepemilikan manjerial, kepemilikan institusional dan komite audit secara bersama-sama mempengaruhi kineja perusahaan

10. Suaryana

(2005) Menunjukkan bahwa adanya perbedaan kualitas laba perusahaan yang membentuk komite audit dan perusahaan yang tidak membentuk komite audit

11. Sayidah

(2007) Membuktikan bahwa kualitas penerapan GCG tidak mempengaruhi kinerja perusahaan baik yang diproksi dengan profit margin, ROA, ROE maupun ROI

Sumber : Jurnal Diolah

2.12. Kerangka Konsep Penelitian

Semakin tinggi komposisi dewan komisaris independen , semakin besar pengawasan yang dilakukan oleh pihak independen, ini merupakan fungsi yang positif dari porsi dan independensi dewan komisaris eksternal. Dewan komisaris juga bertanggung jawab atas kualitas laporan yang disajikan. Semakin tinggi ukuran dewan direksi maka akan menguntungkan perusahaan dari sudut pandang resources dependence, dimana para dewan direksi dapat mengelola sumber dayanya secara lebih efektif dan efisien sehingga pada akhirnya dapat meningkatkan kinerja perusahaan melalui rasio profitabilitas yaitu Return on Asset dan Return on Equity.

Komite audit bertanggung jawab untuk mengawasi laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal juga diharapkan dapat mengurangi sifat opportunistic manajemen yang melakukan manajemen laba. Dengan penerapan good corporate governance diharapkan

H9

H7

H8

H5

H6

H4

H3

H1

PENERAPAN GCG

Komposisi Dewan Komisaris

(X) Ukuran Dewan

Direksi

Komite Audit

ROE

ROA

Return Saham

Pengungkapan CSR

H2

H10

manajemen tidak melakukan suatu manipulasi informasi atau manipulasi data yang dapat merugikan pemilik perusahaan, sehingga dengan adanya good corporate governance kinerja perusahaan akan lebih baik.

Pengungkapan corporate social responsibility dipercaya dapat meningkatkan kinerja perusahaan, dimana para investor cenderung menanamkan modal kepada perusahaan yang melakukan kegiatan corporate social responsibility. Karena perusahaan yang mengedepankan aspek sustantibility tentu akan menerjemahkan prinsip sustantibility ke dalam strategi dan operasi perusahaan, dimana secara langsung akan berpengaruh terhadap kinerja mereka.

Analisis fundamental menganggap bahwa return saham merupakan refleksi dari nilai perusahaan yang bersangkutan. Oleh karena itu, dalam melakukan penelitian suatu saham melalui pendekatan fundamental dapat digunakan informasi akuntansi dengan teknik analisis rasio keuangan yang merupakan hasil perhitungan lebih lanjut dari laporan keuangan. Bila kinerja perusahaan yang dalam penelitian ini diukur menggunakan Return on Asset dan Return on Equity meningkat, maka hal ini akan berpengaruh terhadap return saham perusahaan tersebut.