1 BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

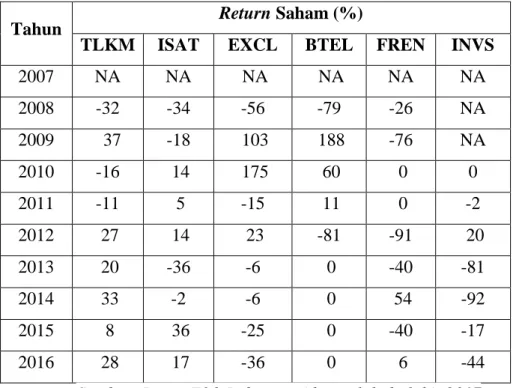

Gambaran umum objek pada penelitian ini adalah return saham pada sub- sektor telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2007 hingga 2016. Pada Tabel 1.1 berikut ini akan ditunjukkan return saham setiap perusahaan pada sub-sektor telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2007 hingga 2016.

Tabel 1.1 Return Saham Perusahaan pada Sub Sektor Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Periode 2007-2016

Tahun Return Saham (%)

TLKM ISAT EXCL BTEL FREN INVS

2007 NA NA NA NA NA NA

2008 -32 -34 -56 -79 -26 NA

2009 37 -18 103 188 -76 NA

2010 -16 14 175 60 0 0

2011 -11 5 -15 11 0 -2

2012 27 14 23 -81 -91 20

2013 20 -36 -6 0 -40 -81

2014 33 -2 -6 0 54 -92

2015 8 36 -25 0 -40 -17

2016 28 17 -36 0 6 -44

Sumber: Bursa Efek Indonesia (data telah diolah), 2017

Berdasarkan Tabel 1.1, return saham setiap perusahaan diperoleh dari perhitungan return realisasi yang merupakan selisih harga saham tahunan pada periode t dengan harga saham pada periode tahun sebelumnya dengan

2 mengabaikan dividen. Pada penelitian ini, return saham dipengaruhi oleh sembilan variabel, diantaranya yaitu pertumbuhan PDB, inflasi, tingkat suku bunga, IHSG, indeks sektoral, rasio likuiditas, rasio aktivitas, rasio solvabilitas, dan rasio profitabilitas. Banyaknya variabel bebas yang diteliti saling berhubungan, maka menyebabkan variabel tidak dapat terkendali satu per-satu pengaruhnya terhadap return saham. Maka dari itu variabel akan direduksi tanpa menghilangkan informasi data awal dan tidak mengurangi prediksi. Tujuan dari mereduksi yaitu untuk menemukan variabel baru yang disebut Principal Component (PC) yang jumlahnya lebih sedikit dibandingkan dengan jumlah variabel asli. Kemudian Principal Component akan dianalisis pengaruhnya dengan return saham setiap perusahaan yang menjadi sampel pada penelitian ini menggunakan analisis regresi.

1.2 Latar Belakang Penelitian

Investor akan mendapatkan keuntungan yang lebih besar dari modal yang ditanamkan dengan melakukan investasi. Investasi yang paling popular saat ini yaitu saham. Saham merupakan tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Ketika perusahaan akan membutuhkan pendanaan, maka perusahaan menerbitkan saham sebagai pilihan. (www.idx.co.id, diakses pada tanggal 20 Juli 2017)

Pada dasarnya, terdapat dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yaitu mendapatkan dividen dan capital gain.

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan itu sendiri. Pemodal harus memegang saham dalam kurun waktu yang lama untuk mendapatkan dividen.

Sedangkan capital gain merupakan selisih antara harga beli dan harga jual.

(www.idx.co.id, diakses pada tanggal 20 Juli 2017)

Perkembangan investasi saham di Indonesia tetap menarik dimata investor. Tabel 1.2 berikut ini menunjukkan bahwa perkembangan Indeks Harga Saham Gabungan (IHSG) tahun 2016 yang membaik di Asia Tenggara.

3 Tabel 1.2 Perkembangan Indeks Asia Tenggara

Sumber: Statistik Pasar Modal (data telah diolah), 2017

Berdasarkan Tabel 1.2, perkembangan Indeks Harga Saham Gabungan (IHSG) mengalami peningkatan return yang tinggi pada tahun 2016 dibandingkan tahun 2015. IHSG memberi keuntungan investasi yang relatif lebih tinggi dari negara tetangga. Dari segi imbal hasil, Indonesia masih menjanjikan return yang positif menjadi 15,32%. Meningkatnya return IHSG yang membaik, maka Indonesia mendapatkan predikat indeks saham terbaik kedua di Asia Tenggara pada tahun 2016. Hal tersebut mengakibatkan kontribusi investor meningkat dan semakin banyak pula masyarakat yang tertarik dan masuk ke bursa untuk melakukan investasi. (www.ekbis.sindonews.com, diakses pada tanggal 20 Juli 2017)

Berdasarkan laporan Statistik Pasar Modal, data kontribusi investor domestik dalam melakukan transaksi perdagangan saham pada tahun 2016 mengalami peningkatan dibandingkan tahun 2015. Data tersebut ditunjukkan dalam Tabel 1.3 berikut ini.

Indeks (%) Indeks (%) Indeks (%) Indeks (%) Indeks (%)

-3 1,542.93 19,8 6,840.64 -1,6 2016 5,296.71 15,32 2,884.93 0,076 1,641.73

1,692.51 -3,9 1,288.02 -14 6,952.08 -3,9 -5,7 1,497.67 15,3 7,230.57 22,8 2015 4,593.01 -12,12 2,882.73 -48,3

2014 5,226.95 22,29 3,365.15 6,3 1,761.25

1,866.96 10,53 1,298.71 -6,7 5,889.83 1,3 0 1,391.93 0 5,812.73 0 2013 4,274.18 -0,98 3,167.43 0,01

2012 4,316.67 0 3,167.08 0 1,688.95 Tahun IHSG Singapura

(STI)

Malaysia (KLSE)

Thailand (SETI)

Philipina (PSEi)

4 Tabel 1.3 Nilai Perdagangan Saham Berdasarkan Tipe Investor

Sumber: Statistik Pasar Modal (data telah diolah), 2017

Berdasarkan Tabel 1.3, dapat diketahui bahwa kontribusi investor domestik dalam melakukan transaksi perdagangan saham pada tahun 2016 meningkat menjadi 63,11% dibandingkan tahun 2015. Kontribusi investor domestik mendominasi total nilai perdagangan saham dibandingkan investor asing. Meskipun investor domestik mendominasi total nilai perdagangan saham, ternyata investor asing masih melirik investasi di Indonesia pada proyek pembangunan infrastruktur. Banyaknya proyek pembangunan infrastruktur yang dilakukan oleh pemerintah membuat investor asing, seperti negara Jepang menanamkan modalnya di sektor infrastruktur. Berdasarkan data Badan Koordinasi Penanaman Modal (BKPM), Jepang merupakan negara kedua terbesar investor di Indonesia dengan sebagian besar menanamkan modal di sektor infrastruktur. Realisasi investasi BKPM triwulan III-2016 negara Jepang menanamkan modalnya di Indonesia total US$ 1,6 miliar dengan total 425 proyek. Infrastruktur juga memperkuat pertumbuhan ekonomi yang berkelanjutan.

(www.bkpm.go.id, diakses pada tanggal 20 Juli 2017)

Menurut Tandelilin (2010:338), hasil keputusan investor dalam menentukan investasi yang menguntungkan salah satunya dipengaruhi oleh kemampuan investor tersebut dalam memahami dan meramalkan kondisi ekonomi makro dimasa mendatang. Dalam ekonomi makro terdapat beberapa indikator

Tahun

Total Nilai Perdagangan

Saham (Rp Miliar)

Kontribusi Investor Domestik

(%)

Kontribusi Investor

Asing (%)

2011 1.223.440,51 64,93 35,07 2012 1.116.113,25 57,46 42,54 2013 1.522.122,36 57,97 42,03 2014 1.453.392,36 59,42 40,58 2015 1.406.362,37 56,79 43,21 2016 1.844.587,57 63,11 36,89

5 yang harus dipertimbangkan investor dalam membuat keputusan investasi.

Variabel ekonomi makro yang perlu diperhatikan investor tiga diantaranya, yaitu Produk Domestik Bruto (PDB), tingkat inflasi, dan tingkat suku bunga. Kegiatan yang mampu memperkuat perekonomian merupakan dorongan untuk meningkatkan pendapatan dan pertumbuhan laba perusahaan sehingga mendorong peningkatan harga saham.

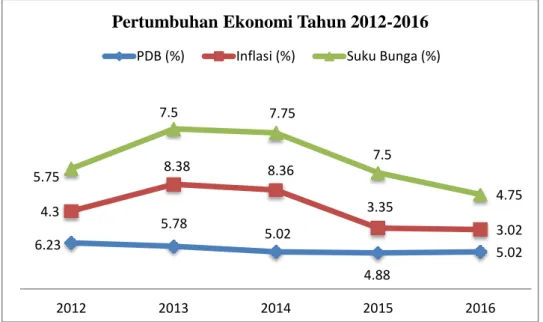

Berdasarkan data Badan Pusat Statistik, kondisi ekonomi makro pada tahun 2016 cukup stabil dibandingkan tahun 2015. Membaiknya kondisi ekonomi tercermin pula dari indikator ekonomi makro, seperti pertumbuhan Produk Domestik Bruto (PDB) yang meningkat, angka inflasi yang rendah, dan tingkat suku bunga yang lebih rendah. Data tersebut ditunjukkan pada Grafik 1.1 berikut ini.

Grafik 1.1 Pertumbuhan PDB, Inflasi, dan Tingkat Suku Bunga Sumber: Badan Pusat Statistik (data telah diolah), 2017

Berdasarkan Grafik 1.1, pada tahun 2016 pertumbuhan PDB mengalami peningkatan menjadi 5,02% dibandingkan tahun 2015. Sebagaimana yang dikemukakan oleh Tandelilin (2010:342) pertumbuhan PDB yang meningkat merupakan indikasi terjadinya pertumbuhan ekonomi. Jika pertumbuhan ekonomi membaik, maka daya beli masyarakat akan meningkat, dan ini kesempatan

6.23

5.78

5.02

4.88

5.02 4.3

8.38 8.36

3.35

3.02 5.75

7.5 7.75

7.5

4.75

2012 2013 2014 2015 2016

Pertumbuhan Ekonomi Tahun 2012-2016

PDB (%) Inflasi (%) Suku Bunga (%)

6 perusahaan untuk meningkatkan penjualannya. Dengan meningkatkan penjualan perusahaan, maka kesempatan perusahaan memperoleh keuntungan akan semakin meningkat. Keuntungan yang tinggi menjadi daya tarik bagi para investor untuk membeli saham perusahaan tersebut, sehingga akan meningkatkan harga saham naik serta mempengaruhi return saham.

Sedangkan tingkat inflasi pada tahun 2016 mengalami penurunan menjadi 3,02%. Ketika tingkat inflasi suatu negara mengalami penurunan, maka hal ini kesempatan bagi investor untuk mendapatkan return saham yang tinggi.

Sebagaimana dikemukakan oleh Tandelilin (2010:343) pengaruh antara inflasi dan return saham yaitu berlawanan, jika inflasi mengalami penurunan maka berpengaruh positif terhadap harga saham, karena penurunan angka inflasi menyebabkan biaya suatu perusahaan menurun. Apabila biaya perusahaan lebih rendah dari pendapatan perusahaan, maka profitabilitas dari perusahaan mengalami peningkatan. Peningkatan laba perusahaan akan menyebabkan investor tertarik untuk melakukan investasi pada perusahaan tersebut, hal ini mengakibatkan peningkatan harga saham dan berdampak pada peningkatan return saham.

Tingkat suku bunga pada tahun 2016 mengalami penurunan menjadi 4,75% yang lebih rendah daripada tahun 2015. Tingkat suku bunga berpengaruh terhadap harga saham. Sebagaimana dikemukakan oleh Riantani dan Tambunan (2013) harga saham dipengaruhi oleh tingkat suku bunga, pengaruh antara suku bunga dan harga saham yaitu berlawanan. Suku bunga yang rendah akan menyebabkan biaya peminjaman yang rendah. Suku bunga yang rendah akan mendorong investasi dan aktivitas ekonomi yang akan menyebabkan harga saham meningkat sehingga berdampak kuat pada kinerja perusahaan yang berakibat langsung pada meningkatnya return saham.

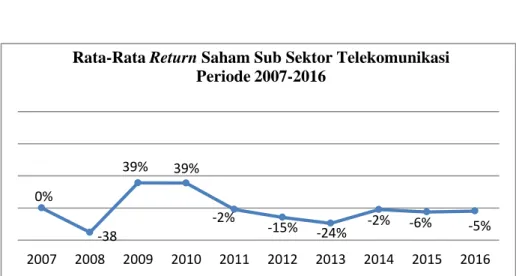

Menurut Tandelilin (2010:352), perkembangan industri juga menjadi dasar keputusan para investor untuk melakukan investasi yang menguntungkan.

Investor dapat melihat perkembangan industri atau kondisi pasar saham melalui Indeks Harga Saham Gabungan (IHSG) dan indeks sektoral. Banyaknya proyek infrastruktur yang dilakukan oleh pemerintah membuat investor tertarik untuk

7 melakukan investasi di sektor infrastruktur. Salah satu sub-sektor yang mengalami peningkatan return sahamnya pada sektor infrastruktur, yaitu sub-sektor telekomunikasi (www.detik.com, diakses pada tanggal 21 Juli 2017). Rata-rata return saham sub-sektor telekomunikasi pada periode 2007 hingga 2016 ditunjukkan pada Grafik 1.2 berikut ini.

Grafik 1.2 Rata-Rata Return Saham Sub Sektor Telekomunikasi Sumber: Bursa Efek Indonesia (data telah diolah), 2017

Berdasarkan Grafik 1.2, dapat diketahui bahwa dari tahun 2007 hingga 2016 rata-rata return saham sub sektor telekomunikasi kecenderungan mengalami penurunan. Meskipun rata-rata return saham kecenderungan mengalami penurunan, tetapi pada tahun 2016 return saham mengalami peningkatan menjadi -5% dibandingkan pada tahun 2015. Sebelum investor membeli saham pada perusahaan tertentu, investor dapat memprediksi return saham yang diterima dari kinerja keuangan perusahaan yang tercermin dalam analisis laporan keuangan.

Informasi keuangan perusahaan dapat digunakan investor sebagai faktor penilaian untuk memprediksi return saham yang pada umumnya menggunakan rasio keuangan (Mayasari dan Anggraini, 2016).

Trend bisnis 2017 yang bergeser ke arah digital membuat kinerja saham PT. Telekomunikasi Indonesia, Tbk., PT. Indosat, Tbk., dan PT. XL Axiata, Tbk mengalami peningkatan dan berdampak pada profitabilitas perusahaan yang meningkat. Sehingga perusahaan yang ada pada sub-sektor telekomunikasi

0%

-38

39% 39%

-2% -15% -24% -2% -6% -5%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Rata-Rata Return Saham Sub Sektor Telekomunikasi

Periode 2007-2016

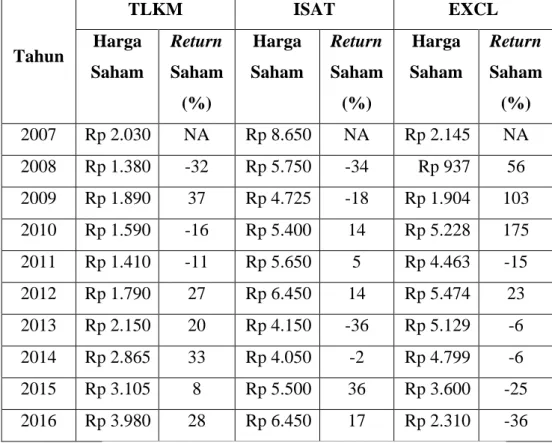

8 diminati oleh investor untuk menginvestasikan modalnya. (www.pikiran- rakyat.com, diakses pada tanggal 21 Juli 2017). Berdasarkan data Bursa Efek Indonesia (BEI) pada penutupan 31 Desember 2016, PT. Telekomunikasi Indonesia, Tbk (TLKM) mencatat harga saham sebesar Rp 3.980, harga saham PT. Indosat, Tbk (ISAT) sebesar Rp 6.450, dan harga saham PT. XL Axiata, Tbk (EXCL) sebesar Rp 2.310. Perkembangan harga saham TLKM, ISAT, dan EXCL periode 2007 hingga 2016 ditunjukkan pada Tabel 1.4 berikut ini.

Tabel 1.4 Perkembangan Harga Saham PT. Telekomunikasi Indonesia, Tbk;

PT. Indosat, Tbk; dan PT. XL Axiata, Tbk.

Tahun

TLKM ISAT EXCL

Harga Saham

Return Saham (%)

Harga Saham

Return Saham

(%)

Harga Saham

Return Saham

(%) 2007 Rp 2.030 NA Rp 8.650 NA Rp 2.145 NA 2008 Rp 1.380 -32 Rp 5.750 -34 Rp 937 56 2009 Rp 1.890 37 Rp 4.725 -18 Rp 1.904 103 2010 Rp 1.590 -16 Rp 5.400 14 Rp 5.228 175 2011 Rp 1.410 -11 Rp 5.650 5 Rp 4.463 -15 2012 Rp 1.790 27 Rp 6.450 14 Rp 5.474 23 2013 Rp 2.150 20 Rp 4.150 -36 Rp 5.129 -6 2014 Rp 2.865 33 Rp 4.050 -2 Rp 4.799 -6 2015 Rp 3.105 8 Rp 5.500 36 Rp 3.600 -25 2016 Rp 3.980 28 Rp 6.450 17 Rp 2.310 -36

Sumber: Bursa Efek Indonesia (data telah diolah), 2017

Berdasarkan Tabel 1.4, dapat diketahui bahwa pada tahun 2016 harga saham PT. Telekomunikasi Indonesia, Tbk. dan PT. Indosat, Tbk. mengalami peningkatan. Meskipun harga saham PT. Indosat, Tbk (ISAT) terbesar dibandingkan PT. Telekomunikasi Indonesia, Tbk (TLKM) dan PT. XL Axiata,

9 Tbk (EXCL), tetapi return saham TLKM lebih besar dibandingkan ISAT dan EXCL. Perhitungan return saham setiap perusahaan diperoleh dari perhitungan return realisasi yang merupakan selisih harga saham tahunan pada periode t dengan harga saham pada periode tahun sebelumnya dengan mengabaikan dividen.

Bagi seorang investor, investasi dalam sekuritas yang dipilih tentu diharapkan memberikan tingkat pengembalian (return) yang sesuai. Bagi investor, tingkat return ini menjadi faktor utama karena return adalah hasil yang diperoleh dari suatu investasi (Jogiyanto, 2013:235). Sebagaimana yang dikemukakan oleh Asri dan Suwarta (2014) terdapat berbagai macam informasi untuk melakukan investasi yang dibutuhkan oleh investor, seperti informasi yang berasal dari perusahaan dan informasi mengenai keadaan perekonomian yang baik. Salah satu informasi yang berasal dari perusahaan, yaitu laporan keuangan perusahaan. Dan informasi mengenai keadaan perekonomian disebut faktor ekonomi makro, seperti inflasi, suku bunga dan PDB. Kondisi perekonomian yang baik mengakibatkan semakin meningkatkan aktivitas di pasar modal.

Menurut Wiradharma dan Sudjarni (2016), variabel tingkat suku bunga berpengaruh positif signifikan terhadap return saham. Sedangkan variabel tingkat inflasi dan nilai kurs rupiah tidak berpengaruh terhadap return saham dan variabel produk domestik bruto berpengaruh negatif signifikan terhadap return saham.

Semakin tinggi Produk Domestik Bruto (PDB) maka semakin rendah return yang diperoleh investor. PDB memiliki hubungan yang berlawanan dengan return saham yang di peroleh investor, sehingga PDB merupakan salah satu variabel ekonomi makro yang perlu diperhatikan oleh investor. Ini adalah kesimpulan dari jurnal Nasional yang berjudul Pengaruh Tingkat Suku Bunga, Tingkat Inflasi, Nilai Kurs Rupiah dan Produk Domestik Bruto terhadap Return Saham.

Pendapat yang berbeda dikemukakan oleh Arif (2014) bahwa terdapat hubungan yang kuat antara variabel Produk Domestik Bruto (PDB), jumlah uang beredar, inflasi, dan suku bunga terhadap harga saham di Indonesia yang dilihat berdasarkan Indeks Harga Saham Gabungan (IHSG). Ini adalah kesimpulan dari jurnal yang berjudul Pengaruh Produk Domestik Bruto, Jumlah Uang Beredar,

10 Inflasi, dan BI Rate Terhadap Indeks Harga Saham Gabungan di Indonesia periode 2007-2013.

Menurut Riantani dan Tambunan (2013), variabel makro ekonomi dan indeks global yang meliputi kurs rupiah per dollar AS, suku bunga SBI, inflasi, indeks Hang Seng dan indeks Dow Jones berpengaruh signifikan terhadap return saham. Ini adalah kesimpulan dari jurnal Nasional yang berjudul Analisis Pengaruh Variabel Makroekonomi dan Indeks Global terhadap Return Saham.

Menurut Handara dan Purbawangsa (2017), secara parsial ROE, EPS, dan CR berpengaruh positif dan signifikan terhadap return saham, DER berpengaruh negatif dan signifikan terhadap return saham, pertumbuhan IHSG berpengaruh positif dan signifikan terhadap return saham, dan perubahan nilai tukar berpengaruh positif dan tidak signifikan terhadap return saham. Ini adalah kesimpulan dari jurnal Nasional yang berjudul Pengaruh Rasio Keuangan, Kondisi Pasar Modal, dan Perubahan Nilai Tukar Terhadap Return Saham.

Menurut Mayasari dan Anggraini (2016), secara parsial variabel Total Assets Turnover, Price Book Value, dan Price Earning Ratio mempunyai pengaruh yang signifikan terhadap return saham. Sedangkan variabel Working Capital Turnover, Return on asset, dan Return on Equity tidak mempunyai pengaruh yang signifikan terhadap return saham. Secara simultan variabel rasio aktivitas, rasio profitabilitas, dan rasio pasar memiliki pengaruh yang signifikan terhadap return saham. Ini adalah kesimpulan dari jurnal nasional yang berjudul Pengaruh Rasio Aktivitas, Rasio Profitabilitas, dan Rasio Pasar Terhadap Return Saham Perusahaan Sub Sektor Telekomunikasi di Bursa Efek Indonesia.

Menurut Ariyanti dan Suwitho (2016), variabel Net Profit Margin dan Return on Asset berpengaruh signifikan terhadap return saham, sedangkan Current Ratio dan Total Asset Turn Over berpengaruh tidak signifikan terhadap return saham. Ini adalah kesimpulan dari jurnal Nasional yang berjudul Pengaruh CR, TATO, NPM, dan ROA Terhadap Return Saham.

Menurut Prabawa dan Lukiastuti (2015), variabel Debt to Equity Ratio (DER), Return On Investment (ROI), Total Asset Turnover (TATO) berpengaruh terhadap return saham perusahaan telekomunikasi. Variabel Current Ratio (CR)

11 dan Interest Rate (IR) tidak berpengaruh terhadap return saham. Ini adalah kesimpulan dari jurnal Nasional yang berjudul Analisis Pengaruh Kinerja Keuangan, Manajemen Risiko, dan Manajemen Modal Terhadap Return Saham Perusahaan Telekomunikasi yang Listing di BEI Tahun 2010-2013. Menurut Budialim (2013), variabel CR, DER, ROA, ROE, EPS, BVPS, dan Beta berpengaruh terhadap return saham secara simultan. Ini adalah kesimpulan dari jurnal yang berjudul Pengaruh Kinerja Keuangan dan Risiko Terhadap Return Saham.

Teknik analisis yang digunakan untuk mencari pengaruh antara beberapa variabel bebas terhadap variabel terikat biasanya menggunakan teknik analisis regresi linier berganda. Namun, banyaknya variabel bebas yang diteliti menjadi masalah utama yang menyebabkan variabel tidak dapat terkendali satu per-satu pengaruhnya terhadap return saham. Sehingga variabel bebas tersebut perlu disederhanakan dari variabel yang banyak menjadi lebih sedikit untuk mempermudah interpretasi. Menurut Supranto (2010:259) metode yang dapat digunakan untuk meringkas variabel bebas menjadi lebih sedikit tanpa harus kehilangan informasi yang termuat dalam data awal adalah menggunakan metode Principal Component Analysis (PCA).

Melalui metode PCA akan didapatkan variabel-variabel baru yang merupakan kombinasi linier dari variabel bebas asal dan antar variabel baru ini bersifat saling bebas. Variabel baru tersebut dinamakan dengan principal component atau faktor yang jumlahnya lebih sedikit dibandingkan dengan jumlah variabel asli tanpa kehilangan informasi yang termuat dalam data awal dan tidak mengurangi kemampuan memprediksi (Supranto, 2010:259). Kemudian faktor tersebut akan diregresikan dengan return saham setiap perusahaan. Penelitian ini memiliki standar yaitu berdasarkan Principal Component Analysis dengan mencari eigenvalue. Berdasarkan latar belakang permasalahan yang telah diuraikan di atas, sehingga penulis mengajukan penelitian dengan judul “Regresi Principal Component Analysis untuk Menentukan Faktor-Faktor yang Berpengaruh terhadap Return Saham (Studi pada Sub Sektor Telekomunikasi Periode 2007-2016)”

12 1.3 Perumusan Masalah

Investor akan mendapatkan keuntungan yang lebih besar dari modal yang ditanamkan dengan melakukan investasi. Investasi yang popular saat ini yaitu saham. Keuntungan yang didapat dalam melakukan investasi yaitu dividen dan capital gain. Investor dalam menginvestasikan dananya perlu memperhatikan Produk Domestik Bruto (PDB), tingkat inflasi, tingkat suku bunga, Indeks Harga Saham Gabungan, indeks sektoral, rasio likuiditas, rasio aktivitas, rasio solvabilitas, dan rasio profitabilitas. Trend bisnis 2017 yang bergeser ke arah digital membuat kinerja saham PT. Telekomunikasi Indonesia (TLKM), PT.

Indosat (ISAT) dan PT. XL Axiata (EXCL) meningkat. Meskipun harga saham ISAT terbesar namun imbal hasil (return) saham yang didapat masih di bawah TLKM.

Dalam mencari pengaruh antara beberapa variabel bebas terhadap variabel terikat biasanya menggunakan teknik analisis regresi linier berganda. Tetapi, banyaknya variabel yang diteliti menjadi masalah utama. Variabel bebas tersebut tidak dapat terkendali satu per-satu pengaruhnya terhadap return saham.

Sehingga, perlu dilakukan penyederhanaan atau meringkas variabel yang banyak menjadi lebih sedikit untuk mempermudah dalam melakukan interpretasi. Melalui metode PCA akan didapatkan sebuah faktor yang merupakan kombinasi linier dari variabel bebas asal. Faktor tersebut memiliki jumlah yang lebih sedikit dibandingkan dengan jumlah variabel asli tanpa menghilangkan informasi yang termuat dalam data asli. Sehingga, faktor tersebut tidak mengurangi kemampuan dalam melakukan prediksi. Kemudian, faktor tersebut akan diregresikan dengan return saham setiap perusahaan. Penelitian ini memiliki standar yaitu penentuan banyaknya faktor berdasarkan eigenvalue.

1.4 Pertanyaan Penelitian

Sesuai dengan hasil literature review yang telah dilakukan, diketahui bahwa pendekatan yang belum banyak digunakan adalah pendekatan dengan metode Principal Component Analysis. Maka pertanyaan penelitian faktor-faktor yang berpengaruh terhadap return saham adalah sebagai berikut:

13 1. Faktor-faktor apa yang berpengaruh terhadap return saham pada PT.

Telekomunikasi Indonesia, Tbk. pada periode 2007-2016 dengan menggunakan metode regresi Principal Component Analysis?

2. Faktor-faktor apa yang berpengaruh terhadap return saham pada PT.

Indosat, Tbk. pada periode 2007-2016 dengan menggunakan metode regresi Principal Component Analysis?

3. Faktor-faktor apa yang berpengaruh terhadap return saham pada PT. XL Axiata, Tbk. pada periode 2007-2016 dengan menggunakan metode regresi Principal Component Analysis?

4. Faktor-faktor apa yang berpengaruh terhadap return saham pada sub sektor telekomunikasi pada periode 2007-2016 dengan menggunakan metode regresi Principal Component Analysis?

1.5 Tujuan Penelitian

Berdasarkan rumusan masalah yang dibuat penulis, maka penulis memiliki tujuan penelitian sebagai berikut:

1. Mengetahui faktor-faktor yang berpengaruh terhadap return saham pada PT. Telekomunikasi Indonesia, Tbk. pada periode 2007-2016 dengan menggunakan metode regresi Principal Component Analysis.

2. Mengetahui faktor-faktor yang berpengaruh terhadap return saham pada PT. Indosat, Tbk. pada periode 2007-2016 dengan menggunakan metode regresi Principal Component Analysis.

3. Mengetahui faktor-faktor yang berpengaruh terhadap return saham pada PT. XL Axita, Tbk. pada periode 2007-2016 dengan menggunakan metode regresi Principal Component Analysis.

4. Mengetahui faktor-faktor yang berpengaruh terhadap return saham pada sub-sektor telekomunikasi pada periode 2007-2016 dengan menggunakan metode regresi Principal Component Analysis.

14 1.6 Manfaat Penelitian

1.6.1 Aspek Teoritis

Penelitian ini diharapkan dapat memberikan manfaat secara teoritis sebagai berikut:

1. Penelitian ini diharapkan bisa memberikan pengetahuan mengenai keuangan, khususnya untuk faktor-faktor yang mempengaruhi return saham pada perusahaan sub-sektor telekomunikasi.

2. Penelitian ini diharapkan bisa menjadi sebuah referensi untuk penelitian berikutnya, serta memberikan informasi yang baik terhadap peneliti berikutnya.

1.6.2 Aspek Praktis

Penelitian ini diharapkan dapat memberikan manfaat secara praktis sebagai berikut:

1 Penelitian ini diharapkan dapat memberikan masukan mengenai faktor-faktor yang mempengaruhi return saham pada sub-sektor telekomunikasi.

2 Penelitian ini diharapkan bisa memberikan informasi kepada para investor dalam menyimpan modal dengan memperhatikan faktor-faktor yang mempengaruhi return saham dengan menggunakan metode regresi Principal Component Analysis.

1.7 Ruang Lingkup Penelitian

Batasan masalah dalam penelitian ini terbatas hanya pada variabel yang mempengaruhi return saham, seperti pertumbuhan PDB, inflasi, tingkat suku bunga, IHSG, indeks sektoral, rasio likuiditas, rasio aktivitas, rasio solvabilitas, dan rasio profitabilitas pada sub-sektor telekomunikasi periode 2007 hingga 2016 dengan menggunakan metode regresi Principal Component Analysis.

15 1.8 Sistematika Penulisan Tugas Akhir

Sistematika penulisan ini disusun sesuai dengan bab-bab pada penelitian, serta memberikan gambaran umum tentang penelitian yang akan dilakukan.

BAB I PENDAHULUAN

Bab ini menjelaskan tentang gambaran umum objek penelitian, latar belakang penelitian, perumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, dan sistematika penulisan tugas akhir.

BAB II TINJAUAN PUSTAKA

Bab ini menjelaskan teori-teori dan penelitian terdahulu yang berkaitan dengan penelitian ini, dan kerangka pemikiran.

BAB III METODE PENELITIAN

Bab ini menegaskan pendekatan, metode, dan teknik yang digunakan untuk mengumpulkan dan menganalis data yang dapat menguraikan masalah dalam penelitian.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelaskan bagian hasil penelitian yang telah diolah melalui pengolahan data dan pembahasan yang dilihat dari berbagai aspek dan analisis data.

BAB V KESIMPULAN DAN SARAN

Bab ini menjelaskan tentang kesimpulan dari hasil penelitian, serta saran yang diberikan kepada perusahaan dan penelitian selanjutnya.

16 HALAMAN INI SENGAJA DIKOSONGKAN