KEUANGAN AKUNTANSI PADA INSTANSI BADAN PENGELOLA KEUANGAN DAN PENDAPATAN DAERAH KAB. LUWU UTARA

SKRIPSI

FARISYA FUJIASTARI NIM : 105731125417

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

KARYA TULIS AKHIR MAHASISWA

JUDUL PENELITIAN:

PENGARUH PENGENDALIAN INTERNAL DAN MORALITAS MANAJEMEN TERHADAP KECENDERUNGAN KECURANGAN KEUANGAN AKUNTANSI PADA INSTANSI BADAN PENGELOLA

KEUANGAN DAN PENDAPATAN DAERAH KAB. LUWU UTARA

SKRIPSI

Disusun dan Diajukan Oleh:

FARISYA FUJIASTARI NIM : 105731125417

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Akuntansi (S.Ak) Pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

iii

MOTTO DAN PERSEMBAHAN

MOTTO

“Bismillah, billah, fillah, minallah, ma’allah, ilallah, lillah, ‘alallah”.

Aku kuat karena allah, aku bisa dengan pertolongan allah, aku tegak di atas syariat allah, aku bisa karena allah.

~KH. Hasan Abdullah Sahal~

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulillah Rabbil’alamin,

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta

Orang-orang yang saya sayang dan almamaterku

iv

v

vi

vii

KATA PENGANTAR

ميحرلا نمحرلا الله مسب

Puji dan Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti siberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul "Pengaruh Faktor Pengendalian Internal dan Moralitas Manajemen Terhadap Kecenderungan Kecurangan Keuangan Akuntansi Pada Instansi Badan Pengelola Keuangan dan Pendapatan Daerah Kab. Luwu Utara".

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan terima kasih kepada kedua orang tua penulis bapak Jamuddin dan Ibu Nurhayani yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, serta dukungan baik itu materi maupun moral, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat, amin.

viii

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam'an, SE.,M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE.M.Ak, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi ini selesai dengan baik.

5. Ibu Muttiarni, SE.,M.Si, selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan Skripsi ini hingga ujian Skripsi.

6. Bapak Amran, SE.,M.Ak.Ak.CA, selaku Penasehat Akademik.

7. Bapak/ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2017 terkhusus kelas Akuntansi 17.H yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

ix

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan Skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Nashrum min Allahu wa Fathun Karien, Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu'alaikum Wr. Wb.

Makassar. 18 Jumadil Awal 1443 H 22 Desember 2021

Penulis,

Farisya Fujiastari

x ABSTRAK

Farisya Fujiastari, 2021, Pengaruh Pengendalian Internal dan Moralitas Manajemen Terhadap Kecenderungan Kecurangan Keuangan Akuntansi Pada Instansi Badan Pengelola Keuangan dan Pendapatan Daerah Kab.

Luwu Utara. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Bapak Ismail Badollahi dan Pembimbing II Ibu Muttiarni.

Penelitian ini merupakan jenis penelitian kuantitatif dengan tujuan untuk mengetahui pengaruh pengendalian interdal dan moralitas manajemen terhadap kecenderungan kecurangan akuntansi pada Badan Pengelola Keuangan dan Pendapatan Daerah Kab. Luwu Utara. Data yang digunakan adalah jenis data primer yang merupakan data yang diperoleh dari sumber asli tanpa melalui perantara. Data diolah menggunakan program windows SPSS 26.teknik analisis data yakni analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa Pengendalian Internal dan Moralitas Manajemen memiliki pengaruh positif dan signifikan terhadap Kecenderungan Kecurangan Akuntansi. Adapun nilai t hitung dan nilai signifikan tiap variabel yaitu pengendalian internal sebesar 2.628 dan nilai sig 0,012, moralitas manajemen sebesar 3.193 dan nilai sig 0,003 dengan nilai t tabel masing-masing variabel sebesar 2.026 dan nilai taraf signifikasi sebesar 0,05.

Kata kunci :Pengendalian Internal, Moralitas Manajemen, Kecenderungan Kecurangan Akuntansi

xi ABSTRACT

Farisya Fujiastari, 2021, The Influence of Internal Control and Management Morality on the Trend of Accounting Financial Fraud in the Agency for Financial Management and Regional Revenues of Kab. North Luwu. Essay, Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar.Supervised by Supervisor I Mr. Ismail Badollahi and Supervisor II Mrs. Muttiarni.

This research is a type of quantitative research with the aim of knowing the effect of interdal control and management morality on the tendency of accounting fraud at the Regional Revenue and Finance Management Agency.

North Luwu. The data used is the type of primary data which is data obtained from the original source without going through an intermediary. The data was processed using the SPSS 26 windows program. The data analysis technique was multiple linear regression analysis.

The results of the study indicate that Internal Control and Management Morality have a positive and significant influence on the tendency of accounting fraud. The t-count and significant values for each variable are internal control of 2.628 and sig value of 0.012, management morality of 3.193 and sig value of 0.003 with a t-table value of each variable of 2.026 and a significance level value of 0.05.

Keywords: Internal Control, Management Morale, Accounting Fraud Tendency

xii

DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

LEMBAR PERSETUJUAN ... iv

ABSTRAK ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Grand Theory ... 7

B. Kecurangan Akuntansi ... 8

C. Pengendalian Internal ... 14

D. Moralitas Manajemen ... 20

E. Penelitian Terdahulu ... 23

F. Kerangka Konseptual ... 27

xiii

G. Hipotesis ... 28

BAB III METODE PENELITIAN ... 30

A. Jenis Penelitian ... 30

B. Lokasi dan Waktu Penelitian ... 30

C. Jenis dan Sumber Data ... 31

D. Definisi Operasional Variabel dan Pengukuran... 31

E. Populasi dan Sampel ... 34

F. Teknik Pengumpulan Data... 35

G. Teknik Analisis ... 36

H. Uji Hipotesis ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

A. Gambaran Umum Objek Penelitian ... 40

B. Hasil Penelitian ... 44

C. Hasil Uji Instrument ... 49

D. Hasil Uji Hipotesis ... 54

E. Pembahasan ... 57

BAB V PENUTUP ... 60

A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR PUSTAKA ... 62 LAMPIRAN

xiv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tahapan Perkembangan Moral ... 20

Tabel 2.2 Penelitian Terdahulu ... 23

Tabel 3.1 Jumlah Keseluruhan Kepegawaian ... 34

Tabel 3.2 Jumlah Sampel ... 35

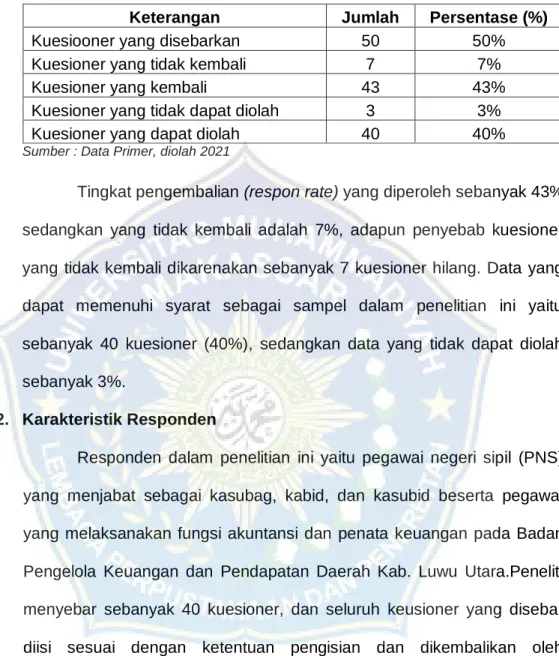

Tabel 4.1 Distribusi Penyebaran Kuesioner ... 44

Tabel 4.2 Tingkat Respon Rate ... 45

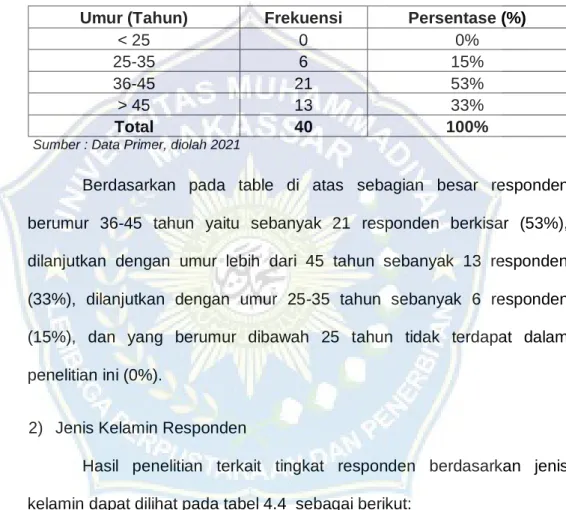

Tabel 4.3 Karakteristik Responden Berdasarkan Umur ... 46

Tabel 4.4 Karakteristik Responden Berdasarkan Jenis Kelamin ... 46

Tabel 4.5 Karakteristik Responden Berdasarkan Jabatan... 47

Tabel 4.6 Karakteristik Responden Berdasarkan Golongan ... 48

Tabel 4.7 Karakteristik Responden Berdasarkan Lama Bekerja ... 49

Tabel 4.8 Hasil Uji Validitas Pengendalian Internal (X1) ... 50

Tabel 4.9 Hasil Uji Validitas Moralitas Manajemen (X2) ... 50

Tabel 4.10 Hasil Uji Validitas Kecenderungan Kecurangan Akuntansi (Y) .... 51

Tabel 4.11 Hasil Uji Reliabilitas ... 51

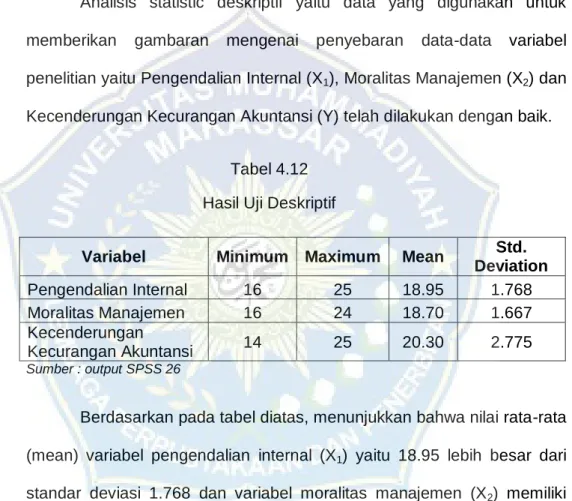

Tabel 4.12 Hasil Statistik Deskriptif ... 52

Tabel 4.13 Hasil Uji Regresi Linear Berganda ... 53

Tabel 4.14 Hasil Uji Determinasi (R2) ... 55

Tabel 4.15 Hasil Uji T Berdasarkan Nilai T ... 56

Tabel4.16 Hasil Uji T Berdasarkan Nilai Sig ... 56

xv

DAFTAR GAMBAR

Nomor Judul Halaman Gambar 2.1 Kerangka Konseptual ... 27 Gambar 4.1 Struktur Organisasi ... 43

1

BAB I

PENDAHULUAN

A. Latar Belakang

Instansi pemerintah mempunyai peranan penting dalam pencapaian tujuan suatu pemerintahan. Terkait dengan pencapaian tujuan pemerintah tersebut maka harus didukung dengan perilaku atau tindakan baik dari para pegawainya. Namun, pada kenyataannya banyak kasus kecurangan yang terjadi di kalangan instansi pemerintahan baik itu di pusat maupun daerah.Kasus kecurangan sendiri tidak hanya dilakukan oleh instansi pemerintah pusat, melainkan sudah menjamur hingga ke instansi-instansi daerah.

Kecurangan akuntansi (fraud) yang terjadi merupakan cikal bakal muncul tindak pidana korupsi. Kecurangan pada dasarnya merupakan upaya yang disengaja untuk menggunakan hak orang lain untuk kepentingan probadi. Kecurangan akuntansi merupakan salah saji yang timpul dari kecurangan dalam pelaporan keuangan, yaitu salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabuhi pemakai laporan keuangan. Dari perspektif kriminal, kecurangan akuntansi dikategorikan sebagai kejahatan kerah putih (white- collar crime).

Hasil survei pada tahun 2019 menunjukkan bahwa fraud yang paling merugikan di Indonesia adalah korupsi. Secara berurutan sebanyak 167 responden atau 69,9% menyatakan bahwa korupsi merupakan tindakan fraud yang paling merugikan di Indonesia. Urutan berikutnya sebanyak 50

responden atau 20,9% menyatakan bahwa penyalahgunaan aset/kekayaan Negara dan Perusahaan yang menyebabkan kerugian. Sedangkan yang ketiga sebanyak 22 responden atau 9,2% menyatakan fraud laporan keuangan yang menyebabkan kerugian (Survei Fraud Indonesia 2019 : ACFE INDONESIA CHAPTER).

Elia Calsia (2019) berargumentasi bahwa hal-hal yang memicu terjadinya accounting fraud dapat diprediksi melalui triangle theory. Teori ini menjelaskan 3 aspek yang dapat mendorong individu untuk bertindak curang yakni adanya tekanan (pressure), kesempatan (opportunity), dan pembenaran (rationalization). Kondisi yang dapat mengindikasikan terjadinya kecurangan yaitu lemanya manajemen yang tidak bisa menerapkan pengendalian intern yang ada atau tidak bisa mengawasi proses pengendalian pemisahan tugas yang tidak lazim dan tanpa penjelasan yang memuaskan.

Salah satu faktor yang diduga dapat mempengaruhi kecurangan akuntansi yakni efektivitas pengendalian internal. Sistem pengendalian internal yang rendah terhadap pengendalian internal yang juga rendah dapat menjadi pemicu terjadinya kecurangan (fraud). Kecenderungan kecurangan akuntansi dapat terjadi apabila ada peluang untuk melakukan hal tersebut, peluang yang memiliki kecenderungan lebih besar membuat kecenderungan kecurangan akuntansi lebih sering terjadi. Peluang tersebut dapat dikurangi dengan sistem pengendalian internal yang baik. Untuk mengantisipasi adanya kecurangan akuntansi yang mungkin terjadi di dalam suatu instansi, maka diperlukan sebuah instrument khusus dalam memenuhi prinsip akuntanbilitas.Instrumen yang dimaksud adalah pengendalian internal.

Pengendalian internal merupakan salah satu kunci organisasi dalam mencapai tujuannya. Sistem pengendalian internal merupakan kunci bagaimana organisasi menjaga dirinya dari hal-hal yang tidak diinginkan termasuk oleh stafnya sendiri.

Menurut Darmawan (2019) tingginya kecenderungan kecurangan akuntansi yang dilakukan oleh karyawan disebabkan oleh informasi yang diterima manajemen tidak akurat, tidak relevan, tidak lengkap dan tidak tepat waktu sehingga menjadi penghambat bagi para pembuat keputusan dalam mengambil kebijakan yang tepat bagi pencapaian tujuan perusahaan. Oleh karena itu, diperlukan adanya pengendalian internal untuk mengarahkan, mengawasi. Pengendalian internal ini berperan penting untuk mencegah kecurangan dan melindungi sumber daya. Pengendalian internal yang efektif dapat mengurangi peluang atau kesempatan yang dimiliki oleh pegawai untuk melakukan suatu kecurangan.

Moral merupakan hal yang sesuai dengan keyakinan umum yang diterima oleh masyarakat, berkaitan dengan penilaian norma tindakan manusia. Moralitas manajemen akan berhubungan pada kecenderungan seorang pegawai untuk melakukan kecurangan. Oleh sebab itu, kecurangan dalam suatu lembaga akan dipengaruhi oleh moralitas manajemen dari para pegawai yang bekerja didalamnya. Setiap individu tersebut tentu memiliki level moralitas beragam dan akan sangat berpengaruh terhadap kecenderungan kecurangan bisa saja timbul. Seseorang yang memiliki penalaran moral yang rendah memiliki perilaku berbeda dengan seseorang yang memiliki penalaran moral yang tinggi saat menghadapi sebuah dilema etika.

Salah satu contoh fenomena kecurangan yaitu, Badan Pemeriksa Keuangan (BPK) menemukan potensi kerugian negara sebesar Rp 9,72 triliun dari 12.947 kasus. Kerugian tersebut ialah hasil ketidakpatuhan hingga inefisiensi. Kepala BPK mengatakan sebanyak 3.990 kasus di antaranya merupakan ketidakpatuhan yang berpotensi merugikan Negara sebesar Rp 5,83 triliun. Sebanyak 4.815 ialah kelemahan Sistem Pengendalian Internal (SPI), 1.901 kasus peyimpangan administrasi, dan sebanyak 2.241 kasus berpotensi merugikan Negara senilai Rp 3,88 triliun. Termasuk dalam pemeriksaan kinerja 154 entitas di pemerintah pusat, daerah, dan sebagainya. BPK menemukan kasus inefektivitas sebanyak 1.440 kasus senilai Rp 1,22 triliun, 36 kasus ketidakhematan senilai Rp 56,73 miliar, serta 12 kasus inefisien senilai Rp 141,34 miliar, (metrotvnews.com)

Dari fenomena yang terurai di atas dapat diketahui bahwa banyak entitas pemerintahan baik pemerintah pusat maupun pemerintah daerah yang bekerja secara tidak efesien. Kinerja yang dihasilkan oleh instansi pemerintah yang tidak efesien tersebut akan berakibat pada tidak tercapainya tujuan yang telah ditetapkan. Adapun masalah yang muncul adalah penyimpangan yang dilakukan oleh instansi pemerintahan pada pengelolaan anggaran dan juga penyalahgunaan anggaran serta penyimpangan administratif lainnya yang diakibatkan karena lemahnya system pengendalian internal pada instansi pemerintah tersebut.

Penelitian ini dilakukan untuk menggali tentang persepsi ada tidaknya kecenderungan kecurangan akuntansi pada lingkup instansi dengan mengambil beberapa faktor yang mempengaruhinya. Faktor-faktor tersebut yaitu factor internal dan moralitas manajemen.

Berdasarkan latar belakang yang terurai, maka judul penelitian tersebut “Pengaruh Pengendalian Internal Dan Moralitas Manajemen Terhadap Kecenderungan Kecurangan Keuangan Akuntansi Pada Instansi Badan Pengelola Keuangan Dan Pendapatan Daerah Kab. Luwu Utara”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka masalah yang akan dibahas dalam penelitian ini dirumuskan dalam bentuk pertanyaan yaitu sebagai berikut:

1. Apakah pengendalian internal berpengaruh terhadap kecenderungan kecurangan akuntansi di Badan Pengelola Keuangan dan Pendapatan Daerah Kab. Luwu Utara?

2. Apakah moralitas manajemen berpengaruh terhadap kecenderungan kecurangan akuntansi di Badan Pengelola Keuangan dan Pendapatan Daerah Kab. Luwu Utara?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh pengendalian internal terhadap kecenderungan kecurangan akuntansi.

2. Untuk mengetahui pengaruh moralitas manajemen terhadap kecenderungan kecurangan akuntansi.

D. Manfaat Penelitian 1. Manfaat Teoritis

Hasil penelitian ini diharapkan untuk dapat mendambah dan memperluas wawasan berpikir penulis tentang berbagai konsep dan teori

akuntansi khususnya mengendai kecenderungan kecurangan dalam akuntansi.

2. Manfaat Praktisi

Untuk memberikan masukan dan sekaligus menjadi bahan pertimbangan bagi instansi khususnya mengenai kecenderungan kecurangan akuntansi pada Instansi Badan Pengelola Keuangan dan Pendapatan Daerah Kab. Luwu Utara.

7

BAB II

TINJAUAN PUSTAKA

A. Grand Theory a. Teori Atribusi

Menurut Green and Mitchel dalam Pradyani (2014) teori atribusi menjelaskan bahwa tindakan seorang pemimpin maupun orang yang diberikan wewenang dipengaruhi oleh atribut penyebab. Fritz Heidi berargumentasi bahwa perilaku seseorang oleh kombinasi antara kekuatan internal yaitu faktor-faktor yang berasal dari dalam diri seseorang dan kekuatan eksternal yaitu faktor-faktor yang berasal dari luar seperti kesulitan atau keberuntungan dalam pekerjaan. Hubungan Teori Atribusi dengan variabel pada penelitian ini yaitu dimana teori atribusi mempelajari proses bagaimana seseorang menginterprestasikan suatu peristiwa, alasan atau sebab perilakunya yang dipengaruhi oleh kekuatan internal dan eksternal yang akan mencerminkan perilaku kepemimpinan seseorang.

Teori Atribusi tidak terlepas dari perilaku seseorang didalam organisasi yaitu perilaku pemimpin dan perilaku bawahan. Kepemimpinan seperti cara berfikir, berperasaan, bertindak, bersikap, dan berperilaku dalam pekerjaan di sebuah organisasi dengan bawahannya. Tindakan atau keputusan yang diambil oleh pemimpin atau orang yang memberikan wewenang disebabkan oleh atribut penyebab, termasuk moral dan kecurangan akuntansi.

B. Kecurangan Akuntansi

Persaingan dalam dunia pemerintahan yang dilandasi oleh unsur politik telah mempengaruhi pimpinan pemerintahan melakukan kecurangan (fraud). Kecurangan pada dasarnya merupakan upaya yang disengaja untuk menggunakan hak orang lain untuk kepentingan pribadi. Kecurangan akuntansi adalah upaya atau tindakan yang dilakukan secara sengaja akibat adanya kesempatan atau dorongan tertentu dengan melakukan manipulasi akuntansi pada laporan keuangan, korupsi atau penyalahgunaan aset yang berdampak buruk bagi keberlanjutan entitas. Kecurangan akuntansi dalam dalam organisasi akan menimbulkan data laporan keuangan perusahaan menjadi tidak objektif sehingga terjadi kesalahan oleh pengguna informasi dalam menentukan keputusan (Arista et al, 2015).

Kecurangan akuntansi (fraud) yang terjadi salah satu cikal bakal munculnya tindak pidana korupsi. Kecurangan pada dasarnya merupakan upaya yang disengaja untuk menggunakan hak orang lain untuk kepentingan probadi. Kecurangan akuntansi merupakan salah saji yang timpul dari kecurangan dalam pelaporan keuangan, yaitu salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabuhi pemakai laporan keuangan. Dari perspektif kriminal, kecurangan akuntansi dikategorikan sebagai kejahatan kerah putih (white- collar crime).

Menurut Hery (2015:159) pengendalian internal dilakukan untuk memantau apakah kegiatan operasional maupun finansial perusahaan telah berjalan sesuai dengan prosedur dan kebijakan yang telah ditetapkan oleh manajement. Menurut ACFE membagi fraud (kecurangan) menjadi tiga jenis

berdasarkan perbuatan, yaitu; (1) penyalahgunaan asset (asset misappropriation) merupakan penyalahgunaan/pencurian aset atau harta perusahaan merupakan bentuk fraud yang paling mudah dideteksi karena sifatnya yang tangible atau dapat diukur/dihitung, (2) pernyataan palsu atau salah pernyataan (fraudulent statement), meliputi tindakan yang dilakukan oleh pejabat atau eksekutif suatu perusahaan atau instansi pemerintah untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan dalam penyajian laporan keuangannya untuk memperoleh keuntungan, dan (3) korupsi, merupakan jenis fraud yang paling sulit dideteksi karena menyangkut kerjasama dengan pihak lain dimana hal ini merupakan jenis terbanyak di Negara-negara berkembang yang memiliki penegak hukum yang lemah dan kurangnya kesadaran akan tata kelola yang baik. Di Indonesia, korupsi atau fraud tidak hanya terjadi di sektor lembaga pemerintah saja, melainkan di sektor lembaga swasta juga banyak terjadi (Hamdani et al. 2017).

Jenis kecurangan (fraud) yang terjadi disetiap Negara ada kemungkinan berbeda karena setiap praktek kecurangan sangatlah dipengaruhi oleh kondisi tiap Negara yang berbeda. Di Negara-negara yang sudah maju dimana penegakan hukum sudah berjalan dengan baik, kondisi perekonomian masyarakat secara umum sudah cukup atau lebih dari cukup, sehingga modus operasi dari praktek-praktek kecurangan menjadi lebih sedikit.

Adanya indikasi fraud atau kecurangan/penyimpangan pada suatu perusahaan atau instansi pemerintah yang dilakukan oleh karyawan/pegawainya. Penyimpangan ini bisa terjadi di berbagai lapisan

kerja organisasi, baik di bagian manajemen puncak perusahaan maupun pejabat tinggi suatu instansi. Fraud (kecurangan) itu sendiri secara umum merupakan suatu perbuatan melawan hukum yang dilakukan oleh orang- orang dari dalam dan atau dari luar organisasi, dengan maksud untuk mendapatkan keuntungan pribadi dan atau kelompoknya yang secara langsung merugikan pihak lain.

Islam sangat menolak sekali terhadap semua tindakan kecurangan karena pada prinsipnya menjadi kemudharatan yang akan merugikan semua pihak, dalam prinsip ekonomi Islam meletakkan dasar perekonomian mereka dalam konteks homo hominisocious manusia sebagai mitra dalam bermuamalah, merasa saling membutuhkan dan merasa saling membantu.

Tidak ada manusia sukses dengan sendirinya tanpa bantuan orang lain. Dia butuh bantuan orang lain. Kesuksesan diperoleh karena bermitra dengan orang lain. Tidak memperbudak, tidak sebagaimana dalam praktek kehidupan bermuamalah pada umumnya. Bahkan Rasulullah SAW menyampaikan sebuah hadis bayarlah upah buruhmu sebelum keringatnya kering. Hal ini menunjukkan bahwa Islam memberikan perhatian yang besar bagi perkembangan budaya membangun usaha dan perusahaan. Jadi sikap seorang muslim haruslah bijaksana dalam semua hal, sikap bijaksana inilah yang akan mengantarkan dia kepada kesuksesan di dunia dan juga di akhirat (Suryanto, 6).

Ikatan Akuntan Indonesia (IAI) menjelaskan kecurangan akuntansi sebagai : 1) Salah saji yang timbul dari kecurangan dalam pelaporan keuangan yaitu salah atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabui pemakai laporan

keuangan, 2) Salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva (seringkali disebut dengan penyalahgunaan atau penggelapan) yang berkaitan dengan pencurian aktiva entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan Prinsip Akuntansi yang Berlaku Umum (PABU) di Indonesia.

Kecurangan merupakan suatu tindakan yang disengaja oleh suatu individu ataupun kelompok dengan suatu tujuan untuk memperoleh keuntungan pribadi maupun kelompok. Kecurangan adalah kejahatan yang tersembunyi tanpa diketahui siapa pelakunya, dan kecurangan adalah kejahatan terstruktur yang dapat merugikan banyak pihak, terutama bagi pihak manajemen yang berpartisipasi dalam pemerintahan tersebut yang banyak berkorban dan menjalankan tugas.

Dalam perspektif akuntansi, fraud memiliki sifat merembes (persavive), sedangkan tindak kejahatan selain memiliki sifat merembes juga berdasarkan penuntutan (prosecution). Dalam perspektif organisasi, tindak kecurangan yang dilakukan oleh unsur pegawai atau manajemen dalam suatu organisasi secara umum dikategorikan fraud, kemudian bila ditemukan bukti hukum yang cukup sehingga dapat memunculkan tuntutan terhadap pelaku maka tindak kecurangan tersebut dikategorikan kejahatan.

Menurut Association of Certified Fraud Examiners (ACFE), internal fraud (tindakan penyelewengan di dalam perusahaan atau lembaga) dikelompokkan menjadi tiga jenis, yaitu:

1. Fraud Terhadap Aset (Asset Misappropriation)

Penyalahgunaan aset perusahaan/lembaga, aset perusahaan /lembaga bisa berbentuk kas (uang tunai) dan non kas. Sehingga, asset misappropriation dikelompokkan menjadi dua macam:

a. Cash Misapproption, penyelewengan terhadap aset yang berupa kas (Misalnya: penggelapan kas, nilep cek dari pelanggan, menahan cek pembayaran untuk vendor).

b. Non Cash Misapproption, penyelewengan terhadap non kas (Misalnya: menggunakan fasilitas perusahaan/lembaga untuk kepentingan pribadi).

2. Fraud Terhadap Laporan Keuangan (Fraudulent Statements) a. Memalsukan bukti transaksi.

b. Mengakui suatu transaksi lebih besar atau lebih kecil dari yang seharusnya.

c. Menerapkan metode akuntansi tertentu secara tidak konsisten untuk menaikan atau menurunkan laba.

d. Menerapkan metode pengakuan aset sedemikian rupa sehingga aset menjadi nampak lebih besar dibandingkan yang seharusnya.

e. Menerapkan metode pengakuan liabilitas sedemikian rupa sehingga liabilitas menjadi nampak lebih kecil dibandingkan yang seharusnya.

3. Korupsi (Corruption)

a. Konflik kepentingan (Conflict Of Interest)

Contoh sederhananya: Seseorang atau kelompok orang di dalam perusaaan/lembaga (biasanya manajemen level) memiliki

hubungan istimewa dengan pihak luar (entah itu orang atau badan usaha). Dikatakan memiliki istimewa karena memiliki kepentingan tertentu (misal: punya saham, anggota keluarga, sahabat dekat, dll).

Ketika perusahaan/lembaga bertransaksi dengan pihak luar ini, apabila seorang manajer/eksekutif mengambil keputusan tertentu untuk melindungi kepentingannya itu, sehingga mengakibatkan kerugian bagi perusahaan/lembaga, maka ini termasuk tindakan fraud. Di indonesia menyebut ini dengan istilah kolusi dan nepotisme.

b. Menyuap atau menerima suap, Imbal balik (Briberies And Excoriation)

Suap apapun jenisnya dan kepada siapapun adalah tindakan fraud. Menyupa dan menerima suap, merupakan tindakan fraud.

Tindakan lain yang masuk dalam kelompok fraud ini adalah menerima komisi, membocorkan rahasia perusahaan/lembaga (baik berupa data atau dokumen) apapun bentuknya, kolusi dalam tender tertentu.

Menurut Venables dan KW Impley (2017) faktor-faktor pendorong yang mengakibatkan kecurangan akuntansi yaitu kecurangan timbul karena :

1) Penyembunyian (Concealment), kesempatan tidak terdeteksi.

Pelaku perlu menilai kemungkinan dari deteksi dan hukuman sebagai akibatnya.

2) Kesempatan/Peluang (Opportunity), yaitu pelaku perlu berada pada tempat yang tepat, waktu yang tepat agar mendapatkan keuntungan atas kelemahan khusus dalam sistem dan juga menghindari deteksi.

3) Motivasi (Motivation), yaitu pelaku membutuhkan motivasi untuk melakukan aktivitas tersebut, suatu kebutuhan pribadi seperti ketamakan/kerasukan dan motivator yang lain.

4) Daya Tarik (Attraction), sasaran dari kecurangan yang dipertimbangkan perlu menarik bagi pelaku.

5) Keberhasilan (Succes), yaitu pelaku perlu menilai peluang berhasil yang dapat diukur baik menghindari penuntutan atau deteksi.

6) Kurang pengendalian, mengambil keuntungan aktiva organisasi dipertimbangkan sebagai suatu tunjangan karyawan.

7) Tekanan, yaitu dorongan seseorang untuk melakukan kecurangan yang dipicu oleh alasan ekonomi, emosional, atau nilai.

8) Adanya peluang, yaitu kondisi yang memberikan peluang kepada seseorang untuk melakukan kecurangan. Misalnya lemahnya internal control atau penyalahgunaan wewenang.

C. Pengendalian Internal

Pengertian sistem pengendalian internal menurut AICPA (American Institute of Certified Public Accountants) menyebutkan bahwa sistem pengendalian internal meliputi struktur organisasi, semua metode

dan ketentuan-ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta kekayaan, memeriksa ketelitian dan seberapa jauh data akuntansi dapat dipercaya meningkatkan efesiensi usaha dan mendorong ditaatinya kebijakan perusahaan yang telah diterapkan.

Pengendalian internal meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data serta mendorong efesiensi.

Sistem pengendalian internal juga merupakan suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil satuan usaha lainnya, yang dirancang untuk mendapat keyakinan memadai tentang pencapaian tujuan.

Menurut Aries, pengendalian internal berperan penting untuk mencegah dan mendeteksi penggelapan dan melindungi sumber daya organisasi baik yang berwujud (seperti mesin dan lahan) maupun tidak (seperti reputasi atau hak kekayaan intelektual seperti merek dagang).

Pengendalian intern berisi serangkaian prosedur dan aturan yang perlu dijalankan oleh unsur-unsur organisasi dalam menjalankan tugasnya. Dalam pelaksanaan pelayanan, pengendalian intern meyakinkan proses pelayanan dapat berjalan secara efektif dan efesien, sehingga kualitas pelayanan terjaga dengan baik.

Pemerintah telah mengeluarkan peraturan sebagai ketentuan penerapan pengendalian intern pada instansi pemerintah, yaitu Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP). SPIP merupakan adopsi dari COSO Internal Control

Framework dengan dilakukan penyesuaian-penyesuaian sesuai dengan kebutuhan dan karakteristik pemerintahan di Indonesia.Selain itu, mengacu pada unsur SPIP yang telah dipraktikkan di lingkungan pemerintahan di berbagai Negara. SPIP terdiri dari lima unsur, yaitu lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan.

Sementara Instansi Badan Pengawas Keuangan dan Pembangunan (BPKP), sesuai mandat 59 PP 60 tahun 2008 melakukan tugas pembinaan berupa sosialisasi dan bimbingan teknis/konsultasi terkait penyelenggaraan SPIP termasuk penyusunan pedoman teknis, pendidikan dan pelatihan serta peningkatan kompetensi Aparat Pengawas Intern Pemerintah.

Definisi pengendalian internal menurut COSO adalah:

"pengendalian intern adalah suatu proses yang dilaksanakan oleh dewan direksi, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk menyediakan keyakinan yang memadai terkait dengan pencapaian tujuan yaitu keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, dan efektifitas dan efesiensi operasi".

Menurut SA 315 (IAPI, 315:2) pengendalian internal terdiri atas lima komponen yang saling terkait berikut ini:

1. Lingkungan Pengendalian, menetapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur.

2. Penaksiran Risiko, adalah identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannnya, membentuk suatu dasar untuk menentukan bagaimana risiko harus dikelola.

3. Aktivitas Pengendalian, adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

4. Informasi dan Komunikasi, adalah pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

5. Pemantauan, adalah proses yang menentukan kualitas kinerja pengendalian intern sepanjang waktu.

Pengendalian intern adalah suatu proses yang terdiri dari usaha atau tindakan-tindakan yang tepat dan terintegrasi yang harus dilakukan untuk mencapai tujuan. Pelaksanaan pengendalian intern melibatkan seluruh anggota organisasi bukan dibebankan pada bagian tertentu saja, sehingga memberikan keyakinan terpercaya atas seluruh kegiatan- kegiatan organisasi yang meliputi realibility dari pelaporan keuangan, efesiensi dan keefektifan atas kegiatan atau operasi perusahaan dan kepatuhan terhadap hukum dan undang-undang yang berlaku.

Pengendalian internal harus dilaksanakan seefektif mungkin dalam suatu perusahaan untuk mencegah dan menghindari terjadinya kesalahan, kecurangan, pencurian dan penyelewengan. Di perusahaan kecil, pengendalian masih dapat di lakukan langsung oleh pemimpin perusahaan. Namun semakin besar perusahaan, dimana ruang gerak dan tugas-tugas yang harus dilakukan semakin kompleks, menyebabkan pemimpin perusahaan tidak mungkin lagi melakukan pengendalian

langsung, maka dibutuhkan suatu pengendalian internal yang dapat memberikan keyakinan kepada pemimpin bahwa tujuan perusahaan telah tercapai.

Menurut Hery (2015:159), pengendalian internal adalah seperangkat kebijakan dan prosedur untuk melindungi asset atau kekayaan perusahaan dari segala bentuk tindakan penyalahgunaan, menjamin tersedianya informasi akuntansi perusahaan yang akurat, serta memastikan bahwa semua ketentuan (peraturan) hukum/undang-undang serta kebijakan manajemen telah dipatuhi atau dijalankan sebagaimana mestinya oleh seluruh karyawan perusahaan.

Menurut Sanyoto sebagaimana ditulis dalam Binanggal (2016) menyatakan bahwa ada beberapa asumsi dasar yang perlu dipahami mengenai pengendalian internal bagi suatu entitas organisasi atau perusahaan :

1. Sistem pengendalian intern merupakan management responsibility.

2. Top manajemen bertanggung jawab menyusun sistem pengendalian intern.

3. Sistem pengendalian intern seharusnya bersifat generic, mendasar, dan dapat diterapkan pada semua perusahaan pada umumnya.

4. Sifat sistem pengendalian intern adalah reasonable assurance.

5. Sistem pengendalian intern mempunyai keterbatasan-keterbatasan atau constraints.

6. Sistem pengendalian intern harus selalu dan terus menerus dievaluasi, diperbaiki, disesuaikan dengan perkembangan kondisi dan teknologi.

Sistem Pengendalian Intern Pemerintah (SPIP) adalah sistem Pengendalian Intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah. Unsur-unsur Sistem Pengendalian Intern dalam Pemerintahan meliputi:

1. Lingkungan Pengendalian

Pimpinan Instansi Pemerintah dan seluruh pegawai harus menciptakan dan memelihara lingkungan dalam keseluruhan organisasi yang menimbulkan perilaku positif dan kondusif untuk mendukung terhadap sistem pengendalian intern dan manajemen yang sehat.

2. Penilaian Resiko

Pengendalian intern harus memberikan penilaian atas risiko yang dihadapi unit organisasi baik dari luar maupun dari dalam.

3. Kegiatan Pengendalian

Kegiatan pengendalian membantu memastikan bahwa arah pimpinan Instansi Pemerintah dilaksanakan.Kegiatan pengendalian harus efisien dan efektif dalam pencapaian tujuan organisasi serta sesuai dengan ukuran, kompleksitas dan sifat dari tugas dan fungsi suatu instansi pemerintah yang bersangkutan.

4. Informasi dan Komunikasi

Informasi harus dicatat dan dilaporkan kepada Instansi Pemerintah dan pihak lain yang ditentukan. Informasi disajikan dalam suatu bentuk dan sarana tertentu serta tepat waktu yang diselenggarakan secara efektif sehingga memungkinkan pimpinan

Instansi Pemerintah melaksanakan pengendalian dan tanggung jawabnya.

5. Pemantauan Pengendalian Intern

Pemantauan harus dapat menilai nilai informasi kinerja dari waktu ke waktu dan memastikan bahwa rekomendasi hasil audit dan reviulainnya dapat segera ditindak lanjuti. Pemantauan sistem pengendalian intern dilaksanakan melalui pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut hasil rekomendasi audit dan review lainnya.

Dengan adanya pengendalian internal yang efektif dapat membantu pengurus keuangan menjaga aset, menjamin tersedianya pelaporan keuangan dan manajerial yang dapat dipercaya, meningkatkan kepatuhan terhadap ketentuan dan peraturan perundang-undangan yang berlaku, serta dapat mengurangi risiko dapat terjadinya kerugian, penyimpangan dan kecurangan.

D. Moralitas Manajemen

Menurut Muna & Harris (2018) moralitas terjadi apabila orang mengambil yang baik karena ia sadar akan kewajiban dan tanggung jawabnya dan bukan karena ia mencari keuntungan. Hal ini dapat diartikan bahwa moralitas merupakan sikap dan perilaku yang baik, dimana seseorang tersebut tidak meminta balasan atau tanpa pamrih.

Hasil dari beberapa studi yang dipaparkan dalam Liyanarachchi menunjukkan bahwa level penalaran moral mereka akan mempengaruhi perilaku etis mereka. Orang dengan level penalaran moral yang rendah berperilaku berbeda dengan orang yang memiliki level penalaran moral

yang tinggi ketika menghadapi dilema etika. Menurut Meckling (2016) semakin tinggi level penalaran moral seseorang, akan semakin mungkin untuk melakukan hal yang benar.

Moral adalah istilah manusia menyebut ke manusia atau orang lainnya dalam tindakan yang memiliki nilai positif. Manusia yang tidak memiliki moral disebut amoral yang artinya dia tidak bermoral dan tidak memiliki nilai positif di mata manusia lainnya. Model Kohlberg merupakan salah satu teori perkembangan moral yang banyak digunakan dalam penelitian etika. Menurut Kohlberg tahapan perkembangan moral merupakan ukuran dari tinggi rendahnya moral seseorang berdasarkan perkembangan penalaran moralnya. Ia melakukan penelitian berdasarkan kasus dilemma moral untuk mengamati perbedaan perilaku individu dalam menyikapi persoalan moral yang sama. Kemudian ia membuat klasifikasi atas respon dari setiap individu ke dalam enam tahap yang berbeda. Terdapat tiga tahapan perkembangan moral, yaitu:

Tabel 2.1

Tahap Perkembangan Moral

1 Pre-conventional Tahapan yang paling rendah, individu akan cenderung bertindak karena tunduk dan takut pada hukum yang ada. Selain itu individu pada level moral ini juga akan memandang kepentingan pribadinya sebagai hal yang utama dalam melakukan suatu tindakan.

2 Conventional Individu memiliki dasar pertimbangan moral yang berkaitan dengan pemahaman hukum, aturan sosial di masyarakat, kewajiban, dan keadilan dalam lingkungan sosialnya.

Manajemen pada tahap ini mulai membentuk moralitas manajemennya

dengan menaati peraturan seperti aturan akuntansi untuk menghindari kecurangan.

3 Post-conventional Individu telah menunjukkan kematangan moral manajemen yang lebih tinggi. Kematangan moral merupakan dasar pertimbangan manajemen saat menyikapi isu-isu

etis terkait perilaku

pertanggungjawaban sosial pada orang lain. Berdasarkan tanggung jawab sosial, manajemen yang mempunyai moralitas tinggi diharapkan tidak akan melakukan perilaku yang menyimpang serta potensi kecurangan dalam akuntansi karena tindakannya dilakukan dengan berkaca pada hukum universal.

Moralitas merupakan faktor penting dalam timbulnya kecurangan.

Kecenderungan kecurangan akuntansi juga dipengaruhi oleh moralitas orang yang terlibat di dalamnya. Dalam suatu perusahaan atau instansi moralitas manajemen sangat berpengaruh terhadap kecenderungan kecurangan akuntansi yang mungkin timbul dalam perusahaan atau instansi tersebut. Semakin tinggi tahapan moralitas manajemen (tahapan post konvensional), semakin manajemen memperhatikan kepentingan yang lebih luas dan universal daripada kepentingan perusahaan semata, terlebih kepentingan pribadinya.

Dalam penelitian Suhairi (2017), moralitas seseorang menjadi faktor pendorong terbentuknya perilaku yang sesuai dengan etika, tetapi nilai-nilai mereka bertentangan dengan nilai etika yang berlaku dalam lingkungannya. Bentuk moralitas manajer akan dipengaruhi oleh latar belakang budaya, pendidikan, pengalaman dan karakter individu.

Moralitas manajemen merupakan salah satu faktor yang mempengaruhi

kecenderungan kecurangan akuntansi dan perilaku tidak etis. Organisasi atau instansi juga memiliki tanggung jawab moral. Tanggung jawab moral dari manajemen organisasi mempengaruhi terjadinya perilaku tidak etis dan kecenderungan kecurangan akuntansi. Semakin buruk moralitas dari manajemen maka kemungkinan terjadi kecenderungan kecurangan akuntansi akan semakin besar pula. Moral yang buruk dari manajemen diasumsikan dapat mendorong manajemen bertindak berlaku curang dalam akuntansi.

E. Penelitian Terdahulu

Penelitian terdahulu sangat penting sebagai acuan dasar dalam penelitian ini. Berbagai penelitian mengenai faktor-faktor yang berpengaruh terhadap kecenderungan kecurangan akuntansi pada pemerintahan maupun perusahaan telah banyak dilakukan di Indonesia.

Adapun hasil-hasil penelitian terdahulu mengenai topik yang berkaitan dengan judul penelitian ini, dapat dilihat dalam table 2.2.

Tabel 2.2

Ringkasan Penelitian Terdahulu

No Peneliti Judul Penelitian Hasil Penelitian 1 M. Muttiarni

(2021)

The Study of Individual Morality and Internal Control and the Relationship on Accounting

Fraud.

Moralitas individu berpengaruh negatif dan signifikan terhadap tingkat kecenderungan kecurangan akuntansi di SKPD (Dinas Pendapatan Daerah Kota Makassar). Hal tersebut merupakan pengaruh negatif, artinya semakin tinggi moralitas seseorang maka semakin rendah tingkat kecurangan akuntansi. Pengendalian

internal memiliki dampak yang terukur, artinya semakin besar tingkat pengendalian internal maka semakin besar pula risiko kecurangan akuntansi.

2 (Asmayana.,H A Muhiddin Daweng.,Ismai l Badollahi., 2018)

Pengaruh Kompensasi Terhadap Kinerja Pegawai Pada Kantor Dinas Perdagangan Kota Makassar.

Kompensasi berpengaruh positif terhadap kinerja pegawai pada kantor Dinas

Perdagangan Kota

Makassar. Kompensasi juga mengandung adanya hubungan yang sifatnya profesional dimana salah satu tujuan utama pegawai

bekerja adalah

mendapatkan imbalan untuk mencukupi berbagai

kebutuhan. Dalam

penelitian ini ditunjukkan dari hasil analisis regresi linear sederhana dengan bantuan program SPSP relase 22, uji regresi linear sederhana diperoleh persamaan regresi Y=19,051 + 0,263 X jadi dapat disimpulkan bahwa kompensasi berpengaruh positif terhadap kinerja pegawai.

3 Sitti Rohani (2018)

Peranan Pengendalian Internal dan Kesesuaian Kompensasi Terhadap Kecurangan Akuntansi Pada PT.

Telekomunikasi Indonesia Tbk Makassar

Hasil pengujian hipotesis untuk variabel pengendalian internal terhadap kecenderungan akuntansi menunjukkan bahwa pengendalian internal berperan dan tidak signifikan terhadap kecurangan akuntansi.

Hasil pengujian variabel kesesuaian kompensasi terhadap kecurangan akuntansi menunjukkan

bahwa kesesuaian

kompensasi berperan dan signifikan terhadap kecurangan akuntansi.

4 Elia Calsia (2019)

Analisis Faktor- Faktor Yang

Hasil penelitian

menunjukkan bahwa

Mempengaruhi Kecenderungan Kecurangan (Fraud) Di Dinas Kesehatan Kota Pontianak

Bedasarkan Teori Fraud Triangle.

variabel kepuasan kompensasi, keefektifan sistem pengendalian internal, kultur organisasi, dan perilaku tidak etis secara signifikan berpengaruh terhadap kecenderungan kecurangan (fraud) di Dinas Kesehatan Kota Pontianak, sedangkan

variabel gaya

kepemimpinan tidak berpengaruh terhadap kecenderungan kecurangan (fraud) di Dinas Kesehatan Kota Pontianak.

5 Febri Rahmi, AsniSovia (2017)

Dampak Sistem Pengendalian Internal, Perilaku Tidak Etis, dan Moralitas

Manajemen Terhadap Kecenderungan Kecurangan Akuntansi Pada Perusahaan Developer di Pekanbaru.

Sistem pengendalian internal berpengaruh signifikan terhadap kecenderungan kecurangan akuntansi. Perilaku tidak etis berpengaruh signifikan terhadap kecenderungan kecurangan akuntansi.

Moralitas manajemen berpengaruh signifikan terhadap kecenderungan kecurangan akuntansi.

6 Nikmatus Sholikha (2020)

Pengaruh Efektivitas Pengendalian Internal, Kesesuaian Kompensasi, dan Asimetri Informasi Terhadap

Kecenderungan Kecurangan Akuntansi.

Hasil penelitian

menunjukkan bahwa efektivitas pengendalian internal dan kesesuaian

kompensasi tidak

berpengaruh terhadap kecenderungan kecurangan akuntansi. Sedangkan asimetri informasi berpengaruh signifikan terhadap kecenderungan kecurangan akuntansi.

7 Herman Darwis,

Meliana (2018)

Pengaruh

Moralitas Individu dan

Pengendalian Internal Terhadap Kecurangan Akuntansi (Studi Eksperimen pada Pemerintah

Hasil penelitian ini membuktikan bahwa kecenderungan individu melakukan kecurangan akuntansi dalam kondisi tidak terdapat elemen pengendalian internal dan terdapat interaksi antara moralitas individu dan

Daerah Kota Ternate).

pengendalian internal.

Individu dengan level moral

rendah cenderung

melakukan kecurangan akuntansi pada kondisi tidak terdapat elemen pengendalian internal.

8 Antok Noven Downida, Ikhsan Budi Riharjo (2017)

Analisis Faktor- Faktor Yang Mempengaruhi Kecenderungan Kecurangan Akuntansi Pada

SKPD Kota

Kediri.

Berdasarkan hasil penelitian menunjukkan pengendalian internal dan ketaatan pada aturan akuntansi berpengaruh

negatif terhadap

kecenderungan kecurangan akuntansi. Sedangkan asimetri informasi berpengaruh positif terhadap kecenderungan kecurangan akuntansi.

9 Purwati

Purwati (2020)

Pengaruh Kesesuaian Kompensasi, Pengendalian Internal, Budaya Organisasi, Kompetensi, dan Ketaatan Aturan Akuntansi

Terhadap Kecenderungan Kecurangan Akuntansi (Studi Empiris pada OPD Kabupaten Magelang).

Hasil dari penelitian ini menunjukkan bahwa kesesuaian kompensasi berpengaruh negatif terhadap kecenderungan kecurangan akuntansi.

Sedangkan pengendalian internal, budaya organisasi, kompetensi, dan ketaatan aturan akuntansi tidak berpengaruh terhadap kecenderungan kecurangan akuntansi.

10 Nelvin Puji Rahayu, Diyah Probowulan, Astrid Mahara (2020)

Pengaruh Sistem Pengendalian Intern, Kesesuain Kompensasi dan Moralitas

Manajemen Terhadap Kecenderungan Kecurangan Akuntansi (Studin Empiris pada Perbankan di Kabupaten

Jember)

Hasil penelitian

menunjukkan bahwa

variabel sistem

pengendalian intern, kesesuain kompensasi dan moralitas manajemen berperngaruh signifikan terhadap kecenderungan kecurangan akuntansi di perbankan di kabupaten jember.

F. Kerangka Konseptual

Kerangka model konseptual adalah tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah penting. Faktor-faktor tersebut yaitu pengaruh pengendalian internal, dan moralitas manajemen terhadap kecenderungan kecurangan akuntansi.

Teori yang telah dikemukakan diatas, gambaran menyeluruh penelitian ini yang menyangkut tentang analisis pengaruh faktor internal dan moralitas manajemen terhadap kecenderungan kecurangan akuntansi pada Instansi Badan Pengelola Keuangan dan Pendapatan Daerah Kab. Luwu Utara. Dapat disederhanakan dalam kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Berdasarkan gambar 2.1 dapat dijelaskan bahwa variabel bebas (independent variabel) adalah pengendalian internal dan moralitas manajemen. Sedangkan variabel terikat (dependent variabel) adalah kecenderungan kecurangan akuntansi.

Moralitas Manajemen

(X2) Pengendalian

Internal (X1)

Kecurangan Akuntansi (Y)

G. Hipotesis

Berdasarkan rumusan masalah dan kerangka pikir yang telah dipaparkan sebelumnya, maka langkah selanjutnya penulis mencoba mengemukakan sebuah hipotesis. Menurut Sugiyono (2016:83) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan, dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

1. Pengaruh Pengendalian Internal terhadap kecenderungan kecurangan akuntansi

Pengendalian internal yang efektif dapat memberikan manfaat yang besar bagi perusahaan/instansi pemerintah dan dapat mempercepat proses kegiatan yang sedang berlangsung. Pengendalian internal juga merupakan faktor yang mempengaruhi adanya kecenderungan kecurangan akuntansi. Pengendalian internal memegang peran penting dalam organisasi untuk meminimalisir terjadinya suatu kecurangan.

Berdasarkan penelitian yang dilakukan oleh Nuraini, Muslimin dan Abdul Kahar (2020). Hasil penelitian yaitu pengendalian internal berpengaruh signifikan terhadap kecenderungan kecurangan akuntansi..

Berdasarkan uraian di atas, maka hipotesis dapat dirumuskan sebagai berikut:

H1 : Pengendalian internal berpengaruh terhadap kecenderungan kecurangan akuntansi.

2. Pengaruh Moralitas Manajemen terhadap kecenderungan kecurangan akuntansi

Moralitas merupakan faktor penting dalam timbulnya suatu kecurangan. Kecenderungan kecurangan akuntansi juga dapat dipengaruhi oleh moralitas orang yang terlibat didalamnya. Dalam suatu perusahaan/instansi pemerintah moralitas manajemen sangat berpengaruh terhadap kecenderungan kecurangan akuntansi yang bisa saja terjadi. Semakin tinggi moralitas manajemen, semakin manajemen berusaha menghindari diri dari kecurangan akuntansi.

Moralitas manajemen yang diterapkan pada sebuah perusahaan/instansi berjalan dengan baik makan akan menumbuhkan sikap kerja yang baik pula dan menghindari adanya kecurangan.

Berdasarkan penelitian yang dilakukan Febri Rahmi dan Asni Sovia (2017) menemukan bahwa moralitas berpengaruh positif signifikan pada kecerungan akuntansi.

Berdasarkan uraian di atas, maka hipotesis dapat dirumuskan sebagai berikut:

H2 : Moralitas manajemen berpengaruh terhadap kecenderungan kecurangan akuntansi.

30

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Adapun jenis penelitian ini adalah kuantitatif. penelitian kuantitatif adalah penelitian ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta kausalitas hubungan-hubungannya. Menurut Sugiyono (2019:17) penelitian kuantitatif diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji.

Berdasarkan uraian diatas penelitian ini menggunakan metode penelitian kuantitatif untuk mengetahui pengaruh pengendalian internal dan moralitas manajemen terhadap kecenderungan kecurangan akuntansi yang terjadi pada Instansi Badan Pengelola Keuangan dan Pendapatan Daerah Kab.Luwu Utara dengan menggunakan data informasi dan fenomena yang terjadi.

B. Lokasi dan Waktu Penelitian

Penelitian ini di laksanakan pada Badan Pengelola Keuangan dan Pendapatan Daerah Kabupaten Luwu Utara jalan Simpurusiang, Kota Masamba. Waktu penelitian dilakukan berdasarkan lamanya penelitian yang dilakukan kurang lebih 2 bulan mulai dari 31 Agustus s/d 31 September 2021.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yang diperoleh melaluli instrumen kuesioner. Penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme.

Sumber data dalam penelitian ini adalah data primer yaitu sebuah data yang langsung didapatkan dari sumber dan diberi kepada pengumpul atau peneliti (Sugiyono 2016).

D. Definisi Operasional Variabel dan Pengukuran

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono 2019:68). Pada penelitian ini terdapat variabel independen dan variabel dependen.

1. Definisi Operasional

a. Variabel Terikat (Dependence Variable)

Variabel dependen dalam penelitian ini yaitu kecenderungan kecurangan akuntansi. Kecurangan akuntansi (fraud) adalah tindakan curang yang dilakukan sedemikian rupa, sehingga dapat menguntungkan bagi diri sendiri, kelompok, ataupun pihak lain (perorangan, perusahaan/institusi). Pengukuran variabel dilakukan dengan menggunakan skala Likert 1 - 5, yaitu:

1 = STS (Sangat Tidak Setuju) 2 = TS (Tidak Setuju)

3 = N (Netral) 4 = S (Setuju)

5 = SS (Sangat Setuju)

Indikator kecurangan akuntansi yang digunakan dalam penelitian ini yaitu berdasarkan Association of Certified Fraud Examiners (ACFE), diadopsi dari penelitian terdahulu oleh (Anak Agung and Maria., 2017) Kecenderungan untuk melakukan manipulasi atau pemalsuan.

a. Kecenderungan untuk melakukan penyajian yang salah.

b. Kecenderungan untuk melakukan salah menerapkan prinsip akuntansi.

c. Kecenderungan untuk melakukan penyajian laporan keuangan yang salah.

d. Kecenderungan untuk melakukan pencatatan yang tidak sesuai.

b. Variabel Bebas (Independence Variable) 1) Pengendalian Internal (X1)

Pengendalian internal merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi, dan berperan penting untuk mencegah dan mendeteksi terjadinya suatu kecurangan (fraud). Pengukuran variabel dilakukan dengan menggunakan skala Likert 1 - 5, yaitu:

1 = STS (Sangat Tidak Setuju) 2 = TS (Tidak Setuju)

3 = N (Netral) 4 = S (Setuju)

5 = SS (Sangat Setuju)

Pengendalian internal dapat di ukur melalui indikator-indikator yang dikembangkan dari elemen-elemen sistem pengendalian

internal dalam peraturan pemerintah No. 60 tahun 2008 tentang SPIP.

a. Lingkungan Pengendalian.

b. Penaksiran Resiko.

c. Aktivitas Pengendalian.

d. Informasi dan Komunikasi.

e. Pemantauan.

2) Moralitas Manajemen (X2)

Moralitas manajemen merupakan pelaksanaan kewajiban mutlak oleh manajemen perusahaan sesuai dengan prinsip-prinsip dan nilai moral dengan kesadaran sendiri. Moralitas manajemen berpengaruh terhadap perilaku etisnya, manajemen bertanggung jawab untuk menyusun, melaksanakan dan selalu mengawasi kegiatan pemerintahan. Pengukuran variabel dilakukan dengan menggunakan skala Likert 1 - 5, yaitu:

1 = STS (Sangat Tidak Setuju) 2 = TS (Tidak Setuju)

3 = N (Netral) 4 = S (Setuju)

5 = SS (Sangat Setuju)

Moralitas manajemen diukur dengan lima pernyataan yang mengukur setiap tahapan moralitas manajemen melalui kasus etika akuntansi. Pengkuran moralitas manajemen berasal dari model pengukuran moral yang dikembangkan oleh Kohlberg (1969) dalam bentuk instrumen Defining Issues Test (DIT). Hasil pengukuran atas

kasus etika akuntansi ini merupakan cerminan moralitas manajemen pada badan pengelola keuangan dan pendapatan daerah kab. Luwu utara.

E. Populasi dan Sampel 1. Populasi

Menurut Sugiyono (2019:126) populasi adalah wilyah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah seluruh pihak yang menerima delegasi dan wewenang, seluruh pelaksana akuntansi, dan seluruh pegawai yang bertugas berkaitan dengan keuangan dan pelaporan.

Tabel 3.1

Jumlah Keseluruhan Kepegawaian

Keterangan ASN NON ASN TOTAL

Sub Bagian Umum dan Kepegawanian 7 10 17

Sub Bagian Keuangan 7 1 8

Sub Bagian Perencanaan dan

Pelaporan 2 2 25

Bidang Akuntansi 10 6 16

Bidang Aset 7 4 11

Bidang Anggaran 6 7 27

Bidang Perbendaharaan 12 7 19

Bidang Pajak dan Retribusi Daerah 13 16 29 Bidang Perencanaan, Pengembangan,

dan Evaluasi Pendapatan Daerah 7 5 48

Total 71 58 129

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono 2017:81). Teknik pengambilan sampel pada penelitian ini adalah menggunakan metode purposive sampling yaitu pemilihan sampel yang berdasarkan pada suatu karakteristik tertentu. Kriteria pemilihan sampel dalam penelitian ini yaitu :

1) Menjabat sebagai Kabid, Kasubag, dan Kasubid.

2) Pegawai bidang akuntansi, keuangan, dan pelaporan.

3) Merupakan Pegawai Negeri Sipil (PNS).

Tabel 3.2 Jumlah Sampel

Keterangan Jumlah Pegawai

Kepala Bidang 6

Kepala Bagian 3

Kepala Sub Bidang 18

Pegawai Bidang Akuntansi 6

Pegawai Sub Bagian Keuangan 6

Pegawai Sub Bagian Perencanaan dan

Pelaporan 1

Total 40

F. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan menyebarkan kuesioner kepada responden penelitian yang bersangkutan.

Teknik pengumpulan data dilakukan dengan cara mendapatkan keterangan- keterangan dari responden penelitian yang berpengaruh dengan pebelitian untuk memperoleh data. Kuesioner adalah instrumen penelitian yang terdiri dari rangkaian pertanyaan/pernyataan yang bertujuan untuk mengumpulkan informasi dari responden.

Kuesioner yang disebarkan merupakan pernyatan dan soal kasus yang berkaitan dengan penelitian, dalam penyebaran kuesioner disertakan petunjuk pengisian yang jelas agar memudahkan responden dalam menjawabnya.

G. Teknik Analisis

Teknik analisis data adalah suatu metode atau cara untuk memproses suatu data menjadi informasi sehingga data tersebut menjadi mudah dipahami dan bermanfaat untuk digunakan dalam menemukan solusi dari permasalahan penelitian. Beberapa teknik analisis data yang digunakan dalam penelitian ini adalah:

1. Uji Instrumen

Instrumen pengukur variabel pada penelitian ini menggunakan kuesioner/angket, disampaikan kepada responden untuk dapat memberikan pernyataan yang sesuai dengan apa yang dialaminya.

Angket sebagai instrument harus memenuhi persyaratan utama yaitu valid dan reliabel.

a. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Sebuah instrument atau kuesioner dikatakan valid jika pertanyaan pada instrument atau kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2018:51). Pada penelitian ini peneliti menggunakan Pearson Correlation yaitu dengan cara menghitung korelasi antara skor masing-masing butir pertanyaan dengan total skor. Menurut Ghozali (2009) jika korelasi antara skor masing-masing butir pertanyaan

dengan total skor mempunyai tingkat signifikan dibawah 0,5 maka butir pertanyaan tersebut dinyatakan valid dan sebaliknya.

b. Uji Reliabilitas

Uji reliabilitas merupakan alat untuk mengukur suatu kuesioner yang merupakan alat untuk mengukur suatu kuesioner yang merupakan indicator dari variabel atau konstruk (Ghozali 2013:47).

Suatu koesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu dan apabila kuesioner dikatakan reliable jika memberikan nilai Cronbach's alpha di atas 0,6.

2. Analisis Regresi Linear Berganda

Metode analisis dalam penelitian ini menggunakan perhitungan analisis regresi linear berganda, untuk mengetahui peranan antara Pengendalian Internal (X1) dan Moralitas Manajemen (X2) terhadap Kecenderungan Kecurangan Akuntansi (Y). Adapun persamaan regresi linear berganda yaitu sebagai berikut:

Keterangan :

Y = Variabel Dependen

a = Harga Konstanta

b1 = Koefisien Regresi Pertama

b2 = Koefisien Regresi Kedua Y = a + b1X1 + b2X2

X1 = Variabel Independen Pertama

X2 = Variabel Independen Kedua

H. Uji Hipotesis

1. Uji Koefisien Determinasi (R2)

Uji determinasi dilakukan dengan tujuan untuk menguji apakah pengaruh semua variabel independen terhadap satu variabel dependen sebagaimana yang diformulasikan. Nilai koefisien determinasi adalah antara nol dan satu, nilai R2 yang kecil berarti variasi variabel dependen yang sangat terbatas dan nilai yang mendekati satu (1) berarti variabel- variabel independen sudah dapat memberi semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Koefisien determinasi dapat dirumuskan sebagai berikut (Kurniawan 2014:186).

Keterangan :

KD = Koefisien determinasi

R 2 = Koefisien korelasi yang dikuadratkan 2. Uji t (Uji Parsial)

Uji t dikenal dengan uji parsial, yaitu untuk menguji bagaimana pengaruh masing-masing variabel bebasnya secara sendiri-sendiri terhadap variabel terikatnya. Uji ini dapat dilakukan dengan membandingkan t hitung dengan t table atau dengan melihat kolom signifikansi pada masing-masing t hitung. Pengujian ini bertujuan untuk

KD = R2 × 100%

menguji pengaruh variabel bebas Pengendalian Internal (X1) dan Moralitas Manajemen (X2) terhadap variabel terikat Kecenderungan Kecurangan Akuntansi (Y) secara terpisah atau parsial. Uji parsial pada analisis data penelitian ini menggunakan derajat signifikasi yaitu 0,05.

Menurut Sugiyono (2016:184) uji signifikansi t dapat dilakukan dengan rumus sebagai berikut:

Keterangan :

a = Derajat Signifikasi

n = Jumlah Sampel

k = Jumlah Variabel X ( 𝑎

2; 𝑛 − 𝑘 − 1)