PENERAPAN BIAYA STANDAR DALAM MENGENDALIKAN BIAYA PRODUKSI PADA PT. TIRTA MAKNA BAHAGIA

SATRIANI 10573 768 08 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2011

KATA PENGANTAR

Syukur alhamdulillah penulis panjatkan kehadirat Allah swt atas limpahan rahmat dan taufik-Nya kepada penulis sehingga skripsi ini dapat diselesaikan sesuai dengan waktu yang direncanakan. Skripsi ini berjudul Penerapan Biaya Standar dalam Mengendalikan Biaya Produksi Pada PT, Tirta Makna Bahagia.

Dalam penulisan skripsi ini, banyak penulis mendapatkan bantuan dari berbagai pihak terutama dari Bapak H. Ansyarif Khalid, SE, M.Si. Ak dan Bapak Andi Arman, SE, M. Si.

Ak selaku pembimbing I dan pembimbing II, yang penuh kesabaran dan ketulusan telah meluangkan waktu untuk memberikan bimbingan saran dorongan sejak penyusunan proposal hingga penyelesaian skripsi ini, oleh karenanya pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan terima kasih.

Pada kesempatan yang sama penulis menyampaikan pula penghargaan dan terima kasih kepada:

1. Ayahanda Dr. Irwan Akib, M.Pd., selaku Rektor Universitas Muhamniadiyah Makassar, 2. Ibunda Hj. Lilly Ibrahim, SE.,M.Si., selaku Dekan Fakultas Ekonomi.

3. Ayahanda Andi Arman, SE.,M.Si., selaku Ketua Jurusan Akuntansi.

4. Seluruh Dosen Fakultas Ekonomi yang telah membekali sejuta ilmu yang menjadi bekal yang berharga bagi penulis.

5. Seluruh staf dan karyawan Fakultas Ekonomi yang telah memberikan jasanya bagi kelancaran perkuliahan dan selama penulisan skripsi.

6. Pimpinan, staf dan seluruh karyawan PT. Tirta Makna Bahagia yang telah membantu dalam penelitian ini.

7. Ayahanda H. Tajuddin dan Ibunda Hj. Hayati (Almh) yang dengan setia mencurahkan segala kasih sayangnya dalam penyelesaian skripsi ini.

8. Suami tercinta Mas Didik, yang selalu memberikan dukungan moril dan materil selama penyusunan skripsi ini.

Semua pihak yang tidak sempat disebutkan namanya satu persatu yang telah membantu penulis baik secara langsung maupun tidak langsung... makasih

setnuanya... mengenal kalian membuatku mengerti makna hidup sebenarnya...

ternyata "menerima kehidupan berarti menerima kenyataan bahwa tidak ada hal sekecil apapun yang terjadi karena kebetulan". Ini adalah fakta penciptaan yang tak terbantahkan.

Akhirnya bahwa segala apa yang telah direncanakan dapat terlaksana hanya dengan usaha dan bertawakkal kepada Allah SWT. Besar harapan penulis semoga skripsi ini memberikan manfaat kepada semua pembacanya.

Makassar, Mei 2011

PENULIS

BAB I PENDAHULUAN

A. Latar Belakang

Dalam menghadapi era persaingan bebas saat ini, setiap perusahaan dituntut untuk meningkatkan efektifitas dan efisiensinya dalam menjalankan proses produksi. Hal ini mutlak diperlukan jika perusahaan ingin tetap bertahan di dalam persaingan yang semakin ketat dewasa ini. Perusahaan- perusahaan yang bersaing ketat seperti Federal Express, Southwest Airlines, Dell Computer, Shell Oil dan Toyota harus dapat menyediakan barang dan jasa yang berkualitas tinggi pada harga yang rendah. Jika mereka tidak melakukan hal itu, perusahaan-perusahaan tersebut akan bangkrut.

Berdasarkan kenyataan, manajer harus memperoleh input seperti bahan baku, tenaga kerja langsung, serta overhead pada harga yang serendah mungkin dan harus menggunakan seefektif mungkin. Jika input dibeli pada harga yang terlalu tinggi atau menggunakan input yang lebih banyak dari yang sebenarnya dibutuhkan, maka akan terjadi biaya yang lebih tinggi. Bagaimana manajer mengendalikan harga-harga yang mereka bayarkan untuk mendapatkan input dan kuantitas yang digunakan. Mereka dapat menguji setiap transaksi secara detail, tetapi akan menjadi tidak efisien. Bagi beberapa perusahaan, jawaban atas masalah tersebut terletak dalam biaya standar.

Standar adalah suatu benchmark atau "norma" untuk pengukuran kinerja. Dalam kehidupan sehari-hari, kita sering menggunakan standar.

Pertimbangkan apa yang akan terjadi ketika seorang pengemudi duduk di

kursi pengemudi mobil. Pengemudi itu memasukkan kunci di kontaknya, memutar kunci dan mesin mobil akan hidup. Harapan pengemudi (standar) bahwa mesin mobil akan hidup, sehingga pengemudi tidak perlu membuka kap mobil dan mengecek aki, kabel-kabel yang berhubungan, selang bensin dan lain-lain. Jika pengemudi memutar kunci dan mesin mobil tidak mau hidup, maka yang terjadi adalah ketidakcocokan (selisih).

Selanjutnya pengemudi harus menyelidiki mengapa mesin mobil tidak mau hidup. Akan lebih bijaksana jika pengemudi menyelidiki penyebabnya jika sudah menghidupkan mobil dua kali. Jika penyebabnya tidak ditemukan dan diperbaiki, masalah yang lebih buruk akan muncul kembali.

Di dalam suatu perusahaan kegiatan produksi merupakan suatu kegiatan yang sangat penting, sehingga memerlukan perencanaan dan pengendalian biaya produksi. Biaya produksi itu sendiri dapat dibagi menjadi tiga bagian besar yaitu: biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Ketiga jenis biaya produksi di atas nantinya akan membentuk harga pokok produksi. Dalam pembebanan harga pokok kepada produk dapat digunakan sistem harga pokok sesungguhnya, yaitu harga pokok produk yang sesuai dengan harga pokok yang sesungguhnya terjadi. Tetapi, ditinjau dari tujuan pokok akuntansi biaya, sistem harga pokok sesungguhnya mengandung kelemahan karena harga pokok produk baru bisa diketahui pada akhir periode sehingga sistem ini tidak dapat digunakan untuk tujuan pengendalian serta pengambilan keputusan. Untuk mengatasi keterbatasan sistem harga pokok yang sesungguhnya, pihak manajemen memerlukan suatu

metode yang tepat untuk mengukur dan mengendalikan biaya melalui penentuan harga pokok produksi yang ditentukan di muka.

Melalui penentuan harga pokok produksi yang ditentukan di muka, pihak manajemen perusahaan bisa memperoleh informasi yang tepat waktu dan akurat dari biaya produksi yang sesungguhnya. Selain itu, penentuan harga pokok produksi yang ditentukan di muka juga dapat membantu mengendalikan biaya serta memaksimalkan laba yang diperoleh. Untuk tujuan perencanaan dan pengendalian biaya, biasanya manajemen menggunakan prosedur pengendalian melalui anggaran. Namun, untuk memudahkan dalam mengevaluasi penyimpangan-penyknpangan yang terjadi maka sistem anggaran diperluas ke proyeksi biaya perunit barang yang diproduksi. Sistem biaya yang menggunakan estimasi terperinci dari unsur biaya produksi yang masuk ke dalam barang jadi disebut sistem biaya standar.

Penetapan biaya standar yang didasarkan atas koreksi data dari fakta- fakta, penelitian serta analisa yang cermat dapat diandalkan sebagai sarana untuk merencanakan dan mengendalikan biaya produksi yang terjadi.

Penetapan biaya standar bahan baku, biaya standar tenaga kerja langsung, dan biaya standar overhead pabrik sebagai alat perencanaan dapat digunakan untuk mengetahui berapa biaya produksi yang seharusnya dikeluarkan untuk suatu proses produksi (standar), serta biaya sesungguhnya (aktual). Selain itu, biaya standar juga berfungsi sebagai alat pengendalian, yaitu dengan membandingkan biaya yang distandarkan dengan biaya aktual untuk mengetahui penyimpangan yang terjadi. Setelah penyimpangan diketahui,

tahap selanjutnya adalah mengevaluasi penyebab terjadinya penyimpangan serta pihak yang harus bertanggung jawab atas terjadinya penyimpangan tersebut.

Survei pada perusahaan manufaktur dengan penjualan per tahun melebihi $ 500 juta ditemukan bahwa 87% nya menggunakan standard costing. Survei ini juga menemukan bahwa terjadi kenaikan dalam penggunaan sistem biaya standar dan bahwa standar tersebut telah diterapkan dalam unit-unit yang lebih kecil dalam suatu perusahaan .

Studi lainnya yang melibatkan 224 perusahaan manufaktur tradisional, operasi teknologi tinggi dan aktivitas jasa telah ditemukan bahwa 67% dari perusahaan-perusahaan tersebut menggunakan sistem biaya standar. Tidak ada pembedaan signifikan secara statistik dalam penggunaan biaya standar berdasarkan tipe operasi atau ukuran perusahaan .

Biaya standar juga digunakan oleh perusahaan besar di dunia. Studi komparatif terhadap praktek akuntansi biaya menunjukkan bahwa perusahaan yang di survei di Negara Inggris, 2/3 perusahaan yang di survei di Canada dan 40% perusahaan yang di survei di Jepang menggunakan sistem biaya standar.

Meskipun demikian, peranan biaya standar untuk perencanaan dan pengendalian biaya sangat berkaitan dengan kondisi perekonomian. Kondisi perekonomian yang selalu berubah, mengharuskan pihak manajemen untuk mengevaluasi sistem biaya standar yang diterapkan dalam perusahaan itu sendiri.

B. Rumusan Masalah

Dalam penulisan skripsi ini, penulis akan menguraikan bagaimana penerapan biaya standar di dalam perusahaan, apakah sudah sesuai dengan target atau tujuan perusahaan karena biaya standar merupakan tolak ukur bagi perusahaan dalam menilai pencapaian tujuan atau target usahanya.

Menghadapi ekonomi yang kurang stabil belakang ini, bagaimana perusahaan mengendalikan biaya produksinya. Langkah - langkah yang akan di ambil oleh perusahaan apabila terjadi penyimpangan atau varians biaya standar dalam jumlah yang cukup besar, baik penyimpangan yang menguntungkan maupun yang tidak menguntungkan dan faktor - faktor apa saja yang menyebabkan timbulnya penyimpangan tersebut.

C. Tujuan penelitian

Pembahasan dalam skripsi ini bertujuan untuk mengetahui penerapan biaya standar dalam mengendalikan biaya produksi pada perusahaan sehingga diharapkan dapat menyajikan informasi bagi managemen guna merumuskan suatu kebijakan baru, untuk mengetahui besarnya pengaruh atau peran biaya standar dalam suatu perusahaan dan untuk mengetahui langkah - langkah yang akan diambil oleh managemen apabila terjadi penyimpangan yang besar dalam penggunaan biaya produksi.

Dengan mengadakan penelitian pada perusahaan, penulis akan mendapat gambaran yang lebih jelas mengenai penerapan biaya standar di dalam perusahaan dan penulis dapat menerapkan ilmu yang telah diterima dalam perkuliahan.

D. Manfaat Hasil Penelitian

Penelitian ini diharapkan memberikan manfaat kepada beberapa pihak diantaranya yaitu:

a. Bagi penulis; dapat menambah wawasan dan pengetahuan penulis dalam menyusun skripsi serta dapat menerapkan ilmu pengetahuan yang diperoleh pada bangku kuliah.

b. Bagi Perusahaan: dapat menggunakan hasil penelitian ini sebagai bahan pertimbangan dalam mencapai tujuannya.

c. Bagi Sekolah tinggi atau Universitas, dapat menjalin kerjasama yang diharapkan antara lembaga perguruan tinggi dengan masyarakat atau instansi yang dijadikan tempat penelitian.

BAB II

TINJAUAN PUSTAKA A. Pengertian Akuntansi Biaya

Berdasarkan praktek yang ada sekarang, akuntansi biaya dapat didefinisikan sebagai proses mengukur, menganalisis, menghitung dan melaporkan biaya, profitabilities serta pelaksanaan operasi (Prayitno,1982:

25). Sementara itu menurut Mulyadi (1991: 6), akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya. Dari dua definisi tersebut dapat disimpulkan bahwa obyek dari akuntansi biaya adalah biaya.

B. Biaya Produksi

Biaya produksi yaitu biaya yang dikeluarkan untuk mengolah bahan baku menjadi produk jadi (Sulastiningsih dan Zulkifli, 1999: 83). Sedangkan menurut Hansen dan Mowen (2001: 45), biaya produksi adalah biaya yang berhubungan dengan produksi barang atau penyediaan jasa. Biaya produksi terdiri dari:

1. Biaya Bahan Baku Langsung

Biaya bahan baku langsung adalah biaya bahan baku yang dapat ditelusuri pada barang atau jasa yang dihasilkan. Contoh: baja pada mobil, kayu pada perabotan, alkohol pada cologne dan lain-lain.

2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah biaya tenaga kerja yang dapat ditelusuri pada barang atau pelayanan yang dihasilkan. Contoh: pekerja lini perakitan pada Chrysler, seorang juru masak pada rumah makan, perawat dokter bedah yang mengikuti operasi pembukaan hati, dan lain- lain.

3. Biaya Overhead

Biaya overhead adalah semua biaya produksi selain dari biaya bahan baku langsung dan biaya tenaga kerja langsung. Contoh: biaya depresiasi bangunan, biaya pajak properti, biaya pertamanan halaman pabrik, dan lain-lain.

C. Pengendalian Biaya

Pengendalian adalah suatu proses untuk memastikan bahwa segala aktivitas yang terlaksana sesuai dengan apa yang telah direncanakan. Pada intinya pengendalian tidak hanya berfungsi untuk menilai apakah suatu itu berjalan ataukah tidak, akan tetapi termasuk tindakan koreksi yang mungkin diperlukan maupun penentuan sekaligus penyesuaian standar yang terkait dengan pencapaian tujuan dari waktu ke waktu. Terdapat empat fungsi dari pengendalian, yaitu

1. Adaptasi Lingkungan

Tujuan pertama dari fungsi pengendalian adalah agar perusahaan dapat terus beradaptasi dengan perubahan yang terjadi di lingkungan perusahaan baik lingkungan yang bersifat internal maupun lingkungan eksternal.

2. Meminimumkan Kegagalan

Ketika perusahaan memiliki target produksi sebanyak 10.000 unit, maka perusahaan berharap bahwa bagian produksi dapat menghasilkan produk sebanyak unit tersebut. Ketika bagian produksi ternyata hanya mampu menghasilkan 9.000 unit yang memenuhi standar, dan 1.000 unit yang tidak memenuhi standar, maka perusahaan mengalami 1.000 unit kegagalan dalam produksi, dan hal tersebut akan sangat merugikan perusahaan karena target tidak tercapai. Oleh karena itu perusahaan perlu menjalankan fungsi pengendalian agar kegagalan kegagalan tersebut dapat diminimumkan.

3. Meminimumkan Harga

Fungsi pengendalian melalui penetapan standar tertentu dapat meminimumkan kegagalan dalam produksi, misalnya akan dapat meminimumkan biaya yang harus dikeluarkan oleh perusahaan.

4. Antisipasi Kompleksitas Organisasi

Kompleksitas terjadi mulai dari pengolahan terhadap produk, tenaga kerja, hingga berbagai prosedur yang terkait dengan manajemen organisasi. Oleh karena itu jelas fungsi pengendalian memiliki peran penting untuk menjamin bahwa kompleksitas tersebut dapat diantisipasi dengan baik.

D. Biaya Standar

Untuk membantu proses pengendalian biaya, akuntan biaya dapat menggunakan biaya Standar. Sebelum memahami defenisi biaya standar, harus dipahami terlebih dahulu arti dari biaya itu sendiri. Standar dapat

diartikan sebagai suatu pedoman pengukuran prestasi atau suatu kriteria yang digunakan untuk mengukur sesuatu. Standar menyerupai suatu norma, dan segala hal yang dianggap normal dapat diterima sebagai standar. Dari pengertian standar tersebut, biaya standar dapat diartikan sebagai biaya yang dapat digunakan sebagai pedoman dalam mengukur suatu pekerjaan dalam bidang apapun. Dalam akuntansi biaya, biaya standar selalu diterapkan pada biaya produksi

Pemakaian biaya standar memberikan manfaat kepada perusahaan untuk:

1. Perencanaan dan penyusunan anggaran

2. Pembuatan keputusan tentang harga jual produk, strategi pengembangan produk dan lain sebagainya

3. Pengendalian biaya 4. Menilai hasil pelaksanaan

5. Meningkatkan kesadaran akan pentingnya penghematan biaya 6. Menerapkan Management By Objective (MBO)

7. Membebankan biaya yang telah dikeluarkan ke produk selesai dan persediaan dalam proses

8. Menekan biaya administrasi dengan menyederhanakan prosedur akuntansi 9. Menyajikan laporan biaya dengan cepat.

Biaya standar berdasarkan faktor tingkat produksi diklasifikasikan menjadi empat (Supriyono, 1986: 99), yaitu:

1) Standar Kapasitas Teoritis

Standar kapasitas teoritis mendasarkan kepada kemampuan produksi suatu departemen atau pabrik pada kecepatan penuh tanpa berhenti.

2) Standar Kapasitas Praktis

Standar kapasitas praktis didasarkan kepada tingkatan produksi teoritis dikurangi dengan hambatan-hambatan kegiatan produksi yang tidak dapat dihindari karena faktor internal perusahaan, jadi didasarkan pada kegiatan pabrik dengan tingkat efisiensi yang diharapkan dapat dicapai pada kondisi pemakaian standar.

3) Standar Kapasitas Normal

Standar kapasitas normal adalah standar kegiatan produksi yang dihitung dari standar kegiatan teoritis dikurangi hambatan-hambatan yang tidak dapat dihindari baik yang datangnya dari faktor internal perusahaan maupun eksternal perusahaan.

4) Standar Kapasitas yang Diharapkan

Standar kapasitas yang diharapkan mendasarkan pada kegiatan produksi yang diharapkan dapat dicapai pada periode akuntansi pemakaian standar, sehingga merupakan pendekatan jangka pendek.

E. Jenis-Jenis Biaya Standar

Beberapa jenis standar yang dapat dipertimbangkan penggunaannya oleh perusahaan harus didasarkan kepada faktor-faktor anggapan sebagai berikut

1. Faktor Tingkat Harga

Beberapa konsep tingkat harga yang dapat dipakai untuk menentukan biaya standar adalah:

a. Standar ideal (Ideal Standar)

Standar ideal untuk tingkat harga mendasarkan anggapan kepada tingkat harga bahan baku, tenaga kerja langsung, dan biaya overhead pabrik yang paling menguntungkan atau paling rendah. Apabila tidak ada perubahan yang besar terhadap keadaan perekonomian, standar ideal hii jarang diubah.

b. Standar Normal (Normal Standard)

Standar normal untuk tingkat harga mendasarkan anggapan kepada tingkat harga rata-rata yang diharapkan terjadi dalam siklus perusahaan. Standar harga ini umumnya tidak direvisi sebelum skedul perusahaan berakhir

c. Standar yang berlaku (Current Standard)

Standar yang berlaku untuk tingkat harga mendasarkan anggapan kepada tingkat harga yang diharapkan akan terjadi di dalam periode akuntansi pemakaian standar. Standar harga ini akan direvisi dalam periode akuntansi yang bersangkutan apabila terjadi perubahan harga yang besar.

d. Standar Dasar (Basic Standar)

Standar dasar untuk tingkat harga menggunakaan anggapan kepada tingkat harga yang diharapkan terjadi pada tahun pertama (permulaan)

penggunaan standar. Standar tersebut tidak direvisi dengan adanya perubahan tingkat harga pada periode sesudahnya, akan tetapi hanya dihubungkan sejalan dengna indeks harga yang berlaku.

2. Faktor Tingkat Prestasi

Di dalam menyusun standar harus didasarkan kepada konsep tingkat prestasi yang pantas (acceptable) dapat dicapai. Penentuan tingkat prestasi standar dapat dipertimbangkan faktor-faktor sebagai berikut:

a. Standar prestasi teoritis (theoretical performance standard)

Standar prestasi teoretis disebut pula standar ideal atau standar sempurna. Standar ini didasarkan kepada anggapan bahwa semua pelaksana akan dapat bekerja dengan tingkat yang paling efisien.

Sehingga, tidak terjadi pemborosan biaya bahan baku, biaya tenaga kerja, maupun biaya overhead pabrik sama sekali. Standar ini tidak memperhitungkan hambatan-hambatan prestasi yang tidak dapat dihindari terjadinya dan akibatnya sangat sulit dicapai oleh para pelaksana. Apabila standar ini dipakai, umumnya tidak diharapkan untuk dicapai oleh kegiatan sesungguhnya, tetapi bertujuan agar dapat memperbaiki tingkat efisiensi.

b. Standar prestasi terbaik yang dicapai (attainable good performance standard)

Standar prestasi ini didasarkan kepada standar prestasi teoretis dengan memperhitungkan hambatan-hambatan prestasi yang tidak dapat

dihindari terjadinya Standar prestasi ini dapat dicapai oleh para pelaksana yang bekerja dengan efisiensi tinggi, sehingga merupakan tingkat prestasi yang banyak dipakai di dalam praktek.

c. Standar prestasi rata-rata masa lalu (average past performance standard)

Standar prestasi ini mendasarkan kepada rata-rata prestasi masa lalu untuk menentukan standar prestasi yang akan datang. Standar prestasi ini umumnya relatif lebih mudah dicapai, akan tetapi bukan merupakan alat pengukur prestasi yang baik. Rata-rata prestasi masa lalu umumnya terdapat unsur prestasi yang tidak efisien yang seharusnya tidak dimasukkan di dalam penentuan standar.

d. Standar prestasi normal (normal performance standard)

Standar prestasi normal didasarkan atas taksiran tingkat prestasi dan efisiensi yang normal dapat dicapai oleh para pelaksana di waktu yang akan datang, standar prestasi normal ini ditentukan untuk jangka waktu yang relatif panjang dengan cara mengeliminasi keadaan yang bersifat musiman dan fluktuasi yang bersifat cyclical (terjadi dalam suatu lingkaran).

3. Faktor Tingkat Produksi

Tingkat produksi yang dapat dipertimbangkan di dalam penentuan standar adalah sebagai berikut:

a. Standar kapasitas teoretis (theoretical capacity standard)

Standar kapasitas teoretis mendasarkan kepada kemampuan produksi suatu departemen atau pabrik pada kecepatan penuh tanpa berhenti.

Pada standar kapasitas teoretis tidak memperhitungkan hambatan- hambatan atau pemberhentian kegiatan produksi yang tidak dapat dihindari, baik yang disebabkan faktor internal atau eksternal perusahaan. Seringkali standar ini disebut standar pada kapasitas penuh (full capacity) atau kapasitas 100%. Standar kapasitas teoretis umumnya tidak dipakai sebagai alat menentukan kapasitas produksi standar, hal ini disebabkan standar tersebut terlalu tinggi dan tidak mungkin untuk dicapai. Manfaat standar ini untuk menentukan standar tingkat produksi praktis dan normal.

b. Standar kapasitas praktis (practical capacity standard)

Standar kapasitas praktis merupakan salah satu konsep pendekatan jangka panjang. Standar kapasitas praktis didasarkan kepada tingkatan produksi teoretis dikurangi dengan hambatan-hambatan kegiatan produksi yang tidak dapat dihindari karena faktor internal perusahaan, jadi didasarkan kepada kegiatan pabrik dengan tingkat efisiensi yang diharapkan dapat dicapai pada kondisi pemakaian standar. Pada standar kapasitas praktis belum mempertimbangkan pengurangan kapasitas karena hambatan yang tidak dapat dihindari dari faktor eksternal perusahaan.

c. Standar kapasitas normal (normal capacity standard')

Standar kapasitas normal juga merupakan konsep pendekatan jangka panjang. Standar kapasitas normal adalah standar kegiatan produksi yang dihitung dari standar kegiatan teoretis dikurangi hambatan- hambatan yang tidak dapat dihindari baik yang datangnya dari faktor internal perusahaan maupun eksternal perusahaan. Faktor eksternal tersebut misalnya faktor musiman, siklus atau fluktuasi perekonomian yang dapat berpengaruh terhadap penjualan produk perusahaan.

d. Standar kapasitas yang diharapkan (expected capacity standard)

Standar kapasitas yang diharapkan mendasarkan kepada kegiatan produksi yang diharapkan dapat dicapai pada periode akuntansi pemakaian standar, sehingga merupakan pendekatan jangka pendek.

Besarnya tingkat produksi yang diharapkan dipengaruhi oleh ramalan penjualan pada periode akuntansi yang akan datang dan perubahan persediaan produk yang dikehendaki.

Setelah faktor-faktor anggapan yang mempengaruhi standar dipertimbangkan, maka perusahaan dapat memilih kombinasi dari ketiga faktor tersebut, misalnya digunakan standar tingkat harga yang berlaku, standar prestasi terbaik yang dapat dicapai, dan standar tingkat produksi normal.

F. Penetapan Biaya Standar

Dalam menetapkan biaya standar, perusahaan berusaha untuk bertindak bijaksana dengan mempertimbangkan berbagai kondisi dan

kemungkinan yang akan teijadi. Penetapan biaya standar yang terlalu ketat maupun terlalu longgar, pada umumnya akan berdampak negative terhadap motivasi para pekerja. Pada penetapan yang terlalu rendah, para pekerja cenderung menetapkan sasaran pada tingkat yang rendah dari pada yang dapat dilakukan, sehingga produktifitas pekerja menurun. Atau sebaliknya jika standar yang dikerjakan terlalu ketat, pekerja akan merasa dipaksa terlalu keras sehingga menimbulkan frustasi dan pekerja tidak berupaya untuk mencapai apa yang ditetapkan dalam standar. Maka standar yang baik adalah standar yang dapat dicapai dalam keadaan yang normal sehingga akan mendorong motifasi pekerja untuk mencapai tingkat aktifitas atau produktifitas yang telah ditetapkan sebelumnya.

Keberhasilan sistem biaya standar tergantung pada keandalan (relibiality),ketepatan (accuracy), dan sikap menerima (acceptance) pekerja terhadap standar tersebut. Kecermatan diperlukan sekali untuk meyakinkan bahwa semua faktor telah dipertimbangkan dalam menetapkan standar.

Berdasarkan klasifikasi biaya produksi yang umum yaitu biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik, berikut ini akan dijelaskan prosedur penetapan biaya standar untuk kegiatan jenis biaya tersebut.

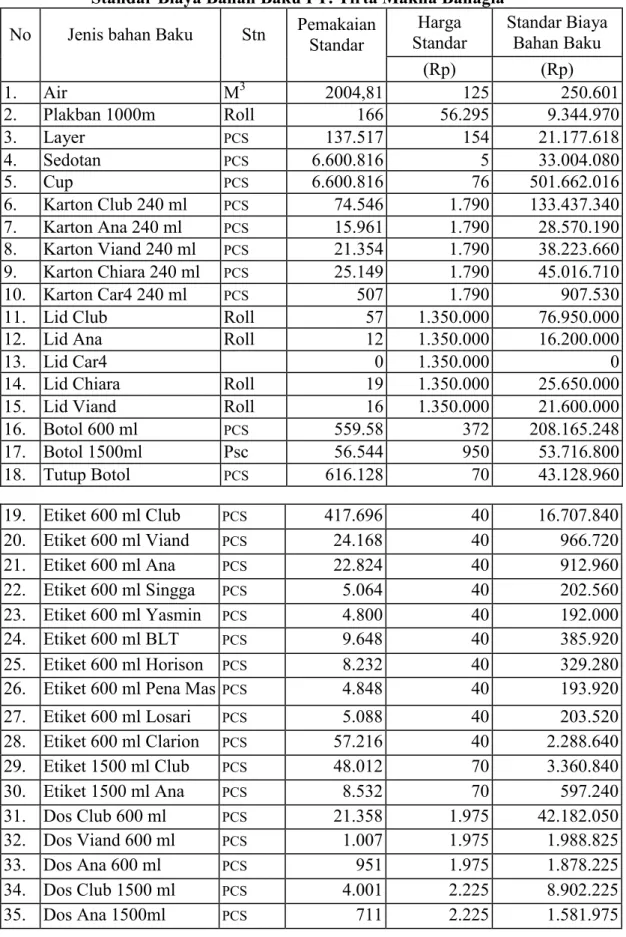

1. Standar Biaya Bahan Baku

Standar bahan baku untuk mengolah produk ditentukan oleh dua faktor, yaitu standar harga bahan baku dan standar kuantitas (pemakaian bahan baku).

Standar harga memungkinkan untuk mengecek prestasi kerja departemen pembelian dan pengaruh berbagai faktor internal dan eksternal serta mengukur pengaruh naik turunnya harga terhadap laba perusahaan.

Penetapan standar bahan baku sangat sulit karena pengaruh eksternal perusahaan sangat menentukan daripada managemen perusahaan dan perubahannya tidak dapat diperkirakan. Standar harga bahan baku seharusnya menggambarkan harga pasar yang diharapkan berlaku selama periode anggaran akuntansi.

Standar kuantitas bahan baku adalah jumlah kuantitas bahan baku yang seharusnya dipakai didalam pengolahan satu satuan produk tertentu.

Penentuan kuantitas bahan baku dimulai dari penetapan spesifikasi produk, baik mengenai ukuran, bentuk, warna, karakteristik pengolahan produk, maupun mutunya. Standar ini dikembangkan dari pengalaman pabrik masa lalu dan mempelajari perencanaan kegiatan produksi dengan keahlian atau kemampuan karyawan. Hal ini harus direncanakan dalam menentukan standar kuantitas bahan baku ini yaitu adanya kemungkinan produk rusak, produk cacat, maupun sisa bahan di dalam pengolahan yang bersifat normal.

2. Standar Biaya Tenaga Kerja

Seperti halnya dengan standar biaya bahan baku, standar biaya tenaga kerja juga dipengaruhi oleh dua faktor, yaitu standar tarif (upah) dan standar efisiensi (waktu atau pemakaian).

Standar tarif merupakan dasar dalam perjanjian pekerjaan. Tarif tenaga kerja mungkin ditentukan oleh perjanjian pekerja dengan departemen personalia perusahaan atau dengan persetujuan perjanjian bersama dimana nomor pekerja - pekerja dilindungi oleh kontrak serikat pekerja. Dalam hal lain, perjanjian setiap jam atau satuan tarif dan perjanjian bonus dijadikan dasar untuk menetapkan standar tarif tenaga kerja. Tanggung jawab penyusunan standar tarif tenaga kerja terletak pada bagian akuntansi biaya, produksi dan personalia.

Standar efisiensi tenaga kerja biasanya ditentukan setelah selesai pemakaian waktu dan mempelajari motivasi aktual atas kemampuan pekerja. Dengan mempertimbangkan kebutuhan pribadi, kelelahan dan faktor memproduksi di luar pengendalian individu pekerja, rata - rata kemampuan pekerja dengan rata - rata keahlian digunakan untuk mengembangkan standar efisiensi. Penentuan standar jam atau waktu kerja harus menuju kepada tingkat efisiensi maksimum, tetapi masih memungkinkan atau secara wajar dapat dicapai oleh karyawan. Dua hal yang harus diperhatikan dalam menentukan standar ini, yaitu kegiatan akan yang dilaksanakan oleh tenaga kerja dan berapa waktu yang seharusnya diserap untuk setiap kegiatan atau setiap unit produk yang dikerjakan.

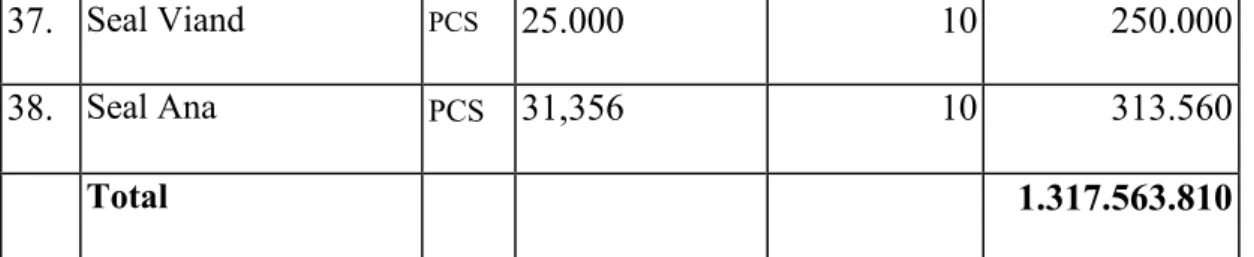

3. Standar Biaya Overhead Pabrik

Prosedur untuk menetapkan dan menggunakan tarif overhead pabrik standar ditentukan dengan langkah - langkah sebagai berikut:

a. Penentuan anggaran biaya overhead pabrik. Awal periode disusun anggaran untuk setiap elemen biaya overhead pabrik yang digolongkan dalam biaya tetap dan biaya variable, dan lebih baik dalam anggaran fleksibel

b. Penentuan dasar pembebanan dan tingkat kapasitas. Setelah anggaran overhead pabrik disusun, maka untuk menghitung tarif standar perlu ditentukan dasar kapasitas (misalnya jam kerja langsung, jam mesin dan lain - lain) dan tingkat kapasitas yang dipakai (misalnya teoritis, normal, praktis dan sesungguhnya yang diharapkan)

c. Perhitungan tarif standar biaya overhead pabrik. Tarif standar biaya overhead pabrik dihitung sebesar anggaran biaya overhead pabrik dibagi tingkat kapasitas yang dipakai. Untuk tujuan analisa biaya overhead pabrik maka tarif dasar biaya overhead pabrik dihitung untuk tarif total, tarif tetap dan tarif variable.

Apabila produk diolah melalui beberapa departemen produksi didalam pabrik, tarif standar overhead pabrik dihitung melalui departemenalisasi biaya overhead pabrik. Melalui proses distribusi dan alokasi pada akhirnya tarif standar biaya overhead pabrik dapat dihitung untuk setiap departemen produksi, dimana tarif tersebut dihitung tarif total, tarif tetap dan tarif variable untuk setiap departemen produksi.

G. Varians

Setelah perusahaan menentukan biaya standar atas biaya produksi, perusahaan dapat melakukan aktifitas produksinya sesuai dengan tujuan produksinya. Biaya standar yang ditetapkan merupakan pedoman atau ukuran untuk setiap biaya produksi yang akan dikeluarkan.

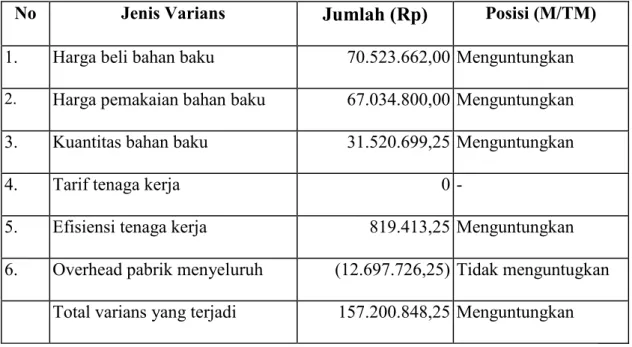

Namun biaya standar yang telah ditetapkan tidak selalu sama dengan biaya aktual (sesungguhnya) yang terjadi. Untuk setiap bahan langsung, untuk setiap operasi pekerja dan untuk biaya overhead pabrik yang didepartementalisasi (dialokasikan menurut departemen), biaya aktual diukur (dibandingkan) terhadap biaya standar sehingga kemungkinan besar akan mengakibatkan adanya perbedaan. Perbedaan ini dianalisis dan diidentifikasi sebagai varians biaya standar dengan nama tertentu. Apabila biaya aktual melebihi biaya standar, varian ini disebut tidak menguntungkan karena akan memperkecil laba. Sebaliknya, jika biaya standar lebih besar daripada biaya aktual, variansnya disebut menguntungkan karena akan memperbesar laba.

Akan tetapi, menganalisa varians tidak cukup hanya sampai mengidentifikasi menguntungkan atau tidak menguntungkan saja. Managemen harus dapat menjalankan pengendalian atas varians - varians tersebut dan menentukan sebab - sebab terjadinya varians dalam jumlah besar dengan menyelidiki keadaan yang mengakibatkannya. Apabila penyebab varians biaya diketahui, menajemen dapat menentukan tindakan-tindakan dan kebijaksanaan yang perlu dilakukan untuk mengendalikan varians biaya tersebut.

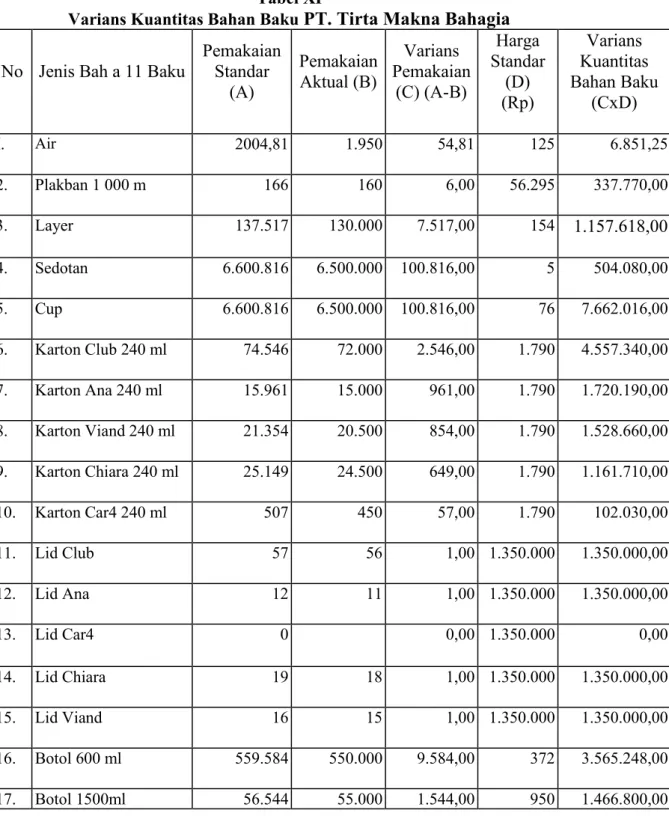

Varians standar terhadap biaya produksi dibagi menjadi tiga bagian yaitu varians biaya bahan pembantu, varians biaya tenaga kerja dan varians biaya overhead pabrik.

1. Varians Bahan Pembantu

Dikebanyakan perusahaan, pembelian bahan pembantu memerlukan pengendalian (control) yang berbeda daripada penggunaannya. Manajer pembelian akan berusaha untuk memperoleh bahan pembantu dengan harga yang baik, sedangkan manager produksi akan memusatkan perhatiannya untuk penggunaan yang efisien. Jika perusahaan membayar lebih untuk bahan pembantu daripada yang diharapkan, akan memberikan konstribusi yang tidak menguntungkan atas varians bahan. Makin sedikit bahan baku yang digunakan dalam produksi daripada yang diharapkan akan memberikan konstribusi yang menguntungkan atas varians bahan. Maka tanggung jawab atas penyimpangan harga biasanya terletak pada bagian pembelian dan tanggungjawab atas penyimpangan efisiensi biasanya terletak pada manager produksi dan manager penjualan.

Sama halnya dengan standar biaya bahan pembantu, varians biaya bahan baku juga ditentukan oleh dua faktor, yaitu varians bahan pembantu dengan varians kuantitas (pemakaian) bahan pembantu.

Varians bahan pembantu timbul karena harga aktual atau harga yang dibayar untuk bahan pembantu lebih besar daripada bahan standar bahan pembantu yang telah ditetapkan. Varians bahan pembantu dapat

terjadi pada saat bahan pembantu dibeli, yang disebut sebagai varians harga beli bahan baku, atau pada saat bahan pembantu dikeluarkan untuk pemakaian produksi di pabrik, yang disebut varians harga pemakaian bahan.

Karena departemen atau bagian harus bertanggung jawab atas varians harga yang terjadi, maka departemen ini harus melakukan pencatatan atas varians tersebut pada saat pembelian. Jika tidak, bahan yang digunakan untuk suatu periode berjalan mungkin akan mengandung varians harga beli bahan baku dan bahan baku yang dibeli pada periode sebelumnya, atau varians harga yang seharusnya diterapkan untuk periode ini dimasukkan ke dalam persediaan bahan baku. Kedua hal ini akan mempersulit interpretasi atas varians harga pemakaian bahan pembantu karena berbagai perubahan persediaan akan menimbulkan pengaruh yang saling terkait.

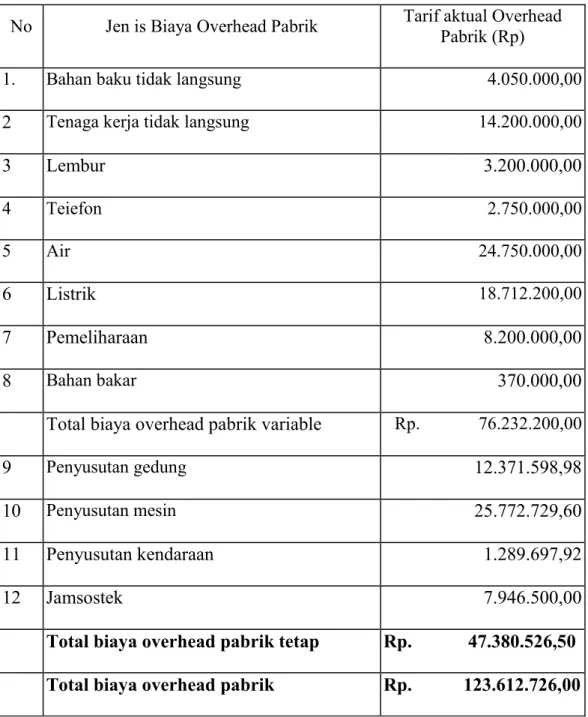

Varians harga beli (HE) bahan pembantu didapat dari :

(HB bahan aktual per unit - HB bahan standar perunit) X kuantitas aktual yang dibeli

Varians harga pemakaian bahan baku didapat dari :

(HB Bahan aktual - HB standar) X kuantitas aktual yang digunakan

Dalam produksi, pengawasan atas pemakaian bahan pembantu sangat penting karena mempengaruhi efisiensi produksi. Pemakaian bahan pembantu dalam produksi yang melebihi jumlah standar pemakaian bahan, manandakan bahwa bagian produksi belum dapat beroperasi secara efisien

dalam pemakaian bahan pembantu. Oleh karena itu, perhitungan kuantitas bahan pembantu dapat menilai prestasi departemen produksi dan mengukur pengaruh akibat efisiensi pemakaian bahan pembantu terhadap laba perusahaan.

Varians kuantitas (pemakaian) bahan baku dihitung dengan membandingkan kuantitas bahan aktual dengan jumlah standar pemakaian bahan pembantu yang diizinkan, dimana nilai keduanya dihitung dengan biaya standar. Jumlah standar pemakaian bahan pembantu diperoleh atau dihitung dengan mengalikan kuantitas bahan pembantu yang dibutuhkan untuk menghasilkan satu unit produk dengan jumlah unit aktual yang diproduksi selama periode tersebut. Jumlah unit aktual yang diproduksi adalah unit yang ekuivalen untuk biaya bahan yang dianalisis.Varians kuantitas (pemakaian) bahan baku didapat dari : (kuantitas pemakaian aktual -kuantitas standar yang digunakan) X HB standar per unit

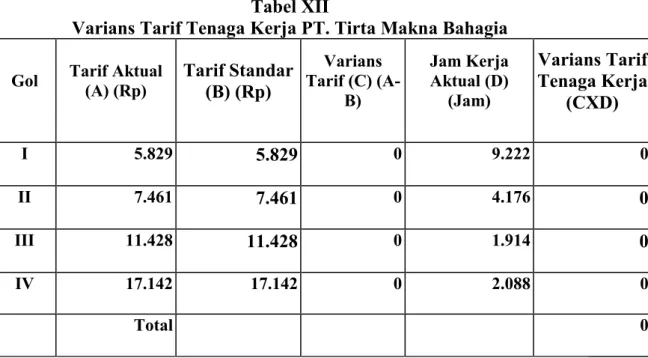

2. Varians Tenaga Kerja

Dalam standar tenaga kerja, terhadap dua varians yaitu varians tarif pekerja (upah) dan varians efisiensi pekerja. Varians tarif pekerja timbul karena perusahaan telah membayar upah langsung dengan tarif lebih tinggi atau lebih rendah dibandingkan dengan standar tarif upah langsung. Untuk meyakinkan kelayaan tarif upah yang dibayar untuk setiap kegiatan yang dilaksanakan, penentuan nilai pekerjaan merupan suatu prosedur yang umum dikenal dalam dunia industri. Apabila terjadi perubahan atau perbaikan tarif upah yang telah disetujui, maka hal iru harus segera di

laporkan ke bagian pembayaran gaji agar dapat dilakukan perbaikan sehingga hal -hal yang tidak diinginkan seperti keterlambatan, pembayaran yang salah atau laporan yang keliru dapat dihindari. Setiap perbedaan antara tarif standar dengan tarif aktual mengakibatkan timbulnya varians tarif pekerja (upah). Varians tarif pekerja atau tenaga kerja (TK) dapat dinyatakan dengan rumus : (Tarif TK aktual per jam - tarif TK standar per jam) X jam TK aktual yang digunakan.

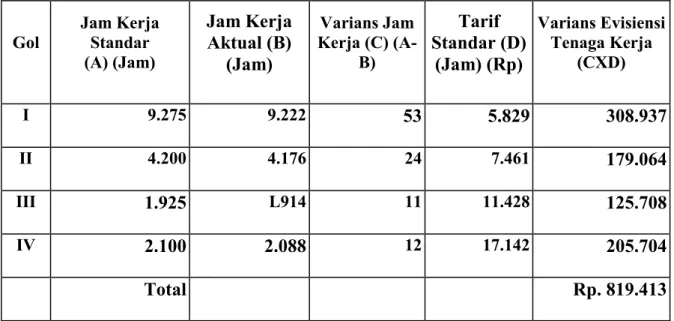

Varians efisiensi waktu pekerja akan timbul apabila waktu kerja yang digunakan lebih besar atau lebih kecil dibandingkan dengan waktu standar. Varians efisiensi pekerja dihitung pada akhir periode laporan dengan membandingkan jam kerja aktual terhadap standar yang telah ditentukan, keduanya pada standar tarif pekerja. Jumlah jam kerja standar yang digunakan dihitung dengan mengalikan jumlah jam pekerja yang telah ditetapkan terlebih dahulu untuk satu unit produksi (standar jam kerja per unit) dengan jumlah aktual yang dihasilkan selama suatu periode dimana varians sedang dihitung. Dimana unit yang diproduksi adalah unit produksi ekuivalen untuk biaya pekerja yang dianalisis. Namun jumlah jam kerja aktual tidak termasuk waktu yang tidak produktif dan biaya pekerja yang menganggur. Ini akan dibebankan sebagai overhead pabrik.

Varians efisiensi pekerja dapat dihitung dengan rumus : (Jam kerja aktual - jam TK standar yang digunakan) X tarif TK standar per jam.

3. Varians Overhead Pabrik

Biaya overhead pabrik dapat dibebankan dalam setiap pekerjaan atau proses dengan mengalikan jumlah unit standar dari dasar pengalokasian, contohnya jam kerja langsung, dengan tarif overhead pabrik standar yang ditentukan terlebih dahulu. Jumlah unit standar untuk dasar pengalokasian ditentukan dengan mengalikan jumlahnya per unit produk dengan jumlah unit produk ekuivalen yang dihasilkan dalam periode tersebut. Pada akhir setiap periode, biasanya satu bulan, overhead pabrik aktual dibandingkan dengan biaya overhead pabrik standar yang dapat dibebankan ke barang dalam proses selama periode itu.

Perbedaan di antara kedua jumlah ini disebut sebagai varians pabrik menyeluruh atau ( Overall or net factory overhead variance). Jika sistem biaya standar tersebut dipadukan sepenuhnya dengan catatan akuntasi umum (keuangan), yaitu persediaan dicatat dalam perkiraan bersangkutan menurut standar, maka overhead pabrik menyeluruh sama dengan overhead pabrik yang diterapkan terlalu tinggi atau terlalu rendah.

Varians overhead (Oh) menyeluruh dihitung dengan :

Over head pabrik aktual... xxx Overhead pabrik standar yang dibebankan pada barang dalam proses : (Jam kerja standar X tarif overhead standar)... xxx Varians overhead pabrik menyeluruh (netto)... xxx Overhead pabrik standar ... xxx

Varian overhead pabrik menyeluruh harus dianalisa lebih lanjut untuk mengungkapkan sumber terjadinya varians sehingga kita dapat memberikan pedoman kepada managemen dalam menentukan penyebabnya, Sebab -sebabnya harus ditentukan sebelum tindakan penanggulangan yang efektif bisa diambil. Dalam rangka analisis, varians menyeluruh dapat dibagi - bagi dengan berbagai cara, akan tetapi, pendekatan yang paling sering digunakan adalah dengan menghitung dua, tiga, atau empat varians overhead pabrik. Apapun metode yang digunakan, jumlah varians yang dihitung harus sama dengan varians overhead pabrik menyeluruh.

a. Metode Dua Varians

Metode dua varians merupakan metode yang sering digunakan dalam praktek, mungkin karena perhitungannya yang paling mudah.

Kedua variansnya adalah varians terkendali dan varians volume.

Varians terkendali adalah perbedaan diantara overhead pabrik aktual dengan jumlah anggaran berdasarkan jumlah unit standar dari dasar pengalokasian untuk produksi aktual. Anggaran yang disediakan bisa dianggap sebagai jumlah overhead pabrik yang seharusnya dianggarkan menurut standar jika kuantitas produksi aktual dapat diketahui sebelumnya. Jumlah ini sama dengan total overhead pabrik variable yang dianggarkan menuru standar untuk produksi aktual ditambah dengan total overhead pabrik tetap yang dianggarkan.

Varians terkendali merupakan tanggung jawab manager departemen sejauh mereka memegang kendali atas biaya yang mengalami adanya varians. Varians ini terdiri dan dua unsur yaitu perbedaan antara overhead pabrik variable yang aktual dengan overhead pabrik variable standar yang diperbolehkan, dan perbedaan antara overhead pabrik tetap yang aktual dengan overhead pabrik tetap yang dianggarkan. Varians terkendali dapat dihitung dengan:

Overhead pabrik aktual ... xxx Jumlah anggaran yang didasarkan pada jam kerja standar yang ditetapkan:

Overhead variable (Jam kerja standar x tarif Oh variable)... xxx

Overhead tetap yang dianggarkan ... xxx + xxx- Varians terkendali... xxx

Varians volume adalah perbedaan antara jumlah anggaran berdasarkan jumlah unit standar dari dasar pengalokasian untuk produksi aktual dengan overhead pabrik aktual yang dapat dibebankan ke barang dalam proses. Varians ini menunjukkan biaya dari kapasitas yang tersedia tetapi tidak dimanfaatkan secara efisien dan karena itu, bisa menjadi tanggung jawab manajer departemen (sejauh diakibatkan oleh varians dalam efisiensi produksi) atau tanggung jawab manajemen eksekutif (sejauh diakibatkan oleh perubahan permintaan

penjualan yang tidak diperkirakan). Varians volume dapat dihitung dengan:

Jumlah anggaran berdasarkan jam kerja standar yang ditetapkan... xxx Overhead pabrik standar yang dibebankan pada barang dalam proses : Overhead Variabel (jam kerja standar X tarif Oh variable)... xxx

Overhead tetap (jam kerja standar x tarif Oh tetap)... xxx + xxx- VariansVolume... xxx

b. Metode Tiga Varians

Metode tiga varians ini memerlukan tiga perhitungan yaitu varians pengeluaran, varians kapasitas menganggur dan varians efisiensi. Varians pengeluaran merupakan perbedaan antara overhead pabrik aktual dengan anggaran yang didasarkan pada jumlah unit aktual dari dasar pengalokasian yang digunakan pada produksi aktual. Varians ini terdiri dari perbedaan antara overhead pabrik variable yang aktual dan perbedaan antara overhead pabrik tetap yang aktual dengan overhead pabrik tetap yang dianggarkan. Varians pengeluaran dapat dihitung dengan cara:

Overhead pabrik aktual ... xxx Jumlah anggaran berdasarkan jam kerja aktual: Overhead variable

(jam kerja aktual X tarif Oh

variable)... xxx

Overhead tetap yang dianggarkan ... xxx + xxx- Varians pengeluaran ... xxx

Varians kapasitas menganggur merupakan perbedaan antara jumlah anggaran berdasarkan jumlah unit aktual dari dasar pengalokasian yang digunakan pada produksi aktual dengan jumlah overhead pabrik yang dapat dibebankan ke produksi tanpa adanya sistem biaya standar ( yaitu jumlah unit aktual dari dasar pengalokasian yang digunakan dikalikan dengan tarif overhead pabrik). Varians ini mengukur kapasitas produksi yang dimanfaatkan berlebihan atau tidak dimanfaatkan sepenuhnya. Varians kapasitas menganggur dihitung dengan cara :

Jumlah anggaran berdasarkan jam kerja aktual... xxx Jumlah jam kerja aktual x tarif Oh pabrik... xxx- Varians kapasitas menganggur... xxx

Varians efisiensi merupakan perbedaan antara jumlah unit aktual dari dasar pengalokasian yang digunakan dengan jumlah unit standar dari dasar pengalokasian yang diizinkan untuk produksi aktual, dikalikan dengan tarif overhead pabrik standar. Pada umumnya hak ini merupakan tanggung jawab manager departemen karena mencerminkan efisien tidaknya penggunaan masukan produksi variable yang dijadikan sebagai dasar pengalokasian. Apabila jam kerja digunakan sebagai dasar untuk menetapkan overhead pabrik, maka varians ini akan memperlihatkan efisien tidaknya penggunaan

pekerja, dan jika jam pemakaian mesin yang digunakan sebagai dasar maka varians ini akan menunjukkan efisien tidaknya pemakaian mesin.

Varians ini dipengamhi oleh pekerja yang tidak berpengalaman, rasa lelah, moral karyawan yang lemah, perubahan prosedur operasi, mesin yang baru atau yang telah usang, dan mutu bahan yang rendah.

Varians efisiensi dapat dihitung dengan cara:

Jam kerja aktual X tarif overhead standar ... xxx Overhead pabrik standar yang dapat dibebankan ke produksi:

(Jam kerja standar X tarif overhead standar)... xxx- Varians efisiensi ... xxx c. Metode empat varians

Metode empat varians hampir sama dengan metode tiga varian, hanya saja pada varians efisiensi dibagi menjadi dua komponen yaitu tetap dan variable. Keempat variansnya adalah varians pengeluaran, varians efisiensi variable, varians efisiensi tetap dan varians kapasitas menganggur. Cara menghitung varians pengeluaran dan varians kapasitas menganggur sama dengan metode tiga varians.

Varians efisiensi variable merupakan perbedaan antara jumlah unit aktual dari dasar pengalokasian dan jumlah unit standar dari dasar pengalokasian yang diizinkan untuk produksi aktual, dikalikan dengan tarif overhead pabrik variable. Varians efisiensi variable dapat dihitung dengan cara:

Jumlah anggaran berdasarkan jam kerja aktual... xxx Jumlah anggaran berdasarkan jam kerja standar yang diizinkan... xxx Varians efisiensi variable ... xxx

Varians efisiensi tetap merupakan perbedaan antara jumlah overhead pabrik tetap yang akan dibebankan ke produksi sekiranya didasarkan pada jumlah unit aktual dan dasar pengalokasian dengan jumlah yang seharusnya dibebankan ke produksi berdasarkan jumlah unit standar dari dasar pengalokasian yang diizinkan untuk produksi aktual.

Varians efisiensi tetap dapat dihitung dengan cara :

Jam kerja aktual x tarif overhead tetap... xxx Jam kerja standar yang diizinkan (standar) x Tarif Oh tetap ... xxx- Varians efisiensi tetap ... xxx

H. Hipotesis

Berdasarkan tinjauan pustaka yang telah dikemukakan, maka hipotesis dalam penelitian ini adalah "Biaya standar sangat dibutuhkan pada suatu perusahaan, khususnya PT. TIRTA MAKNA BAHAGIA, karena dengan menggunakan sistem biaya standar dapat membantu merencanakan dan mengendalikan aktifitas yang akan dijalankan oleh perusahaan "

Biaya standar sangat membantu di dalam mengendalikan biaya produksi. Misalnya biaya bahan baku biaya ini dapat berubah sesuai dengan keadaan pasar. Dengan adanya biaya standar akan membantu manajemen dalam memperoleh bahan baku dengan harga terbaik yang sesuai dengan biaya standar. Untuk biaya tenaga kerja, perusahaan dapat memberikan upah

tenaga kerja sesuai dengan standar upah yang ada atau yang telah disepakati.

Tenaga kerja juga bekerja menurut jam kerja standar yang telah ditentukan oleh perusahaan. Jadi biaya standar sangat berperan penting di dalam mengendalikan biaya produksi.

BAB III

METODE PENELITIAN

Menurut Sekaran (1992: 4), Research can be described as a systematic organized effort investigate problem that needs solution. Kalimat tersebut berarti bahwa penelitian dapat dideskripsikan sebagai suatu usaha yang sistematis dan terorganisasi untuk menyelidiki masalah yang membutuhkan pemecahan.

Dalam suatu penelitian ilmiah, penggunaan metode penelitian yang sesuai, serta konsep yang tepat sangat diperlukan.Hal ini dimaksudkan agar penelitian yang dilakukan berjalan lancar, susunannya sistematis, serta dapat dipertanggungjawabkan kcbenarannya. Dengan penggunaan metode penelitian yang sesuai diharapkan kegiatan penelitian lebih terarah, hasilnya representatif, serta dapat memenuhi tujuan r»nelitian yang telah dirumuskan.

A. Lokasi Penelitian

Penelitian ini dilakukan di Pabrik PT. Tirta Makna Bahagia, yang beralamatkan di Jl. Poros Malino KM. 18 No. 18 Kabupaten Gowa, Propinsi Sulawesi Selatan.

B. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis dalam penelitian ini bersifat deskriptif dengan pendekatan studi kasus. Menurut Nawawi (1983:

63), metode deskriptif dapat diartikan sebagai prosedur pemecahan masalah yang diselidiki dengan menggambarkan atau melukiskan keadaan yang subyek atau obyek penelitian (seseorang, lembaga, masyarakat dan lain-lain) pada saat sekarang berdasarkan fakta-fakta yang tampak atau sebagaimana adanya.

Metode ini tidak terbatas sampai pada pengumpulan dan penyusunan data, tetapi meliputi juga analisa dan interpretasi tentang arti data itu. Adapun tujuan dari penelitian deskriptif adalah untuk menguji hipotesis atau menjawab pertanyaan yang berkaitan dengan current status dari subyek yang diteliti •Indriantoro dan Supomo, 2000: 26). Sedangkan studi kasus merupakan penelitian dengan karakteristik masalah yang berkaitan dengan latar belakang dan kondisi saat ini dari subyek yang diteliti, serta interaksinya dengan lingkungan (Indriantoro dan Supomo, 2000: 26). Tujuan dari studi kasus adalah raelakukan penyelidikan secara mendalam mengenai subyek tertentu untuk rnemberikan gambaran yang lengkap mengenai subyek tertentu.

C. Variabel Penelitian

Variabel merupakan atribut, ciri, sifat, kemampuan dan ukuran lainnya yang berbeda-beda (bervarisi) yang ditetapkan oleh peneliti untuk dikaji dan dipelajari (Widayat dan Amirullah, 2002: 18). Dalam penelitian ini, variabel penelitian yang peneliti gunakan antara lain:

1. Biaya Standar

Biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu produk atau untuk membiayai kegiatan tertentu, di bawah asumsi kondisi ekonomi, efisiensi, dan faktor-faktor lain tertentu.

2. Analisis

Analisis varians merupakan suatu proses menganalisis selisih biaya yang timbul karena perbedaan biaya yang sesungguhnya terjadi dibandingkan dengan biaya standar, dan menentukan penyebab selisih biaya tersebut.

3. Analisis Statistical Quality Control

Analisis statistical quality control digunakan untuk menentukan kriteria pemisahan varians yang diakibatkan oleh sebab-sebab random dan varians yang tidak diakibatkan oleh sebab-sebab random.

4. Perencanaan dan Pengendalian Biaya Produksi

Perencanaan adalah sebuah proses yang dimulai dan penetapan tujuan organisasi, menentukan strategi untuk pencapaian tujuan organisasi tersebut secara menyeluruh, serta merumuskan sistem perencanaan yang menyeluruh untuk mengintegrasikan dan mengkoordinasikan seluruh pekerjaan organisasi hingga tercapainya tujuan organisasi. Sedangkan pengendalian adalah suatu proses untuk memastikan bahwa segala aktivitas yang terlaksana sesuai dengan apa yang telah direncanakan.

D. SumberData

Sumber data merupakan sesuatu yang menjelaskan dari mana data tersebut diperoleh. Sumber data dapat diklasifikasikan menjadi dua, yaitu data primer, dan data sekunder (Sekaran, 1992: 189). Dalam melakukan penelitian ini, penulis menggunakan dua sumber data tersebut, yaitu:

1. Data primer merupakan data yang belum diolah dan diperoleh secara langsung dari sumbernya. Adapun data primer yang digunakan oleh

peneliti yaitu: standar biaya bahan baku, standar biaya tenaga kerja langsung, realisasi jam tenaga kerja langsung, biaya tenaga kerja langsung, anggaran biaya overhead pabrik, realisasi biaya overhead pabrik, dan realisasi biaya bahan baku langsung, untuk membuat Air Minum Dalam Kemasan dalam periode tahun 2010.

2. Data sekunder merupakan data yang diperoleh dari perusahaan, tanpa proses pengolahan data. Adapun data sekunder yang digunakan oleh peneliti yaitu: sejarah PT. Tirta Makna bahagia, tujuan PT. Tirta Makna Bahagia, stuktur organisasi PT. Tirta Makna Bahagia, personalia PT.

Tirta Makna bahagia, produksi (bahan-bahan yang digunakan, peralatan produksi, proses produksi, hasil produksi) PT. Tirta Makna Bahagia, pemasaran Pabrik PT. Tirta Makna Bahagia dan lain-lain.

E. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan oleh penulis dalam penelitian ini antara lain:

1. Wawancara (interview)

Wawancara merupakan teknik pengumpulan data dengan menggunakan pertanyaan secara lisan kepada subyek penelitian. Penulis melakukan wawancara dengan berbagai pihak yang berkaitan dengan masalah yang dihadapi penulis seperti: bagian penjualan, bagian pembelian, bagian akuntansi, dan lain-lain.

2. Observasi

Observasi yaitu proses pencatatan pola perilaku subyek (orang), obyek (benda) atau kejadian yang sistematik tanpa adanya pertanyaan atau komunikasi dengan individu-individu yang diteliti.

3. Dokumentasi

Dokumentasi merupakan metode pengumpulaan data yang dilakukan dengan mempelajari catatan-catatan atau dokumen yang ada pada obyek penelitian.

F. Metode Analisis Data

Dalam memecahkan masalah penelitian yang ada, penulis melakukan analisis terhadap data yang beraneka ragam dan jumlahnya banyak, lalu dipadatkan menjadi keterangan empiris yang ringkas dan mudah dimengerti.

Adapun analisis data yang dilakukan penulis yaitu:

1. Analisis perilaku biaya, yaitu metode analisis yang dilakukan untuk mengetahui perilaku biaya dengan cara memisahkan biaya ke dalam unsur biaya tetap dan biaya variabel. Dalam analisa perilaku biaya ini digunakan metode kuadrat terkecil.

2. Analisis varians biaya, yaitu metode analisis yang dilakukan dengan membandingkan anggaran yang disusun berdasarkan biaya standar dengan biaya yang sesungguhnya terjadi.

3. Analisis statistical quality control, yaitu metode analisis yang digunakan untuk menentukan varians mana yang perlu diselidiki lebih lanjut dan mana yang tidak memerlukan penyelidikan lebih lanjut.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT. TIRTA MAKNA BAHAGIA adalah sebuah badan usaha yang berbentuk Perseroan terbatas yang didirikan berdasarkan Akta Notaris Michiko Sodikin, SH dengan nomor 01 pada tanggal 1 Januari 2004. Akta pendirian ini juga telah disahkan oleh departemen Hukum dan Perundang- undangan dengan nomor C- 27644 HT.01.01.TH.2004 pada Tanggal 4 November 2002. PT. TIRTA MAKNA BAHAGIA adalah sebuah perusahaan yang bergerak dalam bidang Air Minum Dalam Kemasan (AMDK) dengan produk merk Club, Ana, Viand, Chiara dalam berbagai bentuk kemasan Cup, Botol dan Gallon. Perusahaan ini mempunyai kapasitas produksi 350.000 unit/bulan. Sebagai perusahaan yang menghasilkan air minum dalam kemasan di Indonesia perusahaan ini meluaskan wilayah pemasaran produk untuk memudahkan pendistribusian , perusahaan ini berpusat di Surabaya dan cabang - cabang baru yang telah dibuka yakni di Klaten, Bogor, Banjarmasin, Palembang, Unggaran, Ciranjang, Madura, Tegal, Takalar. PT. TIRTA MAKNA BAHAGIA diresmikan untuk perluasan wilayah pemasaran di pulau Sulawesi dan Indonesia bagian timur pada Tanggal 1 Februari 2006 oleh Bapak Sugiyanto yang juga pemilik PT. TIRTA BAHAGIA Surabaya.

PT. TIRTA MAKNA BAHAGIA dalam usahanya memberikan jaminan mutu dan keamanan pangan pada semua pelanggan, perusahaan menerapkan sistem management dan keamanan pangan yang mengacu pada

standar mutu dan keamanan pangan HACCP SNI 01-4852 Tahun 1998 dan PEDOMAN BSN 1004-2002.

Penerapan system management mutu dan keamanan pangan tersebut dituangkan dalam suatu pedoman mutu dan keamanan pangan yang penyusunannya didasarkan pada klausal -klausal system mutu dan keamanan pangan yang terkandung didalam rencana system analisa bahaya dan pengendalian titik kritis (HACCP) SNI 01-4852 Tahun 1998 dan pedoman BSN 1004-2002.

Persyaratan yang ditetapkan dalan system HACCP ini ditujukan untuk menunjukkan komitmen bagi strategi dan perbaikan kinerja perusahaan secara terus menerus.

Wujud tekad dan komitmen mutu serta kepedulian terhadap pelanggan telah dituangkan pernyataan resmi tentang kebijakan mutu : " PT TIRTA BAHAGIA bertekad untuk membuat AMDK yang bermutu sebagai air minum yang higienis, bening, segar yang menyehatkan dan memenuhi Standar Nasional Indonesia SNI 01-3553-2006 "Seluruh karyawan menghayati semangat komitmen mutu dan keamanan pangan perusahaan serta pedoman mutu dan keamanan pangan secara konsisten.

Sasaran - sasaran mutu termasuk sasaran lainnya yang diperlukan untuk mencapai kesesuaian produk efektifitas penerapan system manajemen mutu dibuat dan ditetapkan pada tiap - tiap unit fungsional pada semua tingkatan. PT. TIRTA MAKNA BAHAGIA bertekad untuk menurunkan produk yang tidak sesuai maksimal 1 % per tahun.

B. Struktur Organisasi Perusahaan

Perusahaan ini mempunyai struktur organisasi yang cukup lengkap mengingat setiap bagian dituntut untuk dapat bekerja secara maksimal dan sesuai dengan tugas yang telah dirumuskan oleh perusahaan/managemen.

Struktur organisasi PT. TIRTA MAKNA BAHAGIA dapat dilihat dibawah ini:

C. Tugas dan Wewenang 1. Direktur

Direktur menjalankan kegiatan usaha sehari - hari berdasarkan ketentuan umum yang telah ditetapkan oleh dewan komisaris dan merumuskan tujuan yang hendak dicapai perusahaan baik dalam jangka pendek maupun jangka panjang dan juga strategi perusahaan dalam mencapai tujuan perusahaan

2. General Manajer

Membina, mengembangkan, memotivasi SDM membentuk team work yang solid dalam mencapai target perusahaan dan menyusun serta mengevaluasi langkah - langkah pengembangan dan penenruan key goal per masing - masing departemen yang akan dicapai.

3. Marketing Manager

Menyusun rencana pendistribusian produk - produk perusahaan untuk masing - masing distributor berdasarkan pengalaman pada masa lalu dan rencana pemasaran dimasa mendatang dalam membina baik para distributor dan konsumen dengan selalu meningkatkan mutu pelayanan.

4. Purchasing Manager

Mengatur dan mengawasi pembelian barang - barang dari sumber yang paling baik sesuai dengan permintaan perusahaan dan memeriksa kebenaran permintaan pembelian yang masih dibawah wewenangnya.

5. Manager Keuangan dan Akuntansi

Bertanggungjawab atas perencanaan, pengembangan serta penyusunan kebijakan serta prosedur - prosedur divisi keuangan dan akuntansi secara menyeluruh dan bertanggungjawab juga atas koordinasi, pengarahan dan pengendalian atas seluruh pelaksanaan kebijakan di divisi keuangan dan akuntansi agar sesuai dengan tujuan dan kebijakan yang telah ditetapkan.

6. Plan Manager

Merencanakan langkah - langkah yang efektif dan efisien yang perlu diambil dalam melaksanakan pekerjaan teknik maupun produksi dan memonitor segala kegiatan bawahan serta memberikan pengarahan ketujuan yang akan dicapai.

7. Kabag Quality Control

Menentukan standar kualitas produksi dan komposisi bahan pembantu serta mengkoordinir kegiatan quality control agar sejalan dengan kebijakan perusahaan.

8. Kabag Gudang Barang Jadi

Menjamin keamanan, kerapian, kebersihan gudang agar terhindar dari kemungkinan terjadinya kerusakan dan kehilangan barang serta mengatur pelaksanaan administrasi persediaan digudang dan bertanggungjawab atas kecocokan antara persediaan secara fisik dengan persediaan menurut administrasi gudang.

9. Kabag Teknik

Melakukan pemeliharaan, pembersihan dan pengecekan rutin terhadap semua alat kerja dan alat produksi serta bertanggung jawab sepenuhnya atas mesin yang telah diserahkan kepadanya dengan berpedoman pada produktivitas perusahaan dan kelancaran perusahaan.

10. Kabag Gudang Bahan Pembantu

Bertanggung jawab atas keluar masuknya bahan pembantu sesuai dengan bukti permintaan barang dari produksi dan surat jalan dari pengangkutan/supplier dan mengatur pelaksanaan administrasi persediaan bahan di gudang serta bertanggung jawab atas kecocokan antara persediaan secara fisik dengan persediaan menurut administrasi gudang.

11. Kabag Personalia / Umum

Menerima dan menyeleksi lamaran yang masuk serta melaporkan kepada general manager I plant manager dan membuat perencanaan mengenai penempatan/mutasi promosi dari karyawan perusahaan serta menyiapkan surat - surat perjanjian kerja perusahaan, menerima karyawan baru yang masuk dan membuat surat pengangkatan bagi karyawan yang sudah melewati masa percobaan ( 3 bulan )

12. Kabag Produksi

Bersama — sama general manager menentukan besarnya volume produksi dan mengadakan penyelidikan terhadap perkembangan produksi seperti kemungkinan dipakainya bahan - bahan baru tanpa mengurangi kualitas produksi.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Penyajian Data Hasil Penelitian 1. Proses Produksi Perusahaan

Proses produksi air minum dalam kemasan ( AMDK) PT. Tirta Makna Bahagia meliputi:

a. Proses pengolahan air

Bahan dasar dari perusahaan air rninum dalam kemasan adalah air, air dapat berasal dari mata air dari pegunungan langsung yang mengalir maupun dari air tanah yaitu air yang diambil dari dalam tanah atau yang disebut dengan air sumur. Pada perusahaan ini air sebagai bahan baku produksi diambil dari air sumur, proses pembuatan sumur tersebut memakan waktu cukup lama dengan mempertimbangkan berbagai macam hal agar air yang dihasilkan dapat memenuhi standar yang telah ditentukan perusahaan. Syarat - syarat umum pembuatan sumur untuk perusahaan AMDK:

1. Adanya surat izin dari dinas pertambangan setempat 2. Letak sumur harus berjauhan dari perumahan penduduk

Syarat - syarat khusus pembuatan sumur untuk perusahaan AMDK:

1. Sumur harus dijauhkan dari tempat pembuangan segala macam jenis limbah.

2. Sumur harus dijauhkan dari septic tank ( bak penampungan kotoran)

3. Air yang dihasilkan harus terhindar dari berbagai macam zat yang membahayakan kesehatan/cemaran mikroba

4. Kekeruhan air harus sesuai dengan standar yang telah ditentukan perusahaan

5. Kandungan kimia yang terdapat dalam air harus sesuai dengan standar perusahaan

Pada perusahaan ini terdapat 5 titik sumur dengan kedalaman 150 m dari permukaan tanah. Dengan kedalaman sumur tersebut diharapkan dapat memperoleh air dengan kekeruhan yang baik, kandungan mineral beragam yang berguna bagi kesehatan tubuh dan bebas dari segala macam pencemaran. Setelah air sumur dinyatakan layak untuk dipakai produksi air dipompa dan dimasukkan dalam Storage Tank ( bak penampungan air), dari storage tank air masuk kedalam alat pengolahan air / Water Treatment. Pada perusahaan ini proses pengolahan airnya menggunakan system ozonisasi, berikut adalah gambaran singkat proses water treatment:

1. Air dari storage tank dipompa ke water treatment disini air telah diinjek ozon untuk pertama kalinya.

2. Air masuk mixing tank (tangki pencampur), fungsi tangki ini adalah mencampur ozon dengan air.

3. Setelah di mixing tank air masuk ke sand filter tank, fungsi dari tangki ini adalah untuk menyaring air dari partikel yang agak besar sehingga

turbidity/kekeruhan air dapat menurun sesuai dengan standar perusahaan yang telah ditentukan.

4. Dari mixing tank air masuk ke Carbon Filter Tank, fungsi dari tangki ini adalah untuk menyaring air dari partikel yang lebih kecil dan menyaring warna serta bau,

5. Setelah dari mixing tank air masuk ke pre filter, filter ini mempunyai ukuran 5u absolute (Cuno betapure)

6. Dari pre filter air masuk ke Final filter, filter ini mempunyai ukuran 3 µ absolute (Cuno betapure)

7. Setelah dari sini air di injek ozon untuk kedua kalinya sebelum masuk ke final tank.

b. Proses Packaging AMDK

Setelah air sampai ke final tank, air minum siap untuk dikemas, baik untuk kemasan cup, botol dan gallon.

1. Proses Packaging Kemasan Cup

Dari final tank air sebelum masuk mesin auto cup harus terlebih dahulu melewati suatu alat yang disebut Lampu Ultraviolet (UV), fungsi dari alat ini adalah untuk menurunkan kadar ozon dari ± 0.5 ppm (partikel per million) di final tank menjadi ± 0.2 ppm di Hopper (tangki) mesin auto cup. Di mesin auto cup ini air dimasukkan ke dalam cup secara otomatis sampai dengan pemberian seal dan pemotongan seal.

Dari mesin auto cup produk diturunkan secara otomatis keatas conveyor yang berjalan (Top Chain Conveyor) , di conveyor ini produk cup di sortir oleh QC (Quality Control) dan kemudian produk cup diberi tanggal, bulan dan tahun kadaluarsa. Dari top chain conveyor produk masuk ke conveyor packing, di conveyor ini produk di packing ke dalam kardus disertai dengan pemberian sedotan oleh tenaga packing.

Setelah cup di packing ke dalam kardus dan diberi plakban secara otomatis produk di tata diatas palet kemudian disimpan ke gudang bahan jadi (warehouse)

2. Proses Packaging Kemasan Botol

Dari final tank air sebelum masuk ke hopper mesin botol terlebih dahulu melewati lampu UV untuk menurunkan kadar ozon ( O3), botol kosong dari gudang bahan pembantu di masukkan ke dalam mesin melalui Air Conveyor (conveyor angin) dimana botol didorong masuk menggunakan udara bertekanan. Kemudian botol masuk ke Unit Rimer, disini botol dicuci baik bagian dalam maupun bagian luar botol menggunakan air produk yang mengandung kadar ozon tinggi dengan tujuan untuk menghilangkan bakteri dan kuman.

Dari rinser botol masuk ke unit filling, disini botol di isi dengan air produk kemudian masuk ke unit Capper yaitu pemasangan tutup botol secara otomatis.

Untuk selanjutnya produk botol masuk ke top chain conveyor untuk di sortir oleh QC ( Quality control) dan di beri label serta seal, dari labeling dan sealing produk masuk ke heater untuk melengketkan label dan seal. Kemudian produk diberi tanggal, bulan dan tahun kadaluarsa sebelum di packing dan disimpan ke gudang bahan jadi.

3. Proses Packaging Gallon

Gallon kosong dari gudang bahan pembantu dicuci secara manual menggunakan manual wash sambil disortir, setelah itu gallon dimasukkan ke dalam unit washer gallon (alat pencuci gallon secara otomatis). Didalam washer ini terdapat 3 step / tahap pencucian :

a. Gallon dicuci dengan menggunakan air panas dengan suhu

± 60 °C yang dicampur dengan polibrait.

b. Gallon dicuci menggunakan air yang dicampur dengan hipoclorit

c. Gallon dicuci menggunakan air produk.

Setelah keluar dari washer, gallon masuk ke unit filling untuk pengisian air dan selanjutnya masuk ke unit capper untuk pemberian tutup. Dari capper gallon disortir oleh QC (Quality control), pemasangan seal dan pemberian tanggal, bulan dan tahun kadaluarsa, kemudian masuk ke heater untuk melengketkan seal sebelum disimpan ke gudang barang jadi.

2. Unsur - Unsur Biaya Produksi

Biaya produksi suatu produk terbentuk dari tiga unsur utama, yaitu bahan baku, tenaga kerja dan overhead. Unsur - unsur biaya produksi yang terdapat di dalam memproduksi air minum dalam kemasan (AMDK) adalah : a. Bahan Baku Langsung

Bahan baku langsung adalah bahan baku yang membentuk bagian menyeluruh dari bahan jadi dan bahan yang dipergunakan secara langsung dalam proses produksi. Bahan baku yang digunakan adalah :

1) Air 2) Cup 3) Kardus 4) Lid

5) Straw (sedotan) b. Tenaga Kerja Langsung

Tenaga kerja langsung adalah tenaga kerja yang dikerahkan untuk menjalankan proses pengolahan bahan baku sampai dengan proses pengepakan (packaging). Jumlah tenaga kerja yang dibutuhkan oleh perusahaan untuk menjalankan proses produksi sangat banyak dan perusahaan ingin menggunakan waktu yang ada seefektif mungkin.

Perusahaan memperhitungkan biaya tenaga kerja langsung berdasarkanprestasi kerja dan jangka waktu kerja untuk mendorong semangat tenaga kerja dalam berproduksi.

c. Biaya Overhead Pabrik

Biaya overhead pabrik merupakan biaya yang tidak dapat secara langsung dibebankan atau diidentifikasi pada produk. Biaya overhead pabrik adalah biaya bahan tidak langsung dan biaya tenaga kerja. Biaya -biaya yang termasuk dalam biaya overhead pabrik, yaitu:

1) Biaya Tenaga Kerja Tidak Langsung

Biaya tenaga kerja tidak langsung adalah biaya yang dikeluarkan untuk tenaga kerja yang dikerahkan atau tidak secara langsung mempengaruhi pembuatan dan pembentukan barang jadi. Tenaga kerja tidak langsung mencakup gaji bagian PPIC, workshop, maintenance, personalia, satpam, sopir, cleaning servis dan lain - lain.

2) Biaya Lembur

Biaya lembur adalah biaya yang dikeluarkan untuk tenaga kerja yang bekerja lebih dari jam kerja yang telah ditetapkan sebelumnya untuk menghasilkan produk. Biaya ini diberikan kepada tenaga kerja yang mempunyai hubungan dengan proses produksi perusahaan.

3) Biaya Listrik

Biaya listrik adalah biaya yang dikeluarkan untuk pemakaian tenaga listrik dalam menjalankan mesin - mesin yang ada di pabrik dan penerangan pabrik.