1 PERKEMBANGAN PASAR MODAL, PERKEMBANGAN PASAR UANG DAN

PERTUMBUHAN EKONOMI DI INDONESIA : VECTOR ERROR CORRECTION MODEL

I Wayan Sudirman1), I Made Surya Negara S.2), I Wayan Wenagama3) 1)

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Bisnis, Universitas Udayana, Jln. P. B. Sudirman Denpasar Bali Indonesia, Kode Pos: 80232. Telp: (0361) 224133, Fax: (0361) 241929,

Email: [email protected] 2)

Departemen Ilmu Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Udayana, Jln. P. B. Sudirman Denpasar Bali Indonesia, Kode Pos: 80232. Telp: (0361) 224133, Fax: (0361) 241929

3)

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Bisnis, Universitas Udayana, Jln. P. B. Sudirman Denpasar Bali Indonesia, Kode Pos: 80232. Telp: (0361) 224133, Fax: (0361) 241929

Abstrak

Tujuan dari penelitian ini adalah menguji hubungan jangka panjang dan hubungran jangka pendek antara perkembangan pasar modal, perkembangan pasar uang dan pertumbuhan ekonomi di Indonesia selama tahun 1988 sampai 2012. Menggunakan Error Correction Model (VECM), hasil menunjukkan bahwa perkembangan pasar modal menjadi penyebab perkembangan pasar uang dan pertumbuhan ekonomi. Pertumbuhan ekonomi menjadi penyebab perkembangan pasar uang. Tidak terdapat hubungan jangka panjang dalam model penelitian ini. Berdasarkan hasil tersebut, penelitian ini menunjukkan bahwa perkembangan pasar modal memiliki peran penting dalam mendorong pertumbuhan ekonomi dan menghambat perkembangan pasar uang di Indonesia.

Kata kunci: Perkembangan Pasar Modal, Perkembangan Pasar Uang, Pertumbuhan Ekonomi, Vector Error Correction Model

1. PENDAHULUAN

Hubungan antara perkembangan pasar keuangan atau financial market development dan

pertumbuhan ekonomi telah menjadi perdebatan dalam literature, dimana arah hubungannya tidak menghasilkan konsensus yang sama. Perdebatan itu berfokus pada apakah perkembangan pasar

keuangan atau financial market development menyebabkan terjadinya pertumbuhan ekonomi atau

economic growth atau sebaliknya apakah pertumbuhan ekonomi atau economic growth

menyebabkan berkembangnya pasar keuangan atau financial market, atau apakah terdapat

hubungan dua arah antara perkembangan pasar keuangan atau financial market development dan

pertumbuhan ekonomi atau economic growth? Beberapa studi sebelumnya menemukan hubungan

searah antara kedua hal tersebut, dimana pertumbuhan ekonomi yang tinggi menciptakan permintaan instrument keuangan dan mendorong pasar keuangan secara efektif merespon permintaan tersebut (Gurley and Shaw, 1955; Patrick, 1966). Sedangkan beberapa studi yang lainnya menemukan hubungan sebaliknya, dimana perkembangan pasar keuangan memfasilitasi kegiatan ekonomi sehingga mendorong pertumbuhan ekonomi (Romer, 1990; Masoud and Hardaker, 2012). Selain hubungan searah, beberapa studi menemukan hubungan dua arah antara perkembangan pasar keuangan dan pertumbuhan ekonomi (Demirguc-Kunt and Levine, 1996; Enisan dan Olufisayo, 2009).

Rose dan Marquis (2009:5) menyatakan financial market berperan dalam memfasilitasi

flow of fund, flow of financial services, income, dan financial claim, sehingga dalam literature

ekonomi financial market diklasifikasikan menjadi dua yaitu money market dan capital market.

Rose dan Marquis (2009:12) menyatakan money market didisain untuk short-term loan, sedangkan

capital market didisain untuk long-term loan. Money market mempertemukan individu dan institusi yang memiliki surplus dana sementara dengan individu dan institusi yang mengalami shortages

dana sementara. Dengan demikian money market memungkinkan individu atau institusi memanaje

2

institusi sebagai pihak yang membutuhkan dana dalam jangka panjang dengan institusi dan individu sebagai pihak yang memiliki kelebihan dana dalam jangka panjang. Dengan demikian

capital market memungkinkan institusi menerbitkan instrument long term debt mewakili klaim pendapatan di masa yang akan datang, dalam rangka membeli peralatan, membeli mesin, membangun gedung dan fasilitas baru.

Perbedaan penelitian ini dan penelitian sebelumnya terletak pada investigasi hubungan

antara capital market dan money market. Semakin meningkatnya perkembangan pasar modal di

Indonesia yang ditunjukkan dengan semakin banyaknya perusahan yang listing, semakin besarnya kapitalisasi pasar dan semakin besarnya nilai saham yang diperdagangkan. Hal itu merupakan

fenomena yang biasa terjadi pada emerging market di negara-negara berkembang. Di sisi lain,

peranan money market di negara-negara berkembang yang tidak hanya melayani short-term

borrower fund, melainkan juga melayani long-term borrower fund, menghadapi tantangan besar

seiring semakin meningkatnya peranan capital market. Kondisi ini, dalam jangka panjang akan

terus berlangsung, mendorong money market mengambil peran lebih berfokus melayani short-term

borrower fund, bukan melayani long-term borrower fund. Dengan demikian, perkembangan capital market dapat menghambat perkembangan money market di negara-negara berkembang, karena

semakin banyak perusahaan yang listing di capital market dapat mengambil keputusan

menggunakan instrument yang ada pada capital market untuk memenuhi kebutuhan dana investasi

jangka panjangnya.

Untuk melihat hubungan jangka pendek dan hubungan jangka panjang antara financial

market development dan economic growth, analisis data dalam penelitian ini menggunakan Vector Error Correction Model (VECM), karena pengamatan terhadap data awal terdapat dua (2)

prasyarat yang dipenuhi oleh karakteristik data yaitu data stasioner pada first difference dan

terhadap kointegrasi. Pengujian stabilitas model akan dilakukan dengan Cusum Test. Interpretasi

analisis Impulse Respon Function (IRF) dilakukan untuk dapat melihat respon suatu variabel

endogen terhadap suatu shock tertentu. Interpretasi analisis Variance Decomposition dilakukan

untuk melihat bagaimana perubahan dalam suatu variabel yang ditunjukkan oleh error variance

dan dipengaruhi oleh variabel-variabel lainnya.

Struktur penulisan ini diorganisasikan dengan urutan yaitu pada bagian kedua (2) diuraikan

secara singkat masalah teoritis dan empiris hubungan antara financial development dan economic

growth. Pada bagian ketiga (3) diuraikan metodelogi yang digunakan dalam studi ini. Pada bagian keempat (4) diuraikan hasil penelitian. Pada sesi terakhir yaitu sesi kelima (5) memuat simpulan dan saran.

2. TINJAUAN PUSTAKA

2.1. Lembaga Keuangan dalam Perekonomian

Lembaga keuangan adalah sebuah badan usaha yang kekayaannya terutama berbentuk

asset keuangan atau financial assets atau tagihan atau claims yang berbeda dengan badan usaha lain

yang assetnya berupa asset non keuangan atau non financial assets merupakan lembaga non

keuangan. Kegiatan utama lembaga keuangan adalah memberikan kredit dan sebagian lain menanamkan dananya dalam bentuk surat berharga seperti obligasi dan saham. Disamping itu, lembaga keuangan juga menawarkan secara luas berbagai jenis atau produk jasa keuangan seperti simpanan, kredit, asuransi, program pension, pembayaran, dan transfer dana. Dalam ekonomi modern, lembaga keuangan merupakan bagian dari sistem keuangan yang melayani masyarakat pemakai produk jasa keuangan. Oleh karena itu, sering lembaga keuangan disebut sebagai lembaga perantara atau intermediasi.

3

lembaga keuangan bank dan di Indonesia lembaga keuangan non bank dibedakan menjadi asuransi, dana pension, jamsostek, perusahaan efek dan investasi, leasing, anjak piutang, modal ventura dan sejenisnya. Untuk lebih jelasnya ditunjukan dengan Gambar 1.

Peran lembaga keuangan sangat strategis dalam proses intermediasi keuangan berupa pengalihan asset, realokasi pendapatan, dan transaksi. Pengalihan asset berupa pengalihan utang

keuangan atau financial liabilities menjadi asset keuangan atau financial asset dengan jangka

waktu jatuh tempo sesuai keinginan nasabah penabung dan debitur. Proses pengalihan tersebut disebut transmutasi kekayaan. Realokasi pendapatan merupakan penyisihan pendapatan untuk memenuhi transaksi yang akan datang melalui lembaga keuangan seperti menabung untuk hari tua dan sejenisnya. Transaksi dapat dilakukan oleh rumah tangga atau perusahaan dengan memiliki produk simpanan yang diterbitkan oleh lembaga keuangan disamping untuk memenuhi likuiditas.

Meningkatnya peran lembaga keuangan karena meningkatnya pendapatan masyarakat, perkembangan industri dan teknologi, denominasi instrument keuangan, skala ekonomi dan produk jasa keuangan, jasa-jasa likuiditas, keuntungan jangka panjang dan risiko jasa keuangan yang dihadapi semakin kecil. Lembaga keuangan berada dalam suatu sistem keuangan dan sistem keuangan bergerak secara dinamis yaitu mengalami perubahan sejalan dengan terjadinya perubahan permintaan masyarakat, pengembangan teknologi baru, perubahan undang-undang dan peraturan. Perubahan sistem keuangan tertutama institusi lembaga keuangan mengikuti perkembangan lingkungan sehingga tidak menutup kemungkinan munculnya persaingan. Persaingan pasar yang semakin ketat memaksa setiap lembaga keuangan untuk selalu harus mampu memenuhi permintaan dan kebutuhan masyarakat melalui mengembangan produk jasa keuangan yang lebih baik dan

menarik serta menyenangkan. Proses transaksi dalam pasar keuangan atau financial market dari

waktu ke waktu bergerak mulai dari yang sederhana sampai dengan cara yang kompleks. Evolusi peran sistem keuangan terkait dengan membaiknya perekonomian yang menciptakan pusat-pusat industri yang membutuhkan dana investasi dalam jumlah besar dan semakin bertambahnya jumlah penabung dari kelas menengah yang telah memainkan peran dalam proses evolusi sistem keuangan.

Inti utama yang terjadi dalam sistem keuangan adalah pemindahan dana dari unit surplus ke peminjam dana sebagai unit deficit dengan metode langsung dan tidak langsung. Metode langsung dilakukan oleh pihak yang memerlukan dana dan pihak yang memiliki dana serta metode yang demikian banyak lemahnya sehingga tidak berkembang dan tidak diuraikan dalam kajian ini. Metode tidak langsung dilakukan melalui bank, asuransi, dana pension, perusahaan pembiayaan, perusahaan efek, dan reksa dana.

Pada akhir decade tahun 1980-an, bank-bank di Indonesia mengalami masa-masa yang

sangat menyenangkan. Bank benar-benar menikmati era seller’s market, biaya promosi tidak

signifikan terhadap total biaya operasional. Bank-bank merupakan satu-satunya tempat menabung dan meminjam, tidak ada kompetisi diantara bank-bank atau kalau terjadi kompetisi, kompetisi tersebut tidak berarti. Kebijakan pemerintah tidak memungkinkan bank menawarkan dan mengenakan tingkat bunga melebihi ketentuan dan membatasi bank-bank menyalurkan kredit melebihi pagu yang ditetapkan. Disamping itu, lembaga keuangan non bank termasuk pasar modal belum berkembang dan sangat terbatas jumlahnya. Lembaga pembiayaan juga belum eksis dan alternative pembiayaan seperti leasing, venture capital, factoring, belum ditata dengan baik sampai pada era tahun 1990-an.

Pasar modal belum dikelola dengan baik, transaksi di pasar modal masih terbatas, perdagangan efek masih dilakukan secara manual yang diselenggarakan oleh pemerintah yaitu oleh Bapepam. Jumlah emitten masih terbatas termasuk jumlah saham dan obligasi, menyebabkan bank-bank menguasai sektor keuangan dengan sempurna. Dengan kebijakan deregulasi Oktober 1988 pemerintah memberi kebebasan mendirikan bank-bank baru dan perusahaan pembiayaan dan dengan adanya kepastian hukum dengan terbitnya undang-undang perbankan, undang-undang dana pension, undang-undang perasuransian, undang-undang pasar modal, undang-undang Bank Indonesia, undang-undang penjamin simpanan, dan dalam tahun 2014 terbit undang-undang otoritas jasa keuangan.

4

instrument pasar uang lainnya seperti tabungan, deposito, commercial paper dan sejenisnya, tetapi

mereka dapat memilih diantara sederetan instrument pasar seperti ekuitas, obligasi, instrument derivative dan sejenisnya. Demikian juga peminjam tidak lagi hanya meminjam kredit di bank tetapi dengan obligasi, menjual commercial papernya dan sejenisnya.

Banyak perusahaan melakukan konglomerasi keuangan karena persaingan untuk menyatukan usaha-usaha dalam skope ekonomi yang sejenis untuk meningkatkan sinergi, terbentuknya holding company dan lain-lainnya. Persaingan lembaga keuangan terjadi di pasar uang dan di pasar modal serta perkembangan pasar uang dan pasar modal mempengaruhi pertumbuhan ekonomi atau sebaliknya.

2.2. Pasar Uang dan Pasar Modal

Pasar uang adalah terjadinya transaksi antara pihak yang menawarkan uang dalam bentuk simpanan dengan pihak yang memerlukan uang dalam bentuk kredit. Peserta dalam pasar uang adalah institusi atau lembaga keuangan, yaitu pihak yang menawarkan dana atau uang atau pihak yang menyimpan uang di institusi atau lembaga keuangan seperti dalam bentuk tabungan, deposito dan bentuk lainnya karena pihak tersebut memiliki dana atau pihak yang surplus dana. Sebaliknya, pihak yang memerlukan dana adalah peminjam uang seperti meminjam dalam bentuk pinjaman atau kredit atau pihak yang deficit dana. Pertemuan antara yang menawarkan dan yang memerlukan uang membentuk harga uang yang disebut suku bunga uang dan sering diberi notasi i. Perubahan tingkat suku bunga uang mencerminkan perubahan kekuatan penawaran dan permintaan akan uang atau mencerminkan perubahan pasar uang. Tingkat suku bunga uang meningkat karena jumlah uang yang ditawarkan menurun dibalik permintaan akan uang tetap atau meningkat, atau sebaliknya. Penawaran jumlah uang yang menurun disebabkan oleh berbagai faktor, seperti pendapatan masyarakat menurun, tersedianya alternative lain dalam menyimpan atau menanam dana, atau sebaliknya. Permintaan akan uang terjadi karena motif untuk transaksi, berjaga-jaga dan spekulatif.

Lembaga keuangan bank dibedakan menurut jenisnya yaitu Bank Umum dan Bank Perkreditan Rakyat atau BPR. Berdasarkan kepemilikannya, bank dibedakan menjadi bank milik pemerintah, pemerintah daerah, swasta dan campuran. Contoh Bank Umum milik pemerintah adalah Bank BRI, Bank Mandiri, Bank BNI, Bank BTN, dan Bank Bukopin. Bank Umum milik pemda (Bali) adalah Bank BPD Bali, dan BPR milik pemda Bali adalah BPR 1945 milik pemda Buleleng, BPR Bangli milik pemda Bangli dan BPR Wherdi Sedana milik pemda Gianyar. Bank Umum swasta Indonesia seperti Bank BCA, Bank Danamon, Bank CIMB Niaga, Bank Andara, Bank Surya, dan bank umum swasta lainnya. Bank Umum asing seperti Commonwelth Bank, ABM Amro, City Bank dan sejenisnya. BPR di Bali jumlah sebanyak 137 bank. Dalam bentuk hukumnya, Bank Umum dan BPR berbentuk hukum PT (Perseroan Terbatas), atau PD (Perusahan Daerah), atau Koperasi, dan bentuk lain sesuai dengan undang-undang. Dasar hukum Bank Umum dan BPR adalah undang PT, undang PD, undang Perbankan, Undang-undang Bank Indonesia, Undang-Undang-undang OJK, Undang-Undang-undang LPS dan Undang-Undang-undang Perlindungan Konsumen serta Undang-undang lain menurut bentuk hukumnya.

Dalam pasar uang, lembaga keuangan bank dan non bank berinteraksi dengan masyarakat penyimpan dana dan peminjam kredit serta intervensi dari otoritas moneter yaitu Bank Indonesia dan Otoritas Jasa Keuangan (OJK). Interaksi tersebut membentuk harga uang berupa tingkat suku bunga uang sebagaimana diuraikan diatas.

Penawaran dana oleh masyarakat dapat juga dilakukan di lembaga keuangan non bank dalam bentuk saham atau obligasi seperti di pasar modal. Pasar modal didefinisikan sebagai pasar yang memperdagangkan instrument keuangan jangka panjang baik dalam bentuk modal sendiri

atau stocks maupun utang atau bonds, yang diterbitkan oleh pemerintah maupun oleh perusahaan

swasta. Pasar modal atau capital market merupakan sebuah pasar yang lebih sempit dari pasar

keuangan atau financial market. Pasar modal dipahami sebagai bursa yang merupakan sarana yang

mempertemukan penawar dan peminta dana jangka panjang dalam bentuk surat berharga atau efek.

5

obligasi, tanda bukti utang, unit penyertaan kontrak kolektif, kontrak berjangka atas efek, dan setiap

derivative dari efek. Pasar modal adalah suatu tempat dimana pembeli dan penjual dana bertemu

untuk tujuan yang sama yaitu mencari keuntungan dengan aman (Rosenberg, 1983). Bursa efek

adalah sebuah organisasi yang memfasilitasi terjadinya perdagangan surat utang atau bonds atau

modal. Jadi, pasar modal adalah perdagangan surat berharga utang dan modal. Pertemuan antara yang menawarkan dana atau penanam dana berupa surat berharga dengan yang memerlukan dana

membentuk profit atau loss dan gain. Perubahan profit atau loss dan gain mencerminkan

perubahan kekuatan penawaran dan permintaan akan modal atau utang yang mencerminkan

perubahan pasar modal. Jika profit dan gain meningkat, jumlah uang yang ditawarkan menurun

dibalik permintaan akan uang untuk investasi tetap atau meningkat, atau sebaliknya. Penawaran jumlah uang yang menurun disebabkan oleh berbagai faktor, seperti pendapatan masyarakat menurun, tersedianya alternative lain dalam menyimpan atau menanam dana, atau sebaliknya.

Pasar modal berfungsi menghimpun dana masyarakat sebagai alternative investasi para pemodal dengan biaya menghimpun dana yang relative rendah, dan mendorong perkembangan investasi. Pelaku utama pasar modal adalah emiten dan investor. Emiten adalah perusahan yang memperoleh dana dari pasar modal dan investor yaitu pihak yang menanam modal di pasar modal. Investor adalah orang atau badan hukum yang mempunyai uang dan melakukan investasi atau penanaman modal yang sering disebut pemodal. Investor dibedakan menjadi investor domestik dan investor asing. Para pemodal di pasar modal dikelompokan menjadi 4 yaitu kelompok yang ingin memperoleh deviden, ingin berdagang, ingin memiliki perusahaan, dan kelompok yang ingin berspekulasi. Institusi dalam pasar modal adalah Biro Administrasi Efek, Kustodian (tempat penitipan harta) umumnya bank-bank umum, dan Wali Amanat (Trustee). Bursa Efek Indonesia memiliki 17 Kantor Perwakilan di Indonesia yaitu di Banda Aceh, Medan, Padang, Riau, Batam, Lampung, Bandung, Yogyakarta, Semarang, Surabaya, Denpasar (Jln. Sudirman 10X Kav.2 Denpasar telp. 0361256701), Pontianak, Banjarmasin, Balikpapan, Makasar, Manado, dan Jayapura.

Dasar hukum bursa efek sebagai institusi pasar modal adalah Undang-undang pasar modal, Undang-undang PT, dan Undang-undang OJK. Lembaga pemerintah yang terkait dengan pasar modal adalah BKPM (Badan Koordinasi Penanaman Modal), Departemen kehakiman, Departemen Teknis (PMA dan PMDN), Lembaga Swasta (Akuntan, Notaris, Konsultan Hukum, Penilai Publik, dan Penasehat).

2.3. Pasar Uang, Pasar Modal dan Perekonomian

Pasar uang dicerminkan oleh tingkat suku bunga uang atau i dan pasar modal dicerminkan oleh deviden (profit) dan gain. Dalam perekonomian, pertumbuhan pasar uang mendorong pertumbuhan ekonomi atau sebaliknya karena pasar uang menyediakan instrument keuangan yang memperlancar transaksi dan mobilitas modal serta perubahan kepemilikan asset keuangan. Dapat juga terjadi pertumbuhan ekonomi mendorong pertumbuhan pasar uang atau sebaliknya karena pertumbuhan ekonomi menyediakan peluang pelaksanaan transmisi kebijakan moneter melalui perbankan untuk meningkatkan pertumbuhan ekonomi makro lebih lanjut, meningkatkan pemerataan pendapatan dan aktivitas ekonomi.

6 3. METODE PENELITIAN

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang dikumpulkan dan dipublikasikan oleh pihak lain (Sugiyono, 2012:402) yang berupa jumlah kredit

yang disalurkan oleh perbankan pada sektor privat yang mewakili money market development

(MON), jumlah kapitalisasi pasar saham dibagi dalam gross domestic product yang mewakili

capital market development (CAP) dan gross domestic product yang mewakili pertumbuhan ekonomi (GDP). Seluruh data merupakan data tahunan selama periode 1988 sampai dengan 2012 dan diperoleh dari dari World Bank melalui Bank Indonesia Jln. Tantulan 4 Denpasar, Kantor OJK Denpasar Jln Tantular 4 Renon Denpasar, Kantor Perwakilan Bursa Efek Indonesia (BEI) Denpasar Jln. PB Sudirman 10X Kav 2 Denpasar. Disamping data sekunder, penelitian ini juga menggunakan data primer yang didapat dengan metode wawancara yang mendalam di Bank Indonesia Jln. Thamrin Jakarta, di Otoritas Jasa Keuangan Jln. Thamrin Jakarta, dan di Kantor Pusat BEI di Jakarta tentang tingkat bunga, inflasi, gain saham, profit atau loss atas saham, dan perilaku peserta pasar uang dan pasar modal.

Data yang bersifat time series jika nantinya cenderung menunjukkan trend yang bersifat

deterministic atau stochastic, analisis dilakukan dengan analisis regresi dengan teknik Ordinary

Least Squares (OLS) yang menghasilkan spourius regression. Analisis kointegrasi dapat

digunakan untuk mengidentifikasi common stochastic trend antara variabel keuangan yang berbeda

dan pada saat bersamaan menghidari spourious regression problem. Analisis kointegrasi

menggunakan analisis regresi untuk meneliti long-run linkages antara variabel-variabel keuangan

dan memungkinkan untuk mempertimbangkan short-run adjustment tehadap deviasi dari long-run

equilibrium. Jika variabel-variabel keuangan terkointegrasi, maka variabel-variabel keuangan juga

dapat menunjukkan adanya long-run relationship (Fabozzi, 2014:191-193).

Untuk menguji kointegrasi digunakan metode Engle Grager tests dan Johansen-Joselius

tests. Penelitian ini akan menggunakan metode Johansen test karena metode ini memiliki

keunggulan dibandingkan dengan metode Engle Grager tests. Fabozzi (2014: 205) menyatakan,

masalah dalam metode Engle Grager tests antara lain, Pertama, ketika ukuran sampel infinity,

hasil pengujian kointegrasi menghasilkan hasil yang sama tanpa memperhatikan variabel yang mana yang digunakan sebagai dependen variabel. Masalah ini semakin besar ketika pengujian

dilakukan terhadap tiga atau lebih variabel. Kedua, error yang digunakan dalam pengujian

kointegrasi hanya merupakan estimasi dan bukan true error. Dengan demikian, kesalahan estimasi

error dapat menyebabkan kesalahan regresi. Ketiga, Engle-Grager Cointegration test tidak dapat

mendeteksi multiple cointegrating relationship.

Pengujian kointegrasi menggunakan Johansen tests hanya dapat dilakukan apabila data

stasioner pada first difference. Oleh karena itu, dilakukan pengujian stasionaritas data atau

pengujian unit root menggunakan Augmented Dickey-Fuller (ADF). Hipotesis pengujian unit root

menggunakan ADF dapat dirumuskan sebagai berikut:

H0:δ = 0 atau variabel tidak stasioner atau terdapat unit root.

H1: δ < 0 atau variabel stasioner atau tidak terdapat unit root.

Pengujian unit root menggunakan ADF yang dapat dituliskan dengan persamaan sebagai berikut:

∗= −

. ... (1)

Jika nilai absolut test statistics( | ∗|) lebih besar dari nilai absolut critical value( ) ADF dengan

derajat bebas n dan taraf nyata α, maka H0 ditolak, yang berarti data telah stasioner (Griffiths,

2008:222). Apabila seluruh data adalah stasioner pada first difference maka dapat dilakukan

pengujian kointegrasi dengan Johansen test.

Pengujian kointegrasi menggunakan Johansen test sangat sensitive terhadap pemilihan lag

length. Oleh karena itu, sebelum dilakukan pengujian kointegrasi menggunakan Johansen test

dilakukan pengujian lag optimum. Pemilihan lag optimum sesuai dengan lag terkecil yang

diperoleh berdasarkan VAR Lag Order Selection Criteria. Terdapat lima (5) kriteria antara lain,

7

Masing-masing kriteria tersebut menyatakan nilai absolut terbesar pada suatu lag adalah lag

optimum.

Setelah diperoleh lag optimum dan data stasioner pada first difference, tahap selanjutnya

adalah dilakukan pengujian Johansen test. Johansen test menggunakan dua (2) kriteria statistik

untuk pengujian kointegrasi yaitu λ trace test statistic and maximum eigenvalue test. The λ trace

test statistic dan maximum eigenvalue test memverifikasi hipotesis pengujian kointegrasi sebagai

berikut:

H0: tidak terdapat cointegration.

H1: terdapat cointegration.

Hipotesis nol ditolak bila nilai P-value lebih kecil dari 5% atau nilai trace statistic lebih kecil dari

nilai critical value-nya. Terdapatnya kointegrasi berarti diantara variabel yang diuji terjadi share a

common stochastic trend dan akan bergerak bersama-sama.

Pengembangan model dengan vector error component model (VECM) dilakukan setelah

diperoleh hasil pengujian kointegrasi yang menyatakan terdapat kointegrasi dan data stasioner pada

first difference (Hill et al. 2012: 499). Engle dan Granger (1987) mengemukakan VECM adalah

bentuk special dari VAR untuk data first difference dan terkointegrasi. VECM secara umum dapat

ditulis dalam persamaan sebagai berikut:

∆ = ∏ + Γ Δ + Γ Δ + . . . + Γ Δ + ... (2)

Dimana,

: 3x1 vector (Perkembangan Pasar Keuangan [MON], Perkembangan Pasar

Modal [CAP] dan Pertumbuhan Ekonomi [GDP])

: simbul operasi first difference.

: 3x1 vector residual.

∏ : error correction term. П = αβ, dimana β merupakan vector dari parameter

kointegrasi, sedangkan α merupakan vector dari error correction coefficient

yang mengukur speed of convergence terhadap suatu keadaan dalam jangka

panjang.

Γ Δ + Γ Δ + . . . + Γ Δ : merupakan short-run relationship.

VECM memberikan informasi terkait penyesuaian perubahan baik short-run maupun long-run

pada melalui estimasi parameter П dan Γ. Secara spesifik VECM dalam penelitian ini dapat

dituliskan dalam tiga buah model persamaan sebagai berikut:

∆ = ∑ ∆ + ∑ ∆ + ∑ ∆ + 1 + ... (3)

∆ = ∑ ∆ + ∑ ∆ + ∑ ∆ + 2 + ... (4)

∆ = ∑ ∆ + ∑ ∆ + ∑ ℎ ∆ + 3 + ... (5)

Dimana, ai, bi, ci, di, ei, fi, gi, dan hi merupakan short-run coefficient. Terdapat short-run causality

bila nilai masing-masing koefisien ai, bi, ci, di, ei, fi, gi, dan hi tidak nol. , , merupakan

long-run coefficient. Terdapat long-run causality bila nilai koefisien , , signifikan. ECT1, ECT2,

dan ECT3 merupakan error correction term pada masing-masing model persamaan. 1

nilai lag residual yang ditentukan oleh kointegrasi regresi dari MON pada CAP dan GDP.

2 nilai lag residual yang ditentukan oleh kointegrasi regresi dari CAP pada MON dan GDP.

3 nilai lag residual yang ditentukan oleh kointegrasi regresi dari GDP pada MON dan CAP.

, , merupakan residual dari masing-masing persamaan.

Selain untuk mengetahui adanya short-run dan long-run, penelitian ini juga didisain untuk

mengetahui efek kejutan (shock) pada satu variabel terhadap variabel lainnya. Untuk mengetahui

efek kejutan tersebut dilakukan analisis impulse response function dan variance decompositions.

Implulse response function mengidentifikasi respon variabel dependen (endogenous variable)

8

perubahan error term dalam suatu persamaan akan menyebabkan perubahan variabel dependen dan

variabel independen pada perioda berikutnya. Untuk menghitung besarnya efek dari shock tersebut

digunakan metode Cholesky dof adjusted yang disediakan pada software Eviews. Variance

decomposition menguraikan kontribusi efek dari berbagai kejutan pada forecast error variance.

4. HASIL DAN PEMBAHASAN

Johansen test mensyaratkan data harus stasioner pada first difference atau tidak terdapat

unit root pada data first difference. Oleh karena itu, sebelum dilakukan pengujian kointegrasi menggunakan Johansen Test, terlebih dahulu dilakukan pengujian stasionaritas data dengan

menggunakan Augmented Dicky Fuller Test. Data dikatakan stasioner apabila tidak terdapat unit

root. Dengan demikian hipotesis null dirumuskan sebagai berikut, H0: data memiliki unit root. H1:

data tidak memiliki unit root.

Tabel 1 Ringkasan Hasil Unit Root Test Menggunakan Augmented Dicky Fuller Test

Order MON CAP GDP

t-Statistic Pr ob. t-Statistic Prob. t-Statistic Prob.

Level -1.420574 0.5553 -2.493659 0.1293 2.729242 1.0000

First Difference -3.585784 0.0145 -6.384874 0.0000 -3.124736 0.0386

Tabel 1 menunjukkan hasil pengujian stasionaritas data. Hasil t-statistic pada pengujian

stasionaritas pada level data menunjukkan probabilitas lebih besar dari 5%, sehingga H0 diterima,

data memiliki unit root atau tidak stasioner. Pengujian stasionaritas data dilakukan kembali pada

first difference data dan menghasilkan t-statistic yang memiliki probabilitas lebih kecil dari 5%,

sehingga H0 ditolak dan H1 diterima, yang berarti first difference data tidak memiliki unit root, atau

data stasioner pada first difference. Dengan demikian dapat dilakukan pengujian kointegrasi

dengan menggunakan Johansen Test.

Pengujian kointegrasi menggunakan Johansen test sangat sensitif terhadap jumlah lag, sehingga sebelum dilakukan pengujian kointegrasi, dilakukan pemilihan lag optimal berdasarkan

kriteria dalam VAR Lag Order Selecetion. Tabel 2 menunjukkan kriteria lag optimum adalah lag

2, ditunjukkan oleh hampir sebagian besar kriteria.

Tabel 2 VAR Lag Order Selection Criteria

Lag LogL LR FPE AIC SC HQ

0 -741.6352 NA 1.26e+27 70.91764 71.06686 70.95003

1 -687.5921 87.49839 1.76e+25 66.62782 67.22469 66.75736

2 -666.7386 27.80471* 6.07e+24* 65.49891 66.54343* 65.72560*

3 -659.8024 7.266506 8.77e+24 65.69546 67.18764 66.01930

4 -648.2253 8.820631 9.98e+24 65.45003* 67.38986 65.87102

* indicates lag order selected by the criterion. LR: sequential modified LR test statistic (each test at 5% level); FPE: Final prediction error; AIC: Akaike information criterion; SC: Schwarz information criterion; HQ: Hannan-Quinn information criterion

Setelah dipastikan data stasioner pada fist difference dan diketahui lag optimum adalah dua,

maka dilakukan pengujian kointegrasi sebagai prasarat pembentukan model VECM. Hipotesis

dalam pengujian kointegrasi dapat dirumuskan sebagai berikut, H0: tidak terdapat kointegrasi. H1:

terdapat kointegrasi. Tabel 3 menunjukkan hasil pengujian kointegrasi dimana terdapat dua kriteria

yang dapat digunakan yaitu Trace Statistic dan Maximum Eigenvalue. Probabilitas masing-masing

kriteria tersebut pada baris pertama hasil (none*) adalah dibawah 5% yang berarti H0 ditolak dan

H1 diterima. Pengujian kointegrasi menunjukkan terdapat kointegrasi pada model VECM.

Tabel 3 Ringkasan Hasil Johansen Test of Cointegration

Hypothesized No. of CE(s)

Trace Maximum Eigenvalue

Statistic Critical Value Prob Statistic Critical Value Prob

9

At most 1 9.051757 15.49471 0.3606 5.528391 14.26460 0.6742

At most 2 3.523367 3.841466 0.0605 3.523367 3.841466 0.0605

Trace test indicates 1 cointegrating eqn(s) at the 0.05 level, *denotes rejection of the hypothesis at the 0.05 level, **MacKinnon-Haug-Michelis (1999) p-values.

Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05 level, * denotes rejection of the hypothesis at the 0.05 level, **MacKinnon-Haug-Michelis (1999) p-values

Analisis hubungan jangka pendek dan jangka panjang dibangun berdasarkan pendekatan VECM. Terdapat tiga model yang dibentuk sesuai dengan jumlah variabel yang ada. Pada model

pertama, money market development (MON) sebagai variabel dependen dan variabel lainnya

sebagai variabel independen. Pada model kedua, capital market development (CAP) sebagai

variabel dependen, dan variabel lainnya sebagai variabel independen. Pada model ketiga,

economic growth (GDP) sebagai variabel dependen dan variabel lainnya sebagai variabel independen.

Long-run relationship antara MON, CAP, dan GDP dapat dilihat dari nilai koefisien Error Correction Term (ECT) pada masing-masing model yang terbentuk. Nilai koefisien ECT harus bernilai negative dengan probabilitas yang lebih kecil dari 1%, 5%, atau 10%. Berdasarkan hasil analisis pada Tabel 4 tidak satu pun koefisien ECT yang memiliki probabilitas sesuai dengan

ketentuan, dengan demikian H0: tidak terdapat long-run relationship diterima. Artinya tidak

terdapat long-run relationship antara money market development, capital market development dan

economic growth pada masing-masing model.

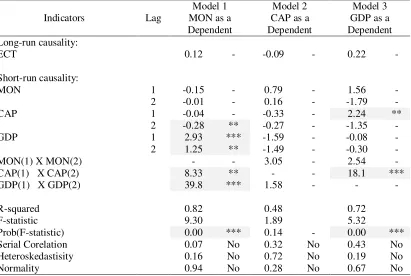

Tabel 4 Ringkasan Hasil Granger Causality Based on Vector Error Correction Model

Indicators Lag

Model 1 MON as a Dependent

Model 2 CAP as a Dependent

Model 3 GDP as a Dependent Long-run causality:

ECT 0.12 - -0.09 - 0.22 -

Short-run causality:

MON 1 -0.15 - 0.79 - 1.56 -

2 -0.01 - 0.16 - -1.79 -

CAP 1 -0.04 - -0.33 - 2.24 **

2 -0.28 ** -0.27 - -1.35 -

GDP 1 2.93 *** -1.59 - -0.08 -

2 1.25 ** -1.49 - -0.30 -

MON(1) X MON(2) - - 3.05 - 2.54 -

CAP(1) X CAP(2) 8.33 ** - - 18.1 ***

GDP(1) X GDP(2) 39.8 *** 1.58 - - -

R-squared 0.82 0.48 0.72

F-statistic 9.30 1.89 5.32

Prob(F-statistic) 0.00 *** 0.14 - 0.00 ***

Serial Corelation 0.07 No 0.32 No 0.43 No

Heteroskedastisity 0.16 No 0.72 No 0.19 No

Normality 0.94 No 0.28 No 0.67 No

10 Short-run relationship antara MON, CAP, dan GDP dapat dilihat dari signifikansi koefisien masing-masing model. Pada model pertama, koefisien yang signifikan adalah koefisien

capital market development pada lag 2, koefisien economic growth pada lag 1 dan 2. Koefisien

capital market development menunjukkan tanda negatif yang berarti capital market development

memiliki short-run relationship yang negatif terhadap money market development, atau dalam

jangka pendek capital market development berpengaruh negative terhadap money market

development. Koefiseien economic growth menunjukkan tanda positif yang berarti economic growth memiliki short-run relationship yang positif terhadap money market development, atau

dalam jangka pendek economic growth berpengaruh positif terhdap money market development.

Pada model kedua, tidak terdapat satupun variabel yang memiliki short-run relationship terhadap capital market development. Pada model ketiga, koefisien capital market development pada lag 1 menunjukkan tanda positif dan signifikan terhadap economic growth. Hal tersebut berarti, capital market development memiliki short-run relationship terhadap economic growth, atau dalam jangka pendek economic growth dipengaruhi oleh capital market development.

Pengujian adanya pengaruh bersama-sama variabel independen antara lag 1 dan lag 2

dilakukan dengan Wald Test. Pada model pertama nilai Chi-Square baik untuk capital market

development maupun economic growth memiliki probabilitas dibawah 5%, yang berarti terdapat pengaruh bersama-sama lag 1 dan lag 2 variabel-variabel tersebut. Demikian juga untuk model

ketiga, nilai Chi-Square untuk capital market development memiliki probabilitas dibawah 5%, yang

berarti terdapat pengaruh bersama-sama lag 1 an lag 2 variabel tersebut.

Nilai probabilitas F-Statistic merupakan dasar diterima atau tidaknya ketiga model tersebut. Dari ketiga model tersebut, model pertama dan ketiga memiliki probababilitas lebih kecil dari 5%, sedangkan model kedua memiliki probabilitas lebih besar dari 5%. Dengan demikian model pertama dan ketiga diterima, sedangkan model kedua tidak diterima. Masing-masing model yang

diterima tidak memiliki masalah serial correlation, heteroskedastisitas dan normalitas.

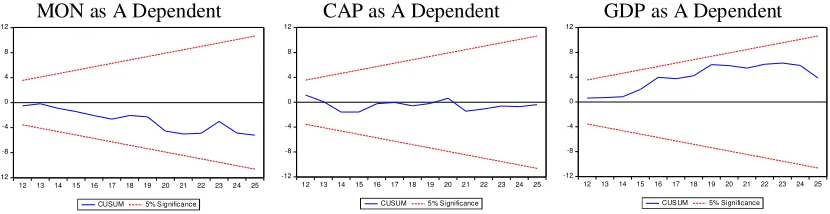

Selanjutnya pembahasan untuk Impulse Response Function (IRF) dan Variance Decomposition (VD) akan berfokus pada model pertama dan kedua. Nilai IRF dan VD akan berarti bila VECM stabil. Untuk itu sebelum analisis IRF dan VD dilakukan pengujian stabilitas model

dengan Cusum test. Hasil pengujian Cusum test berupa grambar yang dapat dilihat pada Grambar

1. Seluruh nilai cusum berada diantara garis merah atau probabilitas 5% menunjukkan model pertama dan kedua stabil.

MON as A Dependent CAP as A Dependent GDP as A Dependent

Gambar 1. Cusum Test of VECM Stability

Impulse Response Function (IRF)

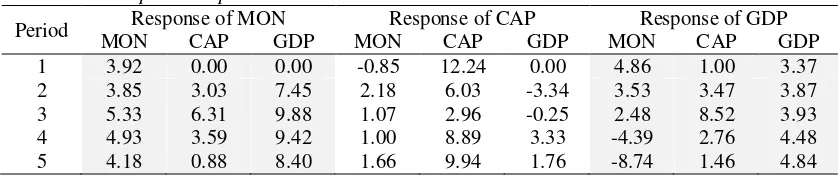

IRF bermanfaat untuk menunjukkan bagaimana respon suatu variabel dari sebuah shock

dalam variabel itu sendiri dan variabel endogen lainnya. Tabel 5 menunjukkan hasil analisis IRF dengan menggunakan model pertama, kedua dan ketiga.

Model Pertama

Respon MON Terhadap Guncangan MON

Guncangan MON sebesar satu standar deviasi akan menyebabkan peningkatan MON dari tahun pertama hingga tahun kelima, berturut-turut sebesar 3.92 persen,3.85 persen, 5.33 persen, 4.93 persen dan 4.18 persen.

Respon MON Terhadap Guncangan CAP

-12 -8 -4 0 4 8 12

12 13 14 15 16 17 18 19 20 21 22 23 24 25

CUSUM 5% Significance

-12 -8 -4 0 4 8 12

12 13 14 15 16 17 18 19 20 21 22 23 24 25

CUSUM 5% S ignificance

-12 -8 -4 0 4 8 12

12 13 14 15 16 17 18 19 20 21 22 23 24 25

11

Guncangan CAP sebesar satu standar deviasi tidak direspon oleh MONpada tahun pertama. Guncangan CAP sebesar satu standar deviasi baru direspon positif oleh MON pada tahun kedua hingga tahun kelima, berturut-turut sebesar, 3.03 persen, 6.31 persen, 3.59 persen dan 0.88 persen. Respon MON Terhadap Guncangan GDP

Guncangan GDP sebesar satu standar deviasi tidak direspon oleh MONpada tahun pertama.Guncangan GDP sebesar satu standar deviasi baru direspon positif oleh MON pada tahun kedua hingga tahun kelima, berturut-turut sebesar, 7.45 persen, 9.88 persen, 9.42 persen dan 8.40 persen.

Model Ketiga

Respon GDP Terhadap Guncangan GDP

Guncangan GDP sebesar satu standar deviasi direspon positif terhadap GDP dari tahun pertama hingga tahun kelima.Guncangan GDP sebesar satu standar deviasi terhadap GDP secara konsisten direspon meningkat, yakni pada tahun pertama hingga tahun kelima menyebabkan peningkatan GDP berturut-turut sebesar 3.37 persen, 3.87 persen, 3.93 persen, 4.48 persen dan 4.84 persen. Respon GDP Terhadap Guncangan MON

Guncangan MON sebesar satu standari deviasi secara perlahan-lahan direspon menurun oleh GDP hingga mencapai nilai negatif pada tahun keempat dan kelima.Pada tahun pertama sampai ketiga respon GDP terhadap setiap guncangan MON sebesar satu standar deviasi, berturut-turut yaitu, 4.86 persen, 3.53 persen, dan 2.48 persen.Sedangkan pada tahun keempat hingga kelima respon GDP terhadap guncangan MON sebesar satu standar deviasi, berturutturut yaitu,4.39 persen dan -8.74 persen.Guncangan MON yang terjadi mengakibatkan menurunnya peningkatan GDP dari tahun pertama hingga tahun ketiga dan menyebabkan penurunan GDP pada tahun keempat dan kelima.

Respon GDP Terhadap Guncangan CAP

Guncangan CAP sebesar satu standar deviasi direspon positif oleh MON dari tahun pertama hingga tahun ketiga.Respon terbesar terjadi pada tahun ketiga, dimana guncangan CAP sebesar satu standar deviasi menyebabkan peningkatan GDP sebesar 8.52 persen.

Tabel 5 Hasil Impulse Response Function

Period Response of MON Response of CAP Response of GDP

MON CAP GDP MON CAP GDP MON CAP GDP

1 3.92 0.00 0.00 -0.85 12.24 0.00 4.86 1.00 3.37

2 3.85 3.03 7.45 2.18 6.03 -3.34 3.53 3.47 3.87

3 5.33 6.31 9.88 1.07 2.96 -0.25 2.48 8.52 3.93

4 4.93 3.59 9.42 1.00 8.89 3.33 -4.39 2.76 4.48

5 4.18 0.88 8.40 1.66 9.94 1.76 -8.74 1.46 4.84

Forcast Error Variance Decomposition (FEVD)

FEVD bermanfaat untuk menjelaskan kontribusi atau proporsi masing-masing variabel

terhadap shock yang ditimbulkannya terhadap variabel endogen yang diamati. Dalam kaitannya

dengan FEVD maka akan dibahas peranan masing-masing variabel pada tiga persamaan dalam penelitian ini. Jangka waktu yang digunakan dalam memproyeksikan FEVD dalam penelitian ini adalah lima tahun. Selain memaparkan nilai kontribusi masing-masing variabel pada Tabel 6, 7,

dan 8, FEVD dalam penelitian ini juga ditampilkan dalam bentuk chart column pada

masing-masing pembahasan sesuai persamaan yang ada.

Forcast Error Variance Decomposition (FEVD) Money Market (MON)

12

serta mengalami peningkatan, yaitu 58.49 persen pada tahun kedua, 58.73 persen pada tahun ketiga, 62.53 persen pada tahun keempat dan 65.69 persen pada tahun kelima. CAP memiliki peranan paling kecil dalam menjelaskan fluktuasi MON yaitu, 9.71 persen pada tahun kedua, 18.78 persen pada tahun ketiga, 16.00 persen pada tahun keempat dan 13.17 persen pada tahun kelima.Sedangkan peranan MON dalam menjelaskan guncangan MON itu sendiri secara konsisten mengalami penurunan dengan nilai berturut-turut dari tahun kedua hingga kelima yaitu, 31.79 persen, 22.48 persen, 21.45 persen, dan 21.12 persen. Berdasarkan data tersebut maka dapat disimpulkan bahwa guncangan pada MON disebabkan dominan oleh GDP, kemudian disebabkan oleh MON itu sendiri dan CAP berkonstribusi paling kecil dalam menjelaskan guncangan MON.

Tabel 6 Forcast Error Variance Decomposition (FEVD) Money Market

Period Variance Decomposition of MON

S.E. MON CAP GDP

1 3.92 100.00 0.00 0.00

2 9.75 31.79 9.71 58.49

3 16.16 22.48 18.78 58.73

4 19.68 21.45 16.00 62.53

5 21.82 21.12 13.17 65.69

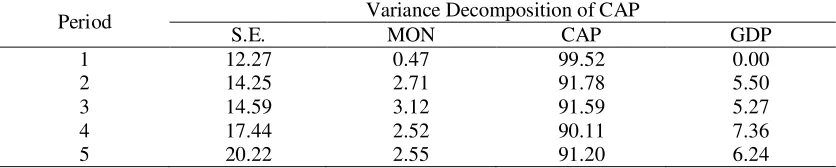

Forcast Error Variance Decomposition (FEVD) Capital Market Development (CAP)

Berdasarkan hasil dekomposisi varian, dapat disimpulkan bahwa pada tahun pertama hingga tahun ke lima, fluktuasi perkembangan pasar modal (CAP) dominan disebabkan oleh guncangan perkembangan pasar modal itu sendiri, yakni berturut-turut, 99.52 persen, 91.78 persen, 91.59 persen, 90.11 persen dan 91.20 persen. GDP pada tahun pertama tidak berkontribusi menjelaskan fluktuasi CAP dan baru berkontribusi menjelaskan fluktuasi CAP dari tahun kedua hingga kelima.Kontribusi GDP dalam menjelaskan fluktuasi CAP sangat kecil yaitu berturut-turut dari tahun kedua hingga tahun kelima, 5.50 persen, 5.27 persen,7.36 persen, dan 6.24 persen. MON memiliki kontribusi yang paling kecil dalam menjelaskan fluktuasi CAP yaitu berturut-turut dari tahun pertama hingga kelima, 0.47 persen, 2.71 persen, 3.12 persen, 2.52 persen, dan 2.55 persen. Berdasarkan data tersebut maka dapat disimpulkan bahwa guncangan pada CAPdominan disebabkan oleh CAP itu sendiri, kemudian disebabkan oleh GDP, dan MON berkonstribusi paling kecil dalam menjelaskan guncangan CAP.

Tabel 7 Forcast Error Variance Decomposition (FEVD) Capital Market Development (CAP)

Period Variance Decomposition of CAP

S.E. MON CAP GDP

1 12.27 0.47 99.52 0.00

2 14.25 2.71 91.78 5.50

3 14.59 3.12 91.59 5.27

4 17.44 2.52 90.11 7.36

5 20.22 2.55 91.20 6.24

Forcast Error Variance Decomposition (FEVD) Gross Domestic Product (GDP)

Berdasarkan hasil dekomposisi varian, dapat disimpulkan bahwa pada tahun pertama

hingga tahun ke lima, fluktuasi gross domestic product (GDP) dominan disebabkan oleh

13 Tabel 8. Forcast Error Variance Decomposition (FEVD) Gross Domestic Product (GDP)

Period Variance Decomposition of GDP

S.E. MON CAP GDP

1 3.52 0.01 8.14 91.83

2 6.28 0.32 32.99 66.68

3 7.46 0.33 24.68 74.97

4 8.72 0.50 18.18 81.31

5 1.01 1.11 15.58 83.29

5. SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil analisis tiga buah model Vector Error Correction Model (VECM)dalam

penelitian ini, model pertama dan ketiga dapat diterima, sedangkan model kedua tidak dapat diterima. Berdasarkan hasil analisis model ketiga model tersebut tidak ditemukan adanya hubungan

jangka panjang antara capital market development (CAP), money marketdevelopment (MON), dan

gross domestic product (GDP). Ditemukan hubungan jangka pendek yakni, pada model pertama,

capital market development (CAP) pada lag kedua berpengaruh negative terhadap money market development (MON), sedangkan gross domestic product (GDP) pada lag pertama dan kedua

berpengaruh positif terhadap MON. Impulse Response Function model pertama menunjukkan

guncangan pada MON, GDP dan CAP direspon positif oleh MON. Guncangan GDP dan CAP direspon positif oleh MON pada tahun kedua hingga tahun kelima, sedangkan pada tahun pertama tidak direspon. Hasil analisis dekomposisi varian persamaan pertama menunjukkan MON menentukan seratus persen MON itu sendiri pada tahun pertama, sedangkan pada tahun kedua hingga tahun kelima, GDP dominan menentukan MON, baru kemudian MON dan yang terakhir CAP.

Hubungan jangka pendek juga ditemukan pada model ketiga yakni hanya CAP pada lag

pertama berpengaruh positif terhadap GDP. Impulse Response Function model ketiga menunjukkan

guncangan pada GDP dan CAP direspon positif oleh GDP. Sedangkan guncangan MON direspon positif oleh GDP hanya pada tahun pertama hingga ketiga, sedangkan pada tahun keempat dan kelima direspon negative. Hasil analisis dekomposisi varian persamaan ketiga menunjukkan fluktuasi GDP dominan ditentukan oleh GDP itu sendiri.CAP penentu dominan kedua terhadap fluktuasi GDP dan MON penentu paling rendah terhadap fluktuasi GDP.

Berdasarkan model pertama hubungan MON dan CAP menunjukkan hubungan yang negative, artinya perkembangan pasar modal berpengaruh negative pada perkembangan pasar uang. Hubungan negative ini menjadi temuan penting dalam studi ini, dimana hubungan negative antara MON dan CAP mungkin juga dapat ditemukan di negara berkembang lainnya, seperti ditemukan di Indonesia. Temuan penting lainnya dinyatakan dalam model kedua dimana perkembangan pasar

modal berpengaruh positif pada gross domestic product. Peningkatan peranan pasar modal penting

untuk diperhatikan untuk dapat meningkatkan gross domestic product di negara-negara

berkembang.

5.2 Saran

14

Keberhasilan pasar modal pada tahun ke 2 akan berpengaruh positip terhadap GDP karena pasar modal mulai membenahi diri termasuk memperkuat peluang dalam bentuk peraturan dan perundang-undangan. Jika terjadi guncangan pasar uang, pertumbuhan ekonomi harus stabil supaya tidak terjadi perlambatan ekonomi dengan adanya guncangan pasar uang mulai tahun ke 4, walaupun diprediksi pertumbuhan ekonomi terjadi karena dominasi pasar modal.

DAFTAR PUSTAKA

Atje, R., and B. Jovanovic. (1993) Stock Markets and Development. European Economic Review

37: 632-640

Arestis, P., P. O. Demetriades, and K. B. Luintel. (2001). Financial Develiopment and Economic

Growth: The Role of Stock Markets. Journal of Money, Credit and Banking 33(1): 16-41

Demirguc-Kunt, A. and R. Levine. (1996) Stock Markets, Corporate Finance, and Economic

Growth: An Overview. The World Bank Economic Reiew, 10(2): 223-239

Demirguc-Kunt, A. and R. Levine. (1996) Stock Market Development and Financial

Intermediaries: Stylized Facts. The World Bank Economic Review, 10(2): 291-321

Demirguc-Kunt, A. and V. Maksimovic. (1996) Stock Market Development and Financing Choices

of Firm. The World Bank Economic Review, 10(2): 341-369

Enisan, A. A. and A. O. Olufisayo. (2009) Stock Market Development and Economic Growth:

Evidence from Seven Sub-Sahara African Countries. Journal of Economics and Business.

61: 162-171

Gurley, J. G., and E. S. Shaw. (1955) Financial Aspects of Economic Development. The American

Economic Review, 45(4): 515-538

King, R. G. and R. Levine (1993) Finance and Growth: Schumpeter Might be Right. The Quarterly

Journal of Economics, 108(3) 717-737

Levine, R. and S. Zervos (1996) Stock Market Development and Long-Run Growth. The World

Bank Economic Review, 10(2): 323-339

Levine, R. and S. Zervos (1998) Stock Market, Banks, and Economic Growth. The American

Economic Review 88(3): 537-558

Majid, M. S. and Mahrizal (2007) Does Financial Development Cause Economic Growth in The

ASEAN-4 Countries? Saving and Development 31(4): 369-398

Masoud, N. and G. Hardaker. (2012) The Impact of Financial Development on Economic Growth:

Empirical Analysis of Emerging Market Countries. Studies in Economics and Finance

29(3): 1086-7376

Nagaishi, M. (1999) Stock Market Development and Economic Growth: Dubious Relationship.

Economic and Political Weekly 34(29): 2004-2012

Niblock, S. J., P. Heng and K. Sloan. (2014) Regional Stock Market and The Economic

Development of Southeast Asia. Asian Pacific Economic Literature, The Australian

National University and Wiley Publishing Asia Pty Ltd. 47-59

Patrick, H. T. (1966) Financial Development and Economic Growth in Underdeveloped Countries.

Economic Development and Cultural Change 14(2): 174-189

Romer, P. M., (1990) Endogenous Technological Change. Journal of Political Economy 98(5):

S71-S102

Rose, P. S. and M. H. Marquis. (2009) Money and Capital Markets, Tenth Edition. McGraw-Hill

Sugiyono, 2012, Metode Penelitian Bisnis, Bandung, CV Alfabeta.

Todaro, M. P., and S. C. Smith. (2012) Economic Development, Eleventh Edition. Addison-Wesley

Pearson

Wiel, D. N. (2013) Economic Growth, Third Edition. Pearson Education Limited

Yu, J., M. K. Hassan and B. Sanchez. (2012) A Re-examination of Financial Development, Stock